Уже много написано про то, что такое BNPL сервисы, но давайте разберёмся подробнее в бизнес модели этих сервисов: как они зарабатывают деньги, на что тратят и какие риски / возможности есть у таких компаний. Разбираться будем на примере публичной компании Affrirm (NASDAQ: AFRM).

Affirm Inc. была основана Максом Левчиным в Сан-Франциско в 2012 году. До создания Affirm Макс основал Glow (компания по женскому здоровью), помогал развиваться Yelp! и со-основал Paypal, где выполнял функции CTO до продажи компании в 2003 году eBay.

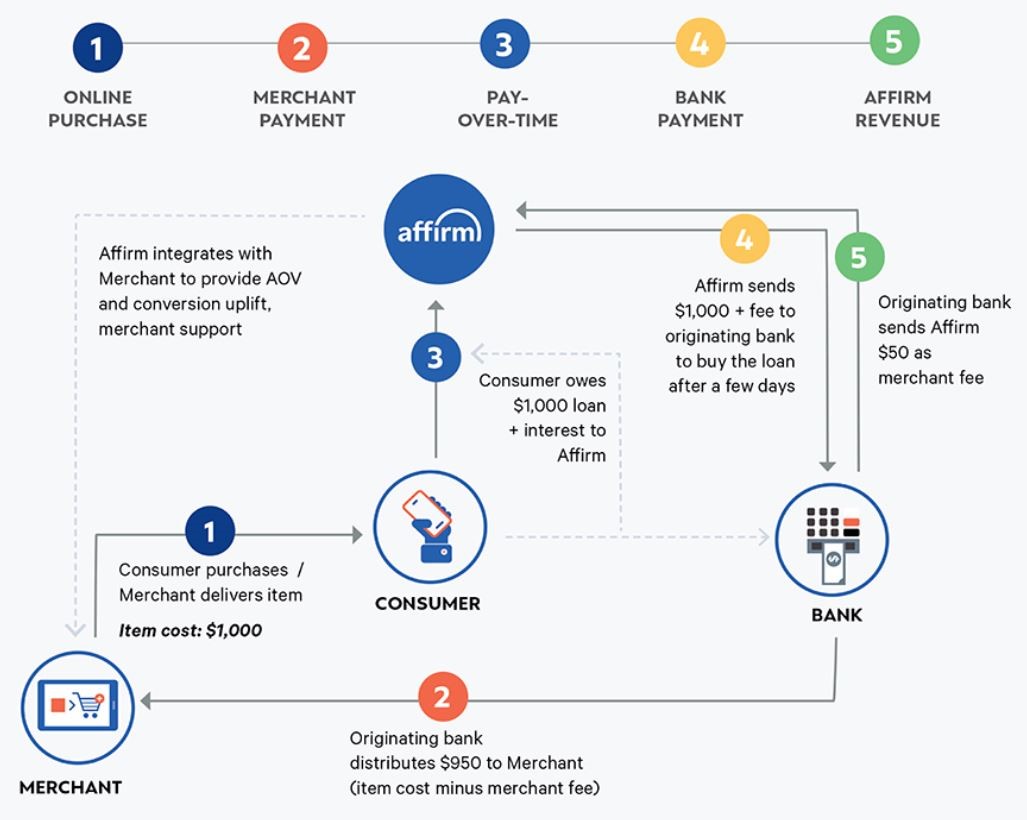

Схема работы сервиса

BNPL сервисы позволяют клиентам оплачивать товары по частям. Клиентам доступны, как и беспроцентные краткосрочные рассрочки, так и стандартные займы сроком до 5 лет.

Рассмотрим схему работы BNPL сервиса на примере онлайн покупки в $1000:

BNPL сервис интегрируется с продавцом (мерчантом);

потребитель заказывает товар за 1000$, но в момент заказа не оплачивает его;

банк платит $950 мерчанту, удерживая при этом $50 комиссии BNPL сервиса;

потребитель, согласно графику, оплачивает BNPL сервису полную стоимость товара в размере $1000, а также возможные проценты;

BNPL сервис выкупает у банка долг в размере $1000 и платит последнему комиссию за выдачу;

банк выплачивает BNPL сервису $50 комиссии от мерчанта.

Источник: Affirm IPO Prospectus

Для оплаты в оффлайне у неинтегрированных мерчантов BNPL сервисы запустили «Дебетовые счета», к котором могут выпускать как физические, так и виртуальные пластиковые карточки.

Рынок

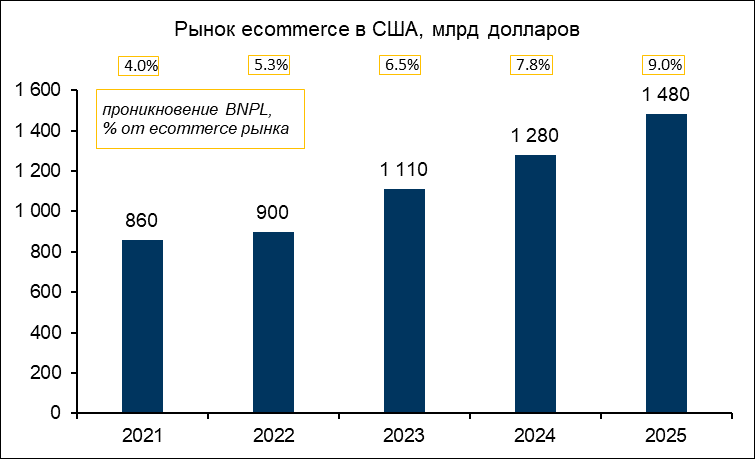

В 2021 году глобальный рынок BNPL оценивался в 150 млрд долларов и прогнозируется, что к 2025 вырастет более чем в 2 раза до 375 млрд долларов.

США – второй крупнейший (после Европы) рынок BNPL с проникновением услуги в 4%. Прогнозируется, что к 2025 году проникновение BNPL в США вырастет до 9%, а объем всего рынка превысит 130 млрд долларов.

В 2022 году прогнозный оборот Affrim составит ~ 18,5 млрд долларов, делая его лидером рынка с долей ~40%. Главные конкуренты Affirm на рынке США – это европейская компания Klarna, крупнейшая в мире BNPL компания, присутствующая более чем в 45 странах и Afterpay, купленный Block (ex-Square) за 29 млрд долларов в 2021 году.

Оставшиеся 15% рынка занимают нишевые, более мелкие игроки такие как: Sezzle, Splitit, Vyze, chargeafter и bread. В будущем конкуренция будет усиливаться еще и за счет прихода новых игроков. Например, Apple планирует запустить сервис Pay Later весной 2023.

Операционные показатели Affirm

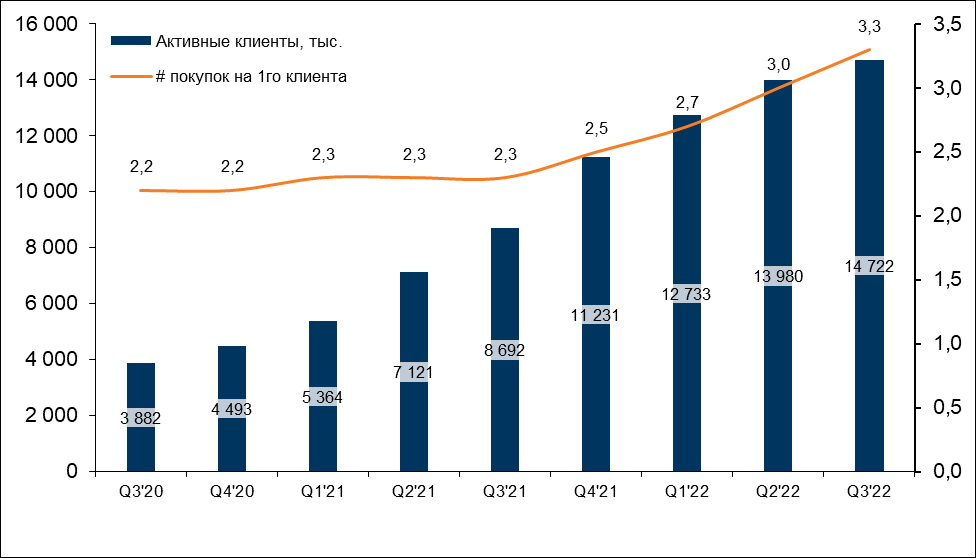

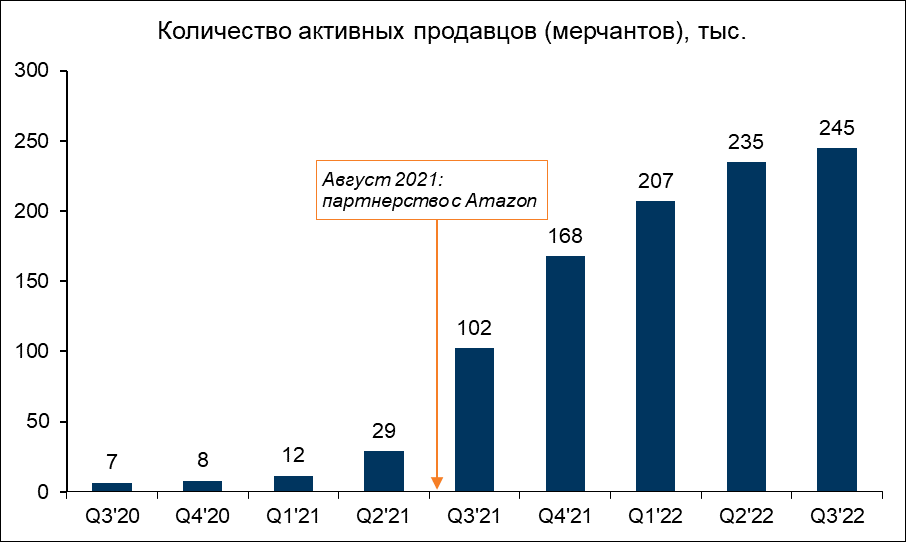

По состоянию на 30 сентября 2022 года, количество мерчантов, сотрудничающих с Affirm, достигло 245 000, а активными потребителями услуги стали 14,7 млн человек. Услуга набирает популярность, и частотность заказов растёт с 2,2 до 3,3 заказов в год на активного пользователя.

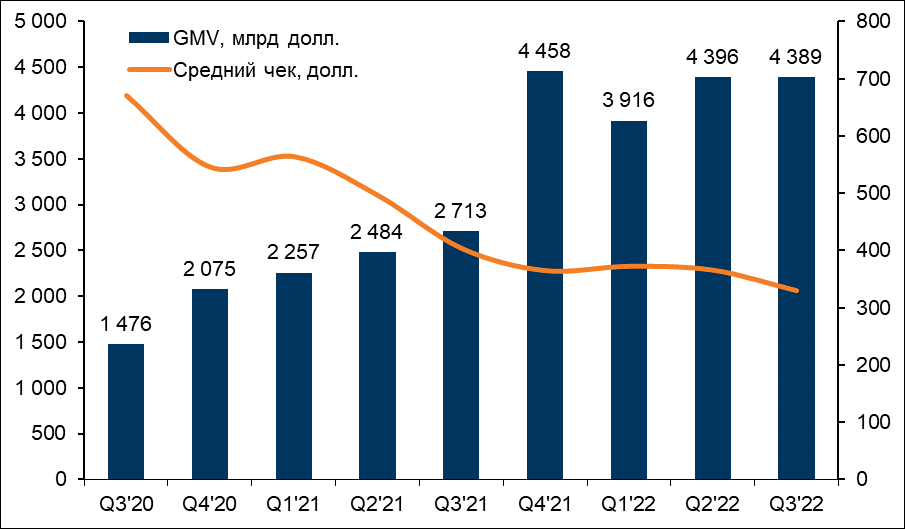

При этом с ростом частотности заказов средний чек покупки уменьшается с 671 доллара в 3кв 2020 года до 330 долларов в 3 квартале 2022года.

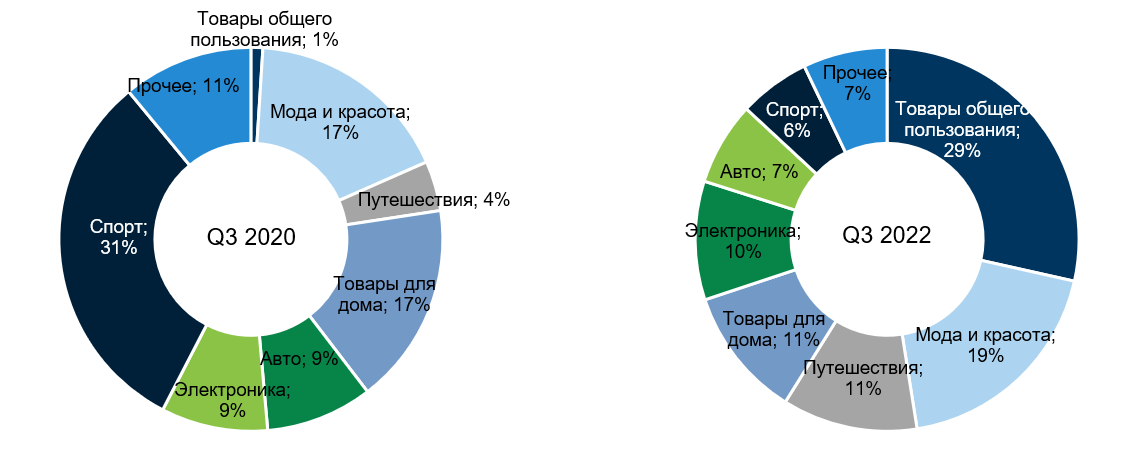

Самый популярной и растущей категорией является товары общего пользования (собственно, из-за роста этой категории и падает средний чек покупки). Сравнивая с 2020 годом, путешествия ожидаемо выросли, а категория спортивных товаров наоборот просела. Это объясняется тем, что во время пандемии и всеобщего локдауна люди активно занимались спортом дома и покупали фитнес тренажеры Peloton.

Через сайт и приложение Affirm совершается 22% всех транзакций, в том время как оставшиеся 78% происходят на сайтах интегрированных партнеров/мерчантов. Интеграция с BNPL сервисами позволяет мерчанту значительно увеличить свою выручку (в среднем на 15-20%) за счет роста средней цени покупки, улучшения конверсии в покупку, прироста новых покупателей и роста повторных покупок.

Среди крупных продавцов, с кем сотрудничает Affirm можно выделить Peloton, Expedia, Dyson, Walmart, Target, Shopify и Amazon. Чтобы подписать эксклюзивное партнерство с Shopify и Amazon компания выпускала варранты (право на покупку доли в компании по определенной цене).

Для Amazon, например, было выпущено 22 млн варрантов, из которых 7 млн – по цене 0.01$, а 15 млн – по цене 100$ при стоимости акции Affirm в тот момент ~65 долларов.

Модель выручки и расходов

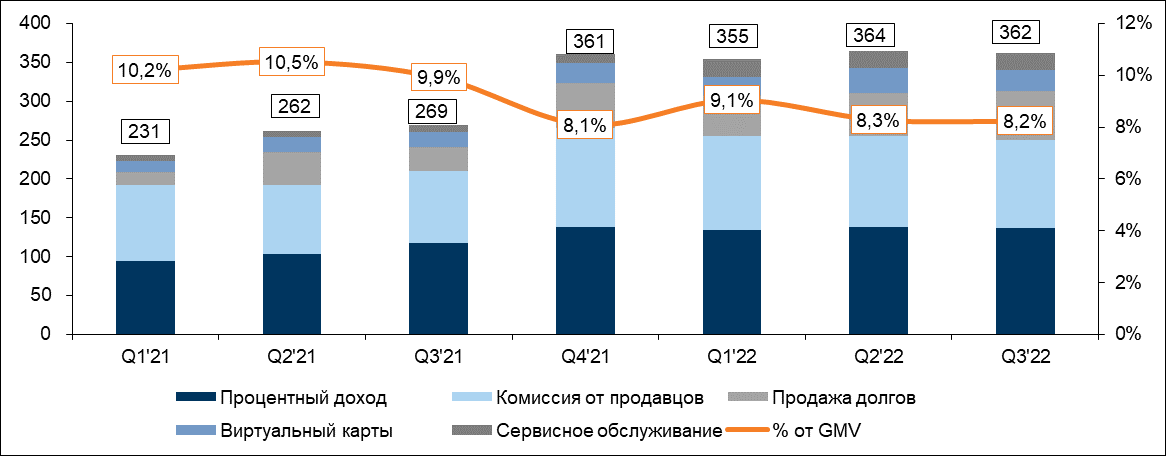

За 9 месяцев 2022 года Affirm заработал 1.1 млрд долларов, рост год к году составил 41%. При этом рост выручки был медленнее чем GMV (+70%).

По результатам 3ех кварталов этого года компания суммарно заработала 409 млн долларов в виде процентного доход (проценты от кредитов), 352 млн долларов за счет комиссии от продавцов (MDR – merchant discount rate), 171 млн долларов за счет продажи долгов, 81 млн долларов от виртуальных карт и еще 66 млн за счет сервисного обслуживания пользователей.

Процентный доход. Компания взымает простой процент по выданным займам. Всего в 3ем квартале 2022 года через Affirm было совершено 13.3 млн транзакций, из которых 64% профинансированы за счет процентных займов. Оставшиеся 36% были выданы под 0% поровну между основной BNPL услугой Pay in 4 и длинным беспроцентным займом.

Комиссия от продавцов. Affirm взымает с продавцов определённый процент с каждой транзакции, прошедшей через компанию. Размер комиссии зависит от мерчанта и типа оплаты, что выбрал покупатель: короткие (до года) беспроцентные займы стоят мерчанту 5% от стоимости покупки, обычные кредитные продукты ~3%, а длинные (до 5 лет) беспроцентные займы являются самым дорогими для мерчанта – в среднем 12.5%.

Виртуальный карты. Компания выпускает виртуальные карты с заранее одобренным лимитом, чтобы клиенты имели возможность совершать покупки оффлайн или у неитегрированных с сервисом продавцов. Affirm зарабатывает ~2.5% interchange комиссии с каждой транзакции.

Продажа долгов. Когда компания продаёт выданные потребителям займы выше их справедливой стоимости, то по правилам учета компания признаёт единоразовый доход в виде разницы между справедливой стоимостью долга и стоимостью продажи. Доход от продажи долгов в первую очередь возникает, когда компания продаёт инвесторам беспроцентные займы, упакованные в бОльший кредитный портфель (замешиваются беспроцентные и процентные займы)

Сервисное обслуживание.Продавая вышеупомянутые долги, Affirm продолжать их обслуживать и коммуницировать с клиентом, следить за графиком платежей, заниматься сбором просрочек и тд.

Одна из главных метрик, по которой можно определить эффективность BNPL компании, это net take rate, рассчитывающаяся как отношение разницы выручки и транзакционных (переменных) расходов к GMV (обороту) компании.

За 9 месяцев 2022 года транзакционные расходы Affirm составили 531 млн долларов. Переменные расходы состоят из резервов,убытков от покупки долгов, стоимости фондирования и процессинга.

Резервирование. Компания обязана создавать резервы под будущие потенциальные потери (клиент не платит согласно графику) по кредитам, которые компания оставила у себя на балансе (не продала инвесторам)

Убыток от покупки долгов. Когда компания покупает у банка выданные потребителям займы выше их справедливой стоимости, то по правилам учета компания признаёт единоразовый убыток в виде разницы между справедливой стоимостью долга и стоимостью покупки.

Процессинг платежей и сервисное обслуживание, включая поддержку пользователей, затраты на взыскания просрочек и тд.

Стоимость фондирования. Для того, чтобы финансировать покупки пользователей, у компании у самой должно быть достаточно капитала. По состоянию на 30 сентября этого года Affrim доступно 11,1 млрд долларов, 66% из которых уже утилизированы. Итого портфель выданных займов Affirm составляет 7.3 млрд долларов, из которых 2.7 млрд были на балансе компании. Для финансирования займов, что числятся на балансе компании, используются стандартные кредитные линии от банков (плавающая ставка LIBOR + спрэд 2-3%), а для забалансовых долгов – сделки по секьюритизации (фиксированная ставка на момент сделки).

Итого за 9 месяцев 2022 года гросс маржа (net take rate) Affirm составила 4,3%, что выше, чем у конкурентов. Например, у Afterpay гросс маржа составляет ~ 2%, Zip – 1.5%, а у Sezzle – меньше 1%. Affirm прогнозирует долгосрочный целевой net take rate на уровне 3-4% от GMV.

Операционные расходы компании за 9 месяцев 2022 года составили 1.4 млрд долларов. Основные статьи расходов – это маркетинг, общие административные расходы и затраты на разработку. Если из расходов убрать затраты в виде вознаграждения опционами сотрудникам (stock based compensation) и варранты, выданные Amazon и Shopify за эксклюзивное партнерство, то операционные расходы уменьшатся на 300 млн долларов.

Если предположить, что у компании долгосрочная гросс маржа будет 3.5%, а операционные затраты в год будут составлять 1.5 млрд долларов, то компания станет операционно безубыточной при обороте в 43 млрд долларов, что при текущих темпах роста наступит не раньше 2025 года.

18741878

Кажется, схема работы этого сервиса весьма смахивает на факторинг - достаточно популярный способ оплаты товаров. В чем же новизна?

ggo

факторинг для юриков. здесь покупатель физик.

ну и риски считают по разному, в факторинге смотрят на обороты юрика. здесь на физика смотрят как на ... (хз как смотрят, наверно как на физика-заемщика, но беззалоговые кредиты дорогие, на комиссии в 50$ с каждой покупки в 1000$ не проживешь имхо).