Как понять, что мы эффективно управляем товарными запасами? О чём нам говорит оборачиваемость, коэффициент покрытия, дефицит, упущенная прибыль или рентабельность запасов? В этой статье мы поговорим о том, на какие ключевые показатели управления товарными запасами нужно обратить особое внимание, чтобы оптимизировать деятельность предприятия и увеличить прибыль.

Давайте разберёмся, для чего вообще нужно оценивать эффективность управления товарными запасами. Какие задачи мы можем решить?

Оценка динамики и анализ эффективности управления запасами. Важно отследить динамику: понять, как обстоят дела сейчас по сравнению с прошлыми периодами – лучше, хуже или на том же уровне.

Сравнение торговых точек. Позволяет выявить лучшие и худшие из них и на этом основании принять решение, какие необходимо закрыть или форматировать.

Поиск проблемных групп товаров. С одной стороны, это те группы товаров, по которым есть неликвидные и излишние запасы. С другой – те, по которым наблюдается постоянно упущенная прибыль и дефициты. Знание этих групп товаров позволяет скорректировать процессы их закупок и избежать излишних запасов и дефицитов.

Отслеживание целей. Анализ эффективности управления запасами за определённый период позволяет понять, достигли ли мы установленных целей или нет.

Оборачиваемость товарных запасов

Часто от клиентов мы слышим: хотим увеличить оборачиваемость запасов и контролировать её. Это показатель того, сколько раз за анализируемый период предприятие использовало средний остаток запасов. Норматив зависит от сферы деятельности. Чем выше оборачиваемость, тем больше, скорее всего, будет выручка по тому среднему запасу, который есть на остатке.

Выделим два основных показателя, связанных с оборачиваемостью.

1. Коэффициент оборачиваемости товарных запасов.

Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота. Есть несколько формул:

Коэффициент оборачиваемости = Средние продажи/средний остаток* 365 (или другой период расчёта)

Если умножить средние продажи на 365 (рассматриваемый период оборачиваемости товарных запасов), получим либо нашу выручку, либо себестоимость. Это зависит от тех цен, в которых мы хотим считать оборачиваемость. Но чаще на практике встречается другая формула:

Коэффициент оборачиваемости = Себестоимость продаж/средний остаток

2. Обратный показатель.

Зная коэффициент и сколько раз за год у нас получаются запасы, мы можем найти коэффициент оборачиваемости в днях (этот показатель называется «покрытие в днях»). Для этого полученное число необходимо разделить на 365. Оборачиваемость товарных запасов формула:

Оборачиваемость в днях = 365/ Коэффициент.

Чем выше коэффициент оборачиваемости, тем лучше. Если мы апеллируем оборачиваемостью в днях, ситуация будет противоположной: чем меньше период оборота товаров, тем лучше.

Конечно, в разных сферах деятельности (например, у продуктов и запчастей) будут свои показатели оборачиваемости. Необходимо делать и поправку на то, что внутри ассортимента могут быть товары с разной оборачиваемостью. Так, если условно у сока оборачиваемость больше, чем у консервов, это не означает, что консервы нужно закупать хуже. Просто у этих товаров разные периоды оборота.

Давайте посмотрим, как это выглядит на примере. Перед вами три базы данных по небольшому числу товаров предприятий разной сферы.

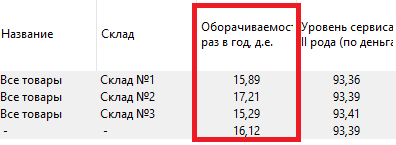

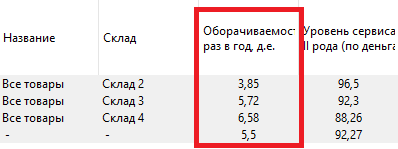

На изображении ниже – база продуктов питания. Средняя оборачиваемость запасов по магазину – 15-20 раз в год.

Так выглядит база данных по автозапчастям. Оборачиваемость запасов в среднем 6 раз в год. Может колебаться от 5 до 7 раз в год в зависимости от сферы деятельности и направления.

На следующем слайде представлена оборачиваемость стройматериалов. В нашей практике этот показатель от 3 до 7 раз в год. Также зависит от сезона, группы товаров и направления деятельности.

Всегда ли хороша высокая оборачиваемость товаров?

Давайте посмотрим на примере.

Перед вами два графика продаж по разным товарам. Зелёным цветом обозначены остатки, красным – продажи. Мы видим, что эти два товара закупаются примерно одинаково (от 40 до 80 штук) и остаток по ним тоже похож. Но продажи по первому товару гораздо выше. Возможно, это связано с характером товара.

Если посчитать коэффициент оборачиваемости по формулам, получим оборачиваемость для первого товара 19 раз в год, а для второго – 9. Можно ли сказать, что товаром №1 мы управляем лучше?

Выделенные синие участки – это периоды дефицита, когда зелёный график остатков падал в ноль. Мы видим, что по первому товару за последний год возникало три периода дефицита, а значит, мы упускали прибыль, несмотря на то, что у товара высокая оборачиваемость, и она выше, чем у товара похожей группы.

Важно понимать, что высокая оборачиваемость достигается в том числе и дефицитами. Поэтому мы не можем сказать, что мы хорошо управляем этим товаром. Точнее будет сказать, что этих данных недостаточно для полного понимания картины.

Дефицит возникает, когда:

остаток и продажи равны нулю;

в какой-то день продажи нулевые и остаток меньше, чем средние продажи за день;

остатки на конец дня равны нулю и продажи меньше средних для рассматриваемого дня.

Если в конце дня остаток по товару 0, это не всегда дефицит. Необходимо помнить про учёт списаний. Чаще всего это касается скоропортящихся продуктов. Допустим, остатки на конец дня по такому товару равны нулю. Но если мы списали его, это не дефицит. К скоропортящимся товарам нужен индивидуальный подход.

Уровень дефицита товарных запасов

Бывает ли дефицит хорошим? Если по какому-либо товару возникает дефицит, это может сказываться на управлении товарными запасами. Рассмотрим пример с товарами группы z, которые хаотично продаются и у них нестабильные продажи. Если мы будем поддерживать по ним более высокий показатель уровня сервиса, то, наоборот, потеряем в деньгах, потому что сформируем запасы неликвидов.

Если мы запланировали по группе товаров 98% уровень сервиса, но получили 100%, это хорошо. Получили 99% - тоже хорошо. Этот 1% дефицита будет стоить нам дешевле, чем возможное его покрытие в прошлом. Таким образом, хороший дефицит это тот, который укладывается в запланированный уровень сервиса.

Во 2 части статьи рассмотрим следующие вопросы:

Какому проценту дефицита можно доверять?

Упущенный спрос и упущенная прибыль, как с этим бороться?

Уровень сервиса II рода

Рентабельность запасов

Следите за выходом следующей части!

Dynasaur

Как-то неожиданно вы сравнение торговых точек включили в Управление Запасами, вот я бы поспорил. Это анализ сбыта или управление продажами - запасы то тут при чём? Запасам не обязательно лежать в торговой точке. Если точка находится в непроходном месте, или плохо работает, то это не значит, что вы не правильно управляете запасами.

AlexWork22

Это значит что плохо выбрана точка. Для этого и есть разные анализы, для выявления эффективных и неэффективных точках. Если запасы физически находятся в другом месте, сути это не меняет.

AllGrit

Значит вы можете переместить эти запасы в другую точку, ускорив их оборачиваемость. Точка, склад - это не важно.