На поведение инвесторов на фондовом рынке влияет множество факторов — экономические и политические новости, успехи или неудачи конкретных компаний, и даже просто время года. К примеру, многие участники рынка верят, что в период, предшествующий новогодним праздникам, на биржевых площадках куда чаще наблюдается рост. Этот феномен получил название «Ралли Санта-Клауса», и сегодня мы рассмотрим такие явления подробнее.

Сезонные тренды

Множество исследователей акцентировали внимание на существовании определенных закономерностей в поведении рынков в определенные времена года на протяжении многих лет. При этом необходимо понимать, что из-за вышеупомянутого влияния на настроения инвесторов множества факторов, иногда в рамках конкретного года ситуация на рынках может идти вразрез с существующими трендами.

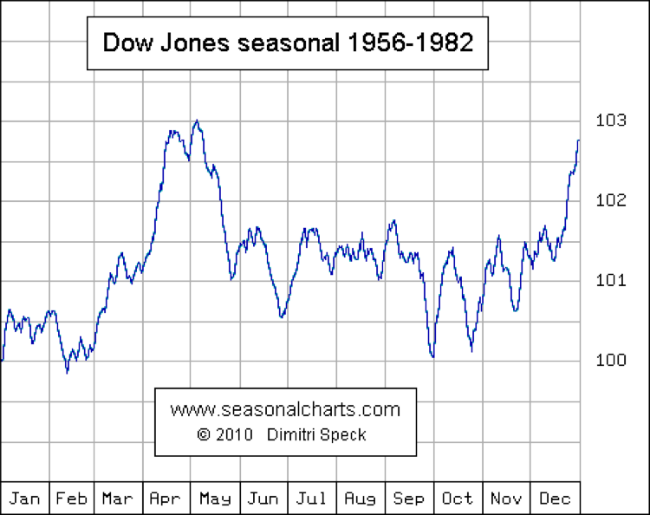

Кроме того, тенденции могут меняться с течением времени. К примеру ниже представлен график исторических данных по росту индекса Доу Джонса в период с 1956 по 1982 год. Довольно четко видно, что в те годы в конце весны, летом а также начале осени рынок преимущественно падал.

Однако, если взглянуть на график в период с 1983 по 2010 год, который характеризовался «бычьим трендом» (активным ростом) на рынках, то видно, что поведение индекса в летние месяцы стало лучше. Однако даже в этой ситуации некоторые паттерны сезонности сохранены — например, слабость рынка в осенние месяцы даже несколько усилилась.

Также сохраняется и тенденция к росту рынка в декабре, особенно перед рождественскими и новогодними праздниками. Причем, этот тренд прослеживается не только для индекса Доу Джонса. К примеру, вот график по росту индекса S&P 500 в период с 2001 по 2010 год:

Изображение: squirrelers.com

Апрель и декабрь здесь — наиболее успешные месяцы, характеризующиеся ростом индекса. Если взглянуть на ситуацию в более широких временных рамках, то картина, хоть и изменяется для других месяцев, непосредственно для апреля и декабря остается той же самой:

Изображение: squirrelers.com

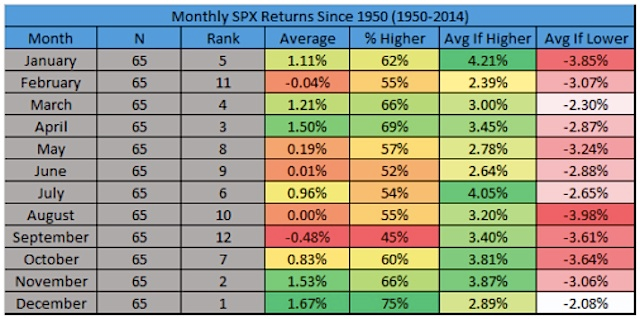

Исторически сложилось так, что декабрь оказывается лучшим месяцем для американского фондового рынка. С 1950 года индекс S&P 500 рос в 75% со средним увеличением на 1,7%:

Также исторически декабрь является хорошим временем для английского фондового рынка. Такой предновогодний рост фондовых индексов получил в среде западных игроков биржевого рынка название «ралли Санта-Клауса».

Причина роста в декабре

Четкого объяснения феномена ралли Санта-Клауса не существуют. К примеру, в разговоре с британским изданием Express старший аналитик компании Hargreaves Lansdown Лаит Халаф (Laith Khalaf) описал это явление так:

История фондового рынка говорят о том, что Санта-Клаус действительно с удивительной регулярностью делает инвесторам подарки в декабре. Конечно, инвесторы редко вкладывают деньги лишь на один месяц, но декабрь — хороший месяц, чтобы начать работу, особенно в такие года, как 2015, когда рынок и так растет.Однако никто не может по-настоящему объяснить феномен сезонности, так что не нужно удивляться, если в конкретном декабре никаких праздничных чудес не произойдет.

Однако эксперты выделяют несколько причин, которые могут влиять на улучшение результатов фондового рынка:

- Общее приподнятое настроение инвесторов перед праздниками;

- Инвестирование представителями топ-менеджмента компаний и среднего класса в акции полученных в декабре итоговых годовых бонусов;

- «Украшение витрин» со стороны фондов, которые покупают хорошо выглядящие акции, чтобы улучшить отчетность;

- Психологический эффект — феномен предновогоднего ралли широко известен, поэтому инвесторы, в целом, ожидают увидеть его каждый год.

Факт ожидания праздничного ралли не стоит недооценивать — в преддверии Рождества инвесторы склонны видеть позитив во многих новостях. К примеру, недавнее повышение базовой ставки со стороны ФРС США подстегнуло «ралли Санта-Клауса» и рост фондовых индексов. В итоге, падавший индекс S&P 500 рос на протяжении нескольких дней подряд, и теперь аналитики ожидают, что он закончит год в «зеленой зоне».

Какие еще есть периоды ралли

Как видно из графиков выше, декабрь — не единственный месяц, отмеченный историческим ростом фондовы индексом. Рядом с ним идет апрель — в этом месяце фондовые рынки также обычно растут, что способствовало появлению термина «ралли пасхального кролика».

Что все это значит для инвесторов

На самом деле — ничего особенного. Периоды предновогоднего или пасхального ралли относятся к области легенд фондового рынка, которые хоть и косвенно влияют на поведение его участников, сами по себе не диктуют развитие событий. Под влиянием различных факторов ситуация может идти и вразрез с существующими многолетними сезонными трендами.

При работе на фондовом рынке необходимо всегда придерживаться выбранной стратегии и «не складывать яйца в одну корзину». В случае нехватки времени на анализ ситуации на рынке можно воспользоваться и помощью консультантов (такая услуга есть у ITinvest). Если не верить в чудеса и действовать по заранее намеченному плану, вероятность появления «новогодних подарков» действительно повысится.