Технический прогресс привел к появлению новой бизнес модели, которая помогает компаниям процветать даже в условиях конкуренции и стирания барьеров вхождения. Модель называется платформенный капитализм, она стала возможной благодаря интернету, облачным технологиям и базам данных. И, что важнее, контролем за этими данными, позволяющим извлекать из них прибыльную информацию.

Куда инвестируют обыватели

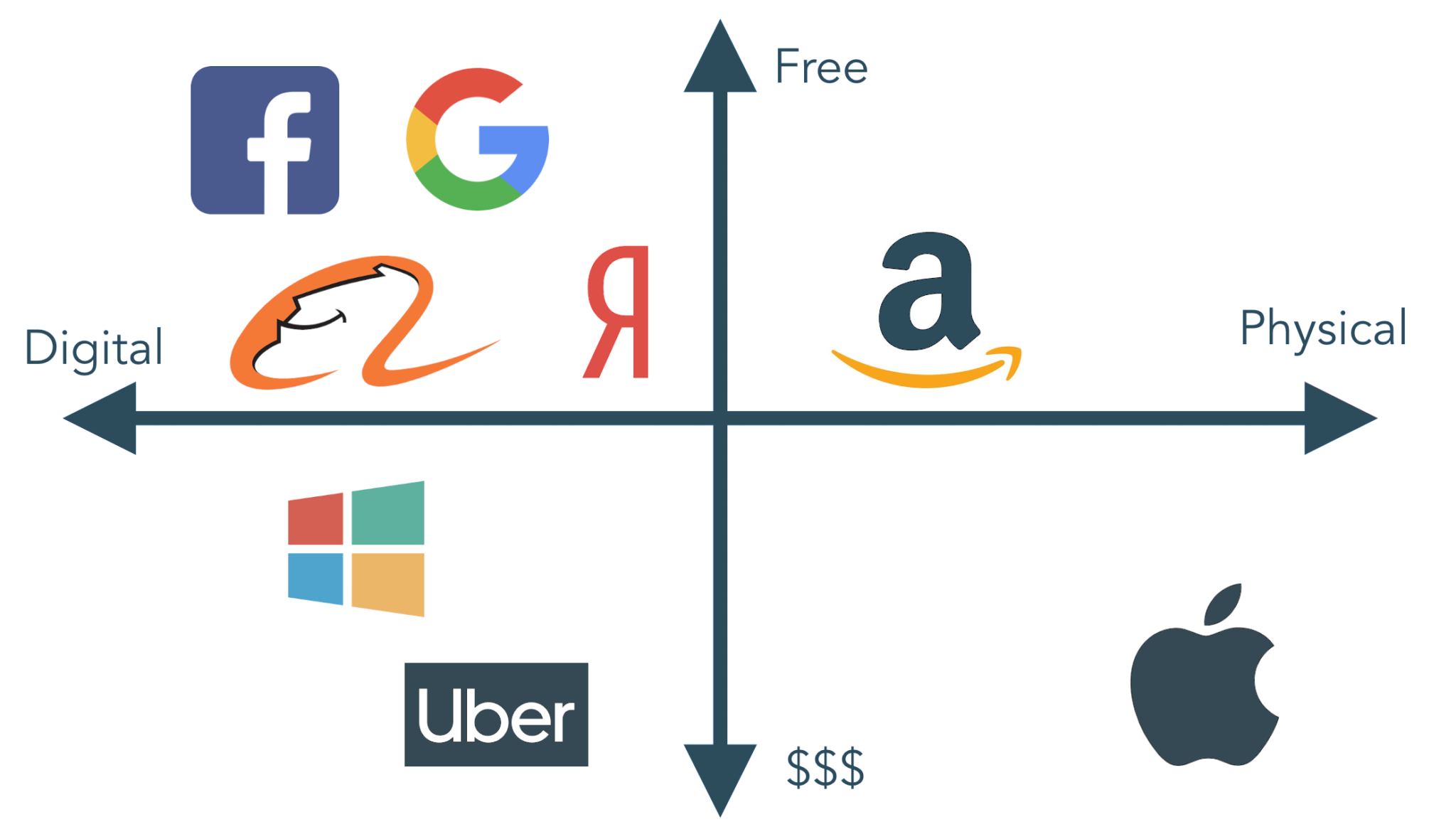

Идея платформенного капитализма заключается в удержании клиента и использовании его данных для продажи дополнительных продуктов и услуг (клиенту) и его данных (3-м лицам). Пользователь платформы “привязан” к ней и не может без значительных затрат с этой платформы “соскочить".

Хороший пример платформенного капитализма — компания Apple. iPhone — это не просто телефон, а платформа, которая предоставляет пользователям услуги хранения фотографий, доступ к магазину приложений, и т д. Другими примерами платформ являются Netflix, Facebook, Amazon и Google через систему Android.

Почему популярный подход не самый грамотный

Все названные выше имена являются неплохими кандидатами для инвестиций, но у них есть проблемы:

Оценка компаний. В пандемию ритейл-инвесторы дружно навалились на акции AAPL, NFLX, GOOGL и FB и загнали их в такую высь, что оценка компаний вызывает сомнения даже у оптимистов.

Потенциал роста. После взрывного роста аудитории на начальном этапе B2C платформы уперлись в естественный предел количества платежеспособных пользователей. Ситуация становится похожа на рынок мобильной связи: телефоны есть у всех,поэтому количество подписчиков можно увеличить, только переманив клиентов у других игроков.

Защита персональных данных. Утечки данных пользователей и их использование в политических целях создают проблемы для всех игроков. Законы о защите персональных данных ограничивают прибыль, ведь продажа данных 3-м лицам — это ключевой компонент бизнес-модели.

Антимонопольное законодательство. Это главный риск для платформенного капитализма конечного пользователя. Последний и самый серьезный случай произошел в октябре 2020. Минюст США подал Anti-trust иск против Google. Эта история будет тянуться много лет и способна затормозить развитие любой компании. Похожее случилось с Microsoft, которая на протяжении нескольких лет отбивалась от антимонопольных исков, упустив множество стратегических возможностей.

Платформенный капитализм конечного пользователя за короткое время превратился из мягкого и пушистого спасителя мира в ненавидимого всеми монстра. Аналог табачных компаний с неплохой, но стагнирующей прибылью, в нагрузку к которой идет необходимость постоянно отбиваться от скандалов и искать способы выжить. Возросшие риски не оправдывают высокую стоимость и слабеющий потенциал роста Big Tech компаний.

Куда инвестирует сын маминой подруги

Вместо того, чтобы ходить по минному полю Facebook и Google, обратим свой взгляд на фирмы, которые построили успешные платформы в области B2B.

B2B платформы показывают сумасшедший рост, не присутствуют в заголовках масс-медиа и поэтому частично защищены от anti-trust исков. Никто из политиков не выиграет от борьбы с компанией, о которой большинство избирателей ничего не слышали. Гораздо проще бороться с Цукербергом и Безосом, электорат это оценит.

Вот пара имен, которые не прибавят вам популярности на вечеринках, но, на наш взгляд, будут расти значительно быстрее рынка.

Atlassian (NASDAQ: TEAM)

Эта компания предлагает интегрированный набор инструментов для разработки и поддержки софта (что на проф жаргоне называется ITSM и DevOps).

Разработка и поддержка софта давно стала командным видом спорта. Как скоординировать поступающие сообщения о багах, распределить работу между разработчиками, организовать изменения в коде и апгрейды системы? Atlassian отвечает на эти вопросы с помощью своей платформы, которая включает в себя интегрированные инструменты, такие как Jira, Confluence, BitBucket.

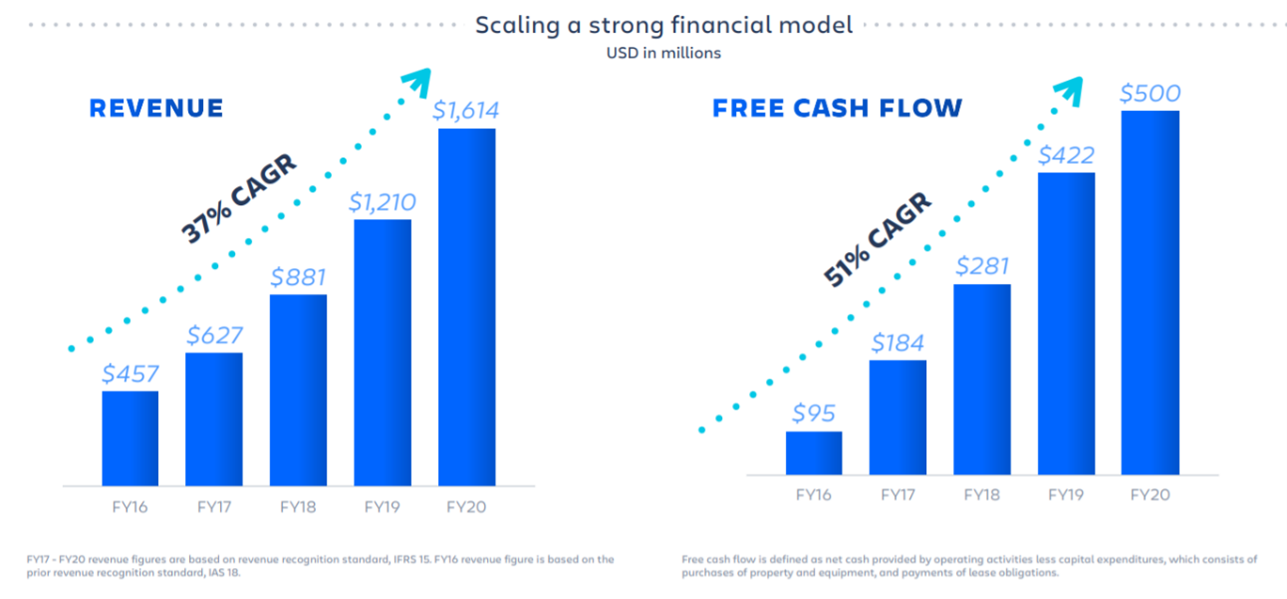

Математика роста у Atlassian в значительной степени оправдывает их капитализацию. Текущая капитализация равна $60 миллиардов, или 37X от продаж или 120X Free Cash Flow. Показатель CAGR ниже на графике, отражает на сколько процентов прирастает выручка и свободный денежный поток за год.

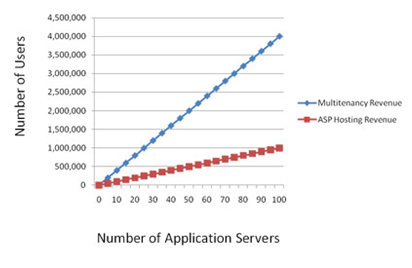

Atlassian работает по модели “Land and expand”. Компания продает подписку на один из своих инструментов, потом растут как вглубь (то есть за счет других продуктов), так и вширь (за счет увеличения количества пользователей).

График показывает, как со временем растут продажи группам клиентов в зависимости от года подписки на платформу Atlassian.

PTC Inc. (NASDAQ: PTC)

То, что Atlassian делает для софтверных компаний, PTC делает для производственных. PTC за последние 5-10 лет собрали облачную платформу, которая покрывает все потребности современной производственной компании, от разработки до поддержки продукта (включая 3D-моделирование, дополненную реальность и тд). Любой, изучавший инженерную науку в ВУЗе, наверняка слышал о программе Mathcad. Это только один из инструментов в портфеле продуктов PTC.

Помимо математических расчетов, за которые отвечает Mathcad, вам надо хранить спецификации и историю их изменений (Windchill) , 3D-модели (Creo and Thingsworx), инструкции по сборке, обслуживании и ремонте (Vuforia).

PTC делает правильно многие вещи, стараясь переориентировать продукты в своей платформе в направлениии Мульти -тенантных облачных систем (Их последнее приобретение – компания Onshape – как раз предоставляет такую систему).

Мульти-тенантная система - это единственная облачная система, в которой безопасно и независимо друг от друга работают тысячи компаний. Не мешая друг другу и даже не подозревая о существовании соседей. Мульти-тенантные облачные системы — это грааль цифровой трансформации. Они позволяют иметь одну базу кода и поддерживать единую систему, выставляя счета всем пользователям.

Цена добавления нового пользователя равна затратам на маркетинг, так как для новых пользователей не надо разворачивать новые виртуальные сервера.

Мы считаем, что PTC находится в самом начале периода интенсивного роста (15-20% в год на протяжении ближайших 10 лет). В последнем своем заявлением, CEO компании Джимом Хеппельманом, заявил что рост будет быстрее чем раньше – “SaaS will make up ~20% of bookings, ~10% of ARR, growing faster than overall”.

Модели аналитиков крупнейших инвест банков, подтверждают наш тезис по долгосрочному росту.

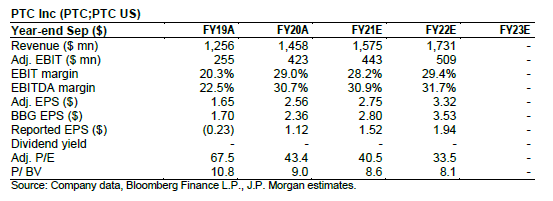

С оценкой у PTC немного получше, чем у Atlassian. Выручка за последний год – $1.5 миллиарда и кэшфлоу – 215 миллионов. Капитализация в $14 миллиардов – это 9X от продаж, и 65 от “свободного” кэш флоу (free cash flow).

Иногда, самыми лучшими для долгосрочного роста капитала являются компании, которые не находятся на слуху и в фокусе рыночного хайпа, а методично и последовательно строят свой бизнес, привязывая корпоративных клиентов к себе на долгие годы. B2B платформы - как раз такой случай.

Бизнесы в облаке, построенные на основе мульти-тенантной парадигмы — это машины для печати денег.