Этот справочник - попытка собрать в одном месте максимум полезной информации по цифровому рублю. При появлении новой информации или корректировке существующей, справочник будет обновляться.

Автор не является ни сторонником, ни противником цифрового рубля, основная движущая сила создания этого справочника - любопытство. Автор не связан никакими обязательствами ни с оператором цифрового рубля, ни с иными финансово-кредитными организациями.

Что такое цифровой рубль - кратко

Цифровой рубль — это цифровая форма российской национальной валюты, которую Банк России выпускает в обращение в 2023 году в дополнение к существующим формам денег (наличной и безналичной). Один цифровой рубль равен одному наличному и одному безналичному рублю.

Цифровой рубль лежит в цифровом кошельке гражданина или компании, этот кошелек не является счетом в банке, а цифровой рубль не является безналичным рублем. При этом банки обеспечивают доступ к цифровому кошельку через свои банковские приложения. Цифровой рубль и цифровой кошелек - аналог денег, лежащих в сейфе, а не на счете: в частности, по ним не начисляется процентный доход, не может начисляться кэшбэк, банк или центробанк не может давать их в кредит кому-либо, и они защищены от проблем, которые могут возникнуть у коммерческого банка.

Перевод цифровых рублей или оплата ими для пользователя (гражданина или организации) практически неотличима от безналичной оплаты через электронные сервисы банков, за исключением объявленной Банком России возможности оплаты цифровыми рублями при отсутствии интернета и возможности более тщательного отслеживания операций с цифровым рублем по сравнению с операциями в безналичной форме. Декларируется свободный перевод средств со счета в банке в цифровые рубли и обратно и низкие тарифы на переводы и платежи цифровым рублем.

Краткая история введения цифрового рубля

Криптовалюты, в том числе две ведущие - биткойн, быстро набиравший обороты и поклонников с 2010 года, и Ethereum (эфир), запущенный в 2015 году, привлекли внимание не только многочисленных сторонников и инвесторов, но и финансовых аналитиков, в том числе из центробанков. У ряда финансовых экспертов появились идеи "перехватить инициативу" в мире криптовалют, создав нечто подобное, но эмитируемое государством, а не децентрализованной сетью. Наибольшую активность в этом проявили, кроме прочих, центральные банки Китая, Японии, Эквадора, Нидерландов и России.

Первый проект постановления правительства по введению "крипторубля" появляется в 2017 году.

В октябре 2020 Банк России (ЦБ РФ) выпустил доклад по созданию цифровой валюты, эмитируемой Центробанком (в отличии от децентрализованных криптовалют).

В апреле 2021 года была выбрана модель, в которой Банк России открывает и ведет кошельки банков, которые открывают кошельки клиентам. В июле 2021 определены 12 банков, которые проведут тестирование, в январе-феврале 2021 года оно было запущено.

В апреле 2022 года глава Банка России заявила в Госдуме, что пилотные расчеты будут проводиться с 2023 года в ограниченном объеме. В декабре 2022 был внесен в Госдуму проект, и 24 июля 2023 года вышел Федеральный закон № 339-ФЗ "О внесении изменений в статьи 128 и 140 части первой, часть вторую и статьи 1128 и 1174 части третьей Гражданского кодекса Российской Федерации", который вступил в силу с 1 августа 2023 года, введя в оборот третью форму денег - цифровой рубль.

9 августа 2023 года Банк России заявил о начале пилотного проекта по использованию цифрового рубля с 15 августа 2023 года. Этот проект будет включать в себя открытие цифровых кошельков, совершение покупок цифровыми рублями и переводы между примерно 600 клиентами и 30 компаниями из 11 городов.

На первом этапе пилотирования будут отработаны базовые операции: открытие и пополнение счетов цифрового рубля (цифровых кошельков), переводы цифровых рублей между гражданами, простые автоплатежи, а также оплата покупок и услуг по QR-коду. Расплатиться цифровыми рублями участники пилота смогут в 30 торговых точках, расположенных в 11 городах России. Планируется, что до конца этого года список участников пилота будет расширен за счет привлечения как граждан, так и компаний.

В следующем году перечень операций пополнится сценарием оплаты по динамическому QR-коду, переводами между юридическими лицами. Кроме того, будут расширяться шаблоны простых автоплатежей. В 2024 году также запланировано присоединение к проекту 19 новых банков.

Предоставление возможности пользования цифровым рублем всем гражданам и организациям запланировано на 2025 год.

Основные характеристики цифрового рубля

Не является формой безналичных денег, а является третьей формой валюты (в дополнение к наличной форме - монетам и банкнотам и безналичной - счетам в банках)

Как это понимать - "третья форма валюты"?

Исторически деньгами становился наиболее ликвидный товар, на который обменивали другие товары, чтобы после обменять этот ликвидный товар на нужный товар. В итоге золото и серебро отвоевали роль денег у ракушек, шкурок, орехов и других товаров роль денег.

Золото и серебро стали нарезать небольшими порциями, чеканя на них опознавательные знаки - так появились золотые и серебряные монеты.

Банки стали принимать золото и серебро на хранение, выдавая в обмен расписки, ставшие позднее купюрами - бумажными деньгами. Эмиссия бумажных денег сверх обеспеченных золотом объемов спровоцировала всплески инфляции. Образовавшиеся центральные банки обеспечили (путем принятия соответствующих декретов государства) право на единоличную эмиссию купюр, ставших национальными валютами.

В наше время физический обмен купюрами был во многом заменен записями на счетах, то есть безналичными деньгами. А с развитием компьютеров и интернета, смартфонов, банковских карт безналичные расчеты заняли преобладающую долю всех расчетов.

Как альтернатива государственным валютам, с 2010 годов быстро набирали обороты криптовалюты - децентрализованные (не имеющие единого центра эмиссии и контроля), негосударственные, электронные средства платежа (и объекты инвестирования).

В ответ на этот вызов, центробанки задумались о выпуске контролируемых криптовалют - контролируемых в том смысле, что эмитентами будут центробанки, и инфраструктура их использования также будет в той или иной степени контролироваться государством или центробанками.

Цифровой рубль - это не наличные деньги, но и не безналичные деньги, поскольку цифровой рубль не проходит через счета коммерческих банков. Он как бы лежит в "сейфе" - цифровом кошельке. Когда ваши средства лежат на счете в коммерческом банке, банк может пускать их в оборот - выдавать кредиты и займы. В случае цифрового рубля банк не может выдать его в кредит третьим лицам, ибо он не принадлежит банку, не находится на банковском счете. И Центробанк не может выдать его никому в кредит, поскольку для Центробанка ваш цифровой рубль эквивалентен монетам или купюрам у вас в кармане.

Когда вы меняете свой 1 безналичный рубль на 1 цифровой, у коммерческого банка на счетах становится на 1 рубль меньше - этот рубль появляется в вашем цифровом кошельке. Это эквивалентно тому, как если бы вы пришли в банк, забрали со счета 1 рубль наличными (монетой, получив ее в кассе), и положили бы эту монету в банковский сейф. В этом случае возможности банка по кредитованию клиентов уменьшатся на 1 рубль. При этом цифровым "сейфом" заведут Центробанк.

Однако, нужно отметить, что в Гражданском кодексе, ст.128, Объекты гражданских прав:

К объектам гражданских прав относятся вещи (включая наличные деньги и

документарные ценные бумаги), иное имущество, в том числе имущественные

права (включая безналичные денежные средства, в том числе цифровые

рубли, бездокументарные ценные бумаги, цифровые права); результаты работ

и оказание услуг; охраняемые результаты интеллектуальной деятельности и

приравненные к ним средства индивидуализации (интеллектуальная

собственность); нематериальные блага.

Возможным решением этой коллизии будет ответ, что в Гражданском кодексе дано общеупотребительное, не экономическое определение безналичных денежных средств ("всё, что не наличные"), но формально, с точки зрения финансовой технологии, безналичные средства на счетах банков и цифровые рубли в цифровом кошельке - это разные формы денег, то есть цифровые рубли не являются видом безналичных денег (в строгом определении - как средства на счетах банков).

-

Цифровой рубль эмитируется только Банком России.

Это означает, что эмиссия каждого нового цифрового рубля увеличивает количество денег в обращении (и если этот прирост денежной массы не соответствует приросту товаров и услуг, с учетом изменения скорости оборота денег, то это способствует инфляции).

Если же вы создали 1 цифровой рубль у себя в кошельке, переведя 1 рубль со своего счета в банке, то количество денег в экономике не изменилось (правда, кое-что в экономике всё же изменилось - уменьшились возможности вашего банка по кредитованию своих клиентов - и они, эти возможности, не появились у другого банка, как если бы вы перевели средства из одного банка в другой).

Этот механизм отличает цифровой рубль от криптовалюты, которая (биткойн, например), эмитируется путем майнинга (траты физического ресурса в виде электроэнергии и амортизации серверов/видеокарт).

-

Цифровой рубль обменивается на наличный и безналичный рубль в пропорции "один к одному", то есть не существует никаких "обменных курсов" цифрового рубля на наличный или безналичный рубль.

Однако, утверждение (3) не застрахует от риска появления в будущем депутатских инициатив, связанных с какими-либо ограничениями хождения наличной валюты в пользу цифрового рубля, и возникновения в ответ теневых "обменных курсов", где наличные будут стоить дороже.

Риски цифрового рубля для его владельца теоретически ниже, чем наличного или безналичного - так, отсутствует риск банкротства/лишения лицензии коммерческого банка, риски, связанные с неработоспособностью/отсутствием в магазине приложений определенного банка (поскольку широкий круг банков поддерживают доступ в ваш цифровой кошелек), отсутствует риск физической кражи, как в случае наличных средств.

Почему "теоретически ниже"?

Один из рисков связан с более высоким уровнем отслеживания движения цифровых рублей по сравнению с безналичными и, тем более, наличными рублями. Это специфический риск для тех, кто пытается проводить операции, которые могут вызвать интерес правоохранительных органов (коррупционные платежи, приобретение запрещенных товаров и веществ) или надзорных органов, например, Росфинмониторинга.

Другой вид риска связан с потенциальными законодательными инициативами, которые могут вводить те или иные ограничения на наличные и даже безналичные операции в пользу цифрового рубля и, используя более подробную информацию о финансовых операциях каждого человека, потенциальные индивидуальные "разборки на парткоме", понижение социального/кредитного/страхового рейтинга за условные "приобретение спиртного/ сигарет / кофеиносодержащих напитков сверх нормы", "обжорство в роскошном ресторане митболами и крутонами" и тому подобные "проступки".

Также остаётся риск мошеннических действий - вымогательства перевода средств. В случае цифрового рубля - на безналичные счета или обналичивания и передачи мошенникам. Владелец цифрового кошелька будет знать, что его средства лежат не в коммерческом банке, а кошелек управляется центробанком, поэтому мошенникам не нужно угадывать банк клиента, а сразу заходить "вам звонят из центробанка"...

Стоимость владения, осуществления транзакций (переводов, платежей) цифровым рублем ниже, чем наличными или безналичным рублем. Например, объявленная возможность оплаты цифровым рублем при отсутствии доступа в интернет, отсутствие тарифов для физлиц на переводы и сниженные тарифы для юрлиц - см. Тарифы и издержки

Почему с п.5 не все так однозначно

Стоимость владения и расчетов цифровым рублем по сравнению с безналичным рублем можно оценить путем сравнения альтернатив - так, в некоторых случаях при безналичных платежах можно получить кэшбэк, а также процент на остаток на счете. Иногда величина этих эффектов может превысить эффекты п.5.

Также пока неясно, каковы будут издержки при прямом снятии наличных с цифрового кошелька.

Более надежный доступ к своим средствам. Многие банки могут предоставлять сервис доступа к цифровому кошельку, в то время как доступ к безналичным средствам зависит от рисков, связанных с приложением конкретного банка, в котором лежат средства.

Потенциальная возможность создания смарт-контрактов и наложения различных условий на оплату.

Как это может выглядеть в случае коммунальных платежей:

Например, можно создать условие для цифрового кошелька при оплате за воду:

автоплатеж при выставлении счета при условии, что сумма не выше 1000 руб, иначе предупредить о превышении

а если расчет по нормативу - что не выше 500 рублей, иначе предупредить

или если начислены пени, то не оплачивать, а сначала предупредить

или если счета/название компании изменилось, предупредить

Конечно, корректная отработка таких условий потребует создания нейросети, которая посмотрит электронный счет и распознает эти условия, при их возникновении. Кто предоставит услугу такой нейросети - поставщик ресурса, банк, стороннее встраиваемое приложение, некий единый сервис центробанка - это отдельный вопрос.

Отличия цифрового рубля от криптовалют

Криптовалюты эмитируются, как правило, децентрализованно, а цифровой рубль имеет единственного неконкурентного централизованного государственного эмитента - Банк России. Одно лицо (физическое или юридическое) может иметь только один цифровой кошелек.

Плюсы и минусы

Децентрализованная эмиссия описывается некими заранее заданными правилами и ограничениями, поэтому во многом предсказуема. Однако, курс криптовалюты зависит от многих субъективных факторов, поэтому обычно крайне волатилен.

Объёмы эмиссии цифровых рублей пока непредсказуемы, также пока непредсказуемы объёмы перевода наличных и безналичных рублей в цифровые. Но курс цифрового рубля, как и рубля вообще, обычно предсказуем, за исключением отдельных периодов сильной волатильности.

Криптовалюты интернациональны, продаются на биржах, которые находятся вне государственных юрисдикций и частью экспертов не признаются деньгами. Цифровой рубль - это форма рубля, национальной валюты и его обращение регулируется государством и центробанком.

Плюсы и минусы

В зависимости от того, каких взглядов вы придерживаетесь, интернациональный и конкурентный характер криптовалют может иметь для вас этические, политические, социальные преимущества или недостатки, по сравнению с противоположными преимуществами / недостатками национального и регулируемого характера цифровой национальной валюты.

3. Курс криптовалют претерпевает резкие изменения, криптовалюты могут служить инвестиционным активом, хоть и крайне рискованным. Цифровой рубль обменивается один к одному на безналичный и наличный рубль, его курс эквивалентен к курсу национальной валюты, он не может быть инвестицией, поскольку средства в цифровом кошельке не приносят процентов.

4. Криптовалюты обычно создаются путем майнинга, т.е. расходования аппаратного времени, электроэнергии, ресурса/амортизации серверов/видеокарт. Цифровой рубль создается без трат дополнительных ресурсов (кроме единовременных трат на инфраструктуру центробанком и банками) - либо созданием записей на счетах ЦБ (эмиссия, которая в случае превышения скорости прироста денежной массы над скоростью прироста массы товаров и услуг в обращении, может создать инфляцию - обесценивание денег), либо путем обмена безналичных рублей на цифровые (в этом случае банк, на счетах которого были безналичные средства, лишается возможности кредитовать своих клиентов на эту сумму, при этом иногда превращение безналичных рублей в цифровые может поспособствовать снижению уровня инфляции).

Криптовалюты подвержены риску ограничений хождения со стороны отдельных государств, но эти риски можно минимизировать, разместив кошелек в иной юрисдикции / недоступном для регуляторов пространстве сети. Криптовалюты имеют риски, связанные с хищением или проблемами биржи (инфраструктурные риски). Цифровой рубль подвержен прямому риску со стороны национальных законодательных инициатив разной степени "оригинальности", но инфраструктурные риски практически отсутствуют.

Алгоритмы пользования цифровым рублем

Пункты ниже требуют верификации от одного из тех счастливчиков, которые участвуют в эксперименте с 15 августа 2023 года! По возможности, хотелось бы получить сканы экранов для всех перечисленных операций, а также настроек кошелька, если они есть.

Зарегистрироваться в Федеральной Государственной информационной системе "Единая система идентификации и аутентификации" (это Госуслуги) и получить ключ простой электронной подписи при личной явке.

Скачать или открыть приложение банка, который поддерживает цифровой рубль, и создать цифровой кошелек - открыть счет физического или юридического лица. Открыть можно только один кошелек/счет!

Перевести в цифровой кошелек со своего счета рубли - они станут цифровыми рублями. Эта операция также бесплатна.

-

Расплатиться цифровыми рублями так же, как расплачиваемся безналичными на цифровой кошелек или банковский счет физлица или юрлица: по QR-коду, или введя номер цифрового кошелька, или карты, или реквизиты счета.

При этом физлицо не платит никакой комиссии ни в каком варианте платежа. Юрлицо платит 0,3%, но не более 1500 руб. за получение средств от физлица (а поставщик услуг ЖКХ 0,2%, но не более 10 руб), и 15 руб за получение платежа от юрлица.

Если отсутствует интернет, вы можете перевести цифровые рубли в отдельный офлайн-кошелек, и через NFC (или блютуз?) передать их на кошелек вашего контрагента, держа смартфоны близко (соприкоснувшись? введя полученные коды?).

Полученные цифровые рубли вы можете бесплатно перевести на свой счет в банке.

Средства могут быть списаны с цифрового кошелька по требованиям третьих лиц (например, с кошелька должника по требованию пристава).

Цифровой кошелек можно закрыть. Он также может быть закрыт или его работа приостановлена Оператором при нарушении определенных правил.

Заявлен, но пока не подтвержден аргумент о том, что каждый цифровой рубль будет иметь свой уникальный код (как купюра имеет свой номер), и весь его путь может быть отслежен по этому коду.

Влияние на макроэкономику

Сбербанк в 2020 году прогнозировал, что появление цифрового рубля приведет к оттоку из банковского сектора 2–4 трлн безналичных рублей, которые перейдут в цифровую форму, перестанут быть доступными для кредитования, что в конечном счете приведет к дефициту ликвидности и, как следствие, к росту ставок процента.

Представители Банка России утверждают, что эти опасения не имеют оснований, поскольку отток безналичности в цифровые кошельки будет идти постепенно, и Банк России сможет компенсировать этот процесс ставками процента и предложением денежной массы. Также, возможно, в цифровые кошельки перетечет часть наличных денег (т.е. увеличение массы цифровых рублей произойдет за счет снижения наличной массы в обороте).

В будущем цифровой рубль может оказать некоторое влияние на имидж рубля и его курс (но отследить степень этого влияния будет затруднительно).

Цифровой рубль с поддержкой офлайн-расчетов может улучшить территориальную структуру платежей - легче станет делать покупки на территориях с нестабильным интернетом, что приведет к развитию этих территорий (в т.ч. местных ремесел и туристических услуг). Однако, функция офлайн-расчетов пока в разработке.

Получит эффект бизнес, в виде снижения комиссий за прием платежей в цифровых рублях по сравнению с комиссиями за безналичные, снижения доли наличности и затрат на её инкассацию.

Возможно, для части граждан и организаций цифровой рубль станет альтернативой криптовалютам, что уменьшит потенциальный спрос на них, в т.ч. объемы майнинга. Но возможен и обратный эффект, когда введение цифрового рубля стимулирует массовый интерес и к децентрализованным криптовалютам.

Если к цифровому рублю проявят интерес иностранные граждане и организации, в т.ч. из близлежащих государств, это приведет к оттоку рублевой денежной массы из страны, что, с одной стороны, несколько снизит инфляционные риски, и улучшит курс рубля, но с другой стороны, может снизить экономическую активность внутри страны.

Потенциально, если банки и центробанк предложат и будут продвигать понятный и доступный для клиента сервис смарт-контрактов и автоматических условий на платежи, это может в будущем серьезно изменить экономику. Сейчас примитивным аналогом является сервис автоплатежей, в основном в отношении коммунальных услуг.

Возможно, если в государственных и муниципальных контрактах получат распространение цифровые рубли, это несколько снизит коррупционные риски, в связи с отслеживаемостью цифрового рубля, вплоть до индивидуального номера (кода) каждого цифрового рубля. Но это утверждение - пока лишь предположение, в т.ч. нет доказательств, что каждый цифровой рубль будет иметь индивидуальный код.

Также возможны негативные эффекты для экономики, связанные с рисками законодательной инициативы в пользу принуждения пользования цифровым рублем и создания искусственных препятствий для безналичного и наличного обращения, под флагом "ухода от наличности", "контроля отдельных рынков (алкоголь, табак, лекарства)", "борьбы с коррупцией", "прозрачности расходования государственных и муниципальных средств". Это приведет к уходу в тень части денежного обращения.

Влияние указанных эффектов может проявиться лишь при заметной доле цифрового рубля в обращении (от 3-5-7%). Но возможность достижения даже такой доли пока под вопросом.

Влияние на банковский бизнес

В настоящее время (с августа 2023 года) в пилотном проекте операций с реальными цифровыми рублями участвует 13 банков

Список банков-участников

АО «АЛЬФА-БАНК»

АО «Банк ДОМ.РФ»

АО Ингосстрах Банк

Банк ВТБ (ПАО)

Банк ГПБ (АО) - Газпромбанк

КИВИ Банк (АО)

ПАО «АК БАРС» БАНК

ПАО «МТС-Банк»

ПАО «Промсвязьбанк»

ПАО «Совкомбанк»

ПАО Банк Синара

ПАО РОСБАНК

ТКБ БАНК ПАО - ТрансКапиталБанк

Наблюдается разделение мнений среди банков относительно цифрового рубля:

очевидно, часть банков поддержала цифровой рубль и видит его средством для увеличения своих услуг (доли на рынке) - считаем, что это как минимум банки из списка "пилотов" выше;

часть банков (во главе с крупнейшим - Сбером) либо отрицательно относится к текущей технологии цифрового рубля, либо холодно восприняла его появление (так, Тинькофф не участвует в пилоте, хотя был на раннем этапе тестирования);

-

Ассоциация банков России (АБР) обратилась в ЦБ с просьбой разъяснить отдельные положения о цифровом рубле.

Возможно, введение цифрового рубля повлияет на перераспределение доли на рынке банковских услуг в пользу банков, которые активно подхватят технологию (например, в части возможности смарт-контрактов) и предложат клиентам, открывшим цифровой кошелек, дополнительные "плюшки".

Тарифы и издержки

Тарифы, которые оплатят пользователи цифровых рублей (граждане и организации): источник

Перечень тарифов |

Тарифы до 31.12.2024 |

Тарифы с 01.01.2025 |

|

|---|---|---|---|

1. За перевод цифровых рублей физическими лицами в пользу физических лиц (операция C2С) или в пользу юридических лиц (операция C2В) |

оплачивается плательщиком средств |

0,0% от суммы перевода |

0,0% от суммы перевода |

2. За перевод цифровых рублей физическими лицами в пользу юридических лиц (операция C2B), за исключением переводов по оплате жилищно-коммунальных услуг |

оплачивается получателем средств |

0,0% от суммы перевода |

0,3% от суммы перевода, но не более 1 500,00 руб. за 1 перевод |

3. За перевод цифровых рублей физическими лицами в пользу юридических лиц (операция C2B) в оплату жилищно-коммунальных услуг |

оплачивается получателем средств |

0,0% от суммы перевода |

0,2% от суммы перевода, но не более 10,00 руб. за 1 перевод |

4. За перевод цифровых рублей юридическими лицами в пользу физических лиц с целью возврата цифровых рублей по ранее совершенному переводу (операция В2С-возврат) |

оплачивается плательщиком средств |

0,0% от суммы перевода |

0,0% от суммы перевода |

5. За перевод цифровых рублей юридическими лицами в пользу юридических лиц (операция В2В) |

оплачивается плательщиком средств |

0,00 руб. за 1 перевод |

15,00 руб. за 1 перевод |

2. Вознаграждение, которое оплачивает Оператор (Банк России) участникам платформы (банкам, в приложениях которых граждане и организации совершают платежи цифровыми рублями) источник

Перечень вознаграждений |

Размер вознаграждения до 31.12.2024 |

Размер вознаграждения с 01.01.2025 |

|---|---|---|

1. По переводу цифровых рублей физическими лицами в пользу физических лиц (операция С2С) | ||

Вознаграждение участнику Платформы, от которого на Платформу поступило распоряжение о переводе денежных средств |

0,0% от суммы перевода |

0,0% от суммы перевода |

2. По переводу цифровых рублей физическими лицами в пользу юридических лиц (операция С2В), за исключением переводов по оплате жилищно-коммунальных услуг | ||

Вознаграждение участнику Платформы, от которого на Платформу поступило распоряжение о переводе денежных средств |

0,0% от суммы перевода |

0,10% от суммы перевода, но не более 500,00 руб. за 1 перевод |

Вознаграждение участнику Платформы, который предоставил получателю перевода — юридическому лицу, полученные от него реквизиты перевода в виде кода |

0,0% от суммы перевода |

0,15% от суммы перевода, но не более 750,00 руб. за 1 перевод |

3. По переводу цифровых рублей физическими лицами в пользу юридических лиц (операция С2В) по оплате жилищно-коммунальных услуг | ||

Вознаграждение участнику Платформы, от которого на Платформу поступило распоряжение о переводе денежных средств |

0,0% от суммы перевода |

0,05% от суммы перевода, но не более 2,50 руб. за 1 перевод |

Вознаграждение участнику Платформы, который предоставил получателю перевода — юридическому лицу, полученные от него реквизиты перевода в виде кода |

0,0% от суммы перевода |

0,10% от суммы перевода, но не более 5,00 руб. за 1 перевод |

4. По переводу цифровых рублей юридическими лицами в пользу юридических лиц (операция В2В) | ||

Вознаграждение участнику Платформы, от которого на Платформу поступило распоряжение о переводе денежных средств |

0,00 руб. за 1 перевод |

10,00 руб. за 1 перевод |

Плата НЕ может взиматься с граждан и организаций за: источник

1. За прием к исполнению распоряжения пользователя Платформы (граждан и организаций) и направление указанного распоряжения Оператору Платформы (Банку России) - т.е. банки не могут взимать с граждан никакую плату сверх тарифов, утвержденных в табл.1

2. За организацию доступа и/или предоставление доступа к автоматизированным системам участника Платформы для пользователей Платформы (граждан и организаций) в целях осуществления расчетов цифровыми рублями - т.е. за функцию цифрового кошелька в приложении банка никакая плата с граждан и организаций не может взиматься

3. За перевод денежных средств с банковского счета или уменьшение остатка электронных денежных средств пользователя Платформы (гражданина или организации) для увеличения остатка цифровых рублей на его счете цифрового рубля - т.е. за пополнение цифрового кошелька со своего счета плата взиматься не может!

4. За перевод денежных средств на банковский счет или увеличение остатка электронных денежных средств пользователя Платформы (граждан и организаций) в рамках операции по уменьшению остатка цифровых рублей на его счете цифрового рубля - т.е. за вывод с цифрового кошелька средств на свой счет плата взиматься не может!

Дополнительно:

Кроме того, возникнут единовременные инфраструктурные издержки: затраты банков на встраивание и обеспечение требований безопасности кода, предоставляемого Банком России, в свои банковские приложения. Их банки будут компенсировать за счет тарифов табл. 2.

Возможно, части граждан, желающих воспользоваться цифровым рублем, придется сменить смартфон на более современный и мощный (это будет зависить от кода и требований по его безопасности, который будет встраиваться в приложения банков).

Безопасность

В целом риски, связанные с цифровым рублем ожидаются ниже, чем с безналичным и наличным рублем, в т.ч. за счет исключения рисков, связанных с коммерческими банками, на счетах которых находятся рубли.

В то же время, вопрос безопасности, в т.ч. безопасности цифровых кошельков требует дополнительного изучения и сбора статистики инцидентов.

Также необходимо более широко понимать риски для безопасности финансовых средств граждан и организаций и права распоряжения ими, включая сюда риски, связанные с возможными законодательными инициативами по ограничениям в пользу цифрового рубля.

Логотип и PR цифрового рубля

Утвержден логотип цифрового рубля, в т.ч. для использования в приложениях банков, которые предоставляют доступ к цифровому кошельку:

Любопытные наблюдения

Интересно, что логотип выполнен в красных цветах, который присутствует в дизайне и оформлении карты минимум трёх крупнейших банков, входящих в список пилотов, которые работают с цифровым рублём.

При этом двое из этих банков позиционируют себя для прямо противоположных аудиторий: один - для молодых и продвинутых, второй своим названием и стилем ориентируется больше на более возрастное и консервативное поколение.

Отношение к цифровому рублю и критика

Критика в отношении цифрового рубля заметна из двух противоположных лагерей: как со стороны либеральной части (Сбербанк, а также люди, с подозрением относящиеся к любым инициативам государства), так и со стороны консервативной части (Царьград, антипрививочники, опасающиеся "цифрового концлагеря").

В то же время, и активных приверженцев цифровой рубль может найти в обеих лагерях - как среди наиболее продвинутой, молодой, ориентированной на технологии аудитории (условно, клиенты "красного банка"), так и среди консервативной его части ("не доверяю банкам, только государству", "если зеленый банк против колхозов, то я за", "не хочу, чтобы гугл следил за моими деньгами"), особенно при появлении функции оффлайн-кошелька, когда можно отключиться от интернета, сохраняя контроль над цифровыми рублями.

По опросам Сколково от 15 апреля 2021 года:

14% - точно буду пользоваться цифровым рублем,

36% - «скорее да»,

38% настроены негативно, из них 22% категорически отказываются использовать цифровой рубль — то есть дали ответ «нет, точно не буду использовать».

По опросам ВЦИОМ (июль-август 2023):

30% проявляют интерес к цифровому рублю (в т.ч. 42% россиян, оценивающих свой достаток выше среднего и 36% среди имеющих высшее образование),

58%, а среди представителей старшего поколения 60+ лет — 79% не желают пользоваться цифровым рублем,

12% затруднились с ответом.

О том, что с 2025 года планируется массовое внедрение цифрового рубля, знает каждый седьмой россиянин (15%); что-то слышали, но без подробностей, более половины опрошенных (55%). Еще 30% впервые узнали о появлении третьей формы национальной валюты в ходе опроса.

Интересно, что несмотря на продвинутость молодежи в сфере цифровых технологий, общая информированность о внедрении в России цифрового рубля выше в старших возрастных когортах (18-24 лет — 50%, 25-34 лет — 61%, 35-44 лет — 69%, 45-59 лет — 77%, 60 лет и старше — 76%). Возможно, что сейчас больше обращают внимание на цифровой рубль те, кто видит в нём риски, а не возможности.

В исследовании Банка России "Возможные подходы к прогнозированию спроса российских домохозяйств на цифровой рубль" (февраль 2023):

от 19 до 25% выбирают расчет наличными исходя из критериев привычки, отсутствия возможности для безналичной оплаты, контроля расходов,

12% считает, что с наличными безопаснее и быстрее, а 7% нравится отсчитывать купюры, держать их в руках.

Однако, 12% считает наличные грязными и негигиеничными, 9% считают, что картой платить безопаснее,

27% привлекает карта из-за бонусных программ и кэшбэка,

27% благодаря карте проще контролировать расходы,

42% считают, что картой платить быстрее,

-

47% предпочитают карту, поскольку не нужно носить с собой большое количество наличных денег.

Автор прогнозирует, что на горизонте до 10 лет активно пользоваться цифровым рублем будет до 15% граждан (в основном, наиболее обеспеченных, что может составить до 30% оборота денежных средств физических лиц).

Среди организаций оценка возможной доли пользования цифровым рублем затруднена и будет зависеть от нормативной базы, формальных и неформальных указаний для госпредприятий, госучреждений и муниципальных организаций.

Нормативные акты, материалы и презентации

Федеральный закон № 339-ФЗ, вводящий в Гражданский кодекс понятие цифрового рубля

Положение Банка России О платформе цифрового рубля № 820-П, определяющие технологии взаимодействия с банками и владельцами цифровых рублей

Материалы Банка России - разъяснения простым языком

Концепция цифрового рубля Банка России от 2021 года

Презентация Банка России по концепции цифрового рубля

Множество технических документов Банка России по цифровому рублю

Комментарии (78)

CBET_TbMbI

12.08.2023 10:07+6Пока не вижу для пользователей преимуществ по сравнению с обычным банковским счётом. Только лишняя морока.

Может быть для глубинок полезен перевод без интернета, но для себя не вижу пользы.Но и отрацательно тоже не отношусь. Мне не надо, но, может, другим надо. Да и развитие и опробывание новых технологий в любом случае полезно.

Ndochp

12.08.2023 10:07Для глубинок и бумажка сойдет.

Аналогично, не вижу ситуаций для физлица-пользователя когда цифра лучше безнала и нала одновременно.

Ну и почему-то упорно не озвучивается риск "банк криминально банкротится, чтобы уйти от жесткой уголовки теряет документы и базы данных и ваш кошелек, хоть и принадлежит центробанку, но превращается в тыкву"

avshkol Автор

12.08.2023 10:07+3Кошелёк при банкротстве банка не превращается в тыкву - цифровые рубли не лежат в каком-либо комм.банке, банки через свои сервисы лишь предоставляют к кошельку доступ.

Ndochp

12.08.2023 10:07А зачем? Если вся инфраструктура кошельков лежит в ЦБ, и процессинг осуществляется мгновенно в этой БД, то что мешает отдать интерфейс людям, а не банкам.

Мне кажется именно кошельки будут лежать в БД банков, но считаться не принадлежащими им.avshkol Автор

12.08.2023 10:07Предположу, что будет работать так: если банк X предоставляет вам доступ в кошелек, то в БД этого банка будут видны только ваши операции "положил со счета n рублей в кошелек" и "вывел из кошелька на счет m рублей", но суммы и движение внутри кошелька - не видны.

Ndochp

12.08.2023 10:07Мой вопрос — эти операции сразу будут видны в ЦБ, или могут быть потеряны в банке. Если сразу будут видны в ЦБ — зачем прослойка в виде банка.

avshkol Автор

12.08.2023 10:07+1Если приложение сделает ЦБ, то чтобы перевести со счета в кошелёк и обратно, приложение должно стучаться в конкретный банк и требовать совершить эти операции, что менее безопасно и более транзакционно... А так приложение банка будет само гонять со счета в кошелёк и обратно...

Это моя версия)

inkelyad

12.08.2023 10:07А зачем?

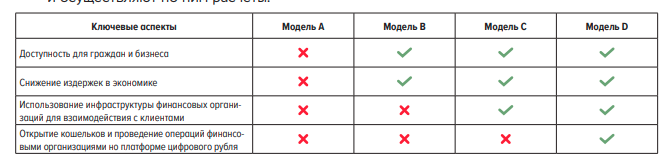

Читаем старую концепцию. Начиная с 3-й главы. Там где-то когда-то с кем-то консультировались и для обсуждения предлагали.

Публикация доклада для общественных консультаций «Цифровой рубль» (далее – Доклад) вызвала широкий отклик со стороны участников финансового рынка, представителей бизнеса и государства, общества. По состоянию на 01.04.2021 Банк России получил обратную связь от 196 респондентов.

Ну и в результате выбрали:

Анализ обратной связи по итогам публичного обсуждения Доклада и последующих встреч на различных площадках показал, что подавляющее большинство респондентов (84%) отдали предпочтение двухуровневой розничной модели цифрового рубля (модель D). Остальные модели не нашли широкой поддержки среди участников обсуждения

Модель D - это которая с банками и есть.

Ну и какая-то табличка есть:

Roland21

12.08.2023 10:07+16Привет системе соц-рейтинга и контроля от наших, эээ, партнеров из Китая.

vhlv

12.08.2023 10:07+1Интересно, что дешевле "печатать" и содержать: цифровой рубль или монетно-бумажный?

avshkol Автор

12.08.2023 10:07+1Конечно, цифровой рубль дешевле наличного. Монеты стоят дешевле металла, из которого их делают. Ежегодные затраты на инкассацию наличности, которые платит бизнес - это намного дороже, чем создать инфраструктуру цифрового рубля, встроив в приложения банков еще один раздел с типовым кодом - цифровой кошелёк.

SerjioValentes

12.08.2023 10:07+2Мне кажется, что это хорошо для контроля движения гос средств и минимизации коррупции.

Но по факту может быть -

Не все полезно, что в рот полезло

dyadyaSerezha

12.08.2023 10:07Вы смеётесь? Цифровой рубль будет контролировать только того, кого надо контролировать (читай, граждан). А кого не надо, того нн будет. Ну как маленький прямо.

avshkol Автор

12.08.2023 10:07В БД Центробанка не будет отдельных алгоритмов учета движений цифрового рубля для граждан и отдельных - для чиновников. Если нужно будет увидеть картину по отдельному кошельку - ее не удалить, ибо заблокчейнено...

dyadyaSerezha

12.08.2023 10:07Вот именно. Ключнвая фраза "если нужно будет увидеть". Кого надо, того не увидят.

avshkol Автор

12.08.2023 10:07Один человек может завести только один кошелёк с цифровыми рублями. Но никто не мешает условному коррупционеру воспользоваться услугами условного бомжа Васи, заведя кошелёк на его имя и оплачивая ему моральные издержки... Или даже распараллелить потоки на 100 Вась, чтобы не привлекать внимание крупными суммами.

romancelover

12.08.2023 10:07+3Цифровой рубль может быть полезен для переводов между физ. лицами или между своими счетами в разных банках без комиссии и без ограничения суммы.

Ещё наверное их удобно будет использовать для выплаты зарплаты. Сейчас работник может по законодательству просить работодателя переводить ему зарплату на счёт в другом банке, но за это работодателю нужно платить комиссию, и это им не нравится. После внедрения цифрового рубля работодатели смогут платить зарплату цифровыми рублями, и работники уже сами смогут переводить их на счета в тех банках, которые им нравятся, без комиссии.

dyadyaSerezha

12.08.2023 10:07Так сейчас и так без комиссий можно переводить суммы кроме совсем уж больших. Не вижу разницы.

avshkol Автор

12.08.2023 10:07Не во всех банках нет комиссии. А для цифрового рубля любые платежи физлиц на любые суммы - без комиссии - см таблицу.

ayayaya

12.08.2023 10:07-1цифровой рубль не может быть "дополнением существующего рубля", конституция не допускает эмиссию каких либо денег кроме рубля (Статья 75)

либо еще вариант, цифровой рубль антиконституционен

ABConymous

12.08.2023 10:07+5Предыдущее предложение: "Цифровой рубль — это цифровая форма российской национальной валюты".

Точно также как нал и безнал не являются разными деньгами.

grizzly_8

12.08.2023 10:07+1Как минимум движение бюджетных денег и разных госструктур. Сейчас пенсии и прочие соцвыплаты идут только на карты "Мир". Будут идти на цифровые кошельки.

И вам будут звонить из Центробанка...

Abobcum

12.08.2023 10:07+1Как это работает на практике:

Ты приходишь в ларёк и покупаешь бутылочку холодненького нефильтрованного молока. У тебя просят наличные, потом сбп, потом цифровой рубль, потом перевести на счёт узбека, потом соглашаются принять карту. С каждого, кто прогнулся, ларёк получает дополнительную прибыль из воздуха без налогов. Но ты всё равно платишь полную стоимость и полные косвенные налоги.

avshkol Автор

12.08.2023 10:07Но с цифровым рублём ларьку как раз придется заплатить налоги!

Хотя, если это будет перевод от физлица физлицу, - возможно, нет....

А вот если встроить в цифровой кошелёк фиксацию GPS-координат на момент платежа, тогда ларёк себя выдаст )))

tuxi

12.08.2023 10:07+6"Парламент Словакии закрепил в конституции страны право граждан на хранение наличных денег и расчеты."

"Право австрийцев на использование наличных денег должно быть закреплено в конституции страны. Об этом заявил канцлер Австрии Карл Нехаммер." (новость от 4 августа 23 года)Мне кажется, они идут правильным путем.

Audrius

12.08.2023 10:07-1Цифровой рубль и цифровой кошелек - аналог ваших денег, лежащих в сейфе главного мошенника всего мира !

bubn0ff

12.08.2023 10:07+7Цифровой рубль - новый вид тотального контроля за "вашими" финансами.

avshkol Автор

12.08.2023 10:07+1Условный чиновник из соцразвития возразит, что пособие на ребёнка не должно тратиться на спиртное, сигареты и кофе )))

Lexicon

12.08.2023 10:07-1Подмена понятий.

Как если бы вы предложили запретить все столовые приборы кроме ложек, но только потому, что в тюрьме ими кого-то могут ткнуть

Этот кейс давно закрывается обычным счётом в банке с детализацией чеков

avshkol Автор

12.08.2023 10:07+2Эта же логика может быть приложена и к самому цифровому рублю - да, он потенциально может использоваться для слежки за расходами и ограничений на пользование своими деньгами - но это не повод от него отказываться, как и от вилок с ножами.

Ndochp

12.08.2023 10:07Он может возразить что угодно, но там было заявлена возможность перевода цифрорубля в безнальный или нальный без ограничений.

avshkol Автор

12.08.2023 10:07Да, заявлена ЦБ, в котором "окопались либералы", а условный Вассерман-депутат-консерватор может выйти с инициативой ввести ограничения.

Хотя, ради справедливости, истинные консерваторы (Царьград, например) выступают против цифрового рубля именно из-за риска введения таких ограничений.

Ndochp

12.08.2023 10:07С тем же успехом те же законодатели без цифрорубля спокойно придумали маткапитал и эскроу счета долевого строительства.

kaichou

12.08.2023 10:07+4В опросе не хватает варианта про отношение к цифровому рублю как к инструменту контроля за вашими финансами и операциями.

А это, как мне кажется, преобладающий вариант.

avshkol Автор

12.08.2023 10:07Это вариант "сомнительная или опасная инициатива", набравший более 40%.

Но я встречал мнение, что у каждого цифрового рубля не будет индивидуального идентификатора.

К тому же снятие наличных сразу разрушает цепочку контроля. Да даже перевод из цифрового кошелька на счет в банке ликвидирует цифровой рубль в кошельке.

freelook00

12.08.2023 10:07+2На инициативы государства мы насмотрелись во второй половине 2021-го года. Спасибо, не надо больше.

Не удивлюсь, если, какой-нибудь, метрополитен, сотрудников "добровольно" переведёт на ЦР.

allter

12.08.2023 10:07+1Очень большой текст. Некоторые моменты почерпнул для себя.

Но главное - не понятно. "Что это вообще такое?"

Судя по информации, сложилось впечатление, что ЦР - это, по сути, открытие счетов физическим и юр.лицам в самом ЦБ. А поскольку сам ЦБ не имеет ресурсов для общения с этими лицами, то оно делегируется брокерам - "операторам кошельков".

А вот что будет в случае, если, например, банк-брокер лопнет? Или если он подвергнется хакерской атаке? Что при этом станет с кошельком? Где-то это написано?

oleg_rico

12.08.2023 10:07Ничего не будет. Переведёте в другой банк и все́. Ваши цифровые рубли в ЦБ "лежат", а блокчейн позволит их сохранить.

allter

12.08.2023 10:07Ну то есть "восстановлю в другом банке"? А где эта процедура описана?.. Что бы было откуда переводить надо, что бы там хоть что-то оставалось...

oleg_rico

12.08.2023 10:07Ничего восстанавливать не надо будет. Так как цифровой рубль хранится в ЦБ. Обычные банке играют роль только агентов, обеспечивающих сервис.

Собственно, это и есть главное отличие цифрового рубля от безналичного. Ну и ещё то что он основан на технологии блокчейн соответственно все операции всегда можно отследить и откатить незаконные.

allter

12.08.2023 10:07А откуда информация про основанность на "технологии блокчейн"? Ниже привели Положение ЦБ - там есть даже списание по заявлению на бумажном носителе.

Shaginov

12.08.2023 10:07+1Всё проще, как я понимаю. Банк будет давать только сервис доступа к кошельку и оплате. Соответственно, в приложениях разных банков вы будете видеть одинаковый остаток одного вашего кошелька цифрового рубля. И он же на госуслугах будет виден. Фактически, банки в этой цепочки временный элемент...

inkelyad

12.08.2023 10:07Ну то есть "восстановлю в другом банке"? А где эта процедура описана?

В статье ссылка на "Положение Банка России О платформе цифрового рубля № 820-П"

Там написано. Совершенно нечитаемым леголайзом:3.8. При закрытии счета цифрового рубля участника платформы счета цифрового рубля его клиентов - пользователей платформы не закрываются. Данный участник платформы направляет своим клиентам - пользователям платформы уведомления о закрытии счета цифрового рубля участника платформы и невозможности дальнейшего предоставления доступа к платформе цифрового рубля его клиентам. Доступ к платформе цифрового рубля таким пользователям платформы предоставляется при их обращении к другому участнику платформы, осуществляющему ведение их банковских счетов или формирование их остатков ЭДС, распоряжение которыми осуществляется с использованием персонифицированного или корпоративного ЭСП.

allter

12.08.2023 10:07О, наконец-то я это нашёл (упомянутое вами положение).

Собственно, мои догадки подтвердились - по сути это просто особые счета в особой системе ЦБ. Там даже есть списание цифровых рублей по заявлению на бумажном носителе. %)

Slonoed

12.08.2023 10:07Тут вообще встаёт вопрос о самом существовании банков. Комиссию за перевод банк не накрутит, под проценты не даст, даже комиссии за обслуживание кошелька нет.

avshkol Автор

12.08.2023 10:07Посмотрите на вторую табличку с тарифами - банки будут получать оплату за некоторые операции (платежи юрлицам).

Slonoed

12.08.2023 10:07А что с копейками? Если каждый рубль будет иметь идентификацию, а мне, например, надо заплатить 50 копеек? Он как расщепляться будет? Суммироваться копейки с разных рублей?

dimitrii_z

12.08.2023 10:07Тут и с идентификацией какбы всё не точно. А без этого все "преимущества" по контролю за целевыми расходами маткапитала, расходами средств чинлвников и чего-то такого теоретически полезного перестают работать.

В общем реально только инструмент дрессировки неудобных (читай - думающих своей головой) граждан через соцрейтинг и ограничения доступа к своим же деньгам.

avshkol Автор

12.08.2023 10:07Тут два варианта: либо каждый рубль - это 100 uuid-кодов, либо при расщеплении на копейки каждая копейка сохраняет в себе uuid рубля и добавляет признак копейки

Slonoed

12.08.2023 10:07А если сумма копеек образует новый рубль?

avshkol Автор

12.08.2023 10:07Получит новый uuid.

Так же зачисление рубля на счет, а потом обратно в кошелек создаст рубль с другим uuid

inkelyad

12.08.2023 10:07Эм... Медленно и печально идем на данную в статье ссылку про Документы по цифровому рублю. Далее - в Альбомы распоряжений и сообщений

Скачиваем 'Альбом электронных сообщений, используемых для взаимодействия субъектов платформы цифрового рубля'.

И пытаемся найти во всем этом хоть какие-то признаки, что у монетки/копейки вообще хоть какой-то номер имеют. Я пока не увидел. Оно если и есть, потому что движок базы счетов так устроен - то клиенту не виден.

Что касается оригинального вопроса 'мне, например, надо заплатить 50 копеек?'. Вот пример сообщения из этой кучки архивов. C2B-"Распоряжение Клиента на перевод ЦР (С2B)"

<?xml version='1.0' encoding='UTF-8'?> <Document xmlns="urn:iso:std:iso:20022:tech:xsd:cbdc.004.001.01.C2B_2022.2"> <DCTrfC2B> <MsgHdr> <MsgId>ed8b555c-773c-40b9-8302-9a0dbbdaf294</MsgId> <CreDt>2021-04-30T16:41:17Z</CreDt> <Fr>g.ru.cbrdc.prt.prsn.ed8b555c-773c-40b9-8302-9a0dbbdaf002</Fr> <To>g.ru.cbrdc.prt.depo.ed8b555c-773c-40b9-8302-9a0dbbdaf003</To> <OprId>ed8b555c-773c-40b9-8302-9a0dbbdaf719</OprId> </MsgHdr> <C2BTrfInf> <TrfAmt> <TtlAmt Ccy="RUB">299.99</TtlAmt> </TrfAmt> <Cstmr> <Id> <ClntId> <PrvtId>g.ru.cbrdc.prt.prsn.ed8b555c-773c-40b9-8302-9a0dbbdaf002</PrvtId> </ClntId> </Id> <Wllt> <Id>g.ru.cbrdc.wlt.clt.ed8b555c-773c-40b9-8302-9a0dbbdaf005</Id> </Wllt> </Cstmr> <Biz> <Id> <OrgId>g.ru.cbrdc.prt.org.ed8b555c-773c-40b9-8302-9a0dbbfff591</OrgId> </Id> <Wllt> <Id>g.ru.cbrdc.wlt.clt.ed8b555c-773c-40b9-8302-9a0dbbfff672</Id> </Wllt> <Nm>ООО Ромашка</Nm> </Biz> <Intrmy>g.ru.cbrdc.prt.fi.ed8b233c-773c-40b9-8302-9a0dbbdaf627</Intrmy> <MrchntNm>Семерочка, Красная площадь</MrchntNm> <Purp>Мороженое "Манго", 1 кг.</Purp> <PmtId>123456789</PmtId> </C2BTrfInf> <DLDgst> <Rcrd>QzJCLy8yOTkuOTkvL2cucnUuY2JyZGMud2x0LmNsdC5lZDhiNTU1Yy03NzNjLTQwYjktODMwMi05YTBkYmJkYWYwMDUvL2cucnUuY2JyZGMud2x0LmNsdC5lZDhiNTU1Yy03NzNjLTQwYjktODMwMi05YTBkYmJvcmc2NzI=</Rcrd> <Sgn>0J/QvtC00L/QuNGB0Ywg0LTQsNC50LTQttC10YHRgtCw</Sgn> </DLDgst> <FngrPrt>ZGF0YV90b19pbmNsdWRlX2FzX2ZpbmdlcnByaW50X18=</FngrPrt> </DCTrfC2B> </Document>Совершенно квадратно-гнездовое сообщение "перевести такую-то сумму с такого-то счета на такой-то". Т.е. так и нужно будет просить - "50 копеек c моего кошелька туда-то"

Groramar

12.08.2023 10:07-2Позволю себе процитировать один известный телеграм канал.

Комментарий Аксакова:

Цифровой рубль можно будет программировать под определённые траты с помощью смарт‑контрактов, рассказал глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

По его словам, в частности, школьник не сможет потратить на вредные сладости деньги, выданные родителями на музей, а господрядчики не смогут тратить бюджетные деньги ни на что иное, кроме как на реализацию тех проектов, для которых они и были предназначены.Комментарий комментария:

Слово «можно» здесь абсолютно излишне. Цифровой рубль и вводится для того, чтобы «программировать» поведение потребителей. Он нужен, чтобы вводить лимиты на группы товаров, нормировать их количество и ассортимент.

Представьте только, какое безбрежное поле для чиновничьей коррупции здесь возникает. Товары конкретного производителя можно продвигать регулированием из кабинета, куда потребуется «занести». Рыночные методы продвижения товара уходят в прошлое - теперь все будет зависеть от возможностей «решать вопросы».

Любого производителя можно будет продвинуть или, наоборот, обанкротить, включив или исключив его из программы продаж за цифровой рубль, тем самым открыв или закрыв для него госконтракты.

В общем, ребята из воздуха создают себе новую поляну для сбора ренты. С такими перспективами, что просто дух захватывает.

avshkol Автор

12.08.2023 10:07Школьник не сможет купить Чупа-Чупс из выданных родителями на музей цифровых рублей только потому, что сами родители наложили такое условие на эти деньги. Это их право. Я бы с удовольствием воспользовался - если я могу устанавливать условия на трату, я бы выдавал ребёнку безбоязненно намного больше карманных денег.

StjarnornasFred

12.08.2023 10:07-1Ну такое себе. С точки зрения самих школьников, накопить на смартфон/велосипед/подписанный снаряд/подарок маме со школьных завтраков - это чуть ли не конституционное право. Вообще-то нельзя, мама запрещает, но она и матом ругаться запрещает, а при ней он не ругается...

vikarti

12.08.2023 10:07Смарт-контракты?

Так это что — я смогу заплатить налоги которые можно будет потратить только на больницы в моем городе, на космос и на РВСН, но НЕЛЬЗЯ на "обычные" вооруженные силы и на шубохранилища?Или (как обычно) выяснится что смарт-контракты они какие надо смарт-контракты?

avshkol Автор

12.08.2023 10:07Да, это становится возможным, осталось только закрепить законодательно. Так, вы сможете все свои налоги отправить на космос, но это вряд ли увеличит финансирование космоса, поскольку большинство не будет заморачиваться и ставить смарт-контракт на свои налоговые отчисления (тем более что за большинство 13% платит работодатель).

asdfbnm

12.08.2023 10:07Слушайте, я что-то вообще не врубаюсь в чем преимущество использования физ лицом цифрового рубля вместо безнала? Переводы уже давно без комиссии между банками(СБП), а контроль за операциями есть и там и та...

avshkol Автор

12.08.2023 10:07Не подвержен рискам банкротства банка

Планируется оффлайн-вариант платежа- без интернета

Планируются смарт-контракты, т.е. условия на платеж

Ndochp

12.08.2023 10:07ну п.2 как только заработает для цифрорубля естественно можно повторить для безнального. Если алгоритм есть, в чем проблема то? или думаете безинтернетный платеж будет завязан на эти гипотетические номера купюр?

Смартконтракты подобные описанным в статье легко опять же можно внедрить в приложение клиентбанка для безнала.

avshkol Автор

12.08.2023 10:07Да, но для безнала это зависит от доброй воли банка и конкретных особенностей реализации, а с цифровым рублем - для всех кошельков сразу и по единому алгоритму.

Hemml

12.08.2023 10:07Хорошая статья, спасибо!

У меня есть пара вопросов и один комментарий.

Будет ли Центробанк обязан продавать и покупать црубли по курсу 1-к-1 в любом количестве по первому запросу любого лица?

Будет ли "цифровая копейка"? Если мне нужно, например, доплатить одну копейку налогов (не ржите, реальная ситуация), смогу ли я разменять цифровой рубль на 100 цифровых копеек? Как это будет реализовано технически? А если операция оффлайн?

А комментарий вот какой: надо понять, будет ли у этих црублей история и как будут суды относиться к тому, что у кого-то в кошельке оказался црубль, украденный из другого кошелька. То есть, насколько велики риски при получении платежей црублями. Если суд будет это квалифицировать как "скупку краденного", то риски достаточно велики и они сами по себе стоят денег. То есть или црубли будут приниматься с дисконтом (возможна, кстати, забавная ситуация, при которой црубль, прошедший через большое количество рук, будет цениться меньше, чем новый, только что выпущенный, если история будет доступна). Или сделки будут требовать страхового покрытия. А если у Центробанка будет обязательство по покупке-продаже (см. первый вопрос), то возникнет возможность арбитража и на этом расцветет целый бизнес, а весь банкет будет оплачиваться Центробанком. Не думаю, что он готов к такому. А если обязательств у него не будет, то он может сам неплохо зарабатывать, продавая свежевыпущенные (то есть, безрисковые) црубли на бирже с профитом. Впрочем, можно, конечно, вести тонкую игру, поддерживая профит таким, чтобы с его учетом "свежий" црубль стоил ровно 1 рубль, а сразу же после покупки терял в стоимости. Интересные времена нас ожидают)

StjarnornasFred

12.08.2023 10:07Думаю, цифровой рубль технически возможно дробить на сколь угодно малые копейки (ну или почти - скажем, до восьмого знака).

ky0

TLDR: запчасти для печатных станков заканчиваются, а цифровых можно навыпускать сколько угодно практически бесплатно.

vektory79

Да вот с запчастями для инфраструктуры у нас тоже как-то не очень...

dekeyro

Там получше все , не столь специфичное оборудование требуется