После того, как я сдал экзамен CFA 1-го уровня, мне часто писали те, кто хотел узнать, как стать количественным аналитиком. В определённой степени данный материал отвечает на этот вопрос. Однако, здесь я расскажу скорее не о том, как стать аналитиком, а о том, как им быть в любой отрасли индустрии финансовых услуг, в которой вы работаете. «Быть аналитиком», в моём понимании, означает скорее следовать определённой идеологии, нежели ориентироваться на некий формальный набор знаний, навыков и правил.

Полагаю, что финансовую математику следует рассматривать как науку, а не как профессию. Это означает, что знать о том, как стать аналитиком менее важно, чем знание того, как им быть. В последнем случае мы имеем дело с принципами и идеологией финансовой математики (которые, думаю, можно успешно применить в любой области финансов), в то время как первое относится скорее к неким действиям, которые нужно выполнить для того, чтобы получить работу, в названии которой есть «финансы» и «анализ».

На фундаментальном уровне, быть количественным аналитиком – это не только знать о том, как найти замкнутую формулу для оценки стоимости редкого опциона, имея некую стохастическую модель, и не умение разрабатывать, обучать и тестировать систематические торговые стратегии, которые используют статистические регрессионные модели. Быть аналитиком – это значить придерживаться научного метода и применять его при изучении финансовых рынков.

Эта идеология получила популярность среди количественных аналитиков в сфере оценки стоимости деривативов. Однако, ей стали пользоваться и риск-аналитики в области риск-менеджмента. То же самое можно сказать и об управлении активами, и о трейдинге с использованием количественных методов и моделей. Я полагаю, что в ближайшие десятилетия научный метод продолжит распространяться и на другие области, такие, как корпоративные финансы, инвестиционно-банковская деятельность, прямое и даже венчурное инвестирование. В каждой области он может принимать различные формы, слегка видоизменяться, а возможно даже называться иначе, скажем, «наукой о данных», но основа везде будет одна и та же.

Сегодня я попытаюсь рассказать о том, что, по моему мнению, значит быть количественным аналитиком. Должен отметить, что я являюсь аналитиком лишь несколько лет, поэтому мои взгляды всё ещё формируются. Если вам встретится что-нибудь такое, с чем вы не согласны, или вам захочется что-нибудь добавить – напишите мне.

Материал состоит из трёх частей. В первой мы поговорим о философии науки. Во второй – о научном методе. В третьей – о моделях и мышлении.

Когда я усердно занимался, стремясь получить диплом с отличием в области компьютерных наук, нашей группе пришлось выполнять годовой модуль, который назывался «методики исследований». Для работы над заданием нам предложили воспользоваться парой книг по философии науки: Philosophy of Science: From Problem to Theory и Philosophy of Science: From Explanation to Justification. Несмотря на то, что преподаватель очень постарался, чтобы занятия были скучными, я буквально наслаждался тем, что мне удавалось узнать о философии науки. К тому же, оказалось, что многое из того, чем мы занимались, очень пригодилось мне во время работы количественным аналитиком.

Философия науки – это раздел философии, который имеет дело с логическими основами, методами и результатами применения науки. В общих чертах, философия науки пытается найти ответ на вопросы о том, что такое наука, почему наука работает, и о том, каковы ограничения науки. Постепенно, в рамках философии науки, сформировались различные, иногда совершенно противоположные по сути, учения. Среди них – такие, как научный реализм, конструктивный эмпиризм и инструментализм. В вечном споре находятся индукция, дедукция и абдукция, есть противостояние между концепциями логического позитивизма и принципом фальсифицируемости теорий.

Вот интересная схема, иллюстрирующая взаимоотношения различных течений философии науки.

Реализмом называют направление в философии науки, которое утверждает, что мир, описываемый наукой, это реальный мир, а не то, каким он воспринимается наблюдателем. В свою очередь, эмпиризм утверждает, что, так как знания основаны на опыте, все знания условны и вероятностны, а поэтому могут быть пересмотрены или фальсифицированы. Существуют различные формы реализма и эмпиризма, различающиеся строгостью формулировок. Например, научный реализм и структурный реализм.

Когда говорят о преимуществах реализма перед эмпиризмом, в первую очередь вспоминают о точности научных теорий. Если теория точна, значит она подходит для предсказания того, что может произойти в реальном мире. Таким образом, она должна адекватно описывать мир. Это может быть истинным в физике, но не в финансах. Если принять во внимание несовершенство финансовых теорий, думаю, что мы должны рассматривать их как, по природе, условные, поддающиеся улучшениям и фальсифицируемые.

Философия науки различает несколько форм логического мышления.

Дедуктивное умозаключение, или просто дедукция, предусматривает цепь рассуждений от общего к частному, основанную на одном или нескольких утверждениях, в результате которой делается логический вывод. Дедукция – это форма мышления, которую можно обнаружить в математике и в формальных методах компьютерных наук. Дедукция позволяет связать гипотезы и следствия из них, при этом, если гипотезы истинны, то следствия – тоже.

Абдуктивное умозаключение, или абдукция – это менее строгая форма дедукции, которая утверждает, что дедуктивные логические выводы не всегда истинны, но, в то же время, они всегда являются наилучшими из возможных с учётом доступных данных и гипотез.

Индуктивное умозаключение, или индукция, включает в себя последовательность рассуждений от частного к общему, когда имеются одна или несколько надёжных гипотез, основанных на наблюдениях, а на их основе делается вывод, который вероятностно истинен с учётом истинности исходных данных. Невозможно доказать истинность индуктивных выводов, их можно лишь фальсифицировать в том случае, если будут сделаны наблюдения, противоречащие тем, на которых основаны выводы.

Проблема индукции заключается в том, что знания, полученные таким путём, ненадёжны. Вкратце эту проблему иллюстрирует история о чёрном лебеде. Если все лебеди, которых мы до сих пор видели, белые, мы можем использовать эти наблюдения для того, чтобы сделать вывод о том, что «все лебеди белые». Однако, для того, чтобы опровергнуть нашу теорию, достаточно лишь одного наблюдения чёрного лебедя. Знания, полученные путём индукции, можно назвать ненадёжными. Это – основа исследования Нассима Николаса Талеба.

Количественные теории, касающиеся рынка, построены на результатах индуктивных умозаключений, сделанных на основе эмпирических наблюдений. В результате такие теории не отличаются надёжностью. Они могут быть признанными несоответствующими реальному положению дел или фальсифицированы в том случае, если будут сделаны наблюдения, противоречащие им (выбросы в данных, «чёрные лебеди», не предсказанные моделью). Однако, это утверждение истинно лишь в теории, на практике большинство теорий, характеризуемых некими «безусловно истинными» или внутренне противоречивыми свидетельствами, зачастую просто игнорируют.

Возможно, здесь у вас возникнет вопрос о том, как философия науки способна помочь вам быть количественным аналитиком. Я уверен в том, что это важно, так как философия заставляет нас распознавать собственные ограничения, делает нас объективнее. Кроме того, а это очень и очень важно, философский взгляд даёт возможность видеть следующее: несмотря на то, что некоторые финансовые теории так глубоко укоренились в профессии, что кажется, будто им неспособны повредить эмпирические наблюдения, доказывающие их несостоятельность, такие теории легко разрушаются. Тут мне вспоминаются некоторые экономические модели и популярные допущения количественных моделей, а именно: непокрытый паритет процентной ставки, нормально распределённые величины доходностей финансовых инструментов, линейность, стационарность, гипотеза случайного блуждания, гипотеза эффективного рынка.

Научный метод – это непрерывный процесс, который обычно включает в себя этапы систематических наблюдений, количественных измерений, эксперименты, формулирование гипотез, проверку гипотез и их корректировку. Сейчас мы рассмотрим этот процесс на примере гипотезы случайного блуждания.

Здесь можно посмотреть презентацию, посвящённую научному методу. Оттуда же взят рисунок, приведённый ниже. Он схематично иллюстрирует этапы научного метода.

Этапы научного метода

Наблюдение – это целенаправленный процесс восприятия действительности. В контексте финансовых рынков это понятие можно расширить до наблюдения идей, которые можно обнаружить в книгах, телепередачах, или, возможно, даже читая хорошие (или плохие) статьи в интернете.

Следуя нашему примеру, можно наблюдать, что много научных статей и популярных книг утверждают, что рыночные цены развиваются в соответствии с моделью случайного блуждания или стохастического процесса.

Тот, кто задаёт вопросы обычно, хотя бы немного, является скептиком. Здесь можно почитать об этом подробнее. Начать можно с самых простых вопросов: «Что? Как? Где? Когда? Почему? Каким образом?». Даже если ограничиться лишь ими, можно обнаружить новые перспективные области для дальнейших исследований. Зададим эти вопросы в применении к гипотезе случайного блуждания.

Как видите, процесс задавания вопросов, вот уж ирония, довольно-таки хаотичный, и на многие вопросы, целиком или частично, уже ответили те, кто раньше занимался подобными исследованиями. Именно поэтому в ходе работы важно знакомиться с профильной литературой. Как только вы зададите достаточно вопросов и прочтёте достаточно подходящих материалов по теме, у вас в голове начнут формироваться идеи. Именно эти идеи мы собираемся сформулировать, превратив в научные гипотезы, которые можно проверить.

Гипотезы – это утверждения, которые устанавливают определённое соотношение между набором неких величин. Хорошие гипотезы должны быть лаконичными, декларативными, легко проверяемыми. Они должны принимать во внимание то, что уже сделано в исследуемой области, для того, чтобы не подталкивать к поискам того, что уже давно найдено. Возьмём, например, следующую ценную идею, которую выдвинул один из моих читателей, весьма увлечённый своим делом.

Несмотря на то, что перед нами – отличная идея, гипотеза это крайне непростая. Так, многие условия здесь не определены, проверить её сложно, равно как и опровергнуть, и, на самом деле, вышеприведённое высказывание состоит из целого набора смешанных друг с другом гипотез. Выделим из нашей идеи отдельные гипотезы.

Я, кстати, как-то уже работал с подобной гипотезой. Как и большинстве исследований, моё привело к вероятностному выводу: «рынки не хаотичны, как минимум в соответствии с вышеприведённым определением», и стало источником множества вопросов. Подобные вопросы обычно ведут к новым гипотезам и исследованиям. Как видите, исследования, в особенности те, что проводятся с использованием научного подхода, это непрерывный процесс, который, в общем-то, никогда не останавливается.

Выделим теперь из нашей идеи ещё две гипотезы.

В следующем разделе мы поговорим о том, как эту гипотезу можно проверить. Однако, я хочу привлечь ваше внимание к двум материалам: Risk aversion and the martingale property of stock prices и Asset Prices in an Exchange Economy. Вот выдержка из второй работы.

В вышеупомянутых исследованиях поставлена цель проверить, влекут ли за собой действия рациональных агентов в условиях рыночной экономики со своевременным доступом ко всей необходимой информации случайные движения рыночных цен.

Выводы этих работ заключаются в том, что, в то время как можно создать модель рынка, который развивается в соответствии с теорией случайного блуждания, можно создать и модель, которая этой теории не следует. Таким образом, эффективность рынка не обязательно означает, что он должен быть хаотичным.

И, наконец, выделим из исходной идеи ещё одну гипотезу, которая, несмотря на то, что является самой перспективной, в то же время, и наименее исследована. Это так, преимущественно из-за того, что эту гипотезу очень тяжело проверить.

Кстати, интереснейшая идея.

Если мы ограничим эту гипотезу определённым отрезком времени, пусть это будет 5 лет, и определим понятие «прибыль» (тут можно говорить, например, о коэффициенте альфа, который характеризует рискованность финансового инструмента по отношению к рынку), возможно, эту гипотезу можно будет проверить. С учётом вышесказанного, эта гипотеза, определённо, слегка менее лаконична и декларативна в сравнении с другими. Её сложнее будет опровергнуть, то есть, это не идеальная гипотеза, её, для дальнейшей работы, можно разбить на более мелкие части.

Для того, чтобы на основе гипотезы разработать прогноз, начать надо с предположения, что наша гипотеза верна, или же счесть её неверной. Далее надо понять, какие количественные показатели мы ожидаем или не ожидаем увидеть. Например, если первая сформулированная гипотеза истинна, мы можем ожидать, что рыночная доходность (движение цены вверх или вниз) будет выглядеть как случайная последовательность из пакета криптографических тестов NIST, известная так же как последовательность Мартин-Лёфа. Раньше, исследуя эту гипотезу, я, для сравнения, использовал генератор случайных чисел на основе вихря Мерсенна. Тогда оказалось, что последовательности различаются. Это, в свою очередь, означает, что гипотеза была ложной.

Вот ошибка, которой подвержены многие. Они полагают, что изучаемая гипотеза должна быть истинной. В действительности же, неважно, ложна она или истинна. Важен вклад исследователя в науку, то, что благодаря его работе расширены существующие знания по конкретной проблеме.

Если бы я испытывал вторую нашу гипотезу, возможно, я пошёл бы дальше и разработал бы модель, основанную на агентах, в которой гарантируется рыночная эффективность. Из этой модели я извлёк бы возвращаемые последовательности, и протестировал бы их для того, чтобы узнать, являются ли они случайными. Ниже мы поговорим о том, как включать модели в мыслительный процесс.

Тут всё, полагаю, понятно. Единственное, что хотелось бы добавить, заключается в том, что данные, которые можно использовать для проверки прогнозов, можно либо собрать в реальном мире (эмпирические данные), либо, в качестве альтернативы, сгенерировать их, используя модель, которая соответствует гипотезе.

У каждого из этих двух подходов есть свои плюсы и минусы. Эмпирические данные подвержены посторонним влияниям, причина которых – то, как именно производились измерения, как данные собирали и обрабатывали. В свою очередь, данные, полученные из модели, имеют смысл лишь в том случае, если модель верно реализована.

Основываясь на собранных данных, мы можем либо сказать: «да, наши прогнозы оказались правильными, эти свидетельства поддерживают гипотезу», — либо: «нет, прогнозы неверны, да и гипотеза тоже». Обратите внимание, что в первом случае свидетельства лишь поддерживают гипотезу, в то время как во втором свидетельства фальсифицируют её. Это возвращает нас к философии науки. Гипотезу (или теорию) можно фальсифицировать, но доказать её абсолютную истинность невозможно.

Когда достаточное количество гипотез будет выработано и тщательно проверено, их можно скомбинировать, получив более общие теории. Например, десятилетия заняли исследования взаимосвязи между риском и прибылью, прежде чем была широко принята современная портфельная теория Марковица.

На самом деле, вовремя защиты диссертации, в которой была изложена эта теория, её чуть было не признали совершенно ненаучной. Вот, что он об этом пишет сам Гарри Марковиц:

Думаю, каждый из нас может почерпнуть из этой истории что-нибудь полезное. Лишь то, что идея, которая у вас есть, непопулярна, или не получила широкого признания, не значит, что вы неправы. Финансовое сообщество, по моему мнению, весьма консервативно, оно предпочитает придерживаться определённых идеалов с почти религиозным фанатизмом. Роль количественного аналитика в том и заключается, чтобы объективно смотреть на мир финансов и постепенно добывать правду о финансовых рынках. Искать правды, а не согласия.

Тут мне хочется упомянуть замечательную книгу, A Non Random Walk down Wall Street, благодаря которой мне удалось узнать о паре вышеупомянутых работ, посвящённых хаосу, и поделиться с вами цитатой Марковица.

В третьей части материала, как я и обещал, поговорим о мышлении моделями. Модель – это упрощённое представление некоторого объекта или процесса в реальном мире. Инструменты, которыми пользуются аналитики для построения моделей – это математика и компьютеры. Например, аналитик может работать с моделью рисков, связанной с неким портфелем активов. Но зачем вообще пользоваться моделями? Особенно после того, как они внесли весьма серьёзный вклад в финансовый кризис 2008-го года.

В процессе создания модели, будь то программа или система уравнений, необходимо предельно чётко определять идею, на которой основана модель. Модели заставляют нас думать о мелких, но очень важных деталях, о том, что подать на вход системы, как обработать данные, что направить на выход. Этот процесс сам по себе помогает найти в идее белые пятна и исправить то, что было неправильно.

Как только модель будет воплощена, например, в коде, её можно протестировать. Важнейшее испытание для любой модели – это проверка того, насколько хорошо она соотносится с реальным миром. Возьмём, например, геометрическую модель броуновского движения активов. Как модель соотносится с реальным миром?

Предусматривает ли она обвалы рынка? А периоды низкой и высокой волатильности? Конечно, ответы на все эти вопросы, заданные о простой модели, будут отрицательными. Эти отличия моделей от реального мира заставляют нас создавать более сложные системы. Например, среди таких разработок – диффузионно-скачкообразная модель Мертона, или модель Хестона со стохастической волатильностью.

Ещё один, более общий тест для модели – это проверка её на исторических данных. Возьмём, например, простую стратегию инвестирования в стоимость. До тех пор, пока эта стратегия будет основана на мнении управляющего фондом, а не на модели, проверить её на данных прошлых лет невозможно. Нельзя узнать, какие замечательные (или ужасные) результаты она показала бы. Всё, что остаётся делать в подобной ситуации – верить в то, что управляющий и вправду знает толк в инвестициях.

Кстати, вот пара блогов: Alpha Architect и Flirting with Models. Их авторы регулярно пишут о трейдинге, основанном на моделях.

Тут можно и не говорить о замечательных современных разработках в области поиска закономерностей с использованием машинного обучения, таких, как нейронные сети. Дело в том, что даже простейшие модели способны помочь нам обнаружить скрытые закономерности и неожиданные взаимосвязи в реальном мире.

Вот, например, простой вопрос. Какой процент людей должен придерживаться расистских взглядов для того, чтобы расовая сегрегация города достигла 80%? Результат может вас удивить, так как оказывается, что расовая сегрегация может возникнуть в городе любого размера если 30% жителей придерживаются расистских взглядов. Подобный неожиданный результат – одна из демонстраций красоты простых моделей, таких, как модель сегрегации Шеллинга. Вот, кстати, отличный курс о моделях на Coursera: Model Thinking. Если модели вам нравятся – записывайтесь. Я записался, теперь осталось найти время, чтобы завершить учёбу.

Наибольшая выгода от математических и компьютерных моделей заключается в том, что они позволяют нам уйти от неточных «ментальных моделей», находящихся у нас в головах и значительно снизить когнитивную нагрузку на человека. В общем-то, я хочу сказать, что модели делают нас умнее. Намного умнее.

Финансовая математика – это идеология, и быть количественным аналитиком – это гораздо больше, чем хорошо разбираться в математике и уметь программировать. Это – дело, требующее веры в научный метод и его использования при изучении всех аспектов финансовых рынков. Исходя из этого убеждения, вот мой простой совет тем, кто хочет быть количественным аналитиком: будьте им, как бы ни называлась ваша должность.

Откровенно говоря, я не могу придумать причину, по которой фундаментальные принципы и методологии финансовой математики нельзя успешно применить к другим отраслям финансов, или даже в областях, с финансами совсем не связанных. Я считаю, что финансовая математика движется вперёд и через пару десятков лет «количественное венчурное финансирование» и «количественная инвестиционно-банковская деятельность» будут весьма популярными.

В итоге позвольте сказать, что, если вы, проникнувшись мировоззрением финансовой математики и философии науки, пока достигли немногого, не обращайте внимания на удачи или неудачи. Вы уже на правильном пути. А значит – сможете стать количественным аналитиком и быть им.

Полагаю, что финансовую математику следует рассматривать как науку, а не как профессию. Это означает, что знать о том, как стать аналитиком менее важно, чем знание того, как им быть. В последнем случае мы имеем дело с принципами и идеологией финансовой математики (которые, думаю, можно успешно применить в любой области финансов), в то время как первое относится скорее к неким действиям, которые нужно выполнить для того, чтобы получить работу, в названии которой есть «финансы» и «анализ».

На фундаментальном уровне, быть количественным аналитиком – это не только знать о том, как найти замкнутую формулу для оценки стоимости редкого опциона, имея некую стохастическую модель, и не умение разрабатывать, обучать и тестировать систематические торговые стратегии, которые используют статистические регрессионные модели. Быть аналитиком – это значить придерживаться научного метода и применять его при изучении финансовых рынков.

Эта идеология получила популярность среди количественных аналитиков в сфере оценки стоимости деривативов. Однако, ей стали пользоваться и риск-аналитики в области риск-менеджмента. То же самое можно сказать и об управлении активами, и о трейдинге с использованием количественных методов и моделей. Я полагаю, что в ближайшие десятилетия научный метод продолжит распространяться и на другие области, такие, как корпоративные финансы, инвестиционно-банковская деятельность, прямое и даже венчурное инвестирование. В каждой области он может принимать различные формы, слегка видоизменяться, а возможно даже называться иначе, скажем, «наукой о данных», но основа везде будет одна и та же.

Сегодня я попытаюсь рассказать о том, что, по моему мнению, значит быть количественным аналитиком. Должен отметить, что я являюсь аналитиком лишь несколько лет, поэтому мои взгляды всё ещё формируются. Если вам встретится что-нибудь такое, с чем вы не согласны, или вам захочется что-нибудь добавить – напишите мне.

Материал состоит из трёх частей. В первой мы поговорим о философии науки. Во второй – о научном методе. В третьей – о моделях и мышлении.

Философия науки

Что значит: «быть финансовым аналитиком»? Это означает – знать ограничения эмпирической науки и индуктивного мышления. Понимать, что все финансовые теории подвержены ошибкам, а все количественные модели можно легко разрушить.

Когда я усердно занимался, стремясь получить диплом с отличием в области компьютерных наук, нашей группе пришлось выполнять годовой модуль, который назывался «методики исследований». Для работы над заданием нам предложили воспользоваться парой книг по философии науки: Philosophy of Science: From Problem to Theory и Philosophy of Science: From Explanation to Justification. Несмотря на то, что преподаватель очень постарался, чтобы занятия были скучными, я буквально наслаждался тем, что мне удавалось узнать о философии науки. К тому же, оказалось, что многое из того, чем мы занимались, очень пригодилось мне во время работы количественным аналитиком.

Философия науки – это раздел философии, который имеет дело с логическими основами, методами и результатами применения науки. В общих чертах, философия науки пытается найти ответ на вопросы о том, что такое наука, почему наука работает, и о том, каковы ограничения науки. Постепенно, в рамках философии науки, сформировались различные, иногда совершенно противоположные по сути, учения. Среди них – такие, как научный реализм, конструктивный эмпиризм и инструментализм. В вечном споре находятся индукция, дедукция и абдукция, есть противостояние между концепциями логического позитивизма и принципом фальсифицируемости теорий.

Вот интересная схема, иллюстрирующая взаимоотношения различных течений философии науки.

Реализм и эмпиризм

Реализмом называют направление в философии науки, которое утверждает, что мир, описываемый наукой, это реальный мир, а не то, каким он воспринимается наблюдателем. В свою очередь, эмпиризм утверждает, что, так как знания основаны на опыте, все знания условны и вероятностны, а поэтому могут быть пересмотрены или фальсифицированы. Существуют различные формы реализма и эмпиризма, различающиеся строгостью формулировок. Например, научный реализм и структурный реализм.

Когда говорят о преимуществах реализма перед эмпиризмом, в первую очередь вспоминают о точности научных теорий. Если теория точна, значит она подходит для предсказания того, что может произойти в реальном мире. Таким образом, она должна адекватно описывать мир. Это может быть истинным в физике, но не в финансах. Если принять во внимание несовершенство финансовых теорий, думаю, что мы должны рассматривать их как, по природе, условные, поддающиеся улучшениям и фальсифицируемые.

Дедукция, индукция, абдукция

Философия науки различает несколько форм логического мышления.

Дедуктивное умозаключение, или просто дедукция, предусматривает цепь рассуждений от общего к частному, основанную на одном или нескольких утверждениях, в результате которой делается логический вывод. Дедукция – это форма мышления, которую можно обнаружить в математике и в формальных методах компьютерных наук. Дедукция позволяет связать гипотезы и следствия из них, при этом, если гипотезы истинны, то следствия – тоже.

Абдуктивное умозаключение, или абдукция – это менее строгая форма дедукции, которая утверждает, что дедуктивные логические выводы не всегда истинны, но, в то же время, они всегда являются наилучшими из возможных с учётом доступных данных и гипотез.

Индуктивное умозаключение, или индукция, включает в себя последовательность рассуждений от частного к общему, когда имеются одна или несколько надёжных гипотез, основанных на наблюдениях, а на их основе делается вывод, который вероятностно истинен с учётом истинности исходных данных. Невозможно доказать истинность индуктивных выводов, их можно лишь фальсифицировать в том случае, если будут сделаны наблюдения, противоречащие тем, на которых основаны выводы.

Проблема индукции заключается в том, что знания, полученные таким путём, ненадёжны. Вкратце эту проблему иллюстрирует история о чёрном лебеде. Если все лебеди, которых мы до сих пор видели, белые, мы можем использовать эти наблюдения для того, чтобы сделать вывод о том, что «все лебеди белые». Однако, для того, чтобы опровергнуть нашу теорию, достаточно лишь одного наблюдения чёрного лебедя. Знания, полученные путём индукции, можно назвать ненадёжными. Это – основа исследования Нассима Николаса Талеба.

Количественные теории, касающиеся рынка, построены на результатах индуктивных умозаключений, сделанных на основе эмпирических наблюдений. В результате такие теории не отличаются надёжностью. Они могут быть признанными несоответствующими реальному положению дел или фальсифицированы в том случае, если будут сделаны наблюдения, противоречащие им (выбросы в данных, «чёрные лебеди», не предсказанные моделью). Однако, это утверждение истинно лишь в теории, на практике большинство теорий, характеризуемых некими «безусловно истинными» или внутренне противоречивыми свидетельствами, зачастую просто игнорируют.

Возможно, здесь у вас возникнет вопрос о том, как философия науки способна помочь вам быть количественным аналитиком. Я уверен в том, что это важно, так как философия заставляет нас распознавать собственные ограничения, делает нас объективнее. Кроме того, а это очень и очень важно, философский взгляд даёт возможность видеть следующее: несмотря на то, что некоторые финансовые теории так глубоко укоренились в профессии, что кажется, будто им неспособны повредить эмпирические наблюдения, доказывающие их несостоятельность, такие теории легко разрушаются. Тут мне вспоминаются некоторые экономические модели и популярные допущения количественных моделей, а именно: непокрытый паритет процентной ставки, нормально распределённые величины доходностей финансовых инструментов, линейность, стационарность, гипотеза случайного блуждания, гипотеза эффективного рынка.

Научный метод

Что значит: «быть финансовым аналитиком»? Используйте научный метод. Это помогает выработать научное мышление и позволяет улучшить тестируемость моделей и гипотез, на которых основаны модели.

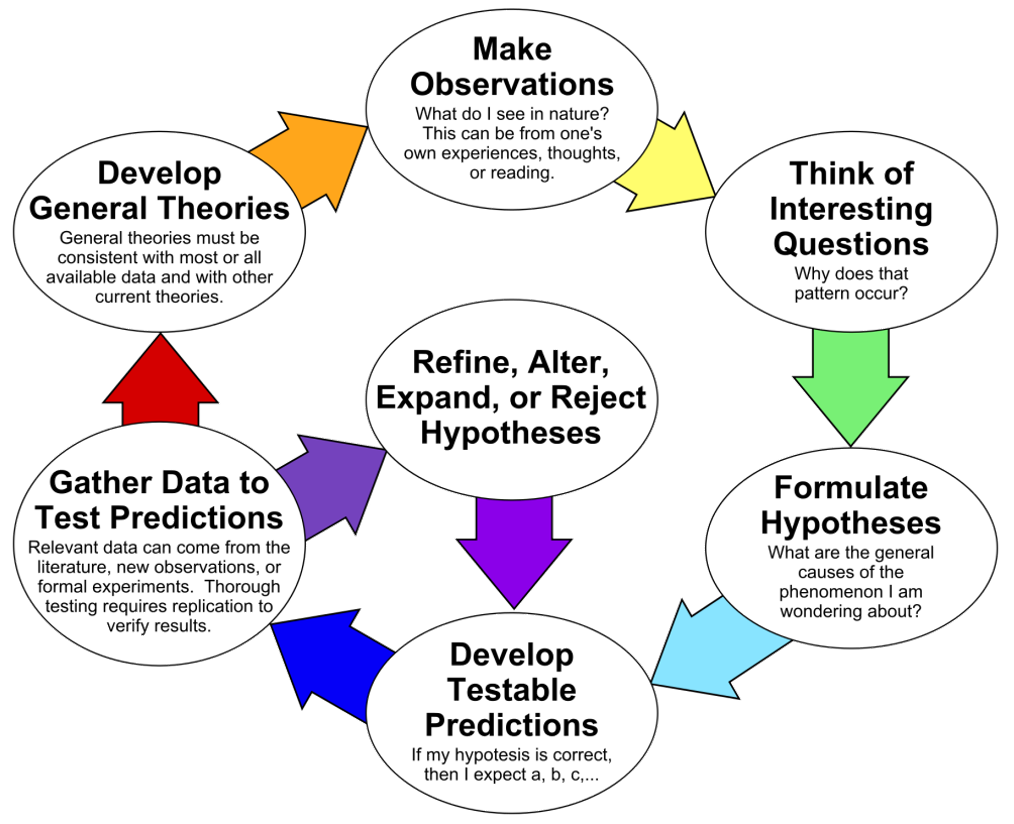

Научный метод – это непрерывный процесс, который обычно включает в себя этапы систематических наблюдений, количественных измерений, эксперименты, формулирование гипотез, проверку гипотез и их корректировку. Сейчас мы рассмотрим этот процесс на примере гипотезы случайного блуждания.

Здесь можно посмотреть презентацию, посвящённую научному методу. Оттуда же взят рисунок, приведённый ниже. Он схематично иллюстрирует этапы научного метода.

Этапы научного метода

Наблюдение

Наблюдение – это целенаправленный процесс восприятия действительности. В контексте финансовых рынков это понятие можно расширить до наблюдения идей, которые можно обнаружить в книгах, телепередачах, или, возможно, даже читая хорошие (или плохие) статьи в интернете.

Следуя нашему примеру, можно наблюдать, что много научных статей и популярных книг утверждают, что рыночные цены развиваются в соответствии с моделью случайного блуждания или стохастического процесса.

Вопросы

Тот, кто задаёт вопросы обычно, хотя бы немного, является скептиком. Здесь можно почитать об этом подробнее. Начать можно с самых простых вопросов: «Что? Как? Где? Когда? Почему? Каким образом?». Даже если ограничиться лишь ими, можно обнаружить новые перспективные области для дальнейших исследований. Зададим эти вопросы в применении к гипотезе случайного блуждания.

- К каким рынкам это применимо? Все ли рынки одинаково хаотичны? Как ликвидность и другие относительные показатели экономической эффективности соотносятся с мерой хаотичности рынка?

- Каковы глубинные силы, которые делают рынки хаотичными? Правда ли то, что повышение меры эффективности рынка ведёт к хаотичности? Если рынок хаотичен, у участников рынка не было бы никакого смысла конкурировать друг с другом, поэтому, не значит ли, что если это произойдёт и рынок перестанет быть эффективным, то он не будет больше хаотичным?

- Где расположены хаотичные рынки? Этот вопрос возвращает нас к первому вопросу. Есть ли в мире места, где рынки менее хаотичны, например, может быть это развивающиеся рынки? И, если так, почему? Может быть дело в разной динамике развития?

- Когда рынки хаотичны? Всегда ли они ведут себя так, или хаос иногда прерывается периодами некоего порядка? Если рынки хаотичны не всегда, значит ли это, что переходы от хаоса к порядку могут означать возможность получить прибыль?

- Почему рынки хаотичны? Этот вопрос перекликается со вторым вопросом. Какие рыночные силы поддерживают это состояние? Предположим, что основная сила – это эффективность рынка, тогда… Вот, кстати, пример начала рассуждений, вызванных интересным вопросом.

- Каким образом можно измерить эффективность рынка и проверить гипотезу случайного блуждания? Можем ли мы построить имитационную модель экономики, используя подход, основанный на агентах, и проверить, будет ли механизм формирования цены хаотичным?

Как видите, процесс задавания вопросов, вот уж ирония, довольно-таки хаотичный, и на многие вопросы, целиком или частично, уже ответили те, кто раньше занимался подобными исследованиями. Именно поэтому в ходе работы важно знакомиться с профильной литературой. Как только вы зададите достаточно вопросов и прочтёте достаточно подходящих материалов по теме, у вас в голове начнут формироваться идеи. Именно эти идеи мы собираемся сформулировать, превратив в научные гипотезы, которые можно проверить.

Гипотезы

Гипотезы – это утверждения, которые устанавливают определённое соотношение между набором неких величин. Хорошие гипотезы должны быть лаконичными, декларативными, легко проверяемыми. Они должны принимать во внимание то, что уже сделано в исследуемой области, для того, чтобы не подталкивать к поискам того, что уже давно найдено. Возьмём, например, следующую ценную идею, которую выдвинул один из моих читателей, весьма увлечённый своим делом.

Рыночная доходность демонстрирует хаотичное поведение из-за того, что рынки быстро адаптируются к изменениям, избавляясь от слабых мест.

Несмотря на то, что перед нами – отличная идея, гипотеза это крайне непростая. Так, многие условия здесь не определены, проверить её сложно, равно как и опровергнуть, и, на самом деле, вышеприведённое высказывание состоит из целого набора смешанных друг с другом гипотез. Выделим из нашей идеи отдельные гипотезы.

Гипотеза №1. Движения рынков (понижение или повышение цен) неотличимы от случайной последовательности Мартин-Лёфа.

Я, кстати, как-то уже работал с подобной гипотезой. Как и большинстве исследований, моё привело к вероятностному выводу: «рынки не хаотичны, как минимум в соответствии с вышеприведённым определением», и стало источником множества вопросов. Подобные вопросы обычно ведут к новым гипотезам и исследованиям. Как видите, исследования, в особенности те, что проводятся с использованием научного подхода, это непрерывный процесс, который, в общем-то, никогда не останавливается.

Выделим теперь из нашей идеи ещё две гипотезы.

Гипотеза №2. Рыночная эффективность, своевременная доступность всей информации, обуславливает то, что рынки развиваются хаотично.

В следующем разделе мы поговорим о том, как эту гипотезу можно проверить. Однако, я хочу привлечь ваше внимание к двум материалам: Risk aversion and the martingale property of stock prices и Asset Prices in an Exchange Economy. Вот выдержка из второй работы.

С учётом хаотичной природы рыночных цен, очевидно, что можно сконструировать точные экономические модели, в которых ряды цен имеют данные характеристики, а также такие модели с одинаково рациональными и информированными агентами, в которых цены не будут вести себя так. Это указывает на то, что результаты испытаний, направленных на исследование того, имеют ли реальные ряды цен свойства Мартингейла, сами по себе не проливают свет на обычный вопрос об «эффективности» рынка.

В вышеупомянутых исследованиях поставлена цель проверить, влекут ли за собой действия рациональных агентов в условиях рыночной экономики со своевременным доступом ко всей необходимой информации случайные движения рыночных цен.

Выводы этих работ заключаются в том, что, в то время как можно создать модель рынка, который развивается в соответствии с теорией случайного блуждания, можно создать и модель, которая этой теории не следует. Таким образом, эффективность рынка не обязательно означает, что он должен быть хаотичным.

И, наконец, выделим из исходной идеи ещё одну гипотезу, которая, несмотря на то, что является самой перспективной, в то же время, и наименее исследована. Это так, преимущественно из-за того, что эту гипотезу очень тяжело проверить.

Гипотеза №3. Независимо от того, развиваются ли рынки хаотично, все прибыльные возможности слишком быстро привлекают широкое внимание, что не позволяет инвесторам генерировать постоянную прибыль.

Кстати, интереснейшая идея.

Если мы ограничим эту гипотезу определённым отрезком времени, пусть это будет 5 лет, и определим понятие «прибыль» (тут можно говорить, например, о коэффициенте альфа, который характеризует рискованность финансового инструмента по отношению к рынку), возможно, эту гипотезу можно будет проверить. С учётом вышесказанного, эта гипотеза, определённо, слегка менее лаконична и декларативна в сравнении с другими. Её сложнее будет опровергнуть, то есть, это не идеальная гипотеза, её, для дальнейшей работы, можно разбить на более мелкие части.

Прогнозы, поддающиеся проверке

Для того, чтобы на основе гипотезы разработать прогноз, начать надо с предположения, что наша гипотеза верна, или же счесть её неверной. Далее надо понять, какие количественные показатели мы ожидаем или не ожидаем увидеть. Например, если первая сформулированная гипотеза истинна, мы можем ожидать, что рыночная доходность (движение цены вверх или вниз) будет выглядеть как случайная последовательность из пакета криптографических тестов NIST, известная так же как последовательность Мартин-Лёфа. Раньше, исследуя эту гипотезу, я, для сравнения, использовал генератор случайных чисел на основе вихря Мерсенна. Тогда оказалось, что последовательности различаются. Это, в свою очередь, означает, что гипотеза была ложной.

Вот ошибка, которой подвержены многие. Они полагают, что изучаемая гипотеза должна быть истинной. В действительности же, неважно, ложна она или истинна. Важен вклад исследователя в науку, то, что благодаря его работе расширены существующие знания по конкретной проблеме.

Если бы я испытывал вторую нашу гипотезу, возможно, я пошёл бы дальше и разработал бы модель, основанную на агентах, в которой гарантируется рыночная эффективность. Из этой модели я извлёк бы возвращаемые последовательности, и протестировал бы их для того, чтобы узнать, являются ли они случайными. Ниже мы поговорим о том, как включать модели в мыслительный процесс.

Сбор данных для проверки прогнозов

Тут всё, полагаю, понятно. Единственное, что хотелось бы добавить, заключается в том, что данные, которые можно использовать для проверки прогнозов, можно либо собрать в реальном мире (эмпирические данные), либо, в качестве альтернативы, сгенерировать их, используя модель, которая соответствует гипотезе.

У каждого из этих двух подходов есть свои плюсы и минусы. Эмпирические данные подвержены посторонним влияниям, причина которых – то, как именно производились измерения, как данные собирали и обрабатывали. В свою очередь, данные, полученные из модели, имеют смысл лишь в том случае, если модель верно реализована.

Работа с гипотезами

Основываясь на собранных данных, мы можем либо сказать: «да, наши прогнозы оказались правильными, эти свидетельства поддерживают гипотезу», — либо: «нет, прогнозы неверны, да и гипотеза тоже». Обратите внимание, что в первом случае свидетельства лишь поддерживают гипотезу, в то время как во втором свидетельства фальсифицируют её. Это возвращает нас к философии науки. Гипотезу (или теорию) можно фальсифицировать, но доказать её абсолютную истинность невозможно.

Общие теории

Когда достаточное количество гипотез будет выработано и тщательно проверено, их можно скомбинировать, получив более общие теории. Например, десятилетия заняли исследования взаимосвязи между риском и прибылью, прежде чем была широко принята современная портфельная теория Марковица.

На самом деле, вовремя защиты диссертации, в которой была изложена эта теория, её чуть было не признали совершенно ненаучной. Вот, что он об этом пишет сам Гарри Марковиц:

… Когда я защищал диссертацию, будучи студентом экономического факультета Чикагского университета, профессор Милтон Фридман заявил, что портфельная теория– это нечто не из области экономики, и что комиссия не может присудить мне степень по экономике за диссертацию, которая с этой наукой ничего общего не имеет. Я решил тогда, что он шутит, так как комиссия, без долгих дебатов, признала защиту состоявшейся. Что касается обоснованности его аргументов, то я вполне допускаю, что тогда, когда я защищал диссертацию, портфельная теория не была частью экономической науки. А вот теперь это уже не так.

Думаю, каждый из нас может почерпнуть из этой истории что-нибудь полезное. Лишь то, что идея, которая у вас есть, непопулярна, или не получила широкого признания, не значит, что вы неправы. Финансовое сообщество, по моему мнению, весьма консервативно, оно предпочитает придерживаться определённых идеалов с почти религиозным фанатизмом. Роль количественного аналитика в том и заключается, чтобы объективно смотреть на мир финансов и постепенно добывать правду о финансовых рынках. Искать правды, а не согласия.

Тут мне хочется упомянуть замечательную книгу, A Non Random Walk down Wall Street, благодаря которой мне удалось узнать о паре вышеупомянутых работ, посвящённых хаосу, и поделиться с вами цитатой Марковица.

Мышление моделями

Что значит: «быть финансовым аналитиком»? Формализуйте идеи в виде моделей. Затем используйте эти модели для того, чтобы яснее осмыслить идеи, проверить их на правильность, обнаружить в них скрытые закономерности.

В третьей части материала, как я и обещал, поговорим о мышлении моделями. Модель – это упрощённое представление некоторого объекта или процесса в реальном мире. Инструменты, которыми пользуются аналитики для построения моделей – это математика и компьютеры. Например, аналитик может работать с моделью рисков, связанной с неким портфелем активов. Но зачем вообще пользоваться моделями? Особенно после того, как они внесли весьма серьёзный вклад в финансовый кризис 2008-го года.

Модели – путь к ясности мышления

В процессе создания модели, будь то программа или система уравнений, необходимо предельно чётко определять идею, на которой основана модель. Модели заставляют нас думать о мелких, но очень важных деталях, о том, что подать на вход системы, как обработать данные, что направить на выход. Этот процесс сам по себе помогает найти в идее белые пятна и исправить то, что было неправильно.

О проверке моделей

Как только модель будет воплощена, например, в коде, её можно протестировать. Важнейшее испытание для любой модели – это проверка того, насколько хорошо она соотносится с реальным миром. Возьмём, например, геометрическую модель броуновского движения активов. Как модель соотносится с реальным миром?

Предусматривает ли она обвалы рынка? А периоды низкой и высокой волатильности? Конечно, ответы на все эти вопросы, заданные о простой модели, будут отрицательными. Эти отличия моделей от реального мира заставляют нас создавать более сложные системы. Например, среди таких разработок – диффузионно-скачкообразная модель Мертона, или модель Хестона со стохастической волатильностью.

Ещё один, более общий тест для модели – это проверка её на исторических данных. Возьмём, например, простую стратегию инвестирования в стоимость. До тех пор, пока эта стратегия будет основана на мнении управляющего фондом, а не на модели, проверить её на данных прошлых лет невозможно. Нельзя узнать, какие замечательные (или ужасные) результаты она показала бы. Всё, что остаётся делать в подобной ситуации – верить в то, что управляющий и вправду знает толк в инвестициях.

Кстати, вот пара блогов: Alpha Architect и Flirting with Models. Их авторы регулярно пишут о трейдинге, основанном на моделях.

Модели и скрытые закономерности

Тут можно и не говорить о замечательных современных разработках в области поиска закономерностей с использованием машинного обучения, таких, как нейронные сети. Дело в том, что даже простейшие модели способны помочь нам обнаружить скрытые закономерности и неожиданные взаимосвязи в реальном мире.

Вот, например, простой вопрос. Какой процент людей должен придерживаться расистских взглядов для того, чтобы расовая сегрегация города достигла 80%? Результат может вас удивить, так как оказывается, что расовая сегрегация может возникнуть в городе любого размера если 30% жителей придерживаются расистских взглядов. Подобный неожиданный результат – одна из демонстраций красоты простых моделей, таких, как модель сегрегации Шеллинга. Вот, кстати, отличный курс о моделях на Coursera: Model Thinking. Если модели вам нравятся – записывайтесь. Я записался, теперь осталось найти время, чтобы завершить учёбу.

Наибольшая выгода от математических и компьютерных моделей заключается в том, что они позволяют нам уйти от неточных «ментальных моделей», находящихся у нас в головах и значительно снизить когнитивную нагрузку на человека. В общем-то, я хочу сказать, что модели делают нас умнее. Намного умнее.

Итоги

Финансовая математика – это идеология, и быть количественным аналитиком – это гораздо больше, чем хорошо разбираться в математике и уметь программировать. Это – дело, требующее веры в научный метод и его использования при изучении всех аспектов финансовых рынков. Исходя из этого убеждения, вот мой простой совет тем, кто хочет быть количественным аналитиком: будьте им, как бы ни называлась ваша должность.

Откровенно говоря, я не могу придумать причину, по которой фундаментальные принципы и методологии финансовой математики нельзя успешно применить к другим отраслям финансов, или даже в областях, с финансами совсем не связанных. Я считаю, что финансовая математика движется вперёд и через пару десятков лет «количественное венчурное финансирование» и «количественная инвестиционно-банковская деятельность» будут весьма популярными.

В итоге позвольте сказать, что, если вы, проникнувшись мировоззрением финансовой математики и философии науки, пока достигли немногого, не обращайте внимания на удачи или неудачи. Вы уже на правильном пути. А значит – сможете стать количественным аналитиком и быть им.

Поделиться с друзьями

Vjatcheslav3345

>Для работы над заданием нам предложили воспользоваться парой книг по философии науки: Philosophy of Science: From Problem to Theory и Philosophy of Science: From Explanation to Justification. Несмотря на то, что преподаватель очень постарался, чтобы занятия были скучными, я буквально наслаждался тем, что мне удавалось узнать о философии науки. К тому же, оказалось, что многое из того, чем мы занимались, очень пригодилось мне во время работы количественным аналитиком.

Вообще говоря, философия науки — это то, чем должны систематически пичкать аспирантов все годы их аспирантуры (а не просто краткий курс прочитать) — они без этого не будут мыслить как исследователи; заодно этот перевод — хороший пример практического применения научных методов и таких абстрактных материй как специфическая область философии.