Введение

Занимаюсь автоматизацией бухгалтерского учета 17 лет. После универа поработал как программист бухгалтерской программы. Выяснилось, что есть спрос на программистов этой программы. Поменял одну работу, вторую. Начал брать заказы на стороне. Выяснилось (или показалось), что выполнять заказы выгоднее, чем получать зарплату. Стал частным предпринимателем. Выяснилось (или опять показалось), что продавать программу выгоднее, чем программировать. Стал дилером. Оказалось, что выгоднее всего – подписка на обновления и обслуживание. Возможно, еще выгоднее сделать веб-сервис для онлайн-бухгалтерии…

В ходе работы приходилось нанимать программистов и обучать основам бухгалтерского учета. Когда обучал программистов бухучету, мне нравилось за час рассказать им всю базовую теорию. Приятно срывать покровы сложности и таинственности. Оказывается, курсы бухгалтеров никому не нужны. Нет такой науки. Разве что набор терминов, в которых путаются сами бухгалтера…

Бухучет устарел. Он весь был придуман для того, чтобы вести учет на бумаге. А теперь, когда его постепенно весь переложили в компьютер, оказывается, что многие правила бухучета просто потеряли смысл. Компьютерная программа, которая создавалась для реализации бухучета в компьютере, убила необходимость в его реализации. Вот эти все регистры, журнал-ордера, кассовые книги, главные книги, шахматки и прочая ерунда… все уже отмирает.

Нет ничего сложного — это главный секрет. Бухучет проще математики уровня пятого класса. Конечно, при масштабировании сложность растет. Но, условно говоря, 80% бухгалтеров пользуются 20% теории бухучета. С которыми можно ознакомиться за 15 минут чтения.

Примеры приведены из украинского учета.

В других странах бухгалтерские счета могут иметь другие обозначения. Кстати, это одна из причин неразберихи — термины кочуют из одной страны в другую, при этом в разных странах могут иметь разный смысл. Старался использовать максимально универсальные и отбрасывать неоднозначные.

Итак, поехали…

Термин первый, Фирма – предприятие, юридическое лицо. ЧП, ООО, ФЛП или другой вид. Строго говоря, ФЛП – это физическое лицо. Но ему разрешено заниматься бизнесом и иметь все признаки юридического лица. Поэтому его тоже будем называть фирмой.

Задача бухгалтерского учета

Задача бухгалтерского учета – точно знать все о фирме, что можно оценить и посчитать. Сколько денег в кассе, на расчетном счету, на какую сумму товаров на складе, в магазине. Сколько товаров отгружено, сколько услуг оказано, сколько оплачено, сколько мебели, техники и зданий принадлежит фирме. Сколько должна фирма поставщикам и наоборот. Сколько налогов придется заплатить. И т.д.

Строго говоря, бухгалтерия не обязана знать количество товаров, услуг, сырья, оборудования и мебели. Ей достаточно оперировать только суммами. Но в деятельности фирмы количество и суммы тесно связаны. Поэтому обычно считается, что бухгалтерия должна знать сумму всего, что есть на фирме и количество, если его можно посчитать.

Бухгалтерский учет – учет всего на фирме, что можно посчитать в деньгах и количестве.

Баланс

Слово Баланс имеет два значения:

— Все, что принадлежит фирме

— Бухгалтерский отчет

Говорят, что все что принадлежит фирме, ее имущество, товары, кредиты и долги – все это лежит на балансе фирмы.

Баланс фирмы – это все, что принадлежит фирме. Можно поумничать и сказать, что баланс состоит из активов и пассивов фирмы, но легче не станет и суть не изменится.

Активы – та часть баланса, которой фирма может распоряжаться, деньги, имущество, товары. Т.е. то, что может продать и получить деньги. Ну и долги перед фирмой.

Пассивы – долги и кредиты фирмы. Еще уставный капитал, но он, по сути, долг фирмы перед учредителем.

Еще баланс – это такой бухгалтерский отчет. Его еще называют главный бухгалтерский отчет, поскольку в нем видно все, что принадлежит фирме.

Баланс – бухгалтерский отчет, где видно баланс фирмы. Логично, никто не поспорит.

Бухгалтерский счет

Слово счет – перегруженное смыслами слово. Не пугайтесь, это нормально. Где надо мы будем уточнять значение. Вы должны запомнить, что бывают счета трех видов:

— банковский счет (где хранятся ваши безналичные деньги)

— счет, как документ к оплате (документ, где видна сумма к оплате и реквизиты для оплаты)

— бухгалтерский счет.

Для удобства все возможные виды денег, имущества, товаров, услуг, налогов и расчетов сгруппированы и имеют специальную классификацию – бухгалтерские счета.

Бухгалтерский счет – условное обозначение группы похожих по смыслу денежных сумм или расчетов.

Это могут быть чистые деньги, ценные бумаги, налоги, вещи, долги. Каждая такая группа имеет свое обозначение.

Например, бухгалтерский счет 301 – это сумма денег в кассе. Счет 311 – это сумма денег в банке. Счет 281 хранит всю сумму и количество всех товаров на складе фирмы. Счет 105 – это транспорт, который принадлежит фирме и его стоимость. И т.д.

Когда говорят о сумме конкретного бухгалтерского счета, обычно говорят:

— «на счете 301 лежит или хранится такая-то сумма»

— или «на счете 281 находится столько-то товара»

План счетов – это просто список всех-всех счетов, которые есть в бухгалтерском учете.

Часто бывает, что объем расчетов по одному бух. счету усложняется и требует дополнительного деления на группы. В таком случае можно добавлять субсчета. Например, счет 281 «Товары на складе» может содержать дополнительные субсчета:

— 2811 «Товары на складе в резерве»

— 2812 «Товары на складе просрочка»

В таком случае бухгалтер знает, что продавать товары можно только со счета 281, товары на счете 2811 ждут, когда их заберет заказчик, а товары на счете 2812 подождут возврата, пока их заберет поставщик.

Субсчет – это обычный бухгалтерский счет, который является частью другого счета. Как дополнительная папка в папке. Его номер состоит из номера родительского счета и дополнительной цифры. Субсчета заводятся для удобства и на усмотрение бухгалтера.

Проводка

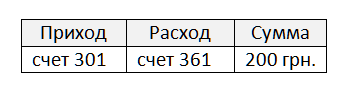

Чтобы точно считать и знать, сколько чего хранится на каком счете, бухгалтер должен записывать приходы и расходы на каждый счет.

Например, заплатил покупатель 200 грн. в кассу. Это можно записать следующим образом:

Как вы помните, счет 301 – это сумма в кассе фирмы. Счет 361 называется «Расчеты с покупателями». Это уже настоящая бухгалтерская проводка. Как видите, ничего сложного.

Бухгалтерская проводка – это запись, которая показывает два счета и сумму, которая переходит с одного счета на другой. Каждая проводка обязательно должна содержать три значения:

— счет, который увеличивается

— счет, который уменьшается

— сумма.

Строго говоря, сумма не обязательна. Но тогда проводка будет похожа на купюру в ноль гривен. Можно передавать ее из рук в руки, но ничего не изменится.

Двойная запись – основное правило бухгалтерии. Любое движение по бухгалтерским счетам должно затрагивать два счета, приход и расход. Не бывает проводки с одним счетом. Термин можно забыть, а основное правило надо запомнить.

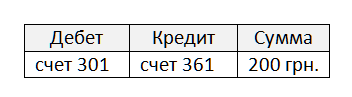

Дебет и кредит – слова которые означают приход и расход, а больше ничего.

Дебет – приход, сокращенно «Дб».

Кредит – расход, сокращенно «Кр». (ударение на первый слог)

Мнемоническое правило для запоминания:

ДеБет – ДоБавляет. Кредит – Крадет.

Теперь проводка будет выглядеть так:

Легко заметить, что нашей проводке не хватает информации. Например, даты. Надо ж понимать, когда произошло событие. Также желательно указать покупателя, т.е. кто заплатил сумму:

А как будет выглядеть проводка передачи товара покупателю? Не зря же он заплатил.

Счет 702 – счет дохода от продажи товара. Интересно, что на этот счет ничего не приходит, наоборот все время что-то уходит. Это означает, что остаток на этом счете должен быть всегда отрицательный. Но бухгалтера простые люди и не любят отрицательных чисел. Поэтому отрицательный остаток они пишут без минуса и называют кредитовый остаток. Кстати, вместо слова остаток, бухгалтера говорят сальдо.

Сальдо – это просто остаток на счете. И больше ничего.

Дебетовое сальдо – положительный остаток.

Кредитовое сальдо – отрицательный остаток. Записывается без знака минуса.

В кассе не может быть минус 200 грн. Не бывает купюр с минусом. Поэтому счет 301 всегда имеет дебетовое сальдо. С другой стороны, на счете 702, где отмечается, сколько товара продано, всегда будет кредитовое сальдо. Эти счета называются активный и пассивный.

Активный счет – счет, где может быть только дебетовое сальдо.

Пассивный счет – счет, где может быть только кредитовое сальдо.

А как же счет 361 «Счет расчетов с покупателями»? Мы можем сначала отгрузить товар, и там будет дебетовое сальдо, а можем сначала получить оплату, и там будет кредитовое сальдо. Да, такие счета тоже бывают. Они называются активно-пассивными.

Активно-пассивный счет – счет, на котором может быть как кредитовое, так и дебетовое сальдо.

А если фирма купила товар в ящиках, но ящики (тару) не купила? Их надо разгрузить и отдать поставщику. Эти ящики не принадлежат фирме (не лежат на балансе), но считать-то их надо. Их учитывают на счете 026 «Тара на хранении». Эта тара вне баланса фирмы, она «за балансом».

Забалансовый счет – счет, на котором может быть все что угодно. Остатки на таком счете не лежат на балансе фирмы. Этот счет не фигурирует ни в каких отчетах фирмы.

Вернемся к нашей продаже. Мы знаем сумму продажи, но хорошо бы указать товар и его кол-во. Тогда проводка еще немного расширится:

Теперь бухгалтерская проводка содержит достаточно информации:

Дата, дебет, кредит, что, сколько, сумма, кто, кому.

Эта информация иногда называется аналитикой проводки.

Аналитика – основная информация проводки.

Чаще всего используются именно такие поля в таблице проводок. Не обязательно все из них будут заполнены, это зависит от того, какое событие проводка отражает в учете. Впрочем, чаще появляется необходимость добавлять больше подробностей, например имя продавца, название магазина, скидку, тип расчетов и так далее… Всякая дополнительная информация к проводке называется дополнительной аналитикой.

Дополнительная аналитика – дополнительная информация в проводке.

Как мы упоминали ранее, бухгалтера не любят отрицательных чисел, но есть одно исключение. Если мы делаем возврат товара. По логике вещей мы должны были бы написать проводку: дебет 702, кредит 361 на 200 грн. Но в случае возвратов бухгалтера опять пишут проводку продажи только с минусом и красным цветом. Никто толком не знает зачем, вероятно бухгалтера не любят возвраты. Проводка возврата будет выглядеть так:

Проводка с отрицательным красным числом называется сторно.

Сторно – проводка с отрицательной суммой, вот и все. Помечается красным цветом. Используется при возврате товара.

Кстати, покупать/продавать можно ведь не только товары, но сырье, запчасти, материалы, машины, мебель и многое другое. Все это называется товаро-материальные ценности.

ТМЦ – все, что можно посчитать, купить или продать (товарно-материальные ценности.)

Кроме ТМЦ на предприятии есть имущество, которое оно не собирается продавать, а просто использует. Это компьютеры, стулья и столы для работников. Мебель, компьютерная техника, транспорт. В собственности фирмы могут быть строения, здания, земля, ценные бумаги. Все имущество, которое не создает товарно-денежного оборота так и называется – необоротные активы.

Необоротные активы – имущество, которое используется в деятельности фирмы. Техника, мебель, транспорт, здания и т.д. Другое название – основные средства.

Основные средства (ОС) – см. Необоротные активы.

Понятно, что в ходе деятельности основные средства устаревают и изнашиваются. Это называется износ. Логично, что износ уменьшает стоимость основных средств. Одна из задач бухгалтерского учета – это правильно посчитать износ. Расчет износа называется амортизация.

Износ – уменьшение стоимости ОС в ходе их эксплуатации.

Амортизация ОС – расчет износа.

Документы

При продаже ТМЦ продавец печатает специальный документ, где указан продавец, покупатель, перечень ТМЦ, количество и сумма. Этот документ как-бы накладывается сверху на товар, поэтому называется Накладная на товар или просто Накладная.

Накладная – документ, подтверждающий передачу ТМЦ от продавца к покупателю.

Для покупателя документ называется приходная накладная. Тот же самый документ для продавца называется расходная накладная. Документ один, а названия два. Вопрос точки зрения.

Расходная накладная – накладная, которую делает продавец.

Приходная накладная – накладная, которую получает покупатель.

Кстати торговать можно не только товарами, но и работами, услугами. В таком случае продавец называется поставщик услуг и вместо накладной печатается акт сдачи работ.

Акт сдачи работ/услуг – документ, подтверждающий факт оказания услуг (или выполнения работ). Для поставщика этот документ называется Акт сдачи, для покупателя Акт приемки.

Первичный документ – она же первичная документация, она же «первичка». Это все документы, которые являются основанием для создания проводок. Накладные, акты, платежные документы, налоговые накладные и вообще почти все бумажки, которыми обмениваются фирмы.

Хорошая бухгалтерская программа требует вводить в нее только первичные документы, а все проводки она формирует сама. Затем все отчеты заполняются на основании проводок, автоматически. В настоящее время любая проводка появляется на основании первичного документа.

Однако, иногда у бухгалтера возникает необходимость создать проводки, не связанные ни с каким документом. В таком случае он использует специальный универсальный документ, который называется бухгалтерская справка.

Бухгалтерская справка – универсальный документ для создания любых проводок.

Внешний вид бухгалтерской справки почти произвольный, но обычно она выглядит как список из нескольких проводок.

Например, бухгалтерская справка используется при внесении начальных остатков по всем счетам. Когда бухгалтер начинает работать с новой бухгалтерской программой, ему необходимо все существующие остатки по счетам занести в базу данных программы. Для этого используется специальный счет – счет вступительного баланса.

Счет вступительного баланса – специальный счет для внесения остатков по счетам в новую базу.

Отчеты

Отчет – перегруженное смыслами слово, поэтому часто вызывает некоторую путаницу.

Отчеты бывают двух видов:

— отчеты для сдачи,

— отчеты табличные.

Вообще-то в жизни бывают еще и другие отчеты, о проделанной работе, например. Но к бухгалтерии они отношения не имеют.

Отчеты для сдачи – выглядят как документы, имеют четко установленный законом внешний вид (для печати на бумаге), а также строго установленный электронный вид (формат файла XML). Эти отчеты предназначены для сдачи в контролирующие органы: в налоговую инспекцию, в пенсионный фонд, в статистику и так далее.

Отчеты табличные – эти отчеты никуда не сдаются и предназначены для нужд фирмы и бухгалтерии. Иногда эти отчеты имеют установленный законом печатный вид и должны храниться в бухгалтерии для предоставления налоговым в случае проверки. Но чаще всего вид они имеют произвольный и не хранятся долго.

Проще всего запомнить разницу между двумя отчетами следующим образом:

Отчеты для сдачи — можно редактировать.

Отчеты табличные – нельзя редактировать.

Отчеты для сдачи – похожи на документы, их внешний вид и содержание устанавливается законом. Обычно бухгалтерская программа их заполняет автоматически. Часто дает возможность редактировать вручную. Даже если в программе недостаточно данных для автоматического заполнения отчета, его все равно надо заполнить и сдать в налоговую. Иногда их так и называют «Отчеты для налоговой», или «Отчеты в статистику» и т.д.

Каждый такой отчет имеет точное установленное законом название, например «Налоговая декларация по налогу на добавленную стоимость». Часто эти названия слишком длинные, поэтому обычно их называют сокращенно, например «Декларация по НДС».

Отчеты табличные – выглядят как таблицы, их внешний вид почти произвольный, но их нельзя редактировать. Точнее, нет смысла, поскольку их цель – показать данные, какие есть.

Оборотно-сальдовая ведомость (ОСВ) – самый популярный табличный отчет. Ведомость – это просто другое слово для названия отчета. Сальдо – это остаток, поэтому можно было бы его назвать оборотно-остаточный отчет. Но это не круто. Поэтому говорят оборотно-сальдовая ведомость. Это табличный отчет, который показывает по выбранному счету остатки на начало, обороты за период и остатки на конец.

ОСВ может не показывать остатки, только обороты. Тогда его называют оборотная ведомость. Бухгалтерская программа позволяет строить различные виды ОСВ.

Пример ОСВ:

Вместо ТМЦ может стоять любая другая информация: счета, склады, продавцы, покупатели, любая другая аналитика. Можно не строить остатки, а только обороты. И наоборот, не смотреть обороты, а только смотреть остатки. Можно добавить в отчет количество и цену. Можно использовать две, три несколько аналитик. Можно строить по датам.

Все зависит от того какие данные вы хотите увидеть. Конечно, удобнее всего строить такие отчеты с помощью бухгалтерской программы.

Любой бухгалтерский отчет строится за какой-нибудь временной период. За день, за неделю, месяц, квартал, год или просто произвольный период, например с 25-го апреля по 9 мая 2020 года. Исключение, пожалуй, составляют отчеты, которые показывают остатки на указанную дату, но даже такие отчеты строятся за период, только показывают данные на его начало или конец.

Временной период – настолько же простое понятие, насколько удобное и часто используемое. Практически все время бухгалтер работает в каком-нибудь периоде, его называют рабочий период.

Рабочий период – период, в котором сейчас ведется работа. Создаются документы и строятся отчеты. Он может быть произвольным, от одного дня до нескольких лет.

Отчеты для сдачи имеют точно заданный период, за который они должны показывать данные. Такой период называется отчетный период.

Отчетный период – период, за который нужно сдать какой-то отчет в контролирующие органы. Обычно это месяц, квартал (один квартал, два или три) и год. Бывают отчеты, которые нужно сдавать раз в год, бывают – каждый месяц.

Субъект бухгалтерской деятельности – или кратко Субъект. Это физическое или юридическое лицо, которое может фигурировать в проводке в качестве отправителя, поставщика, получателя, продавца.

Корреспондент – см. Субъект. По определению, это одна из сторон, которые обмениваются документами, поэтому иногда бухгалтера используют этот термин вместо Субъекта. Ведь все фирмы обмениваются документами.

Кассовая книга – отчет, где показаны обороты по счету 301 (касса) по дням. Вид отчета установлен законом. Его положено распечатать и хранить.

НДС

Налог на добавленную стоимость (НДС) – интересный налог. Обычно составляет 20%.

С ним связано несколько понятий, о которых вы наверняка слышали: налоговая накладная, плательщик НДС, неплательщик НДС, первое-второе событие.

Проще всего разобраться на примере.

Фирма купила Товар на 1000 грн. + 200 грн. НДС. Всего заплатила 1200 грн.

Фирма продала Товар с прибылью за 1500 грн. + 300 грн. НДС. Всего получила 1800 грн.

Фирма заплатила 200 грн. НДС, а получила 300 НДС. Значит еще 100 грн. Она должна отдать государству.

Фирма добавила к стоимости товара 500 грн. и на эту «добавленную стоимость» перечислила 20% (100 грн.) налога на добавленную стоимость, т.е. НДС.

Вот собственно и все, ничего сложного.

Вопрос, кто плательщик налога? Фирма? Ничего подобного. Фирма получила 300 грн. и отдала эти же 300 грн. Весь НДС заплатил Покупатель. Фирма только сработала как посредник между Покупателем и государством.

Плательщик НДС – посредник между настоящим плательщиком НДС и государством. Фирма, которая обязана брать налог у конечного потребителя и платить его государству. Можно даже сказать, это представитель налоговой инспекции для покупателя.

Поскольку плательщик НДС является почти представителем налоговой инспекции, он должен давать Покупателю официальный документ, который подтверждает, что Покупатель заплатил НДС. Такой документ называется Налоговая накладная.

Налоговая накладная – документ, который подтверждает платеж НДС. Часто ее называют кратко «налоговая».

Как и в случае с обычной Накладной, название Налоговой накладной зависит от точки зрения. Для Продавца она называется Расходная налоговая накладная, для Покупателя – приходная налоговая накладная. Но это было бы слишком просто, бухгалтера говорят иначе

Если фирма получила НДС (что-то продала), это не ее деньги, она обязана их отдать в налоговую, т.е. у нее появилось налоговое обязательство.

Если фирма заплатила НДС (что-то купила), это налог, который она фактически уже заплатила государству, у нее возникает налоговый кредит.

Налоговое обязательство – см. Расходная налоговая накладная. Обязательства по выплате НДС.

Налоговый кредит – см. Приходная налоговая накладная. Фактически выплаченный НДС.

А если фирма получила оплату с НДС, но еще не отгрузила товар? Все то же самое. Фирма уже получила НДС, значит она обязана его перечислить в казну. У нее возникло налоговое обязательство и она должна выдать Расходную налоговую накладную.

Неважно, что было сначала, курица или яйцо. Что бы ни было первым событием – заплати НДС. Допустим, фирма продает слона за 10 тысяч гривен (плюс две тысячи НДС) и получила предоплату шесть тысяч. Бухгалтер печатает налоговую накладную на пол-слона. Первое событие, ничего не поделаешь. Вторую налоговую накладную бухгалтер распечатает, когда отгрузит слона. Отгрузка будет вторым событием.

Заметим, если бы за слона заплатили целиком, сразу 12 тысяч, то сразу надо сделать Налоговую накладную на 12 тысяч, а при отгрузке просто прилепить к слону Расходную накладную, без Налоговой.

Первое событие – оплата или отгрузка, которая произошла первой. Означает, что Фирма уже должна распечатать налоговую накладную и уже должна НДС государству.

Второе событие – оплата или отгрузка, которая произошла второй.

Заметим, что понятие «первое и второе событие» примерно в том же смысле используется при расчете Налога на прибыль. Но там все сложнее, не будем об этом.

Непонятные термины

Раньше компьютеров не было, а бухгалтерия была. Поэтому, чтобы помочь себе в работе, бухгалтера придумали разные виды отчетов, которые никому не нужны, но помогают вести бухгалтерию на бумаге. Потом появились компьютеры и автоматизировали бухгалтерский учет. В том числе автоматизировали построение бухгалтерских отчетов.

Получилась интересная ситуация. Бухгалтерская программа сделана для того, чтобы строить все бухгалтерские отчеты. При этом сама бухгалтерская программа убрала необходимость во многих бухгалтерских отчетах. Поскольку нет нужды перепроверять работу бухгалтера и выискивать ошибки.

Часто бухгалтера, особенно те, кто застали бухгалтерию без компьютеров, все-таки настойчиво ищут и строят старые отчеты, чтобы увидеть информацию в привычном виде.

Хозяйственная операция – событие в деятельности фирмы, которое требует записи одной или нескольких проводок. Термин логичный, но пользы от него нет. Сейчас группы проводок появляются вместе с первичным документом. Каких-то отдельных хозяйственных операций почти не бывает.

Журнал проводок – не бывает. Содержит все проводки. Мысленно представьте толстую-толстую книгу, где подряд записаны все-все проводки предприятия. Даже самые упорные бухгалтера не смогли бы работать в ней. Поэтому ее вели по частям. Отдельную часть называли журнал-ордер. Что интересно, в компьютерной программе журнал проводок часто существует. Это всего-навсего большая таблица в базе данных. Одна запись в таблице – одна проводка. Для современных компьютеров работать с ней одно удовольствие.

Журнал-ордер – устарело. Группа проводок, которые собрали по какому-то признаку. Можете найти какую-нибудь старую книгу по бухгалтерии и увидеть перечень журналов-ордеров с правилами их заполнения. Иногда бухгалтера любят называть обычные отчеты «Журнал-ордер по покупателям», например.

Регистры бухгалтерского учета – см. Журнал-ордер. Иногда ошибочно считается аналогом бухгалтерского счета.

Главная книга – устарело. Отчет, где показаны обороты по каждому счету на отдельном листе помесячно.

Шахматная ведомость («шахматка») – отчет, где по вертикали и по горизонтали находятся счета, а в клеточках – обороты между соответствующими счетами. Этот отчет тоже был придуман, когда не было компьютеров. Он помогал находить ошибки в учете. Иногда бухгалтера любят строить этот отчет, не будем их осуждать, он красиво называется и красиво выглядит.

Налоговый учет – попытка как-то выделить расчет налогов в отдельный вид деятельности. Какой смысл в работе бухгалтера, если он не посчитает налоги и не заполнит отчеты в налоговую инспекцию? Налоговый учет – это просто часть бухгалтерского учета. Причем обязательная.

Управленческий учет – попытка выделить построение некоторых отчетов в отдельный вид деятельности. Какой смысл в работе бухгалтера, если он не построит Баланс? А это самый натуральный управленческий отчет. Если мы почитаем любое определение Бухгалтерского учета, то узнаем, что одна из основных его задач – предоставление информации для управления фирмой.

Финансовый учет – еще одна попытка выделить заполнение некоторых отчетов в отдельный вид деятельности. Звучит немного смешно, если вспомнить, что финансы – это деньги. Бухгалтер вообще оперирует с денежными суммами, иначе не бывает.

Разделять налоговый, управленческий и финансовый учет имеет смысл на крупном предприятии, поскольку для больших предприятий вообще свойственно разделение по видам деятельности. По сути это всего лишь отдельные задачи, которые решает бухгалтерский учет.

Субконто – не бывает. (от англ. subcount субсчет) То же самое, что аналитика проводки. Даже те, кто ими привык пользоваться, путаются в определениях. Может означать любую аналитику проводки: счета, объекты учета, поставщики, покупатели, договора…

Счет-фактура — см. Счет на оплату.

Регламентные отчеты – см. Отчеты для сдачи. Откуда взялся термин, неизвестно. Иногда происхождение объясняют от слова Регламент. Хотя понятнее не становится.

Контрагенты – в юриспруденции так называют стороны, которые заключили договор. Инода бухгалтера используют этот термин для обозначения Субъекта хозяйственной деятельности.

Номенклатура – см. ТМЦ. Иногда так ошибочно называют справочник ТМЦ.

Синтетический учет – устарело. Когда не было компьютеров, для упрощения работы могли весь учет вести только в денежном эквиваленте, без аналитики и без учета количества. Буквально одни счета и суммы. Сейчас такого уже не бывает.

Аналитический учет – см. Бухгалтерский учет. Так называется потому, что в проводках есть не только суммы, но и аналитика: количество, объекты, субъекты и все остальное. Слово уже почти вышло из употребления. Сейчас любой учет аналитический.

Синтетический счет – по аналогии с синтетическим учетом, счет, где учитываются только суммы. Так же как и аналитический счет – устарело и не используется.

Белая бухгалтерия – вся деятельность, которая участвует в начислении налогов. Все, что можно показать, если придет проверка из налоговой инспекции.

Черная бухгалтерия – белая плюс вообще все, что происходит на фирме. Понимают по-разному, иногда это только то, что нельзя показывать, иногда все вместе с белой.

Форма один (Ф1) – условное (тайное) название всех документов в белой бухгалтерии.

Форма два (Ф2) – условное (тайное) название всех документов черной бухгалтерии.

Бухгалтера так и говорят «документы по форме один» или «документы по форме два».

Заключение

Пока не стану рассказывать о Зарплате, поскольку, если вы собираетесь начислять зарплату, вы наверняка знаете, что делаете.

Вы познакомились с основными бухгалтерскими понятиями. Их уже достаточно, чтобы работать с бухгалтерской программой. Многие бухгалтера любят использовать разные непонятные слова. Видимо, чтобы подчеркнуть важность своей работы. Работа бухгалтера важная, но многие термины являются ненужными или устаревшими.

Даже опытные бухгалтера часто в них путаются. Не пугайтесь и не пытайтесь спорить с бухгалтером, просто уточните, что он имеет в виду. Скорее всего, это еще одно название простых и уже знакомых вам терминов.

Удачи!

Комментарии (126)

DrPass

11.02.2018 14:29Вообще, управленческий учет как раз намного важнее бухгалтерского. Бухучет — это регламентированный учет, который действительно оперирует суммами, и в общем-то представляет лишь регистрацию определенных фактов в деятельности предприятия. Информацию для анализа текущего состояния предприятия и для принятия решений по его, собственно, управлению, предоставляет именно управленческий учет. Бухгалтерский учет скажет, что у вас на счету «Товары» лежат такие-то товары на сумму 100500 денег. Управленческий скажет, какие партии, кто из них неликвиды, на каких складах в каких городах лежат, каких товаров, которые числятся в бухучете, на самом деле нет (т.к. были проданы мимо кассы ;-) и т.д.

andreykp

11.02.2018 15:10+2Вы только что разложили то, что в универе преподают целый семестр.

DrPass

11.02.2018 15:39+1Не преувеличивайте :) Пару вводных лекций, и то с неточностями и в вольном стиле. Курс бухучёта в первую очередь состоит из практик, что и как учитывать. Понять, что такое проводка — пять минут. А вот запомнить, какие комбинации проводок для каких хозяйственных операций делать — это не один месяц.

Tyusha

12.02.2018 03:45+1Совершенно согласна. Это всё равно что почитать мануал по фреймворку — всё понятно, никаких вопросов нет, с примерами в книжке тоже всё ясно. А начинаешь писать реальный проект… И тут сразу же выясняется, что ничегошеньки ты ещё не умеешь и даже не понимаешь. Как ребёнок, который вроде все буквы выучил, а читать всё равно не умеет.

AlexanderS

11.02.2018 15:37+1Пока не стану рассказывать о Зарплате, поскольку, если вы собираетесь начислять зарплату, вы наверняка знаете, что делаете.

А вот зря. Нагрузка, которую несёт работодатель, не ограничивается же только выплатами зарплаты работнику — почему-то до сих пор это не для всех очевидно и люди с удивлением узнают сколько отчислений за них приходится делать работодателю. Было бы интересно узнать актуальное состояние. Если будет желание добавить в статью несколько абзацев — только приветствую.Tyusha

12.02.2018 10:53люди с удивлением узнают сколько отчислений за них приходится делать работодателю.

Надо выдавать всем на руки зарплату без вычета налога и взносов на пенсионку, медстраховку и прочее. А в конце года гражданин должен будет приходить в банк и сам платить эдак тысяч 600 рублей (при чистой зарплате 100 тысяч в месяц). И тут у него появится масса вопросов и про Димона, и про дворцы, и почему медицина за его деньги такая убогая. Это позволит ему по-моему обдумать вопрос Крыма (куда тупо забрали накопительные взносы), вопрос Сирии и много чего ещё в нашей стране. И именно поэтому так не сделают.

nik_man Автор

12.02.2018 13:35Надо подумать. Вообще-то цель была — приятное знакомство с бухгалтерскими терминами, чтобы программист/настройщик/продавец-ПО мог более-менее спокойно вести диалог с пользователем-бухгалтером. Да, пожалуй, вы правы. Можно будет расшифровать общие принципы расчета зарплаты. И спрятать под кат, на всякий случай. ))

Jon7

11.02.2018 15:42Про активы и пассивы как то не полностью пояснили. Активы это собственное имущество. Пассивы это откуда, за счёт чего эта собственность взялась. Можно провести аналогию между законом сохранения материи (энергии) и бухгалтерским балансом, имущество ниоткуда не возникает и никуда не девается.

Покажу на примере. Покупатель денег дал, количество денег у нас возросло, но увеличился и долг (пассив). Через некоторое время товар этому покупателю отдали, количество товара (имущество, актив) у нас уменьшилось, но уменьшается и наш долг (пассив). Получается 2 записи (проводки) и всегда равновесие (баланс) сохраняется. Нарушение равновесия, это признак проблем.

Надо бы продолжение написать, где пояснить разницу между деньгами, доходом, и прибылью с разбором примеров.vbifkol

11.02.2018 16:11+1Или проще: баланс всегда равен нулю, если не равен — это не баланс.

Unc1e_Vanya

14.02.2018 11:24Бедненько живёте, раз баланс у вас всегда равен нулю.

Вообще-то, если говорить, что баланс чему-то равен, надо сказать что Баланс = Актив = Пассив. И если у вас хоть копейка в кассе, то он априори нулю не может быть равным.

Взгляните на форму №1, прежде чем так «упрощать»

Mabu

11.02.2018 19:15А если фирме что?то подарили, то активы увеличились, а долги нет. Что делать?

cicatrix

11.02.2018 22:48Безвозмездный подарок = чистая прибыль, соответственно, в источниках (в пассиве) увеличивается прибыль, а в активе — собственно подарок.

Баланс всегда соблюдается ибо двойная запись.

vbifkol

12.02.2018 03:55в пассивах пишем прибыль. дальше ее либо в уставняк, либо в ОС, либо выводим.

maxtikhomirov

12.02.2018 23:37По пассиву возникают прибыль обязательства по уплате налогов, по активу на соответствующих счетах отражается собственно подаренное имущество ))

Portnov

11.02.2018 15:42+1Не могу рекомендовать это как справочник :) Лучше смотрите википедию. Тут приведены упрощённые определения, верные в некоторых случаях, но не во всех.

Например, сторно — это вообще любая отменяющая проводка, не только для возврата товара используется.

Определения «дебет это приход, кредит это расход» верны только для случая, когда дебетуется активный счёт, а кредитуется пассивный.

Определение «301 это счёт кассы» меня надолго ввело в ступор. До тех пор, пока не увидел гривны :) В таких случаях надо бы указывать, какой план счетов используется.

Разделение на аналитический и синтетический учёт совсем не устарело, а активно используется: аналитический нужен для работы предприятия, но отчёты для госорганов формируются обычно в терминах синтетического учёта.Garbageman

12.02.2018 11:00Согласен, сторно — это исключительно исправляющая проводка и я бы сказал она не используется для возврата чего-либо она используется только для исправления ошибки в проводке. За частую бухгалтеры реально не понимают в чем разница и лепят как попало. Для возврата товара, денег и т.д используется обратная проводка.

ВикиСторнировочная проводка

в бухгалтерском учёте — бухгалтерская проводка, предназначенная, как правило, для исправления ранее ошибочно произведённой записи. Обычно применяется т. н. отрицательное сторно, при котором для исправления ошибочной проводки делается дополнительная проводка, составленная на сумму ошибочной проводки, но с отрицательным знаком. Чтобы выделить отрицательные числа, их обычно пишут красными чернилами, поэтому отрицательное сторно и метод исправления ошибок с помощью сторно иногда называют «красное сторно». Метод красного сторно был разработан российским бухгалтером-практиком А. А. Беретти в 1889 году.Tarson

11.02.2018 15:47+2Он весь был придуман для того, чтобы вести учет на бумаге.

Причем еще в XVI веке. Так что да, пора бы апгрейд провести.cicatrix

12.02.2018 10:41В XVI веке придумали принцип двойной записи, как простой механизм автоконтроля правильности ведения учёта.

пора бы апгрейд провести

С тех пор учёт менялся и довольно сильно в деталях, но главный принцип сохранялся.

У вас есть идеи насчёт того, что можно улучшить?

Tarson

11.02.2018 15:48Слово счет – перегруженное смыслами слово. Не пугайтесь, это нормально.

Программистов перегрузкойметодовсмыслов не испугаешь.

Areso

11.02.2018 16:57Тем и отличаются операторы участков (ака бухгалтеры) от настоящих бухгалтеров, что они знают не только те 80%, но и оставшиеся 20%, даже если брать только их участок.

Казалось бы — вот у нас табель учета рабочего времени (а учет рабочего времени может быть как минимум двух видов — вытесняющий и заполняющий), вот у нас начисление зарплаты, вот у нас расчет налогов и удержаний.

А теперь погнали — отпуск (и больничные) по средней. Далее интереснее — если средней еще нет? Приняли сотрудника, проработал день, ушел на больничный? А что там методичка? Молчит. Нет в ней такого случая. Зарплата у бюджетников и им подобных имеет свойство "индексироваться", и редко где индексации проходят без поседевших бухгалтеров и не потраченных бюджетов на поддержку. Особенно после того, как пойдут свежие отпуска и больничные. Далее интереснее случаи. Отправили в отпуск, начислили и выплатили отпускные и тут — тадам! — отозвали из отпуска… Можно, конечно, сделать "сторно", а деньги где? Деньги уже потратили. Вот сторно не получилось) Можно сделать перерасчет при выплате следующей зарплаты, но там тоже свои нюансы.

А переоценка валютных средств ( поступлений ТМЗ и услуг, продаж ТМЗ и услуг)? Это тоже нечто такое, чего нет в кратких методичках.

Другая тема — поступление на баланс давальческих материалов в переработку. А если в процессе участвуют не только давальческие материалы? Тут запороть учет как дважды два даже опытному бухгалтеру, а неопытному — почти что правило).

В общем, не знаю как в америках и европах, но в большинстве стран бСССР учет настолько сложный и замудренный, что иногда сам черт ногу сломит, не говоря уж об аудиторах (и да, хваленая big four не найдет и половины тех косяков, которые увидит преждевременно поседевший программист или консультант по той или иной учетной программе).

SaddamHusein

11.02.2018 21:05Становится понятно, почему мне так не везло с одинэсниками. Это не описание бухучета, а полная профанация на тему. В терминах 1с объяснить бухгалтерию нельзя. Отдельное спасибо за термины форма 1 и форма 2. Попытайтесь никогда их не применять в таком контексте. // гб с 1998 года

nik_man Автор

12.02.2018 13:39В терминах 1с объяснить бухгалтерию нельзя.

Согласен. Но где вы увидели «термины 1с»?Ugrum

12.02.2018 16:16Говорим "бухгалтерия"-подразумеваем "1С", говорим "1С"-подразумеваем "бухгалтерия".

Процессор-системный блок.

SaddamHusein

12.02.2018 17:03Субконто. Плюс ссылка на несуществующий английский аналог термина.

nik_man Автор

12.02.2018 18:44Субконто специально пометил как термин, которого нет в бухгалтерском учете. Хотя на слуху в определенном сообществе. Может получилось неоднозначно?

Unc1e_Vanya

14.02.2018 11:25+1А что вас не устраивает в форме 1 и форме 2?

Приятнее слышать «форма 0710001 и 0710002»?

И почему сразу профанация? Для ликбеза вполне приличная статья. Ну, некоторые корректировки, коллеги ниже пишут об этом, но в целом годно.SaddamHusein

14.02.2018 16:38У автора:

Форма один (Ф1) – условное (тайное) название всех документов в белой бухгалтерии.

Форма два (Ф2) – условное (тайное) название всех документов черной бухгалтерии.

Это немного не то, что Вы имели ввиду приводя верные коды форм.Unc1e_Vanya

14.02.2018 16:53-1Пардону просим. Проглядел у автора эту дикость :)

Или это местный колорит, или придумка знакомого автору человека, короче, фантастическая ерундистика с точки зрения бухгалтеров :)

Я подумал, что вы возмутились употреблением как таковых наименований «Формы 1 и 2» по отношению к балансу и отчёту о прибылях и убытках. Но я ошибался.

Zheleziaka

11.02.2018 23:23… продавать программу выгоднее, чем программировать.

Автор по ходу профессией ошибся, надо было в торговлю.

claymen

11.02.2018 23:27Из своего орпыта общения с 1с никами:

1: Обслуживают 5ю точку главбуха, часто просто делают её работу по формированию отчетности или ещё что ей делать не хочется, отсюда баснословные доходы(особенно у приходящих), ибо главбух всегда на прикрытие своей 5й точки денег найдет.

2. Исходя из баснословных доходов и востребованности, достаточно богаты, на фоне др программистов, Не финансового сектора.

3. Почти все ведут неряшливо на сервере, после программиста 1с копии баз и отчетов валяются везде на всех дисках и рабочем столе гигабайтами.

4. Их неособо беспокоит что их не считают программистами потому что см п2.

5. Боготворят 1с и ненавидят одновременно, боготворят потому что п2, ненавидят потому что всё через одно место.

6. Всех мучает вопрос что курят разработчки 1с, и почему не делятся этим вешеством, хотя бы с франчами, ибо с каждым годом всё сложнее найти хоть какую то логику в их произведениях.

/ обидеть никого не хотел :)nik_man Автор

12.02.2018 14:30Признаться, да.

Бренд 1С — это головная боль. Пользователи уверены, что все должно быть «как в 1с». Хотя интерфейс программы откровенно неудобный. Но еще хуже, когда разработчики программ считают, что должно быть «похоже на 1с». Складывается впечатление, что пользователи искалечены интерфейсом. Программисты искалечены кириллическим ЯП и кириллическим подобием SQL.

Искалеченные люди просят костылей. А мы не понимаем, зачем костыли, когда можно ходить двумя здоровыми ногами без них. Бухучет — это просто. И программы для бухучета можно делать простыми, быстрыми и удобными.Zenitchik

12.02.2018 16:35Почему сразу «искалечены»? Привычка — вторая натура. Особенно — у юзера.

Ну, бейсик переведённый промтом — эка проблема. Если ключевые слова программирования поддаются запоминанию — пусть хоть иероглифами, хоть спецсимволами будут написаны.

exehoo

12.02.2018 17:12Складывается впечатление, что пользователи искалечены интерфейсом. Программисты искалечены кириллическим ЯП и кириллическим подобием SQL.

Змея передвигается без ног, но это не значит, что люди с их странными подпорками ущербны =)

VVizard

14.02.2018 12:53Вообще то бух учет это 5% от всего функционала который нужен компании.

Вы же сами писали что времена изменились.

Да чисто бухгалтерию написать просто. Сложно добавить в нее документооборот, электронные подписи (согласно закону), обмен с налоговой (и поддерживать оперативно изменения в обмене), работу с банками, работу с правами доступа и ролями, расчет зарплаты, печать множество отчетов, поддержку распределнных баз в т.ч. и офлайн.

Сделать все это кастомизируемым и коробочным решением которое подойдет большинству с небольшими переделками.

VVizard

14.02.2018 12:46Читаем все что вы написали.

А теперь берем крупный завод который производит машины.

Берем команду крутых Java девелоперов с любым его фреймворком на выбор и команду недопрограммистов 1С.

Ставим задачу:

Вот вам 6 месяцев, необходимо автоматизировать бух. учет, расчет зарплаты, расчет себестоимости.

Через 6 месяцев у команды «недопрогаммистов» будет результат в виде работающего бух. учета, сдачи отчетности в налоговую, расчет зарплат, и кривой расчет себестоимости который пилить и пилить.

У крутых Java девелоперов будет порядок на серверах, DevOps и разработанная в visio «архитектура классов» которая развалится при первой же попытки реализации, а потом будет падать каждый раз когда наше гос-тво будет выдумывать новые законы и правила.

Именно поэтому по итогам работы генеральный и финансовый директора перейдут к п.2. вашего списка.claymen

14.02.2018 13:10+1Вот вы замахнулись на производство… кто ж его на 1с автоматизирует…

И не фанатею я от джавы…

А бардак это больше касается штучных одинэсников, на заводах их все же восписывают немного…

По теме предприятий:

Имеем СУБД тянет пищевое производство продажу оптовую розничную все себестоимости, все техпроцессы, и еще кучу всего по учету тмц, вобщем других систем нет, то что нужно сдавать государству с ЭЦП аккуратно выгружается в типовую 1с для формирования отчетности. Кстати 1с все равно не успевает выпускать обновления под наше государство, а если и успевает то нерабочие… Так что ничем особо не удивили.

P.S. Сама СУБД разработки 80-х годов последний релиз 1996 год.

P.S.S Мир сломает себе шею за погоней упрощения программирования. Программист может писать на чем угодно от асеммблера и выше. Все остальное не программисты… Скоро программировать будут с джойстиком от плейстейшен, лиж-бы было еще проще.VVizard

14.02.2018 14:10Вот вы замахнулись на производство… кто ж его на 1с автоматизирует…

solutions.1c.ru/projects/index.html?autochoice_mode=1&parent_project_branch_id=4&project_branch_id=8&project_product_id=-1

Это далеко не полный список.

А бардак это больше касается штучных одинэсников

Штучный 1Сник для клиента стоит 2700 в час. Если клиент ему скажет: хочу что бы потратил время на наведение порядка на сервере и готов за это платить, 1С наведет порядок.

А пока ситуация такая: работы на 3 часа, но платим за 1 час, специалист сделает все что бы уложиться в срок.

Это «серьезные разработчики» могут позволить себе потратить час на запуск «DevOps», прогон и написание тестов, чаек. А инженер сопровождающий 1С должен за это время решить проблему заказчика и выехать к следующему.

«Имеем СУБД тянет пищевое производство»

А теперь давайте выпустим вашу разработку в тираж на все СНГ. И послушаем что другие люди скажут о вашем продукте.

Как вы думаете?

Скоро программировать будут с джойстиком от плейстейшен, лиж-бы было еще проще.

Если это будет решать задачи бизнеса то не вижу в этом ничего плохого.

В конце концов вы почему то свое решение не стали на ассемблере писать, а взяли готовую СУБД.exehoo

14.02.2018 14:25Это далеко не полный список.

Рискну предположить, что львиная доля предприятий из этого списка автоматизировали при помощи 1с:ERP всё что угодно, но не производственные участки.

n-krd

12.02.2018 00:21+1Открыл для себя Украинский план счетов, так непривычно, хотя это наверно лучше чем наши 76.АВ и т.д.

Unc1e_Vanya

14.02.2018 16:58Вы на российский бюджетный взгляните. :) После него и банковский не покажется ужасом :)

AndrewRo

12.02.2018 01:02Плательщик НДС – посредник между настоящим плательщиком НДС и государством.

По крайней мере, в России, если я правильно понимаю, он называется налоговым агентом.

DrPass

12.02.2018 01:37Посредник действительно называется налоговым агентом, и в России, и в Украине, но здесь как раз одна из многочисленных мелких ошибок автора статьи. Плательщиком НДС, т.е. несущим налоговые обязательства перед государством, является не конечный потребитель, как это часто (и неправильно) объясняют «на пальцах», а создатель этой самой добавленной стоимости, т.е. каждый производитель/поставщик в той цепочке, которая доводит товар от начала его создания до конечного потребителя. Конечный потребитель же покрывает уплату этого налога косвенно, просто приобретая товар с увеличенной стоимостью. Т.е. предприятие в данном случае не является посредником, сиречь, налоговым агентом.

nik_man Автор

14.02.2018 02:55Посредник (налоговый агент, «плательщик НДС») не платит НДС. Вообще. Весь НДС, который он перечисляет государству и другим налоговым агентам, он получает от конечного потребителя. Ни одной своей копейки он не тратит на этот налог. Или есть исключения?

VolCh

14.02.2018 12:12Есть исключения.

Главное — механизм взаимозачёта/компенсации/возмещения. Для операций с небольшой долей добавленной стоимости (неглубокая переработка, перепродажа с небольшой маржой) большая часть суммы, полученной от покупателя по графе в выставленном ему счёте «в том числе НДС» не переводится государству, а компенсирует аналогичные графы в выставленных продавцу счетах от его поставщиков. Вплоть до того, что государство становится должным продавцу и даже выплачивает этот долг.

Ещё заметное — возникновение обязанности уплаты НДС не по факту получения денег от покупателя, а по факту отгрузки товара, выполнения работ, оказания услуг и т. п., если оплату получает продавец позже или даже вообще не получает. Когда и если получит, то произойдет компенсация покупателем уже уплаченного продавцом налога.

В целом, покупатель товара, облагаемого НДС, лишь компенсирует продавцу уже уплаченный как прямо, так и косвенно (через НДС в счетах поставщиков) государству НДС из своих оборотных и не очень средств. Да, есть механизмы сведения к минимуму «кассового разрыва» по НДС, типа с покупателя брать предоплату, а поставщикам платить только после поступления денег от покупателя, но в общем случае схема именно «сначала платим НДС прямо или косвенно, а лишь потом покупатель нам эти суммы компенсирует».

DrPass

14.02.2018 17:18Весь НДС, который он перечисляет государству и другим налоговым агентам, он получает от конечного потребителя

Неа, плательщик НДС как раз платит НДС из собственных средств. А от конечного потребителя он получает возмещение. Разница между налоговым агентом и плательщиком налога достаточно определённая. Налоговый агент не несёт налоговых обязательств перед государством, он только перечисляет чужие деньги. А плательщик налога несёт прямые налоговые обязательства. Если предприятие-плательщик НДС, например, отгрузило клиенту товар, но ещё не получило никакой оплаты, оно уже имеет собственную задолженность перед государством по НДС, и должно его платить. Поэтому плательщик НДС — не налоговый агент.nik_man Автор

14.02.2018 17:47Ваш и предыдущие посты выглядят как возражения, а по факту являются подтверждением. В любом случае «плательщик НДС» не тратит своих денег на этот налог. Даже если он его платит из собственных средств до того как получит возмещение/компенсацию (как это не называй). Это обычная ситуация — возникает «налоговый кредит». Как будто выдает кредит государству, беспроцентный, конечно. И обязательно вернет его, когда получит возмещение/компенсацию от настоящего плательщика НДС — конечного потребителя.

Конечно, он может не создавать «добавленную стоимость» и работать в убыток, тогда да, он будет платить НДС из своих средств… но вряд ли это будет долго продолжаться.

Tyusha

12.02.2018 03:23Автор не понимает, что такое амортизация! С какой это радости амортизация уменьшает стоимость основных средств. Это не так! И вообще бухгалтерская амортизация к износу не имеет ровно никакого отношения.

Для меня загадка, почему в 90% учебниках про амортизацию написана какая-то ересь. Что амортизационные отчисления — это деньги на покупку нового оборудования, когда нынешнее придёт в негодность. Полный бред. Почему он так укоренился.

Амортизация — это всего лишь способ учёта стоимости основных средств в себестоимости продукции или услуг.

Пример. Вы купили авто за 1 млн. и решили стать таксистом. Бензин вам обходится 4 руб/км, ещё 1 руб/км техобслуживание, пусть ещё 3 руб/км страховка. Итого 8 руб/км — себестоимость эксплуатации автомобиля? А вот и нет. Надо как-то учесть стоимость самого автомобиля. Это и есть амортизация — распределение инвестиции на покупку основного средства на себестоимость.

Пусть мы хотим полностью самортизировать машину за 333 тыс. км. Тогда амортизация 1 млн. руб.

(стоимость покупки авто) составит 3 руб/км. Итого общая себестоимость эксплуатации 11 руб/км. Вот что такое амортизация, и к текущей стоимости авто (пусть даже после 333 тыс км) она не имеет ровным счётом никакого отношения.Scondo

12.02.2018 10:45Несколько спутано.

Во-первых к рыночной стоимости и реальному износу, амортизация действительно имеет условное отношение. Но это не оттого, что они говорят о принципиально разных вещах, а того, что амортизация — это предельно упрощённое для применения в учёте понимание того самого износа. Ведь автомобиль в бухучёте — это не столько товарная цена per se, сколько оценка приносимой автомобилем пользы.

Как амортизация рассчитывается? Вот вы написали, что мы хотим самортизировать машину за 333 тыс. километров. Откуда взялось это число? Может быть машины разваливаются через 100 тысяч, а может ездят не менее 3 миллионов? Бухгалтерия — это тот же компьютер, в неё нет «естественных» величин, все константы должны откуда-то браться.

Это наша оценка того, через сколько автомобиль станет нам бесполезен. Итак, мы берём справочные нормативы (в частности ОКОФ) и определяем срок полезного использования (те самые 333 тыс. км., хотя обычно считают в сроке эксплуатации).

То есть в момент приобретения автомобиля мы решили, что через 333 тыс. км. он станет нам бесполезен. Соответственно после 333 тыс. км. его стоимость в бухгалтерском учёте (то, сколько ещё пользы он нам принесёт) становится равна 0 в полном соответствии с нашим прогнозом. И отсюда же идут амортизационные отчисления: к моменту когда автомобиль станет бесполезен мы должны иметь возможность купить новый.Tyusha

12.02.2018 11:07Да ну не так! Допустим я решила вести «одноразовый» бизнес. С самого начала запланировала: развалится машина — закроюсь. Я не планирую больше ничего обновлять. Вопрос: амортизацию мне надо начислять? Ответ: да.

Открою секрет. Любой предприниматель хочет, чтобы амортизационные отчисления были выше, и оборудование «изнашивалось» быстрее. What?!

Это позволяет в налоговом учёте повышать себестоимость, т.е. расходы, т.е. снижать прибыль, т.е. уменьшать налоги. Именно поэтому государство устанавливает минимальные сроки амортизации для различного оборудования, чтобы бизнес не хитрил. Именно поэтому ускоренная амортизация — это льгота, установленная для малого бизнеса.

Не надо путать амортизацию с отчислениями на капитальный ремонт и прочее. А закупка новых средств даже взамен старых — это, извините, инвестиции, и делаются они из прибыли или в кредит.Scondo

12.02.2018 23:24Ок, меня сбил незнакомый термин «амортизационные отчисления», заставив предположить отчисления в натуральной, если так можно выразиться, форме.

Но в целом, если отойти от налогового учёта и попытаться понять что должен увидеть бухгалтер (а через него и руководитель) в амортизации, то одним из ответов будет: «намёк на покупку замены». Разумеется, если нет иных способов оценить эту потребность…

Возможно, чтобы понять чуть точнее что я имею ввиду, представьте, что вы писали о «белой» амортизации для налоговой, а я пишу о «чёрной», приближенной к реальности. При этом одна из ключевых мыслей: что «чёрная» амортизация вообще бывает и что на ней проще объяснять понятие, чем на «белой».VolCh

13.02.2018 10:59Это не намёк на покупку замены, это констатация факта «деньги на покупку отбили, дальше чистая прибыль».

Scondo

14.02.2018 12:19Тонкость: амортизация существует и в некоммерческих организациях, где никакого «отбили» может не существовать в принципе.

VolCh

14.02.2018 12:45Если есть амортизация, значит есть основные средства и себестоимость продукции. По себестоимости «отбили», а как компенсируется себестоимость — дело десятое. Главное, что стоимость основных средств полностью перенесена на себестоимость и дальше в ней не учитывается.

Scondo

14.02.2018 13:45Нет, себестоимость совершенно необязательна для существования амортизации.

Погранзастава, не производящая ровным счётом ничего, тоже имеет ОС и тоже их амортизирует. И также может амортизировать ОС какой-нибудь фонд борьбы с раком. Например, чтобы объяснить источнику пожертвований почему мы уже третий стол в бухгалтерию закупаем (вот видите, у нас столы изнашивались/амортизировались уже 8 лет, пора менять).

Конечно без себестоимости потребность в понятии амортизации меньше и можно её не считать. Но это не повод утверждать, что за пределами себестоимости амортизации не существует.

DrPass

12.02.2018 11:59+1Это наша оценка того, через сколько автомобиль станет нам бесполезен

Амортизация — это не наша оценка. Сроки амортизации на все виды основных средств определены на законодательном уровне. Более того, амортизация совершенно не показывает, что нам пора выводить какое-то ОС из эксплуатации. Основная цель амортизационных отчислений — регулировать долю участия основных средств в формировании себестоимости. Чтобы предприятия после приобретения ОС разносили их на себестоимость равномерно, а не заваливали прибыль в каком-то периоде в ноль (при этом, соответственно, не платя налог на прибыль).Scondo

12.02.2018 22:26Мы ведь говорим о том, как понять бухгалтерский учёт, а не о том, как сдать отчётность в налоговую, поэтому нагляднее будет вместо требований инструкций привести пример что можно при помощи понятия «амортизация» посчитать.

Конечно, когда наш учёт выходит из подсчёта начинает формировать показатели для государственного контроля, законодатель начинает ограничивать нас в отношении того, какими могут быть наши оценки. Но в пределах установленных законом ограничений срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (ст. 258 НК РФ)

Мне в принципе кажется нездоровым подход, когда бухгалтерский учёт рассматривается как средство для сдачи отчётов(в том числе налоговых). За пределами же налогов ПБУ 6/01 вполне позволяет начислять амортизацию именно исходя из предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.DrPass

13.02.2018 01:37Но в пределах установленных законом ограничений срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества

Ну а толку? Подавляющее большинство ОС всегда имеют срок полезного использования значительно больший, чем в пределах установленных законом ограничений. И никакой пользы для управления предприятия показатели амортизации и остаточной стоимости в себе несут, кроме расчета той самой себестоимости.

Так что вы правы, ситуация с бухучетом у нас достаточно нездоровая. Но имеем что имеем.Scondo

13.02.2018 08:14Обратите внимание, что вы продолжаете описывать амортизацию в рамках установленных законом ограничений, предполагая что бухучёт есть исключительно порождение законов. Именно это и есть, то что я называю «нездоровым», а отнюдь не несоответствие требований ОКОФ времени износа.

Бухучет существует вне зависимости от того, прописан он в законах или нет. Если представить на минутку, что мы не платим никуда налогов и не сдаём никуда отчётность — бухучёт всё ещё останется. И как в такой «анархической» ситуации мы будем определять долю основных средств в себестоимости? При помощи той же амортизации. Высчитывая её исходя из понимаемого в каждом конкретном случае срока полезного использования. В том числе понимая его как время от покупки до выбрасывания.

Конечно «износ» — это очень грубое, первое упрощение понятия амортизации. Амортизация также пытается вобрать в себя такие вещи как «моральное устаревание», «востребованность» и так далее. Но говорить, что амортизация не имеет отношения к износу это как говорить, что комплексные числа не имеют отношения к числу яблок на столе(hint: целые числа — часть множества комплексных).Sindbad_M

14.02.2018 11:05>И как в такой «анархической» ситуации мы будем определять долю основных средств в себестоимости?

Совсем не обязательно так, как вы привыкли воспринимать. В любой ситуации данные приводятся к такому виду, который подходит для принятия управленческих решений. На ваш вопрос возможны варианты ответа:

— никак

— единовременно перенося стоимость приобретенных ОС на себестоимость продукции

— в соответствии с фактическим износом

— в соответствии с проводимой переоценкойScondo

14.02.2018 12:18Первые два пункта в основном не про то как считать, а про то как не считать. Особенно если рассмотреть пример с машиной. Конечно можно не вести учёт вообще, в ситуации «анархии» нас ничто к учёту не обязывает. Но если учёт сложный, то оно потребуется.

Формализацией и апроксимацией последних двух пунктов и является амортизация.

Грубая и далёкая от оригинала апроксимация? Да.

Не существует за пределами налоговой отчётности? Нет.

Я не говорю, что амортизация нужна везде и всегда. Я только говорю, что понятие амортизации шире чем её применение при сдаче налоговой отчётности. И оттого возражаю, когда некоторое понимание амортизации объявляется «невозможным» по причине противоречия требованиям налоговой.Sindbad_M

14.02.2018 13:28Подозреваю, что в реальной жизни, без необходимости соответствовать нормам НК и/или ПБУ, амортизацию как раз и не будут считать. Не нужна она совершенно ни для каких целей управления любым предприятием. Амортизация — искусственное, можно сказать «научное», понятие. Очень органично такие понятия смотрятся в рассуждениях Карла Маркса, но возьмите любую книгу по финансовому менеджменту или инвестициям, скорее всего никакой амортизации там не будет даже упомянуто.

Нет такой цели управления действующим предприятием как вычисление «доли основных средств в себестоимости». Управление идет через текущий денежный поток с целями максимизации выручки, минимизации затрат и оборотных средств.

Приобретение основных средств — решение инвестиционное. Пока ОС не приобретено нет амортизации, т.к. нет учета. После того как ОС приобретено амортизация никому не нужна, менеджмент управляет тем что есть и знание о том, что на текущий момент начислено 20% или 70% амортизации никак не поможет производить и продавать продукцию.Scondo

14.02.2018 15:04Вообще-то нет, управление организацией не сводится к управлению денежным потоком.

После того, как ОС приобретено нам надо бы ещё понять насколько эффективно оно используется, чтобы понять можно ли его использовать эффективнее. Это как минимум.

Иначе у нас инвестиции превращаются в выбрасывание денег.Sindbad_M

14.02.2018 15:27> Вообще-то нет, управление организацией не сводится к управлению денежным потоком.

Может, и не сводится. Но эту точку зрения вы не обосновали. Вопрос ведь не в этом. Вопрос в том, нужен ли учет амортизации для принятия оперативных решений.

> После того, как ОС приобретено нам надо бы ещё понять насколько эффективно оно используется, чтобы понять можно ли его использовать эффективнее. Это как минимум.

Именно. Но какой аспект эффективного использования ОС выходит за рамки «увеличить выручку, уменьшить затраты и оборотные средства»? И чем поможет учет амортизации в увеличении эффективности использования ОС?

VolCh

14.02.2018 12:34> И как в такой «анархической» ситуации мы будем определять долю основных средств в себестоимости? При помощи той же амортизации. Высчитывая её исходя из понимаемого в каждом конкретном случае срока полезного использования. В том числе понимая его как время от покупки до выбрасывания.

Совсем не обязательно. Амортизация — это именно возможность растянуть стоимость основных средств по времени при определении себестоимости, чтобы не считать, что, например, первая продажа болтов, выточенной на новом станке, ввела нас в глубокий убыток, а вторая почти чистую прибыль принесла.

Имеет ли смысл такое растягивание, как ограничивать его сверху и снизу определяется, прежде всего, интересами лица, определяющего себестоимость. Если меня интересует именно реальная прибыль, возврат моих инвестиций, а не определяемая в целях налогообложения, то я не буду растягивать амортизацию на максимально возможный срок, я буду считать «отчислениями» на амортизацию всё, что остаётся от стоимости реализации продукции после вычета обязательных расходов. И перестану считать вообще, когда вложения в ОС отобьются, дальше для меня себестоимость продукции будет состоять только из операционных расходов, всё остальное — чистая прибыль. Это как один из вариантов.Sindbad_M

14.02.2018 13:38Все правильно, только…

> И перестану считать вообще, когда вложения в ОС отобьются, дальше для меня себестоимость продукции будет состоять только из операционных расходов,

не перестанете :-). Как инвестора вас интересует дисконтированный к начальному моменту времени результат инвестиций. Поэтому считать будете до тех пор пока инвестиция создает ненулевой денежный поток.

> всё остальное — чистая прибыль

Нет никакой прибыли. Есть процентный доход на инвестиционный капитал.

d4rkmesa

12.02.2018 11:00«Амортизация — это всего лишь способ учёта стоимости основных средств в себестоимости продукции или услуг.» — не только. Это еще и способ списания затрат в налоговом учете. Многим предпринимателям выгоднее было включить дорогую покупку в состав расходов, но тут его государство закономерно осаживает, мол полегче, давай не все сразу, да, ты потратился, но нам нужны твои налоги.

VolCh

14.02.2018 12:57Это не способ списания затрат в налоговом учёте. Это компромисс между бизнесом и государством в вопросе того, как учитывать стоимость ОС в себестоимости в целях налогообложения, прежде всего налогообложения прибыли. Государство могло бы вообще запретить списывать стоимость основных средств в себестоимость, а могло бы разрешить списывать как угодно. Первое ему очень выгодно (если не рассматривать влияние на мотивацию заниматься в бизнесом вообще), второе очень невыгодно. Бизнесу с точностью до наоборот. Существующие регламенты амортизации в целях налогового учёта — компромисс.

Unc1e_Vanya

14.02.2018 11:31Никакой загадки :)

Просто до 92 года было именно такое понятие «Амортизационный фонд». И именно тот смысл, о котором вы говорите в него и вкладывался. Да и вообще, экономика предприятий была немного другая, что и говорить. :)

Очень доступно об этом изложено в статье.

А так, да, действительно устаревшая трактовка понятия «амортизация».

Fragster

12.02.2018 11:08Основная и самая сложная задача

бухгалтерииавтоматизации бизнеса — сделать так, чтобы то, что в программе совпадало с тем, что в реальности. И это больше задача для людей, а не для программ. Задача программиста сделать так, чтобы модель в информационной системе совпадала с реальностью в достаточной мере.

PerlPower

13.02.2018 09:17Имхо между сортами бухгалтеров есть разнцица как между программистом и разработчиком ПО.

Для многих бухгалтер всегда воспринимался не как человек что-то считающий, а скорее как финансовый адвокат, который делает бумажки призванные защитить ваш бизнес со стороны государства. Человек, который поможет пережить налоговую проверку, в т.ч. предвзятую. Еще он знает мнениерусских рэперовместных чиновников по каким-то аспектам налогообложения, и пусть это мнение профанация закона, но позволит избежать длительных судебных тяжб. И т.д.

Программист пишет код, а разработчик делает конечный продукт. Просто бухгалтер ведет учет, а нормальный бухгалтер реализует защиту вашего бизнеса под ключ. Поэтому от бухгалтера-счетовика в фирме толку как от программиста-олимпиадника в реальном проекте.Unc1e_Vanya

14.02.2018 15:10Полностью поддерживаю.

Только нынче хорошим тоном стало плевать на 1С по поводу и без повода.

Это ведь так сразу существенно поднимает статус говорящего, автоматически делает его гуру программирования.

VVizard

14.02.2018 12:58Если кому понравилась статья то рекомендую еще и эту:

infostart.ru/public/100093 («О чём говорят финансисты». Готовимся к финансовым проектам.)

Вот интересная статья, для «программистов» тут конечно ничего нового но если есть интерес к работе «недопрограммистов» то будет интересно почитать:

infostart.ru/public/719504 (Как появляются встречные затраты)

andyshark1974

Чисто подход 1С-ника. К программированию сие изделие имеет малое отношение. Больше портит самих программистов — полета мысли ноль целых, ноль десятых. Когда пытаются всучить в аптеки на розницу систему на базе 1С — я вою тихо. Для аптек 1С практически не подходит.

А в силе она у нас из-за того что бухгалтерия — основное что требует государство, столько времени уходит на бумажки — жесть просто.

А статью лучше назвать как-нибудь "бухучет для сопровожденцев 1С". От программистов там мало что осталось.

vis_inet

Разве автор писал что-то про аптеки?..

andyshark1974

Про них нет, но зная как 1С-ники всовывают свою 1С во все… хм, области применения...

Дело в том что программист умирает в человеке когда он видит СКОЛЬКО можно заработать на 1С просто перепродав ее. При всем этом — потолок 1С-ника это столица, дальше ему ехать некуда (ну разве что в Украину).

Другие программы бухгалтерские — тренд тот же. Они воюют за рынок пользователей с 1С. Франы 1С — ой-ой-ой… Ну это не программисты. Я не буду спорить что ребята бывают толковые, но толковые уезжают в Москву.

Собственно коммент был к тому что 1С-ник это не программист, а внедренец/обновитель/исправленец косяков. Любой кто работает с 1С знает про бухгалтерию достаточно чтобы понять бухгалтера (во всяком случае толковый человек точно знает).

CeHbKA

Т.е. если я разрабатываю структуру БД (таблицы, поля, типы данных), пишу алгоритмы, по которым эти данные в различных полях и таблицах друг с другом взаимодействуют, рисую интерфейс, который даёт пользователю возможность удобно редактировать и работать с этими данными — я не программист?

Neikist

Несмотря на то что сам 1сник — имхо, да, частично это именно так. 1сник кроме программирования (причем на упрощенном языке не поддерживающим многие интересные и полезные концепции) занимается задачами аналитика, DBA, иногда консультанта, и хорошо если это все. А то ведь бывает что и сервера непосредственно администрирует.

ak394078

А что с аптеками-то не так? Чем от просто торговой точки отличается?

andyshark1974

Вот Вам основные отличия.

Вот все что слету вспомнил. Главный напряг всегда был — количество на складе, плюс объем прайсов поставщиков. поставщиков порядка 10-20 обычно в аптеке, крупняка из них 5-6. По отдельности каждый вопрос тьфу. Но когда их начинают реализовывать — о боже ты мой...

Это из личной практики — 1С-ка в аптеках практически не приживается. Пинать меня типа "да ты не знаешь 1С" — без проблем. Пройдите по аптекам и узнайте что у них стоит. 1С — мало где. Может причина не в моих знаниях?

P.S. Из практики. Есть такая софтина Эприка. У них была розничная программа на базе 1С… во второй версии они ее поменяли, и от 1С ушли.

tishevich

М-Аптеку от SIA Int не застали? Ещё когда она с досовским интерфейсом была. 2008г вроде

andyshark1974

Застал. И сейчас она тоже есть — в виндовом варианте. Что-то хорошо, что-то плохо. Но она не на базе 1С в любом случае.

vbifkol

1,2. Автозапчасти — номенклатурный список на складе супермаркета 20+К позиций. БТЭ — 12+К позиций. Продовольственный супермаркет районного уровня — 12-20К позиций.

Кстати, я сейчас работаю на производстве с 12+К позиций производимой продукции, ввод в производство (а это штук 5 единиц оснастки на каждую позицию) — 50-70 единиц в месяц.

3. Рост (и падение) цен в БТЭ — ежедневные корректировки по баксу и бирже. Есть несколько типов цен для клиентов.

4. набор прайсов в автозапчастях — несколько МИЛЛИОНОВ позиций. Названия нестандартизованы.

5. гы. где-то не так?

Количество поставщиков 10-20 для продуктовых супермаркетов несерьезно, счет может идти на сотни. А меньше пары десятков я просто не очень представляю где может встретится.

andyshark1974

Поставщики для продуктовых супермаркетов — да не вопрос. но там опять же (ух… опять...) специфика — один и тот же товар закупается у одного и того же поставщика. И цены сравниваются редко. Мы пытались со сводником вылезти в продуктовые магазины — не пошло.

vbifkol

1. и что там кардинального? Ну, скажем, я строил магазины БТЭ с 12+К SKU, основная выдача — со склада, время ожидания — единицы минут. Что в аптеке так отличается, что меня устраивала 1с, а их — нет?

2. не на бирже, а биржевые товары. Цена на быстродвигающиеся товары типа оперативы может меняться дважды на день, причем иногда значительно. Для БТЭ нормальная оборачиваемость склада — месяц, на биржевых товарах — неделя максимум, цена должна быть актуальной. И да, не актуализировал цену на проц — он вышел на 5% из рынка — завис на лишнюю неделю — за это время подешевел на 10% — ушел в минус от входящей цены — твои потери 5 тыр на единице, на складе 15 единиц, итого 75 тыр за неделю. Такое в аптеках бывает?

3. а как без сводных жить на рынке с миллионами единиц? У каждого дистриба свой формат, причем иногда несколько форматов по вендорам, все это должно биться с ОЕМами (но не всегда бьется), ОЕМы должны биться с каталогами оригиналов (но опять не всегда бьются), каталоги — с реальными авто (опять же не всегда).

4. в случае крупного супермаркета — да, один товар у одного поставщика. Только де-факто, для супермаркета «молоко А 2,5% РРЦ 60 руб» — это полный аналог «молока Б 2,5% РРЦ 60 руб» от другого поставщика. SKU одно, место на полке ограничено. Так что работа с поставщиками сложней на порядок.

Animegravitation

А какое отношение аптека имеет к статье и статья к 1С?

Тем более в статье расказан бухучет предприятия. А есть ещё бух учет банка, там есть свои особенности.

Но как статья связана с вашей нелюбовью в 1С непонятно

MarazmDed

Минимальными отличиями:

1) Феерический ассортимент на достаточно малой площади

2) Наличием ЖНЛВП и особенностями учета. В частности, для ЖНЛВП регламентирована максимальная наценка.

andyshark1974

Есть еще одна фигня про которую часто забывают — зарегулированность отчетами. Часто на заведующую навешано государством мал-мала-больше отчетов для сдачи в определенные сроки. Есть еще много фигни мелкой которая напрягает (совпадение заводских штрих-кодов у одного производителя, отчеты по сериям и прочее).

Со слов все делается легко, но в реальности — сложно увидеть идеальное решение.

MarazmDed

Для этих целей есть внедренцы. Если типовое решение не позволяет сформировать отчет, то нужно обращаться к внедренцам. Если внедренцы сосут мозг — нужно менять внедренцев.

Вообще не вижу проблемы. Совпал штрих-код — перебить свой вопрос пары минут.

Рабочие вопросы везде возникают. Не понимаю чем тут конкретно 1с не угодила? Или отказавшись от 1с, у вас автоматически заводы угадывают правильные штрихкоды?

exehoo

Принципиально ничем не отличается. Отсутствует весовой товар, наличествует адресное хранение, партионный учет, ограничение отпуска товара определенным категориям граждан (рецептурные препараты). Жесткие требования к ценообразованию, сертификатам и срокам годности. Остальные навороты — исключительно эргономические бантики и специализированные отчетные формы.

Dementor

Но ведь в торговых точках все тоже самое :)

Адресное хранение — торговые агенты (у более богатых поставщиков мерчи) проверяют наличие своего товара на определенной полочке в определенном порядке. В сигаретных отделах каждая пачка буквально в своей ячейке и опытный продавец берет товар не глядя.

Ограничение отпуска — продажа алкоголя при наличии паспорта или водительских прав.

Требования к ценообразованию — в продаже табачной и алкогольной продукции нельзя указывать цены с потолка, они регулируются законодательно (гуглите МРЦ).

Сертификаты качества и сроки годности (партионный учет) — архиважные элементы при торговле скоропортом таким как молочка и мясные изделия. Это вам не активированный уголь с вьетнамской звездочкой :)

MarazmDed

Взгляд человека, далекого от 1с. А вообще, вопрос не в том, присутствует в изделии программирование или нет, а в том, насколько хорошо оно решает поставленные задачи. 1С — решает.

Есть аргументы или просто «ни асилил»?

Внедрял в аптеку 1С: Аптека на базе 1С Розницы — никаких проблем не заметил, что оно туда «вообще не подходит».

Это тоже взгляд человека бесконечно далекого от 1с. Кроме бухгалтерии, которую требует государство, есть еще управленческий учет, с которым 1с прекрасно справляется. Даже SAP кое-где двигает.

В мире 1с действительно прорва сопровожденцев, что естественно, потому как порог входа ниже. Что 1) не является недостатком, а наоборот является достоинством. 2) программисты (как и соответствующие задачи для них) имеют место быть и в мире 1с. Или вы будете спорить с тем, что 1с — тьюринг полный ЯП?

andyshark1974

Извините, но Вы представляете что такое аптека? В чем заключается работа аптеки? Я занимаюсь аптеками 17 лет уже, насмотрелся много чего. 1С-Аптеку тоже видел. Далеко не айс.

Говорить что "программа выполняет то что требует государство"… Я не написал что 1С-ка не выполняет своих задач — очень даже выполняет. Проблема не в ней, а в тех требованиях которые выдвигаются со стороны государства. Я считаю больше половины этих требований попросту маразматичными. И думаю что не я один — в России бухгалтера это "боги"… Только зачем усложнять систему? Людям работать надо, а не бумажки считать.

Оправдание системы которую строит государство имеет мало общего с настоящим трудом программиста. Чем занимается большинство 1С-ников? Продажей и обновлениями. Когда надо сделать какие-то доработки — о ужас, они базовых элементов не знают.

Сразу скажу — я не говорю что все 1С-ники такие. Упаси бог! У меня есть хорошие знакомые которые делают все что угодно со всеми 1С-ками… Только попробуй их себе заполучить — времени у них нет. А остальные развращены 50% маржи с продажи. Проще продать и получить от 10-ки за 2 напечатанных бумажки, потом брать по 1,5 деревянных штуки за час и жить припеваючи (московские цены еще выше).

Да, на 1С можно написать что-то более-менее нормальное. Не спорю. Но ее задача это в основном продвигать бухгалтерию — на этом зарабатывается больше всего (насколько я понимаю).

P.S. Оговорюсь сразу — могу ошибаться в плане последних наработок 1С. Вполне возможно что там что-то есть толковое. но ориентация 1С идет на местный российский рынок. А это определяет уровень. по мне так — не самый высокий. Но другое мнение "приветствуется

"

MarazmDed

Выше вы уже написали отличия аптеки от обычной торговой точки. Что удивило:

1) Скромный ассортимент. У вас потолок 10000 — для меня это среднестатистический ларек. Ожидал увидеть что-то вроде 40000.

2) Накладные по несколько сот позиций — опять же, типично для торговли.

3) Нестандартизированный ассортимент. Видимо плохо смотрели на 1С Аптеку — на отраслевом ИТС есть справочник лекарственных средств. Импортируйте и не надо руками вбивать.

4) Вас почему-то напугали накладные поставщика. Но обычно это первое, что автоматизируется в любом торговом предприятии: автозагрузка накладных из экселя кастомного формата. Да и из коробки в той же УТшке давно есть этот функционал.

5) Аптеки на 1ске — да на каждом углу.

Вы правда не понимаете логику государства? Ну простой пример. Есть такая геморройная штука как НДС. Вас правда удивляет требование налоговой сдавать реестр счетов фактур? Вас правда удивляет требование ввести онлайн кассы по 54 ФЗ? Для Вас сюрприз, что в ОФД будут передаваться номера ГТД по каждой проданной позиции?

Могу пояснить: государство имеет техническую возможность качественно повысить уровень проверок. И использует эту возможность для закручивания гаек. Может мне это и неприятно, но по крайней мере, я понимаю смысл требований.