Лет пятнадцать назад я разработал экаунтологию – дисциплину, лежащую на стыке информатики, философии, экономики и учета. Подобно всякому утописту, спал и видел, как теоретические разработки претворяются в жизнь, однако…

Дальше понятно, можно не продолжать.

Однако случился и на моей улице праздник. Задействованность в ролях проект-менеджера и системного аналитика дала возможность реализовать крохотный аппендикс экаунтологической теории, а именно бухгалтерские отчеты. Говорю «бухгалтерские», чтобы все поняли их назначение: предоставить корректную информацию о движении вещей и денег в производственном процессе. Звучит стандартно. Отчеты и выглядят, как типовые бухгалтерские: лишь наличие пары особенностей, доступных глазу опытного методолога, делает их необычными – экаунтологическими.

Реализация выполнена в 1С – среде, в которой выполнялся основной проект. Правила бухгалтерского учета и базы 1С, под них заточенные, не лучшим образом подходят для реализации экаунтологических идей. Несмотря на это, результат оказался не лишенным изящества, при этом пригодным для практического использования.

Если данная тема кому-нибудь интересна, добро пожаловать.

Постановка задачи

Исходные данные: имеется интернет-магазин.

Принцип работы: заурядная перепродажа. Розничный клиент делает заказ, интернет-магазин закупает нужный товар у оптового поставщика, разница между оптовой и розничной ценой составляет прибыль.

Задача: спроектировать экаунтологический отчет.

Компоновщик данных

Для реализации был использован компоновщик данных 1С. Крутая вещь, скажу я вам – позволяет задавать иерархию аналитических признаков (свойств товара) по связанным реляционным таблицам.

Долгое время я считал, что идея с произвольным иерархическим расположением аналитики применительно к объектам любых типов моя собственная, но оказалась, в компоновщике она реализована. Может, не полностью (все-таки 1С имеет определенные ограничения), но в значительной степени.

Я заинтересовался и сел гуглить, в результате чего выяснил: раздел появился в 1С в конце 2009 г. К тому времени моя экаунтология уже сформировалась, но кто знает, когда неизвестный коллега все замыслил? Ко всему прочему, компоновщик – инструмент разработки, то есть по определению более гибкий и многоплановый, чем какой бы то ни было произведенный с его помощью отчет.

Пришлось сильно расстроиться из-за того, что не самый умный. С горя повспоминал и пришел к выводу, что иерархия аналитики присутствовала и в более ранних, даже в самых ранних бухгалтерских программах. Так что 1С – тоже не самые умные, это я безпамятный.

Интерфейс

Иерархия выводится типовыми средствами. Вначале интерфейс мыслился иным, но этот оказался удобным.

Хотя не лишенным недостатков. В частности, расположение в одном окне показателей нижнего уровня и итоговых затрудняет восприятие: иногда сложно сообразить, где что находится и почему идентичные числа располагаются в столбец друг под другом.

Однако перейдем к содержательной стороне.

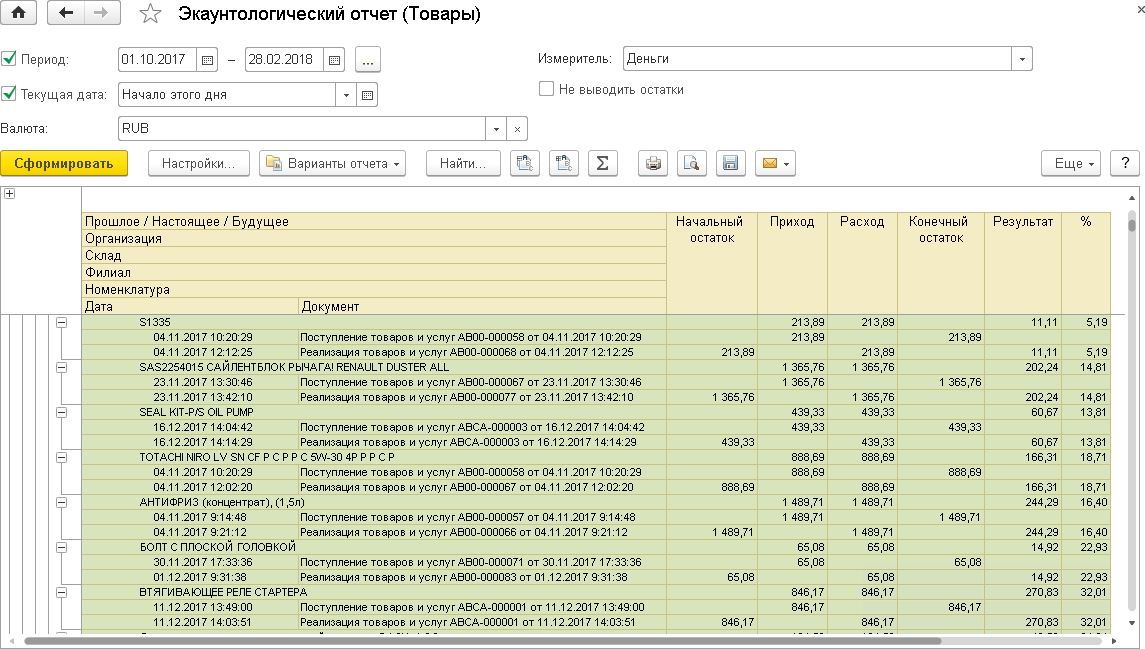

Форма отчета

Увиденное вами пока тривиально: иерархия свойств, начальный остаток, приход, расход, конечный остаток…

Да, мне известно, сколь замысловато можно располагать бухгалтерские показатели, восемнадцать лет назад я даже брошюрку опубликовал на эту тему. Позже пришел к выводу: собственно, зачем изощряться? Есть статичные, «вечные» поля, от которых не избавишься: приход-расход, остатки, – их лучше поместить в заголовки, тогда как переменную часть вынести в сворачиваемую-разворачиваемую иерархию.

В итоге получилась универсальная форма для просмотра произвольной аналитики. Единство формы при многообразии содержания – одно из принципиальных отличий экаунтологического отчета от безчисленных бухгалтерских.

Измерители

Помимо выбора аналитики, имеется выбор измерителя (натуральный или стоимостной учет). А как иначе?

При натуральном учете последние два столбца: «Результат» и «%» (рентабельность) – значения не имели, поэтому не выводились. Если от поставщика поступила штука товара, то ровно столько же выбыло при передаче клиенту. При стоимостном учете между приходом и расходом возникает разница, составляющая финансовый результат: прибыль или убыток.

Посчитав тот же результат в иной валюте, получим данные в другой валюте, допустим в евро. Картинку не привожу, она различается только числовыми значениями, потому не показательна.

Курсовая разница

Тут возникает первое значительное расхождение с бухгалтерским учетом, для которого корректный учет курсовой разницы непредставим. Хотя секрета Полишинеля не составляет.

Приобрели товар за одну долларовую цену, продали за вторую, разница между названными величинами есть финансовый результат – в валюте, разумеется. Суть в том, что валютные курсы на даты закупки и продажи разные.

Известный экономический парадокс, присутствует во многих учебниках: рублевая прибыль и одновременно валютный убыток. К примеру, купили товар за 100 руб. и продали за 120 руб. Рублевая прибыль: 120 – 100 = 20 руб. А валютная? Если вы полагаете, что 20 руб. по текущему курсу, то глубоко ошибаетесь. Предположим, что за время покупки курс рубля обвалился с 10 руб. до 20 руб. за доллар. Посчитаем долларовые цены закупки и продажи. Цена закупки составляет: 100 / 10 = 10 долларов. Цена продажи составляет: 120 / 20 = 6 долларов. Итого ваш долларовый результат составил: 6 – 10 = — 4 доллара, то есть 4 доллара в прогаре. При 20-рублевой прибыли.

Это товары, а что деньги, что происходит с ними при изменении курса?

Лежали в кассе рубли, вдруг их отношение к доллару привычно изменилось: выяснилось, что рубли в долларовом эквиваленте подешевели. Обращаю внимание, подешевели не в момент приходо-расходной операции с ними и не по завершении текущего месяца, как то практикуется в бухгалтерском учете, а в момент изменения курса. Данный момент и должен быть отображен в качестве хозяйственной операции. Прихода-расхода нет, а результат налицо.

В приведенном примере видно изменение курса по остатку на счете. Остаток рублевый, считаем его в долларах. Результат изменения курса – реальная курсовая разница, а не бухгалтерские цифирки, сходящиеся арифметически, но в реальности ничего не означающие. Курс изменился, в результате мы выиграли или потеряли определенную сумму, при том что сумма в валюте хранения осталась прежней.

Однако корректное отображение изменений курса – не главное в экаунтологических отчетах…

Шкала времени

Главное в экаунтологических отчетах – представление объектов на шкале времени, верхний пункт в иерархии свойств товаров:

Мы четко разделяем прошлое-настоящее-будущее… в жизни, но не в бухгалтерском учете. Почему? Бухгалтерская метода не позволяет.

А экаунтология позволяет. С целью регистрации будущих объектов в экаунтологический отчет вводятся области времени, выделяемые для наглядности цветом.

Настоящее, представляющее собой границу между прошлым и будущим, отсутствует. Как поется в популярной песне: «Есть только миг между прошлым и будущим, именно он называется жизнь»? Между прочим, глубокое экаунтологическое высказывание.

В области будущего регистрируются обязательства, вещные и денежные. То есть с точки зрения гражданского права и бухгалтерского учета обязательства, ошибочно регистрируемые в прошлом в качестве отдельных объектов, а с точки зрения экаунтологии – будущие вещи или будущие деньги, те же самые вещи и деньги, которые регистрируются в прошлом.

Не очень понятно? Сейчас поясню.

Клиенты магазина делают заказы. Какие взаимные обязательства при этом возникают? С одной стороны, клиенты обязуются в установленные сроки данные заказы оплатить (это для магазина будущие приходы денег); с другой стороны, магазин обязуется в установленные сроки поставить нужные клиентам товары (это для магазина будущие расходы товара). Будущие объекты отображаются соответственно в денежном и товарном отчетах в области будущего.

Вот будущие приходы денег – денежные долги клиентов перед магазином:

А вот, уже в товарном отчете, будущие расходы товара – вещные долги магазина перед клиентами:

Отрицательные остатки

Непривычен отрицательный товарный остаток на последней картинке? Так ведь магазин занимается продажей товаров на заказ! На текущий момент товара на складе не числится, поступления не ожидается. Будущий расход есть, а будущего прихода нет, откуда взяться положительному остатку?

Отрицательный товарный остаток в области будущего сигнализирует о том, что мы должны передать товар клиенту, но этот товар отсутствует и его поступление не запланировано.

Минус исчезнет после того, как магазин закажет товар у поставщика, то есть зарегистрируем в системе новую пару обязательств: будущий приход товара от поставщика и будущий расход денег при оплате поставщику. Тогда в наличии окажется четыре парных обязательства: два по расчетам с поставщиком (денежное и вещное), два по расчетам с клиентом (тоже денежное и вещное, только приход и расход поменяны местами). Все эти объекты будущие – им только предстоит случиться.

Если действительно все произойдет так, как нами запланировано, приходы и расходы перейдут из области будущего в область прошлого – зеленую, в которой наличные товары имеют строго положительный остаток.

Просроченные объекты

А если нет, если деньги не будут выплачены или товары не будут переданы? Тогда будущие приходы или расходы окажутся просроченными и попадут в область будущего, помеченную красным.

Вот они, просроченные объекты:

Нахождение в красной зоне сигнализирует, что предполагаемый срок погашения обязательства истек, но действительного погашения не произошло. В этом — ее контрольное значение, недаром зона просрочки красного цвета (который, конечно же, можно изменить на любой другой благодаря типовым настройкам компоновщика).

Кажется, мы дошли до резюме.

Резюме

Помимо стандартных возможностей по выводу оборотов и остатков в разрезе произвольной аналитики, экаунтологические отчеты:

1) обеспечивают корректный расчет валютного финансового результата.

2) показывают просроченные будущие приходы и расходы (красная зона).

3) показывают будущие расходы, не обеспеченные приходами (отрицательные остатки).

Названное достигается за счет совместного отображения прошлых объектов (наличных денег и товаров) и будущих объектов (соответственно денежных и вещных обязательств). Введение в систему, на нижнем концептуальном уровне, функции времени — безусловно новаторское решение. Традиционная бухгалтерия подобными возможностями не располагает, это мне известно доподлинно.

Что касается наличия перечисленного в стороннем бухгалтерском софте…

Пункт первый, по курсовой разнице, наверняка много кем сделан, слишком уж очевиден. Хотя в стандартной конфигурации 1С отсутствует — вероятно, по причине несовместимости данного пункта с бухгалтерским законодательством.

Пункт второй? Просроченные обязательства, при условии регистрации срока погашения, можно получать посредством выборки — здесь нет проблем. Оригинальным является отображение просроченных объектов между состоявшимися (прошлыми) и непросроченными будущими объектами. Там ему — несостоявшемуся, но все еще предполагаемому будущему — самое место.

Пункт третий, относящийся к обеспечению будущих расходов, – фича чисто экаунтологическая, выношенная и выстраданная за долгие годы. Сомневаюсь, что она реализована системным образом хоть где-нибудь.

Ближайший аналог — кассовые разрывы. Но кассовые разрывы, во-первых, относятся к одним деньгам (не вещам), а во-вторых, представляя собой предмет планирования, отстоят от учетной системы на известном отдалении. Вместе с тем учет и планирование в экаунтологических отчетах представляют собой неразрывное единство.

О товарных разрывах не слыхивал, но на всякий случай решил погуглить. Гугление показало, что нечто, близкое по смыслу товарным разрывам, используется в биржевой деятельности. При этом в бухгалтерии такой термин не в ходу, хотя суть дела выражает довольно точно.

Неосуществленное

К сожалению, удалось осуществить далеко не все из задуманного. Причин две, и обе уважительные:

1) структура данных 1С, попросту этого не позволившая,

2) избыточность экаунтологического функционала для проекта, в рамках которого велись работы.

Прежде всего, единый отчет пришлось разделить надвое, на денежный и товарный. В экаунтологии вещи характеризуются одинаковыми наборами свойств, в бухгалтерии, соответственно в 1С – разными. Допустим, товары характеризуются складом, на котором они находятся, а деньги – расчетным счетом или кассой. Товары характеризуются номенклатурой, а деньги не имеют такого свойства, и т.д. Свести воедино разнородные наборы свойств, которыми характеризуются деньги и товары, оказалось для 1С чересчур сложной технической задачей. Хотя представление товаров вместе с деньгами – например, в рамках заказа, – было бы более наглядным.

Во-вторых, не удалось добиться полноценного учета инфляции. Впрочем, немалые возможности для этого имеются и сейчас, благодаря справочнику условных единиц, типовому в 1С. Если этот справочник, наряду со справочниками иностранных валют, заполнить и выбрать в качестве измерителя, то объекты начнут отображаться с учетом инфляции. Однако нельзя подключить сразу два справочника: условных единиц и иностранных валют, – что может потребоваться при анализе совместного влияния на финансовый результат изменений курсов валюты и инфляции. Не стал настаивать на реализации столь специального функционала из-за явной его невостребованности в обозримом будущем.

По этой же причине не прорабатывался вариант купли-продажи валюты, за отсутствием такого вида деятельности. Это в-третьих.

В-четвертых, не удалось выполнить нормальную ретроспекцию. Имеется в виду следующее. В настройках, наряду с привычными параметрами, указана текущая дата. Это дата, из которой ведется просмотр отчета (не дата, на которую генерируются остатки, как в бухгалтерских отчетах, а именно из которой ведется просмотр). Когда дата просмотра совпадает с сегодняшней, проблем нет: все используемые параметры также являются текущими. Когда дата просмотра отодвигается в прошлое, параметры остаются текущими, что не дает возможности получить корректный взгляд из прошлого. Допустим, срок погашения обязательства поменялся. Вытянуть из 1С эту информацию для размещения в отчете оказалось проблематично, соответственно при «отодвигании» даты просмотра в прошлое вынужденно используется последняя дата погашения обязательства, а не первоначальная. Картинка прошлого опирается на текущие данные, а должна бы – на прошлые, соответствующие установленной дате. Упираться не стал, поскольку ретроспективный взгляд имеет более теоретический, чем практический смысл.

В-пятых, не был реализован измеритель «количество единиц», необходимый для подсчета числа учитываемой номенклатуры (не путать со штуками товара). Да много еще чего было не реализовано!

Хотя в целом остался доволен. Не прошло и пятнадцати лет, как небольшая, но вполне себе экаунтологическая фича – размещение прошлых и будущих объектов на шкале времени – появилась в коммерческом продукте. Получилось мило и, самое главное, практично.

Кто бы мог подумать!

Комментарии (68)

altcms

25.02.2018 21:34Подобное лет 10 назад делал, ещё на 7.7 на торговле. Делалось это не для бухгалтеров (им это всё сто лет не надо), а для отдела закупок и директора. Фирма померла, сперва наработки в архив, а потом и вообще стёр.

mikejum Автор

25.02.2018 22:14Что делали? Если корректную валютную разницу, верю. Если совмещение в одном отчете вещей как прошлых объектов и обязательств как будущих — не верю, нужны доказательства. Наверное, делали, но вряд ли именно то, что я сделал. Часто слышал: «У нас такое есть», — а потом выясняется, что не совсем такое.

То, что стерли, — понимаю и сочувствую. Похоже, судьба всех идей одна: в архив и корзину. Хотя некоторые идеи присваиваются другими поколениями, обретая новых авторов.altcms

26.02.2018 01:37Предполагаемый доход (это то что директор желал), учитывался как раз доход от текущих операций и возможных (на основании данных за год), Притом требовался список контрагентов с процентом риска и предполагаемыми задержками оплаты\поставки. Про номенклатуру всё даже и не помню, там много всего перепробовал, там и оборотность товара учитывалась, сезонность, и т.д. (это всё менеджерам хотелось).

А отчёты типа «Акт сверки с учётом курсовой разницы по товар\партия\оплата\дата» это чистая математика не более. После такого отчёта пришлось с одним поставщиком расстаться, не устроила их точная сумма, они по среднему считали (естественно в свою сторону). :)

Много чего по аналитике делал, но никому это на данный момент не надо.mikejum Автор

26.02.2018 08:13Где-то близко, особенно учет дохода от «возможных» операций. Точно не скажу, разумеется — описание приблизительное.

В моем подходе самое ценное то, что обычно остается за кадром: восприятие обязательств как будущих вещей. Не математика ценна, она простейшая, а взгляд. Он принципиально иной, чем бухгалтерский.altcms

26.02.2018 10:01Как тут и сказали, это называется «Управленческий учёт». А я во времена«дикого рынка» занимался как раз написанием аналитик (что где ожидать и соломку подстелить), но это было 10-15 лет назад, на данный момент всё это уже неактуально, рынок поменялся глобально.

p.s. Я описал только самую верхушку, многие «отчёты» я даже названия не могу написать так меня скорее всего забанят. :) Так что Вы ничего нового не придумали, всё старо как мир.mikejum Автор

26.02.2018 10:07Вообще-то придумал. Только это довольно сложно увидеть, поскольку относится к области методологии учета. Программисты этого, как правило, не видят. Верно, а что тут видеть, если закодить нет проблем?!

altcms

26.02.2018 10:28Это может в Вашем мире программист = кодер, а я начинал во времена когда если ты не знаешь досконально всего учёта фирмы то лучше не соваться, понятия ТЗ даже не существовало. Но это были 90е — начало 2000х годов, теперь без ТЗ программист даже пальцем не пошевелит, и на данный момент давно уже нет интересных задач, всё стало слишком примитивно. Может конечно стар стал через несколько лет уже пол века будет :)

mikejum Автор

26.02.2018 10:31Польстили, я-то постарше буду.

altcms

26.02.2018 14:21Рад за Вас, а мне просто стало не интересно решать уже неактуальные и слишком простые задачи. В бух учёте глобально ничего не меняется, всё что мне остаётся тыкать бухгалтеров в их ошибки, и заставлять заполнять пробелы в знаниях текущей законодательной базы. В наше время простые теоретики без актуальных знаний не нужны.

mikejum Автор

26.02.2018 14:48Простые задачи решать, конечно, неинтересно. Я воспользовался подвернувшейся возможностью, чтобы хоть какую-то малость внедрить. А настоящее раздолье — в теории, там еще конь не валялся. Имею в виду настоящую теорию, а не современное бухгалтерское и налоговое законодательство. Оно, кроме омерзения, никаких чувств вызывать не может.

altcms

26.02.2018 14:59Чтоб заниматься теорией нужно много свободного времени и ресурсов, этого у меня нет и не предвидится. Вот пойду на пенсию, займусь теорией… Буду на огороде помидорки с огурчиками выращивать, и разрабатывать новый тип учёта. Хотя нет, буду продолжать автоматизировать систему полива и т.д. Всё таки лучше решать актуальные задачи. :)

DrPass

26.02.2018 11:42В моем подходе самое ценное то, что обычно остается за кадром: восприятие обязательств как будущих вещей

А это тоже другая, известная дисциплина — финансовое планирование. Как раз тот самый взгляд в будущее на основе прошлого и настоящего. Просто не нужно смешивать это с бухгалтерским учетом, управленческий, бухгалтерский учет и планирование/бюджетирование — это три смежных направления, которые друг друга дополняют. Бухучет собирает и фиксирует факты, управленческий учет их дополняет и затем интерпретирует в виде, который позволяет принимать решения, а планирование затем делает выводы, что ожидается в будущем, и также дает базу для управленческих решений.mikejum Автор

26.02.2018 11:45Если две дисциплины занимаются одной проблемой. но решают ее по-разному, это разные дисциплины.

Я бОльшую часть жизни занимался разработкой методов учета, поэтому меня интересует планирование, и не только финансовое, в рамках учета и методами учета.DrPass

26.02.2018 12:58Если две дисциплины занимаются одной проблемой. но решают ее по-разному, это разные дисциплины.

Это уже софистика. Если мы ведем речь о прикладных дисциплинах, то всякие «подходы», «способы решения» и т.д. имеют смысл лишь в том ключе, который из них проще/быстрее/качественнее решает проблему.

Я в этом плане достаточно скептически отношусь к новым методам учёта, т.к. многократно убеждался, что существует только один правильный метод учёта: фиксировать факты непосредственно в том виде, в котором они произошли, естественно, с требуемой детализацией. Всё прочее от лукавого и для лукавого.mikejum Автор

26.02.2018 13:16А если существуют десятки и сотни возможных способов регистрации?

Видимо, Вы не методолог.

К тому же Ваш подход отрицает значимость теории. Недаром говорят: Нет ничего практичней, чем хорошая теория.DrPass

26.02.2018 14:00А если существуют десятки и сотни возможных способов регистрации?

А их в действительности существует только один :) Это табличка с колонками, в которых указано время факта, его описание, классификатор операции (сиречь счет), сумма операции, и набор аналитик. Отличаются только носители, где эту табличку пишут. Разлинеенная тетрадка, гроссбух, файл Excel, СУБД — суть везде одинаковая.

К тому же Ваш подход отрицает значимость теории. Недаром говорят: Нет ничего практичней, чем хорошая теория.

Для бухучёта — да, отрицает. Это тот самый случай, когда вершина достигнута, все другие пути теперь ведут только вниз.

Я видел немало занятных попыток добавить инноваций в бухучёт, которые, например, ускоряют расчеты и получение итоговых цифр. Но не видел ни одной, которые при этом обеспечивают полноту и прозрачность регистрации всех событий.mikejum Автор

26.02.2018 14:11В действительности способов существует много. Например, объект учета можно заснять на видео. :)

Но даже если рассматривать общепринятый табличный способ регистрации, методов учета множество, т.к. объект может быть зарегистрирован в базах с разной структурой данных. Структурой учетных баз и занимается учетная методология. И уверяю, вершина еще не достигнута, несмотря на относительную простоту проблемы. Мы только у подножья топчемся.

Что касается полноты и прозрачности регистрации всех событий, это не зависит от методологии, это зависит от полноты регистрации.DrPass

26.02.2018 15:03В действительности способов существует много

Я имел в виду «имеющих практическую применимость». Естественно, придумать бессмысленных способов учёта можно практически бесконечное количество. Например, если вы будете класть в ящик гвоздику при покупке стола, три ложки при покупке ящика газировки и противогаз при покупке молотка — это тоже будет способ учёта.

Структурой учетных баз и занимается учетная методология. И уверяю, вершина еще не достигнута

Вы знаете, я и тут с вами не соглашусь. Существующие сейчас архитектуры эффективно решают все потребности бизнеса, и отвечают на все вопросы, которые им задают. Чтобы переходить на какой-то другой уровень, придумать новую методологию, которая отвечает на новые вопросы, вам сначала нужно придумать и обосновать потребность в ответах на эти вопросы. В противном случае эта методология будет вещью в себе.

Кстати, я вот ниже увидел, что вы не знакомы с OLAP-кубами. Я вас попрошу изучить их возможности подробно, и «пощупать» вживую. Вполне вероятно, что вы увидите, что ваши исследования по сравнению с ними неактуальны. Потому что этот инструмент легко позволяет делать на основе простой регистрации фактов любой анализ во временной динамике в произвольном разрезе. И им образованные руководители и аналитики уже пользуются не одно десятилетие.mikejum Автор

26.02.2018 15:15Существующие сейчас архитектуры эффективно решают все потребности бизнеса, и отвечают на все вопросы, которые им задают.

Вы путаете средства и методы учета. Средства — это имеющиеся архитектуры. Да, они эффективно позволяют и проч. Методы — совсем другое, к средствам не относящееся. Если Вы знакомы с бухгалтерией, то, к примеру, «резервы», «стоимостные отклонения», «уставный капитал» — типичные случаи неудачного (верней, устаревшего) применения методов. Никакая архитектура тут не поможет.

В противном случае эта методология будет вещью в себе.

Есть такая опасность. Но мне в любом случае милее первичное чистое знание, чем вторичная утилитарная потребность. Люди не смогут удовлетворять свои утилитарные потребности, если в головах у них будет кавардак. Среди толпы должен найтись мудрец (если хотите, инженер), который объяснит, КАК что-либо делать.DrPass

26.02.2018 17:31Если Вы знакомы с бухгалтерией, то, к примеру, «резервы», «стоимостные отклонения», «уставный капитал»

В бухгалтерии методов, скажем так, немного. Двойная запись — это метод. А то, что вы перечислили, это не методы, это сущности, отражающие реальные объекты учета.

Но мне в любом случае милее первичное чистое знание, чем вторичная утилитарная потребность.

Ясно. Ну, это уже дело вкуса. Я наоборот, считаю, что знание не существует без практического применения (не важно, немедленного или потенциального в перспективе). Поэтому если удовлетворения утилитарной потребности с каким-то участием этого знания (или производных от него) не предвидится, то это и не знание вовсе.mikejum Автор

26.02.2018 17:44А то, что вы перечислили, это не методы, это сущности, отражающие реальные объекты учета.

Это сущности, которые отражают не пойми что вследствие ошибок в методологии учета.

знание не существует без практического применения

Прежде чем делать что-либо практическое, необходимо иметь представление, что и как делать. Первично знание, а не удовлетворение практической потребности.

vis_inet

25.02.2018 21:55Спасибо, очень интересно.

А где можно почитать вашу книгу?mikejum Автор

25.02.2018 22:24Какую книгу? У меня их полсотни, из них еще не умерли штук пять. Идите на сайт «Экаунтология», там много материалов. Но предупреждаю, материалы специфические плюс скверно изложены (изложить экаунтологические идеи нормально я так и не сумел, каюсь). Философский аспект лучше смотреть на сайте в разделе «Экаунтология». Если Вас интересует бухгалтерский аспект экаунтологии, тогда… Да, упомянутая книга «Экаунтология: компьютерный учет вместо бухгалтерского». М.: ДМК-Пресс, 2012. Если интересует конкретно идея прошлых-будущих объектов, скачайте в сети книгу «Баланс для начинающих» — это лучшее, что я написал по бухгалтерскому учету. Там данная идея разжевана до полного понимания.

DrPass

26.02.2018 00:13Я, честно говоря, не понял, почему вы назвали это какой-то новой дисциплиной, и даже придумали для этого отдельное название. То, что я увидел в статье — обычный управленческий учёт. Все подобные аналитики мы делали многократно для разных предприятий, возможно, в каких-то иных формах, но суть абсолютно та же, что и у вас. Двухвалютный учет с курсовыми разницами, например, это вообще штатная функция учёта в некоторых системах, например, в Microsoft Dynamics NAV.

mikejum Автор

26.02.2018 08:23Вы совершенно правы, это управленческий учет. К экаунтологии данный функционал имеет опосредованное отношение. Собственное, я этого и не скрывал, в начале статьи оговорил, что реализован крохотный аппендикс теории. Привычка, знаете, величать собственные воззрения экаунтологией, ну и немножко рекламы. Что тем не мене не мешает теории существовать.

По поводу двухвалютного учета. Опять-таки сразу сказал, что он наверняка много где сделан. Математика элементарная, это раздражает. Но ценно не это, а другое — то, что часто упускают из вида. Вот, в другом комментарии ответил:

geektimes.ru/post/298475/#comment_10630007

EgorZanuda

26.02.2018 08:23Зачем в бухгалтерском учете прошлое и будущие (планирование)? Во первых они и в управленческом учете не всегда полезны. Во вторых расчет этих показателей отнимает ресурсы как пользователя так системы. К стате будущее всегда субъективно точнее план не всегда сходится с фактом.

mikejum Автор

26.02.2018 08:26Если учет отражает прошлое, логично ему же (а не планированию) отражать и будущее. Бухгалтерская методология этого не позволяет. Будущее всегда субъективно, совершенно верно, но это не причина не учитывать его.

MarazmDed

26.02.2018 10:23Будущее всегда субъективно, совершенно верно, но это не причина не учитывать его.

Единственная причина учитывать или не учитывать что-либо — практическая необходимость. Ладно, интернет-магазин. А как вы будущее учтете в рознице, например, где заказы вам не делают? Пришел человек — есть продажа, не пришел — нет. можно, конечно, предположить, что спрос в следующем месяце будет коррелировать с предыдущими периодами (что и делают в планировании), но источник уже менее надежный и в отличии от заказов, новую информацию в отчет не вносит.mikejum Автор

26.02.2018 10:35Единственная причина учитывать или не учитывать что-либо — практическая необходимость.

Абсолютно согласен.

можно, конечно, предположить, что спрос в следующем месяце будет коррелировать с предыдущими периодами (что и делают в планировании),

Опять Вы правы, это планирование. Тут сложней, поскольку юридически обязательства отсутствуют.

Однако и в рознице возможны будущие объекты. Например, клиент оформляет покупку в кредит. Имеем будущий приход денег (то есть ожидание будущего прихода).EgorZanuda

27.02.2018 11:36С большим уважение к Вашим трудам, но в народе такие отчеты имеют более простое название "

Большое помойное ведро", это такие отчеты в которые для наглядности пытаются собрать все нужное и ненужное. А по существу наглядности и нет.mikejum Автор

27.02.2018 12:00Интересное наблюдение: почему-то наибольшие претензии к данному посту имеют пользователи с нулевым количеством

мозговпубликаций.DrPass

27.02.2018 13:06Количество публикаций свидетельствует лишь о количестве свободного времени и желании писать. Оно никак не коррелирует ни с количеством мозгов, ни с образованностью автора, ни с научной ценностью его трудов. А что касается претензий… ну, претензии вы получаете в основном от тех, кто непосредственно работает в этой сфере. У меня, например, нет желания писать статьи, тем более на коммерческие ресурсы. Но при этом я в состоянии дать вполне адекватную оценку тем или иным идеям в области учёта.

mikejum Автор

27.02.2018 13:30Абсолютно с Вами согласен — никак не коррелирует. И получать претензии за опубликованный материал — совершенно обычное дело, хотя бы потому, что автор один, а читателей тысячи: всем понравится не может.

Однако данный товарищ перешел на прямые оскорбления, за что и получил соответствующий ответ. При этом сам товарищ не только не имеет публикаций, но и количество комментариев у него минимально: 5 штук. Пару месяцев назад зарегистрировался на ресурсе и человеку, который старше его, наверняка опытней и вообще десятилетие к этому посту шел — «ведро помоев». Такая безаппеляционность происходит обычно от молодости и глупости, от желания самоутвердиться за чужой счет. С годами проходит.

EgorZanuda

28.02.2018 10:51Во первых. Я, вас не оскорблял, а наличие мозгов не всегда прямо пропорционально количеству публикаций.

Во вторых. При работе с базами данных всегда приходится работать над оптимизацией процессов. Ресурсы это самое дорогая часть и 100 раз подумаешь для чего это нужно и какую практическую выгоду это несет. Делать для того что-бы «было» — это неправильно.

В третьих по сути статьи у меня сложилось впечатление, что автор разбирается только в верхушках бухгалтерии и программировании.

MarazmDed

26.02.2018 10:281) Постановка задачи, звучит так:

1) Надо сделать всем хорошо.

2)…

3) Profit!

2) Из текста совершенно не понятно, что такое экаунтология, в чем ее объект, предмет и актуальность введения. Также непонятно, в чем отличие от классической ОСВ.

3) курсовые разницы учитываются в классическом бухучете. Есть даже ПБУ, регламентирующее их учет.

4) Убыток в валютной сумме и прибыль в рублевой — прекрасно считаются в рамках стандартной бухгалтерии. И в решениях 1с это все реализовано из коробки.

5) Методологию СКД придумала далеко не 1с. OLAP появился еще в те времена, когда компьютеры были большими.mikejum Автор

26.02.2018 10:43Из текста совершенно не понятно, что такое экаунтология

Согласен, отвечал в комментариях выше.

курсовые разницы учитываются в классическом бухучете. Есть даже ПБУ, регламентирующее их учет.

Вы удивитесь, но я знаю. Бредовая методология, это я Вам как специалист в данной области заявляю.

Убыток в валютной сумме и прибыль в рублевой — прекрасно считаются в рамках стандартной бухгалтерии. И в решениях 1с это все реализовано из коробки.

Не считаются, опять-таки уверяю Вас как специалист. Соответственно, в 1С это не реализовано — по той причине, что бухгалтерам не требуется.

Методологию СКД придумала далеко не 1с.

Тут Вы правы. Над этим параллельно работали множество людей. Проблема решена практически, то есть я белых пятен не вижу. А вот в методологии учета таких пятен предостаточно.MarazmDed

26.02.2018 11:03Согласен, отвечал в комментариях выше.

Попробуйте или написать статью про экаунтологию, или добавить в эту минимальный экскурс.

Не считаются, опять-таки уверяю Вас как специалист. Соответственно, в 1С это не реализовано — по той причине, что бухгалтерам не требуется.

Реализовано-реализовано! В стандартной бухгалтерии ваша прибыль накапливается на 90 счете. Смотрите ОСВ по ней и будет Вам счастье. Да, валютный убыток вы так не увидите. (А оно вам надо? Правила предусматривают ведение бухучета в рублях, потому, валютный убыток — не имеет смысла).

А вот в управленческих конфигурациях (той же УТ 11) это действительно есть из коробки. Отчет Валовая прибыль Вы можете сформировать в любой валюте.mikejum Автор

26.02.2018 11:421) По экаунтологии не только статьи имеются, но и книги. Хотя не скажу, что удачные.

2) Послушайте, я несколько десятков учебников по бухгалтерскому учету написал, поэтому не рассказывайте, что на каком счете учитывается. Ладно бы про 1С что-то объясняли, в ее функционале могу запутаться, но про бухгалтерию — вот не надо.

3) Если валовую прибыль и возможно сформировать в любой валюте, то она стопроцентно считается по текущему курсу, а не по курсам, когда формировалась себестоимость. В посте объяснено, в чем различие, перечитайте внимательно про курсовую разницу.

Извините, но Вы явно недопонимаете проблематики, поэтому неполно ее трактуете. Спасибо за внимание.MarazmDed

26.02.2018 19:161) По экаунтологии не только статьи имеются, но и книги. Хотя не скажу, что удачные.

Я понял, что экаунтология — Ваше изобретение. Но знаком ли с этим изобретением научный мир?

3) Если валовую прибыль и возможно сформировать в любой валюте, то она стопроцентно считается по текущему курсу, а не по курсам, когда формировалась себестоимость. В посте объяснено, в чем различие, перечитайте внимательно про курсовую разницу.

В 1с у вас хранятся данные в двух разрезах: рублевая сумма и валютная сумма. И отчет вы строите по любой из них. При этом валютная сумма от колебаний курсов не зависит вообще никак. А рублевая сумма фиксируется на момент проведения операций. Итак, из коробки имеем, что рублевая прибыль считается по двум курсам: на дату покупки и на дату продажи, что вы и преподносите, как божественное откровение… Совсем ни в одном месте не вижу, что я что-то недопонял.

Еще хотелось бы прокомментировать Ваше резюме:

1) обеспечивают корректный расчет валютного финансового результата.

2) показывают просроченные будущие приходы и расходы (красная зона).

3) показывают будущие расходы, не обеспеченные приходами (отрицательные остатки).

Ну про (1) мы разобрались, что в стандартных конфигурациях управленческого учета этот функционал реализован в полном объеме. А в бухгалтерском — не требуется по определению.

2) Платежный календарь в 1С успешно справляется с этой задачей.

3) За это отвечает подсистема планирования и согласования планов. Есть возможность на основании плана продаж составить план закупа.

Как я понял, экаунтология — это просто частный случай управленческого учета.mikejum Автор

26.02.2018 19:40Но знаком ли с этим изобретением научный мир?

Вопрос не ко мне. У научного мира и спрашивайте.

рублевая прибыль считается по двум курсам: на дату покупки и на дату продажи, что вы и преподносите, как божественное откровение… Совсем ни в одном месте не вижу, что я что-то недопонял.

Может, я плохо объясняю, но ни черта подобного. Валютный результат считается как разница между ценой продажи по курсу на момент продажи и ценой покупки по курсу на момент покупки. Так понятней? Или Вы неточно формулируете, или действительно не понимаете. Никаким божественным откровением я это не считаю.

За это отвечает подсистема планирования и согласования планов.

Планирование — не учет, а нечто от него отдельное. А у меня планирование реализовано как функция учета (хотя не полностью, а частично).

экаунтология — это просто частный случай управленческого учета.

Применительно к данному случаю это просто термин для обозначения управленческого отчета.MarazmDed

26.02.2018 19:55Вопрос не ко мне. У научного мира и спрашивайте.

Для того, чтобы спросить у научного мира, в научном мире должны появиться Ваши научные публикации. Поэтому вопрос все же к Вам: публиковались ли Вы в научных изданиях. Спрашиваю не для сарказма: если публиковались, значит на Ваши труды можно получить аргументированную критику. Если не публиковались — советую опубликоваться. Обогатите науку и получите ценную обратную связь.

Валютный результат считается как разница между ценой продажи по курсу на момент продажи и ценой покупки по курсу на момент покупки. Так понятней? Или Вы неточно формулируете, или действительно не понимаете. Никаким божественным откровением я это не считаю.

Но ровно это и считает 1С из коробки!

Давайте пример, чтобы не было вопросов, кто что не понимает:

01.01.18 $1 = 10руб

10.01.18 $1 = 30руб

01.01.18 совершена покупка 1000 штук товара «Товар» по цене $5 штука

10.01.18 совершена продажа 1000 штук товара «Товар» по цене $2 штука.

Считаем финансовый результат по ПБУ и ровно по тем правилам, по которым считает 1С:

01.01.18 поступило 1000 штук по цене 50руб/шт. ($5 по курсу 10руб) на сумму 50000руб ($5000)

10.01.18 продано 1000 штук по цене 60руб/шт. (2$ по курсу 30руб) на сумму 60000руб ($2000)

Итого, на 10.01 зафиксирована рублевая прибыль в 10000руб и валютный убыток в $3000.

Именно это реализовано в 1С и именно это вы преподносите как новшество, что новшеством не является.

Планирование — не учет, а нечто от него отдельное. А у меня планирование реализовано как функция учета (хотя не полностью, а частично).

Называть можно как угодно, суть от этого не меняется. В концепции управленческого учета от 1С планирование — одна из подсистем управленческого учета. И как подсистема встроена в Управление торговлей.

Применительно к данному случаю это просто термин для обозначения управленческого отчета.

Ваше право, но не нужно плодить сущности без необходимости. Или я чего-то не понимаю, или все же просится статья с разжевыванием что-такое экаунтология, в чем отличие от управленческого и бух. учета, предмет, актуальность и т.д.mikejum Автор

26.02.2018 20:17Для того, чтобы спросить у научного мира, в научном мире должны появиться Ваши научные публикации.

Попробуйте заглянуть в мой профиль. Погуглите, наконец. Чем-чем, а публикациями с Вами могу поделиться, не обеднею.

Давайте пример, чтобы не было вопросов, кто что не понимает

Давайте чуть изменим условие, сделаем куплю-продажу рублевой.

01.01.18 $1 = 10руб

10.01.18 $1 = 30руб

01.01.18 совершена покупка 1000 штук товара «Товар» по цене 20 руб. штука

10.01.18 совершена продажа 1000 штук товара «Товар» по цене 25 руб. штука.

Как там ваше ПБУ предписывает рассчитывать валютную прибыль в этом случае? И какой результат выдаст коробочная 1С?

Все-таки не понимаете Вы, уважаемый…

Ваше право, но не нужно плодить сущности без необходимости.

Да, мистер Оккам, тут Вы правы. Хотя мое право, сами признаете…MarazmDed

26.02.2018 21:41Попробуйте заглянуть в мой профиль. Погуглите, наконец. Чем-чем, а публикациями с Вами могу поделиться, не обеднею.

Есть такая штука: методология науки. Скорее всего, Вы с ней не знакомы. Так вот, одно из многочисленных требований к научности — публикация результатов. Поэтому Вы можете просто фонтанировать статьями и книгами, но к науке это не будет иметь абсолютно никакого отношения. Поэтому очень режет глаза Ваше «Техническое задание выполнено на основе экаунтологии – научной дисциплины, разработанной мной в попытке осмыслить технологию идеального учета.»

Пока у Вас нет НАУЧНЫХ публикаций, экаунтология — не научная дисциплина, а Ваше изобретение.

По сути, вижу тень на плетень и мучает ровно один вопрос: ЗАЧЕМ? Зачем городить какой-то неведомый огород?

вот научные публикации снимут эти вопросы на здрасьте. Но, похоже, что Вы не особо хотите повысить качество вашего интеллектуального продукта.

01.01.18 $1 = 10руб

10.01.18 $1 = 30руб

01.01.18 совершена покупка 1000 штук товара «Товар» по цене 20 руб. штука

10.01.18 совершена продажа 1000 штук товара «Товар» по цене 25 руб. штука.

Как там ваше ПБУ предписывает рассчитывать валютную прибыль в этом случае? И какой результат выдаст коробочная 1С?

Никак, поскольку у Вас тут нет валютных операций.

Вы бы хотя бы покупали в валюте, а продавали в рублях. Тогда еще был бы вопрос что обсуждать.

И еще один вопрос: а в чем СМЫСЛ? На хрена считать ВАЛЮТНУЮ прибыль/убыток при совершении РУБЛЕВЫХ операций?mikejum Автор

26.02.2018 21:59одно из многочисленных требований к научности — публикация результатов

Да будет Вам известно, что единственное условие научности — наличие в труде научных идей, а не публикация в научном журнале. Не Вам меня поучать со своим нулем в Публикациях.

На хрена считать ВАЛЮТНУЮ прибыль/убыток при совершении РУБЛЕВЫХ операций?

Перечитайте, что в посте говорится о курсовой разнице — может, и поймете. Ведь за скачком курса, как правило, следует скачок цен.

Считаю разговор оконченным.MarazmDed

26.02.2018 22:10Да будет Вам известно, что единственное условие научности — наличие в труде научных идей, а не публикация в научном журнале. Не Вам меня поучать со своим нулем в Публикациях.

Итак, что и требовалось доказать: Вы — очередной непризнанный гений. Вы не владеете методологией науки, иначе не ляпнули бы невероятную чушь про наличие научных идей. Возьмите и погуглите.

В частности, без научных публикаций невозможно выполнить требование фальсифицируемости.

Перечитайте, что в посте говорится о курсовой разнице — может, и поймете. Ведь за скачком курса, как правило, следует скачок цен.

И что? Скачок цен вызван одной из двух причин:

1) Вы закупаетесь в долларах. Соответственно, после скачка курса вверх будете фиксировать убытки, если не измените цены.

2) Вы закупаетесь в рублях. И тогда после скачка курса будете менять цены под предлогом «а чем мы хуже», чтобы получить дополнительную прибыль.

В первом случае классический ПБУ и классическая 1С подскажут Вам, что наступила затница. Во втором случае, вы имеете чистую и ничем не замутненную прибыль. Если, конечно, сумеете продать по конским ценам. В любом случае, тень на плетень из переводов рублевой выручки в валютную не нужна. никакой информации для принятия решений это не дает. Считаете иначе — прошу, кейс приведите.mikejum Автор

26.02.2018 22:27С цитатой такой знакомы: «Чтобы убедиться в том, что Достоевский – писатель, неужели же нужно спрашивать у него удостоверение?» Поппер со своей фальсифицируемостью идет по адресу. Тоже, блин, вахтер нашелся…

Во втором случае, вы имеете чистую и ничем не замутненную прибыль.

Если цены вот-вот подскочат, маркером чему является скачок курса, то прибыль уже фактически уменьшилась на пропорциональную величину. Данное уменьшение показывается посредством расчета валютного результата, даже в случае рублевой купли-продажи.

Больше отвечать не буду, я Вам в репетиторы не нанимался.MarazmDed

26.02.2018 22:40С цитатой такой знакомы: «Чтобы убедиться в том, что Достоевский – писатель, неужели же нужно спрашивать у него удостоверение?» Поппер со своей фальсифицируемостью идет по адресу. Тоже, блин, вахтер нашелся…

Можете не утруждаться, диагноз ясен.

Если цены вот-вот подскочат, маркером чему является скачок курса, то прибыль уже фактически уменьшилась на пропорциональную величину. Данное уменьшение показывается посредством расчета валютного результата, даже в случае рублевой купли-продажи.

Чушь несуразная. Вы просто натягиваете выводы на сделанную Вами арифметику. К реальности подобного рода расчеты не имеют ни малейшего отношения. У нас имеется около сотни валют. Все курсы скачут в разных направлениях. Если у вас рублевые операции, то на каком основании Вы пересчитываете прибыль в долларах, а не скажем, тугриках каких-нибудь? Обоснование уровень Бог. Вам бы это все показали на научной площадке, но вы ведь туда не хотите, не так ли?

vis_inet

27.02.2018 22:08Бредовая методология, это я Вам как специалист в данной области заявляю.

О, вам тоже не нравится ПБУ 18/02?mikejum Автор

27.02.2018 22:17Мне они все не нравятся, хотя в разной степени. Комментировал в нулевых, книжка десяток изданий выдержала… Сейчас устарела, правда.

vis_inet

28.02.2018 06:21Меня налоговый учет в принципе смущает, как отдельная сущность выделенная из бухгалтерского

mikejum Автор

28.02.2018 09:06А управленческий, выделенный из бухгалтерского, не смущает? Ясно же, что учет единый и неделимый, а вот отчетов по нему может быть множество.

Я эти времена застал. Наблюдал за развитием: налоговый учет, управленческий учет… Налоговый учет — чистой воды аппаратные игры, управленческий — новые кафедры и должности. Что об этом думают исполнители, никого не волновало.

Вот, если интересно:

давняя статья по управленческому учету

accountology.ucoz.ru/index/sushhestvuet_li_upravlencheskij_uchet/0-10

а это юмореска по ПБУ, если уж Вам ПБУ не нравятся. Ох, в свое время пошумела!

accountology.ucoz.ru/index/uchet_slonov/0-16324vis_inet

28.02.2018 09:47Отдельный управленческий ещё можно понять, как отражение разных вещей которых, к примеру, нет в БУ.

Либо, которые в БУ не детализированы.

А налоговый учёт, конечно, придуман странными людьми.mikejum Автор

28.02.2018 10:06Уже не помню подробностей. Было тогда Министерство налогов и сборов РФ, оно частично перехватило у Минфина право на регулирование учета, обозвав это налоговым учетом. Изменили налоговое законодательство, добавили новое ПБУ — и появился незаконнорожденный уродец. Алле-оп, и от тебя зависят все предприятия (не только в части налогообложения, но и учета), все к тебе бегут за консультациями, а не в Минфин! Приятно же? Подозреваю, еще и очень выгодно. Впрочем, в деталях могу ошибиться, да и не занимался я никогда этими кулуарными историями.

zhenyat

26.02.2018 13:20Интересная тема :) Особенно с учетом курсовых разниц.

Мне на своей работе приходилось делать расчет прибыли с учетом курсов на даты оплаты товара поставщику (а оплат может быть и несколько) и курсов на даты оплаты товара покупателем (их тоже может быть несколько) — и какие интересные получались результаты! :) А если добавить еще «процент за „замороженные“ д/с в виде товара на складе/еще не оплаченного товара у покупателя»…mikejum Автор

26.02.2018 13:25Тема не столько интересная, сколько не решенная в традиционной бухгалтерии. С методологической точки зрения ничего интересного: заурядная арифметика.

zhenyat

26.02.2018 13:31В общем то да, по сути задача методологическая, и, к сожалению, сейчас приходится решать эти задачи самостоятельно.

Спасибо за публикацию — надо будет посмотреть ваши книги, похоже пригодятся…mikejum Автор

26.02.2018 13:34Посмотрите, только все не надо — они очень разного качества. Рекомендую следующие:

- Баланс для начинающих,

- Понимаете ли вы бухгалтерский учет?

leanoffice

26.02.2018 13:35Скажите пожалуйста, а какую практическую ценность имеют ваши теоретические наработки?

Я не смог понять, зачем бы мне мог потребоваться ваш отчет.mikejum Автор

26.02.2018 13:48Хм… вы заставили меня задуматься. Наверное, главная ценность моих «бухгалтерских» наработок во взгляде на хозяйственную деятельность как на череду приходов и расходов вещей. Мы находимся на оси времени посередине: позади нас прошлое, а впереди будущее. То, что в прошлом, состоялось и закостенело, а то, что впереди, только предполагается, поэтому открыто для изменений. При этом мы движемся по оси вперед, поэтому будущее закостеневает, становясь прошлым. Скажете, это тоже теория, причем общеизвестная? Возможно. Однако бухгалтерская практика основывается на другом подходе, она учитывает только прошлое, поэтому искажает реальный мир. Устранить искажения реальности, снять пелену с глаз, по-другому взглянуть на мир — имеет для Вас практическую ценность или нет?

leanoffice

26.02.2018 14:09Каким образом ваш отчет позволит «Устранить искажения реальности, снять пелену с глаз, по-другому взглянуть на окружающее»?

На мой взгляд ваша простыня с цифрами только все усложняет.

Вы отчетностью на основе olap кубов сталкивались?mikejum Автор

26.02.2018 14:14Вы отчетностью на основе olap кубов сталкивались?

Увы, нет.

На мой взгляд ваша простыня с цифрами только все усложняет.

В известной степени. Я бы предпочел графический учетный интерфейс, но пока сделать такой нереально (хотя придумать уже возможно).leanoffice

26.02.2018 14:54в olap-куб вы без проблем запихнете измерение «прошлое-настоящее-будущее»,

сможете сформировать простые таблицы с необходимыми данными и у вас получится легко их визуализировать.

А 1с использовать для аналитических задач — это простите архаика.

python, R, tenzorflow — вот это адекватные инструменты аналитика.

Пока становишься гуру 1с, ты движешься назад, имхо.mikejum Автор

26.02.2018 15:00Проблема не в том, куда запихнуть, для этого любые реляционные таблицы сгодятся. А вот как запихивать — вопросы, вопросы…

Что касается 1С, запихивал в то, что было под рукой.

По поводу визуализации таблиц не понял. Вы под визуализацией имеете в виду вывод таблиц для просмотра? Любой софт с этим справляется вроде бы. А иначе как с таблицами работать?leanoffice

26.02.2018 15:18Я говорил про визуализацию данных из таблицы — т.е. различные виды графиков.

Почему тут вообще отписался — всегда смотрю на свои идеи с точки зрения «зачем и кому это надо». Поскольку у вас интересные посты, решил написать вам. Может вам подобный анализ будет полезен.

mikejum Автор

26.02.2018 15:20Разумеется, полезен.

Я благодарен за любое искреннее мнение, даже если оно не совпадает с моим. Спасибо.

Dementor

Поздравляю с тем, что вам удалось ваши теоретические наработки реализовать на практике. Хотя немного смущает тот факт, что они лежали на полочке шесть лет с момента выхода в печать в 2012 году (ДМК Пресс). Слышали анекдот про «неуловимого Джо»?

Чем же структура данных 1С хуже/лучше любой другой структуры поверх реляционных баз данных? Не все доступно «из коробки» (как и всюду), но при желании можно реализовать любое архитектурное пожелание.Далее немного замечаний:

Так ведь характеризуются валютой! :)

Некоторые заказчики просят — делаем.

Вы бы хоть уточнили с какой конфигурацией работали. В тех типовых, с которыми я работал, такого справочника не было — только справочник валют. Может какие-то «управление корпоративными финансами»?

Печально слышать, что для программиста, который работал с вами на проекте, такая ерунда составила неразрешимую проблему.

mikejum Автор

1. Анекдот про неуловимого Джо слышал. Признаю, что определенное сходство есть. Вообще, в 2012 я лишь продолжал, а впервые слово «экаунтология» было употреблено в книге от 2004 г.

2.

Имелось в виду немного другое. Проект коммерческий, посему вынужден ориентироваться на гражданское и бухгалтерское законодательство. Названные области плохо приспособлены для реализации экаунтологических идей. Я всегда говорил: Чтобы учет был корректным, необходимо, чтобы хозяйственная деятельность велась корректно. В этом смысле к 1С особых претензий нет, разве что по мелочам.

3.

В идеале, деньги должны иметь пустое значение в поле «Номенклатура», и т.д. по всем свойствам. То есть нужен был единый справочник свойств как для денег, так и для товаров. В 1С ведь такого по умолчанию нет, насколько понимаю?

4.

Управление торговлей 11.

5.

Программист отличный, только ведь требовались изменения не только по срокам погашения, а по всем полям: стоимостей, номенклатуры, характеристик и проч. и проч. Там сотни полей. Требовалось откатывать ВСЕ данные на определенный момент времени, а такого сервиса в 1С нет, насколько мне известно. Откатывать одно поле не имело смысла.

Очень признателен Вам за первый комментарий. Думал, никому не интересно. А тут кто-то мои труды даже помнит, надо же… Спасибо.