Ни для кого не секрет, что рынок криптовалют обладает феноменальной волатильностью, по причине своей молодости и отсутствию регулирования. На регулируемых рынках в борьбе с волатильностью помогает портфель, представляющий собой набор активов с периодической ребалансировкой.

Поможет ли портфель на рынке криптовалют? И позволит ли он сохранить и приумножить биткойн (BTC)? Мы в команде решили это проверить. Одним из условий создания портфеля была простота его поддержания. Подбор и поиск активов мы проводили с помощью Jupyter на Python. А в этот раз рассмотрим, какие портфели нам удалось получить.

Анализ и поиск возможностей будем осуществлять за последний год, начиная с августа 2017 года. За этот короткий период были резкие взлёты монет, сопровождаемые не менее быстрыми падениями.

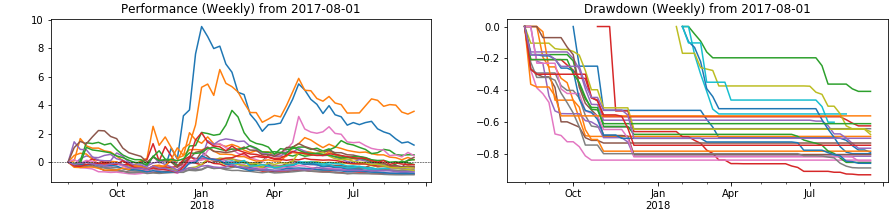

На графике выше приведены доходность и максимальная просадка монет, которые попадали в ТОП15 по капитализации в течение всего года. В таблице показаны только пять лидеров по прибыли и потере в BTC.

Как показывает график просадок, практически все монеты снижались более, чем в два раза. Минимальная просадка -40%, при медиане на уровне -76%.

Начнём искать портфели, минимизируя условия:

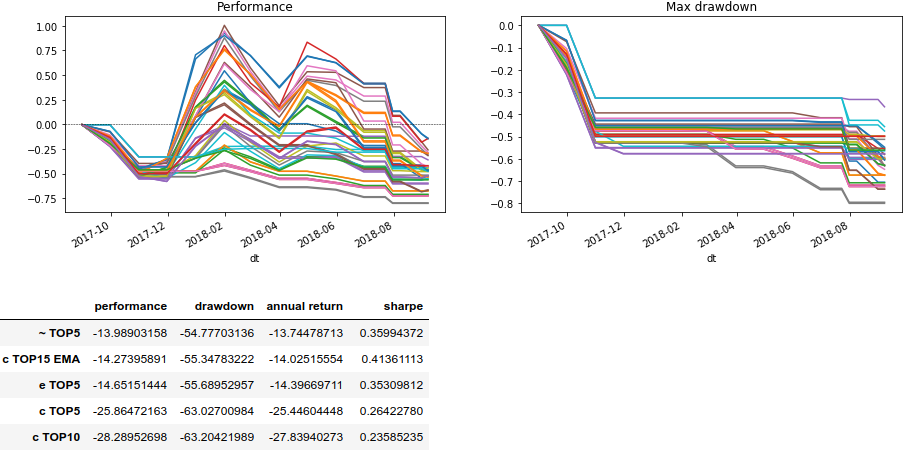

Как видно на графике ниже, ежемесячная ребалансировка приводит к стабильному поражению. Что не удивляет, учитывая волатильность для некоторых монет в 100-200% в течение недели.

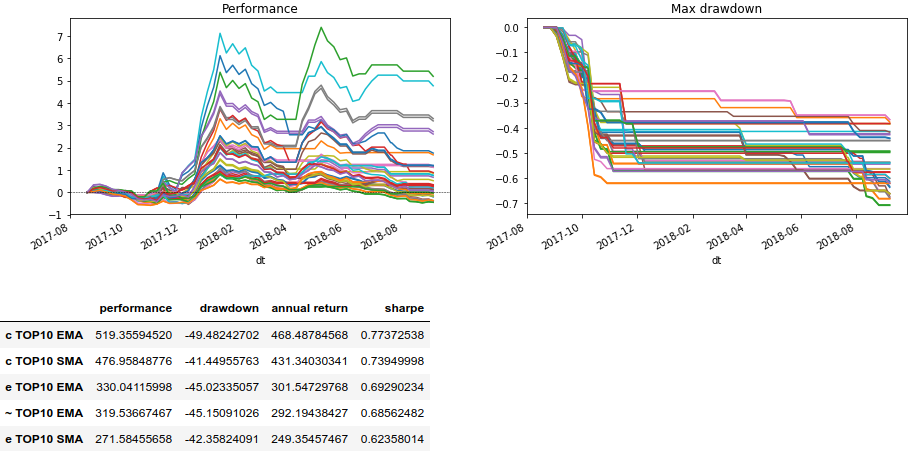

Еженедельная ребалансировка дает результат лучше. Но в лидерах только портфели с фильтром тренда по пересечению скользящих средних (за 10 и 100 дней).

Сохраняется высокая просадка, хоть и меньше -50%. Во всяком случае появился шанс остаться в плюсе. Но данные тесты сильно зависят от времени выбора состава портфеля. Попробуем от этого избавиться, меняя состав в момент ребалансировки по актуальному рейтингу капитализации.

В последующих тестах будем ребалансировать портфели каждую неделю, так как месяц для криптовалют — это слишком долго. Условия:

В этот раз результаты так не впечатляют, но есть портфели с просадкой меньше -40%. И появилась универсальность при разрыве связи с единым составом портфеля.

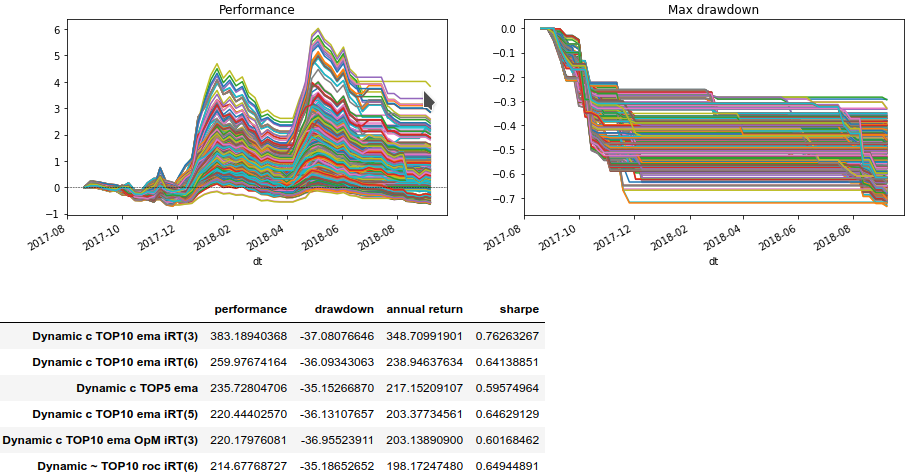

Попробуем добавить дополнительное условие — продолжительность нахождения монеты в ТОП капитализации (iRT(#)). Это позволит исключить вложение в монеты, случайно залетевшие на вершину рейтинга капитализации.

Для еженедельного обновления состава портфеля будем проверять ТОП предыдущих недель. Для ежемесячного — ТОП предыдущих месяцев.

В таблице показаны результаты с просадкой менее -40%. Положительный эффект есть от 6 недель присутствия в ТОП капитализации для еженедельного обновления состава. И от 3 месяцев при ежемесячном обновлении. Медиана доходности всех наблюдений находится на уровне 80%.

Также данные тесты показывают моменты разворотов, которые можно взять за основу для других исследований.

Потенциально на криптовалюте можно построить рабочие портфели, хоть и сохраняется необходимость дополнительной фильтрации трендов. Просадку сократить удалось. Наиболее интересные портфели, которые можно легко роботизировать, состоят из верхних 10 монет рейтинга капитализации. При этом для достижения наилучшего результата их следует ребалансировать 1 раз в неделю.

В свою очередь при выборе условий следует игнорировать крайние (лучшие) значения результатов и учитывать сильное влияние дня недели при ребалансировке.

Поможет ли портфель на рынке криптовалют? И позволит ли он сохранить и приумножить биткойн (BTC)? Мы в команде решили это проверить. Одним из условий создания портфеля была простота его поддержания. Подбор и поиск активов мы проводили с помощью Jupyter на Python. А в этот раз рассмотрим, какие портфели нам удалось получить.

Анализ и поиск возможностей будем осуществлять за последний год, начиная с августа 2017 года. За этот короткий период были резкие взлёты монет, сопровождаемые не менее быстрыми падениями.

- close — цена закрытия на конец периода.

- performance — доходность с 1 августа 2017 года.

- drawdown — максимальная просадка к BTC в течение года.

На графике выше приведены доходность и максимальная просадка монет, которые попадали в ТОП15 по капитализации в течение всего года. В таблице показаны только пять лидеров по прибыли и потере в BTC.

Как показывает график просадок, практически все монеты снижались более, чем в два раза. Минимальная просадка -40%, при медиане на уровне -76%.

Ребалансируем один состав портфеля

Начнём искать портфели, минимизируя условия:

- Возьмём ТОП (5, 10 или 15) по капитализации на август 2018 года.

- Исключим USDT (Tether) и BCC (BitConnect).

- Ребалансируем в конце каждого периода.

- Используем следующие варианты расчёта долей:

- Равными долями (e).

- Долями с учетом капитализации (у кого больше, того берём больше) (c).

- Долями в обратном соответствии с капитализацией (у кого больше, того берём меньше) (~).

- Используем правила ребалансировки:

- Приводим к изначальным долям.

- Распределяем только по монетам в растущем тренде (используя простые индикаторы тех. анализа).

- Учитываем дважды комиссию 0,2% (каждый раз всё продаём и затем покупаем).

Как видно на графике ниже, ежемесячная ребалансировка приводит к стабильному поражению. Что не удивляет, учитывая волатильность для некоторых монет в 100-200% в течение недели.

- performance — доходность портфеля.

- drawdown — максимальная просадка портфеля.

- annual return — средняя годовая доходность.

- sharpe — годовое значение коэффициента Шарпа.

Еженедельная ребалансировка дает результат лучше. Но в лидерах только портфели с фильтром тренда по пересечению скользящих средних (за 10 и 100 дней).

Сохраняется высокая просадка, хоть и меньше -50%. Во всяком случае появился шанс остаться в плюсе. Но данные тесты сильно зависят от времени выбора состава портфеля. Попробуем от этого избавиться, меняя состав в момент ребалансировки по актуальному рейтингу капитализации.

Портфель на основе капитализации

В последующих тестах будем ребалансировать портфели каждую неделю, так как месяц для криптовалют — это слишком долго. Условия:

- Возьмём ТОП (5, 10 или 15) по капитализации:

- Еженедельно, в момент ребалансировки.

- Ежемесячно, в первую неделю месяца (OpM).

- Исключим USDT (Tether) и BCC (BitConnect). Другие краткосрочные участники ТОП такие, как HSR и VEN участвуют.

- Ребалансируем в конце каждой недели.

- Используем расчёт долей:

- Равными долями (e).

- Долями с учетом капитализацией (у кого больше, того берём больше) (c).

- Долями в обратном соответствии с капитализацией (у кого больше, того берём меньше) (~).

- Используем правила ребалансировки:

- Приводим к изначальным долям.

- Распределяем только по монетам в растущем тренде (используя простые индикаторы тех. анализа).

- Учитываем дважды комиссию 0,2% (каждый раз всё продаём и затем покупаем).

В этот раз результаты так не впечатляют, но есть портфели с просадкой меньше -40%. И появилась универсальность при разрыве связи с единым составом портфеля.

Попробуем добавить дополнительное условие — продолжительность нахождения монеты в ТОП капитализации (iRT(#)). Это позволит исключить вложение в монеты, случайно залетевшие на вершину рейтинга капитализации.

Для еженедельного обновления состава портфеля будем проверять ТОП предыдущих недель. Для ежемесячного — ТОП предыдущих месяцев.

В таблице показаны результаты с просадкой менее -40%. Положительный эффект есть от 6 недель присутствия в ТОП капитализации для еженедельного обновления состава. И от 3 месяцев при ежемесячном обновлении. Медиана доходности всех наблюдений находится на уровне 80%.

Также данные тесты показывают моменты разворотов, которые можно взять за основу для других исследований.

Заключение

Потенциально на криптовалюте можно построить рабочие портфели, хоть и сохраняется необходимость дополнительной фильтрации трендов. Просадку сократить удалось. Наиболее интересные портфели, которые можно легко роботизировать, состоят из верхних 10 монет рейтинга капитализации. При этом для достижения наилучшего результата их следует ребалансировать 1 раз в неделю.

В свою очередь при выборе условий следует игнорировать крайние (лучшие) значения результатов и учитывать сильное влияние дня недели при ребалансировке.

Комментарии (16)

besitzeruf

10.09.2018 01:27Так ДА или НЕТ?

DEM_dwg

10.09.2018 07:54+1Скорее НЕТ, чем ДА.

Если бы это в кое той мере позволило заработать, то Статья имела бы совершенно другой характер.

Типа даже на падающей крипте можно зарабатывать деньги.

Вот еще прицепили бы фьючерсы и статья заиграла бы другими цветами.

remzalp

10.09.2018 07:37Учитывая, что когда падает BTC, остальные присоединяются, хоть и с некоторым запозданием, смысла почти нет. Пусть портфель содержит не только крипту, тогда появляется смысл.

KevinMitnick

главное эту пургу суметь скормить хомячкам, хотя на падающем рынке, даже они не будут кушать

Umrug

Если не секрет, в каком виде вы предпочитаете хранить накопления? Скажем на горизонт 1-3 года (отпуск) и 5-10 лет (машина).

KevinMitnick

в ликвидных, на текущий момент в usd

i0am0raa Автор

80% в акциях США, 15% в облигациях США, 5% в крипте. Для горизонта до 3 лет и учитывая движения курса — облигации США (2-3% годовых). Для горизонта до 10 лет — 50/50 акции с облигациями США (3-8% годовых). Не менее ликвидны, чем USD.