Демократизация данных

Доступ к Всемирной сети позволяет людям узнавать о новых продуктах, услугах, возможностях и контенте из любой точки планеты. Так, Индия стала самым активным потребителем мобильного интернета.

Крупные корпорации вынуждены считаться с такими изменениями. Они переводят свой бизнес в онлайн или обеспечивают там свое присутствие. Объем розничных онлайн-продаж в этом году вырос до 50 млрд долларов по сравнению с 19,7 млрд долларов в 2015 году. А статистика прошлого года показывает, что 82% запросов, связанных с электронной коммерцией, были отправлены с мобильных устройств.

Распространенность смартфонов

Персональные компьютеры и планшеты в Индии относятся к категории дорогих устройств, недоступных широким слоям населения. А смартфоны с поддержкой 4G в среднем стоят 7 долларов. Это привело к широкому распространению 4G-смартфонов в стране: их количество выросло с 47 миллионов в 2015 году до 218 миллионов в 2017 году. Согласно прогнозам, количество пользователей мобильного интернета также резко возрастет с 240 млн в 2016 году до 520 млн в 2020-м. Среднегодовой показатель роста при этом составит 21%.

Увеличение среднего показателя потребления данных

Запуск 4G сделал высокоскоростной интернет доступным для широких масс. Снижение стоимости обмена данными на 93% — с 3,7 долларов за 1 Гб до 0,26 долларов — сильно повлияло на поведение потребителей, которые «подсели» на интернет. По статистике, индийцы сегодня проводят за смартфоном около 3 часов в день.

Цифровой след

Расширение географического охвата и увеличение скорости вместе с резким притоком новых пользователей 4G-смартфонов сделали Индию кладезем информации о цифровых следах потребителей. Демократизация этих данных может спровоцировать появление совершенно новых подходов к их применению в различных отраслях.

Сейчас во всех сферах человеческой деятельности всерьез рассматривают варианты использования анализа данных для увеличения охвата и масштаба бизнес-операций. И это повлечет за собой масштабные социальные, экономические и технологические последствия. Одно из них — использование плодов информационной революции для повышения эффективности процесса выдачи займов в розничном кредитовании.

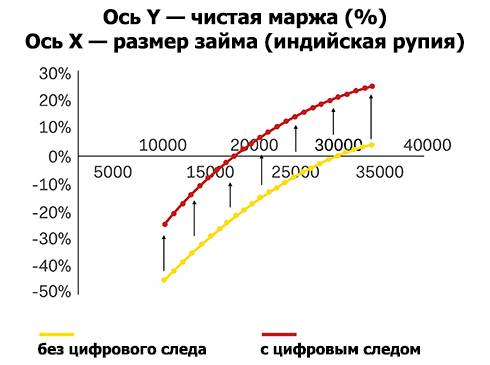

Цифровой след как средство повышения эффективности кредитования

Применение анализа пользовательских цифровых следов приводит к росту чистой процентной маржи в связи с повышением эффективности управления рисками и снижением операционных расходов.

Цифровой след потребителя — чистый и необработанный источник данных, сгенерированный самим пользователем. Это отличный инструмент для профилирования клиентов, а также для идентификации потребительского поведения и предпочтений. Индийские розничные кредиторы, подписавшие стратегические договоры с технологическими сервисами, уже оценили пользу, которую несет в себе анализ цифровых метаданных клиентов. Например, год назад банковская корпорация ICICI заключила партнерское соглашение с Paytm, и это позволило ей предлагать мгновенные краткосрочные онлайн-займы. А Capital Float недавно приобрел приложение по управлению личными финансами Walnut за 30 млн долларов.

Поведенческие паттерны и пользовательские тренды помогут кредиторам выявлять потенциально благонадежных клиентов и давать им положительный ответ, даже если клиенты еще не успели наработать положительную кредитную историю. Модели с применением цифровых следов и альтернативных данных в качестве дополнительной информации уже показали свою эффективность в мировой практике. По многим параметрам они обходят традиционные модели кредитных организаций. Исследование FICO показало, что альтернативные источники данных позволяют качественнее прогнозировать риски и маржу, а данные о транзакциях, коммунальные счета, СМИ и прочие источники дополняют общую предиктивную силу моделей.

В целом сбор, обработка и анализ цифровых следов потребителей сделает финансовые услуги более доступными сразу на нескольких уровнях, описанных ниже.

Уровень 1: Расширение охвата аудитории за счет новых методов анализа альтернативных данных

В Индии смартфонами пользуются более 300 млн человек, а к концу 2018 года эта цифра должна вырасти до 530 млн. Прогнозируемый рост количества пользователей социальных сетей составит около 64% (371 млн человек по сравнению с текущими 225 млн).

Расширение цифрового присутствия индийцев позволит большему количеству жителей страны получить доступ к займам. Эту точку зрения разделяют многие профессионалы, поддерживающие идею внедрения альтернативных данных для оценки рисков. Они считают, что это положительно скажется на возможностях клиентов, которые ранее не могли получить оценку своей платежеспособности. По данным исследования PERC, добавление альтернативных данных улучшило кредитный рейтинг 64% клиентов, которым не хватало кредитной истории, а ухудшение наблюдалось только в 1% случаев.

Уровень 2: Снижение расходов

Операционные расходы цифровых кредиторов ниже, чем у традиционных кредитных учреждений. Частные кредитные организации Индии тесно сотрудничают с финтех-компаниями, тем самым повышая качество своего финансирования и снижая затраты на его выдачу. Размер операционных расходов в традиционных банках достигает 6% от суммы непогашенных займов, тогда как у альтернативных кредиторов этот показатель не доходит и до 2%. Интеграция альтернативных данных в процессы оценки кредитования может способствовать еще большему снижению расходов и увеличению прибыли.

Уровень 3: Прибыльность небольших займов

Интеграция альтернативных данных в процесс оценки кредитного риска снижает стоимость предоставления финансирования и позволяет более широкому кругу клиентов претендовать на получение займов. Это повышает прибыльность малых займов.

Эксперты отмечают, что основное преимущество применения альтернативных источников данных для кредитных учреждений — это повышение количества прибыльных займов при умеренном уровне риска. Кроме того, альтернативные данные позволяют кредиторам составить более подробный портрет заемщика и предложить ему индивидуальные процентные ставки. Эта задача по-прежнему считается непростой для многих игроков сферы кредитования.

Рост прибыльности будет также мотивировать кредитные учреждения активнее изучать и внедрять подобные методы.

Заключение

Резервный банк Индии (RBI) также подчеркивает ценность альтернативных данных для розничных кредиторов. Как отмечает RBI в своем докладе, интеграция альтернативных данных дает кредитным организациям новые критерии оценки финансового положения заемщиков, позволяя принимать более взвешенные решения.

Регуляторный импульс и социально-экономическая потребность во внедрении альтернативных источников данных спровоцировали наплыв стартапов в области ИИ и анализа данных, которые сконцентрировались на инструментах обработки альтернативных данных с целью повышения эффективности кредитования.

Это сделает интеграцию альтернативных данных массовым феноменом и воплотит в жизнь стремление заместителя главы RBI Вишала Ачарьи создать условия для появления индивидуальных кредитных продуктов, удовлетворяющих нужды каждого заемщика страны.

«Банковские услуги и доступ к кредитам в будущем сегментируются в соответствии с клиентскими потребностями и станут доступны для широких слоев населения подобно сектору товаров массового спроса. Мы хотим, чтобы даже небольшая чайная лавка могла взять в займы 500 рупий под приемлемый процент сроком, скажем, на неделю», — говорит Вишал Ачарья, заместитель главы RBI.

Комментарии (8)

Lazytech

27.10.2018 08:24Персональные компьютеры и планшеты в Индии относятся к категории дорогих устройств, недоступных широким слоям населения. А смартфоны с поддержкой 4G в среднем стоят 7 долларов.

Кто-нибудь может объяснить, как смартфоны могут стоить так дешево?

Я сначала не поверил своим глазам и сверился с оригиналом:

While PCs and tablets are expensive and beyond the budget of the masses, with 4G enabled smartphones costing roughly $7 in the country <...>

(Строго говоря, roughly означает не «в среднем», а «приблизительно», «ориентировочно», ну да ладно.)

Да, по идее, себестоимость индийских комплектующих для смартфонов может быть достаточно низкой. Но ведь при их производстве наверняка используются не только местные, но и импортные компоненты.

Я нашел индийский обзор «10 самых дешевых смартфонов с ОС Android и с поддержкой VoLTE»:

10 cheapest Android smartphones with 4G VoLTE support — 10 cheapest smartphones with 4G VoLTE | The Economic Times

Самый дешевый из упомянутых в обзоре смартфонов, Reliance Lyf Flame 3, стоит 2999 рупий (приблизительно 41 доллар по текущему курсу).

Возможно, 7 долларов — это «субсидированная» цена, по которой оператор мобильной связи выдает смартфон абоненту, если тот заключает контракт, скажем, на год? Как вариант, в оригинале имеет место опечатка…

pae174

27.10.2018 12:42В Индии очень распространены бэушные смартфоны — самые дешевые андроиды можно купить по цене 500-600 рупий (как раз обсуждаемые 7 долларов) на olx.in.

Lazytech

27.10.2018 12:51Спасибо за пояснение, а то никак не мог понять, в чем дело. К примеру, недавно в радиотелефоне Panasonic сдохли два пальчиковых аккумулятора, там за новые пришлось отвалить по 3 доллара за штуку (и это еще недорого). А тут целый смартфон, да еще и с поддержкой 4G, можно отхватить всего-то за 7 долларов. :)

pae174

27.10.2018 15:144G там скорее всего не будет, но по смыслу статьи там вопрос не в поколении 4G а в проникновении интернета в массы. Банки просто каким-то образом знают об интернет-активности отдельных граждан и учитывают ее в скоринге. Скорее всего граждане скоро поймут, какая конкретно активность положительно влияет на скоринг, и тогда банки получат большой сюрприз.

Lazytech

27.10.2018 15:224G там скорее всего не будет <...>

Тогда получается, что автор оригинальной версии статьи слукавил.

Скорее всего граждане скоро поймут, какая конкретно активность положительно влияет на скоринг, и тогда банки получат большой сюрприз.

Сильно подозреваю, что большинство индийцев, которые приобретают ультрадешевые бэушные смартфоны, не особо вдаются в такие подробности, поскольку главное для них — в буквальном смысле заработать на хлеб насущный. Все-таки Индия — бедная страна. :(

kolu4iy

Вообще говоря, ростовщиков в России не любили исторически. А сейчас эти же люди, делающие деньги на чужом неумении считать либо на чужих проблемах, ещё и лезут к ним не только в кошелек, но и в душу цифровому альтер-эго этих людей. Мне всегда было интересно: а в сумках своих личных партнеров они тоже ковыряются? Ну, чтобы не ошибиться в кредите доверия?