Я прочитал авторитетную книгу о торговых стратегиях и написал своего торгового робота. К моему удивлению, робот не приносит миллионов, даже торгуя виртуально. Причина очевидна: робот, как гоночный автомобиль, нуждается в «тюнинге», в подборе параметров, адаптированных к конкретному рынку, конкретному периоду времени.

Так как параметров настройки у робота достаточно, перебрать все их возможные комбинации в поисках лучшей, слишком затратная по времени задача. В свое время, решая задачу оптимизации, я не нашел обоснованного выбора алгоритма поиска квазиоптимального вектора параметров торгового робота. Потому решил самостоятельно сравнить несколько алгоритмов…

Краткая постановка задачи оптимизации

Имеем торговый алгоритм. Входные данные — история цен часового интервала за 1 год наблюдений. Выходные данные — P — прибыль либо убыток, скалярная величина.

У торгового алгоритма 4 настраиваемых параметра:

- Mf период “быстрой” скользящей средней,

- Ms период “медленной” скользящей средней

- T — TakeProfit, целевой уровень прибыль по каждой отдельной сделке,

- S — StopLoss, целевой уровень убытка по каждой отдельной сделке.

Каждому из параметров мы задаем диапазон и фиксированный шаг изменения, всего по 20 значений для каждого из параметров.

Таким образом, мы можем искать максимум прибыли (P) для одного параметра на одном массиве входных данных:

- варьируя один параметр, например P = f(Ms), произведя до 20 бэктестов,

- варьируя два параметра, например P = f(Ms, T), произведя до 20 * 20 = 400 бэктестов,

- варьируя три параметра, например P = f(Mf, Ms, T), произведя до 20 * 20 * 20 = 8 000 бэктестов,

- варьируя каждый из параметров, P = f(Mf, Ms, T, S) и произведя до 20^4 = 160 000 бэктестов.

Для большинства торговых алгоритмов, однако, требуется на несколько порядков больше времени для проведения одного теста. Что приводит нас к задаче поиска квазиоптимального вектора параметров без необходимости перебора всего множества возможных их сочетаний.

Тем не менее, трейдинг, и, в частности, алго(ритмический)трейдинг — популярное хобби для многих. Одни самостоятельно программируют торговых роботов, другие идут еще дальше и создают собственные платформы для написания, отладки и бэктестинга торговых стратегий, третьи скачивают / покупают готового электронного “эксперта”. Но даже те, кто не пишут торговые алгоритмы самостоятельно, должны иметь представление о том, как обращаться с этим “черным ящиком”, чтобы извлечь из него прибыль в соответствие с авторской задумкой. Чтобы не быть голословным, дальнейшие свои наблюдения я привожу на примере простой торговой стратегии:

Простой торговый робот

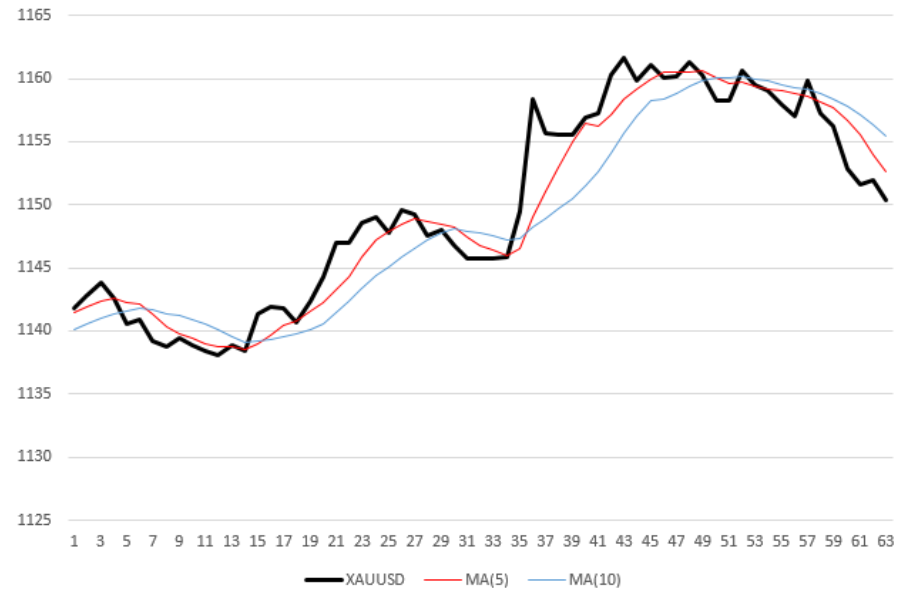

Торговый робот анализирует динамику стоимости золота, в долларах за тройскую унцию, и принимает решение о “покупке” или “продаже” некоторого количества золота. Для простоты примем, что робот всегда торгует одной тройской унцией.

К примеру, на момент покупки, стоимость тройской унции золота составляла 1075.00 USD. На момент последующей продажи (закрытии сделки) цена выросла до 1079.00 USD. Прибыль по этой сделке составила 4 USD.

Если же робот “продал” золото по 1075.00 USD, а впоследствии завершил (закрыл) сделку, “выкупив” золото обратно по цене 1079 USD, прибыль по сделке будет отрицательной величиной — минус 4 USD. Собственно, для нас не имеет значения, каким образом робот продает золото, которым не располагает, чтобы потом “выкупить” его обратно. Брокер / дилинговый центр позволяет трейдеру “покупать” и “продавать” актив тем или иным способом, зарабатывая (или, что чаще, теряя), на разнице курсов.

С входными данными для робота мы определились — это, собственно, временной ряд цен (котировок) золота. Если вы скажете, что мой пример слишком простой, не жизненный — могу вас уверить: большая часть роботов, обращающихся на рынке (да и собственно трейдеров тоже) в своей торговле руководствуются одной лишь статистикой цен на товар, которым торгуют. В любом случае, в задаче параметрической оптимизации торговой стратегии, нет принципиального различия между роботом, торгующего на основании вектора цен и роботом, обращающемуся к терабайтному массиву разносортной рыночной аналитики. Главное, что оба этих робота могут (должны уметь) быть протестированы на исторических данных. Алгоритмы должны быть детерминированы: то есть, на одних и тех же входных данных (модельное время, при необходимости, мы тоже можем принять за параметр), торговый робот должен показывать один и тот же результат.

Более подробно о торговом роботе можно почитать в следующем спойлере:

Черная (толстая) кривая на графике — часовые измерения цены XAUUSD. Две тонкие ломаные линии, красная и синяя — усредненные значения цены с периодами усреднения 5 и 10 соответственно. Иначе говоря, скользящие средние (Moving Average, MA) с периодами 5, 10. Например, для того, чтобы рассчитать ординату последней (правой) точки красной кривой, я взял среднее из последних 5 значений цены. Таким образом, каждая скользящая средняя не только “сглажена” относительно ценовой кривой, но и запаздывает относительно нее на половину своего периода.

Правило открытия сделки

Роботу определено простое правило принятие решения о покупке / продаже:

— как только скользящая средняя с коротким периодом (“быстрая” MA) пересекает скользящую среднюю с длинным периодом (“медленную” MA) снизу вверх, робот покупает актив (золото).

Как только “быстрая” MA пересекает “медленную” MA сверху вниз, робот продает актив. На рисунке выше робот совершит 5 сделок: 3 продажи в отметках времени 7, 31 и 50 и две покупки (отметки 16 и 36).

Роботу разрешено открывать неограниченное количество сделок. Например, в какой-то момент робот может располагать несколькими незавершенными покупками и продажами одновременно.

Правило закрытия сделки

Робот закрывает сделку, как только:

- прибыль по сделке превышает указанное в процентах пороговое значение — TakeProfit,

- либо убыток по сделке, в процентах, превышает соответствующее значение — StopLoss.

Предположим, StopLoss равен 0.2%.

Сделка — “продажа” золота по цене 1061.50.

Как только цена золота вырастет до значения 1061.50 + 1061.50 * 0.2% / 100% = 1063.12%, убыток по сделке, очевидно, будет равен 0.2% и робот закроет сделку автоматически.

Все решения о открытии / закрытии сделки робот производит в дискретные моменты времени — на конец каждого часа, после публикации очередной котировки XAUUSD.

Да, робот предельно прост. В то же время, он на 100% соответствует предъявляемым к нему требованиям:

- алгоритм детерминирован: каждый раз, имитируя работу робота на одних и тех же ценовых данных, мы будем получать один и тот же результат,

- имеет достаточное количество настраиваемых параметров, а конкретно: период “быстрой” и период “медленной” скользящей средней (натуральные числа), TakeProfit и StopLoss — положительные вещественные числа,

- изменение каждого из 4 параметров, в общем случае, оказывает нелинейное влияние на характеристики торговли робота, в частности, на его доходность,

- доходность робота на истории цен считается элементарным программным кодом, а сам расчет занимает доли секунды для вектора из тысячи котировок,

- наконец, что, правда, к делу не относится, робот, при всей своей простоте, в реальности проявит себя ничуть не хуже (пусть, вероятно, и не лучше), чем “Грааль”, продаваемый автором в интернет за нескромную сумму.

Быстрый поиск квазиоптимального набора входных параметров

На примере нашего простого робота видно, что полный перебор всех возможных векторов параметров настройки робота слишком затратен даже для 4-х варьируемых параметров. Очевидная альтернатива полному перебору — выбор векторов параметров по определенной стратегии. Рассматриваем лишь часть всех возможных комбинаций в поисках лучшей, в которой ЦФ приближается к наивысшему (либо наименьшему, в зависимости от того, какую ЦФ мы выбрали и какого результата мы добиваемся) значению.

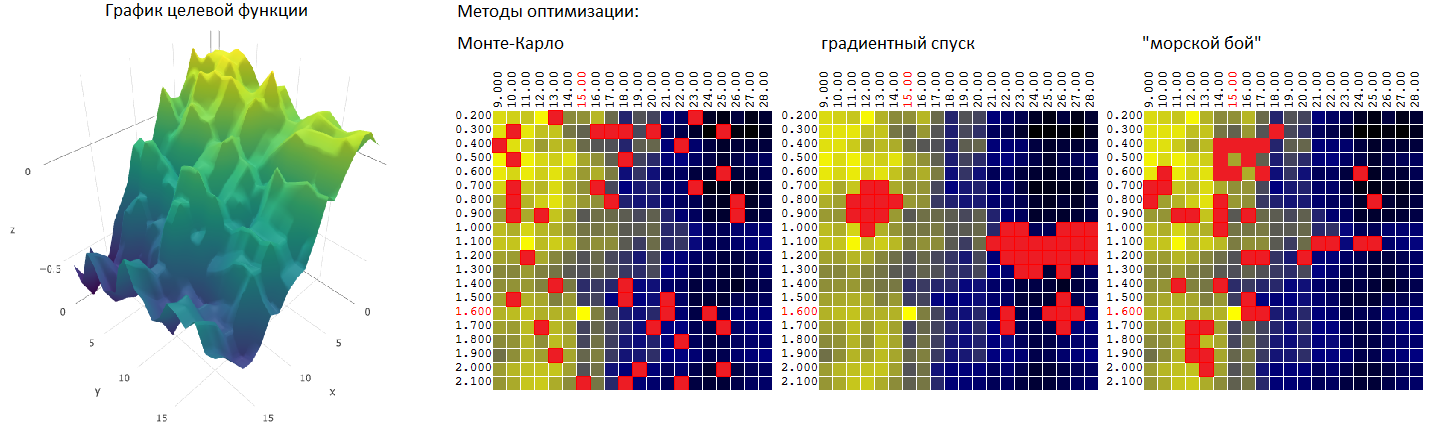

Мы рассмотрим три алгоритма поиска квазиоптимального значения ЦФ. Для каждого алгоритма установим ограничение в 40 тестов (из 400 возможных комбинаций).

Метод Монте-Карло

или случайный выбор M некоррелированных векторов из числа возможного количества наборов, равного N. Метод, вероятно, самый простой из возможных. Будем использовать его как отправную точку для последующего сравнения с остальными методами оптимизации.

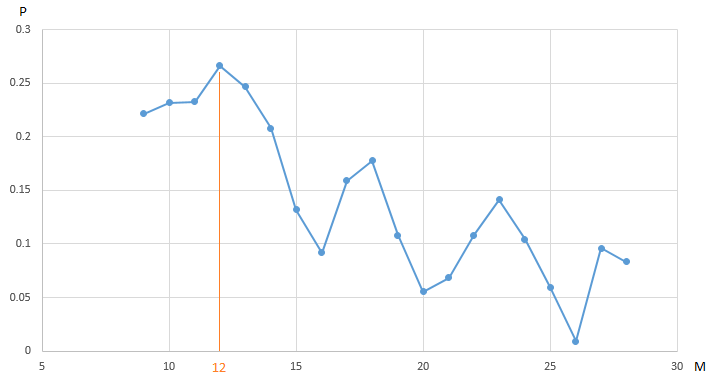

Пример 1

график демонстрирует зависимости прибыли (P) нашего торгового робота, торгующего EURUSD, полученной на годовом отрезки истории часовых измерений цены, от значения параметра — период “медленной” скользящей средней (M). Все остальные параметры фиксированы и не подвергаются оптимизации.

ЦФ (прибыль) достигает максимума 0.27 в точке M = 12. Чтобы гарантированно найти максимальное значение прибыли, нам потребуется провести 20 итераций тестирования. Альтернатива — провести меньшее количество испытаний торгового робота со случайно выбранным значением параметра M на интервале [9, 20]. К примеру, после 5 итераций (20% от общего количества испытаний, мы нашли квазиоптимальный вектор (вектор, очевидно, одномерный) параметров: M = 18 со значением ЦФ (M), равным 0.18:

Оставшиеся значения на графике от нашего алгоритма оптимизации скрыл “туман войны”.

Оптимизация одного из четырех параметров нашего торгового робота, при фиксированных значениях остальных параметров, не позволяет нам увидеть всей картины. Возможно, максимум ЦФ, равный 0.27 — не лучшее значение показателя, если варьировать значение других параметров?

Вот так изменяется зависимость прибыли от периода скользящей средней при различных значениях параметра TakeProfit на интервале [0.2… 0.8].

Метод Монте-Карло: оптимизация двух параметров

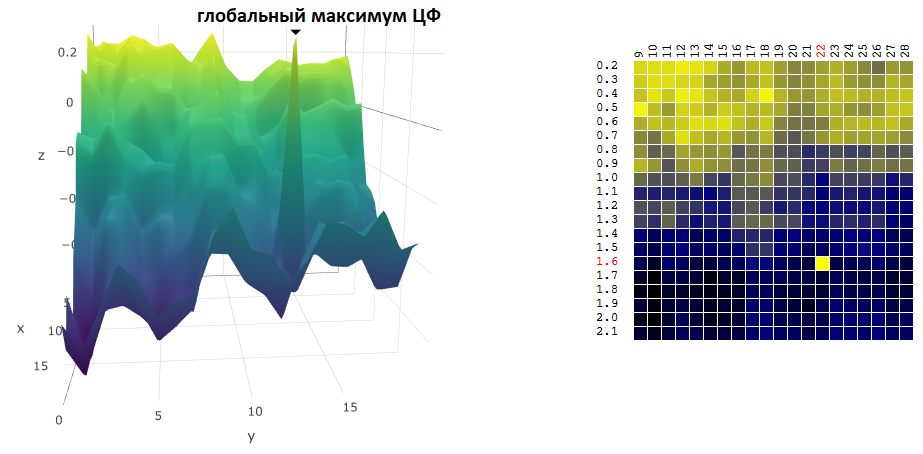

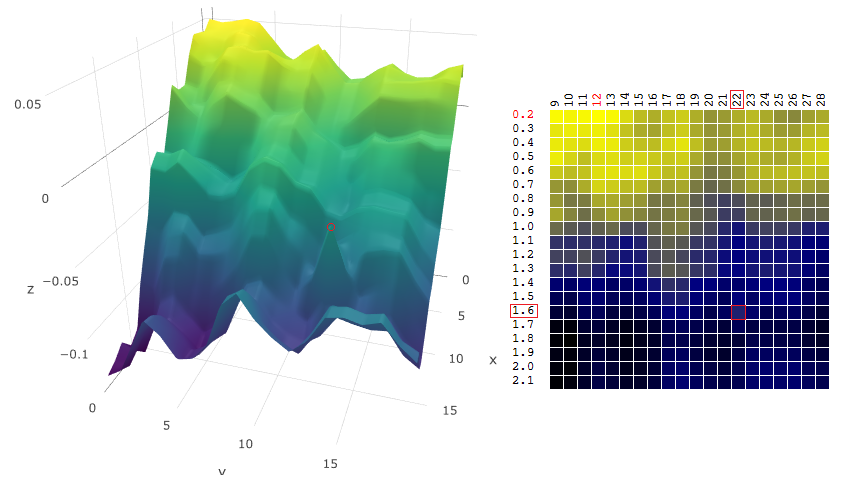

Зависимость прибыли торгового робота от двух параметров графически можно изобразить в виде поверхности:

По двум осям отложены значения параметров T (TakeProfit) и M (период скользящей средней), третья ось — значение прибыли.

Для нашего торгового робота, проведя 400 тестов на интервале данных в один год (~6000 часовых котировок евро к доллару США), получим поверхность вида:

или, на плоскости, где значения ЦФ (прибыль, P) представлены цветом:

Выбирая произвольные точки на плоскости, в данном примере алгоритм не нашел оптимального значения, но подобрался довольно близко к нему:

Насколько эффективен метод Монте-Карло в поиске максимума ЦФ? Проведя 1 000 итераций поиска максимума ЦФ на исходных данных из примера выше, я получил следующую статистику:

- среднее значение максимума ЦФ, найденное в ходе 1 000 итераций оптимизации (40 случайных векторов параметров [M, T] из 400 возможных комбинаций), составило 0.231 или 95.7% от глобального максимума ЦФ (0.279).

Очевидно, в сравнении методов параметрической оптимизации торговых роботов одна выборка — не показатель. Но пока достаточно и этой оценки. Переходим к следующему методу — метод градиентного спуска.

Метод градиентного спуска

Формально, как следует из названия, метод применяется для поиска минимума ЦФ.

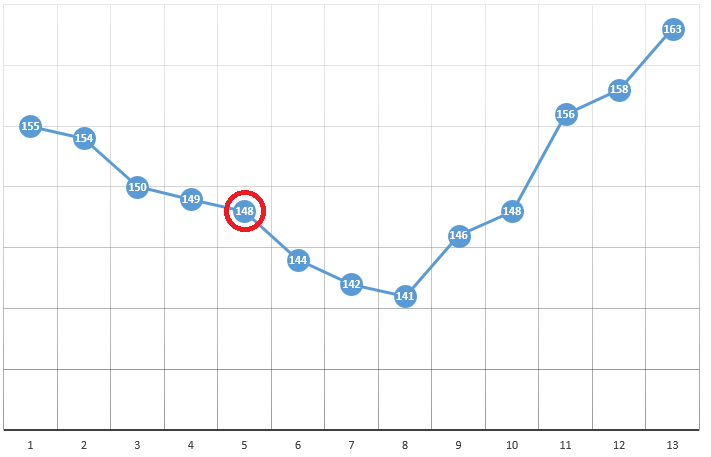

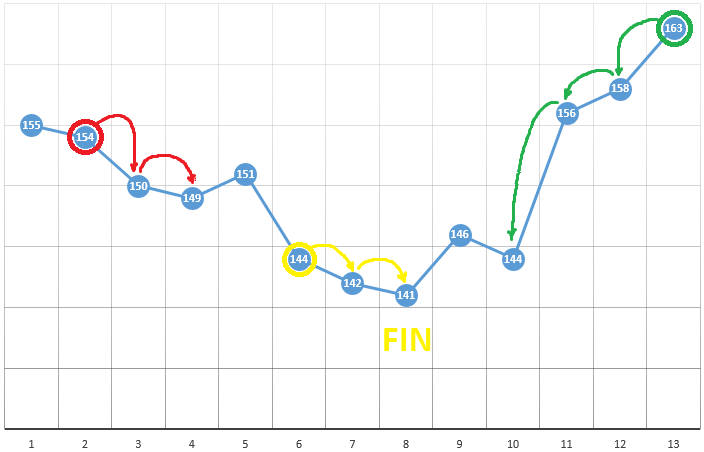

Согласно методу, мы выбираем стартовый точку с координатами [x0, y0, z0, …]. На примере оптимизации одного параметра это может быть случайно выбранная точка:

с координатами [5] и значением ЦФ, равным 148. Далее следуют три простых шага:

- проверить значения ЦФ в окрестностях текущей позиции (149 и 144)

- переместиться в точку с наименьшим значением ЦФ

- если такая отсутствует, локальный экстремум найден, алгоритм завершен

Для оптимизации ЦФ как функции от двух параметров применяем все тот же алгоритм. Если раньше мы вычисляли ЦФ в двух соседних точках , теперь мы проверяем 4 точки:

Метод, определенно, хорош, когда у ЦФ на тестируем пространстве всего один экстремум. Если экстремумов несколько, поиск придется неоднократно повторять, чтобы повысить вероятность нахождения глобального экстремума:

В нашем примере мы ищем максимум ЦФ. Чтобы оставаться в рамках определения алгоритма, мы можем считать, что осуществляем поиск минимума “минус ЦФ”. Все тот же пример, прибыль торгового робота как функция от периода скользящей средней и значения TakeProfit, одна итерация:

В данном случае был найден локальный экстремум, далекий от глобального максимума ЦФ. Пример нескольких итераций поиска экстремума ЦФ методом градиентного спуска, значение ЦФ рассчитано 40 раз (40 точек из 400 возможных):

Теперь сравним эффективность поиска глобального максимума ЦФ (прибыли) на наших исходных данных алгоритмами Монте-Карло и градиентного спуска. В каждом случае проводится 40 испытаний (расчетов ЦФ). Произведено по 1 000 итераций оптимизации каждым из методов:

| Монте-Карло | градиентный спуск | |

|---|---|---|

| среднее из полученных квазиоптимальное значение ЦФ | 0.231 | 0.200 |

| полученное значение от максимума ЦФ | 95.7% | 92.1% |

Как видим из таблице, в данном примере метод градиентного спуска хуже справляется со своей задачей — поиска глобального экстремума ЦФ — максимума прибыли. Но не спешим сбрасывать его со счетов.

Параметрическая устойчивость торгового алгоритма

Отыскание координат глобального максимума / минимума ЦФ зачастую не является целью оптимизации. Предположим, на графике встретилась “острая” вершина — глобальный максимум, значение ЦФ в окрестностях которого значительно ниже пикового значения:

Допустим, мы выбрали настройки торгового робота, соответствующие найденному максимуму ЦФ. Стоит нам незначительно изменить значение хотя бы одного из параметров — период скользящей средней и / или TakeProfit — доходность робота резко упадет (станет отрицательной). Применительно к реальной торговле, можно, как минимум, ожидать, что рынок, на котором предстоит торговать нашему роботу, будет заметно отличаться от того периода истории, на котором мы оптимизировали торговый алгоритм.

Следовательно, при выборе “оптимальных” настроек торгового робота, стоит получить представление о том, насколько робот чувствителен к изменениям настроек в окрестностях найденной точки экстремума ЦФ.

Очевидно, метод градиентного спуска, как правило, дает нам значения ЦФ в окрестностях экстремума. Метод Монте-Карло, скорее, бьет по площадям.

В множественных наставлениях к тестированию автоматических торговых стратегий рекомендуют после завершения оптимизации проверить целевые показатели робота в окрестностях найденного вектора параметров. Но это дополнительные тесты. Вдобавок, что если доходность стратегии упадет при незначительном изменении настроек? Очевидно, придется повторять процесс тестирования.

Нам был бы полезен алгоритм, который, одновременно с поиском экстремума ЦФ позволял бы оценить устойчивость торговой стратегии к изменению настроек в узком диапазоне относительно найденных пиков. Например, искать не непосредственно максимум ЦФ

а средневзвешенное значение, учитывающее соседние значения целевой функции, где вес обратно пропорционален расстоянию до соседнего значения (для оптимизации двух параметров x, y и целевой функции P):

Иначе говоря, при выборе квазиоптимального вектора параметров, алгоритм будет оценивать “сглаженную” целевую функцию:

было

стало

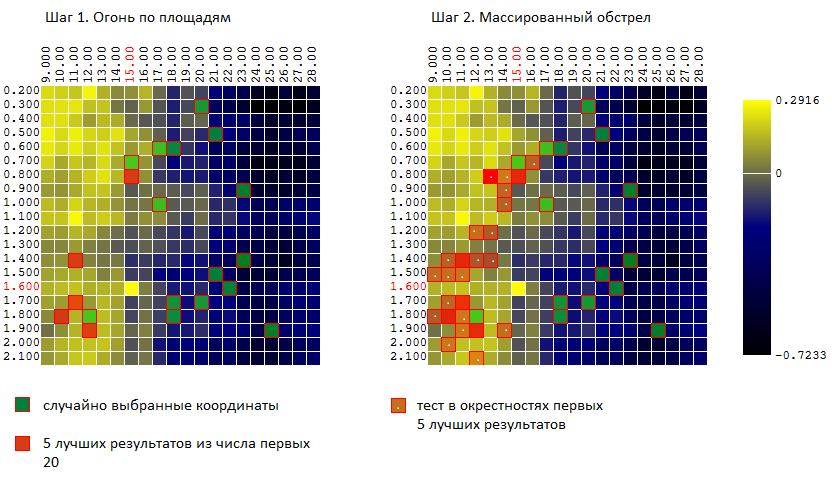

Метод “морской бой”

Пытаясь совместить достоинства обоих методов (Монте-Карло и метод градиентного спуска) я попробовал алгоритм, схожий с алгоритмом игры в “морской бой”:

- сначала я наношу несколько “ударов” по всей площади

- затем, в местах “попаданий” открываю массированный огонь.

Иначе говоря, первые N тестов проводятся на случайных некоррелированных векторах входных параметров. Из них отбираются M лучших результатов. В окрестностях этих испытаний (плюс — минут 0..L к каждой из координат) проводится еще K испытаний.

Для нашего примера (400 точек, 40 испытаний всего) имеем:

И снова сравним эффективность теперь уже 3-х алгоритмов оптимизации:

| Монте-Карло | градиентный спуск | “морской бой” | |

|---|---|---|---|

| Среднее значение найденного экстремума ЦФ в процентах от глобального значения. 40 тестов, 1 000 итераций оптимизации |

95.7% | 92.1% | 97.0% |

Результат обнадеживает. Конечно, сравнение проводились на одной конкретной выборке данных: один торговый алгоритм на одном временном ряду стоимости евро по отношению к доллару США. Но, прежде чем сравнить алгоритмы на большем количестве выборок исходных данных, я собираюсь рассказать о еще одном, неожиданно (неоправданно?) популярном алгоритме оптимизации торговых стратегий — генетическом алгоритме (ГА) оптимизации. Однако статья вышла слишком объемной, и ГА придется отложить на следующую публикацию.

Комментарии (28)

xFFFF

16.11.2018 22:16Интересный материал. Я тоже занимаюсь торговыми роботами, но успех пока не очень большой.

StarTrinity_CEO

17.11.2018 18:11Я тоже занимался роботами. Но не пробовал там применить Adaboost. Может быть очень перспективно. Кто-нибудь здесь применял adaboost к торговым роботам?

AndreySitaev Автор

17.11.2018 18:16Не слышал о AdaBoost в алготрейдинге. Опишите подробней предполагаемую реализацию… Что есть объект? Робот с его параметрами? По какому критерию классифицировать объекты..?

StarTrinity_CEO

17.11.2018 18:28Adaboost применяется в computer vision для детектирования лиц. В интернете полно статей на эту тему, если не найдете сами в гугле — могу кинуть ссылку. Там есть такое интересное понятие — weak classifier. Об объектах — там нет ограничений. Это скорее надстройка к существующим алгоритмам, чтобы увеличить их точность

AndreySitaev Автор

17.11.2018 18:51Я читал об этом алгоритме. Вопрос — как именно вы хотите его применить к алготрейдингу… Классифицировать кортежи параметров по критерию доходности, например?

StarTrinity_CEO

17.11.2018 20:011 определяете множество извлекаемых параметров

2 определяете множество weak classifier ов, которые основаны на этих параметрах

Пример: разница moving average и курса больше 5? Yes no

3 по алгоритму adaboost ищете множество оптимальных weak classifier ов, причем у каждого будет свой вес

4 в результате получаете strong classifier выдающий сигнал к покупкеAndreySitaev Автор

17.11.2018 20:14Логика понятна. В теории, оно, может и лучше, чем простое объединение неких индикаторов,

типа такого.

Сугубое IMHO: так как рынок зависит от великого множества факторов, которые не вывести из временного ряда цен, то попытка проводить классификацию, взяв ценовой ряд (ряды) как входные данные, вы будете постоянно сталкиваться с «ошибкой выжившего».

В фильме про бухгалтера Уго Фантоцци его босс, играя в казино, скомпоновал несколько weak classifiers — факторов, сопровождавших его удачу. В итоге подчиненному (Уго) пришлось стоять у кресла босса, держа руку под задницей начальника, и не переставая пить минералку…

На месте босса мог бы быть робот, использующий AdaBoost.

AndreySitaev Автор

17.11.2018 20:15А вот если тот же алгоритм, но не от техники, а от данных с фундамента… теоретически, почему бы и нет?

StarTrinity_CEO

17.11.2018 22:23я сам не пробовал Adaboost на торговых роботах, на тот момент я был с ним не знаком. это все нужно проверять. тут я вижу основной плюс в том, что можно автоматизировать выбор «существенных» weak classifiers, основываясь на истории. кроме того, adaboost не ограничивает выбор этих классификаторов, можно брать все, что угодно, включая прошедшие новости. это огромная работа, кто знает может и есть в этом смысл

StarTrinity_CEO

17.11.2018 22:24не совсем понял, что значит «с фундамента». по сути этот adaboost сводится к обработке огромных объемов данных и извлечение каких-либо индикаторов, имеющих хотя бы слабую корреляцию с сигналами купить/продать

omnichanel

18.11.2018 12:58Потому что он тебе не говорит что за «фундамент».Он узнает у тебя данные не говоря тебе ничего что могло бы приоткрыть тайну этого молодого человека.В целях академического интереса такие темы не подымают тем более с 4 сообщений в целом.Не выдержал зарегистрировался сейчас чтобы тебе ответить.Не советую продолжать данный диалог с подобными академиками.Давай лучше о играх поговорим)

AndreySitaev Автор

18.11.2018 13:00фундамент = фундаментальный анализ

т.е., взять, к примеру: цены на энергоносители, процентные ставки ЕЦБ — ФРС, количество заявок на пособие по безработице…

я предлагаю сместить акцент на такого рода информацию, как входные данные для AdaBoost и других алгоритмов data mining. Так как по одной цене цену не предсказать (IMHO)StarTrinity_CEO

18.11.2018 13:09я лично не делал фундаментальный анализ, поэтому поддержать разговор не могу. какие именно входные данные будут иметь реальный эффект — это надо реальных и успешных трейдеров спрашивать, или наблюдать за ними

Closius

17.11.2018 18:39Интересно.

Если кому интересно вот что я сделал github.com/Closius/crypto_trader

Там также есть описание работыAndreySitaev Автор

17.11.2018 19:03Вы приложили определенные усилия… планировали написать что-то универсальное, API + GUI + коннектор к бирже для разработки, тестирования и онлайн-трейдинга?

Когда то у меня была похожая задача. В итоге написал собственный торговый терминал. Только этот терминал оказался не востребован…Closius

17.11.2018 19:17Да, попытался сделать нечто универсальное. На самом деле больше приследовал цель самообучение, сделать продукт залить на гит, что было масштабируемо, понятно и работало.

В конце концов добился, что алгоритм не уходит в минус. НО в минус можно уйти с самого начала, когда например купил и курс пошел вниз… Хотя в долгосрочной перспективе, на растущем рынке все должно работать и приносить прибыль.

В конечном итоге я понял, что создать такой алгоритм (технический анализ) невозможно (для криптовалюты типа биткоина). Так как колебания акций — это мартингал. Работать может только фундаментальный анализ.AndreySitaev Автор

17.11.2018 19:56… алгоритм не уходит в минус. НО в минус можно уйти с самого начала

Ну да, я не разбирался детально в вашей стратегии, но, по вашему комментарию, мартингейл тут где-то рядом.

Возможно ли создать успешный в долгосрочной перспективе алгоритм торговли, использующий ТА — для меня, это вопрос веры. Вы, получается, «атеист». Я, скорее, «агностик». Хотя, ближе к «атеисту».

StarTrinity_CEO

17.11.2018 22:18«В итоге написал собственный торговый терминал» я могу дать совет в плане маркетинга, если это нужно. наши программисты недооценивают себя, вполне возможно, что Вам не хватило самооценки для продвижения

AndreySitaev Автор

18.11.2018 13:02Лестно прочитать :) Скорее, я не справился с объемом работы, для того, чтобы из разряда поделок для ограниченного круга пользователей перевести в продакшн, заинтересовать продуктом потенциальных клиентов, т.е., брокеров и ДЦ. На рынке трейдингового софта соотношение конкуренции и маржи не очень выгодное для разработчика, кмк.

gsaw

19.11.2018 15:13А почему такие длинные периоды для тренировки? Год исторических данных? Не получатся слишком уж средние параметры, которые для текущей ситуации на рынке совсем не подходят? Не лучше ли тренировать на более коротких отрезках — пара недель-месяц или два?

Допустим в 2009 золото росло постоянно, если бы бот выставлял более высокие takeprofit, то в течении года удвоил бы как минимум средства. А сейчас такие параметры были бы уже опасными.

ArtificialLife

Подскажите пожалуйста, что за книга? Тоже пишу торговых роботов, которые «торгуют задним числом». Я читал Элдера и Швагера, пока-что, все стратегии основываются на них. Результат одной из стратегий (тестировал на 5-ти годах, дневные цены) на скрине. Первое число — сколько заработано денег. Покупается и продается всегда одна акция.

AndreySitaev Автор

Джек Швагер, «Технический анализ». У Швагера, да и у многих других, скромно упомянуты форвардные тесты (иначе говоря, вневыборочное или слепое тестирование, blind testing). Вы подвергали вашу стратегию форвардным тестам? Успешно? Если да, тогда, конечно, есть повод для оптимизма…

ArtificialLife

По поводу форвардного теста — затрудняюсь ответить однозначно, попробую объяснить.

Я вообще не использую «статичные» параметры для стратегии. Все параметры рассчитываются динамически, в момент, когда я спрашиваю свою стратегию — «могу я купить/продать акцию компании TICKERNAME в этот день?»

Это очень медленный подход, но он работает лучше, чем классический вариант, когда нужно оптимизировать стратегию и использовать ее «оптимальные» параметры некоторое время.

Возможно, конечно, я чего-то не понимаю и делаю все не правильно =)

SADKO

Не, не, не, вы очень правильно всё не понимаете, у меня тоже с этого начиналось и это хороший путь, но велик соблазн оставить всё как есть, как-бы глупо оно не казалось.

Дело в том, что рынок, не есть какой-то стационарный физический процесс параметры которого плавно плавают. Там всё меняется достаточно резво, и если вы каждый раз делаете подгонку с ограниченным горизонтом, то в её результатах отразится «состояние рынка» и ваша ТС какой-бы кривой она не была, не разобьётся о новые «события» а попытается утилизировать их…

… другое дело, что временной лаг, и способы его снижения начинают выходить на сцену, и с сущностью происходящих на бирже процессов всё равно придётся разбираться

ArtificialLife

Спасибо за ответ. На счет временного лага и времени вообще — это действительно проблема. Там, где я живу, вообще нет ни какого интернета, кроме 4G. Ни о какой внутридневной торговле, на мой взгляд, с таким доступом и речи быть не может. Именно по этому я пишу все стратегии только для среднесрочной торговли, когда сделка по одной компании не может пройти чаще, чем раз в день.

robomakerr

Разве vps не решит проблему?

ArtificialLife

Должен признать, только что нашел ошибку в стратегии, из за которой результаты торговли были слишком хорошими. После исправления общий доход по всем компаниям упал на 20%.

Вот уж ни когда бы не подумал, что наткнусь на такую ошибку… Пока была — радовался, исправил — грустно =)

robomakerr

Её сложно назвать авторитетной. Почитайте E.P.Chan-а, это всё же ближе к реальности, чем технический анализ.