Давайте создадим прототип агента обучения с подкреплением (RL), который овладеет навыком трейдинга.

Учитывая, что реализация прототипа работает на языке R, я призываю пользователей и программистов R приблизиться к идеям, изложенным в этом материале.

Это перевод моей англоязычной статьи: Can Reinforcement Learning Trade Stock? Implementation in R.

Хочу предупредить код-хантеров, что в этой заметке есть только код нейронной сети, адаптированной под R.

Если я не отличился хорошим русским языком, укажите на ошибки (текст готовился с подмогой автоматического переводчика).

Советую начать погружение в тему с этой статьи: DeepMind

Она познакомит вас с идеей использования Deep Q-Network (DQN) для аппроксимации функции ценности, которая имеют решающее значение в Марковских процессах принятия решений.

Я также рекомендую углубиться в математику с использованием препринта этой книги Ричарда С. Саттона и Эндрю Дж. Барто: Reinforcement Learning

Ниже я представлю расширенную версию оригинального DQN, которая включает в себя больше идей, помогающих алгоритму быстро и эффективно сходиться, а именно:

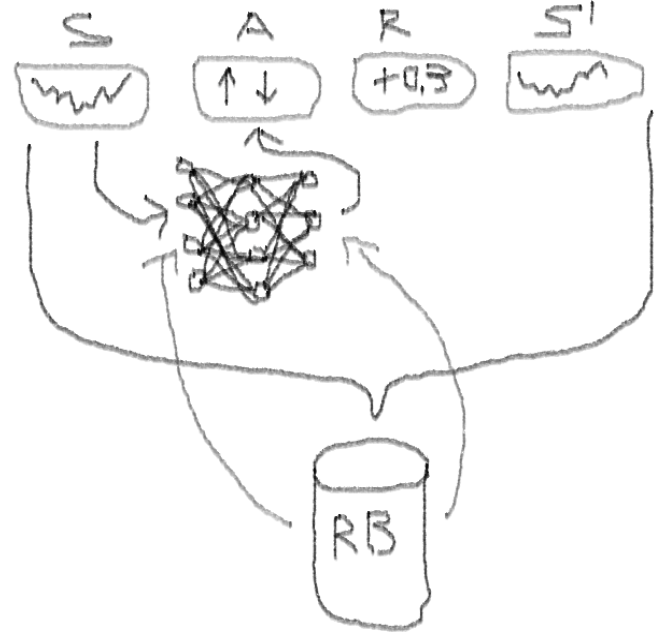

Глубокие двойные дуэлирующие зушумленные нейронные сети (Deep Double Dueling Noisy NN) с приоритетной выборкой из буфера воспроизведения опыта.

Что делает этот подход лучше классического DQN?

Есть причины, почему это интересно:

Чтобы не растягивать материал, посмотрите код этой NN, которым я хочу поделиться, поскольку это одна из загадочных частей всего проекта.

Я использовал этот источник, чтобы адаптировать код Python для шумовой части сети: github repo

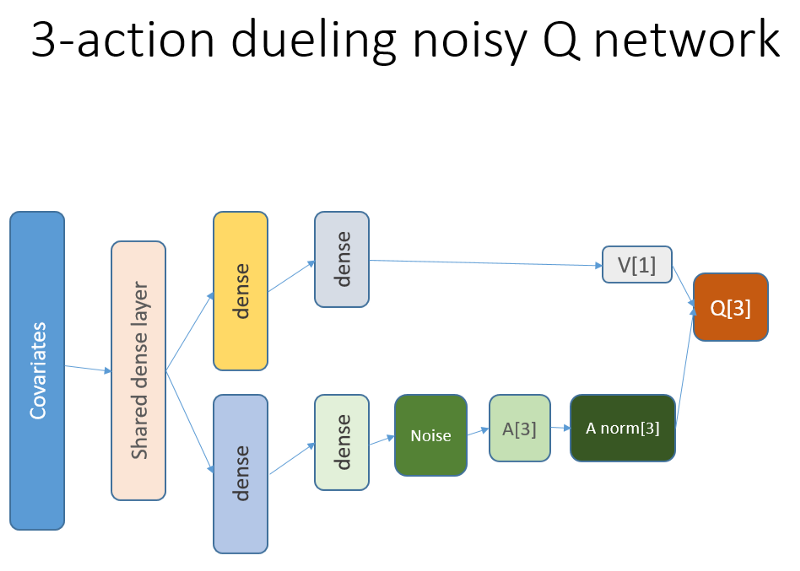

Эта нейронная сеть выглядит так:

Напомним, что в дуэльной архитектуре мы используем равенство (уравнение 1):

Q = A '+ V, где

A '= A — avg (A);

Q = ценность состояния-действия;

V = ценность состояния;

А = преимущество.

Другие переменные в коде говорят сами за себя. Кроме того, эта архитектура хороша только для определенной задачи, поэтому не принимайте ее как должное.

Остальная часть кода, скорее всего, будет достаточно шаблонной для публикации, а для программиста будет интересно написать ее самостоятельно.

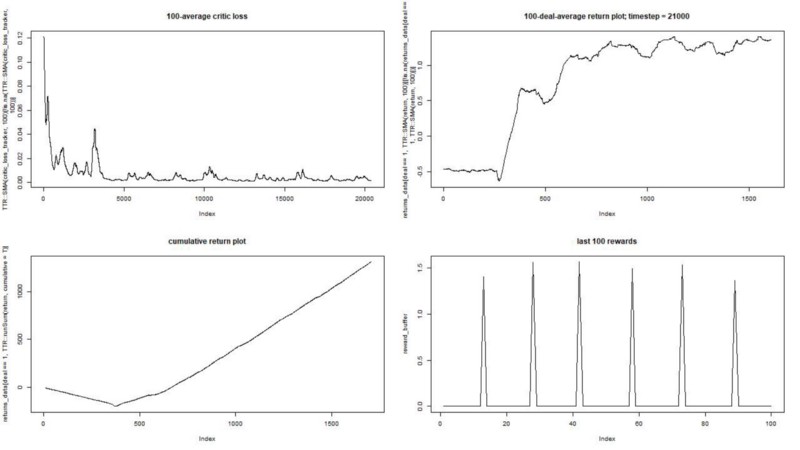

А теперь — эксперименты. Тестирование работы агента производилось в песочнице, далекой от реалий торговли на живом рынке, у настоящего брокера.

Мы запускаем нашего агента против синтетического набора данных. Наша стоимость транзакции равна 0,5:

Результат отличный. Максимальное среднее эпизодическое вознаграждение в этом эксперименте

должно быть 1,5.

Мы видим: потери критика (так еще называют сеть ценности в подходе актор-критик), среднее вознаграждение за эпизод, накопленное вознаграждение, выборка последних вознаграждений.

Мы обучаем нашего агента произвольно выбранному биржевому символу, который демонстрирует интересное поведение: ровное начало, быстрый рост в середине и тоскливый конец. В нашем тренировочном наборе около 4300 дней. Стоимость транзакции установлена ??на уровне 0,1 доллара США (целенаправленно низкая); наградой является USD Прибыль / убыток после закрытия сделки на покупку / продажу 1.0 акции.

Источник: finance.yahoo.com/quote/algn?ltr=1

NASDAQ: ALGN

После настройки некоторых параметров (оставив архитектуру NN такой же) мы пришли к такому результату:

Получилось не плохо, так как в конце концов агент научился получать прибыль, нажимая три кнопки на своей консоли.

красный маркер = продать, зеленый маркер = купить, серый маркер = ничего не делать.

Обратите внимание, что на его вершине среднее вознаграждение за эпизод превысило реалистическую стоимость транзакции, с которой можно столкнуться в реальной торговле.

Жаль, что акции падают как сумасшедшие из-за плохих новостей…

Торговать с помощью RL не только сложно, но и полезно. Когда ваш робот делает это лучше, чем вы, пришло время тратить личное время, чтобы получить образование и здоровье.

Я надеюсь, что это было интересное путешествие для вас. Если вам понравилась эта история, помашите рукой. Если будет много интереса, я могу продолжить и показать вам, как методы градиента политики (policy gradient) работают с использованием языка R и API Keras.

Я также хочу поблагодарить моих друзей, увлеченных нейронными сетями, за советы.

Если у вас остались вопросы — я всегда здесь.

Учитывая, что реализация прототипа работает на языке R, я призываю пользователей и программистов R приблизиться к идеям, изложенным в этом материале.

Это перевод моей англоязычной статьи: Can Reinforcement Learning Trade Stock? Implementation in R.

Хочу предупредить код-хантеров, что в этой заметке есть только код нейронной сети, адаптированной под R.

Если я не отличился хорошим русским языком, укажите на ошибки (текст готовился с подмогой автоматического переводчика).

Введение в проблему

Советую начать погружение в тему с этой статьи: DeepMind

Она познакомит вас с идеей использования Deep Q-Network (DQN) для аппроксимации функции ценности, которая имеют решающее значение в Марковских процессах принятия решений.

Я также рекомендую углубиться в математику с использованием препринта этой книги Ричарда С. Саттона и Эндрю Дж. Барто: Reinforcement Learning

Ниже я представлю расширенную версию оригинального DQN, которая включает в себя больше идей, помогающих алгоритму быстро и эффективно сходиться, а именно:

Глубокие двойные дуэлирующие зушумленные нейронные сети (Deep Double Dueling Noisy NN) с приоритетной выборкой из буфера воспроизведения опыта.

Что делает этот подход лучше классического DQN?

- Двойные: есть две сети, одна из которых обучается, а другая оценивают следующие значения Q

- Дуэлирующие: есть нейроны, которые явно оценивают ценность и преимущества

- Шумные: существуют шумовые матрицы, применяемые к весам промежуточных слоев, где средние и стандартные отклонения являются обучаемыми весами

- Приоритетность выборки: батчи наблюдений из буфера воспроизведения содержат примеры, из-за которых предыдущие тренировки функций приводили к большим остаткам, которые можно сохранить во вспомогательном массиве.

Ну, а как насчет торговли, совершенной агентом DQN? Это интересная тема как таковая

Есть причины, почему это интересно:

- Абсолютная свобода выбора представлений состояния, действий, наград и архитектуры NN. Можно обогатить пространство входов всем, что вы считаете достойным попробовать, от новостей до других акций и индексов.

- Соответствие торговой логики логике обучения подкрепления в том, что: агент совершает дискретные (или непрерывные) действия, вознаграждается редко (после закрытия сделки или истечения периода ), среда частично наблюдаема и может содержать информацию о следующих шагах, торговля является эпизодической игрой.

- Можно сравнивать результаты DQN с несколькими эталонами, такими как индексы и технические торговые системы.

- Агент может непрерывно изучать новую информацию и, таким образом, приспосабливаться к изменяющимся правилам игры.

Чтобы не растягивать материал, посмотрите код этой NN, которым я хочу поделиться, поскольку это одна из загадочных частей всего проекта.

R-код для ценностной нейронной сети, использующей Keras для построения нашего агента RL

Код

# configure critic NN ------------

library('keras')

library('R6')

learning_rate <- 1e-3

state_names_length <- 12 # just for example

a_CustomLayer <- R6::R6Class(

"CustomLayer"

, inherit = KerasLayer

, public = list(

call = function(x, mask = NULL) {

x - k_mean(x, axis = 2, keepdims = T)

}

)

)

a_normalize_layer <- function(object) {

create_layer(a_CustomLayer, object, list(name = 'a_normalize_layer'))

}

v_CustomLayer <- R6::R6Class(

"CustomLayer"

, inherit = KerasLayer

, public = list(

call = function(x, mask = NULL) {

k_concatenate(list(x, x, x), axis = 2)

}

, compute_output_shape = function(input_shape) {

output_shape = input_shape

output_shape[[2]] <- input_shape[[2]] * 3L

output_shape

}

)

)

v_normalize_layer <- function(object) {

create_layer(v_CustomLayer, object, list(name = 'v_normalize_layer'))

}

noise_CustomLayer <- R6::R6Class(

"CustomLayer"

, inherit = KerasLayer

, lock_objects = FALSE

, public = list(

initialize = function(output_dim) {

self$output_dim <- output_dim

}

, build = function(input_shape) {

self$input_dim <- input_shape[[2]]

sqr_inputs <- self$input_dim ** (1/2)

self$sigma_initializer <- initializer_constant(.5 / sqr_inputs)

self$mu_initializer <- initializer_random_uniform(minval = (-1 / sqr_inputs), maxval = (1 / sqr_inputs))

self$mu_weight <- self$add_weight(

name = 'mu_weight',

shape = list(self$input_dim, self$output_dim),

initializer = self$mu_initializer,

trainable = TRUE

)

self$sigma_weight <- self$add_weight(

name = 'sigma_weight',

shape = list(self$input_dim, self$output_dim),

initializer = self$sigma_initializer,

trainable = TRUE

)

self$mu_bias <- self$add_weight(

name = 'mu_bias',

shape = list(self$output_dim),

initializer = self$mu_initializer,

trainable = TRUE

)

self$sigma_bias <- self$add_weight(

name = 'sigma_bias',

shape = list(self$output_dim),

initializer = self$sigma_initializer,

trainable = TRUE

)

}

, call = function(x, mask = NULL) {

#sample from noise distribution

e_i = k_random_normal(shape = list(self$input_dim, self$output_dim))

e_j = k_random_normal(shape = list(self$output_dim))

#We use the factorized Gaussian noise variant from Section 3 of Fortunato et al.

eW = k_sign(e_i) * (k_sqrt(k_abs(e_i))) * k_sign(e_j) * (k_sqrt(k_abs(e_j)))

eB = k_sign(e_j) * (k_abs(e_j) ** (1/2))

#See section 3 of Fortunato et al.

noise_injected_weights = k_dot(x, self$mu_weight + (self$sigma_weight * eW))

noise_injected_bias = self$mu_bias + (self$sigma_bias * eB)

output = k_bias_add(noise_injected_weights, noise_injected_bias)

output

}

, compute_output_shape = function(input_shape) {

output_shape <- input_shape

output_shape[[2]] <- self$output_dim

output_shape

}

)

)

noise_add_layer <- function(object, output_dim) {

create_layer(

noise_CustomLayer

, object

, list(

name = 'noise_add_layer'

, output_dim = as.integer(output_dim)

, trainable = T

)

)

}

critic_input <- layer_input(

shape = c(as.integer(state_names_length))

, name = 'critic_input'

)

common_layer_dense_1 <- layer_dense(

units = 20

, activation = "tanh"

)

critic_layer_dense_v_1 <- layer_dense(

units = 10

, activation = "tanh"

)

critic_layer_dense_v_2 <- layer_dense(

units = 5

, activation = "tanh"

)

critic_layer_dense_v_3 <- layer_dense(

units = 1

, name = 'critic_layer_dense_v_3'

)

critic_layer_dense_a_1 <- layer_dense(

units = 10

, activation = "tanh"

)

# critic_layer_dense_a_2 <- layer_dense(

# units = 5

# , activation = "tanh"

# )

critic_layer_dense_a_3 <- layer_dense(

units = length(acts)

, name = 'critic_layer_dense_a_3'

)

critic_model_v <-

critic_input %>%

common_layer_dense_1 %>%

critic_layer_dense_v_1 %>%

critic_layer_dense_v_2 %>%

critic_layer_dense_v_3 %>%

v_normalize_layer

critic_model_a <-

critic_input %>%

common_layer_dense_1 %>%

critic_layer_dense_a_1 %>%

#critic_layer_dense_a_2 %>%

noise_add_layer(output_dim = 5) %>%

critic_layer_dense_a_3 %>%

a_normalize_layer

critic_output <-

layer_add(

list(

critic_model_v

, critic_model_a

)

, name = 'critic_output'

)

critic_model_1 <- keras_model(

inputs = critic_input

, outputs = critic_output

)

critic_optimizer = optimizer_adam(lr = learning_rate)

keras::compile(

critic_model_1

, optimizer = critic_optimizer

, loss = 'mse'

, metrics = 'mse'

)

train.x <- rnorm(state_names_length * 10)

train.x <- array(train.x, dim = c(10, state_names_length))

predict(critic_model_1, train.x)

layer_name <- 'noise_add_layer'

intermediate_layer_model <- keras_model(inputs = critic_model_1$input, outputs = get_layer(critic_model_1, layer_name)$output)

predict(intermediate_layer_model, train.x)[1,]

critic_model_2 <- critic_model_1

Я использовал этот источник, чтобы адаптировать код Python для шумовой части сети: github repo

Эта нейронная сеть выглядит так:

Напомним, что в дуэльной архитектуре мы используем равенство (уравнение 1):

Q = A '+ V, где

A '= A — avg (A);

Q = ценность состояния-действия;

V = ценность состояния;

А = преимущество.

Другие переменные в коде говорят сами за себя. Кроме того, эта архитектура хороша только для определенной задачи, поэтому не принимайте ее как должное.

Остальная часть кода, скорее всего, будет достаточно шаблонной для публикации, а для программиста будет интересно написать ее самостоятельно.

А теперь — эксперименты. Тестирование работы агента производилось в песочнице, далекой от реалий торговли на живом рынке, у настоящего брокера.

Фаза I

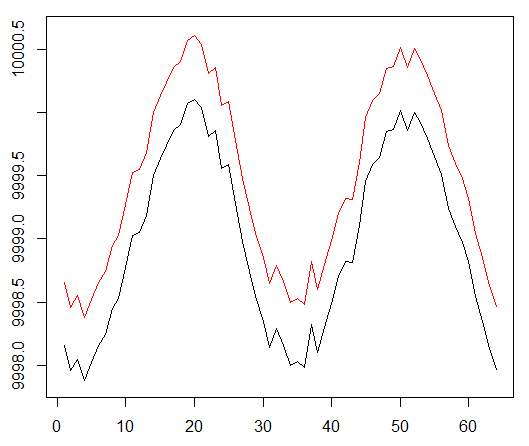

Мы запускаем нашего агента против синтетического набора данных. Наша стоимость транзакции равна 0,5:

Результат отличный. Максимальное среднее эпизодическое вознаграждение в этом эксперименте

должно быть 1,5.

Мы видим: потери критика (так еще называют сеть ценности в подходе актор-критик), среднее вознаграждение за эпизод, накопленное вознаграждение, выборка последних вознаграждений.

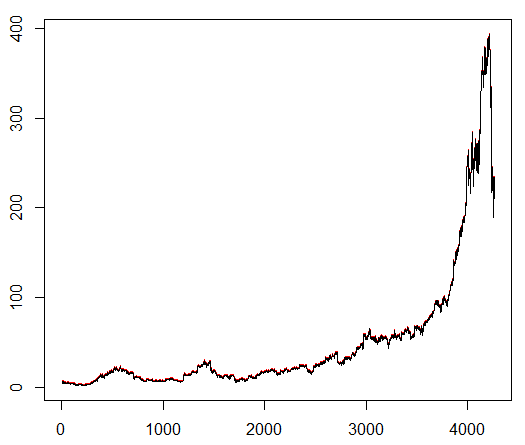

Фаза II

Мы обучаем нашего агента произвольно выбранному биржевому символу, который демонстрирует интересное поведение: ровное начало, быстрый рост в середине и тоскливый конец. В нашем тренировочном наборе около 4300 дней. Стоимость транзакции установлена ??на уровне 0,1 доллара США (целенаправленно низкая); наградой является USD Прибыль / убыток после закрытия сделки на покупку / продажу 1.0 акции.

Источник: finance.yahoo.com/quote/algn?ltr=1

NASDAQ: ALGN

После настройки некоторых параметров (оставив архитектуру NN такой же) мы пришли к такому результату:

Получилось не плохо, так как в конце концов агент научился получать прибыль, нажимая три кнопки на своей консоли.

красный маркер = продать, зеленый маркер = купить, серый маркер = ничего не делать.

Обратите внимание, что на его вершине среднее вознаграждение за эпизод превысило реалистическую стоимость транзакции, с которой можно столкнуться в реальной торговле.

Жаль, что акции падают как сумасшедшие из-за плохих новостей…

Заключительные замечания

Торговать с помощью RL не только сложно, но и полезно. Когда ваш робот делает это лучше, чем вы, пришло время тратить личное время, чтобы получить образование и здоровье.

Я надеюсь, что это было интересное путешествие для вас. Если вам понравилась эта история, помашите рукой. Если будет много интереса, я могу продолжить и показать вам, как методы градиента политики (policy gradient) работают с использованием языка R и API Keras.

Я также хочу поблагодарить моих друзей, увлеченных нейронными сетями, за советы.

Если у вас остались вопросы — я всегда здесь.

Комментарии (6)

xFFFF

15.12.2018 11:32Научи робота шортить. Будет прибыль и на падающем рынке.

Alexey_mosc Автор

15.12.2018 13:02Он открывает в обе стороны. Я думаю, он долго перестраивается на смене тренда. Но если тренд изменится надолго, то должен перестроиться на шортЫ. Есть идея как это ускорить?

eugene_bb

На kaggle как раз идёт соревнование по этому поводу. Если ещё не попробовали, сделайте свою версию, приз $100K

Alexey_mosc Автор

Ага, видел. Но там слишком крутовато. И там Питон, а его знаю базово очень.

eugene_bb

Наоборот, там коммьюнити делает предварительную работу и публикует наработки. Вам остаётся взять чей нибудь kernel и подогнать под свою модель. keras тот-же самый.

И как раз шанс изучить python поглубже. По крайней мере попытаться стоит, если есть время.

Alexey_mosc Автор

Времени маловато. Пилю RL, данных и так много.