- Проанализировать, на что я трачу деньги и сколько я могу откладывать.

- Подсчитать, сколько сбережений удалось накопить.

- Заставить эти деньги работать на меня.

- Скопить сумму на первый взнос и получить профит.

- Проанализировать, на что я трачу деньги и сколько я могу откладывать.

- Подсчитать, сколько сбережений удалось накопить.

- Заставить эти деньги работать на меня.

- Скопить сумму на первый взнос и получить профит.

Комментарии (69)

Pro-invader

09.12.2019 14:42+9Не хилый такой кофеек, по 466 рублей за чашку.

Voiddancer

09.12.2019 14:51+1Ну вообще-то 336 если 21 день (рабочий) и 233 если 30 дней (каждый день).

Pro-invader

09.12.2019 14:55+1Согласен.

Shluzzz

10.12.2019 08:06Не тот ли это кофе, что не пьют в Минтрансе, когда едут по СПАД Москва-Питер...

sergeyns

10.12.2019 20:14+1Сложно ли распознать дивидендного аристократа в компаниях уровня Сургутнефтегаз, Татнефть или Северсталь?

чем, на первый взгляд хуже ВТБ или Газпром? *сарказм*. По первому — он все еще ниже цен, по которым происходило первое IPO много лет назад. По второму — он резко вырос на ОБЕЩАНИЯХ платить дивиденды, но у некоторых есть подозрения что обещанных дивидендов может не получиться… Так что есть шанс потерять деньги даже на «дивидендных» аристократах

KorP

09.12.2019 14:57+10А у меня пазл вот не сходится. Просто буквально 2 часа назад смотрел калькулятор Альфы по ипотеке как раз на 13 миллионов, и при первоначальном взносе в 10%, там на 20 лет платёж будет больше 100000, даже с учётом продажи квартиры, как то сомнительно что человек сможет выплачивать ипотеку, да ещё и на 15% выше платежа, если у него свободных в месяц всего 35000…

lexnekr

09.12.2019 15:15+20Автор прогулялся по минному полю с завязанными глазами и теперь рекламирует мины 2 производителей, использованных на данном поле.

Автор не стал упоминать, что брокерские услуги у Альфа-капиталл стоят денег (% от инвестированной суммы ежемесячно) вне зависимости от того приносит купленный инструмент доход или нет.

Автор не стал упоминать инфляцию…

В общем, как человек успешно прошедший через 2 ипотеки, я бы скорее рекомендовал в такой ситуации оставить деньги на депозите, т.к. задача не преумножить их, а немного снизить потери от инфляции и (что важнее) чтобы их не сожрали крысы в вашей квартире в Бибирево (или где вы там) пока вы копите на 1й взнос.

P.S. объём ежемесячных накоплений потрясает по сравнению со стоимостью приобретённого жилья. Вам эта квартира не по карману.

bellerofonte

09.12.2019 15:40+3lexnekr, нет никаких подтверждений тому, что автор действительно где-то гулял и что-то проверял на своей шкуре.

lexnekr

09.12.2019 15:55+1Это да, но нет и подтверждений обратного, так что обвинять его в злонамеренной лжи и введении в заблуждение не хочется (хотя повторюсь, это более чем возможно).

lexnekr

10.12.2019 13:33+11. комиссией брокера (тот же Альфа-капиталл берёт её ежемесячно вне зависимости от ваших прибыли/убытка со всей инвестированной суммы)

2. «плохое случается» — даже гиганты иногда рушатся. Хорошей иллюстрацией будут события, послужившие историческим фоном для х/ф фильма «Слишком большой чтобы упасть». Ни акции, ни облигации не страхуются государством в отличие от вкладов.

3. Необходимо иметь квалификацию, чтобы выбрать реальных аристократов, а не очередной «газмяс».

4. график выплат дивидендов может не совпадать с вашими краткосрочными задачами (купил и продал без выплаты дивидендов — поздравляю, такое вполне реально, особенное если собрание акционеров решило реинвестировать прибыл в этом квартале).

5. Если период инвестиций короткий (как в примере год подождать до покупки хаты), то рыночная цена вполне может качнуться не в вашу пользу. Да, ещё через полгода выровняется, но что там будет с рынком жилья?

6. Если вдруг привалит счастье (как у автора с его 20%), то там ещё и немножко налогов придётся уплатить. Причём самостоятельно подав декларацию 3НДФЛ (не сложно, но неприятно пока опыта нет), т.к. нет налогового агента.

Вот такого очень краткого списка, того что приходит в голову сразу, хватит?

suffix_ixbt

09.12.2019 15:20Итоги голосования предрешены с такими сотставлеными вариантами ответов и ничего общего с реальным мнением людей иметь не будут.

Разумеется я тоже проголосовал за "нужно больше золота" хотя на самом деле мне кажется более оптимальным другой вариант :)

Areso

09.12.2019 15:50Прочитав про Карму, вспомнил о КПК «Первый» где идет процедура внешнего управления (а активов меньше, чем обязательств).

Причем ответственность Кармы ограничена 80% от тех денег, которые Карма сможет получить с должника.

Sovetnikov

09.12.2019 16:12+8Это рубрика «Финансы в IT»? Человек трясущийся в вагоне вдруг узрел, что он разбирается в финансовых инструментах с доходностью более 10% и стал об этом статьи писать?

Где больша красная метка «Реклама»?

Публикация оценки доходности в статье вообще смахивает на нарушение ФЗ о рекламе!

Glays

09.12.2019 16:40+1Не вижу смысла одинокому человеку со своей квартирой в городе проживания без каких-то ярко выраженных требований к жилью (кроме близости к работе) вкладываться в покупку.

Почему бы не взять съёмное? Можно попробовать разные районы, понять чем отличаются разные дома старого фонда и новостройки.

Близость к текущему месту работы может измениться (не только из-за смены работодателя, но и с переездом офиса), а сменить съёмную квартиру будет проще чем купить новую.

Потом когда появятся сформированные желания (тихий двор/свой конкретный ремонт/планировка/экзотичное домашнее животное), необходимость взаимодействовать с государственными органами (ребёнка в хороший детский сад отдать), можно уже и думать.

another_user

09.12.2019 16:54+613 000 000!!!

8 000 000!!!

Трёшка, в «не-Москва», очень близко к центру — 2 900 000!!!

Друзья, не минусуйте за оффтоп, просто вижу что никто не удивился что 13 лямов значит ценник норм — реально так и есть? ) Вот это разброс по недвижке!

А вообще мне непонятно — если автор знает, как имея деньги заработать больше чем % по кредиту, который он платит — в чем смысл гасить кредит досрочно? Для постигшего эту науку логично было бы не гасить ударными темпами ипотеку, а пустить в дело 8 миллионов и имея с них условно 20% отдавать с этой суммы (условно, опять же) 10% и в итоге иметь нормальный профит в размере 10% годовых с 8 000 000.

upd

Дополняю коммент — посчитал профит автора, 25%, а текущие предложения по ипотеке — в 8-9% реально вполне попасть без детей, с ними % еще ниже. Так что с такой арифметикой профит автора в 17% с 8 000 000 составит 1 360 000 в год, то есть гасить ипотеку действительно получается не вполне логично.

dididididi

09.12.2019 17:04Можно ваще мильярд в кредит под 14% взять, в этот же банк под 20% положить и грести бабло лопатой, но никому не говорите, за нами и так уже выехали.

lexnekr

09.12.2019 17:22Не увидел, где в статье написано, что продана была трёшка. Была продана хрущёвка в Бибирево. (это внутри МКАДа)

Я по своему опыту знаю, что трёшка ЗА МКАДом (но в «старой» Москве, например в Южном Бутово) стоила ещё несколько лет назад 10-11 миллионов в 15-летнем доме.

А вот ближе к центру стоимость жилья действительно может расти экспоненциально, не берусь судить.

P.S. как уже замечалось в других комментах, возможно история придумана и цифры с потолка.

P.P.S. про процент не ведитесь. Такого процента в реальности нет. И дети тут не помогут. Все эти предложения большинству людей ещё менее доступны, чем просто собственная квартира. Там куча заградительных мер типа получения из муниципалитета справки, что на каждого члена вашей семьи приходится меньше установленной нормы площади.

DaMaNic

10.12.2019 19:08В итоге мне осталось выплатить примерно 8 миллионов рублей, включая проценты. Эту сумму я буду гасить 10 лет, но планирую выплатить быстрее, несколько ужавшись в расходах. Пока удается вносить процентов на 15 больше, чем составляет ежемесячный взнос, так что есть все шансы закрыться лет за 7.

8 миллионов на 10 лет под 10% годовых (в среднем по больнице) = 100 тысяч ежемесячно равномерными платежами. Что то не сходится с 35 тысячами, которые он может экономить ежемесячно. В разы.

khgvghv

14.01.2020 10:41Как я понимаю.

Квартира — 13 млн., минус первый взнос 1,3, т.е. вернуть банку нужно 11,7 млн.

За счет продажи старой уже возвращено 7,5 млн. Осталось 11,7 — 7,5 = 4,2.

Оценочно, похоже на правду, что за десять лет будет переплата вдвое, т.е. всего около 8 млн.

Тогда ежемесячный платеж получается около 50 т.

С учетом налогового вычета, ужаться автору потребуется еще тысяч на 10.

another_user

09.12.2019 17:04+8И вообще я сейчас прозрел, мне предлагают регулярно банки кредиты по 14-15%, я ведь теперь могу взять все что мне дают, положить по примеру автора, и жить — не тужить!

Банки то лошары, еще и процентную ставку снижают, вот 12% уже есть. Не умеют деньги вкладывать, идиоты, тоже мне — финансовые аналитики сраные… Но мы то теперь заживем, вот теперь то мы знаем как бабло надо делать! Как же я раньше до этого не додумался…

… убежал за кредитом…

another_user

09.12.2019 17:10Прошу прощения за сарказм, но как то, правда, странно это все. Понятно, что реклама, но хоть какую то логику надо выдерживать.

314Roman

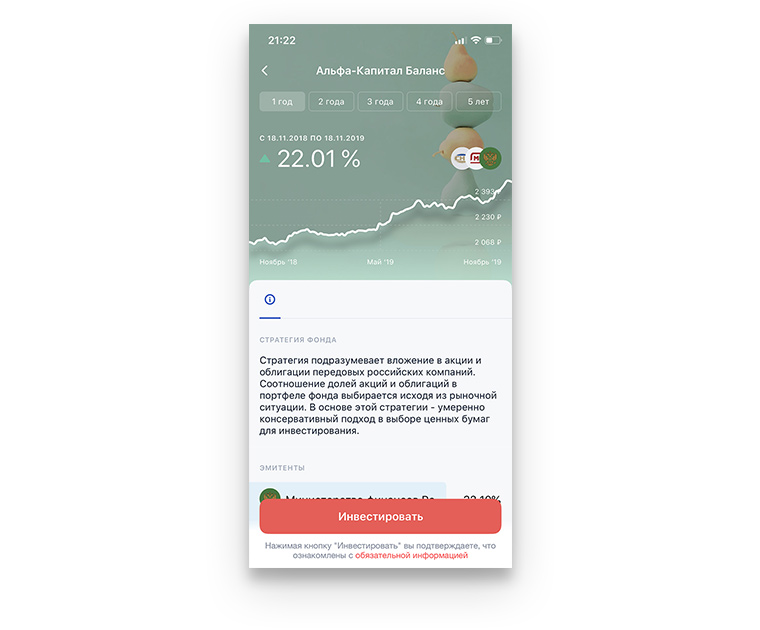

09.12.2019 17:10+10Пришел 3 года назад в альфа-банк (он рядом с домом) положить деньги на депозит. Предложили инвестиционный вклад. Обещали 10-15 процентов в год минимум. Решил рискнуть. Минимальный срок вклада был 3 года. Согласился. В этом году договор закончился — получил проценты — прослезился. За 3 года прибыль составила около 10%. Т.е. по 3 процента в год! Депозит в сбере был бы выгоднее в 2 раза. Больше в этот банк ни ногой. При полной моей финансовой безграмотности доверие в инвест-инструменты подорвано. Вывод, который сделал для себя: нужно или нырять глубоко в тему, либо не лезть совсем.

Опыт мой повторять не рекомендую)))

LiquidBlasted

09.12.2019 21:04Альфа — это вообще единственный из того десятка банков, с которыми имел дело, в котором с меня пытались максимально содрать денег за каждый чих, руководствуясь мелкими шрифтами и километровыми условиями тарифов.

Grad6

11.12.2019 16:39Я пользуюсь пифом от альфы один год(как раз был неделю назад). Сумма вложена не большая, задачей было проверить, реальны ли те проценты, которые у них официально опубликованы. Как оказалось, правда. Но… необходимо учесть одно условие. В момент, когда Вы перечисляете им деньги, взымается 1,4% от суммы. Соответственно, доход за мой год вложений составил не 18,7%, как обещано, а примерно 17. Так же, 13% налоговая вернула(почему то 12,999%, а не 13). С запозданием в год(все в рамках их правил), на вернула.

hellowitty

09.12.2019 17:42Я понял, что совсем не понимаю экономику, когда захотел сдавать квартиру. Почему-то система работает так, что доход от депозита равен или немного больше, чем доход от сдачи квартиры в аренду. Мне почему-то кажется, что должно быть совсем не так :)

LiquidBlasted

09.12.2019 21:10+1При этом, лежащий себе в банке циферками депозит, и весь тот гемор при поиске арендаторов, утрясания сопутствующих проблем и прочих время- и ресурсо-затрат при сдаче в аренду — несоизмерим.

algotrader2013

09.12.2019 17:47+9А какой способ вложения денег кажется вам оптимальным для того, чтобы заработать свой первый миллион?

Банковский депозит

Паевой инвестиционный фонд

Индивидуальный инвестиционный счет

P2P-кредитование

Игра на бирже

Акции, облигации

Фьючерсы

Инвестиции в недвижимость

Нужно больше золота

Добавлю от себя еще незаслуженно обделенных вниманием перспективных вариантов:

Бинарные опционы

Ставки на спорт

Форекс с 500м плечом

Покупка лотерейных билетов

Вложение в HYIP

Азино 3 Топора

А если серьзно, то где реальные способы вроде вкладывания в свое образование для продвижения по карьере, открытия бизнеса на собственные вложения (разумеется в сфере, где уже имеешь руководящую должность и контакты)?

BlessYourHeart

09.12.2019 18:00+6выставил на продажу старую квартиру. Ее удалось продать за 8 миллионов

7,5 миллиона внес как оплату по телу кредита. В итоге мне осталось выплатить примерно 8 миллионов рублей, включая проценты. Эту сумму я буду гасить 10 лет

Ну а если у вас нет бабушкиной квартиры и зарплаты на которую «жаловаться не приходится», то будете «несколько ужавшись в расходах» гасить больше 20 лет, так как надо еще «1,3 миллиона рублей» — «погасить первый взнос».

Особо доставила фраза про «чужой грязный ботинок на своих новых белых кроссовках». Автор старался вложить эмоцию близкую гикам, да? Pathetic

sav6622

09.12.2019 18:04+1Сейчас рынок арендатора… смысла покупать нет никакого =)) надо было арендовать а не вписываться в блудняк на 10 лет…

alex-1917

09.12.2019 18:32+1А мог бы сменить место работы на поближе к Бибирево.

Но тогда не было бы этой статьи…

CrazyElf

09.12.2019 19:12С ПИФ-ами и прочими активно инвестирующими конторами очень смешная ситуация. Там доходность сильно зависит от того, какой промежуток времени рассматривать. У одного может быть хороший показатель за последний год, у другого — за 3 года, у третьего — за 5 лет. Но при этом первый покажет супер-процент, второй — тоже жирный, но уже не настолько, а третий — хорошо, если больше, чем процент по депозиту.

А в целом — сплошная «ошибка выжившего». Если взять 100 разных контор, то какая-то из них да покажет в этом году супер-прибыль. Только вот в следующем году эта же контора может показать такой же супер-убыток. В итоге в общем-то всё сводится практически к лотерее. А если помнить про то, что рубль ещё и регулярно обесценивается, то вообще как-то грустно всё с инвестициями.

vsantonov

09.12.2019 19:25+1Переезжать из двушки-трешки в Бибирево в студию на бульварном (25 метров?) и жить там еще до 10 лет? Автору либо 20 и он не собирается заводить семью либо есть еще пара бабушек, которые оплатят апгрейд до приемлемого метража.

Glays

10.12.2019 14:56технически «уютной студии поближе к Бульварному кольцу» может быть и квартира в Марьиной Роще и в Свиблово.

А по цене скорее Замоскворечье, Таганка или Пресня.

vp7

09.12.2019 20:10+5Так… автор, либо у меня что-то с математикой, либо цифры ни разу не сходятся.

Итак, дано:

1. Стоимость квартиры: 1.3 (первый взнос) + 7.5 (цена проданной квартиры) + 8 (остаток долга) = 16.8 миллионов рублей

2. В месяц автор откладывает ~40 т.р.

3. Автор переехал в новую квартиру, а потом выставил собственную квартиру, а значит минимум 1 месяц платил из расчёта долга в 15.5 млн руб, последующие месяцы — из расчёта долга 8 млн руб

Вопросы:

1. Квартиру автор купил с первоначальным взносом в 7%. Разве банки дают со взносом менее 10%?

2. Кредит взят на 10 лет, при ставке 8% ежемесячный платёж будет 188 тысяч рублей. ОТКУДА автор смог взять столько денег, при возможности откладывать только 40 т.р.? Ок, предположим, что был ещё запас, а квартиру продал за 2 недели. Но ЧТО у автора было в форме 2НДФЛ? Банк просто физически не выдаст кредит в ситуации, когда обязательный платёж превышает даже 80% от зарплаты.

3. После продажи бабушкиной квартиры осталось 8 млн руб долга, при ставке 8% ежемесячный платёж будет 97 т.р./мес. ОТКУДА автор смог взять столько денег, когда свободных денег у него всего 40 т.р./мес?

Хорошо, допустим автор совсем ничего не знает о кредитах и поэтому фраза «осталось выплатить 8 миллионов, включая проценты» означает то, что это сумма, которую он будет должен выплатить за 10 лет с учётом платы за пользование кредитом.

Звучит странно — автор же сказал, что собирается платить быстрее, но допустим, что автор действительно взял цифру из расчёта по кредиту.

Меняем цифры и получаем:

1. Остаточный долг 5.500 т.р., исходная стоимость квартиры 1.3 + 7.5 + 5.5 = 14.3 млн руб.

2. Исходный ежемесячный платёж: 173 т.р./мес

3. Платёж после частично досрочного погашения (7.5 млн): 66 т.р./мес

Как итог: теперь автор ежемесячно должен платить по 66 т.р./мес в течение ближайших 10 лет, что никак не бьётся с наличием всего 40 т.р свободных денег в месяц.

Но с учётом того, что кредит он мог получить только после подтверждения зарплаты в сумме не менее [ 188 т.р. (обязательный платёж на момент выдачи кредита) / 0.8 (коэффициент, у разных банков разный) ] = 236 т.р. в месяц, то не очень понятны игры с инвестициями, а также неясно, почему автор за год смог сэкономить свою 2х месячную зарплату, а не 2.5 млн руб, если включить режим «существенной экономии» или 2 млн руб, если его не включать.

p.s. Упаси боже, не собираюсь считать чужие деньги.

Кто-то получает «целых 15 т.р. в месяц» и гордится этим, а кто-то «всего каких-то 350 т.р. в месяц» и стыдится этого.

Но если уж писать статью на финансовую тему, то есть смысл не допускать таких серьёзных ляпов :)vsantonov

09.12.2019 20:28Мне кажется, мы в серьез восприняли простую кликбейт рекламу в стиле «я купил квартиру на бульврном с зарплатой программиста, нужно всего лишь...»

alexzeed

09.12.2019 20:41+2Ну это, пожалуй, потому что мы не в какой-нибудь желтой новостной сети, полной вот этих вот «чтобы вылечить ххх, возьмите простой советский...», а все же на хабре. И _пока_ воспринимаем подаваемую здесь информацию всерьез — пусть и не обязательно сразу верим, сразу нельзя верить даже себе (с) :). Но да, такие вот статьи без описания рисков — это путь к потере аудитории. ИМХО, конечно.

vp7

09.12.2019 21:00Ну почему же? С зарплатой даже посредственного программиста в Москве можно купить квартиру. Можно даже внутри бульварного кольца. Вот только процесс может занять «чуть меньше, чем всю жизнь» и будет представлять из себя постепенный апгрейд с началом в «купить сразу после института квартиру в ипотеку на 10 лет в тьмутаракани» и окончанием на «ну всё, завтра последний платёж по ипотеке за квартиру-мечту, а через 2 месяца я со спокойной душой уезжаю доживать в дом престарелых».

khgvghv

14.01.2020 10:471.3 (первый взнос) + 7.5 (цена проданной квартиры) + 8 (остаток долга) = 16.8 миллионов рублей

Там коряво написано, но похоже, что 8 млн. — это 4 млн. остатка и примерно столько же процентов за 10 лет.

Т.е. квартира стоит около 13 млн., о чем и упомянуто где-то в начале.

fndrey357

09.12.2019 22:02Свои квартирные вопросы решали без кредита. Купили участок, пару-тройку лет строились, продали, расширились — купили квартиру.

На любом этапе в плюсе. Чуть больше или меньше — но все в своих руках.

towin

09.12.2019 22:45Если выбирать способы инвестирования, то я выбираю:

1. Инвестировать в долларах США. Доллар обесценивается со скоростью 1-2% в год, а рубль значительно быстрее (4-10%)

2. Инвестировать в крупнейшую мировую экономику — США. ВВП России где-то равен ВВП Техаса. И это при весьма непрозрачной внутренней политике, отсутствия рабочего закона за инсайдерскую торговлю.

3. Инвестируйте в тот бизнес, который будет работать и дальше. Гугл, Амазон будут работать дальше? Будут, потому что люди будут и дальше смотреть Youtube и покупать товары. Будут люди использовать карточки Visa? Будут летать на самолетах Боинг?

4. Самое главное — это чтобы ваши инвестиции, сделки были обоснованными с точки зрения логики. Если вы видите на графике цены двойную вершину и ожидаете отбой от уровня — это не обоснование. Обоснование — это рост экономики, финансовые отчеты, санкции, новые рынки.

5. Есть различные способы повысить ваше маржинальное плечо. Можно просто взять в долг денег, например у брокера. Можно использовать фьючерсы. Но в любом случае, повышая возможный доход вы повышаете и возможные потери. Если с повышенным доходом совладать можно, то с большими потерями очень трудно. Один раз я за пару часов потерял около 100000 руб, купив фьючерс E-mini SP500, который потом резко обвалился. Было очень тяжело принять и смириться с потерями.

Были и успешные сделки, например заработал за день 50000руб. Но радости от этого особой не испытал, заработал и заработал.

Поэтому, не нужно поощерять свою жадность, птичка по зернышку клюет. Никаких плечей, пока вы точно не будете знать что вы делаете на 100%.

— Рассматривайте инвестиции в акции зарубежных компаний как способ относительно безопасно запарковать ваши деньги при минимальных временных затратах. Продолжайте свое личное развитие, это самое главное. Научиться торговать на бирже — это кстати тоже определенный полезный навык.CrazyElf

10.12.2019 13:33Интересно всё же, почему обвалился фьючерс E-mini SP500, если вы все фундаментальные факторы учли? )

towin

11.12.2019 14:12Потому что не учел, и это была спонтанная попытка поспекулировать с очень высоким плечом. Кажется, там вышли какие-то плохие новости, и падение еще продолжалось несколько дней. Поэтому решение принять убыток в 100000 руб было правильным, иначе бы полностью обнулился.

С другой стороны, если быть инвестором без плечей и покупать индекс, то рано или поздно все равно окажешься в плюсе.CrazyElf

11.12.2019 20:25Ну вот в теории всё хорошо с фундаментальным анализом, а потом выходит плохая новость — и привет. А если грамотно раскладывать всё по корзинам и торговать без плеча, то выйдет та же доходность, как если доверить деньги кому-то в управление. А то и вообще как у депозитов. Потому что чудес не бывает.

towin

11.12.2019 20:34В управление я бы деньги вообще не давал, потому что есть большой риск деньги потерять. Пусть даже управляющий получает комиссию только с доходов. Но он может организовать фронтраннинг и практически законно забрать часть ваших денег себе (Alenka Capital).

Mausglov

09.12.2019 23:13+6Мне статья показала, что творится в головах управленцев Альфы, каким они видят своего клиента. Теперь понятнее и кредиты, которые предлагает Альфа-банк, и депозитная политика, и проводимые время от времени акции.

Спасибо, автор.

Methos

10.12.2019 11:25Господи, сдал бы квартиру и уехал гонять на мотобайке по шриланке и индонезии лет на 20.

DS28

11.12.2019 06:56я рассматривал ещё и вариант с открытием ИИС

Кто мешал открыть ИИС и не заводить туда деньги? Глядишь и пригодилось бы… Пусть и через год-два-три…

pal666

12.12.2019 00:51+1в главной роли иванушка-дурачек, скопивший за год 420к, но планирующий 8м вернуть за 10 лет

Jammarra

13.01.2020 18:26+1У меня возникло два вопроса.

1) Что употребляют сотрудники альфа-банка что они решили это публиковать на хабре?

2) Будет ли статья о влиянии наркотических веществ на корпоративную культуру?

strcpy

14.01.2020 04:35+1Мы живем во времена, когда деньги сами по себе уже не работают. Надо смотреть на реальную валюту, в ней безрисковая доходность ноль: dpsi7pmz5b6vt.cloudfront.net/uploads/ckeditor/picture/7978/content_2.png

Это значит что неплохие проценты могут быть конечно в рублях, но рубль каждые 10 лет обваливается: 91, 98, 08, 14 годы. То, что можно «заработать» в альфа банке и у других инвесторов — это просто компенсация риска падения нефти и всё.

{kind=link}

bellerofonte

Длинная и бесполезная реклама дочки Альфа-Банка. В анкете имхо надо добавить пункты «лотерея» и «написание рекламных текстов»

pyrk2142

Вообще, мне крайне интересно мнение администрации Хабра на тему этого поста: нас попытались накормить рекламой ПИФ, сервисов кредитования, почти обещая высокий процент, без упоминания рисков, подводных камней и реальной доходности. Неужели с доходами и рекламой стало настолько плохо, что подобные "проекты" стали пропускать сюда?