В этой статье мы поможем разобраться в ключевых вопросах запуска услуги IPTV на сети интернет-провайдера.

Чтобы запустить на своей сети дополнительную услугу интерактивного телевидения на базе технологии IPTV, оператору необходимо определиться с тремя вопросами.

Все вопросы важны, но главным в этом списке является вопрос выбора платформы. Платформа – это то, на чем строится решение IPTV, два кита: система Middleware и система защиты контента CAS/DRM. Если оператор в первый раз ошибся, то просто взять и поменять платформу IPTV будет уже не так легко. Во многих случаях это ведет к серьезным накладным расходам, поскольку замена платформы может повлечь за собой замену всего парка абонентского оборудования. По этой причине не стоит выбирать нативные платформы производителей оборудования. Например, оператор нашел на рынке производителя приставок с очень привлекательной ценой, а в «подарок» (на самом деле цена уже учтена в стоимости оборудования) он также получает платформу от производителя. Казалось бы, красота! Кто не любит подарки? Но такие подарки делаются не просто так, а для того, чтобы привязать оператора к себе, «заякорить». Работать с другими устройствами такая платформа, скорее всего, не будет или условия поддержки стороннего оборудования будут дорогими, побуждая оператора покупать оборудование у производителя.

Отсюда правило: платформа должна работать с разным оборудованием от разных производителей, и чем их больше, тем лучше.

Выбор платформы – это еще и выбор линейки доступных абонентам абонентских устройств. Чем больше абонентских устройств поддерживает платформа, тем лучше; при этом сильным конкурентным преимуществом являются мультискрин-решения, работающие на разных экранах, использующие приставки, смарт-телевизоры и смартфоны. Это ни много ни мало определяет доступность услуги IPTV, о чем дальше будет более подробное пояснение.

Качество платформы как ключевого элемента всего решения и будет формировать конкурентоспособность провайдера на новом для него рынке телевизионных услуг.

Но какие платформы эффективнее?

Есть два способа в этом разобраться: первый – это взять и рассмотреть все имеющиеся на рынке решения. Но это долго и сложно. Мы пойдем вторым путем, где предложим методику, с помощью которой любой желающий сможет самостоятельно оценить любое решение.

Секрет в том, что для объективного сравнения платформ нам потребуется обратить внимание не только на сами платформы, но и на операторов, а точнее – на их ключевые показатели. Четыре основных показателя: ARPU, LT, количество абонентов и, конечно же, затраты. Качество платформы обязательно должно отразиться в этих показателях.

Эти четыре компонента можно объединить в одну знакомую для многих формулу: формулу прибыли. Таким образом, качество платформы IPTV можно свести к одной оценке, что, согласитесь, значительно удобнее, чем пытаться оценить множество характеристик – функционал, дизайн, масштабируемость, отказоустойчивость, простоту обслуживания и другие, которые к тому же между собой напрямую нельзя сравнивать. Что важнее: поддержка расширенного EPG или масштабируемость платформы? Если спросите эксперта, он, несомненно, даст вам собственную оценку, спросите другого эксперта – получите еще одну оценку. Проблема в том, что все эти оценки субъективны, а вот конкурентоспособность платформы – это объективный показатель, который можно рассчитать по формуле, и он уж точно никак не может зависеть от мнения эксперта. Так что давайте считать, а не слушать мнения экспертов.

Здесь:

ARPU – средний ARPU,

LT – среднее время «жизни» абонента,

A – количество абонентов, подключивших услугу телевидения,

Cost – затраты.

LT – самый интересный параметр, он учитывает отток и скорость подключения абонентов. Каким образом – показано на примере ниже.

На рис. 1 показан случай, когда оператор в первый месяц подключил двух абонентов (желтый квадратик), во второй месяц – еще одного, но при этом один абонент ушел (красный квадратик – отток), в третьем месяце подключили еще одного, и опять один ушел. Отток составляет 50% от абонентской базы в месяц. Кошмар, но для примера подходит. LT в данном случае – это общее количество продаж: 6 разделить на количество подключенных абонентов за все время (4), получается 1,5 месяца.

На рис. 2 показан случай, когда отток равен нулю. Услуга хорошая, никто не отключается. LT в данном случае равен 2,25 месяца.

На рис. 3 показан случай, когда отток, как и в первом случае, равен 50%, но при этом скорость подключения абонентов выше, в первый же день были подключены четыре абонента. LT в данном случае равен 1,75.

Теперь можно переходить к оценке решений, используя нашу формулу и знания, накопленные годами.

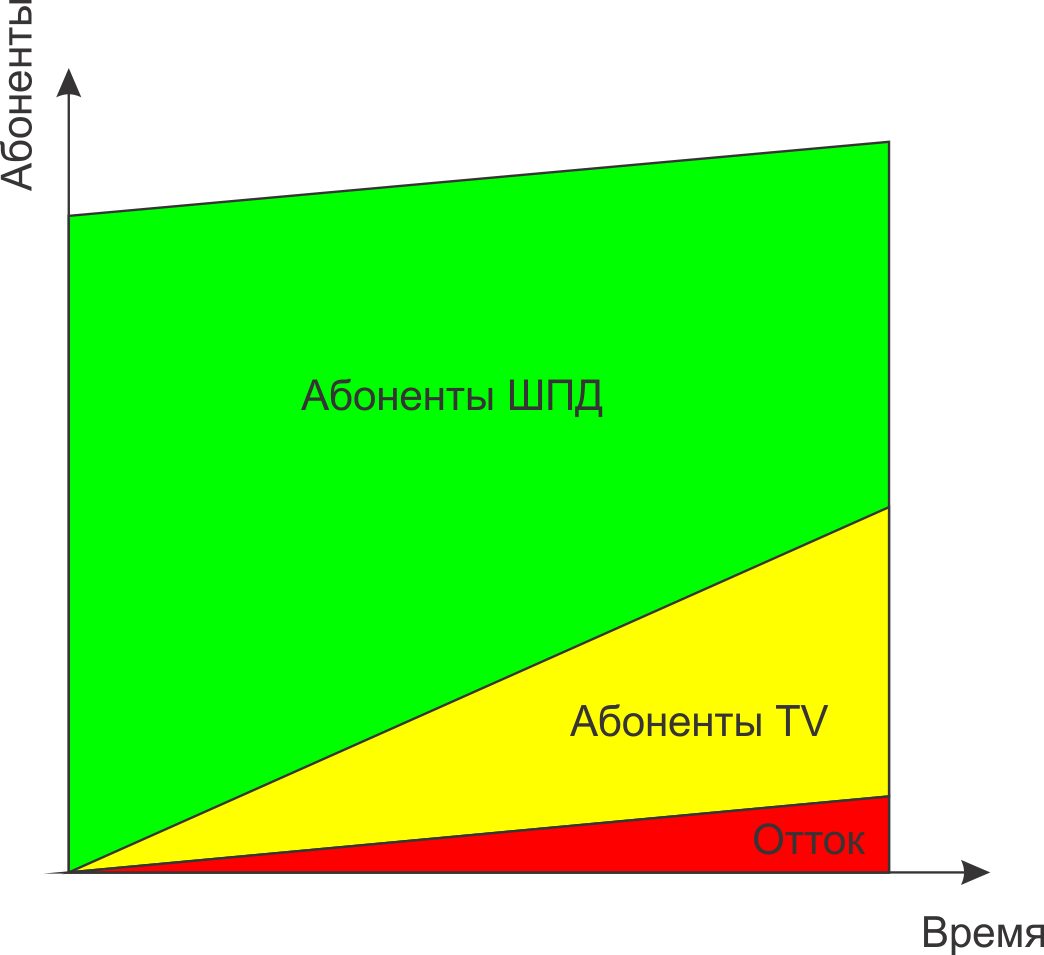

Методика следующая: мы будем брать компоненты формулы справа и выписывать, какие характеристики платформы IPTV на нее влияют и с какой силой. При этом для наглядности держите в голове следующую картинку.

Самая полезная платформа должна максимально поднять ARPU и расширить площадь желтой зоны. Тут два направления атаки:

1. Поднять верхнюю границу желтой области, которая отвечает за проникновение услуги (она же – первичные продажи услуги TV). Здесь можно добиться максимального эффекта.

2. Максимально затормозить рост нижней границы, сделать так, чтобы клиенты не уходили. Это не что иное, как борьба с оттоком.

А теперь к делу.

Первый компонент формулы – это средний ARPU. Конечно, на него влияет как контент, так и ценовая политика, но нас интересует то, какие характеристики платформы могут на него повлиять.

Во-первых, это функционал системы, отвечающий за доступ к разному контенту, ведь если нельзя показать контент, то и заработать на этом нельзя. В первую очередь это функционал, отвечающий за доступ к телеканалам, библиотеке фильмов, а также доступ к камерам видеонаблюдения. Сигнал с камер наблюдения – тоже контент, в некоторых случаях очень востребованный, а следовательно, и хорошо монетизируемый. Функционал доступа к архиву телепередач, а также к отложенному просмотру тоже можно сюда отнести.

Во-вторых, это функционал, отвечающий за показ рекламы, ведь зарабатывать на абоненте можно как продавая ему контент, так и показывая ему рекламу.

В-третьих, это функционал допродаж. К такому функционалу относится возможность продаж контента с экрана, включая рекомендательный механизм, способный показать клиенту, что еще можно купить.

Средний ARPU тем выше, чем лучше оператор умеет продавать. К сожалению, ни одна система не может полностью взять на себя эту задачу. Приобретаемое оператором решение – это инструмент, он может быть эффективным и не очень. Однако оператор с менее эффективным инструментом, но с отлаженным механизмом продаж может добиться большего, чем оператор с более эффективным инструментом. У кого кунг-фу круче, тот и победит.

Продажи в первую очередь зависят от маркетинга и налаженной системы продаж, во вторую – от контента и только в третью – от платформы !!!

Второй компонент – это среднее время «жизни» абонента. Оно, как мы знаем, тем больше, чем выше скорость привлечения абонентов – первичных продаж, и чем меньше отток. Начнем со второго параметра.

Частая аварийность и низкое качество картинки – вот что в первую очередь побуждает абонента сменить поставщика услуг. Но всё это в большей степени относится к качеству сети, нежели к платформе. Нас же интересует: что в платформе может побудить абонента уйти, вернее, наоборот – не уйти, а остаться? Забегая немного вперед, скажем, что именно на этот показатель больше всего и могут влиять определенные характеристики платформы. Итак (барабанная дробь!), что же это за якоря, которые способны удержать абонента?

Во-первых, как показал наш опыт, основанный на работе с более чем 300 операторами, это интерактивный функционал, а именно: пауза и архив телепередач, они же Timeshift и Catch up. Стоит заметить, что некоторые операторы не внедряют этот функционал в связи с тем, что не находят возможности его монетизировать, при этом затраты на его внедрение существенны.

Если посчитать количество абонентов, которые ушли к другому провайдеру, предоставляющему данную услугу, и затраты на компенсацию такого оттока, которые будут равны затратам на привлечение такого же числа абонентов, то получится, что затраты на привлечение новых абонентов значительно превосходят затраты на удержание, которые будут равны затратам запуска такого интерактивного функционала.

Наши наблюдения (более 300 операторов) показали, что отток у операторов с интерактивным функционалом значительно ниже, чем у операторов, не предоставляющих такой функционал.

К тому же, возможности монетизации такой услуги есть, только необходимо это делать правильно. Если абонент не готов напрямую платить за функцию паузы и архива, то можно создать специальный пакет с повышенной ценой, учитывающий затраты на этот функционал.

Главное, что абоненты, попробовавшие паузу и архив, уже не возвращаются к операторам, у которых есть только линейный просмотр. Таким образом, рано или поздно все абоненты попробуют интерактив, и операторы с линейным просмотром никого не смогут к себе завлечь, они обречены на вымирание, это вопрос времени.

Вторым якорным функционалом является возможность просмотра изображений с камер охранного телевидения. Это могут быть камеры, установленные во дворе или на лестничной клетке абонента. Здесь удержание абонента идет за счет камеры и архива, которые, как правило, жестко привязаны к решению провайдера.

Третьим якорем можно назвать доступ к разного рода кинотеатрам.

Если у оператора все хорошо, то отток не должен превышать 2–3%.

Помимо оттока на LT влияет скорость привлечения абонентов, она же – скорость первичных продаж, которая, в свою очередь, зависит от доступности услуги, а доступность услуги определяется линейкой поддерживаемого оборудования, о чем вскользь упоминалось ранее. Сюда же относится доступность приложения в маркетах смарт-телевизоров, Android и iOS. Абонент может сам найти ваше приложение в маркете и подключиться, не дожидаясь отдела продаж, но обычно это несущественные показатели в сравнении с результатами хорошего отдела продаж.

Третий компонент – количество абонентов, то есть количество первичных продаж. Широкая линейка оборудования и наличие приложений в маркетах. То, что такая характеристика платформы влияет сразу на два компонента формулы, говорит о том, что она чрезвычайно важна для повышения конкурентоспособности всего решения IPTV!

Но еще раз отметим, что в первую очередь на количество продаж влияет все же не платформа, а то, как построены продажи у оператора. Хороший результат – это когда количество абонентов IPTV составляет долю выше 50% от основной базы интернет-абонентов после года продаж. Наш опыт показывает, что далеко не все операторы достигают такого результата. В таких случаях оператору при выборе решения стоит обратить внимание не только на саму платформу, но и на компанию вендора: оказывает ли она услуги, направленные на повышение продаж услуг оператора и работы с оттоком. Если таких услуг нет, то это, как минимум, странно: это отсутствие опыта, непонимание проблемы, незрелость? По сути, любой производитель платформы напрямую финансово зависит от успеха (роста, стабильности) операторов-партнеров.

Что же осталось за бортом? Какие характеристики платформы можно часто встретить в рекламе, но они почти не влияют на отток, приток и ARPU? А это – так называемые фишечки, к которым относятся индивидуальный дизайн, различные расширенные описания EPG, голосовое управление или управление со смартфона. Без всего этого пользователь может обойтись, но с уверенностью можно сказать, что все эти функции требуют времени на разработку, а следовательно, и затрат, что не может не отразиться на стоимости решения, о чем речь пойдет чуть позже.

Начитанный маркетолог может возразить и заметить, что все эти затраты окупаются, что на самом деле все это может повлиять на лояльность клиента, особенно если опросы показали, что клиенту это нравится. В погоне за такой лояльностью можно поступить и проще: просто взять и дать абоненту деньги, и все опросы покажут, что клиент удовлетворен. Только это будет уже не бизнес, а благотворительность. Ошибка многих заключается в том, что правильная проверка лояльности клиента заключается не в анкетировании, а в замере оттока, именно отток – мерило лояльности. А если отток никак не связан с наличием или отсутствием того или иного функционала, то это значит: этот функционал не критичен в плане проявления лояльности клиента. Настоящее предназначение этого фишинга – продать оператору свое решение.

А теперь – внимание!

Есть такие решения, в которых есть и интерактивный функционал, и контент, и фишки. Конечно же, это дорого и богато. Но при этом такие решения не уменьшают отток, а наоборот.

Речь идет об ОТТ-провайдерах.

Неискушенный оператор думает, что, запуская на свою сеть ОТТ-провайдера, партнера, он без затрат решает вопрос предоставления своим абонентам дополнительной услуги интерактивного телевидения. А на самом деле он запускает на свою сеть стороннюю организацию и начинает продвигать ее услуги своим абонентам. В таком подходе запрятано скрытое противоречие: с одной стороны, партнеры делят прибыль; а с другой стороны, оба являются провайдерами на одной и той же базе. Поначалу оператор привлекает клиентов ОТТ-провайдеру, а тот делится с оператором прибылью, все хорошо. Но со временем противоречия растут, а именно – обостряется конкуренция за деньги абонента. В такой ситуации отчисления в сторону оператора могут сократиться до нуля, но это не самое плохое. Самое плохое то, что клиент может вообще отказаться от базовой услуги оператора и уйти к другому. Телевидением от ОТТ-провайдера абонент может пользоваться на любой другой сети. То есть это никакая не якорная услуга, а даже наоборот. У многих операторов наблюдается максимальный отток именно тех абонентов, которые пользовались телевидением привлеченного ОТТ-провайдера. И есть множество объяснений этому явлению, однако все они разбиваются о мнение людей, имевших успешный опыт таких взаимодействий: дескать, все это конспирология и паранойя автора, которому в детстве часто читали сказку про зайкину избушку. Все так, не будем спорить. Если кто-то готов рискнуть своим бизнесом, почему нет? В конце концов, успешный предприниматель от неуспешного отличается тем, что он когда-то лучше просчитал риски.

Затраты

Затраты состоят из затрат на платформу, на контент и на маркетинг.

Затраты на платформу. Тут понятно – чем ниже стоимость, тем решение конкурентоспособнее. Но не забудьте посчитать затраты на обслуживание и, самое главное, на развитие. В современном техническом мире, чтобы оставаться на месте, надо бежать, а чтобы добраться куда-то, надо бежать в два раза быстрее. Все очень быстро меняется, и этому нужно соответствовать: появляются новые абонентские устройства, новые смарт-телевизоры – все это надо поддерживать и размещать приложения в маркетах, поскольку все это влияет на доступность решения для абонентов.

На рынке можно найти и opensource-решения, но если посчитать затраты на их обслуживание, а главное, на развитие, то для этого придется содержать целый отдел разработки, такие затраты значительно выше, чем стоимость готовых решений на рынке. Чтобы в этом убедиться, достаточно посмотреть цены взятые на нашем сайте.

Цена решения на конкурентном рынке определяется затратами компании-разработчика. В 2011 году мы первые в мире предложили решение, предоставляющее операторам системы Middleware и защиты контента CAS/DRM в качестве облачного сервиса (PaaS), что не только поменяло форму затрат оператора: CAPEX перевела в OPEX, но позволило значительно их сократить. Сейчас это норма, поскольку облачная архитектура минимизирует издержки, связанные с масштабируемостью, быстрым запуском, предоставляет возможность дать тест полностью рабочей, боевой системы. Но не только использование облачной архитектуры позволяет минимизировать цены – вспомните о фишках, о которых речь шла выше, это тоже является причиной высоких цен. Мы осознанно не делаем то, что не может принести прибыль оператору. Чем ниже цена решения, тем оно более технологично.

Затраты на контент.

Затраты на контент – это затраты на лицензионные отчисления, а также на доставку контента (в некоторых случаях плата за технический сигнал, а где-то – и затраты на головную станцию).

Сам контент при большом количестве абонентов выгоднее брать напрямую у правообладателя.

А для старта лучше всего пользоваться услугой агрегатора. При этом агрегатор может предоставить и платформу, главное, чтобы она не была его нативной разработкой. Логика рассуждений такая же, как с нативными платформами производителей оборудования, поскольку когда оператор дорастет до того, чтобы самостоятельно закупать контент, ему потребуется и своя платформа. При этом переход с платформы агрегатора на свою – это затраты, которых можно избежать.

Затраты на маркетинг

Затраты на маркетинг, затраты, которые часто забывают посчитать, – это в основном затраты продаж. Стоимость привлечения абонентов – это инвестиции со стороны оператора. Даже если приходит ОТТ-провайдер и говорит, что «никаких инвестиций не нужно, бери и запускай услугу», это лукавство. Инвестиции есть. И это инвестиции на привлечение абонентов. Эти затраты не зависят от выбора решения, а зависят от места. В зависимости от региона РФ – это от 500 до 3000 рублей на одного абонента.

Итак, мы пробежались по всем компонентам и посмотрели, какие параметры платформы на что влияют. Та платформа, которая даст максимум прибыли конкретному оператору, и будет самой конкурентоспособной.

Главное – не забывайте «прокачивать» не только техническое решение, но и свой маркетинг.

Чтобы запустить на своей сети дополнительную услугу интерактивного телевидения на базе технологии IPTV, оператору необходимо определиться с тремя вопросами.

Все вопросы важны, но главным в этом списке является вопрос выбора платформы. Платформа – это то, на чем строится решение IPTV, два кита: система Middleware и система защиты контента CAS/DRM. Если оператор в первый раз ошибся, то просто взять и поменять платформу IPTV будет уже не так легко. Во многих случаях это ведет к серьезным накладным расходам, поскольку замена платформы может повлечь за собой замену всего парка абонентского оборудования. По этой причине не стоит выбирать нативные платформы производителей оборудования. Например, оператор нашел на рынке производителя приставок с очень привлекательной ценой, а в «подарок» (на самом деле цена уже учтена в стоимости оборудования) он также получает платформу от производителя. Казалось бы, красота! Кто не любит подарки? Но такие подарки делаются не просто так, а для того, чтобы привязать оператора к себе, «заякорить». Работать с другими устройствами такая платформа, скорее всего, не будет или условия поддержки стороннего оборудования будут дорогими, побуждая оператора покупать оборудование у производителя.

Отсюда правило: платформа должна работать с разным оборудованием от разных производителей, и чем их больше, тем лучше.

Выбор платформы – это еще и выбор линейки доступных абонентам абонентских устройств. Чем больше абонентских устройств поддерживает платформа, тем лучше; при этом сильным конкурентным преимуществом являются мультискрин-решения, работающие на разных экранах, использующие приставки, смарт-телевизоры и смартфоны. Это ни много ни мало определяет доступность услуги IPTV, о чем дальше будет более подробное пояснение.

Качество платформы как ключевого элемента всего решения и будет формировать конкурентоспособность провайдера на новом для него рынке телевизионных услуг.

Но какие платформы эффективнее?

Есть два способа в этом разобраться: первый – это взять и рассмотреть все имеющиеся на рынке решения. Но это долго и сложно. Мы пойдем вторым путем, где предложим методику, с помощью которой любой желающий сможет самостоятельно оценить любое решение.

Секрет в том, что для объективного сравнения платформ нам потребуется обратить внимание не только на сами платформы, но и на операторов, а точнее – на их ключевые показатели. Четыре основных показателя: ARPU, LT, количество абонентов и, конечно же, затраты. Качество платформы обязательно должно отразиться в этих показателях.

Эти четыре компонента можно объединить в одну знакомую для многих формулу: формулу прибыли. Таким образом, качество платформы IPTV можно свести к одной оценке, что, согласитесь, значительно удобнее, чем пытаться оценить множество характеристик – функционал, дизайн, масштабируемость, отказоустойчивость, простоту обслуживания и другие, которые к тому же между собой напрямую нельзя сравнивать. Что важнее: поддержка расширенного EPG или масштабируемость платформы? Если спросите эксперта, он, несомненно, даст вам собственную оценку, спросите другого эксперта – получите еще одну оценку. Проблема в том, что все эти оценки субъективны, а вот конкурентоспособность платформы – это объективный показатель, который можно рассчитать по формуле, и он уж точно никак не может зависеть от мнения эксперта. Так что давайте считать, а не слушать мнения экспертов.

Здесь:

ARPU – средний ARPU,

LT – среднее время «жизни» абонента,

A – количество абонентов, подключивших услугу телевидения,

Cost – затраты.

LT – самый интересный параметр, он учитывает отток и скорость подключения абонентов. Каким образом – показано на примере ниже.

На рис. 1 показан случай, когда оператор в первый месяц подключил двух абонентов (желтый квадратик), во второй месяц – еще одного, но при этом один абонент ушел (красный квадратик – отток), в третьем месяце подключили еще одного, и опять один ушел. Отток составляет 50% от абонентской базы в месяц. Кошмар, но для примера подходит. LT в данном случае – это общее количество продаж: 6 разделить на количество подключенных абонентов за все время (4), получается 1,5 месяца.

На рис. 2 показан случай, когда отток равен нулю. Услуга хорошая, никто не отключается. LT в данном случае равен 2,25 месяца.

На рис. 3 показан случай, когда отток, как и в первом случае, равен 50%, но при этом скорость подключения абонентов выше, в первый же день были подключены четыре абонента. LT в данном случае равен 1,75.

Теперь можно переходить к оценке решений, используя нашу формулу и знания, накопленные годами.

Методика следующая: мы будем брать компоненты формулы справа и выписывать, какие характеристики платформы IPTV на нее влияют и с какой силой. При этом для наглядности держите в голове следующую картинку.

Самая полезная платформа должна максимально поднять ARPU и расширить площадь желтой зоны. Тут два направления атаки:

1. Поднять верхнюю границу желтой области, которая отвечает за проникновение услуги (она же – первичные продажи услуги TV). Здесь можно добиться максимального эффекта.

2. Максимально затормозить рост нижней границы, сделать так, чтобы клиенты не уходили. Это не что иное, как борьба с оттоком.

А теперь к делу.

Первый компонент формулы – это средний ARPU. Конечно, на него влияет как контент, так и ценовая политика, но нас интересует то, какие характеристики платформы могут на него повлиять.

Во-первых, это функционал системы, отвечающий за доступ к разному контенту, ведь если нельзя показать контент, то и заработать на этом нельзя. В первую очередь это функционал, отвечающий за доступ к телеканалам, библиотеке фильмов, а также доступ к камерам видеонаблюдения. Сигнал с камер наблюдения – тоже контент, в некоторых случаях очень востребованный, а следовательно, и хорошо монетизируемый. Функционал доступа к архиву телепередач, а также к отложенному просмотру тоже можно сюда отнести.

Во-вторых, это функционал, отвечающий за показ рекламы, ведь зарабатывать на абоненте можно как продавая ему контент, так и показывая ему рекламу.

В-третьих, это функционал допродаж. К такому функционалу относится возможность продаж контента с экрана, включая рекомендательный механизм, способный показать клиенту, что еще можно купить.

Средний ARPU тем выше, чем лучше оператор умеет продавать. К сожалению, ни одна система не может полностью взять на себя эту задачу. Приобретаемое оператором решение – это инструмент, он может быть эффективным и не очень. Однако оператор с менее эффективным инструментом, но с отлаженным механизмом продаж может добиться большего, чем оператор с более эффективным инструментом. У кого кунг-фу круче, тот и победит.

Продажи в первую очередь зависят от маркетинга и налаженной системы продаж, во вторую – от контента и только в третью – от платформы !!!

Второй компонент – это среднее время «жизни» абонента. Оно, как мы знаем, тем больше, чем выше скорость привлечения абонентов – первичных продаж, и чем меньше отток. Начнем со второго параметра.

Частая аварийность и низкое качество картинки – вот что в первую очередь побуждает абонента сменить поставщика услуг. Но всё это в большей степени относится к качеству сети, нежели к платформе. Нас же интересует: что в платформе может побудить абонента уйти, вернее, наоборот – не уйти, а остаться? Забегая немного вперед, скажем, что именно на этот показатель больше всего и могут влиять определенные характеристики платформы. Итак (барабанная дробь!), что же это за якоря, которые способны удержать абонента?

Во-первых, как показал наш опыт, основанный на работе с более чем 300 операторами, это интерактивный функционал, а именно: пауза и архив телепередач, они же Timeshift и Catch up. Стоит заметить, что некоторые операторы не внедряют этот функционал в связи с тем, что не находят возможности его монетизировать, при этом затраты на его внедрение существенны.

Если посчитать количество абонентов, которые ушли к другому провайдеру, предоставляющему данную услугу, и затраты на компенсацию такого оттока, которые будут равны затратам на привлечение такого же числа абонентов, то получится, что затраты на привлечение новых абонентов значительно превосходят затраты на удержание, которые будут равны затратам запуска такого интерактивного функционала.

Наши наблюдения (более 300 операторов) показали, что отток у операторов с интерактивным функционалом значительно ниже, чем у операторов, не предоставляющих такой функционал.

К тому же, возможности монетизации такой услуги есть, только необходимо это делать правильно. Если абонент не готов напрямую платить за функцию паузы и архива, то можно создать специальный пакет с повышенной ценой, учитывающий затраты на этот функционал.

Главное, что абоненты, попробовавшие паузу и архив, уже не возвращаются к операторам, у которых есть только линейный просмотр. Таким образом, рано или поздно все абоненты попробуют интерактив, и операторы с линейным просмотром никого не смогут к себе завлечь, они обречены на вымирание, это вопрос времени.

Вторым якорным функционалом является возможность просмотра изображений с камер охранного телевидения. Это могут быть камеры, установленные во дворе или на лестничной клетке абонента. Здесь удержание абонента идет за счет камеры и архива, которые, как правило, жестко привязаны к решению провайдера.

Третьим якорем можно назвать доступ к разного рода кинотеатрам.

Если у оператора все хорошо, то отток не должен превышать 2–3%.

Помимо оттока на LT влияет скорость привлечения абонентов, она же – скорость первичных продаж, которая, в свою очередь, зависит от доступности услуги, а доступность услуги определяется линейкой поддерживаемого оборудования, о чем вскользь упоминалось ранее. Сюда же относится доступность приложения в маркетах смарт-телевизоров, Android и iOS. Абонент может сам найти ваше приложение в маркете и подключиться, не дожидаясь отдела продаж, но обычно это несущественные показатели в сравнении с результатами хорошего отдела продаж.

Третий компонент – количество абонентов, то есть количество первичных продаж. Широкая линейка оборудования и наличие приложений в маркетах. То, что такая характеристика платформы влияет сразу на два компонента формулы, говорит о том, что она чрезвычайно важна для повышения конкурентоспособности всего решения IPTV!

Но еще раз отметим, что в первую очередь на количество продаж влияет все же не платформа, а то, как построены продажи у оператора. Хороший результат – это когда количество абонентов IPTV составляет долю выше 50% от основной базы интернет-абонентов после года продаж. Наш опыт показывает, что далеко не все операторы достигают такого результата. В таких случаях оператору при выборе решения стоит обратить внимание не только на саму платформу, но и на компанию вендора: оказывает ли она услуги, направленные на повышение продаж услуг оператора и работы с оттоком. Если таких услуг нет, то это, как минимум, странно: это отсутствие опыта, непонимание проблемы, незрелость? По сути, любой производитель платформы напрямую финансово зависит от успеха (роста, стабильности) операторов-партнеров.

Что же осталось за бортом? Какие характеристики платформы можно часто встретить в рекламе, но они почти не влияют на отток, приток и ARPU? А это – так называемые фишечки, к которым относятся индивидуальный дизайн, различные расширенные описания EPG, голосовое управление или управление со смартфона. Без всего этого пользователь может обойтись, но с уверенностью можно сказать, что все эти функции требуют времени на разработку, а следовательно, и затрат, что не может не отразиться на стоимости решения, о чем речь пойдет чуть позже.

Начитанный маркетолог может возразить и заметить, что все эти затраты окупаются, что на самом деле все это может повлиять на лояльность клиента, особенно если опросы показали, что клиенту это нравится. В погоне за такой лояльностью можно поступить и проще: просто взять и дать абоненту деньги, и все опросы покажут, что клиент удовлетворен. Только это будет уже не бизнес, а благотворительность. Ошибка многих заключается в том, что правильная проверка лояльности клиента заключается не в анкетировании, а в замере оттока, именно отток – мерило лояльности. А если отток никак не связан с наличием или отсутствием того или иного функционала, то это значит: этот функционал не критичен в плане проявления лояльности клиента. Настоящее предназначение этого фишинга – продать оператору свое решение.

А теперь – внимание!

Есть такие решения, в которых есть и интерактивный функционал, и контент, и фишки. Конечно же, это дорого и богато. Но при этом такие решения не уменьшают отток, а наоборот.

Речь идет об ОТТ-провайдерах.

Неискушенный оператор думает, что, запуская на свою сеть ОТТ-провайдера, партнера, он без затрат решает вопрос предоставления своим абонентам дополнительной услуги интерактивного телевидения. А на самом деле он запускает на свою сеть стороннюю организацию и начинает продвигать ее услуги своим абонентам. В таком подходе запрятано скрытое противоречие: с одной стороны, партнеры делят прибыль; а с другой стороны, оба являются провайдерами на одной и той же базе. Поначалу оператор привлекает клиентов ОТТ-провайдеру, а тот делится с оператором прибылью, все хорошо. Но со временем противоречия растут, а именно – обостряется конкуренция за деньги абонента. В такой ситуации отчисления в сторону оператора могут сократиться до нуля, но это не самое плохое. Самое плохое то, что клиент может вообще отказаться от базовой услуги оператора и уйти к другому. Телевидением от ОТТ-провайдера абонент может пользоваться на любой другой сети. То есть это никакая не якорная услуга, а даже наоборот. У многих операторов наблюдается максимальный отток именно тех абонентов, которые пользовались телевидением привлеченного ОТТ-провайдера. И есть множество объяснений этому явлению, однако все они разбиваются о мнение людей, имевших успешный опыт таких взаимодействий: дескать, все это конспирология и паранойя автора, которому в детстве часто читали сказку про зайкину избушку. Все так, не будем спорить. Если кто-то готов рискнуть своим бизнесом, почему нет? В конце концов, успешный предприниматель от неуспешного отличается тем, что он когда-то лучше просчитал риски.

Затраты

Затраты состоят из затрат на платформу, на контент и на маркетинг.

Затраты на платформу. Тут понятно – чем ниже стоимость, тем решение конкурентоспособнее. Но не забудьте посчитать затраты на обслуживание и, самое главное, на развитие. В современном техническом мире, чтобы оставаться на месте, надо бежать, а чтобы добраться куда-то, надо бежать в два раза быстрее. Все очень быстро меняется, и этому нужно соответствовать: появляются новые абонентские устройства, новые смарт-телевизоры – все это надо поддерживать и размещать приложения в маркетах, поскольку все это влияет на доступность решения для абонентов.

На рынке можно найти и opensource-решения, но если посчитать затраты на их обслуживание, а главное, на развитие, то для этого придется содержать целый отдел разработки, такие затраты значительно выше, чем стоимость готовых решений на рынке. Чтобы в этом убедиться, достаточно посмотреть цены взятые на нашем сайте.

Цена решения на конкурентном рынке определяется затратами компании-разработчика. В 2011 году мы первые в мире предложили решение, предоставляющее операторам системы Middleware и защиты контента CAS/DRM в качестве облачного сервиса (PaaS), что не только поменяло форму затрат оператора: CAPEX перевела в OPEX, но позволило значительно их сократить. Сейчас это норма, поскольку облачная архитектура минимизирует издержки, связанные с масштабируемостью, быстрым запуском, предоставляет возможность дать тест полностью рабочей, боевой системы. Но не только использование облачной архитектуры позволяет минимизировать цены – вспомните о фишках, о которых речь шла выше, это тоже является причиной высоких цен. Мы осознанно не делаем то, что не может принести прибыль оператору. Чем ниже цена решения, тем оно более технологично.

Затраты на контент.

Затраты на контент – это затраты на лицензионные отчисления, а также на доставку контента (в некоторых случаях плата за технический сигнал, а где-то – и затраты на головную станцию).

Сам контент при большом количестве абонентов выгоднее брать напрямую у правообладателя.

А для старта лучше всего пользоваться услугой агрегатора. При этом агрегатор может предоставить и платформу, главное, чтобы она не была его нативной разработкой. Логика рассуждений такая же, как с нативными платформами производителей оборудования, поскольку когда оператор дорастет до того, чтобы самостоятельно закупать контент, ему потребуется и своя платформа. При этом переход с платформы агрегатора на свою – это затраты, которых можно избежать.

Затраты на маркетинг

Затраты на маркетинг, затраты, которые часто забывают посчитать, – это в основном затраты продаж. Стоимость привлечения абонентов – это инвестиции со стороны оператора. Даже если приходит ОТТ-провайдер и говорит, что «никаких инвестиций не нужно, бери и запускай услугу», это лукавство. Инвестиции есть. И это инвестиции на привлечение абонентов. Эти затраты не зависят от выбора решения, а зависят от места. В зависимости от региона РФ – это от 500 до 3000 рублей на одного абонента.

Итак, мы пробежались по всем компонентам и посмотрели, какие параметры платформы на что влияют. Та платформа, которая даст максимум прибыли конкретному оператору, и будет самой конкурентоспособной.

Главное – не забывайте «прокачивать» не только техническое решение, но и свой маркетинг.

erlyvideo

У вас есть система прогнозирования готовности абонента отписаться и предотвращения этого?