Несколько месяцев назад на Хабре был опубликован материал, в котором описывался алгоритм движения денег в банковской системе. Однако привычные нам банки — не единственный инструмент, которые жители разных стран мира используют для работы с финансами.

Одна из таких финансово-расчетных систем получила название «Хавала». Она зародилась в Индостане задолго до появления банковской системы западного образца (по разным оценкам, она работала уже в 8 веке), и до сих пор используется многими гражданами стран Среднего Востока, Африки и Азии в качестве альтернативного инструмента расчетов.

Подпольный банкинг

Словом «хавала» в арабском языке обозначают вексель или посылку. Особенностью системы хавала является тот факт, что все финансовые операции (перемещение из страны в страну денег, драгоценностей или золота) выполняются без всяких документальных подтверждений — работа строится на доверии участников процесса.

Главным звеном системы хавала являются брокеры системы — их называют «хаваладарами». Именно они организуют переводы между странами. При этом физически деньги не покидают пределы государства: отправитель просто отдает деньги брокеру в одной стране, получает от него секретный код (например, цифры с одной из купюр), который затем получатель в другой стране должен назвать второму брокеру, чтобы получить эквивалент начальной суммы в местной валюте.

Впоследствии брокеры рассчитываются между собой по клиринговой схеме — для закрытия сальдо могут использоваться золото, драгоценные металлы, или оказываться какие-то услуги.

Точное количество брокеров хавалы, работающих в мире, невозможно подсчитать — оценки колеблются от 5000 до десятков тысяч. Существуют региональные разновидности хавалы, например, «хунди» в Индии.

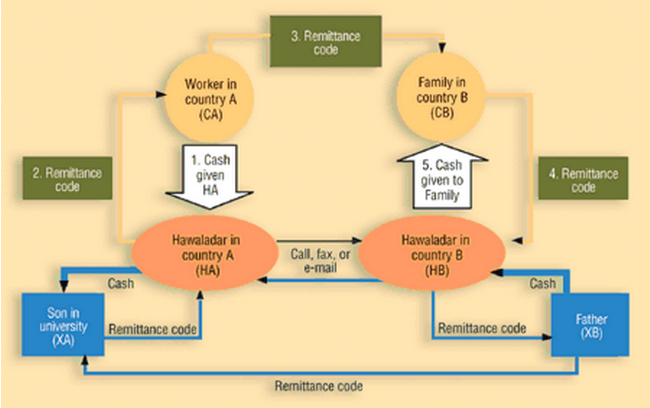

Как это работает

Схему работы хавалы проще проиллюстрировать на примере.

Предположим, что клиент (CA) из страны A хочет совершить перевод (или оплатить какие-то свои обязательства) в адрес клиента CB из страны B. Хаваладар (брокер) HA из страны A получает деньги в валюте страны A и предоставляет ему код для подтверждения транзакции. Затем он по email, факсу или телефону связывается с хаваладаром из второй страны (HB) и сообщает ему детали перевода и сумму, эквивалент которой в местной валюте нужно выдать получателю (CB). Чтобы получить деньги получатель должен назвать хаваладару код, который первый брокер назвал отправителю перевода.

Такая схема называется «простой обратной хавалой» — в этом случае деньги физически не переводятся от брокера брокеру. Если предположить, что отправитель находится в США, а получатель в Индии, то индийский хаваладар осуществит выплату получателю из собственных средств. Впоследствии для сведения счетов брокер в США совершит выплату получателю в этой стране от имени клиента из Индии.

С течением времени общая чистая сумма транзакций может уравновеситься, но обычно асимметрия денежных потоков между странами не позволяет этого добиться. Поэтому в конечном итоге проводятся взаиморасчеты, для которых могут даже использоваться переводы с помощью обычной банковской системы.

Описанный выше способ — не единственная разновидность хавалы. Существует также варианты трехсторонних соглашений с брокерами. Хаваладары могут входить в состав сети, распространенной на несколько юрисдикций. Тогда они используют сальдо взаимных расчетов и корреспондентов для сведения своих соответствующих счетов.

В примере выше брокеры из США и Индии могут работать в одной и той же широкой сети. После первой транзакции хаваладар из США становится должником индийского брокера. При этом второй брокер может иметь клиента, который хочет осуществить перевод в третью страну, например, Сомали. Если у этого брокера нет партнеров в нужной стране, он может обратиться за помощью к хаваладару в США, попросив его найти партнера в Сомали, который должен денег самому брокеру из США. Когда хаваладар в Сомали совершит выплату получателю от имени брокера в Индии все взаиморасчеты оказываются закрытыми.

Еще одним способом совершения выплат по системе хавала является использование торговых сделок с завышенными или заниженными счетами. Согласно отчету группы разработки финансовых мер борьбы с отмыванием денег (FATF), соглашения подобного типа распространены в Афганистане, Иране, Пакистане и Сомали. В такой конфигурации брокеры осуществляют платежи из активного сальдо наличных или безналичных средств по запросу той или иной организации, которая уже, в свою очередь, делает выплаты частным получателям в стране назначения перевода.

Для чего нужна хавала

Хавала позволяет быстро (от 24 до 48 часов) переводить значительные суммы денег с минимальными комиссиями, делая операции совершенно «невидимыми» для властей стран, между которыми осуществляются транзакции.

Как правило, переводы по системе «обратной хавалы» используют иммигранты из развивающихся стран для отправки денег на родину. Не всегда отправители денег хотят к себе лишнего внимания или в принципе имеют возможность пользоваться банковскими услугами. Они могут находиться в стране нелегально или с просроченной визой. В таком случае хавала становится практически единственным средством отправки денег без необходимости подтверждать свою личность, что обязательно потребуется в случае банковского перевода.

Помимо частных лиц, переводами хавалы пользуются целые страны — в 2008 году издание Financial Times публиковало разбор того, как с помощью этой финансовой системы страна обходила санкции, наложенные на ее банки. Как выяснили журналисты, центральный банк Ирана выдавал брокерам хавалы лицензии на деятельность по переводу денег, которые в конечном итоге оказывались на счетах в банках США, Европы и страны Азии.

Отношение властей

Простота использования системы, а также ее непрозрачность для представителей власти и минимум «бумажной волокиты» делают хавалу привлекательным инструментом для отмывания денег или уклонения от уплаты налогов. Существуют также подозрения в использовании хавалы террористическими организациями — спецслужбы США обратили внимание на систему после атак 11 сентября.

Находили пункты сети хавала и в России — например, несколько лет назад СМИ писали о закрытии целой сети подпольных пунктов по переводу денег в Москве.

Противодействие «теневым банкам» хавалы — крайне сложная задача. Некоторые экономисты даже предлагают идти не по пути их запрещения, а предотвращения использования хавалы для преступных целей. Одним из них является заместитель директора Международного валютного фонда (МВФ) Мохаммеда Эль-Корчи в своей статье “The Hawala System” еще в 2002 году заявил о том, что пока у людей есть причины, использовать хавалу, такие системы будут существовать и даже расширяться.

«Если формальный банковский сектор собирается конкурировать с теневым бизнесом денежных переводов, ему нужно фокусироваться на улучшении качества сервиса и снижении комисиий, — считает Эль-Корчи. — Кроме того, властям нужно вести постоянную работу по модернизации и либерализации финансового сектора, а также устранения его неэффективностей и слабых мест, создающих неудобства для пользователей».

Список литературы:

Комментарии (16)

AcidVenom

02.10.2015 13:37+1Для ленивых: «хавалА» — ударение на последний слог. Произносится так же, как и «кабала».

lockywolf

02.10.2015 14:32+1Слышал о системе, и в связи с этим у меня вознкает два вопроса:

Первый: С последним пунктом алгоритма какая-то беда.

Понятно, что денежные потоки несимметричны, причём очень сильно. При ввозе же больших сумм в страну (а суммы там будут огого) государство обычно требует если не заплатить подоходный налог (что часто бывает!), то хотя бы задекларировать.

Получается, что «Хавала», чтобы окупить эти «13%», должна брать с клиентов здоровенную комиссию. Причём непонятно же, как брокеры договариваются о комиссии.

Второй: как найти моего ближайшего брокера?AcidVenom

02.10.2015 14:37Скорее всего взаиморасчеты происходят не только между этими двумя брокерами, а по какой-то хитрой трехсторонней+ схеме. Или транзакции бьются на мелкие, не подлежащие комиссиям и т.д.

dkoplovich

02.10.2015 14:55+1Большие суммы по взаиморасчетам между брокерами не возят в чемоданах через границу. Их гоняют между юрлицами по безналу, подмешивая их в реальные денежные потоки.

Gromo

06.10.2015 16:41Могу привести реальный пример пересылки денег из Кореи в Узбекистан. Т.к. у нас имеется проблема ограничения вывоза баксов, то система пересылания гастарбайтерами денег из Кореи в Узбекистан очень даже оправдана как для пересылающих, так и для «брокеров» — деньги пересылаются с 0% комиссией. Суть в том, что торговцы, привозящие товары из Кореи, не могут вывезти большие суммы денег из страны, поэтому им выгодно, если кто-то заплатит в Корее поставщику, а местный «продавец» уже тут рассчитается с получателем в счёт будущих покупок.

iamAnton

02.10.2015 15:58+1Как это работало в восьмом веке без телефонов, емэйлов и прочего?

neopug

02.10.2015 18:11+9Известно как — при помощи RFC 1149. Его к тому моменту еще не формализировали, но работал протокол — будь здоров.

Кадры, согласно RFC 1149

mezastel

03.10.2015 00:14+3Этот блог-пост не соответствует тематике Хабра, т.к. непонятно где тут ИТ, программирование и иже с ними.

BupycNet

03.10.2015 08:26А теперь представьте, что это можно делать и в сети. К примеру, из США человек захочет перевести деньги в Россию. А, к примеру, прямые переводы затруднительны. Человек передает деньги брокеру в США банковским переводом, потом связывается с другим в России и тот может передать из своих денег хоть через WebMoney или яндекс деньги. Также и в обратную сторону — кто то захотел из России в США перевести, те же брокеры обмениваются в обратном порядке.

mmvds

05.10.2015 11:19Так есть же в сети такое, splitwise называется — система взаимозачетов, мы в компании пользуемся чтоб оплачивать бизнес ланчи/подарки на ДР и т.д. Один платит, сумму можно разбросать по участвовавшим эквивалентно или в разных долях. В следующий раз платит кто-то другой, по балансу можно определить кто платит следующим (например если твой баланс меньше -1000). Получается своя маленькая хавала. Хотите создать международную — пожалуйста, нужно «просто» найти надежных брокеров в разных странах и включить их в одну группу. Можно создать несколько групп, которые будут пересекаться, т.е. например есть 2 человека состоящих одновременно в разных группах, за счет только этого они могут вывести суммарный баланс у обоих групп в равновесие. Все неочевидные цепочки передач денег за вас рассчитаются. Единственная особенность — все члены группы должны доверять друг другу, у нас с этим проблем нет, т.к. все работаем в одной компании, если кто-либо будет уходить, просто купит тортиков на сумму его долга или вложит эти деньги в общую кассу…

webmascon

03.10.2015 04:42Тоже мне новость. Так ломбардийские банки работали еще в средние века. Хавала мухавала. Элементарщина. Серия книг Морриса Дрюона. Прекрасно это описывает.

mmvds

Чем-то напомнило проект splitwise.com