Проблема

Количество случаев мошенничества просто зашкаливает. Статьи о фактах мошенничества появляются чуть ли не каждый день. Происходит это при полном попустительстве государства и полиции, которая занята оппозицией. А вполне вероятно, что мафии это выгодно, погружать народ в кредиты.

Банки сообразили, что в большинстве случаев это проблема клиента, а им прибыль с процентов по украденным кредитам, поэтому у них и нет заинтересованности реально прекратить этот беспредел, под видом защиты они хотят только глубже залезть к клиентам в штаны. Банки позволяют легко деньги украсть, но не позволяют закрыть счёт даже когда уже в суде много раз воля клиента закрыть счёт была озвучена.

Двухфакторная защита банков на самом деле однофакторная раз мошенникам удаётся менять телефонные номера клиентов и угонять доступ в приложения и ЛК банков.

Попытаемся разобраться так ли бессильно государство, полиция, банки, люди перед жуликами. В Европейском Союзе такого почти нет, во всяком случае в таких масштабах как в России, там значит вопрос решён. Приведём схемы взломов аккаунтов пользователей и возможные варианты защиты.

Как мошенники крадут деньги

Очень много статей из серии N способов как мошенники крадут деньги с банковских карт описывают как разные варианты схемы звонков телефонных мошенников. На самом деле это ровно один вариант, который называется “социальная инженерия” или проще телефонный развод.

Если позвонили из банка, ГосУслуг, службы безопасности, следственного комитета, прокуратуры, полиции, ФСБ, суда, то самое правильное сразу повесить трубку, а номер внести в чёрный список. В идеале вообще не брать трубку с незнакомых номеров. Всё что нужно органам, они сообщат повесткой, сами вас доставят на допрос, и там самое лучшее пользоваться 51 статьёй и никогда не разговаривайте с силовиками. Банк всё что нужно сообщит в письменной форме в своём приложении или личном кабинете банка. Важно помнить, что вы не можете доверять ни входящим звонкам, ни СМС. Номер отправителя легко подделать, см. как Навальный развёл своего отравителя.

Не лишним будет повторить, что не надо:

открывать все письма с загрузкой всего контента, тем самым та сторона знает, что письмо открыли;

открывать прикреплённые файлы, если вы не ждали их получения;

переходить по ссылке в письме, смс, соцсетях, на разных левых сайтах, если вы не ожидали эту ссылку от банка, например, регистрируясь или восстанавливая пароль;

не устанавливайте лишнее ПО.

Есть более банальные способы потери денег — утеря контроля над:

телефонным номером;

адресом электронной почты;

аккаунтом ГосУслуг;

смартфоном, компьютером.

Теперь мы рассмотрим всё это с других точек зрения.

Ключи и алгоритмы защиты

Вход в информационную систему подобен входу в жилище или открытию автомобиля. Хорошо если у вас один ключ. Лучше когда два. Совсем хорошо, когда открыв дверь нужно ещё знать, где отключить сигнализацию, которую если не отключить, то приедет охрана. На автомобили ставили просто тумблер, который пока не переключишь электрическая цепь не включится.

Перечислим какие типы ключей есть в нашем распоряжении:

Логин как правило это: email или телефон или номер карты.

Пароль.

Второй пароль — кодовое слово.

Таблица одноразовых паролей, данные о последней операции, персональные данные.

Аккаунт электронной почты, ГосУслуг или ещё какой.

SMS, телефонный звонок (см. Как мы боролись с фейковыми аккаунтами на сайте знакомств).

Приложение на смартфоне, генератор одноразовых паролей, Яндекс-Google-аутентификация, сумма блокировки текущей операции.

Аппаратные генератор одноразовых паролей, аппаратный токен.

Статический IP-адрес, подсеть, геолокация.

Общение в Telegram, WhatsApp.

Тумблер разрешающий операции сверх заданного лимита. Это может быть последовательность определённых действий.

Типы ключей я расположил в направлении сложности их взлома.

Пароль можно потерять, его может украсть вирус, его можно ввести на фишинговом сайте. Кодовое слово, паспортные данные клиенты часто называют при звонке в банк, а записи телефонных разговоров пишутся не только в банке, но и у операторов связи. Данные об операциях по счёту могут украсть через социальную инженерию, через ментов в даркнете, да и просто проследить, что вот клиент только что заправился. Прочие типы требуют уже завладения смартфоном физически или путём заражения вирусом. Аппаратным генератором кодов можно завладеть только физически. Вирусы ему не страшны. Статический IP можно получить взломав WiFi сеть клиента, но следов много, надо приблизиться к жилищу и засветиться на камерах. А если для входа в банк вы используете VPN, то даже взлом WiFi не поможет.

К алгоритмам защиты относится порядок аутентификации. Информационная система может предложить пользователю на выбор как подтвердить отправку платежа. И только пользователь знает, что по понедельникам он подтверждает кодом Яндекс-аутентификатора, во вторник Google, в среду аппаратным токеном и т.д. Для перевода крупной суммы может быть последовательность действий в виде перевод суммы на вновь открытый счёт или виртуальную карту или вклад, и только уже оттуда перевод дальше. Может быть назначено второе лицо, которое в ЛК своего банка должно ввести будет код для подтверждения платежа. Тем самым, даже если бандиты получат физический доступ ко всем девайсам и ключам клиента, самому клиенту, заставят его самого ввести все коды и даже голосом позвонить в банк и подтвердить, что он это он, то на уровне даже не оператора банка, а службы безопасности банка сработает сигнал, что по локации клиента надо полицию присылать.

Главная причина успеха мошенников — однофакторная аутентификация

— Дайте мне в аренду метр государственной границы.

— Почему метр?

— Чтобы чемодан проходил.

Множество ключей не имеют смысла, если есть один суперключ или завладев одним ключом можно перевыпустить или сменить другие ключи.

Банковские информационные системы должны использовать многофакторную аутентификацию по независимым ключам доступа. На деле же у них есть один суперключ — сим-карта телефона или персональные данные клиента. На Тинькофф Банк, Альфа-банк и другие банки стабильный поток жалоб, когда мошенники меняют номер телефона клиента, затем устанавливают приложение, получают все требуемые смс-коды, воруют те деньги, которые есть, дополнительно открывают кредиты и воруют ещё деньги, которых нет.

Все данные, которые банки спрашивают по телефону не являются фактором аутентификации клиента. Мошенники могут позвонить и выяснить их от имени банка, может запись разговора утечь.

Истории как подделывали сим-карты в каких-нибудь Мухосрансках тоже были.

Что должно сделать государство

Перестать блокировать РосКомПозором оппозиционные сайты и заняться прямыми своими обязанностями операторами связи, которые без должной авторизации продают услуги телефонной связи мошенникам да ещё позволяют подменять телефонный номер.

Следить за call-центрами мошенников. Они же по ключевым словам выявляются. Распознавание голоса работает хорошо.

Суды должны наказывать банки за случаи, когда мошенники получили кредит по откровенно липовым документам, а сотрудники банка не проявили должной осмотрительности. Налоговая ведь доначисляет дикие налоги и штрафы за непроявление должной осмотрительности при выборе поставщиков услуг.

В УК РФ есть статья 293 Халатность. Тут именно она и есть: “Халатность, то есть неисполнение или ненадлежащее исполнение должностным лицом своих обязанностей вследствие недобросовестного или небрежного отношения к службе либо обязанностей по должности, если это повлекло причинение крупного ущерба или существенное нарушение прав и законных интересов граждан”.

Что должны сделать банки

Внедрить как можно больше вариантов аутентификации клиента и подтверждения платежа. Если клиент хочет иметь 10 независимых ключей, то пусть имеет. Если хоть один потеряет, то дальше ногами топает в банк. Позор банкам, которые позволяют поставить приложение и получить доступ к деньгам мошенникам, которые предварительно сменили телефон клиента в банке.

Сделать их реально независимыми. Или часть из них. Должно быть по желанию клиента хотя бы три независимых ключа. Потерял любой из трёх — топай в банк.

Запретить удалённо менять номер телефона или авторизовывать перевыпущенную сим-карту. Можно не всем. Но хотя бы дать клиентам такую возможность повышенной безопасности.

Внедрить системы уведомлений не только через СМС, а HTTP-уведомлений и писем на email, которые уже хоть на ту же умную колонку можно завернуть. Если сим-карту или смартфон увели, то клиент уже не получит уведомление.

Пока же в каждой статье на VC.ru и на banki.ru пиарслужбы банков в лучших традициях учеников доктора Геббельса врут как они заботятся о безопасности.

Что стоит сделать клиентам банков

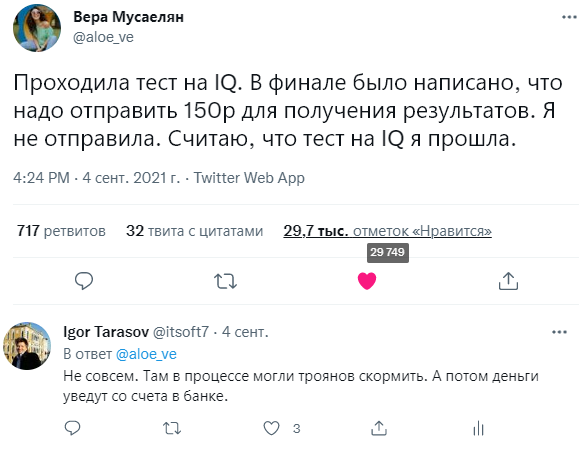

https://twitter.com/aloe_ve/status/1434160378473287682

Послушать звонки мошенников в Youtube. Прослушав ещё несколько подобных разговоров сами будете чувствовать развод.

Лучше вообще не разговаривать по входящим звонкам. Повесьте трубку будто связь разъединилась и сами перезвоните в банк по номеру на сайте. В идеале не использовать телефонную связь, а иметь своего менеджера в Telegram, WhatsApp или приложении банка и постоянно удалять переписку в мессенджерах, и в имени менеджера не писать, что это такой-то банк.

Ещё лучше завести для каждого банка отдельный секретный телефонный номер, который нигде больше не используется. Некоторые операторы предлагают виртуальные (дополнительные) мобильные номера. Главное не потерять контроль над таким номером.

Заводить для каждого банка отдельный email, который нигде не светится. Например, в Google это делается так mailbox+bankname@gmail.com. Но всё равно это по сути один email и защита так себе. Вы можете взять в аренду VDS, купить собственный домен и регистрировать на нём уже любые адреса и алиасы электронной почты. Алиас вида shortbankname4901@yourdomain.ru существеннее безопаснее. И если на такой адрес придёт персональное рекламное предложение, то вы будете знать с высокой долей вероятности, откуда утекли ваши персональные данные. Следовательно это повод поменять в банке email и телефон.

Отправить ссылку на эту статью в поддержку своего банка и потребовать дополнительных типов защиты и запрета удалённого смены номера и авторизации новой сим-карты.

Не ставить на смартфон и компьютер постороннее ПО, игры. Если же они вам жизненно необходимы, то не ставьте тогда туда банковские приложения. Купите VDS и заходите в ЛК банков из чистой операционной системы, где нет ничего постороннего. Вредоносное ПО может получить доступ к вашей VDS, но это уже несколько сложнее, особенно, если настроить firewall c двухфакторной авторизацией.

Не открывать ссылки и файлы, которых не запрашивали. Просмотр заголовков письма часто говорит о том, что оно левое. Но ряд заголовков можно подделать.

Не давать доступ к своим контактам никаким приложениям.

Написать своим депутатам с требованием внести законодательную инициативу обязывающие банки по требованию клиента использовать аппаратный токен и запрет на дистанционное изменение телефона. Понятно, что это скорее всего мера бесполезная, но вдруг.

-

Если вы арендуете или размещаете сервер для своей бухгалтерии и работы с банками — вот небольшой список базовых вещей, который помогут спать спокойнее:

ОС и ПО нужно регулярно обновлять, зачастую, обновления закрывают уязвимости, про которые уже узнали мошенники.

Обязательно настройте firewall и разрешите ограниченный круг IP-адресов.

Установите антивирус, убедитесь что его вирусные базы обновляются.

Установите утилиту fail2ban, чтобы исключить ситуацию с перебором паролей.

Настройте или закажите мониторинг, это поможет своевременно отреагировать в случае возникновения проблем.

Даже если у вас есть системный администратор — закажите минимальное администрирование на стороне хостера. Как говорится, одна голова хорошо, а две — лучше!

Если на вашем сайте собираются персональные данные — закажите аудит, обратитесь в поддержку и убедитесь, что все соответствует 152-ФЗ, потому что потерять деньги можно и налетев на штраф от государства.

Заключение

В статье должна была быть таблица с данными о поддерживаемых механизмах защиты российскими банками, но PR-службы банков дважды выморозились. Сначала попросили направить им запросы на почту, а потом видя, что заполнять таблицу нечем просто прислали хамские отписки. Если вы знаете банк, который использует дополнительные степени защиты, то пишите в комментарии, желательно со ссылкой на страницу банка, где указана данная информация.

И ещё одна наша таблица про премиальные карты банков, которую мы делали пару лет назад. Условия у некоторых банков изменились уже в худшую сторону, а у некоторых не изменились, а постоянство и стабильность являются хорошим маркером.

Update

В комментариях и в оценках наблюдается тренд на поддержку бангстеров, мол ничего поделать нельзя и даже вот статья с высоким техническим уровнем, надо полагать. Если ничего не делать, то ничего и не изменится. Меры в статье предложены опциональные и не раз в статье про это сказано. Не надо переживать за бабушек и отток клиентов. Других аругментов почему не внедрять аппаратные токены и прочие варианты защиты, к сожалению, не звучит.

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

Комментарии (396)

anonymous

00.00.0000 00:00vlad_egrv

04.10.2021 09:48+2предлагаете телефонные разговоры подслушивать для выявления мошенников

они уже подслушивают, предлагается чтобы данная власть использовалась по назначению. А вообще тут и подслушивать не нужно, контроль коллцентров нужен, а то прям сидят такие операторы 2021 году и не видят откуда бешеное количество звонков идет постоянно

Popadanec

04.10.2021 12:10А разве у них есть технические возможности подслушивать/расшифровывать все звонки?

По закону Яровой, только хранить надо и то это такие деньги что годовую прибыль перебивает. А если ещё и анализировать, то ОПОСАМ в три раза надо цены поднять.

ФБР как то призналась что тотальная слежка не эффективна в виду слишком большого объёма данных и сложности анализа разговора(начиная от банальной подмены слов/терминов). Плюс шифрование полным ходом наступает и даже имея бекдоры, эффективно работать не получается. Максимум точечные проверки подозрительных личностей.

CrashLogger

04.10.2021 12:23Телефонные звонки не надо расшифровывать. Шифруется только радиоканал, а в инфраструктуре ОПСОСа все ходит в открытую.

Popadanec

04.10.2021 12:33+2Я наверное не то слово использовал. Конвертировать голос в текст. Иначе тотальное прослушивание не возможно.

dipsy

04.10.2021 14:51Да, все звонки конвертировать тут конечно мощности не хватит никакой, вот бы была возможность как-то по каким-то простым признакам отличить номер вероятного мошеннического колл-центра от номера "обычного" человека и прицельно анализировать только "подозрительные" номера... По количеству исходящих звонков в день на разные номера, к примеру.

Жалко что такой возможности нету, не правда ли?

itsoft Автор

04.10.2021 14:57-1Зачем вам все? Достаточно выборочно с тех номеров, что вызовы идут постоянно. И не нужно весь звонок. Достаточно первые 5 секунд. Если с номера постоянно вызовы, если первые 5 секунд содержат ключевые слова, то дальше уже делается отекстовка полная всех звонков. И программа покажет 99% вероятности, что это мошенничество.

И ещё есть куча факторов. На кого номер оформлен. Что за юрлицо, какие налоги платит. Всё делается. Желание нужно иметь.vlad-kras

04.10.2021 18:14+3Можно просто открыть горячую линию, куда можно жаловаться, если абонент подозревает что звонили мошенники. Порог 5-7 жалоб на один и тот же номер и уже можно начинать разбирательство.

Anrikigai

05.10.2021 17:57Вот именно. Сейчас такие зовнки как Спам помечаю (а не только блкирую), а можно было бы именно как моженнические.

Ну и как несколько человек именно на мошенничество с номера поажловались, начинать разбирательства.

Неужто серии звонков одтинаково начинающихся со "звонит следователь...." недостаточно, чтобы "запеленговать", где сидит владелец (дажэе если номер подделывался)?

Было бы желание...

Layan

06.10.2021 15:50Смысл «пеленговать», где владелец, если главные исполнители сидят в другой стране, судя по данным Сбербанка.

Anrikigai

06.10.2021 16:02Думаете, они каждый звонок с нового номера совершают? Причем совершенно произвольного (не из пула своего оператора и т.п.)?

Мне кажется, если бы его блокировали после 20 звонков, не давая обсзвонить тысячу, уже серьезно затруднило бы работу им. (не у меня в смартфоне он помечался бы спамом, а вообще ни до кого, даже до обычных звонилок не доходил бы).

А там можно дойти и до блокировки операторов, уличенных в значительном количестве мошеннических звонков, да еще и с подменой номера. Все лучше, чем блокировать целиком Linkedin или Twitter..

poige

04.10.2021 10:19+3Мозги можно тренировать, критическое мышление — развивать, но для авторитарных властей это немного в ногу себе стрелять. )

Aleksandr_r

05.10.2021 13:29Так может плотно заняться расследованием таких мошенничеств? Думаю, годик хотя бы плотно поработать и их сильно поубавится. Другой вопрос, что властям это не надо и они используют полицию для других целей. Но еще раз. проблема не выглядит сложной или не решаемой

achekalin

04.10.2021 07:24+17Вы как-то свое мнение за единственно верное выдаете, хотя отлично понимаете (ведь понимаете?!), что мир не из вух красок состоит.

Где-то банк хочет, но не осилил, а где-то рук-во не жадное, но просто тупое.

Ну и еще, даже 2FA не спасет от тупости юзера, просто схемы изменятся. Это не аргумент против 2FA, а мысль, что думать нужно еще глубже.

farafonoff

04.10.2021 09:21+9Ну и еще, даже 2FA не спасет от тупости юзера, просто схемы изменятся. Это не аргумент против 2FA, а мысль, что думать нужно еще глубже.

Не первый комментарий, где вижу эту мысль. То что бронежилет не защищает от атомной бомбы, вовсе не означает что носить его не нужно. Пусть банки/государство сначала защитят добросовестных и адекватных людей от перевыпуска симкарт, а потом уже решают вопросы с мошенниками.

larasage

04.10.2021 10:49+7Аналогия с бронежилетом удачная получилась. Вы его постоянно носите? Думаю, что нет - это жутко неудобно...

CrashLogger

04.10.2021 12:26+2Если бы вероятность получить огнестрельное ранение была такой же, как вероятность потерять деньги в результате мошенничества, мы бы наверное уже даже спали в бронежилетах.

VIPDC

04.10.2021 12:48-1Статистки Банка РФ: 20 тыс случаев незаконного вывода средств

Статистика МВД: 27 тыс. случаев ранения (конечно тут и ножевые)

inkelyad

04.10.2021 12:56+2Выводов, может и 20 тыс. (ссылку, откуда статистика взята, хорошо бы узнать), но:

Обзор операция, совершенных без согласия клиентов финансовых организаций за 2020 год(Сайт Центробанка, PDF)

Страница 6:

Объем всех операций, совершенных без согласия клиента с использованием ЭСП, в 2020 году составил 8757,2 млн рублей. Количество таких операций – 770 075 единиц.

Чуть ниже:

За 2020 год доля операций без согласия клиента в общем объеме операций по переводу денежных средств составила 0,00117% (в 2019 году – 0,00089%). Указанные значения не превышают установленный Банком России целевой показатель доли таких операций в общем объеме операций, совершенных с использованием платежных карт. Этот показатель установлен на уровне 0,005%.

Ну и вообще весь отчет полезен для прочтения.

RTFM13

05.10.2021 02:08На сколько я понимаю, телефонное мошенничество туда не попадает, т.к. сообщив код из СМС клиент дает согласие на проведение операции. Это позиция банков и судов.

Т.е. 20 тыс это редкие счастливцы которым удалось доказать что деньги ушли без их согласия. Какие-нибудь крупные чиновники из силовых ведомств и т.п.

Поправьте, пожалуйста, если я не прав.

itsoft Автор

04.10.2021 13:37+1Вы не учитываете покушения на мошенничество. Они не регистрируются в отличие от покушений на убийство когда стреляли и промазали.

Assargin

04.10.2021 20:02Именно.

А после того, как об одном банке из ТОП-5 стало появляться слишком много совершенно трэшевых историй о завладении средствами мошенниками, я оттуда ушёл после 10+ лет клиентства.

Справедливости ради, они лично мне тоже успели навредить, и хоть (пока ещё) не финансово + у меня оставалось немного лояльности к ним, но неиллюзорная возможность потерять все дебетовые средства и плюсом попасть на кредитные даже без своего участия стала последней каплей.

ksbes

04.10.2021 12:34Знаете, я думаю удобство ношения бронежилета находится в монотонной зависимости от концентрации пуль и осколков в воздухе в ближайшей дельта-окресности.

Что касается банков — так или иначе мошенники разговаривали почти со всем моим ближайшим окружением, с некоторыми даже успешно.

itsoft Автор

04.10.2021 09:50+2А вы видно невнимательно прочитали. В статье не раз говорится, что хотя бы по желанию. Не всем подряд и бесплатно аппаратный токен давать, но если человек хочет, то банк должен дать. Пусть за деньги дополнительные.

От тупости не спасает, а вот от дистанционной смены номера спасает. И от изготовления сим-карты спасает. И от перехвата или недоставки sms спасает.

eee94

04.10.2021 16:11+8Опыт пользования банком ING в небольшой европейской стране:

Карточки мастеркард чипованные - уже много лет.

Доступ в онлайн-банк двумя возможноми аутентификаторами:

железный кард-ридер (выдается, заменяется бесплатно, у всех кого я знаю их клиентов этого банка дома просто залежи этих ридеров)

через 2FA приложение на телефоне, для регистрации в котором нужно первоначально считать электронное ID

Никаких других вариантов нет. Т.о. банк не использует ваш номер мобильного при авторизации. Совсем.

Онлайн-платежи (кроме супер доверенных марчантов вроде Amazon, Uber и т.п.) тоже нужно подтверждать через кардридер. (MasterCard 3d-secure). Это всё не ознчает что всё вот прямо супербезопасно, т.к. есть нюансы с бесконтактными платежами, но, в целом, не плохо.

Про "бабушек" - либо научились (не так то и сложно), либо с пачкой бумажных счетов ходят в отделение - там или операционисты, или специальные машины для автоматического распознавания счетов, выполненных по специальному стандарту оформления. Плюс, распространены доверенности на автосписание средств по договорам.

Для защиты от социальной инженерии тут банки регулярно провдят информационные кампании, главное сообщение которых - "Банк всегда сначала блокирует потом информирует. Никогда не наоборот."

force

04.10.2021 17:53+2Онлайн-платежи (кроме супер доверенных марчантов вроде Amazon, Uber и т.п.) тоже нужно подтверждать через кардридер. (MasterCard 3d-secure).

Позанудствую, но 3D Secure просит не банк, а продавец. Т.е. Amazon не просит не потому что он такой доверенный весь из себя, а потому что он для удобства клиентов готов сам нести риски фрода. Остальным - гораздо проще (и дешевле) заюзать 3D Secure.

eee94

04.10.2021 18:07+1Это справедливо, но справедливо и другое - им разрешают (банки и платежные системы, да и регуляторы) нести эти самые риски. Условный ноунейм даже если и захочет нести такие риски (и заплатить за это) - кто ж ему даст. Т.е. это именно вопрос доверия (и очень специфических договорных отношений) между мерчантом, банками и регулятором (читай государством)

select26

06.10.2021 16:00Это называется "перенос ответственности" в терминах МСП. Эквайр решает - дать мерчанту такое право или нет. Под финансовые гарантии и письменный отказ от претензий. Это сильно повышает конверсию, но и риски тоже. Для высокомаржинального бизнеса выгодно.

Из опыта.

RTFM13

05.10.2021 02:00+8Тупость это не бинарное свойство есть/нет. Банки всё же активно способствуют.

Коды сотруднику никогда сообщать нельзя, но вот этот код надо сообщить, банк никогда не звонит, но если что-то надо впарить клиенту, то звонит и так далее - фиг разберешь какие там сегодня правила, исключения и исключения из исключений.

Свою фамилию, дату рождения и даже скан паспорта я не обязан хранить в секрете и имею полное право разместить в профиле вконтактика.

В ВТБ можно взять телефон человека вбить егона сайте и три раза введя неправильный пароль заблокировать ему доступ в ЛК. Как я, как клиент банка, могу на это повлиять? В чем тут моя тупость?

Ситуация когда по одной СМС можно обобрать клиента до нитки и еще кредитов взять на несколько миллионов - совершенно не нормальная.

Что это вообще за привязка к услуге сторонней коммерческой организации? Может я вообще не хочу пользоваться сотовой связью?

Anrikigai

05.10.2021 18:11В Тинькове действительно бывает код, который нужно сообщить оператору. Например, чтобы подвтердить личность, когда опратился к ним в чате или по телефону. Ну так в этих СМС явно и указано: "Для решения вашего вопроса сообщите сотруднику код ХХХ". Во всех остальных случаях в каждой СМС: "Никому не говорите код...". И даже не только код, но и для какой он цели (подтверждение платежа на сумму, перевод на другой счет...)

В чем путаница-то? Если на СМС "Никому не говорите код для перевода всех ваших денег черти-куда" клиент этоот код сообщает мошеннику - ну тут странно обвинять банк, что он плохо организовал защиту..

Пуши вместо СМС тоже можно выбрать. Тогда при невозможности доставить пуш SMS уйдет.Про "заменил SIM-карту - получил доступ к кабинету" тоже очень странно читать. СМС не достаточно, пароль есть. Когда я забыл пароль от кабинета, не то что через СМС не получилось, а даже и по звонку. "Нет, восстановить пароль нельзя, создайте нового пользователя для доступа к клиент-банку и пройдите сложную процедуру из адовой кучи вопросов и анализа голоса".

RTFM13

05.10.2021 19:49+3Для решения вашего вопроса сообщите сотруднику код ХХХ

Вот эта формулировка вообще прекрасна. Я думал "мой вопрос" - исправление ошибки в паспортных данных, а на самом деле сотрудник только что привязал свой смартфон к моему счету. На банки.ру подобные сценарии уже упоминались как реализованные.

Кстати, почему я должен следовать инструкциям в СМС? В каком законе/договоре это написано? Как я определю подлинность СМС? Может это тоже какой-то хитрый развод? Завтра вам придет СМС: "Войдите в приложение банка и передайте смартфон сотруднику банка, он ожидает Вас у входной двери". Так и сделаете?

В любом случае, я не собираюсь превращать смартфон в чемодан со всеми своими деньгами. Может банк думает что я должен теперь ячейку арендовать для смартфона? Смартфон у меня для котиков и тиктока, а завтра я его любовнице подарю вместе с симкой и номером. При чем тут вообще какой-то дебильный банк со своими СМСками?

СМС не достаточно, пароль есть.

В куче банков приложение привязывается с помощью единственной СМС. А далее уже всё завязано на приложение и пуши.

Думаете ОПСОС будет нести ответственность если отправит Вашу СМС другому абоненту "по ошибке"? Ничего подобного. Максимум он вам вернет стоимость не доставленной бесплатной входящей СМС. Это если Вам каким-то чудом удастся доказать что СМС была доставлена не по адресу.

Я могу контролировать 43 (сорок три) приложения имеющих доступ к СМС на своём смартфоне со всеми этими гигабайтами индийского кода и китайских облаков? И еще 2 раза по столько же сотрудников опсоса, шлюза и еще, не к ночи будет сказано, чекистов с их сормом?

Anrikigai

05.10.2021 20:20+1Я думал "мой вопрос" - исправление ошибки в паспортных данных, а на самом деле сотрудник только что привязал свой смартфон к моему счету.

Вы считаете, что сотрудник банка, с которым вы общаетесь, самостоятельно пишет текст СМС и код в нее? Тогда зачем ему получать этот код от вас?

Если код вместе с текстом формирует система, чтобы предоставить по этому коду дополнительные права сотруднику, то почему вдруг система сформировала СМС с текстом "сообщите код сотруднику", а права сотруднику предоставила на привязку ЕГО номера телефона?

Я уж молчу, что если сотрудник недобросовестный и настолько отмороженный, что сделает что-то под запись всех разговоров, это вскроется моментально. И вряд ли банк будет его отмазывать.

Если же вы всерьез рассматриваете ситуацию, что банк специально такое прокручивает (шлет вам СМС с кодом "сообщите сотруднику", чтобы сотрудник привязал свой смартфон) - зачем банку такие сложности?

Как я определю подлинность СМС? Может это тоже какой-то хитрый развод?

Если что-то выглядит как утка, плавает как утка и крякает как утка, это, вероятно, и есть утка.

Если я оборатился в банк для решения вопроса, и мне пришла СМС "сообщите этот код сотруднику", скорее всего это подлинная СМС.

Но если даже СМС от мошенника, в чем проблема сообщить код сотруднику (я писал в чат банка или звонил по телефону банка)?

И повторюсь: злоумышленник может подделать только номер, но не текст с кодом. Если написано "сообщите код сотруднику" и сам код, значит эта СМС инициирована банком и предполагает сообщение кода сотруднику банка. Либо же она не содержит секретного кода (иначе зачем злоумышленнику спрашивать у меня то, что он написал сам).

Или у вас есть идея, как злоумышленник может отправить вам СМС с кодом от "привзяки к личному кабинету" или "перевода", но с текстом "сообщите код сотруднику"?

Разве что перехватив SMS по дороге и подменив текст. Но тогда зачем мне его вообще слать... И да, пуши в этом плане надежнее.

Завтра вам придет СМС: "Войдите в приложение банка и передайте смартфон сотруднику банка, он ожидает Вас у входной двери"

Если ни с того, ни с сего мне придет такая СМС, я сообщу о ней в банк, и поинтересуюсь подробностями.

Смартфон у меня для котиков и тиктока, а завтра я его любовнице подарю вместе с симкой и номером.

Вот именно после таких действий и появляются душераздирающие истории о том, как "банк крадет деньги вкладчиков"

inkelyad

05.10.2021 21:07+3Осталось понять только, для чего весь этот цирк с SMS-ками нужен. Единственное, что я могу придумать - это экономят на ридерах карт (раньше в подобных ситуациях мой банк просто просил карточку вставить).

Вот именно после таких действий и появляются душераздирающие истории о том, как "банк крадет деньги вкладчиков"

Со смарфоном так обращаются немаленькое количество народа. Ибо не специальная железка исключительно для платежей (как банковская карта), а предмет общего назначения. И это надо учитывать при разработке систем безопасности, а не твердить впустую какие-то требования, которые многие не выполняют. Есть большое желание воспринимать подобное как как то, что это специально делается, чтобы потом отмазываться по 'клиент правила нарушил'.

RTFM13

06.10.2021 00:39+1Вы считаете, что сотрудник банка, с которым вы общаетесь, самостоятельно пишет текст СМС и код в нее? Тогда зачем ему получать этот код от вас?

Што?

Я считаю что текст смс вообще ничего не говорит о той операции которую реально выполняет сотрудник. Система такую смс присылает на любое действие сотрудника. Сотрудник скажет мне что якобы "тут ошибка, нужно внести исправления вот вам бланк заявления и код мне скажите", а сам в это время инициирует привязку приложения к своему смартфону. И СМСку я получу на привязку приложения. Но т.к. в ней не написано какие действия выполняет сотрудник я буду продолжать думать что это изменение паспортных данных.

Вина банка тут в тупом тексте СМС, а деньги воровать естественно будет не банк, а конкретный сотрудник. Хотя возможны варианты.

И это не мои фантазии, а реальные случаи (не точно, но с огромной вероятностью).

Если я оборатился в банк для решения вопроса, и мне пришла СМС "сообщите этот код сотруднику", скорее всего это подлинная СМС.

см. выше.

Если ни с того, ни с сего мне придет такая СМС, я сообщу о ней в банк, и поинтересуюсь подробностями.

Вы же выше мне предлагали выполнять инструкции из СМС? Или не все надо выполнять? Вот об этом я и писал в начале ветки.

Вот именно после таких действий и появляются душераздирающие истории о том, как "банк крадет деньги вкладчиков"

Мой смартфон, что хочу, то и делаю. Что за ограничения? На основании чего? Если у меня задрипаная карточка дебильного банка, я теперь не могу в инстаграм любовницы зайти? Нафига мне такой банк? ...если бы они абсолютно все не были такими.

Вы хотя бы можете сформулировать эти ограничения четко? Что можно делать, а что нельзя?

Anrikigai

06.10.2021 08:36-1Сотрудник скажет мне что якобы "тут ошибка, нужно внести исправления вот вам бланк заявления и код мне скажите", а сам в это время инициирует привязку приложения к своему смартфону.

Мне трудно представить, что в интерфейсе системы заложена штатная функция привязки телефона сотрудника к счету клиента. Специальная дополнительная функция разработана.

Если же вы думаете, что код из этой СМС открывает сотрдунику колл-центра/поддержки прямой доступк к базе, где он может творить все, что угодно, это не так :)

деньги воровать естественно будет не банк, а конкретный сотрудник. Хотя возможны варианты.

Да, по последней фразе видно, что вы ожидаете от банка намеренную реализацию функции привязки телефона сотрудника к вашему аккаунту.

Тут мне сказать нечего, я не держу деньги в банке, вызывающем у меня столь серьзеные опасения.

RTFM13

06.10.2021 15:10Мне трудно представить

Мне трудно представить, что можно украсть все сбережения человека да еще на несколько лет вперед по одной СМС. Но это так.

Где я могу ознакомиться со списком функций доступных сотруднику банка по коду из СМС? Официальный список который я смогу предъявить в суде. Чтобы в том же суде мне потом не говорили что я сам дал согласие, как это бывает обычно. Ладно, я в суде скажу что Вам было сложно представить. Надеюсь, суд примет этот аргумент.

не держу деньги в банке, вызывающем у меня столь серьзеные опасения.

А то, что все деньги плюс кредитный лимит можно угнать по одной смс, к которой имеет доступ не ограниченный круг людей, Вас не беспокоит? Завидую!

Anrikigai

06.10.2021 15:38+1Не очень понимаю, кого вы включили в неограниченный круг лиц, имеющих доступ к моим СМС. Сотрудников органов через СОРМ?

В целом да, не беспокоит. По крайней мере пока я не вижу конкретного сценария, при котором достаточно сгенерировать какой-то запрос и перехватить одну СМС для упомянутых ужасов.

Все сценарии подразумевают целевую атаку конкретно на меня, завязываются на знание номеров карт, которые я нигде не свечу (расплачиваюсь смартфоном) и прочие сложности.

А хищения денежных средств происходят в основном с использованием банального фишинга и социальной инженерией. Для сложных и дорогостоящих целевых атак есть мишени поинтереснее.

RTFM13

06.10.2021 15:57Не очень понимаю, кого вы включили в неограниченный круг лиц, имеющих доступ к моим СМС. Сотрудников органов через СОРМ?

Программистов приложений. Какой-нибудь предустановленный яндекс или меил ру который ни удалить, ни права урезать.

Вам виднее какое ПО у Вас установлено.

По сетям обсоса СМС передается открыто. Плюс шлюз/агрегатор.

Завтра ваш тиньков сделает логином номер телефона как это уже сделал втб и вам не скажет. Для Вас уже в этой теме стало неожиданностью, что можно восстановить пароль по одной СМС.

То что сегодня случаи перехвата СМС не являются массовыми не значит, что так будет всегда. Технология не защищенная by design. И Вы (а равно - я) можете стать первыми кому "повезёт".

Anrikigai

06.10.2021 16:20Для Вас уже в этой теме стало неожиданностью, что можно восстановить пароль по одной СМС

Ссылочку не приведете?

Там, где я "удивлялся" такому, в итоге как раз подтвердилось, что одной SMS не достаточно. Нужно еще и полный номер карты указать, который шлюзам/агрегаторам получить не так просто.

А для условного "силовика", имеющего доступ и к СМС, и к базам налоговой и т.п. есть цели поинтереснее. Хотя о чем это я? В налоговой ведь тоже номеров моих карт/договоров нет. Только счета. Но по ним не восстанавливается.

Я не говорю, что в полной безопасности. Разумеется, могут сойтись звезды, что и трех-четырех-пяти факторов не хватит. Но в реальности более вероятны другие способы изъятия вплоть до физических. Только причем тут банк, если я сам все сдал добровольно и с песней.

RTFM13

06.10.2021 17:10+1Я не говорю, что в полной безопасности. Разумеется, могут сойтись звезды, что и трех-четырех-пяти факторов не хватит.

В реальности у вас 0,5 фактора - это СМС передаваемая по открытым каналам. Номер карты вообще не фактор, его могут срисовать в любом месте где Вы картой расплачиваетесь.

Anrikigai

06.10.2021 17:54Я не расплачиваюсь картой. Я прикладываю смартфон. Теперь даже банкоматы это позволяют (хотя наличкой почти не пользуюсь)

Срисовавший карту тупо на кассе (ну вдруг) не знает телефон

Не уверен, что не требуется еще и login знать.

Пароль-то он сбросит, но по номеру можно зайти только для регистрации аккаунта. Старый мне удаляли по звонку.Есть еще куча механизмов антифрода, препятствующих выводу значительных сумм "внезапно".

Впрочем, мы фигней занимаемся. Достаточно уже. Просто повотрю основную свою мысль.

Если кто-то жалуется, что у него увели со счетов (из Тинькофф как минимум) все деньги, практически наверняка это из-за ошибки клиента (развели мошенники, украли родственники/близкие). А не потому, что банк не дал возможности защититься (не предусмотрел 2FA, неправильно имплементировал и прочее). Бывают экзотические случаи с недобросовестными сотрудниками, но гораздо реже. И решаются по другому.

А вот "подсмотреть номер карточки, сделать поддельную SIM..." если и бывает, то неизмеримо реже, да и наказывать за это надо не банк. И что там с компенсациями за украденные таким образом деньги со стороны салона/сотрудника, необоснованно выдавшего СИМ карту - это отдельная песня.

RTFM13

06.10.2021 18:17Впрочем, мы фигней занимаемся. Достаточно уже.

Согласен, все эти технические детали особого значения не имеют

Если кто-то жалуется, что у него увели со счетов (из Тинькофф как минимум) все деньги, практически наверняка это из-за ошибки клиента (развели мошенники, украли родственники/близкие).

Если таких случаев не один и не два, значит механизм неприемлем. Всё, это достаточное условие, кто виноват - даже не имеет значения.

А вот "подсмотреть номер карточки, сделать поддельную SIM..." если и бывает, то неизмеримо реже, да и наказывать за это надо не банк. И что там с компенсациями за украденные таким образом деньги со стороны салона/сотрудника, необоснованно выдавшего СИМ карту - это отдельная песня.

Может просто не надо пароли передавать по открытым каналам? Может не надо использовать услугу третьих лиц для этого не предназначенную? Нет? Ну я хотя бы попытался...

RTFM13

05.10.2021 18:06+1Чувство уверенности чтобы уверенно послать мошенника при малейших сомнениях.

Politura

04.10.2021 07:40На самом деле это ровно один вариант, который называется “социальная инженерия” или проще телефонный развод.

Вот именно. Ну и как-же двухфакторная аутентификация спасет от, например, такого мошенничества: https://habr.com/ru/post/538794/ ?

itsoft Автор

04.10.2021 09:56Эта статья нудная и очень банальная. У меня это пукнт - послушать записи разговоров с мошенниками, ну и второй пункт ни с кем не разговаривать.

Тупых не спасёт, но у нас задача дать чувство уверенности для нетупых и просто поднять уровень безопасности.

Хотя даже тупых в какой-то степени спасёт. Потому что даже тупой будет иметь больше шансов.

FDA847

04.10.2021 07:41+1Я года 4 назад поменял симку для поддержки 4G. Номер, понятное дело, остался прежним. Так у меня пропал доступ в Сбер Бизнес Онлайн. Оказывается они там проверяют уникальный номер SIM-карты, поэтому при замене надо подтвердить её либо написанием заявления в банке, либо второй учёткой для этого же личного кабинета.

baldr

04.10.2021 08:10В Альфе так же. Поменял симку, но, кажется, в банк не ходил, однако пришлось позвонить и через техподдержку активировать. По крайней мере запись голоса у них должна остаться.

achekalin

04.10.2021 09:16+7Я однажды сменил телефон, и сразу же заменил симку - это давно хотел, но из-за ковида все не мог дойти.

И на сутки остался без мобильного банка, тк, как оказалось, и Би, и банк после смены симки и телефона вводят ограничения. Т.е. - хоть что-то, но есть.

В общем, меня бы устроило, чтобы еще с левых номеров мне не звонили «консультанты банка». И еще очень удивительно, когда консультант рассказывает сне про мои кредиты - явно где-то течет из банков.

Ах да, вот когда я при звонке в банк должен рассказать все мои ПД для авторизации… за это бы рукам надавать, да.

dimskiy

04.10.2021 09:26+2со спам- звонками очень выручает фильтр в штатной звонилке от гугла, на андроиде. Режет 90% звонков, а по смс результат еще лучше

zuek

04.10.2021 15:45+3когда консультант рассказывает сне про мои кредиты - явно где-то течет из банков

Это "БКИ" течёт. На такой случай лучше переспрашивать, к какому дебетовому продукту привязан кредит (у меня в разных банках - либо электронная карта, либо зарплатная, либо автомобильно-бонусная) - в БКИ этой информации нет.

Ещё очень популярный поворот диалога "С Вашей карты осуществляется перевод в Манты-Хинкальный край на 15 тыс. руб." - "А с которой из?" - в 90% случаев дальше нить разговора утрачивает связность...

achekalin

04.10.2021 17:38+2Я пару раз такие звонки получал (не знаю, это часто или нет), с первыми поговорил, проверки логики ради, в стиле "какой банк? никаких ваших продуктов у меня у вас нет!" - чувак затупил и все повторял "как нет?"

А второму "сотруднику отдела безопасности" (который начал заливать, что "прямо сейчас вот кто-то на ваше имя берет кредит, это вы или нет?") я прямо сказал, что кредит не беру, а если банк это не может отследить, то это ваша недоработка, вы же безопасники. Вот второй обиделся, и начал прямо наезжать, что же я банк ввожу в заблуждение.

Ну и так - да, интересно, БКИ течет, о клиенте (прямо скажем - о комбинации "ФИО + телефон + банк, где кредит") кому-то что-то известно становится, и даже непонятно, как это прекратить и кто за это отвечает - и после этого гос-во обижается, когда граждане думают, как изобразить виртуалов? Правда, по факту, гос-ву пофиг на утечки, пофиг на виртуалов - но не пофиг на то, что граждане должны (налоги, воинская повинности и пр.).

Ndochp

04.10.2021 22:21+1Меня еще сервис от сбербанка бесит — пробивка Имени Отчества по номеру телефона (при переводе). Очень помогает мошенникам, а окрестные бабушки удивляются, "как же они узнали, как меня зовут?"

Popadanec

04.10.2021 23:08Можно выключить в приложении. Но с другой стороны это удобство и защита от перевода не тому человеку. Не нужно сообщать полный номер карты(что так же не безопасно), достаточно номера телефона.

Ndochp

04.10.2021 23:13+2Я не понимаю, почему имя отчество сочли менее опасными, чем фамилию и инициалы. Или даже фамилию со звездочками, как при печати номера кредитки.

Popadanec

05.10.2021 11:44Фамилия более уникальна, чем сочетание имя — отчество(тоже имя), как я думаю.

Запомнить проще. Да и перевод зачастую осуществляется знакомому человеку и имя, а то и отчество уже известны.

dimskiy

04.10.2021 09:25+1Аналогично в тинькофф - потребовалось списаться в мессенджере и созвониться голосом

Protos

04.10.2021 19:26Ага, автор ссылался при написании текста на старые статьи, уже пару лет если не больше в Тиньке это есть

itsoft Автор

04.10.2021 20:49+1Поищите как клиенты жалуются, что у них поменяли номер телефона и украли деньги, и ещё кредиты открыли и украли даже те деньги, которых не было.

Anrikigai

05.10.2021 18:20Конечно жалуются. Кто способен признать, что облажался и слил секретные коды, не будет во все колокала бить.

Не получится у вас зарегистрировать клиент банк на новом аппарате с новой симкой, выпущенный на старый номер.

RTFM13

05.10.2021 19:58+2По меньшей мере, в ряде банков достаточно одной СМС.

На банки.ру была история. Получили дубликат симки в ларьке опсоса и слили бабло + кредит. Тоже обвиняли клиента пока не выяснилось что симку получили по поддельному паспорту, а потом с этим паспортом еще набрали кредитов в других банках. А был бы ларек без видеокамеры так клиент бы и остался виноват.

Хотя вернут ли ему деньги еще большой вопрос. Но хоть по кредитам скорее всего претензий не будет.

Anrikigai

05.10.2021 20:29У меня в Телеграмме установлен пароль.

Даже если кто-то получит новую симку или сможет перхватить код (через СОРМ, что угодно), войти в мой аккуант Телеграма он не сможет.

С моим банк-клиентом то же самое. В этой ветке речь идет о Тинькофф, где получения кода категорически недостаточно, чтобы подключить клиент-бакн (ни с мобилки, ни из браузера)

Я могу согласиться, что наверняка есть банки, в которых смена СИМ карты не проверяется, а полный доступ ко всем счетам без ограничений предоставляется по единственной СМС.

Но остается лишь гадать о причинах, почему вы выбрали именно такой банк, сокрушаетесь о том, как в нем опасно обслуживаться, но категорически не желаете его сменить на один из многих других, где нельзя вас разорить одной СМС.

itsoft Автор

05.10.2021 20:32+1А пароль можно сменить имея смс.

Anrikigai

05.10.2021 20:41Пароль нельзя сменить даже при общении с сотрудником.

Забыл - опаньки. Создавай новый аккаунт с новым паролем. Но это уже далеко не только СМС, а и голос, и много чего еще.

Если же вы про Телеграм - то аналогично. По СМС вы пароль не смените, не для того он создавался. Может быть через почту можно, не знаю. Но угрозы со стороны спецслужб, перехватывающих мои СМС и почту с зарубежного сервера Телеграм на зарубежный же почтовый сервер я для себя не рассматриваю.

lomalkin

05.10.2021 20:50+1> Если же вы про Телеграм — то аналогично. По СМС вы пароль не смените, не для того он создавался.

(к сожалению) вы не правы. Пароль в Телеге сбросить можно, с полным удалением аккаунта, через обычный код в СМС, да. Но доступ к прошлой переписке получить таким образом нельзя.

Как это работает: при попытке восстановить пароль

— отправляется код на уже залогиненные устройства (если таковые есть)

— отправляется код на привязанный номер телефона через смс.

— при успешном вводе этого кода запрашивается пароль (который типа 2FA), но есть вариант «я не помню пароль». При его выборе будет предупреждение, что аккаунт будет удален и создан новый, если продолжить.

P.S. Предполагаю, что так сделано для возможность пользоваться Телеграмом именно тому, кто в данный момент обладает доступом к номеру телефона (пример: номер освободился у оператора и выдан другому человеку). Но почему нельзя было добавить хотя бы «период охлаждения» перед возможностью снести аккаунт, например в 24 часа — мне не понятно.

Еще раз: если кто-то, даже на короткое время, завладел вашим номером телефона — он может лишить вас всей переписки и контактов в Телеге за несколько минут, несмотря на включенную 2FA (и активные устройства с этим аккаунтом), но не сможет получить к ней доступ.Anrikigai

05.10.2021 21:10Насчет лишить меня старой переписки - да, согласен.

Но я даже не стал писать об уничтожении аккаунта, ибо не могу представить ситуацию, чтобы кто-то стал ради этого заморачиваться с получением поддельной СИМ карты.

Почитать - ну теоретически возможно. Хоть ничего секретного в переписке и нет (секретное автоматически удаляется по времени), это было бы неприятно. Но просто уничтожить, причем потом я доступ к аккаунту все равно восстановлю - это перебор.

Контакты? Вот тут вы меня на мысль натолкнули. Обычно я телефон добавляю в адресную книгу, синхронизируемую с Гуглом. Но, наверное, есть и такие, кто только в Телеграмме есть, особенно "секретные", к мому доступ только по имени (вообще без номера телефона). Они действительно потеряются.

Впрочем, с кем общаюсь, знаю по именам, найдутся. А просто по адресной книге обзвонить устаревшие контакты - маловероятно. Это, скорее, неудобство, чем серьезные потери.

itsoft Автор

05.10.2021 21:02Вы про Тинькофф? Какой новый аккаунт? А со старым что будет?

Anrikigai

05.10.2021 21:17-1Да, я про Тинькофф. И я понимаю, о какой угрозще вы подумали.

Старый в архиве, но создать пользователя с тем же именем нельзя. Не "полное удаление" возможно потому что история хранится со сылками на тот аккаунт.

Поскольку телефон теперь тоже привязан к новому аккаунту, даже если я чудом вспомню пароль, зайти все равно не смогу.

Аналогично, если я новый аккаунт переведу на новый телефон, от старого откажусь, и этот старый номер через полгода попадет в чужие руки, это не даст возможности его новому владельцу получить доступ к моему старому аккаунту, к которому даже я сам с помощью поддержки банка не смог подключиться.

inkelyad

05.10.2021 21:29Я, возможно, чего-то не понимаю, но отсюда: (будем надеятся, что это действительно их сайт, а не какая-то подделка. EDIT: туплю, не их, но будем надеятся, что инструкция все-таки правильная.)

Введите привязанный номер телефона или адрес электронной почты на который был зарегистрирован аккаунт.

Нажмите кнопку «далее» и дождитесь когда на телефон или e-mail придет код подтверждения. (Такой подход делает вашу учетную запись защищенной и кроме вас никто не сможет восстановить пароль Тинькофф банк) В некоторых случаях смс идет до нескольких минут.

Впишите полученный код и нажмите кнопку Ок. На вновь открытой странице придумайте новый пароль для входа в личный кабинет Тинькофф банк. Заполнить нужно 2 поля одинаковыми паролями.

Процедура восстановления пароля закончена и теперь вы можете попробовать войти в интернет банк с новыми данными.

Т.е. имея на руках телефон, можно сменить пароль в личный кабинет банка именно как "пароль можно сменить имея смс.". Ну да, не в мобильное приложение, но разницы-то? Или у них с сайта ничего со счетами сделать нельзя?

Anrikigai

05.10.2021 21:40https://www.otinkoffmobile.ru/ выглядит не похоже на официальный. Впрочем, он и не мошеннический.

Я описывал свой прошлый опыт (год-два назад). В то время "вход по телефону" был возможен только первый раз для регистрации аккаунта. Возможно поменяли процедуру.

Будет жаль, если кто-то здесь подтвердит, что они снизили безопасность, и теперь можно восстанавливать полный доступ по простой СМС. Это категорически неправильно.

RTFM13

06.10.2021 01:09+1Распаролить приложение иногда у банков неожиданно сложно. Но установить на новый смартфон практически всегда достаточно каких-то публичных данных (номер договора/карты/телефона) и единственной СМС. То ли они дерут друг у друга, то ли одна контора делает.

inkelyad

05.10.2021 21:44+6Сообщение выше оставлю для демонстрации своей тупости. Вот инструкции с https://help.tinkoff.ru/:

---

Как восстановить пароль для входа в приложение Тинькофф или в личный кабинет на tinkoff.ru?

Если вы забыли код доступа для входа в приложение Тинькофф, нажмите «Выйти» в левом нижнем углу экрана.

Для повторного входа потребуется ввести номер телефона, который вы указывали при оформлении продуктов Тинькофф. На этот номер придет СМС с кодом. Затем вам нужно будет ввести пароль. Еще пароль потребуется, если вы три раза подряд ввели неверный код доступа в приложение.

Если не помните пароль, нажмите «Забыли?». Вам понадобится ввести или отсканировать номер карты, а затем указать новый пароль и четырехзначный код доступа.

Если вы забыли пароль для доступа в личный кабинет на tinkoff.ru, на странице входа нажмите «Забыли пароль?». Далее введите номер карты или договора. После этого на номер телефона, который вы использовали при оформлении продуктов Тинькофф, придет СМС с кодом. Введите этот код и придумайте новый пароль.

Помните, что логин и пароль для входа в личный кабинет и приложение одинаковые. Если изменить пароль для личного кабинета, он изменится и для приложения Тинькофф.

---

Ну хорошо, совсем чуть-чуть лучше (нужен телефон на руках и номер карты, который, в общем, ну ни разу ни секрет)

navion

15.10.2021 10:25+1В Альфе аналогично и запретить восстановление по SMS у них тоже "нет технической возможности", хотя в отличии от ТКС имеется нормальная сеть отделений.

RTFM13

06.10.2021 00:53Пароль нельзя сменить даже при общении с сотрудником.

Забыл - опаньки. Создавай новый аккаунт с новым паролем. Но это уже далеко не только СМС, а и голос, и много чего еще.

При первой установке тоже голос? Который мошенники запишут при звонке? Мне теперь не только в инстаграм не ходить к любовнице, но и не разговаривать с ней? Жизнь без тинькова мне проще представить, чем жизнь без любовницы.

много чего еще

Чего именно?

Но остается лишь гадать о причинах, почему вы выбрали именно такой банк

Когда я заключал договор такой фигни не было. Тот же ВТБ добавил возможность логиниться по телефону уже сильно после. Если бы не СМС от мошенников, я бы об этом и не узнал.

Anrikigai

06.10.2021 08:45мошенники запишут при звонке? Мне теперь не только в инстаграм не ходить к любовнице, но и не разговаривать с ней?

Извините, но мы здесь обсуждали противодействие мошенникам, а не почему вам любовница дорого обходится, и как банк должен это компенсировать.

Было интересно почитать, что у вас не только в банке мошенники, но и любовница мошеннически записывает ваш голос для снятия денег с вашего счета. Но тут мне нечего сказать, опыта борьбы с такими угрозами у меня нет.

До свидания.

RTFM13

06.10.2021 15:26Хорошо, если вас это смущает, я больше не буду упоминать любовницу.

Вы с кем-нибудь разговариваете по телефону вне доверенного круга? Доставкой пользуетесь, курьеры вам звонят? Если я Вам позвоню, Вы снимите трубку?

Вы вообще серьезно считаете, что образец голоса это какая-то проблема? Даже с определенными фразами.

Теперь если я завел карточку тинькова, мне всю жизнь оглядываться не может ли каждая моя произнесенная фраза быть использована в тинькове для авторизации?

Anrikigai

06.10.2021 15:47Нет, ваша любовница сама по себе меня не смущает :)

Меня смущают ваши опасения, что она запишет ваш голос и использует его для нанесения вам ущерба.И вообще, я не понимаю, о чем вы говорите без конкретики. Можно сценарий?

Например: Мошенник звонит в банк, прикидываясь мной. Просит о чем-то, скажем, привязать другой номер телефона. В нужный момент подставляет записанную фразу "Да" или какую-то иную...

В какой-то степени вы, конечно, правы. Надиктовывать направо и налево всяким курьерам "Здравствуйте, я такой-то, давайте привяжем к моему счету новый номер телефона <диктуете телефон мошенника>" действительно не стоит.

inkelyad

06.10.2021 15:54Например: Мошенник звонит в банк, прикидываясь мной. Просит о чем-то, скажем, привязать другой номер телефона. В нужный момент подставляет записанную фразу "Да" или какую-то иную...

Собственно, именно этого обычно и бояться. Неизвестно, насколько оно технически осуществимо (т.е. в каком месте соревнование брони и снаряда для генерации/распознавания дипфеков голоса и внешности находится), но учитывая некую склонность(по наблюдениям сайтов с жалобами и вообще блогов) банков быть слишком оптимистичными в решении о том, что им на что-то разрешение дали — то есть склонность к некой паранойе.

Anrikigai

06.10.2021 16:13Я не знаю систем, где было бы достаточно позвонить в банк, пройти по меню (не секретному) и в какой-то момент просто сказать "Да" записанным голосом.

Если же сначала нужно поговорить с сотрудником - это другая песня.

Я имею ввиду, что еще в 2017 году было: "Тинькофф Банк разработал собственную систему идентификации клиентов по голосу. Ежедневно она тестируется на 11 тыс. клиентах, голоса которых распознаются на 15 секунде разговора. "

Одной записанной фразы (и даже их набора) мало. Уводят деньги по другому.

Хотя я снимая трубку на всякий случай говорю "Слушаю", а не "Да" :)

inkelyad

06.10.2021 16:52Ну так заранее бояться, что такая система появится.

В которой банк решит, что голос 'достаточно похож' на твой и поэтому можно сделать то, что он просит.

Еще надо учитывать, что 'поговорить с сотрудником' — с достаточно большой вероятностью тоже будет общение с роботом. Причем не отличишь.

Kanut

06.10.2021 16:56+1Ну так заранее бояться, что такая система появится.В которой банк решит, что голос 'достаточно похож' на твой и поэтому можно сделать то, что он просит.

А что вам мешает в такой ситуации просто взять и поменять банк?

RTFM13

06.10.2021 17:24В какой "такой" ситуации? Когда у вас украли все деньги + кредит? Или где-то есть расписание на 20 лет вперед когда какой банк накосячит с безопасностью?

По этому и придумали zero liability и пусть банк делает что хочет.

Kanut

06.10.2021 17:28В ситуации когда появится какая-то новая система и ваш банк решит её использовать. Или скажем откуда банк возьмёт образцы для вашей биометрии?

RTFM13

06.10.2021 17:37Образец голоса банк возьмет из тех самых записей "для повышения качества обслуживания".

Kanut

06.10.2021 17:46Без разрешения с вашей стороны? И даже без уведомления? И законы позволяют так менять договора в одностороннем порядке?

inkelyad

06.10.2021 17:54Уведомит-уведомит. Ткнешь неудачно по специально подставленной кнопке в интерфейсе банкомата или приложения (хорошо еще, если название будет не мутное и можно будет сразу искать, где все обратно отобрать) — и будет у него разрешение.

Anrikigai

06.10.2021 17:56Ткнул неудачно в банкомате, и банк вам выдал 10 тыс руб на руки, а все остальное на непонятный счет. Вы же подтвердили.

Ну ОК. И не надо сложностей с голосом.

RTFM13

06.10.2021 18:08Позволяют ли законы вопрос дискуссионный.

В теории существенные условия договора можно менять только доп. соглашением, акцепт которого не может осуществляться бездействием.

На практике меняют всё по схеме: "Мы разместили на сайте <ссылка> новые правила. Если не прибежите в панике расторгать договор в течение 24х часов, значит

прокатиловы согласились на новые условия". Иногда еще письмо пришлют где в письме написано "<ссылка>". т.е. вместо ссылки прям так и написано русское слово "ссылка" обрамленное какими-нибудь спецсимволами. Мне такие документы в бумажном виде ситибанк присылал - "сумма вашей задолженности - ?сумма?". Программисты они такие программисты.

Kanut

07.10.2021 08:56+1Тогда проблема не в отсуствии нормальной двухфакторной ваторизации, а в том что работают такие "практики". Потому что завтра банк "разместит" где-то там у себя что теперь обсуживание счёта стоит 100500$ в день и вы ещё и должны будете...

muxa_ru

06.10.2021 21:27Без разрешения с вашей стороны? И даже без уведомления? И законы позволяют так менять договора в одностороннем порядке?

Есть пример не про банки.

Знакомым как-то пришла платёжка коммунальная, в которой была строчка про радиоточку (или типа того) и подпись "оплачивая вы заключаете договор"

История о том как этот договор расторгали была увлекательное. :)

Popadanec

04.10.2021 23:34Меня так убедили в комментариях тут, люди работающие в банках. Не могу найти коммент, это было давно

и не правда.

K0styan

07.10.2021 17:57Международные платёжные системы (Visa, Mastercard) чётко делят карты на дебетовые и кредитные, это непосредственно в первых 6 цифрах номера закодировано.

А вот банки могут фантазию проявлять. Бывает, что выпускают карты с номером кредитной, но при этом работающей как дебетовая. Вот только что свою Tinkoff black проверил (сервисы проверки гуглятся по "bank card IIN check") - оказалось, кредитная.

А бывает, что карта с точки зрения МПС дебетовая, но банк позиционирует её как кредитную, разрешив овердрафт.

navion

14.10.2021 18:17Почти все карты российских банков выпущены как кредитные (с овердрафтом или без), так как с них выше комиссия.

muxa_ru

14.10.2021 20:35+2В евросоюзных магазинах бывали неприятные моменты, когда там сказано "кредитные карты не принимаем" и оказывалось что твоя "дебетовая" технически является "кредитной"

iStyx

15.10.2021 15:48Проверил свою кредитку, сервис показывает её как DEBIT. Виртуальную же карту без кредитного лимита от того же банка показывает как CREDIT. Чудеса :)

gecube

16.10.2021 19:06Может быть, что эти BIN номера (или как их там называют) не так однозначно распределяются …

Popadanec

04.10.2021 23:12+1В какой стране? Судя по значку доллара, явно не в РФ. В США/ЕС и вероятно других цивилизованных странах это норма. У нас хоть закон такой же есть(161 ФЗ ст.9 пункт 12), но судя по количеству недовольных клиентов на банки.ру, явно не работает.

navion

14.10.2021 18:24161-ФЗ фактически не работает и некоторые банки прямо в условиях обслуживания намекают, что не будут его исполнять:

Ради интереса посмотрел решения Мосгорсуда, который также в большинстве случаев встаёт на сторону банка. Даже по "страховке от мошенничества" часто не платят с аргументацией в духе сам дурак.

itsoft Автор

04.10.2021 09:59+1А где-то новую симку авторизуют спросив нехитрые вопросы, которые мошенники либо угадывают либо в даркнете покупают. Например, список последних операций люди покупали про себя в ряде крупнейших банках. Была статейка.

Popadanec

04.10.2021 12:15Так это бизнес, суммы то по более крутятся, да и клиент имеет больше возможностей отбить свои деньги. Вот и повышают защиту.

А Сбер для физиков, максимум на некоторое время блокирует приход смс, надеясь что клиент в курсе замены симки. И чтобы он не ходил в отделение, не тратил время банка.

И в тоже время на чистый нигде не засвеченный номер, после оформления счёта в банке начинает сыпаться реклама.

sunki

04.10.2021 22:18Странные вещи рассказываете. Два года назад замена сим карты подтверждалась в Сбере звонком в колл-центр, никакого визита в банк не требовалось. Как сейчас не знаю.

synedra

04.10.2021 07:41+39Короче, банки должны делать хорошо, а плохо должны не делать. Отличная идея, а главное продуманная.

Во-первых, хакер_в_столовой.txt Ну куда и зачем аппаратный токен, миллион адресов на собственном сервере, чистая ось через прокси и одноразовые шифроблокноты бабульке, которая кнопочным мобильником-то пользоваться толком не научилась? Это всё отличные меры, когда вам надо выстроить периметр корпоративной безопасности, но типичная жертва звонка из тюремного колл-центра — это не бывший подполковник ГРУ, а как раз таки человек без больших технических навыков.

Во-вторых, суперключ в виде ПД в любом случае будет. Мошенник всегда может украсть мой паспорт, найти подручного примерно похожей внешности и отправить его в банк восстанавливать утраченные логины/пароли. Фотке в паспорте десять-пятнадцать лет, как меня клерк по ней достоверно опознает?

В-третьих, наймите себе наконец редактора. Вроде компания, блог на Хабре ведёте с кучей наёмных авторов, а собственные тексты выглядят как поток сознания без половины запятых и с повтором полутора экранов текста. Ещё и со ссылками на собственные сервисы в рекомендациях, офигеть нативочка.

baldr

04.10.2021 08:22-4Вот не надо апеллировать к бабулькам. У нее приложение для мобильного банка установлено? Если да, то разберется и с остальным. Нет - значит пусть ходит ногами в банк со сберкнижкой. И никаких удаленных операций не разрешать ей.

Бабульки смогли разобраться с карточками и с банкоматами - разберутся и с аппаратными токенами.

Если в банк придет кто-то с похожей на вас внешностью и паспортом - он все равно засветится на куче камер. Деньги уведут, может быть, но, по крайней мере, вы сможете доказать что вы были в это время в другом месте и это не ваша уже вина что банк не узнал вас. Опять же, аппаратный токен (на цепочке на шее или вживленный в руку/мозг в будущем).

Вы, критикуя, предлагайте что-то взамен. Или оставить все как есть? Да, проблем много и исключений будет много для разных групп населения.

invasy

04.10.2021 13:31+6Приложение могут установить и сотрудники банка, воспользовавшись тем, что клиент в этом не разбирается, а бонус к зарплате очень хочется. Мои пожилые родственники сталкивались с: «У вас наше приложение есть? Нет? Тогда подойдите к этой девушке, передайте ей телефон, она всё сделает». Хотя это приложение и не нужно.

«Критикуя, предлагай» — это вообще откуда взялось? Чтобы сказать, что безопасность в банке на низком уровне, надо план развития предложить? А своя СБ в банке что делает?baldr

04.10.2021 13:41-2«Критикуя, предлагай» — это вообще откуда взялось?

Это взялось оттуда, что на любое предложение проще всего что-то критиковать с дивана. В итоге толпа бухтящих недовольных, но нет предложений. Если критика спросить - как ты хочешь чтобы было безопасно и удобно - он зависнет и сольется.

"все плохо. Банки, придумайте так чтобы было безопасно, удобно и не приходилось ничего никуда вводить.". Надо запомнить пароль - фу нет. Надо токен - фу нет.

Какое решение для, например, "проблемы бабулек" устроит господина критика?

invasy

04.10.2021 13:48+6«Банки, придумайте, чтобы было безопасно и удобно» — да, именно так, это и требуется от организации, которая обязалась сохранять деньги. Для этого есть ресурсы и сотрудники. При этом даже если и украли деньги, где хвалёный СОРМ? Почему нельзя определить кто, куда и когда звонил, писал СМС, выполнял транзакции?

«Проблему бабулек» для начала стоит сформулировать. Про «если есть приложение, то разберётся» я выше написал. Да и проблема не техническая, а социальная.

synedra

04.10.2021 15:15+1Двухфакторка примерно в текущем виде. В случае лично моих пожилых родственников, например, вторым фактором служит телефон у меня (а не у самой пресловутой бабульки) в кармане. Может не для всех подойти по логистическим или этическим причинам, но для меня работает. Ну и плюс какое-никакое объяснение, что банки не звонят с рандомных номеров, бесплатный сыр бывает в мышеловке, а если я вдруг кого собью и мне надо будет срочно дать взятку — то я и сам вполне могу её заплатить.

Всё остальное, на мой взгляд, чересчур сложно для рядового пользователя (миллион почт/номеров, хитрые схемы с "фактор 1 в понедельник, фактор 2 во вторник...") или театр безопасности (одноразовые пароли и аппаратные токены). Тот же сбер давал когда-то (может, и сейчас даёт) одноразовые пароли для своего онлайна, прям на бумажке и с необходимостью получать их в отделении. Идея в теории неплохая, но мошеннику ничуть не сложнее уговорить жертву продиктовать ему эти пароли или там циферки на этой вашей банковской флешке, чем уговорить её же сказать код подтверждения из СМС. Ну да, не обходится перевыпущенной симкой, но фишингом или социальной инженерией — вполне.

Ndochp

04.10.2021 22:27+2Продиктовать СМС сотруднику банка периодически легальная операция. При этом меня радуют банки, которые пишут в СМС — эту СМС никому не говорите, эту продиктуйте оператору.

И раздражают ребята, то которых приходит СМС "код подтверждения операции 12345" — ни суммы, ни операции, ничего МКБ — камень в ваш огород.На бумажках по хорошему тоже должно быть написано: этот блок кодов сообщайте сотрудникам, этот блок кодов не говорите никому. А если эти 2 блока будут рядом — убедить слить код из закрытого списка станет гораздо сложнее. Так что стоит их писать оба, даже если коды "для сотрудника" не понадобятся никогда.

Popadanec

04.10.2021 13:42+3По крайней мере точно подтверждено что у зелёного банка часть функционала/настроек работает только в приложении, его установка автоматически меняет смс на пуши, а его удаление откатывает настройки(СБП) обратно.

Arioch

04.10.2021 14:22Так они и не скрывают.

Их государство нагнуло на систему быстрых платежей (не свою, а гос-стандартную), так они её и сделали "только через мобильный банк".

Хотя лично я только рад, но вот отцу якобы перевели оплату в СБП - и теперь ищи где хочешь у кого хочешь...

itsoft Автор

04.10.2021 10:02+1В статье сказано по желанию. Есть люди, которые хотят иметь дополнительные независимые средства защиты.

И это уже будет косяк банка, а не ваш. Вам достаточно будет доказать, что вы были в другом месте в это время. Вы реально этого не понимаете?

Повторы были вызваны глюком. Выше писал.

Akuma

04.10.2021 11:482. Доказать то вы докажете, только деньги вам никто не вернет. Украли? Ищем! Найдем? Ну хз.

itsoft Автор

04.10.2021 12:00+2С чего это? Деньги украли у банка. Банк ответственный за хранение. Суд скажет, что банк обязан вернуть деньги. А дальше как раз банк уже пусть ждёт когда жуликов найдут.

synedra

04.10.2021 15:17В формате "по желанию отдельным пользователям" претензий не имею. Если никто из банков в самом деле не предлагает экзотические механизмы авторизации — это как-то странно, да.

RTFM13

05.10.2021 02:38+1Банальную привязку к IP не найдешь. Или есть что-то, но по одной СМС можно установить приложение и из этого приложения отключить все защиты.

anonymous

00.00.0000 00:00

KorDen32

04.10.2021 10:15+3Ну куда и зачем аппаратный токен, миллион адресов на собственном сервере, чистая ось через прокси и одноразовые шифроблокноты бабульке

Бабульке возможно и не нужны. Но если я хочу отказаться от единственного фактора — мобильного номера телефона со способностью принять SMS, и перейти на более надежные методы, то банки в большинстве своем не предоставляют таких вариантов в принципе.

Примером реализации можно привести Google Advanced Protection Program. Либо учетка восстанавливается по SMS, либо при каждой авторизации используй аппаратный токен и быстрое восстановление только через резервный токен.

AlexeyK77

07.10.2021 11:08К сожалению, банка это экономически не выгодно, вернее нет хоть мало-мальски заметного спроса. А в ритэйле рулят те, у кого издержки минимальны.

Не знаю как в России, но в украине ответ один:

-не хотите что бы легко угнали симку оформляйте контракт с мобильным оператором или хотя бы в личном кабинете отключайте услугу "удаленная смены сим-карты" (это бесплатно).

dimskiy

04.10.2021 12:15+1Предлагаете строить систему так, чтобы она подходила самому не заинтересованному в ней элементу? Так и машины тогда не нужно продавать - лошади гораздо понятнее некоторым соц. слоям

svanichkin

04.10.2021 07:47-2Мне кажется что уже есть решение для безопасной работы и хранения своих заработанных. Скорее всего это криптовалюты. Ведь по идее, нет никакого посредника в виде банка между вами и кошельком, а значит нет никаких "менеджеров" которые пришлют смс или позвонят из банка. Подделка телефонного номера тоже ничего не даст. Может быть я не прав, но помоему это единственный выход для людей.

Даже мне на днях поступал звонок от "Главного следователя Москвы", я сразу повесил трубку, но неприятный осадок и доля сомнения у меня осталась.

Так уж мы воспитаны, быть честными и следовать инструкциям и тут вопрос кто этим воспользуется, государство или мошенники.

osipov_dv

04.10.2021 08:09забавно, почему вы не считаете крипту современным МММ?

dimskiy

04.10.2021 09:29+2Так вы лучше расскажите почему так нужно считать - будет что обсудить ;)

osipov_dv

04.10.2021 11:52-3Я вам косвенно отвечу, если вы не против...

Когда я был в Киеве в 2009 году, надо было поменять рубли на гривны. Я обратился в обменный пункт: - "Хочу купить у вас гривны"

На что мне ответили(точно до слов не помню, но смысл такой), что не знают такую валюту как рубли, но могут купить за гривны эти бумажки...

dimskiy

04.10.2021 12:13Не улавливаю вашей аналогии

osipov_dv

04.10.2021 13:40Если я не ошибаюсь, в РФ все денежные расчеты могут быть только в рублях. Остальное все конвертируется по курсу... Аналогия в том, что крипта это не деньги, это товар. А когда вы ее продаете, то на самом деле не вы продаете, а у вас ее покупают. :)

PS: МММ свои бумажки продавал на хайпе, цена их росла от привлечения других клиентов. Сейчас это же делают в общемировом масштабе, интересно когда закроется мышеловка. Иначе как вы объясните такой рост стоимости, к примеру 1 битка...

dimskiy

04.10.2021 13:45Деньги - это ровно тот же эквивалент товара, его компактное воплощение. Разница в обеспечении: доллары и тп обеспечены золотом (должны быть), а битки - математикой. Деньги могут обесцениться ровно как и битки взлететь - для примера, посмотрите на Венесуэлу.

osipov_dv

04.10.2021 14:44Тут все понятно, так как есть экономическое и политическое объяснение. В отличие от крипты. Просто математика, сама по себе ничего не стоит. И результаты вычислений никому не нужны, это не вложение денег в разгадку генома или чего-то еще, а просто сжигание электричества.

svanichkin

04.10.2021 15:03Возможно стоимость крипты как раз складывается от эквивалента сожженного электричества. Электричество же что то стоит? Ну исуть моих слов, в том что когда ты сам распоряжаешься кошельком, тебе не позвонит "хранитель" кошелька и не начнет говорить что срочно надо смс ему переслать, просто потому что нет всей этой бесполезной надстройки.

dimskiy

04.10.2021 16:08Вы так говорите, как будто у всех стран выпуск денег прям 100% обеспечен :)

Мне кажется, это как блеф в покере - все хорошо, пока он не на поверхности. Крипта тут ничем не хуже, но она явно менее удобна в плане контроля. И поэтому, как по мне, активно дискредетируется.

geher

04.10.2021 18:39+3"Доллары и т.п." уже давно не обеспечены золотом. Золотой стандарт отменили.

А криптовалюты пока не блещут стабильностью, чтобы быть удобным и надежным средством оплаты и хранения средств. Пока только спекуляция. Другой печальный аспект для криптовалют - недостаточное признание. Вы не сможете купить за криптовалюту все, что нужно. А вывод из крипты в местную валюту часто излишне сложен и связан с рисками. Плюс (по крайней мере для некоторых криптовалют) или комиссия конская, или транзакцию долго ждать.

RTFM13

05.10.2021 02:44Иначе как вы объясните такой рост стоимости, к примеру 1 битка...

Отсутствием неограниченной эмиссии и наличием спроса на средство расчетов не контролируемое отдельным государством?

Если что, я биток не считаю надежным средством для хранения сбережений, но отрицать некоторый ряд его реальных преимуществ тоже будет не правильно.

dimskiy

04.10.2021 09:31+3Криптовалюта сама по себе подобна кошельку с деньгами в кармане. Чтобы хранить в ней значительные средства, о безопасности нужно думать полностью самостоятельно. И там полно моментов где можно наломать дров - например, использовать облачные кошельки для сбережений

Finesse

04.10.2021 08:05+9Я думаю, что технические меры бесполезны. Пока мошенников не начнут массово ловить и наказывать, мошенничества не прекратятся. Благо, когда речь идёт о безналичных деньгах и телефонных разговорах, поиск причастных не составляет труда для органов.

baldr

04.10.2021 08:35Вот, скорее всего, да. В Европе такого нет? Наверное там гораздо сложнее купить базы с ПД. Постоянно утекают какие-то контакты и прочие фейсбуки, но, думаю, сложнее все вместе связать. Если сами сотрудники МВД-ФСБ продают базы - то тут надо с них и начинать.

У нас у 90% (или больше?) населения есть счет в Сбере - не ошибешься. Мобильные банки и мобильные переводы у нас используются гораздо шире чем в большинстве других стран. А контроль за всем этим банки складывают на клиента.

Насколько я знаю, в штатах можно оспорить практически любую транзакцию и тебе сразу вернут деньги, а разбираться уже будут потом. И за просто количество таких отмен сильно штрафуют сначала банки, а потом платежные гейтвеи. То есть сами гейтвеи вынуждены вводить какие-то меры для того чтобы не допускать вероятности отмены операции клиентом.

vorphalack

04.10.2021 11:28+2в европе, как я понимаю, основное препятствие для работы «СБ НемцеБанка» какого-нить — не проблема с получением ПД, а деревянность самих банков. что толку от всех данных мира, если тебе надо топать ножками в офис для любого более-менее «вкусного» действия?

wataru

04.10.2021 17:01+3В северной европе все совсем не так. Все можно и чаще всего делается отнайн. В качестве второго фактора шла или карточка с кодами, или устройство с кнопочками и экранчиком. Можно еще приложение в телефон поставить, при его регистрации надо использовать и девайс с кодами и смс и пароли. Так при каждой становке.

F0iL

05.10.2021 19:06Не, не так. В Чехии есть несколько банков, почти не имеющих физические отделения и строящие все взаимодействие с клиентами через онлайн-банк и приложения. "Большие" и "старые" банки тоже не отстают, через онлайн можно выпускать карточки, проводить платежи, заказывать выписки, брать кредиты, оформлять страховки, и т.д.

Более того, сейчас внедряют систему, чтобы с использованием банковского приложения (пин-код в приложении, либо аппаратный токен) как аутентификатора можно было получать всякие госуслуги и подтверждать свою личность на различных сервисах.

adante

04.10.2021 11:59За всю Европу не скажу, но в Польше еще как есть.

Здесь довольно продвинутый банкинг, местами круче чем в РФ и банки постоянно рассылают предупреждения про скам.

И пару сообщений от людей, которые в смс получили фейковую задолженность за электричество а потом оплатили в «онлайн-банке» уже тоже видел.

Akuma

04.10.2021 11:51-2Поиск причастных как раз проблема. Деньги уводятся по цепочке счетов и найти края просто нереально, этим и пользуются. А даже если и найдут - на той стороне бомж, с которого взять нечего, либо обычный физик, который вообще не в курсе что происходит.

Kanut

04.10.2021 13:34+7Одно другому не мешает. И почему-то с тех пор как у нас сделали так что в случае мошенничества по умолчанию за всё сначала отвечает банк, то внезапно количество успешных случаев этого самого мошенничества уменьшилось на порядок а то и несколько порядков.

user343

04.10.2021 08:16+1В карман же, иностранец написал?

Перед этим:

Банки сообразили, что в большинстве случаев это проблема клиента, а им прибыль с процентов по украденным кредитам

Т.е. финансовое преступление путают с каким-то сексуальным домогательством.

KotomeNami