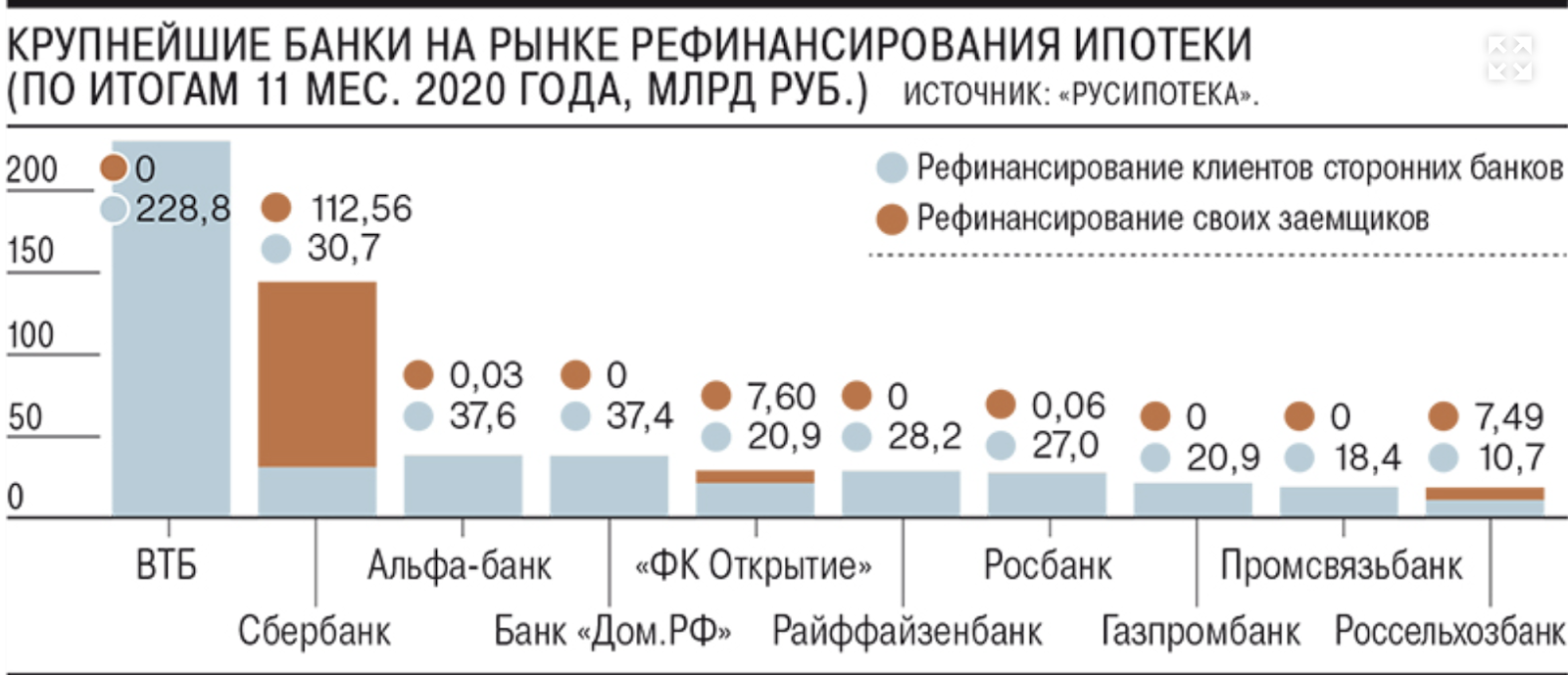

Объем рефинансирования жилищных кредитов в крупнейших российских ипотечных банках вырос на 38% в первом полугодии 2021 года по сравнению с тем же периодом 2020 года и достиг 311,2 млрд рублей. Несмотря на шестое повышение ключевой ставки в 2021 году, эксперты считают, что бум на кредиты и их рефинансирование не снизится.

Источник: kommersant.ru

При рефинансировании вы берете новый кредит, чтобы погасить текущий, но по более низкой процентной ставке. Чаще всего для этого вам потребуется перейти в другой банк. Однако, есть банки, которые рефинансируют займы своих же клиентов.

Все бы хорошо, но чем выгодно рефинансирование банку, если кредит вы будете выплачивать по сниженному проценту? Или это снова маркетинговый ход? Давайте разбираться, кому действительно подойдет рефинансирование, стоит ли экономия бумажной волокиты, и почему банкам выгодно предлагать данную услугу.

Зачем вам рефинансирование кредита

Рефинансирование помогает сэкономить. Особенно когда дело касается больших сумм, как в случае с ипотекой. Например, вы выплачивали жилищный кредит в течение нескольких лет, а процентная ставка за это время значительно снизились. Вы можете рефинансировать кредит и выплачивать меньшую сумму в месяц, продлить срок выплат или, наоборот, «расквитаться» с кредитом быстрее. Чтобы не изучать предложения каждого банка по отдельности, можно сравнить процентные ставки и другие условия на сайтах-агрегаторах.

Также во многих банках при рефинансировании можно объединить от двух до шести кредитов в один. Это удобно, потому что банк погасит задолженности по всем кредитам, а вы будете платить один раз в месяц по сниженной ставке.

Рефинансирование можно оформить как в банке, где взят кредит, так и у банка-конкурента. Однако, при снижении процентной ставки в своем банке, шансы на отказ выше. Если в другом банке достаточно подходить по критериям, то в своем придется предоставить документы, которые доказывают, что вы находитесь в сложной финансовой ситуации.

Почему могут отказать

Рефинансировать можно потребительские и ипотечные кредиты, автокредиты, а также долги по кредитным картам. Отказать могут по нескольким причинам, но обычно они совпадают с теми, что и при обычном займе:

Низкий уровень дохода;

Плохая кредитная история;

Отсутствие постоянного места работы;

Неверно заполненные документы или их отсутствие;

Регулярные задержки по выплате алиментов, штрафов и ЖКХ платежей;

И другие.

По статистике, 55% всех отказов в кредите связаны с кредитной политикой банков. На практике это чаще всего означает, что банк не предоставляет услуги рефинансирования тем заемщикам, которые обращаются за кредитом. Например, индивидуальным предпринимателям. На втором месте — плохая кредитная история заемщика (16,6%).

Зачем рефинансирование банкам

Очевидно, что банки не занимаются благотворительностью, предлагая рефинансирование. Это выгодно по нескольким причинам:

Во-первых, у банка появляется новый клиент, который подходит под его требования (надежный, платежеспособный и так далее);

Во-вторых, новый клиент начинает пользоваться услугами банка, а также может перевести в новый банк свои счета, открыть дебетовые или кредитные карты. А после погашения кредита банк может предложить своему клиенту другие финансовые услуги;

В-третьих, банк получает прибыль с процентов по новому кредиту.

Как узнать, выгодно ли рефинансирование?

Итак, вы выбрали несколько предложений, которые показались вам самыми выгодными. Что дальше?

Уточните, какую сумму вам осталось выплатить за текущий кредит по старой процентной ставке;

Посчитайте, какой будет выплата за то же время по более низкой ставке в другом банке. Часто на сайте банка можно оценить предложение, используя кредитный калькулятор. Однако, расчеты лучше перепроверить в другом калькуляторе — некоторые клиенты утверждают, что кредитные калькуляторы некоторых банков вводят в заблуждение;

Сравните, сколько вы можете сэкономить. Если разница значительная, рассмотрите переход в другой банк для рефинансирования кредита.

Когда рефинансирование кредита не оправдано

Например, если сумма займа небольшая, а вы выплатили большую его часть. В таком случае сниженная ставка не гарантирует экономии.

Часто при погашении старого займа и открытии нового приходится тратить дополнительные средства. К примеру, при рефинансировании ипотеки в новом банке нужно заплатить за оформление справок, услуги нотариуса и оценщика, страховые взносы и так далее. Учитывая дополнительные траты, погашение нового кредита может обойтись дороже даже со сниженной ставкой.

При увеличении срока действия кредита сумма выплаты процентов по нему может стать значительно больше. Такой вариант подойдет тем, у кого недостаточно средств для ежемесячных выплат.

Комментарии (11)

Tyusha

29.11.2021 07:19+14Краткое содержание: если рефинансирование выгодно, то заморачиваться стоит, если нет — не стоит.

Whitech

29.11.2021 07:24+1О каком рефинансировании идет речь, если сейчас ключевая ставка ЦБ РФ повышается на каждом заседании?

Рефинансироваться можно и нужно, если кредиты были набраны при высокой ставке, а в настоящее время ставка понизилась. Например в 2020 году можно было хорошо рефинансировать кредиты взятые в 2015-2016.

Сейчас, кредиты взятые в 2020, никто Вам под существенно более низкий процент сейчас не рефинансирует, благотворителей нет.

falmer

29.11.2021 07:47+4Например, если сумма займа небольшая, а вы выплатили большую его часть. В таком случае сниженная ставка не гарантирует экономии.

Утверждение ошибочно или неполно. Рефинансирование, как заметили в статье - это новый кредит.

Новый кредит на 10000 рублей под 5% выгоднее кредита на 10000 рублей под 8% на тот же срок вне зависимости платили вы до этого десять миллионов или нет. Чистая математика.

balu736

29.11.2021 08:14-3Смысл такого кредитования объяснил Михаил Хазин. Привожу его пример: возвращается супруг с работы, а жена ошарашивает его новостью - разбила машину, взятую в кредит. Супруг звонит знакомому, чтобы излить душу, а тот его успокаивает - иди в такой-то банк, там тебе предложат новый кредит, который погасит старый и позволит купить новую машину.

Обрадованный супруг идет и оформляет новый кредит, гасящий прежний, а остатка суммы хватает на новую машину. Отличительная черта нового кредита - меньшая ставка, но больший период действия.

Через год супругу понадобился еще один автомобиль. Он приходит в этот же банк и объяняет ситуацию. Ему радостно открывают новый кредит, гасящий прежний и позволяющий купить следующее авто. Новый кредит имеет ещё меньшую ставку и ещё больший строк действия.

Приведя этот пример, Хазин поясняет, что это механика работы сегодняшней капиталистической финансовой системы.

Действительно, если поинтересоваться ставками регуляторов различных передовых экономик, то вы увидите, что они уже нулевые. Происходящее сегодня - результат кризиса этой модели.

Сегодня среднестатистический американец расплачивается за кредиты, на 60% превышающие его доходы.

Не буду рассказывать, кому это выгодно.

tommy_lee

29.11.2021 13:11среднестатистический американец расплачивается за кредиты, на 60% превышающие его доходы.

Выглядит неплохо, в сравнении с соотношением ипотек по тем же однушкам или автокредитов с доходами для той же России

cyb3rD

Пара примеров были бы намного наглядней и познавательней, чем этот "обзор".

vagon333

Рефинансирование - стандартная процедура в банковском кредитовании, но для заемщиков не в теме, может быть хорошей ловушкой.

Пример ниже на базе американского банковского кредитования.

У каждого заемщика ситуация может отличаться такими параметрами, как (сорри за английские термины): Loan Amount, Loan Term, Product, Rate.

Простой пример:

1. Вы взяли кредит на дом в $100,000 (Loan Amount) на 10 лет (Loan Term) с фиксированной ставкой (Product= 30 year fixed) под 5 процентов годовых (Rate).

2. Проплатили 5 лет и процентная ставка упала до 3% (или у вас улучшился кредитный рейтинг и вам теперь дают под 3%), и вы уходите в другой банк, где лучше ставка и условие.

Вроде классная возможность рефинансировать и оставшиеся 5 лет платить не 5%, а 3% годовых от суммы займа.

Однако дьявол в деталях.

может быть не выгодно рефинансировать, если вы выплачивали 50% от срока займа.

Детали: американские заимодатели (Lender) рисуют красивый график выплат (Amortization Schedule), но не говорят про доли долга и интереса (Principal and Interest) в графике выплат.

А доли таковы, что первую половину срока займа вы выплачиваете в большей степени интерес банка и в малой доле выплачиваете долг. Звучит сложно. Легче понять если поставить себя на место банка и отбросить этичность своих решений.

Вот линк на наглядный график: https://i.stack.imgur.com/dLnok.jpg

Получается что в начале платежей вы даже не погашаете свой кредит, а отстегиваете банку и только в конце большая доля платежа - выплата кредита.

Зададите вопрос - почему не поровну? Ответ прост: в штатах средний возраст кредита 7 лет (переезд, развод, разбогатели, обанкротились, больше детей, дети разъехались и т.д.). Т.е. если вы берете фиксированный на 30 лет, вы себя обманули в момент покупки т.к. через 7 лет, по статистике, смените жилье. :)

Цена закрытия сделки (Closing Costs). В штатах Closing Costs в районе $6k - $10k, в зависимости от суммы. Т.е. бесплатно никто дом не рефинансирует. Есть Loan Modificaiton, но это иное. Т.е. при Refi, вы попадаете на бабки. Вам будут впаривать что вы ничего не заплатите за Refi, но это обман - ваш новый кредит увеличат на сумму рефинансирования.

Некоторые банки практикуют prepayment penalty - это когда банку невыгоден ваш уход и вас заставят по контракту выплатить банку неустойку за раннее закрытие кредита.

Поэтому внимательно читайте условие кредита.

Резюмируя - у каждого заемщика ситуация может сильно отличаться (см. параметры выше), но расслабляться с банками не нужно. :)

Tyusha

Меня всегда поражает неподдельное удивление людей, что при аннуитетном платеже доля погашения тела кредита вначале меньше, а под конец срока кредитования больше. Типа это такое злонамеренное коварство банка: сначала наперёд получить свои процентики, и чтобы вы не гасили тело кредита как можно дольше. Отвечу таким: друзья мои, подружитесь с калькулятором или с экселем для начала и перестаньте удивляться.

ptica_filin

В первый месяц кредита Вы заплатили в тело, допустим, 100 долларов. Значит, в следующем месяце на этот стольник проценты уже не начисляются. И больше не начисляются никогда. Поэтому доля процентов в ежемесячном платеже чуточку уменьшится. И так каждый месяц. Так что тут нет никакого кидалова. Наоборот, это чистая честная арифметика.

Как заплатить банку меньше процентов? Гасить досрочно. Хотя не знаю, какие в этом случае услрвия именно в Штатах. Может, там дополнительные комиссии всё съедят.

Rusheff

Рефинансировался дважды (на прошлой ипотеке). Изначально брал под 14% на 14 лет в Открытии в 2016 году. Через полгода ставки сильно упали и мы решили рефинансироваться. Открытие нас спокойно и доброжелательно рефинансировало под 11,2% (примерно год прошёл с начального кредита, с геморроем ненужным на мой взгляд, типа переоценки квартиры и т.п.). Через полгода ставки опять упали и мы опять пошли. Но Открытие упёрлось рогом, типа второй раз нельзя. Пошёл по другим банкам. Тинькофф и Сбер отказали (опять же типа по второму разу нельзя, ХЗ с какого перепугу). Газпромбанк без проблем рефинансировал под 9,2%. В 2020 году ипотеку досрочно закрыли. Без досрочных погашений (а их было регулярно и достаточно много) срок кредита сократился с 14 до примерно 9 лет. В 2020 грянул локдаун - и в результате закрылись даже раньше, чем планировали.

Москва.