Интернет переполнен курсами о том, как легко можно заработать десятки, а то и сотни тысяч долларов за пару лет, если активно торговать акциями, валютами, криптовалютами, сырьевыми активами, бинарными опционами, с плечом и без него...

Вы можете найти сотни людей выкладывающих фото и видео на дорогих машинах, в окружении красоток и красавцев из США/Милана/Англии и т. д. Такие материалы чаще всего сопровождаются подписью «ещё одна успешная сделка +80% к капиталу» или «поднял за месяц 40%, можно и отдохнуть».

Человеку без финансового образования довольно сложно разобраться действительно ли эти люди зарабатывают так много? А если не все они зарабатывают, то кто обманщик, а у кого стоит поучиться? Обратимся к научным исследованиям и статистике.

Как и в большинстве случаев стоит обратиться к логике и научным исследованиям. Начнём с исследований. А их было много. И до 2010 выходили исследования как в поддержку спекулятивных идей, так и против них. Однако, на текущий момент точка поставлена в исследованиях, которые прошлые изыскания обобщают.

Итак, цитаты из самих исследований.

Бразильское исследование 2019 года на нескольких десятках тысяч человек:

97% дей‑трейдеров, которые торговали на рынке около 300 дней, теряли деньги на своих сделках.

99% дей‑трейдеров теряли деньги, если торговали более года.

Оставшийся 1% зарабатывал незначительно, с высоким уровнем риска и этот процент выживших уменьшался с увеличением срока наблюдения.

Только 17 человек из 20,000 ежемесячно зарабатывали больше, чем минимальная зарплата в Бразилии.

Чем больше человек занимается внутридневной торговлей, тем выше шанс потери им всех средств. То есть не возникает обучение при продолжительной деятельности (которое типично для большинства профессий). Такое поведение характерно для казино или иных азартных игр, в которых результаты случайны и не зависят от умений игрока.

Огромное исследование из Тайваня с 1992 по 2006 года на сотнях тысяч человек:

Даже самые опытные внутридневные трейдеры чаще всего теряют деньги.

Что удивительно, даже те трейдеры, которые постоянно теряют, продолжают торговать, несмотря на свои убытки.

Для потенциальных внутридневных трейдеров «торговать, чтобы учиться» не более рационально или прибыльно, чем играть в рулетку, чтобы учиться.

Лишь 0,8% трейдеров из 450,000 человек смогли довольно долго получать прибыль.

Лишь 0.11% трейдеров из 450,000 человек смогли продолжительно получать высокую прибыль (более 100% годовых). Но избыточные доходы многих из них, исходя из анализа их сделок, объясняются использованием инсайдерской информации или получением новостных данных быстрее остальных трейдеров.

Успех 0.06% трейдеров, кто не был заподозрен в инсайдерских данных объясняется тем, что это опытные наёмные профессионалы из ведущих мировых финансовых институтов, с огромными связями, новейшими математическими разработками и большим штатом сотрудников.

Приблизительно 70% трейдеров теряют деньги каждый квартал, а в среднем 100% инвестиций форекс-трейдеров теряются менее чем за 12 месяцев.

Многие крупные форекс-фирмы имеют высокочастотную систему общения с маркет-мейкерами. Они сообщают, маркет-мейкеру какие заявки пришли от клиентов форекс-фирмы, а значит их можно исполнить по наихудшим ценам.

Розничные предложения FX сродни азартным играм.

Пассивные инвесторы отставали от индексов акций в среднем на 1.1% годовых, из-за комиссий и налогов.

Те инвесторы, кто выбирал отдельные акции отставали от индексов акций на 3.7% годовых.

Те, кто совершал покупки-продажи несколько раз в месяц и считались активными трейдерами отставали от широкого рынка на 10.3% годовых (то есть чаще всего закрывали торговый год в минус).

Активные инвестиционные стратегии будут хуже пассивных инвестиционных стратегий. Больше всего страдают те, кто торгует больше всего.

Можно ли зарабатывать деньги спекуляциями или дейтрейдингом? Да.

Есть ли у Вас шансы заработать, если Вы не гений математики с несколькими образованиями и поддержкой от ведущего инвестиционного банка со штатом сотрудников в подчинении? Нет.

Теперь, когда исследований в избытке, добавим немного логики. Она нам очень нужна, ведь люди тянутся не только к спекулятивной торговле, но и к различным проектам, которые обещают от 30% годовых (от 2% в месяц) и более. Они часто прикрываются маской реального бизнеса, вроде "вложитесь в постройку сахарного завода", "станьте частичным соучредителем крупного бизнеса в сфере недвижимости за $1,000" и банальное "Группа ААА компаний агрегирует средства инвесторов и каждый месяц в своём личном кабинете Вы будете видеть на 5% большую сумму".

Пугаться не нужно, всё просто. Допустим кто-то Вам пообещал взять у Вас деньги и каждый месяц Вам возвращать 5% в долларах. В году 12 месяцев. Чтобы выяснить сколько Вы заработаете за год, используем часть формулы выше, которая находится в круглых скобках, а именно (1 + 0.05)^12 = 1.796, или +79.6% годовых.

В подавляющем большинстве стран мира ставка банковского займа от 2% до 16%. Таким образом этому "некто" на порядок выгоднее взять займ у банков, нежели занимать средства у множества мелких инвесторов.

Итак, можно вывести простое правило:

если Вам предлагают доход существенно выше ставки банковского займа, маловероятно что Вам вообще собираются отдавать деньги.

А что же инвестиционные гуру, которые готовы потопить Вас в инстаграм-рекламе? Какая-то часть действительно верит в то, что они могут научить Вас зарабатывать. Заработок от продажи инвестиционных курсов позволяет им летать в отпуск куда чаще обычных людей и делать крутые фото. А убытки на своих собственных счетах они могут подсознательно не замечать, ведь у них бывают и прибыльные периоды, которыми они тут же поспешат публично похвастаться. Этот эффект подробно изучен в данном исследовании. "Прошлые успехи или поражения не меняют желания людей совершать сделки снова и снова. Самоуверенность и субъективность 95%, тех кто пробовал спекуляции, в течении года приведёт их к спекуляциям опять".

Куда опаснее инвестиционные гуру, которые понимают бесполезность своих курсов. Такие люди заранее подбирают свои материалы так, чтобы их было нельзя уличить в обмане и могут действовать десятилетиями. Автору данного текста известны с десяток лиц как в СНГ, так и в западных странах, которые с начала 2000-ых ведут такую деятельность и часто в своих рекламных агитациях делают упор именно на своё "долгожительство".

Впрочем и тут можно вывести весьма удобное правило. Допустим гуру обещает Вас научить делать 5% ежемесячно. Как мы выяснили ранее, это 79,6% в год. И это (1 + 0,05)^(12*5) = 18.68, или +1,869% за 5 лет. У гуру инвестиций явно в запасах имеется хотя бы $100,000. Используя $100,000 в течении 5 лет он превратит их в $100,000 * 18.68 = $1,868,000. А в течении 10 лет эта сумма превращается в $34,891,199.

Нужно ли такому мастеру рынка, который без 5 минут миллионер, обучать Вас за пару тысяч долларов? Ответ очевиден.

Комментарии (152)

v1000

00.00.0000 00:00если Вам предлагают доход существенно выше ставки банковского займа, маловероятно что Вам вообще собираются отдавать деньги.

Куда опаснее инвестиционные гуру, которые понимают бесполезность своих курсов.

при том что в первом случае человек может не вернуть вложенную сумму и прекратить попытки, то во втором случае он может снова и снова пытаться найти «ту самую» стратегию.

QuantumCross Автор

00.00.0000 00:00+1Да, во всех исследованиях прямым текстом говорится, что желание заработать спекуляциями ничем не отличается от классической лудомании. Начинается невинно и может сохраняться и увлекать человека до самой смерти, при этом принося стабильный негативный результат.

На моём личном опыте 3 человека ушли из жизни, сохранив жалось к себе что "они так и не успели научиться делать миллионы на финансовых спекуляциях".

sic

00.00.0000 00:00Интересно, но вот я как раз из-за довольно тяжёло протекающей, но не смертельной болезни, ушёл из коммерческого программирования в трейдинг. Думаю, благодаря этому, в целом, и остался жить. Если бы не осилил, или "не повезло" все равно от болезни бы и подох.

Причины или следствия?

Rumantic

00.00.0000 00:00+5Как же много я видел подобных статей, только проблема в том, что тот кому надо бы увидеть подобную статью - читать не умеют, они конечно в школе учились, только дальше "му-му" и максимум "мертвых душ" не продвинулись.

Печально, что "гуру" финансовых рынков будут продолжать зарабатывать на необучаемых людях.

tas

00.00.0000 00:00+21Да, вся суть в последней строке! Повторюсь, про Гуру трейдинга нужно знать следующее: если бы было так, как он обещает, то:

1) Он был бы сказочно богат.

2) Он бы никогда не поделился своим рецептом с другими.

Pavel1114

00.00.0000 00:00+5"мне уже присытилась эта роскошная жизни и я хочу поделиться этой стратегией с вами, чтобы побороть наконец эти злые корпорации и чтобы каждый мог жить как я"

sic

00.00.0000 00:00Вообще, это верно, в целом. Но, сказочное богатство при даже баснословных 100% годовых с депозитом в изначальные 10000$ приходит лет эдак через 7-8. Это страшная цифра, когда тебе до 30. А сильно после 30 сказочное богатство в ряде случаев уступает как цель признанию, которое как массовое явление можно купить за ещё большие деньги, если вообще.

N-Cube

00.00.0000 00:00+2Самого интересного не сказали - есть исторические периоды, когда рынки стабильно растут и тогда покупка на снижениях, чтобы продать дороже через час или день работает. Достаточно посмотреть котировки акций Эппл, Микрософт и многих других за последние десятилетие - до 2022 года все росло. Очевидно, работали и стратегии диверсификации, по простому принципу - если рынок в среднем растет, но что-то падает, это означает, что-то другое начинает расти еще быстрее. С 2022 все разом снижается - и тут нет никакого совпадения, что знакомые трейдеры в этот период разорились. Ну, кстати, вывод статьи им явно давно известен - отправились работать за зарплату в инвестиционные банки, дожидаясь тех времен, когда все снова будет расти (или пенсии).

DaneSoul

00.00.0000 00:00+6Если рынок растет, то выгодно играть в долгую, то есть держать купленные акции месяцы и годы.

А если смотреть диверсифицированные портфели на очень длительных периодах в десятки лет, то там вообще риски не высоки, но и прям бешеных доходностей нет — просто один из способов сбережения денег от инфляции.

А в статье идет речь о внутри дневных спекуляциях, то есть попытках играть на небольших колебаниях курсов в течении дня.N-Cube

00.00.0000 00:00-8На растущем рынке внутридневные спекуляции также выгодны - потому что купленное всегда можно продать дороже (пока рынок растет). А доход за единицу времени так получается значительно выше, чем при игре вдолгую. Выглядит это, кстати, удивительно - человек сидит весь день перед мониторами с курсами и порой щелкает мышкой для покупки или продажи. Ну, каждому свое.

thevlad

00.00.0000 00:00+10Очевидно нет, если вы говорите про положительное мат. ожидание в долгую(долгосрочный тренд) в активе, то частые покупки-продажи будут лишь увеличивать комиссию брокера.

PS: не помню как это доказывается строго математически. Но это исходит из простых предпосылок, что на случайном блуждании не возможно заработать. И что в модели тренд + случайное блуждание, тренд это единственная компонента на которой можно заработать. Соответственно оптимальная стратегия это покупка в начале тренда, и продажа в момент его завершения. Все остальные действия будут лишь уменьшать "время" удержания внутри тренда, тем самым снижая общую доходность, а так же увеличивать комиссию.

N-Cube

00.00.0000 00:00-15Чисто математически вы ерунду пишите, пытаясь для солидности ссылаться на математику которую «не помните». Стоимость акции величина фрактальная, значит, сумма интервалов на растущей части кривой стремится к бесконечности. Выбирайте интервалы роста, превышающие комиссию брокера, и вы в плюсе. Ну хоть Мандельброта почитайте же, для этого он фракталы ведь и придумал. Если интересно, у меня на хабре есть пачка публикаций про анализ фрактальной размерности разных процессов.

ksbes

00.00.0000 00:00+17Стоимость акции — величина не фрактальная, а стохастическая и дискретная. Есть большая разница. Если б было всё как вы описываете, то мы бы уже все ездили бы на вечных двигателях второго рода. А что там: выбирай такой масштаб чтобы интервалы роста превышали механические потери — и забирай тепловую энергию из воздуха!

thevlad

00.00.0000 00:00+3Чушь полная. Вы с чем спорите, что на случайном блуждании невозможно заработать? Или с тем что в сумме компонент "тренд + случайное блуждание", тренд единственный компонент, который дает смещение мат. ожидания прибыли? Так же очевидно, что чем больше вы торгуете тем меньше будете "захватывать" мат. ожидание, которое дает тренд.

Мандельброт много чего написал. Если вы про показатель Хёрста, то он никогда не работал в том смысле, что давал какое-то преимущество. Если про кластеризацию волатильности, то переменная(стохастическая) дисперсия процесса сама по себе, так же не даёт смещения мат. ожидания.

thevlad

00.00.0000 00:00+1Доказательство к слову тривиальное, если у нас есть случайное блуждание с приращениями N(m, var) (m - смещение среднего дающее тренд). То если мы выберем k моментов времени, для покупки то общее распределение прибыли будет N(m*k, var*k). Которое достигает максимума когда k максимально, то есть во все возможные торговые моменты времени. ч.т.д.

adeshere

00.00.0000 00:00+5По-моему, Вы все чересчур усложняете. Довольно большая масса народа прекрасно зарабатывает именно на этих "случайных блужданиях". Причем знать математику для этого вовсе не требуется. Да и наличие тренда тоже не обязательно. Единственное, что реально необходимо - это умение этими "блужданиями" управлять. Ну или близкие отношения с теми, кто управляет. Такие вот "демоны

Максвелларынка". Они - и только они - получают вполне конкретную прибыль, и иногда достаточно долго. До тех пор, конечно, пока откуда-то сверху не прилетит еще более Черный Лебедь и не обстрижет этих демонов... Банковский кризис - это ведь прежде всего не про "разорение банков", а про перераспределение накопленных средств...Так что играть на бирже, прослушав курсы по инвестированию, действительно можно и нужно, если вы хотите обменять свои излишние деньги на эмоции и острые ощущения (включая ощущение собственной крутости), или на надежду разбогатеть. Вообще, надежда - это штучный товар, его так просто не купишь. Поэтому я бы не стал одним махом чернить всех тех, кто этот товар желающим продает, пускай и задорого. Мир вовсе не черно-белый, он гораздо сложнее. Кстати, среди инвестиционных гуру есть довольно много по-своему порядочных людей, которые честно предупреждают, что нельзя вкладывать в эти игры те средства, с которыми вы не готовы расстаться. Попросту говоря, нельзя тратить на развлечения то, что отложено на еду. А сомнений в том, что для нас (не-инсайдеров) такая игра - это именно развлечение, я думаю, быть не должно. Просто по той причине, что 1) инсайдеры (организаторы казино) существуют; 2) они зарабатывают; 3) а значит, в среднем все остальные только теряют...

Конечно, как и в любом казино, флуктуации не просто случаются - они неотъемлемый элемент игры. Поэтому кто-то "левый" действительно иногда зарабатывает. Таковы правила. И это вовсе не "подсадные утки" наперсточников - нет, на финансовых рынках это вполне реальные люди с реальной историей. Но шансы на это не сильно выше, чем шансы на выигрыш в казино. А главное, пока ты не перепрыгнул в категорию "разводящих", матожидание результата уменьшается тем сильнее, чем больше игр ты сыграл...

Нет-нет, я конечно в курсе, что, в теории, финансовые рынки - это полезный и важный элемент экономики, который помогает перераспределять средства от неэффективных производителей к эффективным. И что увеличивая эффективность производства, они способствуют росту общественного богатства. Благодаря чему в конечном счете и создается тот самый долговременный повышательный тренд. Только вот прежде, чем вы получите свой кусочек этого пирога, от него обязательно отщипнут свое те самые "демоны рынка" и "черные лебеди". И будьте уверены что способы для этого у них найдутся - это не так уж и сложно, если правила игры устанавливаются и меняются по твоему усмотрению.

Ну а если вы все-таки хотите играть на короткой дистанции по чужим правилам на чужом поле - то флаг в руки. Конечно, эмоции можно купить намного дешевле, отправившись в Диснейлэнд, театр или в экстремальный тур. Но вот "надежда разбогатеть" на каждом углу совершенно не продается. Поэтому я вполне допускаю, что те, кто ее покупает на финансовых рынках, платят вполне адекватную цену за этот уникальный товар.

QuantumCross Автор

00.00.0000 00:00+4немного с Вами не соглашусь. Диснейленд, пляжи, парки они не вызывают стойкой и повальной зависимости. А вот спекуляции вызывают. Что есть зависимость? Постоянное возвращение к делу, причиняющее страдания, без объективных причин, ради короткого момента удовольствия.

Мы знаем что >99% спекулей потеряют деньги, потратят время, может даже потеряют профессию и бизнес из-за своей зависимости. Так же мы знаем, что больше половины тех, кто плотно подсел на спекуляции и пытаются с них спрыгнуть, снова вернутся к ним в течении года.

Это наркотик. И люди продающие курсы (или как вы пишите удовольствие) - диллеры. И логично, что они должны быть или судимы, или реклама таких вещей должна быть запрещена, как с алкоголем, чтобы общество знало, что эти вещи порицаемы.

adeshere

00.00.0000 00:00+1Да, Вы во многом правы. Но еще раз скажу, что в нашем мире есть много ужасных вещей. Которые у нормального человека (читай - типичного члена местного сообщества) не укладываются в голове. Но почему-то они все-таки происходят. Значит, на то есть какая-то причина?

История знает много попыток выстроить идеальный мир, свободный от тех или иных недостатков. Но рано или поздно все они плохо кончались. Я опасаюсь, что есть объективные законы эволюции, которые сформировали наше сознание (психику) именно такими, как они есть. А уже из этого вытекает все остальное. Мы понимаем, что происходит то, чего не должно быть... а сделать ничего невозможно. Так как причины происходящего связаны не с чьей-то злой волей (как нам бы очень хотелось - ведь тогда понятно, как с ней бороться), а с объективными закономерностями развития цивилизации. А "злая воля" конкретных людей - это лишь форма реализации этих закономерностей.

Нет, я конечно не говорю, что надо молча сидеть сложа руки и "наблюдать свысока" (с). Пытаться менять мир к лучшему можно и нужно - прежде всего, в своем непосредственном окружении. Но делать это надо с большой осторожностью, так как предсказать конечный результат любого управляющего воздействия в такой сложной системе, как общество, - это очень нетривиальная (а возможно, и нерешаемая) задача...

BigBeaver

00.00.0000 00:00+1Казино запрещены из-за проблем с отмыванием денег. А с брокерами все нормально — даже налоги платятся.

thevlad

00.00.0000 00:00Вы имеете ввиду то, что и в казино можно "зарабатывать"(я бы сказал выигрывать), и что не надо этим людям мешать терять свои деньги? Возможно и так, но лично мне изложить базовые предпосылки о том как работает рынок ничего особо не стоит, а дальше каждый сам волен решать, что ему делать в меру собственных мозгов.

Kanut

00.00.0000 00:00+1Ну вот вы упомянули казино, то есть азартные игры. И да, это примерно то же самое что и спекуляции на бирже.

Нужно это запрещать? Пожалуй нет. В конце-концов для кучи людей это просто развлечение и не больше.

Но при этом азартные игры в большинстве стран мира имеют отдельные регуляции. В том числе и для того чтобы людей было не так просто обмануть.

Спекуляции на бирже насколько мне известно практически нигде особо не регулируются.

adeshere

00.00.0000 00:00Да, я проводил аналогию с азартными играми, однако тут есть важный нюанс. Как заметил @QuantumCross, признак проблемы - это

Постоянное возвращение к делу, причиняющее страдания, без объективных причин, ради короткого момента удовольствия.

Однако это в полной мере верно только для казино (и то не факт). Где игрок понимает, что все решается в один краткий миг, и либо предвкушает этот будущий "миг удачи", либо смакует его (при благоприятном исходе).

Однако при игре на бирже все устроено не совсем так! Там можно годами получать "положительное подкрепление" от растущего портфеля, а вот крах обычно происходит внезапно и быстро. Поэтому с психологической точки зрения сумма накопленных положительных эмоций может быть кратно увесистее, чем стресс от "визита птички". То есть, в отличие от чисто финансовых результатов, эмоциональный баланс на "круге" может выйти в очень серьезный плюс.

Может, здесь тоже заключена одна из причин непреодолимой привлекательности этого дела?

Офтопик про аналогию с велотуризмом

Не знаю, насколько правомерна такая аналогия, но мне тут еще подумалось вот что. Если у какого-то горного перевала с одной стороны крутой короткий подъем, а с другой - длинный-длинный пологий асфальтовый спуск, то я предпочту один раз напрячься и вскарабкаться на короткую сторону, зато потом долго-долго мчаться под горку, наслаждаясь окрестными видами - читай результатом своих усилий. В Средней Азии встречаются подобные спуски длиннее 100 километров...

Но есть довольно заметное число катал с противоположными установками. Им приятнее долго крутить наверх по жаре, мучаясь и обливаясь семью потами, ради последующего экстремального спуска, который обещает бурю эмоций. Поэтому подъем им не в тягость: это предвкушение удовольствия. Вложенные на подъеме усилия только повышают значимость конечного результата.

Наверно, для людей с двумя этими психотипами предпочитаемая стратегия при игре на бирже тоже будет различной?

Kanut

00.00.0000 00:00+1Однако это в полной мере верно только для казино

Вообще-то нет. Те же игровые залы с "однорукими бандитами" имеют такую же проблематику. Спортивные ставки. Карточные игры. И так далее и тому подобное.

Может, здесь тоже заключена одна из причин непреодолимой привлекательности этого дела?

Основная привлекательность этого дела это мифы созданные вокруг него. И отсутствие понимания того как действительно выглядят реальные шансы.

adeshere

00.00.0000 00:00Да, согласен, уточнение правильное. Я имел в виду "обобщеннное казино", которое включает все Вами названное. Но выразился неточно. Спасибо за поправку -;)

Основная привлекательность этого дела это мифы созданные вокруг него.

Созданные вокруг мифы, бесспорно, играют важную роль. Но вот основную или одну из? Я не знаю. Эмоциональное подкрепление с очевидным перекосом в "плюсы" - тоже реальность. Интересно кстати, а что об этом говорит психология, как наука (я имею в виду - о соотношении мотиваций)?

И отсутствие понимания того как действительно выглядят реальные шансы.

А вот это в точку.

Что, впрочем, не противоречит факту существования исключений - когда умом человек все вроде бы понимает, а действует все равно по-другому...

QuantumCross Автор

00.00.0000 00:00+1Я согласен что есть разные психотипы, но хотел бы, чтобы как минимум люди понимали где подъём, а где спуск) Сейчас, из-за финансовой пропаганды и отсутствия культуры инвестирования людям рассказывают что везде красивый спуск с прекрасными видами. Особенно в спекуляциях.

Поэтому и пишу свои статьи.

sic

00.00.0000 00:00Если бы все было так просто, то люди бы быстро все особо в эпоху Интернет да освоили. Сложно утверждать, что дважды два равно пять.

Тут другая проблема, фундаментальная по сути. Если у тебя уже есть скопленный за 20 лет усердной работы миллион долларов, то даже при зарплате в 500тыр, ты, не занимаясь "перекладыванием" активов, работаешь себе в убыток, то есть инфляционное падение либо нивелирует твой заработок, либо до следующего "чёрного лебедя". Не понимает это лишь тот, кто не хочет этого понимать. А значит, людям придётся, так или иначе познакомиться буквально со всеми альтернативными способами преумножения денег, какие бывают, кроме граней, рисуемых законом и моралью.

Форекс, буквально, худшее из зол, понятно.

Тихие гавани, или пассивные порты - это второе из худших зол, ибо гарантий здесь никто не даёт, как даже программа 401k, и для тех же рассуждений об early retirement (Если оно реально early) всерьёз это уже мало кто берет из-за вопиюще низкой доходности.

Что же делать?

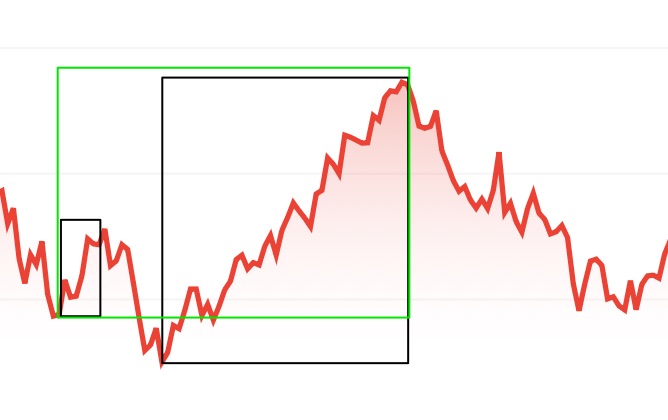

N-Cube

00.00.0000 00:00Случайное блуждание на то и случайное, что не предсказуемо. А вот тренд + случайное блуждание вовсе не случайный процесс. На изображении ниже показано, что при одних и тех же времени входа на рынок и выхода с него две продажи (сумма высот черных прямоугольников) значительно превышают прибыль при долгосрочном инвестировании на весь интервал (высота зеленого прямоугольника) для акций на произвольном интервале растущего рынка. Выбирая акции с максимальной дневным изменением, превышающим комиссию брокера, можно максимизировать этот выигрыш:

Такие акции существуют и их легко найти, зная комиссию вашего брокера. Нюанс только один - при изменении тренда рынка вы теряете все.

thevlad

00.00.0000 00:00+8Специально для вас привел математику, есть с чем возразить?

https://habr.com/ru/post/724964/comments/#comment_25375012

В общем случаи вы не знаете, когда закончится и начнется тренд, поэтому надеяться можно только на многолетние тренды роста рынка и экономики. Как показано выше, ничего лучше чем "держи и купи" по тренду вы сделать не можете, при условии что мы находимся в рамках модели "тренд + случайное блуждание".

Если вы считаете, что можете предсказывать "условно случайную компоненту", то на этом скорее всего можно заработать, вопрос лишь в том что таких "предсказывальщиков" особо не существует в живой природе.

N-Cube

00.00.0000 00:00И снова никакой математики вы не привели, только недействительную ссылку на неведомый комментарий. Выше я привел график, который доказывает, что при долгосрочном растущем тренде на фрактальной кривой внутридневной трейдинг выгоднее долгосрочного вложения. Очевидно, что длина фрактальной кривой превышает интервал изменения, а при наложенных ограничениях (рассматриваем только участки изменения, превышающих комиссию брокера) это выполняется не всегда и может быть оценено с помощью дневной вариации кривой. Ваше утверждение, что прибыльная внутридневная торговля при известном долгосрочном тренде невозможна, противоречит фактам (поскольку все банки и прочие имеют штат трейдеров) и теории (поскольку это можно посчитать на фрактальной кривой любых акций и увидеть то, что показано на графике выше).

Что касается математики, см. в моей статье про фрактальность ссылки, там как раз радиофизики разрабатывали методы анализа для швейцарских финансистов и проверяли на данных биржи и различных природных процессах типа землетрясений: https://habr.com/ru/post/562630/ А вообще, еще Мандельброт про акции все прекрасно показал, что значит фрактальность графика цен.QuantumCross Автор

00.00.0000 00:00+5Факты и исследования в посте выше) У вас просто надежда + фантазии.

поскольку все банки и прочие имеют штат трейдеров - может быть я вас удивлю, но они не торгуют, так как это вы понимаете. В банках сидят по большей часте маркет-мейкеры, которые в наше время обычные кванты, которые пишут алго для выгодного арбитража инструментов, которые они маркетуют. Далее сидят трейдеры, которые исполняют крупные клиентские заказы, как пример - клиенту нужно продать 100,000 акций AAPL, трейдер должен раскидать часть в стакане через алго-ордреа, часть слить в дарк-пулы, часть созводиться со знакомыми коллегами и скинуть лишний объём им. Чем лучше они сделают цену клиенту, тем более будет их годовой бонус. Ну и в конце сидит R&D отдел, который висит на HFT и пытается выжать свои бедные 10-12% годовых на всяком арбитраже опционами, торговлей волатильностью и кредитно-дефолтными спредами. Банки и крупные институты НЕ занимаются тем, что делают спекули - торговлей случайности. Там нет таких должностей)))

Что касается Ваших мечтаний о фракталах. Во-первых вы пишите о том, что это работает, а по факту это слабенькая и недоказанная гипотеза "It is, therefore, extremely difficult to accurately project the time period of repetition, despite it likely being closely related to the investment horizon. It is also worth noting that the pattern would likely not be identically repeated."

Даже если предположить, что мы берём и натаскиваем какую-нибудь реккуретную нейронку на определение фракталов, мы сталкивается со стандарной проблемой. Тренды случайны. То есть формирование тренда - это часть случайных событий. Таким образом случайные события всегда будут образовывать тренды и фрактальные подобия на уровне того, что вы не сможете отличить график цен, кардиограмму и датчик нагруженности процессора.

Фрактальны ли рынки? Да. Случайно ли формирование фрактала? Да. Слуйна ли его продолжительность? Да. Тренд это только условность и часть случайного процесса и поэтому тренд нельзя определить в реальном времени? Да.

thevlad

00.00.0000 00:00+2Что значит ссылка на комментарий которого нет? С вами все нормально? Ладно могу скопировать:

"

Доказательство к слову тривиальное, если у нас есть случайное блуждание с приращениями N(m, var) (m - смещение среднего дающее тренд). То если мы выберем k моментов времени, для покупки то общее распределение прибыли будет N(m*k, var*k). Которое достигает максимума когда k максимально, то есть во все возможные торговые моменты времени. ч.т.д."

Есть что возразить?

Про то что ценовой процесс, является стохастическим процессом в дискретном времени(так как трейды дискретны) и поэтому ваши рассуждения про фрактальность в пределе не применимы, вам уже написали.

А наивные рисунки в духе технического анализа, вы покажите, когда хоть что то на этом заработаете, или хотя бы сделаете корректный бэктест. А не во это "одураченные случайностью".

sic

00.00.0000 00:00Простите, но доказательство смысла не имеет, или, если угодно, я его не вижу. Вы первым убедили человека, в том, что если он отказывается от трендов, то нужно оценивать шум стохастически, но человек имел в виду, что тренды бывают и локальные.

Из шума, да "ребёнка не родишь", но тренды вполне себе бывают дневные, когда например Япония открывает рынок с одним локальным направлением, а США с противоположным. На абстрактных линиях графика этот процесс не понять.

QuantumCross Автор

00.00.0000 00:00+5Пожалуйста найдите нам исследование, которое показывает что в определенных предсказуемых отрезках, будь то тренд или флэт, на дистанции 1 минута, час, неделя, хотя бы 10% спекулей торгуют в плюс и мы с удовольствием обсудим такое исследование, а я лично его реплицирую и вручу вам готовый торговый алгоритм (если он будет хоть сколько-нибудь валидным, и проходить тесты))

BigBeaver

00.00.0000 00:00+2Дело даже в другом. Даже, если бы он прав, вся фишка дневного трейдинга в том чтобы не платить комиссию за маржу никогда. То есть, ты вынужден закрывать убыточные позиции каждый вечер вне зависимости от ситуации. Если хоть раз не попал в тренд, то теряешь всё, что наторговал за неделю/месяц/год. Например, торгуешь бумагу, которая стабильно пампится, но профукал момент дампа — минус 40% за день легко. Если был с плечами, то теряешь весь депозит.

Собственно, потому слив депозита и является функцией времени, что отражает интегральную вероятность встречи непредсказуемой "смены тренда".

GrigoryPerepechko

00.00.0000 00:00Что значит профукал? У вас на любую сделку есть стоп лосс, и его надо ставить достаточно грамотно чтобы можно было сорвать целую пачку подряд, и продолжать торговлю.

Ну и да, торговать бумаги которые падают на 40% регулярно - не стоит. Я понимаю что у всех к примеру во время начала войны была задница, но у серьезных бумаг всё моментально отскочило (и молодцы те у кого стояли ордера покупки на очень низкий прайс)

QuantumCross Автор

00.00.0000 00:00+7Одно из исследований в статье как раз охватывает период бурного роста 1991-1997. Нет, чем больше сделок тем всегда хуже)

cema93

00.00.0000 00:00-5Я занимаюсь трейдингом коло полугода.

Начитался в интернете, что там всё просто и решил попробовать просто полагаясь на интуицию. За первый месяц я сделал 200% от депозита(депозит был около 200$), снял со счета свои вложения и расслабился. за следующую неделю проиграл всё, что осталось на счёте. Т.е. отыграл в 0 ничего не потеряв.

После этого понял, что наугад не получится и пошел учиться. С этого времени стал проходить обучения, смотреть множество вебинаров, порой нудных, но в каждом находил какой-то инсайт.

Итог:

после начала обучения каждый месяц есть прибыль

сейчас каждый месяц забираю 10% от депозита как свою ЗП, остальную прибыль снимаю чтобы вернуть свои вложения(почти всё вернул, осталось вывести 28% от начальных вложений и при любом раскладе я буду в плюсе). При этом депозит стараюсь держать примерно на одном уровне.

последние 3 месяца получаю стабильно более 25% прибыли в месяц.

после того как верну свои вложения буду выводить со счета только 10-15% в месяц как ЗП, остальное буду оставлять для увеличения депозита и, как следствие, увеличения своей ЗП.

Да, статистика не врёт, но есть те, кто из неё выбивается :)

PS я знаю на 100% что когда-нибудь я снова потеряю весь депозит и делаю всё, чтобы к этому времени я успел вернуть свои вложения и быть в плюсе

DEM_dwg

00.00.0000 00:00+2Интересно сколько вы на это времени, и какой получается ЗП при работе 8*5

cema93

00.00.0000 00:00Это не моя основная работа, так, эксперимент по доп. заработку. Каждый будний день я трачу на обучение + трейдинг около 4-5 часов.

С трейдинга около 400$ в месяц выходит, это около четверти от минимальной ЗП в стране, где я сейчас проживаю.

ksbes

00.00.0000 00:00+6Т.е. полный рабочий день 7 дней в неделю даст меньше половины минималки? Круто! Работая дополнительно на полставки получите больше. Хотя, да, не с таким удовольствием!

Но вообще стохастический процесс состоит из "серий" случайной продолжительности. Т.е. нет ничего "нестатистического" в том, чтобы быть в хорошом плюсе 5 месяцев (как говорит "ошибка выжившего" — новичкам везёт), а затем 18 месяцев в среднем минусе и в результате разориться.

Там исследователи не просто так год/300 дней берут: меньше уже совсем точность будет низкая.

phi1ipp

00.00.0000 00:00+2Вы упустили момент, что заработок был обозначен в процентах от депозита. Меня лично, 10% в месяц от депозита сподвигли бы на сокращение основой работы в пользу торговли, если бы не вообще полностью перейти на нее.

Ivan22

00.00.0000 00:00чем выше депозит тем больше шанс словить прямое наеб...во от кухни.

iShrimp

00.00.0000 00:00+1Я в студенчестве поначалу ещё пытался создать идеальную стратегию, используя теорию ЦОС. Потом, когда на это стало уходить слишком дофига времени, пробовал просто торговать "на глазок" - и результат оказался, как ни странно, почти одинаковым. Стоило совершить 3 удачные сделки подряд, как контора включала все свои грязные приёмы: реквоты, выбивание стопов, "обрывы" связи и т.д. Сейчас той конторы уже нет, и жаль только людей, которые тогда повелись на рекламу.

cema93

00.00.0000 00:00это уже вопрос выбора брокера.

Если брокер действительно отправляет ваши запросы на биржу, то ему выгодно, чтобы вы не сливали свой депозит, а продолжали торговать, ведь заработок этого брокера с комиссии за каждый открытый ордер.

Если это брокер, который делает вид, что отправляет ордер на биржу, а на самом деле этого не делает то ему выгоднее чтобы трейдеры как можно быстрее сливали свой депозит

QuantumCross Автор

00.00.0000 00:00+1Спасибо, отличный коммент. Добавлю, что случайные процессы создают тренды по закону АркСинуса, и момент его перелома так же, всегда случаен.

sic

00.00.0000 00:00Или по Дзета-функции Римана, или же вовсе по экспонетнте, говоря про случайные процессы, не стоит забывать, что они плохо экстраполируемы заданной функцей. Или же не случайны.

QuantumCross Автор

00.00.0000 00:00+6Таких нет))) Просто в итоге, через 5-6 лет, если будете вести статистику увидите, что в абсолюте потеряете больше, чем заработали) Я не просто основывался на расёрчах, я видел отчёты брокеров на десятки тысяч клиентов и наблюдал за самыми успешными годами, благо работа позволяла)) в итоге все ушли с большими минусами, даже если где-то поднимали десятки тысяч баксов. Некоторых даже посадили, как должников брокеру.

cema93

00.00.0000 00:00Я пополнил баланс счёта 3 мемяца назад. За 3 месяца я уже вернул около 75% вложений. Если следующий месяц будет таким же как и прошлый, то в след месяце я верну своё.

В будущем я не планирую пополнять баланс, только снимать.

Если в какой-то момент я солью этот депозит то я не начну торговлю снова пока не пойму в чем была ошибка и как сделать так чтобы не сливать. А значит в минус не уйду:)

В торговле на Форекс нет места азарту и эмоциям. И если первые пару сделок ушли в минус то я сегодня больше не торгую.

Делаю всё, чтобы не было как в первый раз. На азарте повышал размер лота в сделке в попытках отыграться. А ещё когда увидел -100$ в сделке я её закрыл. Если бы не поддался эмоциям то на следующий й день закрыл бы её в 0, а через день в небольшой плюс.

А ещё я отказался от отображения баланса в $, смотрю только на % изменения. Когда ордер в минус 5% не так сильно задевает душу как ордер в минус 200 долларов.

densss2

00.00.0000 00:00+22У меня было несколько знакомых, занимавшихся форексом. Примерно раз в пол-года я троллил их вопросом: "Ну как там дела на форексе?" И каждый, с умным видом, начинал мне рассказывать о том, что он уже практически сформировал правильную торговую стратегию. Шли годы. Богатым из них никто не стал. Двое так и продолжили работать строителями, ещё один просрал из-за форекса достаточно прибыльный бизнес. Когда Вы говорите, что в "форексе нет места азарту и эмоциям" - Вы либо лукавите, либо обманываете сам себя. Потому что как форекс, так и торговля на крипто-биржах - это то самое ...баное казино и Вами движет азарт. А также ощущение, что именно Вы нащупали ту самую, вечно ускользающую от всех, кнопку "Бабло". И если Вы знаете, как Вы писали выше, что на 100% сольёте, однажды, депозит, но всё-равно продолжаете играть, то разве это не лудомания?

Всегда удивлялся, насколько неподъёмна для многих людей мысль, что в казино зарабатывает только казино.

Kanut

00.00.0000 00:00Всегда удивлялся, насколько неподъёмна для многих людей мысль, что в казино зарабатывает только казино.

Это неправда. Правда это то что казино всегда зарабатывает. То есть оно на долгой дистанции всегда в плюсе. Как впрочем и всякие лотереи или прочие организаторы азартных игр.

Но это не значит что какой-то отдельно взятый человек не может выйти из казино с выигрышем. Или выиграть в лотерею. И именно за счёт этой надежды что повезёт именно тебе они и существуют.

densss2

00.00.0000 00:00Это неправда.

Что именно неправда?

То есть оно на долгой дистанции всегда в плюсе.

Казино ВСЕГДА в плюсе и на короткой дистанции. Знаете, каков процент выигрыша стоит в алгоритмах не подкрученного в сторону казино "однорукого бандита"? Я Вам скажу: 60/40 в пользу казино. На биржах ещё веселее: им абсолютно пофиг - играли Вы в плюс или в минус, ведь биржа имеет процент с абсолютно любой сделки. И неважно какой она была: прибыльной или убыточной.

Но это не значит что какой-то отдельно взятый человек не может выйти из

казино с выигрышем. Или выиграть в лотерею. И именно за счёт этой

надежды что повезёт именно тебе они и существуют.Вот только процент выигравших крайне-крайне-крайне мал. И для казино, чья-то сумма выиграша, по сравнению с чистой прибылью того-же казино, - это что-то в пределах статистической погрешности.

Так что-же является неправдой в выссказанном мною тезисе о казино?

Kanut

00.00.0000 00:00Что именно неправда?

Что зарабатывает только казино.

Казино ВСЕГДА в плюсе и на короткой дистанции.

Вопрос в том что вы понимаете под "короткой дистанцией". Например дневной баланс казино вполне себе может быть в минусе если не повезло и кто-то сорвал джекпот.

Вот только процент выигравших крайне-крайне-крайне мал.

Ну вон вы выше привели статистику по "одноруким бандитам". 60/40. То есть если совсем грубо, то 40% в плюсе. Это на мой взгляд не "крайне-крайне-крайне мал".

Кроме того даже если процент выигрыаающих крайне-крайне-крайне мал, то это уже автоматом означает что кто-то всё равно выигрывает. То есть выигрывает не только казино.

tommyangelo27

00.00.0000 00:00Знаете, каков процент выигрыша стоит в алгоритмах не подкрученного в сторону казино "однорукого бандита"? Я Вам скажу: 60/40 в пользу казино

Насколько я знаю, в странах с нормальной регуляцией азартных игр — это немного не так работает. Производители игровых автоматов разрабатывают и тестируют алгоритмы, закладывая в них около 85% возврата. То есть автомат на долгой дистанции должен отдавать 85% вкинутых в него денег, 15% остаётся владельцу. Если алгоритм забирает владельцу больше — то он просто не пройдёт сертификацию. Там вся суть генератора случайных чисел, что он не совсем случайным образом работает, а обязан отдавать бОльшую часть игроку. И сложность разработки в том, чтобы по "прогреву" автомата нельзя было понять, в какой именно момент выгоднее всего бросать в него монетку.

BigBeaver

00.00.0000 00:00Да нет в этом ни какой сложности=) На втором курсе такие задачи [генерации случайных процессов с заданными характеристиками] решаются.

Ndochp

00.00.0000 00:00Там беда не в характеристиках, а в сертифицирующих органах. Так что ГСЧ всегда подкручен. Ну типа как в китайских лутбоксах — все выпадает случайно, но через 10 сундуков рарка.

Так и тут, все случайно, но проверяющим должны показать недельный отчет и там не больше 15% с оборота. Тот кто знает период отчета и текущую отдачу автомата (которая в пределах периода отчета может быть действительно случайной) тот может быть уверен, что до конца отчета автомат отдаст все положенное. А дальше чистая математика — начиная с какого перекоса выгодно кидать в автомат по монетке в минуту в ожидании слива "перегрева".

sic

00.00.0000 00:00У меня было очень много знакомых программистов. Богатыми из них стали только трое. Многих из остальных движило тщеславие, многих вынужденность, многих инерция.

Про форекс ничего хорошего не скажу, двое знакомых, которые раньше многое потеряли, ой, отчаянно пытались заработать на форексе, стали весьма преуспевающими скаммерами. Можно сказать богатыми, да, вполне, у каждого свой критерий богатства. С криптой, ещё смешнее, почти все знакомые, с десяток человек, после буллрана 2021 прикупили себе какую-никакую квартиру или машину. Ну, какие вложения, такие и богатства.

Но я бы к чему, мы никогда не знаем, как жизнь повернётся в будущем, например, когда очередная нейросеть отправит большинство ярых преуспевателей в ИТ на бенч или на галеру без названия.

И вот тогда, периодически "тролллить" их вопросами, ну как там на галере, хлеб ещё вкусный? -- Было бы очень некорректно, некрасиво, если угодно.

А так, да, форекс это скам, это понятно. Учит скаму. Но другие вложения, зачастую работают не так, чтобы можно было критиковать людей за то, что они либо не разобрались в том же, в чем не разобрались Вы. Или же разобрались.

QuantumCross Автор

00.00.0000 00:00+5Давайте я процитирую самую важную мысль.

То есть не возникает обучение при продолжительной деятельности (которое типично для большинства профессий). Такое поведение характерно для казино или иных азартных игр, в которых результаты случайны и не зависят от умений игрока.

Вы не можете научится форексу. Равно как вы не можете научиться предсказывать, в какой момент жизни вы найдёте монетку на дороге.) Но вы пытаетесь научиться именно этому)

sic

00.00.0000 00:00Если вы играете за условный пул бомжей, которые имеют предсказуемые траектории движения, то вы вполне можете выбрать лучший маршрут, чтобы найти максимум монеток за заданное время, и уж поверьте, сами бомжи без этой абстракции это понимают.

Но метафоры зло всегда.

vvbob

00.00.0000 00:00Т.е. весь ваш успех состоит в том, что вы пока еще не потеряли все свои деньги?

В будущем я не планирую пополнять баланс, только снимать.

И тут удача вас резко покинет, весь этот развод нацелен на то, что-бы вытянуть с "инвестора" все его деньги. Как и в игре в наперстки,

лохууспешному инвестору, сначала дают немного выиграть, что-бы тот почувствовал азарт и притащил все свои деньги.

inetstar

00.00.0000 00:00Как можно задолжать брокеру? Ведь брокер берёт ГО под любую сделку.

BigBeaver

00.00.0000 00:00Легко. Особенно, когда торги останавливают «не вовремя». Помните историю про «отрицательные фьючерсы»?

inetstar

00.00.0000 00:00Я всегда думал, что клиент ничего не должен кроме ГО, которое блокирует брокер.

BigBeaver

00.00.0000 00:00Только при условии удержания цены в коридоре. А при резких волнениях рынка происходит так называемое "проскальзывание стопов".

Я не особо спец по срочному рынку, но, вроде, ГО не константа — при сильной волатильности оно может превысить ваш депозит. В теории брокер должен этого не допустить и принудительно закрыть позиции раньше, но смотри выше про проскальзывание.

Проскальзывание работает так: принудительное закрытие всегда идет по рыночной заявке. Если цена меняется слишком быстро, то от момента подачи заявки до ее исполнения изменение может превысить ваш остаток по счетам, и вы уходите в минус. Более того, проскальзывание очень часто ведет к лавинному сливу актива: падение цены => марджин колл => массовое закрытие по рынку => падение цены => repeat. Аналогично с шорт позициями (слышали про шорт сквиз?).

Ashwood

00.00.0000 00:00Дополню BigBeaver. Биржа может внезапно поменять размер ГО. Если у вас открыта позиция, то брокер либо должен будет её закрывать, либо ждать от вас дополнительного ГО. Тут и цена позиции может уйти куда угодно и вы в обеспечение можете отдать что-то волатильное.

Биржа может остановить торги и тогда позицию закрыть нельзя, а обеспечение по ней всё еще нужно. Если это еще и шорт, то сверху вы платите проценты за перенос позиции.Если у брокера плохой софт (или кривые руки), то вы можете наоткрывать позиций быстрее, чем брокер пересчитает ГО или лимиты. И вот вы обладатель необеспеченной огромной позиции, которую нужно срочно чем-то обеспечить или закрыть в огромный убыток для вас же.

У брокера\биржи\депозитария что-то может сломаться и позицию снова нельзя закрыть.

Поэтому теоретически размер убытка неограничен, если вы торгуете с ГО или в шорт. В договоре\регламенте с брокером это прописано, но никто не читает.

BigBeaver

00.00.0000 00:00Да и в лонг тоже. Любая маржиналка потенциально опасна. "Ставку риска" не просто так придумали — и для сильно волатильных активов плече не просто так единичное (его нет). Но разумеется, при резкой смене ситуации на рунке все эти оценки летят в помойку, и может произойти любая НЁХ.

QuantumCross Автор

00.00.0000 00:00Ооооо, мой любимый пример. 2012 год, проп-трейдинговый деск. Люди торгуют внутри дня с плечём около 1к30 на акциях. Один уважаемый и опытный товарищ шортит на 2-ое плечо акции одной американской, региональной авиакомпании в надежде забрать 1-2 бакса движения по цене $20 за акцию. Внезапно холт. Торги запрещены мгновенно, ничего нельзя сделать. Ожидаются важные новости по компании. Через 2 часа выходит новость. Компанию покупает конкурент по цене в 3 раза выше текущей. Через минуту открываются торги по цене $60. К товарищу приходит Коля Маржин, все позиции тут же автоматом закрываются по самым худшим ценам.

Итого, у человека был счёт на $5000 своих. Он зашортил на $10,000. Убыток по позиции -$20,000, или $15,000 долга брокеру.

diakin

00.00.0000 00:00+2Эпитафия на могиле трейдера:

"В своей жизни он не сделал ни одной убыточной сделки, кроме последней"sic

00.00.0000 00:00Это городские байки: у любого приличного трейдера должна быть система риск менеджмента, которая без лишнего пафоса, просто не позволяет в одну сделку больше 1% портфеля заходить.

Даже при всех страшилках о ненадежных брокерах, это едва ли позволит потерять критически важное количество денег.

Которые нормальные скальперы вообще никогда на биржевом депо не держат.

KirillBelovTest

00.00.0000 00:00+10Я не специалист и может быть не правильно понял терминологию, но в статье слишком уж сильно обобщены выводы. В заголовке написано про торговлю с плечом, по первой ссылке проведено исследование только на фьючерсном рынке, а далее в статье приводится сравнение с инвесторами, которые купили не торгуют или торгую с низкой активностью. В итоге общий вывод - спекуляции всегда убыточны. На мой взгляд этой статье не хватает точности.

QuantumCross Автор

00.00.0000 00:00+3Первое исследование на фьючах. Во фьючах всегда плечо. Обычно 10-20 плечо. Оно вшито в саму спецификацию фьючей.

Исследование в Тайване. Там были и плечевики, и без плечей, и экстремальные плечи. Никто из них не выделился. Сливали и с плечами, и без. Просто с плечом быстрее.

Исследование от SEC. На Форексе. Там были плечи от 1 до 1000 в исследовании. Опять таки. Никакой разницы. Просто плечевики льют быстрее.

И лишь четвёртое про активных свинг-трейдеров. Которые и без плеча успешно льют в минус.

sic

00.00.0000 00:00Тут вся проблема в том, что это исследование на форексе. То что идея форекс скам понятно, в сущности самым маловооруженным взглядом. Из-за наличия необходимой в этой системе цепочки, точнее посредника в виде брокера, о благонадёжности которого можно лишь строить домыслы, цепочка становится хрупка.

Если говорить о торговле на бирже, например, через банк, или же о криптоторговле, то отчётливо видно, что плечи не виноваты. Просто кадры с бОльшими плечами либо быстрее сольют, либо быстрее разбогатеют (если они придерживаются адекватной ТС).

На форексах льют и без плеч (где брокеры это позволяют).

solarplexus

00.00.0000 00:00-6Не знаю, как сегодня, но раньше всяке форексовские конторы проводили конкурсы с демо-счетами. Кто больше всех зарабатывал на демо-счёте за определенный промежуток времени, тому приз.

Так вот, лет 10 назад одна из контор проводила очередной конкурс. Только не простой. Организаторы поступили умней. Они предлагали призовые места тем, кто вперед остальных потеряет весь начальный депозит на демо.

А как нам известно, заработок и потеря - обратные друг другу операции. То есть, если умеешь контроллируемо зарабатывать, то и умеешь контроллируемо терять.

Таким образом, организаторы легко могли привлечь новичков, показав, что не так-то просто "проиграть" на форексе.

Alex-ok

00.00.0000 00:00+13Сомневаюсь что проиграть большая проблема. В свое время писал ботов на заказ для трейдеров. Подобрать для бота хорошую стратегию очень трудно. Хорошая, это которая дает минимум просадок и остается в плюсе длительное время. Так вот у заказчика возникла безумная идея, взять глубоко убыточную стратегию и поменять условия на прямо противоположные - когда надо продавать - покупай, надо покупать - продавай. Казалось бы убытки должны превратиться в прибыли. Но нет, это так не работает - как были убытки так и остались. )))

Ivan22

00.00.0000 00:00потому что поменять комиссию стратегия не может. А в реальной жизни еще и случится проскальзывание - и всё, привет

QuantumCross Автор

00.00.0000 00:00+5Нет, это иллюзия. Она рождается верой в то, что рынок предсказуем. А раз предсказуем то берём минусы и делаем всё наоборот. Нет. Будет опять минус. Почему?

Потому что рынки случайны, но за каждое действие в мире случайностей вы платите проскальзыванием и комиссией. В итоге чем больше любых действий в случайной среде, тем дороже оно вам выходит

sic

00.00.0000 00:00Все правильно, комиссии, проскальзывание и жадность/косячность брокера.

Иные штуки могут быть несколько сложнее. Например, некоторые трейдеры любят по какой-то старой школе открывать сделки на пробой локального тренда. И бывают фазы рынка, к примеру снижение волатильности, когда именно этот подход даёт максимальные сухие минуса. Инвертирование этой идеи - это вовсе не открытие сделок в противоположном направлении, а просто отсутствие открытий сделок по заданному критерию. И он работает, как фильтр того, чего локально делать не надо.

Aniro

00.00.0000 00:00Пф. Вариант 1: Открываем на наиболее волатильном инструменте сделку на всю котлету с максимально возможным плечом. Для гарантии заводим второй аккаунт - делаем на нем тоже самое но в другую сторону. (Со временем сольются оба, но неизвестно который вперед.) Как только где-то появилась минимальная прибыль, достаточная чтоб открыть еще ордер, добавляем.

Вариант 2: Пишем робота который будет покупать-продавать на весь депозит с минимально возможной задержкой. Стремительно сливаемся на спрэде.Причем оба варианта отлично работают только в сторону слить, в сторону заработать не работают. Другой вопрос что в типичных кухнях вообще невозможно слить весь депозит - останется сумма на которую невозможно открыть минимальный ордер.

sic

00.00.0000 00:00Или проще: берём максимальное возможное плечо (именно этим обуславливается скорость слива) и открываем 50/50 лонги и шорты по всем инструментам. А если есть режим хеджирования (возможность с одного аккаунта открывать сразу в обе стороны), то это, то, что сам Баффет прописал.

fndrey357

00.00.0000 00:00+1Иногда у меня складывается впечатление, что собрались много веселых ребят, скинулись по червончику в общую кассу, а потом делЮть между собой. Особенно когда читаешь про форекс.

QuantumCross Автор

00.00.0000 00:00+2Так и есть. Рынки акций и облигаций столетиями служили, чтобы богатые обменивались деньгами и помогали друг другу. Потом пришли частники, которые не хотели никуда вкладываться, а просто хотели купить, и чтобы цены выросли. Частников взяли в оборот. И до сих пор они несут новые деньги на алтарь крупным инвесторам

sic

00.00.0000 00:00Деньги вообще тысячелетиями служили функции, что те, у кого их нет, стремились обменять что-то нужное, что у них есть на эти самые деньги. А как они происходили - люди даже не думали особо. Вот сейчас начинается "слом тренда".

nikolz

00.00.0000 00:00-2Добавлю свою ложку...

Попробуйте ответить на такие вопросы:

1) Почему успешные стратегии, описанные в книгах Гуру, никто не повторил?

2) Почему у брокеров успешными являются лишь их управляющие?

3) Почему брокером быть выгоднее, чем банкиром?

----------------------------------

А вот несколько аксиом фондового рынка:

1) На рынке делают прибыль лишь на чужие деньги.

2) Своими деньгами профессионалы на рынке не играют.

3) Прогнозировать рынок сложно.

4) Крупные игроки рынок не прогнозируют. Они его сами делают.

5) На рынке в итоге выигрывает лишь тот, кто играет на чужие деньги и они у него не кончаются.

thevlad

00.00.0000 00:00+3А ответ прост, рынки "эффективны". Если переводить с академического, то это означает что спекулятивно это игра с около нулевой суммой, "если ты не знаешь кто теряет деньги, то их теряешь ты".

TimsTims

00.00.0000 00:00На рынке в итоге выигрывает лишь тот, кто играет на чужие деньги и они у него не кончаются.

Кажется банальщину сказали. Выигрывает тот, у кого не заканчиваются деньги. А если заканчиваются, то собственно проигрывает ведь)

PwrUsr

00.00.0000 00:00Единственный способ заработать это купить и впасть в кому - потом проснутся и продать (если выросло) ибо если смотреть как оно растет - продашь как только на первый чебурек (или мерседес) заработаешь

nikolz

00.00.0000 00:00Уверен, что Вы это теоретически знаете. Возможно, кто-то вам сказал или в интернете прочитали.

Почему-то Все начинающие считают, что они уж точно будут успешными Буратино.

Поэтому, то что начинающий миллионер внес на брокерский счет никогда к нему не вернется. Но он этого не знает.

KonstantinGreat

00.00.0000 00:00+1Вся суть трейдинга в большинстве случаев, это когда у группы людей много много денег и они хотят больше, не анализ, не новости (должны расти/падать), а именно алгоритм тех, кто этим управляет (они посчитают и решат, когда заканчивать праздник, когда продолжать). Поэтому надо понимать, кто-то действительно поднимет деньги, но большая часть потеряет (там и психология и тишина по пол года), так что в основе это манипуляция на жадности.

densss2

00.00.0000 00:00+29Посоны! Палю рабочую схему заработка на трейдинге крипты:

Создаёте канал в телегрумах с названием "Биржевые сигналы от Василия Успешного!"

Заполняете канал ботами и создаёте видимость активности пользователей (просмотры, лайки).

Шерстите графики на биржах и на каждом резком росте цены какой-нибудь валютной пары, выкатываете пост с намёками, что именно Вы этот самый рост предсказали. К посту прилагаете скрин с графиком, дорисованными Вами линиями и умными цыферями. Это несложно. Любой школьник может выглядеть Мишелем Нострадамусом, если с умным видом будет комментировать уже свершившиеся события, загадочно указывая на изменения цены на графиках. Нужно, при этом, использовать как можно больше заумной терминологии из книг по фундаментальному анализу.

Ведёте канал в таком режиме не меньше полугода, попутно покупая рекламу. Не стоит забывать также о публикации новостей, мемасиков и прочего околотрейдерского контента.

Собрав достаточно большой костяк сообщества и видя, что аудитория "прогрета", Вы, по "огромной просьбе трудящихся", начинаете публиковать свои "торговые сигналы". Предварительно, надо закупиться приунывшими щиткоинами на нескольких биржах. Потом, в канале публикуете "сигнал", вида: "Валютная пара GVNO/USDT на бирже BANANS сейчас стоит 0,0001 USDT, а через два дня будет стоить не меньше0,00025 USDT! Спеши закупиться на BANANS-e, дорогой

хомяккриптан!" Естественно, коином GVNO нужно предварительно затариться самому. Толпа замотивированных хомяков бежит на БАНАНС и люто тарится говнокоином, поднимая курс. Вы сливаете свои щиткоины на хаях. Хомяки - когда получится.На следующий день выкатываете пост с содержанием: "Вы видели! А я говорил!" И снова припрепляете скрин графика пары GVNO/USDT с начертанными Вами линиями, цыферями, головами, фракталами и прочей шизотерикой из фундаментального анализа. У хомяков, особенно тех, кто успел что-нибудь урвать, формируется устойчивая рефлекторная дуга.

Повторяете это всё много раз.

Однажды, когда аудитория будет Вам безоговорочно доверять, надо выкатить слезливый пост, можно сказать - "крик души". В посте Вы расскажете печальную историю о том, что Вы работаете днём и ночью, подыскивая правильные пары, рисуя треугольники, квадраты и линии на графиках, а также вот это вот всё. И всё делаете, конечно-же, для своих любимых подписчиков! Бесплатно! Но на Вашем канале появились недобросовестные пользователи, которые (О ужас!), торгуют Вашими сигналами. Вы много думали и у Вас не остаётся никакого другого выбора, чем создать закрытый канал, где Вы будете публиковать свои сигналы. Доступ к каналу будет составлять всего-навсего какие-то символичные 50-100$ в месяц.

PROFIT!!!

Именно так можно действительно "заработать на трейдинге".

sic

00.00.0000 00:00Это рабочая схема, да. Только с нуля тоже в некотором роде дорогостоящая, а значит рисковая. Вот вешают плашку скам и приходится переименовывать канал в GVNO NO

MaxakCh

00.00.0000 00:00+2

Вот эти ребята зарабатывают на спекуляциях достаточно давно. Но курсов от них не купишь, да и в управление деньги они тоже не берут.

Рынок - не эффективен, это замечал любой кто за ним наблюдает. А если он не эффективен, значит на этом можно заработать.

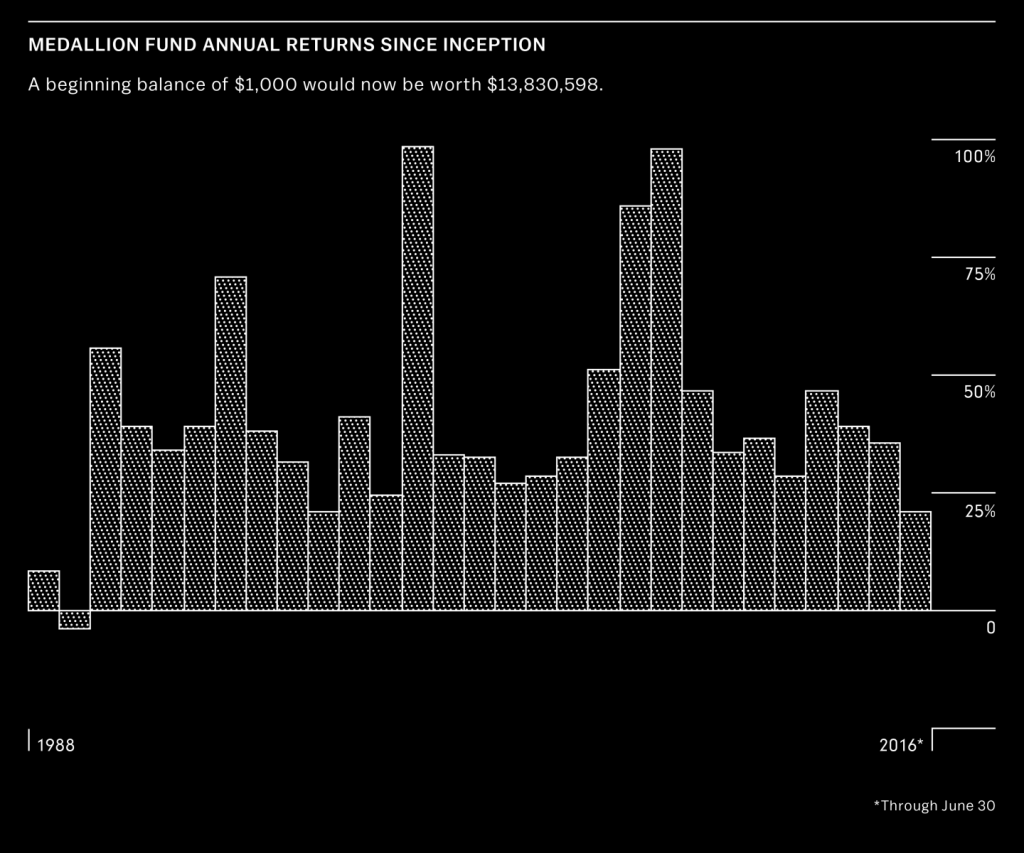

QuantumCross Автор

00.00.0000 00:00+3))) вы знаете историю Медальона и на чём они зарабатывают?))) В 1990 они занимались арбитражём, так как у них стояло самое крутое оборудование. То есть ничего умного. Простро у ребят была куча бабла на технику, которая мало у кого была и арбитражили цены на активы между странами. Потом пришли ребята из американской военки и помогли им получить самые короткие и лучшие доступы к биржам. И самым крутым сервакам. И они продолжили арбитражить. Пример того ,что они делают сейчас. Вы нажимаете кнопочку бай-маркет, видя цену 19.00, пока ваша заявочка ползёт до рынка, робот Медальона убирает свою заявку с 19.00, переставляется на 19.05, вы получаете по 19.05, робот тут же откупает набранные объёмы в дарки по 19.00. Итого у робота 5 центов чистой прибыли менее чем за 0.1 секунду, у вас сходу лось на -5 центов))

Так что вот вам простой рецепт, как делать 40% годовых как Медальон. Нужно просто миллардные инвестиции в структуру и деньги на шикарных прогеров, которые всё закодят на низком уровне.

Ни о каком мега-анализе там речи не идёт

MaxakCh

00.00.0000 00:00+1Арбитраж - один из пример неэффективных рынков. И таких неэффективности много, какие то лежат на поверхности, какие-то нет. Какие-то живут пару дней, какие-то годами. У каждой своя "ёмкость".

Умного? Да в основе лежит простая идея, которая хорошо реализована. В ходе реализации которой решалось множество инженерных задач.

И риторический вопрос: а в доске коротких сообщений много умного, сервисе видеосвязи или ленте картинок с подписями? Так почему эти сервисы столько стоят и на их создании трудится тысячи программистов?

Ну и конечно у других что-то получилось только потому, что у них папа богатый или у дяди связи в правительстве.

QuantumCross Автор

00.00.0000 00:00Понимаете, люди несведующие, читающие Ваш комментарий решат, что вот они то и смогут в арбитраж и вот тут и будут деньги.

Ребята из Медальона и Цитатели имеют самые быстрые пути и лучшие машины для анализа. Реал-тайм дату и любые исторчиеские данные. Сотни PhD в математике и статистике. Там постоянно крутятся десятки тысяч нейронок, которые в самообучающемся режие ищут неэффективности, начиная от долгового рынка, заканчивая низколиквидными инструментами. От микросекунд до месяцев.

Любые очевидные неэфективности давно заняты ими. Неэффективности новые, которые только образуются они найдут в сотни раз быстрее вас. Вы можете попытать счастья в неликвиде, там крупным фондам делать нечего. Но на то он и неликвид, что он крайне капризно тестируется, а исторические связи там распадаются куда быстрее обычного.

SADKO

00.00.0000 00:00Ну вот не надо про медальонов плохо, особенно если близко не представляете HFTшную кухню, это не просто топовое железо, его купить может каждый, и заказать аппаратный разбор пакетов, а "линии связи" говорят поднимал ещё дедушка Ротшильд.

И деньги у людей водятся, просто кто-то предпочитает сидеть на попе ровно, на причитающийся от системы гешефт. А кто-то улучшает её связанность и имеет с этого.QuantumCross Автор

00.00.0000 00:00HFT представляю, код писал для исследований. Но опять таки, в 90% HFT это не какие-то сложные вычисления. Это попытка купить и продать быстрее чем другие, с минимальными издержками. Вопрос скорости, качества кода и железа, но это не rocket science.

sic

00.00.0000 00:00HFT точно не тонкий ответ, когда у разных брокеров порой котировки на пятьдесят-сто бп расходятся.

inetstar

00.00.0000 00:00А каким образом робот медальёна узнал, что я отправил заявку "по рынку"?

Что значит "откупает в дарки"? Почему цена в дарки будет выгоднее, чем на бирже?

QuantumCross Автор

00.00.0000 00:00Потому что брокеры торгуют вашими данными))) как только вы отправили заявку, сначала информация об этом попадает тем, кто покупает эти данные, их роботы делают анализ на этих данных, выстраивают стратегию, совершают нужные сделки или переставляют цены и вот ваша заявка доползла до рынка и они готовы вас принять тёпленьким. Ещё в 2012, когда я такими вещами баловался, это уже работало у них как часы.

Дарк-пулы - пулы ликвидности, не доступные простым физ. лицам. Там совершают сделки друг с другом крупные фин. институты. Цены в дарках могут быть отличны от текущих биржевых, исходя из объёма на открытом рынке и в дарках. В то время как рыночные участники принмают решения только на основе открытого рынка.

Около 90% всех рыночных сделок - это роботы тех или иных фирм.

sic

00.00.0000 00:00Когда OTC трейдинг стал называться дарк пулами? Мистификации это, конечно, прибавляет, но суть в том, что он договорной, а значит медленный.

А так, вроде верно, но мне не нравится оценка в 90% на роботов. Почему не 99+%?

venanen

00.00.0000 00:00Все верно, но мне было интересно чисто технически принцип работы рынка, а точнее его зависимости. Скажем, изменения цены, вызванные новостями - тут ясно, но в условиях штиля что заставляет покупать и продавать на таймфремах в 5-15 минут? Притом, если посмотреть на график, или на EMA с маленьким периодом - становится ясно, что это как минимум не броуновское движение. Больше на волну похоже. А какое? Что побуждает в момент T покупать, а в момент Т1 продавать на низких таймфремах? Роботы? Если бал там правят роботы - то у них должен быть механизм, зависимость. Однако, ни нейронки (LSTM/GRU), ни градиентные бустинги зависимость не увидели. Хотя в какой-то момент CatBoost начал относительно неплохо предсказывать экстремумы ряда.

Кроме того, есть еще интересный факт - если продифференцировать ряд цен закрытия, и построить диаграмму - можно увидеть, что это почти нормальное распределение. Только смысла нет в нем - 70 и 30 перцентель равновероятны.

Эх, скопилось штук 30 блокнотов с анализами, даже статью писать начал, а потом у меня HDD крякнул(QuantumCross Автор

00.00.0000 00:00+1А вы EMA навешайте на данные о скорости ветра, тоже получите волну)) Опять таки, самая большая проблема, что люди забывают что случайности ВСЕГДА создают тренды. Если вы будете подкидывать монетку и выигрывать/терять 1 рубль, у вас не получится как в учебнике 50 выйгрышей и 50 проигрышей. У вас получится 70 выйгрышей и 30 проигрышей. Или 30 выйгрышей и 70 проигрышей. Потому что теор. вероятности рассказывает нам, что при равных шансах, исходы будут тем больше равны, чем больше количество попыток.

То есть случайно торгуя на рынке у вас может быть или растущий портфель, или падающий. Крайне маловероятно ,что он будет стагнирущий. Ваш успех будет случайностью. Так же вы обречены на долгосрочное поражение, которое является результатом комиссий, сборов, проскальзываний, налогов и маркет-мейкеров.

stanislavskijvlad

00.00.0000 00:00+1К слову: машина без подголовника. А это дело опасное. Его не для удобства придумали, а для безопасности шеи :) На фото, видимо, ретро модель.

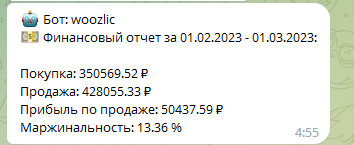

woozlix

00.00.0000 00:00Есть ли у Вас шансы заработать, если Вы не гений математики с несколькими образованиями и поддержкой от ведущего инвестиционного банка со штатом сотрудников в подчинении? Нет.

Эти слова вынудили меня наконец-то зарегистрироваться на хабре) Я не гений математики, но уже больше года мои трейд-боты приносят мне 10-20% прибыли со сделок в месяц. Хоть это не дей-трейдинг, но сделки идут постоянно.

Со стороны может показаться, что я вру, но боты стабильно мне шлют в телегу сообщения с положительным финансовым отчетом. Мой товарищ занимается автоматической аналитикой (тоже не гений математики, просто знает как делать SELECT в постгресе), а я сделал основу, которая работает с апи и управление через телегу.

Пользуемся ботами мы вдвоем, мысли от продажи ботов по подписке сводятся к взятию кредита -> мысли о кредите сводятся к страху и дороговизне (мне дают от 22% годовых). Пока руки дошли только до кредитки, и идем своими средствами потихоньку.

Просто хочется сказать молодым, чтобы пробовали и не боялись экспериментировать (только на своих деньгах, которые не жалко)

ksbes

00.00.0000 00:00+3А в отпишитесь на хабре, когда из-за трёх "чёрных лебедей" подряд бот уйдёт в жёсткие минуса и вы уткнетесь в овердрафт на кредитке?

woozlix

00.00.0000 00:00Пока закидываю только то, что могу покрыть с помощью ЗП, осторожничаю. Насчет лебедей: я начал разработку за пару месяцев до СВО, а когда она началась, другие рынки падали, но только мой оставался непоколебим и рос) Понятно, что это не вечно, но я и не рискую особо.

a35012a

00.00.0000 00:00+1Выглядит любопытно, я бы с удвольствием почитал об этом. Вы не думали написать статью? Слог приятный, и тема довольно злободневная.

woozlix

00.00.0000 00:00+1Вот тоже думал об этом, хочется поделиться, но коллега думает, что все сразу сбегутся делать клонов и переплюнут наших ботов) Если честно, не знаю, как лучше, но не рассказывать об этом как минимум безопаснее.

SADKO

00.00.0000 00:00вру, но боты стабильно мне шлют в телегу сообщенияНа зачем? А особенно в телегу :-) Стругацкие вам явно не братья :-)

QuantumCross Автор

00.00.0000 00:00+110% в месяц. Через пять лет это 304.5 мультипликатор на капитал. Значит вкладываем $10,000 и через 5 лет у вас $3,044,816.

Я не говорю, что вы врёте. Просто мой опыт подсказывает, что как только вы решите вложить крупные суммы, связи распадутся, так как спекулятивные связи имеют высокую энтропию. Если покопаться в моих старых отчётах, у меня там тоже были периоды под 100% годовых на алго))) но всякая связь однажды распадётся. Внезапно распадётся. И почему-то, именно тогда, когда вы решите идти олл-ин, когда будете готовы поклястся что всё оттестировано.

В итоге за всё время поднимите 10-15к USD, а в момент распада зависимостей поймаете -20к USD

sic

00.00.0000 00:00Скепсисом живы. Но мы же программисты, вроде бы. Надо иметь пул стратегий, систему риск менеджмента, и после того, как стратегия прошла bootstrapping, то есть с сотки баксов дошла до пары десятков тысяч, отключать её, если систематический убыток выше, скажем пяти.

Но это и верно, нет и не может быть единой стратегии, которая будет жить годами.

Отсюда я лично считаю, что если на бэктесте стратегия не даёт хотя бы 2000% за год, то она типа управляемый рандом, не более того.

А значит, стратегия, которая даёт на реальных сделках 100% годовых уже устарела.

P. S. В этом комментарии, от форексов абстрагируюсь.

Andruh

00.00.0000 00:00А почему выделены дей-трейдеры и именно ручное управление?

На среднесрочной ручной торговле или разработке бота всё-таки более реальные шансы зарабатывать?SADKO

00.00.0000 00:00+1Да, вот это-вот нехороший такой акцент, а-ля типичные гурушные "интрадей - форекс - кухня, а вот долгосрок мы вас щаз научим" ;-)

Но правда в том, что :

если ты пьешь с воpами

опасайся за свой кошелек

если ты ходишь по гpязной доpоге

ты не сможешь не выпачкать ногРазница лишь в скорости слива, и она преподносится как результат обучения.

ksbes

00.00.0000 00:00+1Долгосрок — тяжелее исследовать. Т.е. нет нормальных объективных данных — только соображения. А вот по таким есть. В этом и смысл статьи — что вот научные исследования с конкретными цифрами. А не просто рассуждения анонима из интернета.

А так, в долгосрочной торговле — начинают мешаться такие долгосроные экономические вещи вроде инфляции, роста ВВП проч. Там сложнее подсчитать — разоряешься ты или нет, когда у тебя формальная маржа 10%, инфляция за период 6%, ВВП вырос на 15%, а стоимость яхты, которую ты себе приглядел — на 100%.

И средний срок до слива капиталла у тех, кто его слил, — с пару десятилетий во всеми их войнами и кризисами. Т.е. всегда можно сказать, что стратегия правильная — но вот "доткомы" подгадили.

Ну и всякие разделения/слияния капиталлов тоже ясности не добавляют.QuantumCross Автор

00.00.0000 00:00+1При долгосроке никаких проблем нет. Вот обычные пассивные порты . В следующих статьях приведу их разбор за 100+ лет. Так же в предыдущей статье уже разбирал доходности всех ведущих классов активов за 120 лет

Andruh

00.00.0000 00:00Тут хорошо бы также и инфляцию учесть. Хотя на глаз видно, что выше, но всё равно надо.

QuantumCross Автор

00.00.0000 00:00Вот моя предыдущая статья. Там вся инфляция учтена по всем инструментам

А что касается моего скрина в предыдущем сообщении, там инфляция историческая с 1970 по 2023 3.9%.

QuantumCross Автор

00.00.0000 00:00А какие проблемы в долгосрочном инвестировании? Облигации дают 7% в USD сейчас, пассивные порты вот уже более 300 лет возвращают ~9%, недвига возвращает ~10% тоже около 300 лет. Это каждому доступно.

Вы ведь отказываетесь от угадывания и просто начинаете получать провит от развития цивилизации, а он как известно даже если и отказывает, то лишь пяток лет, затем люди развиваются дальше

Andruh

00.00.0000 00:00Но бывают же страновые кризисы. Как в Японии, к примеру в конце восьмидесятых. Он длился долго. Сейчас под "цивилизацией" часто понимают одну конкретную страну. Экономическое лидерство конкретных стран всегда заканчивалось. Так что тут тоже большое искусство - как бы так разложиться, чтобы не уйти в просадку лет на 40.

Ну и впереди могут быть такие кризисы, которых ещё не случалось (в том числе экономические, потому что предельные режимы текущей модели ещё не протестированы).

Вот не понимаю. Получается, что профита-то и нет особо. Если ты развиваешься пропорционально цивилизации, то твой пай растёт пропорционально среднему. Да, выше инфляции. Но потребительская корзина у всех занимает всё меньший процент бюджета - т.е. растёт среднее благосостояние. И твой рост не опережает этот средний рост, что для настоящего инвестора должно быть обидно.

QuantumCross Автор

00.00.0000 00:00Инвестиции - это средство с минимальными усилиями получать эффект от сложного процента сверхинфляции. Такое вам ни один банк или бизнс не даст. В этом их смысл и радость.

Вот обычные пассивные порты, в них кстати, и Япония есть и была, тем более 1980)) Просто диверсификация по всем странам + облигации + золото) И мы не имеем долгих периодов застоя и кризисы уже не вызывают какие-либо просадки.

Смысл инвестиий, это каждый период N докидывать из своей зп в портфель, особенно в моменты просадок, чтобы через 10-15 лет иметь ещё одну зп из накопленного порта

ksbes

00.00.0000 00:00Золото тоже, бывает просаживается в самый неподходящий момент. У меня так коллега "попал": инвестировал в металлы, хвастался. А когда понадобилось вывести деньги на (за год до этого запланированную) операцию золото как раз "просело" (где-то середина 10х? точно не помню — не шибко знакомый). Ходил потом выпрашивал "льготно-кабальный" кредит начальства.

QuantumCross Автор

00.00.0000 00:00В этом и смысл. Когда у вас в порте нескоррелированные активы, то вам очень нужно, чтобы одно падало, а другое росло. Золото и облиги падают, акции растут. Ребалансировка, акции продали упавших откупили. Кризис, акции и облиги падают, золото растёт. Опять выросшее золото продали, акции и облиги купили.

Этими вещами и занимается классическое пассивное, долгосрочное инвестирование

seratera

00.00.0000 00:00пассивные порты вот уже более 300 лет возвращают ~9%, недвига возвращает ~10% тоже около 300 лет.

А что имеется в виду под "пассивные порты", которые дают 9% годовых на протяжении 300 лет?

Я лишь знаю что средняя доходность для американского рынка на примере S&P500 составляет 8-9% годовых ( и то на периоде порядка 20-30 лет).

А по недвижимости, и 10% годовых, что-то не верится, особенно если взять широкий рынок в целом. Мне на глаза уже много раз попадалась информация, что недвига в среднем имеет меньшую доходность чем акции и облигации. Реальная средняя доходность недвиги (если мы только не говорим о краткосрочных пузырях), как правило на уровне инфляции, или чуть выше.

QuantumCross Автор

00.00.0000 00:00Вот моя предыдущая статья. Там всё с фактами и исследованиями. В том числе объяснения, почему недвига даёт выше, чем иные классы активов, а так же обзор на мировые акции, а не только США

QuantumCross Автор

00.00.0000 00:00В выборках все, кто торговал внутри дня. То есть это в том числе и роботы, если они действовали от лица частника.

Средесрока касалось последнее исследование - если вы пытаетесь выбирать акции и делать сделки скорее всего вы закроете год в минус, а широкие индексы в плюс. Так как выбор акции это тоже процесс угадывания.

Формирование пассивных портфелей снижает риск, сохраняет доходность и улучшает коэффициенты портфеля.

sic

00.00.0000 00:00На ручной торговле шансов заработать 50/50. Берете не форекс, открываете сделку с адекватным плечом вверх или вниз (речь же о фьючерсах), через пару лет смотрите. На правах шутки.

Чем должен обладать ручной трейдер, чтобы переиграть бота? Везением? Вот если бы теорию везения смогли бы исследовать в рамках научного подхода...

А боты, да, работают. Временно.

iiwabor

00.00.0000 00:00+2имхо - невозможно на бирже долгосрочно и успешно зарабатывать, не имея доступа к инсайдерской информации. Никакой ИИ и сложная математика не смогут предугадать внезапный политический катаклизм например.

QuantumCross Автор

00.00.0000 00:00Вот обычные пассивные порты)) пожалуйста, зарабатывайте) выше только на недвижке, но там и времязатрат куда больше. Вообще, по поводу доходности активов за 120 лет, Вот моя предыдущая статья.

sic

00.00.0000 00:00Не стоит преувеличивать значимость инсайдерской информации. Она как и вся информация выглядит как набор байт, однако врут здесь все. В том числе и ваши партнёры, если вы на столь высоких уровнях, что влияете на маркет мейкинг.

Фишка рынков в том, что у каждого здесь нет достоверной информации. Это чуть чуть уравнивает шансы азартного и немного безмозглово парня из соседнего дома, и сына директора крупного финансового учреждения. Ну, если он не брокер.

alexhott

00.00.0000 00:00Много лет назад заинтересовался темой, качнул минутеык данные по евро/доллар за 3 года и погонял на них 3 популярные стратегии. В итоге стабильно сливаешь все в ноль если накручиваешь больше 3-7% годовых. Да подобрав параметры под выборку можно было за 10 месяцев сделать 1000% но потом 100% слив в 0

sic

00.00.0000 00:00А зачем хочется Грааль? Алгоритм, который делает на месячных интервалах 100% (те же 1200+% годовых) всегда дороже, чем тот, что делает 10% в год каждый год (это в принципе цифра неэффективности рынка, близкая к инфляции). Просто алгоритмы надо менять. Как раз там и появляется эффект обучения, если уметь с этим работать.

densss2

Интересно было-бы выслушать мнение человека, минуснувшего статью)))

TimsTims

Видимо, владелец такого очередного скам-проекта не обрадовался, что клиентов теперь станет меньше)

vvbob