Недавно в интернете (как вообще, так и в российском сегменте) циркулировали слухи о "системе кредитного рейтинга" для пользователей интернета в Китае. Лейтмотивом этих статей были Большой Брат, тоталитаризм, глобальная слежка и прочий Оруэлл. Давайте разберёмся.

Краткое содержание слухов

- Система будет обязательно для каждого гражданина КНР;

- Привязывается к национальному ID (???);

- Рейтинг выражается в очках (от 350 до 950);

- Управлять системой будут совместно Tencent и Alibaba;

- Учитывается как покупательская способность, так и политические взгляды;

- Действия друзей понижают и ваш рейтинг тоже;

- Рейтинги публичны, можно посмотреть рейтинг любого гражданина (чтобы, например, не общаться с диссидентами или сочувствующими, которые понизят ваш рейтинг);

- За покупки рейтинг повышается, за компьютерные игры — понижается;

- Доступны разные бонусы: за 750 очков можно получить визу в Сингапур;

- … и тому подобное.

А на самом деле?

Внимательный читатель уже заметил интересную деталь: неужто две яростно конкурирующие между собой компании — местные мастодонты интернет-бизнеса — будут управлять системой вместе? Конечно, у них есть пример сотрудничества — объединение приложений вызова такси Didi Taxi (????) и Kuaidi Taxi (????) в единую компанию Didi Kuaidi для совместной борьбы с иностранным Uber. Однако в остальном ни о каком сотрудничестве речи не идёт. Доходит до смешного: в популярнейшем китайском мессенджере WeChat заблокирована возможность поделиться ссылкой из Taobao на мобильном клиенте.

Ответ на поверхности. Журналисты, в силу плохо переведённых китайских новостей, смешали в кучу сразу несколько понятий:

- ?????? (англ. Social Credit System) — государственная система кредитного рейтинга граждан;

- ???? (англ. Tencent Credit) — система рейтинга компании Tencent;

- ???? (англ. Sesame Credit) — часть финансовой системы Ant Financial, относится к группе компаний Alibaba.

?????? — государственная система кредитного рейтинга

Будет являться обязательной для всех после 2020 года.

О её создании заговорили в 2014 году. Документ с пространным описанием системы стал доступен несколько месяцев назад. Есть много слов о «поддержке искренности и порицании неискренности», преданности государству, но из конкретики есть лишь дата запуска в обязательном порядке для всех граждан страны— после 2020 года. Конечно, партия хотела бы иметь о гражданах абсолютно все возможные данные, и, теоретически, и строить рейтинги доверия на основе этих данных. Но практически всё, что циркулирует сегодня в сети на тему государственной кредитной системы, лишь домыслы и предположения.

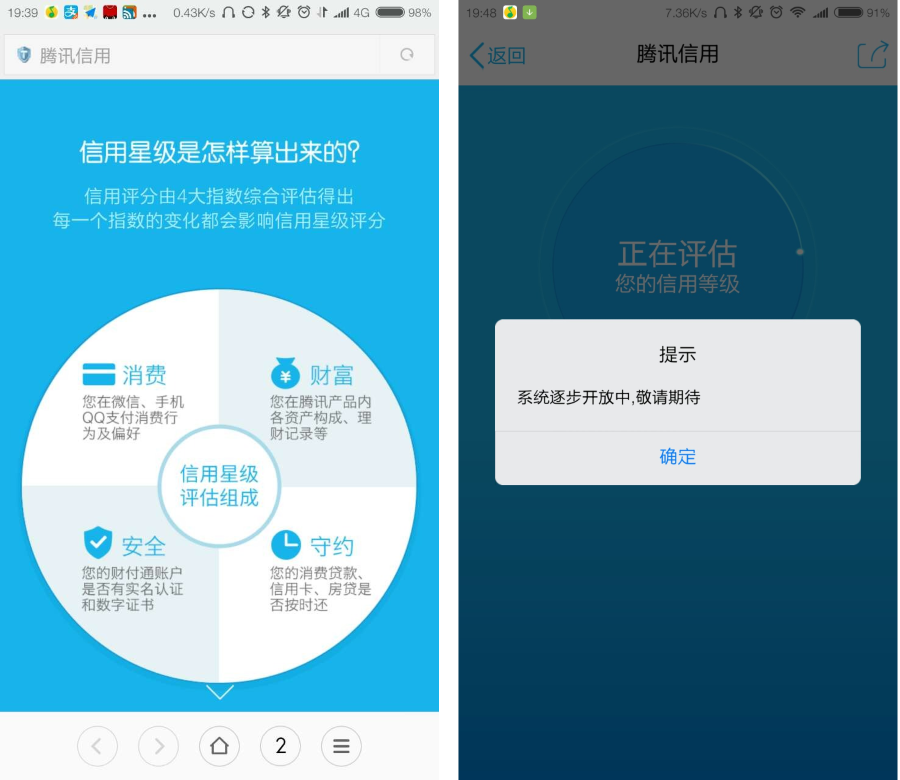

???? Tencent Credit

Не является принудительной для всех граждан.

Компания Tencent является одним из гигантов среди китайских технологических компаний. Её самые известные продукты — мессенджеры QQ и WeChat, которые являются де-факто стандартом электронного общения в Китае не первый год. Короче говоря, Tencent — это про общение в интернете и компьютерные/мобильные игры. А в мобильный мессенджер WeChat встроена вторая по популярности платёжная система в КНР — WeChat Wallet. Она пользуется особым спросом во время китайских праздников, потому что позволяет в весёлой форме отправлять любые денежные суммы друзьям (это явление достойно отдельной статьи). В онлайн и офлайн магазинах ей тоже можно рассчитываться вместо пластиковой карты.

Рейтинговая система от Tencent не содержит ничего сверхъестественного: чем больше вы тратите денег или делаете вкладов через платёжные инструменты QQ или WeChat, чем больше кредитных и дебетовых карт к счетам вы привяжете, чем более правдивая информация о вас в профиле (включая адрес места проживания при оплате коммуналки), тем выше рейтинг.

Что она даёт, пока не очень понятно. Залогиниться с компьютера нельзя. С телефона можно, но при попытке узнать свой рейтинг появляются ошибки. Из очевидного — большая сумма для получения кредита на покупки у Tencent. Ни о каких визах или банковских кредитах речи не идёт.

???? Sesame Credit от Alibaba

Не является принудительной для всех граждан.

Крупнейшие торговые площадки Китая — Taobao и Tmall — принадлежат Alibaba наравне с популярнейшей (более 80% рынка!) системой онлайн-платежей Alipay. Помимо покупок товаров в интернет-магазинах, она позволяет рассчитываться в обычных магазинах, покупать билеты на самолёт, платить за воду и электричество, переводить деньги друзьям — все функции перечислить просто невозможно, каждый день появляется что-нибудь новое. Оплата с помощью звука — вообще что-то из области фантастики.

Не так давно стала доступна функция ???? (Huabei), которая открывает некое подобие овердрафта на счету Alipay, позволяя совершать покупки от 600 юаней, а рассчитываться за них через 2-3 недели после получения товара. Месячный лимит зависит от многих факторов: возраста аккаунта, активности на Taobao, количества привязанных банковских карт и тому подобное.

Проникновение сервисов Alibaba в жизнь китайских граждан просто огромно. Разумеется, обладая такими обширными данными о поведении пользователей, становится возможным оценивать степень доверия к тому или иному пользователю. Способы повышения рейтинга те же, что описаны у Tencent: тратьте деньги, возвращайте вовремя кредиты, платите за свет и воду (чтобы Alipay знал, где вы живёте). Взамен, кроме повышенного овердрафта, вам обещают обслуживание без очередей в банке, какие-то скидки, премиальные номера в отелях… Короче говоря, приятно, но ничего революционного. Кстати, конкретное кол-во очков всплывает именно в «Кунжутном кредите».

Являясь по задумке системой рейтинга платёжеспособности граждан, фактически ???? продвигает использование кошелька Alipay в обмен на бонусы партнёров, что нравится далеко не всем. Например, приоритетная регистрация на рейс в Пекинском столичном аэропорту для тех, кто набрал больше 750 очков, в глазах некоторых структур выглядит некорректным использованием.

Ну вы поняли?

Смешались кони, люди. В изложении огромного количества журналистов все три системы слились в одну сущность, приправленную страхами от незнания Китая и кусочками личной паранойи. За покупку игр никто не понизит овердрафт по кредитке, а знакомый с оппозиционными взглядами не помешает взять ипотеку (да и не просто в Китае найти оппозиционеров в реальной жизни). Частные компании продвигают свои финансовые инструменты, и для их поддержки создали рейтинговые системы. Они не взаимозаменяемы, не взаимодействуют между собой и не помогут (и не помешают) при оформлении займа в обычном банке. А до внедрения государственной системы есть ещё несколько лет. Поживём-увидим.

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Комментарии (18)

rPman

06.12.2015 18:40Так есть подтверждения или опровержения этого? что кредитный рейтинг зависит от:

Учитывается как покупательская способность, так и политические взгляды;

Действия друзей понижают и ваш рейтинг тоже;

Рейтинги публичны, можно посмотреть рейтинг любого гражданина (чтобы, например, не общаться с диссидентами или сочувствующими, которые понизят ваш рейтинг);

За покупки рейтинг повышается, за компьютерные игры — понижается;

Doktor_Gradus

06.12.2015 19:37+5Насколько я понял, речь идёт о трёх разных системах. Те две, которые работают — частные; и политические взгляды их не интересуют. Так же как и игры.

Что касается государственной — она ещё не существует, поэтому говорить о её правилах пока несколько бессмысленно — всё может поменяться.

wtigga

07.12.2015 03:14+1Как уже верно подметили, государственной системы пока ещё нет. Возможно, там будут учитываться «политические взгляды» (как их будут узнавать — отдельный вопрос), а может и нет. Пока не учитываются. :-)

ncix

06.12.2015 22:33+1Смешались кони, люди. В изложении огромного количества журналистов все три системы слились в одну сущность, приправленную страхами от незнания Китая и кусочками личной паранойи.

Но ведь все три системы открыты и деанонимизированы. И никто не мешает компании В использовать рейтинг компании А для выбора отношения к своему клиенту. Да что там бизнес, то же самое легко будет спроецировано и на личные отношения, и при трудоустройстве, например.

Все это выглядит как крайне опасный социальный эксперимент в крупнейшем социуме мира.

Полтора миллиарда кармадрочеров.

Danov

06.12.2015 23:05+1Очень интересное начинание. Есть русскоязычный проект — бесплатная электронная книга нескольких авторов, описывающая общество основанное на карме/рейтингах. Проекту лет пять, примерно. Проект двигают несколько энтузиастов. К сожалению, не смог нагуглить. Может даже на хабре читал их статью. Если кто помнит, добавьте ссылку.

Danov

06.12.2015 23:26+2

GreatNonentity

07.12.2015 16:13+2Они не единственные, кто работает в подобном направлении: geektimes.ru/post/261186

Лично я убежден, что при правильной реализации репутационная система позволит обществу преодолеть кризис доверия и решить множество крайне злободневных проблем. Или усугубить их, если ее сделать не правильно.wtigga

07.12.2015 16:29+2Сама по себе репутация чисто в финансовом смысле — нормально. Но если это сдобрить «политической благонадёжностью», то всё летит в тартарары: не согласен с линией партии — от тебя люди будут шарахаться, чтобы не дай бог не платить лишний процент за фордфокус.

rPman

07.12.2015 17:26+2Репутация как основа жизни в социуме — кошмар! это уравниловка в худшей ее проявлении!

Посмотрите как на хабре могут заминсовать за какую-нибудь откровенную фигню, но что то полезное набирает плюсов не на много больше только потому что полезность осознают заметно меньшее количество людей, чем плюсуют тупые бугагашечки (не против этого но все познается в сравнении).

Пока большинство влияет только на узкие области моей деятельности, которая и так больше к развлечению направлена — не страшно, но если от этого будет зависеть мой жизненный комфорт в глобальном смысле и даже выживание — чур меня чур.

Mad__Max

08.12.2015 05:00Сказано же — репутация в финансовом смысле. Где «плюсики» и «минусики» будут лететь не от абстрактного «большинства», а от деловых финансовых партнеров — с которыми были какие-то финансовые (денежные) отношения. И если большинство контраегнтов имевших с вами дело думают о вас плохо (и потому «сливают карму»), то дело наверно все-таки в вас, а не в системе.

rPman

08.12.2015 21:24Вы осознаете, какое влияние на нашу (США в большей мере конечно, Россия в очень меньшей но все будет) жизнь имеет публичная информация о нас самих?

Это сейчас, пара 'не таких' постов или не 'тот список френдов' в соцсети могут повлиять на прием на работу, то что будет, если у большинства будет существовать индекс, котируемый финансовыми организациями? Он очень прочно может стать основой в других областях деятельности… ведь соцсети воспринимаются еще пока как развлечение то банки — это уже серьезно.

В итоге — одна ошибка = крест на своей жизни. А сколько будет мошенничества в этой среде!

kraidiky

07.12.2015 12:08Но идея явно хороша, и напрашивается в использование по всему миру. Никто ведь не запрещает государственному банку иметь свою систему кредитных рейтингов основанных на чём угодно, и никто не может запретить Греффу задавить кредитование через все остальные банки и сделать его уделом маргиналов. По крайней мере вторая часть фантастического предположения реализуется с устрашающей скоростью.

Mad__Max

08.12.2015 05:03Да по факту уже и используется многими. Так называемые «скоринговые системы» у многих банков чего только не учитывают. И например анализ профиля с социальной сети там зачастую не на последних местах уже идет.

При этом что конкретно им понравилось/не понравилось не скажет, просто откажут в кредите/кредитной карте (или не откажут, но на основе собранной информации по собственной методики вычисляют максимальную сумму кредита индивидуально для этого конкретного клиента).wtigga

08.12.2015 05:16А как в России, кстати, не в курсе? Есть какая-то единая система? Про систему рейтинга в штатах читал/слушал, она выглядит монолитной и всю жизнь за тобой тянется от банка к банку, и от неё вроде как есть польза, когда история хорошая.

Неужели в отечественных банках тоже могут снизить ставку, если ты раньше хорошо по кредитам платил?Doktor_Gradus

08.12.2015 21:11Нету.

Есть бюро кредитных историй, но это тоже не единая система, а просто группа банков создаёт общее для них бюро. Их данные другому бюро (другой группы банков) недоступны.

Mad__Max

09.12.2015 01:59Единой нет. Практически каждый банк в этом плане свой «велосипед изобретает». Некоторые кооперируются/обмениваются информацией, но в основном все довольно разрозненно и человек проходящий по критериям в одном банке может не набрать даже минимума «очков» в другом и наоборот.

Хотя есть конечно и общие (в виду очевидности и важности) вещи — профессия, официальная з/п, стаж на текущем месте работы (обычно максимум получают не слишком маленький, но не слишком большой типа 2-3го десятка лет на одном месте), отсутствие «черных меток» в кредитной истории (не возвращенных или возвращенных через суд/приставов предыдущих кредитов)

kraidiky

08.12.2015 13:58Буквально месяц назад предлагала работу компания, занимающаяся скорингом на основе импортируемых из соцсетей данных. Резиденты сколково и тому подобное.Так вот главное, что им было нужно — человек, который бы под выводы их несложных моделей подвёл теоретическую базу, причём на уровне простых регрессий. Ну и вообще, люди, занимающиеся скоринговыми системами на проффорумах жаловались что существует куча решений, которые могут давать лучшие результаты, те же нейросети, но внедрить в банке модель, которая не обладает интерпретируемостью почти нереально, поэтому будете сидеть и пилить простые регрессии. Потому что в экономике неинтерпретируемая модель и вообще не комильфо, а банки ещё и феноменально консервативные структуры.

Так что скоринговых систем по крайней мере наших банков можно, видимо, пока не опасаться.

qw1

Если азиатские true-геймеры серьёзно сядут крафтить бонусы, оставляя правильные комментарии, общаясь с кем нужно, правильно оформляя коммунальное оплаты, через пару месяцев у всех будет по 950 баллов, и чтобы поддерживать интерес, ежемесячно придётся повышать level cap.