Давайте разберём, чем люди пользовались до кредитных карт: откуда они взялись, как приняли современную форму и почему на них выдавлен именно этот шрифт.

Один из самых ранних предков современных платежных карт — металлические жетоны, которые в начале двадцатого века универмаги выдавали покупателям, чтобы следить за покупками. Продавцы делали отпечаток жетона в книгах учёта напротив имени покупателя.

По счетам приходилось платить: если сейчас при просрочке оплаты кредита вас начнут доставать звонками, то сотню лет назад к вам сразу приехал бы коллектор в повозке, запряжённой лошадью, и забрал бы ваше имущество.

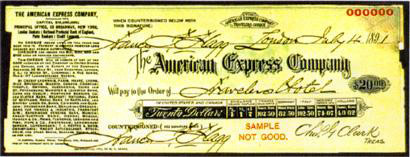

Но речь была только о местном бизнесе, так предприниматели привязывали к себе клиентов. В путешествии эти стальные пластины не принесли бы вам пользы, их нигде не приняли бы. Но и путешествовать с большим количеством наличности — далеко не лучшая идея как сейчас, так и сотню лет назад. Об этом позаботилась в 1880-х годах компания American Express. Из-за необходимости использовать кредитные письма для получения денег президент компании поручил главе одного из отделов разработать альтернативу, которой стали дорожные чеки.

Этот инструмент используется и сейчас, дорожные чеки выпускаются в евро и долларах. Расплатиться ими может только владелец, а в случае кражи или утери их восстанавливают в офисах American Express и партнёров.

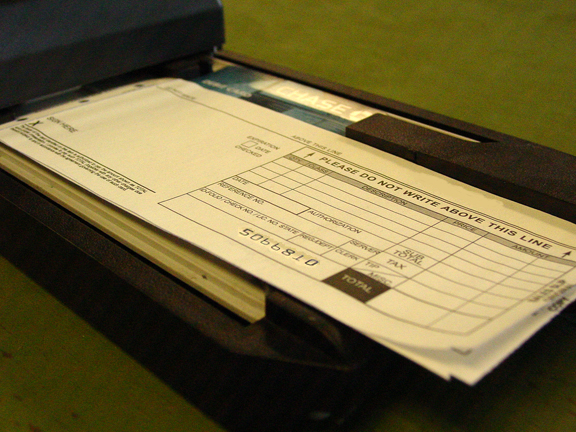

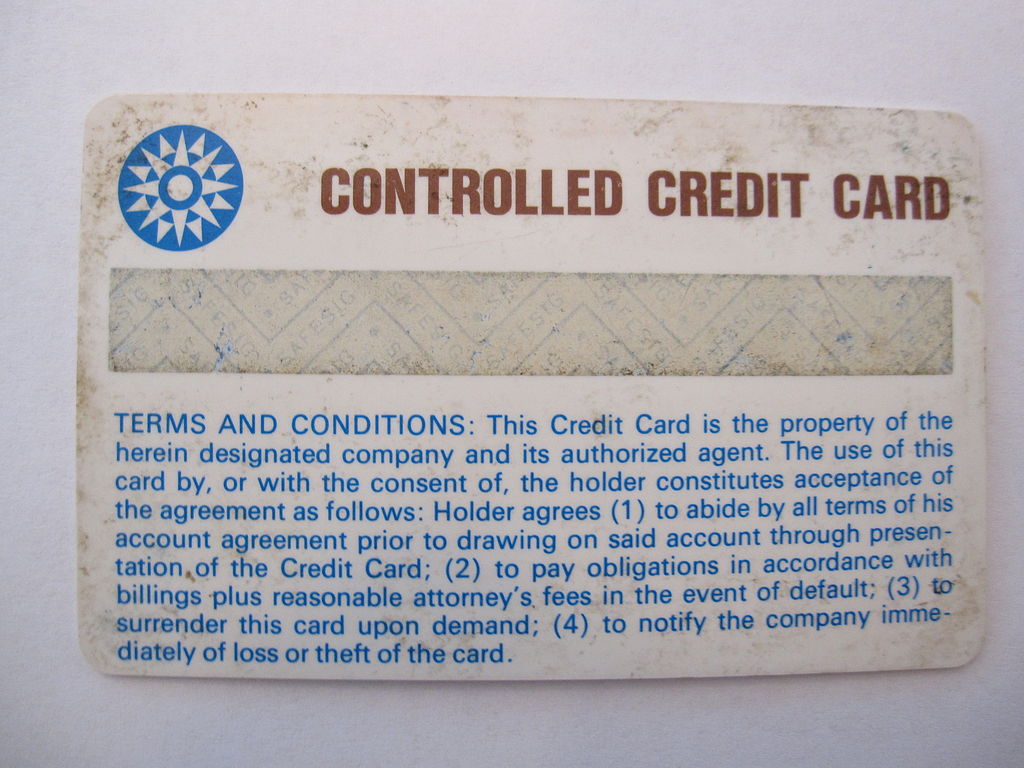

В 1920 году Texaco начала выпускать картонные карты для своих клиентов — чтобы те использовали их на заправках. Вскоре стало ясно, что картон для заправок не подходит, слишком легко его испачкать. Поэтому компания Farrington Manufacturing выпустила стальные эмбоссированные карты. Они помогали автоматизировать процесс оплаты — клерку нужно было сделать отпечаток данных. Документ, который оформляется при покупки с помощью банковской карты, называют слипом. Для выдавливания букв компания сочла наиболее подходящим шрифт Farrington 7B. Он до сих пор используется для тиснения пластиковых карт.

В 1940-1950-е годы во времена «торгового бума» в США система безналичного расчёта начала замещать чековые книжки. Начало кредитным картам положил специалист по потребительскому кредитованию Национального банка Flatbush в Бруклине Джон С. Биггинс, организовав в 1946 году систему Charge-it: покупатели оплачивали товары расписками, магазин отдавал расписки в банк и оплачивал товары со счетов покупателей. Эта цепочка не изменилась, но её скорость возросла.

Diners Club

Компания Diners Club была основана в 1950 году, она стала первой независимой кредитной компанией, которая начала работать с картами преимущественно для оплаты путешествий и развлечений. По легенде, всё началось с забытого дома кошелька — основатель компании в 1949 году не смог расплатиться за ужин в ресторане. Целью проекта стала возможность посетителям таких заведений не ограничиваться наличностью. Клуб выдавал карты, выступал поручителям по обязательствам, оплачивал выставленные счета, а члены клуба раз в месяц получали выписку и должны были за две недели выплатить клубу всю сумму.

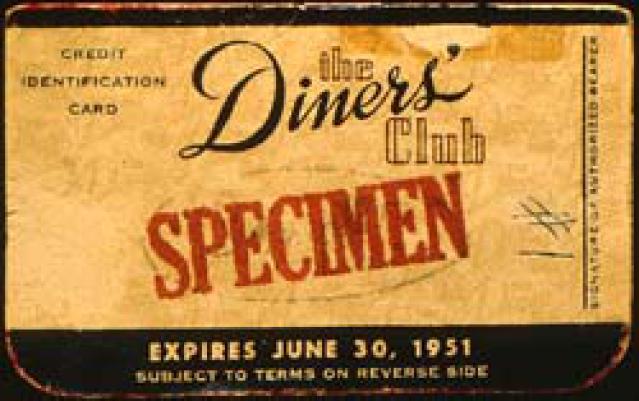

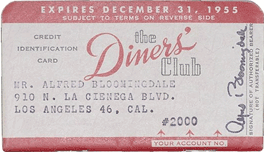

В 1950 году выдали первые 200 кредитных карт Diners Club. В основном это были друзья основателя компании. Карты принимали в 14 ресторанах Нью-Йорка. Карты были сделаны из бумаги, на обратной стороне — адреса и рестораны, где их принимают.

Так выглядели одни из первых карт Diners Club:

Карты были сделаны из бумаги. К концу 1950 года уже было 20 000 владельцев карт, которые могли расплатиться в 285 ресторанах. С середины 1950-х компания вышла на международный рынок, на Американскую фондовую биржу, а в 1981 году её купил Ситибанк.

В СССР первые кредитные карты начали действовать в 1969 году, когда в магазинах «Берёзка» стали принимать к оплате Diners Club. С 2004 года пластиковые карты Diners Club из США и Канады получили логотип MasterCard, и ими стало можно расплачиваться в любой точке, где принимают карты этой системы. 1 июля 2008 года компания Discover Financial Services купила Diners Club International за 165 миллионов долларов.

До 1958 году у Diners Club не было конкурентов — их физически не существовало. Пока не появились карты BankAmericard.

Visa

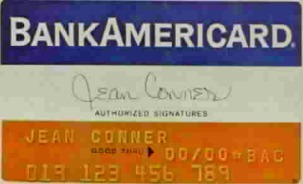

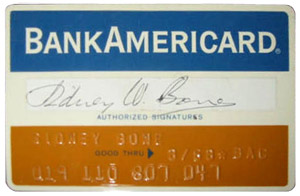

В 1958 году свой эксперимент с целью сократить издержки, связанные с платежами в малом бизнесе, начал Bank of America. 60 тысяч банковских кредитных карт BankAmericard были отправлены жителям города Фресно в Калифорнии. Это были готовые к использованию карты, для которых не нужно было заполнять заявку в банке. Сейчас такая беспечность закончилась бы катастрофой, но в 1950-х всё прошло гладко.

Лимит по картам был установлен в 500 долларов. В переводе на сегодняшние цены это более 4 тысяч долларов. Данные в банк уходили не мгновенно, за кредитом никто следить не мог — в теории, можно было накупить огромное количество товаров и скрыться от полиции в лесах, с автомобилем, палаткой и запасом еды на двадцать лет.

К 1959 году таких карт было более двух миллионов, и двадцать тысяч предпринимателей принимали их для платежей. Эти цифры станут более показательными, если упомянуть, что тогда при оформлении покупки делался отпечаток данных с карты на квитанции — слипе. Без удобных терминалов, компьютеров и интернета. Автоматизации помогают эмбоссированные на карте данные.

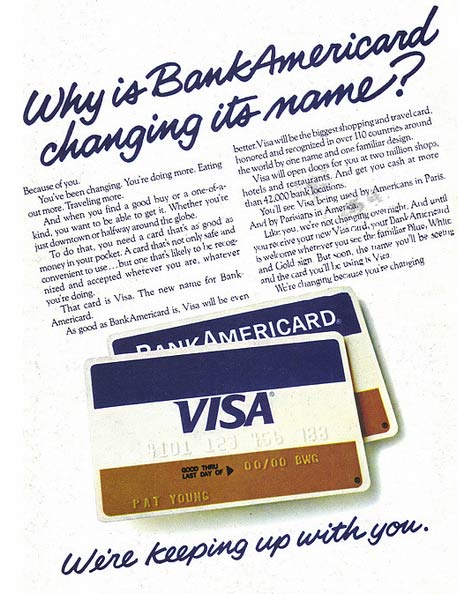

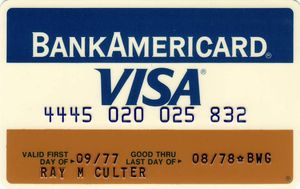

Bank of America начал предоставлять свою систему другим американским банкам, но не всех это устраивало. Представьте, что на кредитке Альфа-Банка большими буквами написано Сбербанк — очень странная ситуация. Поэтому пришлось выдумать новое название для системы, не ассоциированное с конкретным банком.

Так появилась отметка “Visa” на картах, а Bank of America передал операции с ними компании National Bank Americard, специально созданной для этого. Позже её переименовали в Visa USA, затем — в Visa International.

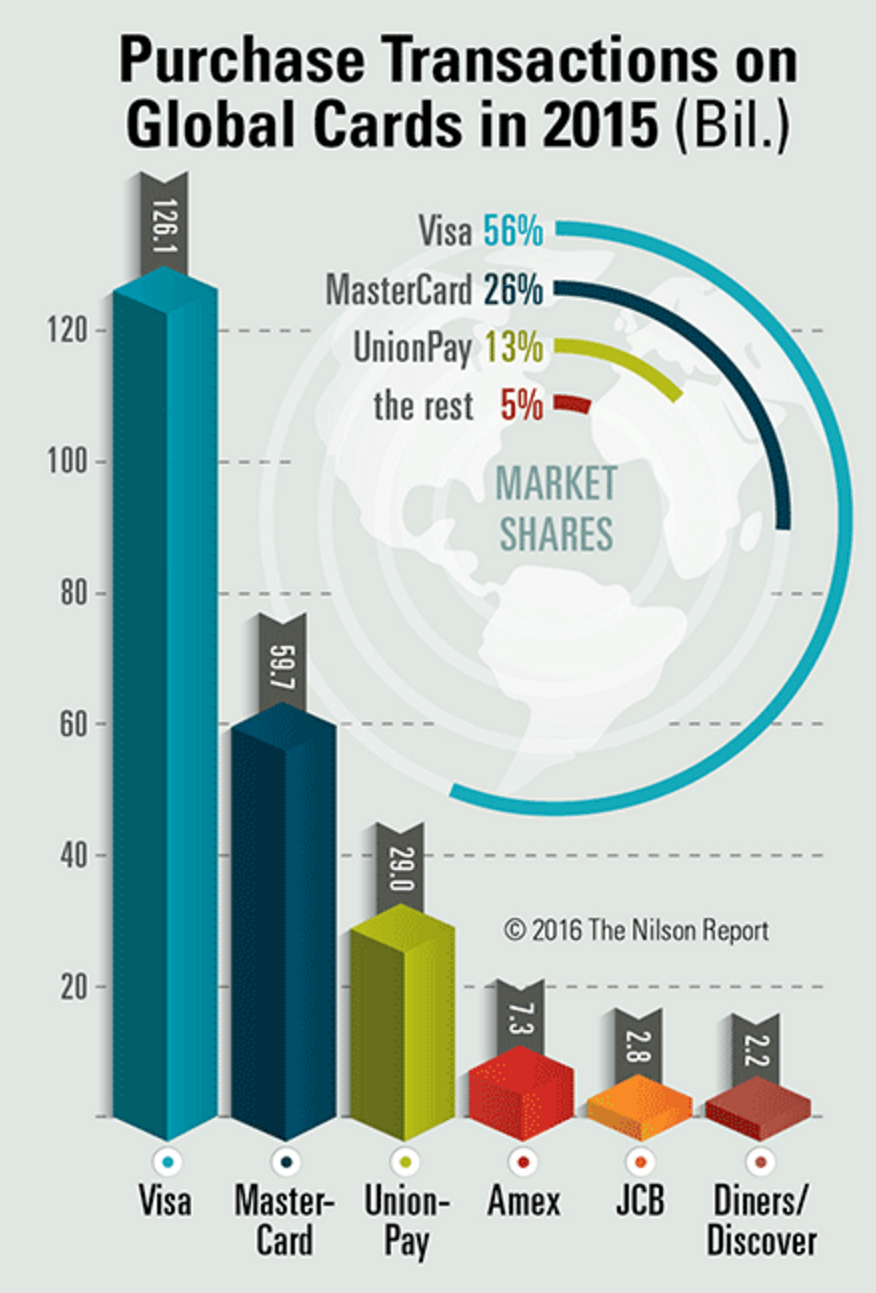

По объёму транзакций на 2016 год лидером платёжных систем является Visa с 56%. Следом за ней идёт MasterCard с 26%. Китайская UnionPay занимает почётное третье место, при этом основной её оборот приходится на операции внутри страны.

Инфографика: Nilsonreport

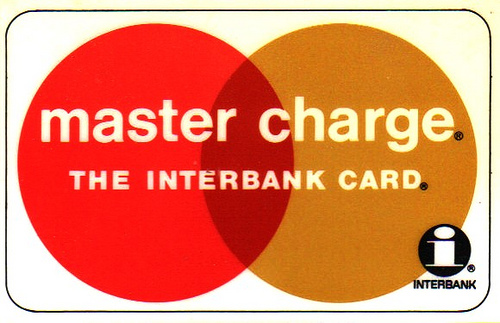

MasterCard

Система MasterCard была создана как конкурент BankAmericard и изначально называлась Interbank. Компанию основали в 1966 году, когда несколько банков договорились об использовании единой системы и образовали Interbank Card Association.

В 1968 году MasterCard с помощью европейской системы Eurocard вышел на рынок Европы — договорённость предусматривала взаимный приём платежей в двух системах.

С основания и по 1979 год продукт от ассоциации называли «Master Charge: The Interbank Card», а в 1979 система обрела своё нынешнее название — MasterCard. В 1996 году компания заключила контракт с AT&T для создания операционной инфраструктуры с целью сократить время на обработку запросов. К 1998 году появились банкоматы, принимающие MasterCard в Антарктике.

В 2014 году MasterCard совместно с Apple включили функционал мобильного бумажника в iPhone.

Как принимают карты

У первых карт были идентификационные номера. В квитанции в заведениях, где их принимали, номера вписывали вручную. Сначала задачу упростили эмбоссированные на карте данные, а позже — импринтеры.

Устройство делало слип, пропечатывая номер карты на бланке. Таким импринтеры и стандартные бланки к ним до сих пор продают. На Банки.ру в 2010 году обсуждали, нужен ли дополнительно к POS-терминалу ручной импринтер, который будет работать, когда нет связи или электричества.

На видео — инструкция по использованию импринтера.

В 1960 году сделали первую пластиковую карту с магнитной полосой. К этому приложила руку компания IBM. Целью было разработать способ безопасного хранения данных — надёжностью штрих-коды и перфорация не отличаются. Поэтому решили использовать магнитный носитель, уже использовавшийся для хранения информации в компьютерах.

На фото ниже — прототип карты с магнитной полосой, сделанный IBM. Инженер Форрест Перри пытался приклеить полосу, но она разорвалась. Он рассказал об этом жене, и она предложила попробовать вплавить полосу в пластик с помощью обычного утюга. импровизированный эксперимент прошел удачно.

Сейчас производство карт с магнитной полосой выглядит следующим образом: печатается пластиковая основа — обе стороны карты накрывают двумя листами ламината, закрепляют на поверхности магнитную полосу и укладывают в термопресс, в котором этот сэндвич обрабатывается при температуре 160 градусов.

Первая магнитная полоса на карте была с лицевой её стороны.

Первый прототип карты с магнитной полосой

Магнитный слой банковской карты содержит три полосы — трэка. Ранее на третьем треке хранился пин-код для работы карты в банкоматах, не имеющих достуа к сети. Теперь используются только два.

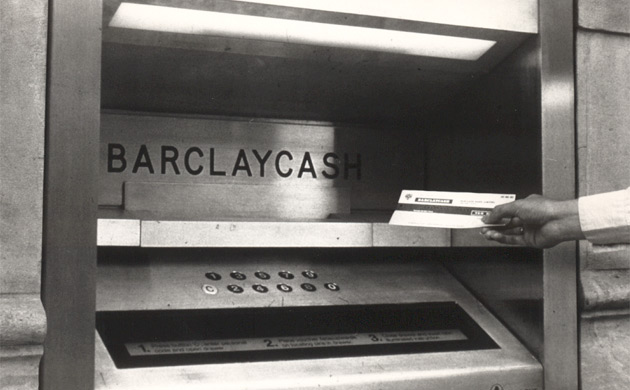

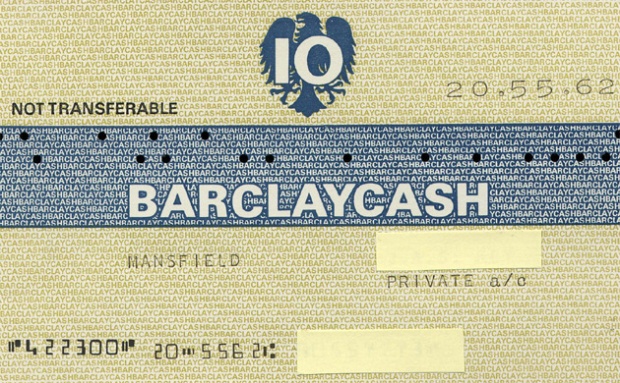

Первый в мире действующий банкомат появился в Barclays в 1967 году в северной части Лондона. Но он принимал не пластиковые карты, а бумажные ваучеры. За один раз можно было получить не более 10 фунтов. Вендинговые аппараты с шоколадками тогда уже были обычным делом, и именно они, а также закрытое на ночь отделение банка, натолкнули шотландского изобретателя Джона Шеппарда-Баррона на идею автоматизации получения денег.

Джон Шеппард-Баррон в 2005 году получил Орден Британской Империи за своё изобретение, а годом позже такой же орден выдали Джеймсу Гудфеллоу как создателю PIN-кода.

Первые банкоматы для приёма банковских карт стал устанавливать банк Lloyds в Великобритании в 1972 году. Эти автоматы разработала IBM. Развитие телекоммуникаций позволило создавать целые сети банкоматов, которые могли использовать несколько банков. В России первые банкоматы появились в 1991 году в Центре международной торговли и в офисе American express.

В конце семидесятых в США появились первые платежные терминалы для карт с магнитной полосой — EFTPOS. Конечно, такие карты можно было и раньше принимать в магазинах, но только с помощью импринтеров.

Кассовый терминал IBM 3663

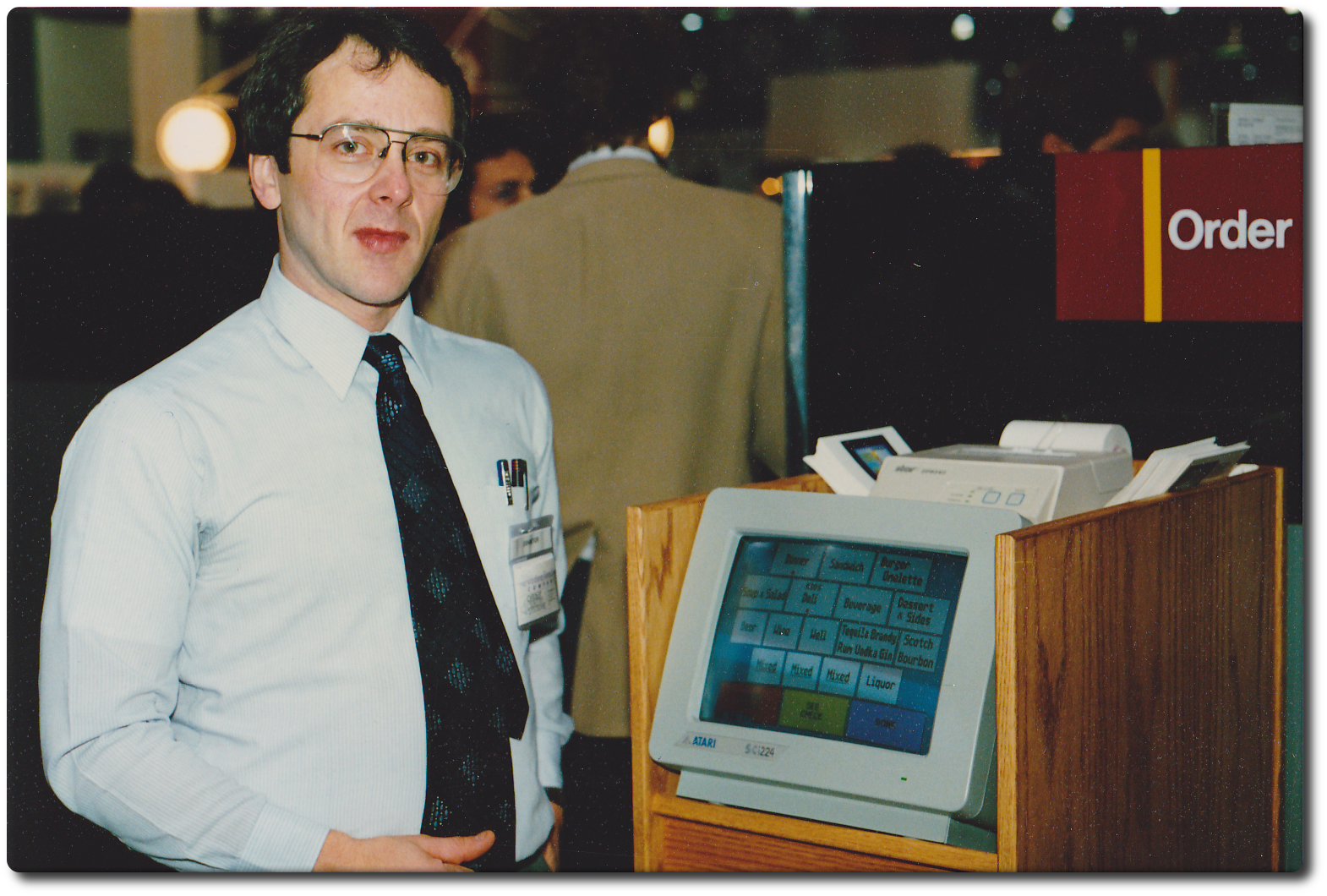

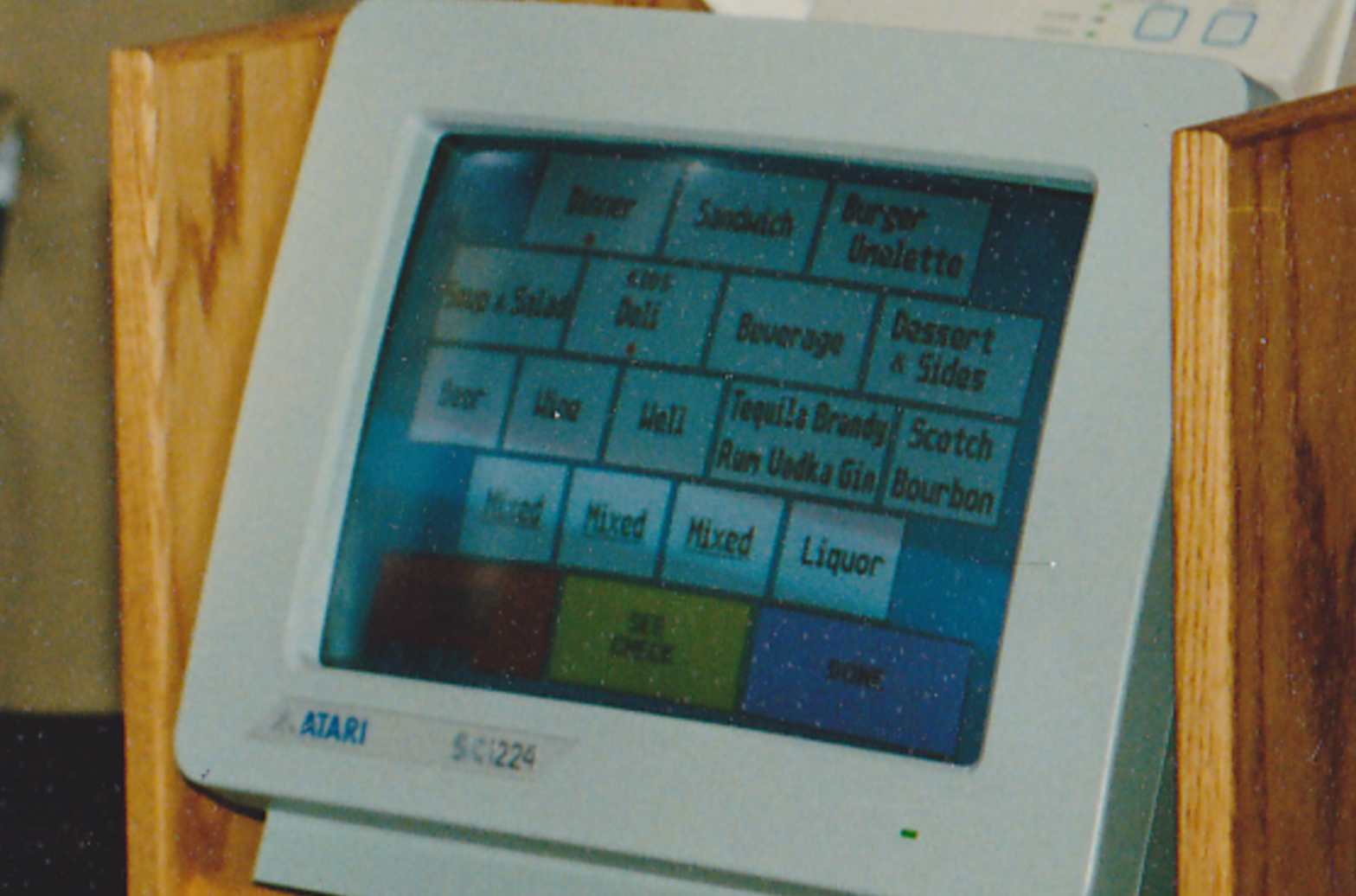

В 1986 году впервые в кассовом терминале с поддержкой карт с магнитной полосой использовали тачскрин. Это был POS под маркой ViewTouch, построенный на базе 16-битного компьютера Atari 520ST с 12-дюймовым сенсорным цветным дисплеем Atari SC1224. Устройство представил инженер Юджин Мошер на выставке ComDex 17 ноября 1986 года.

Аппарат сперва поставили в нескольких ресторанах в США и Канаде.

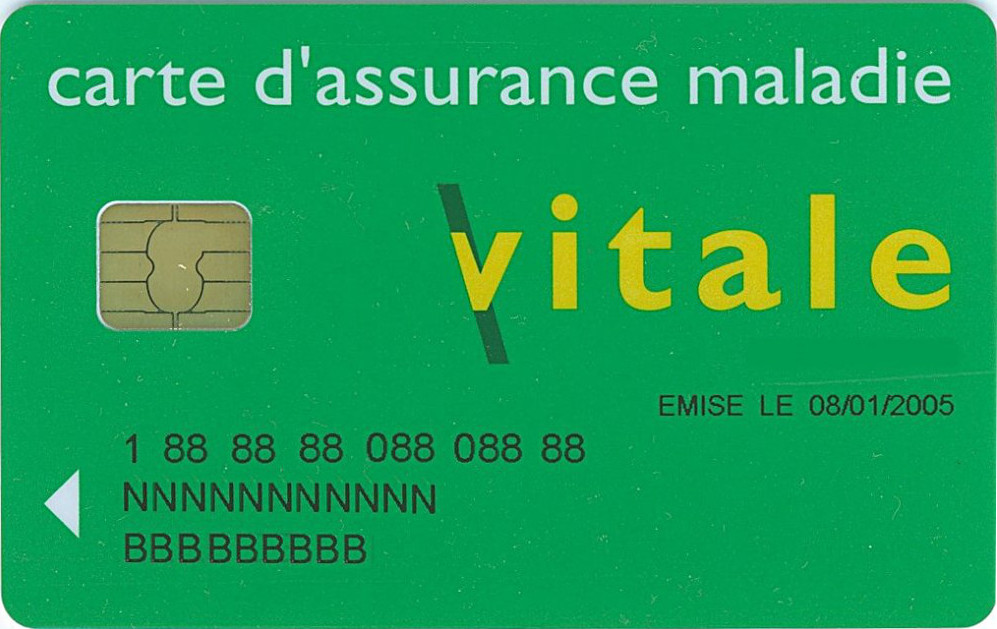

В начале 1990-х в Европе начали разрабатывать стандарты банковских смарт-карт — пластиковых карт со встроенной микросхемой, очень напоминающей сим-карту. Патент на технологию был выдан в 1982 году, а в 1983 году во Франции начали производить чиповые карты для оплаты телефонных счетов. Такие карты используют и в системе здравоохранения Франции. И именно во Франции в 1992 году все дебетовые карты обзавелись микрочипами. В 1990-е годы появились SIM-карты на смарт-картах — «полноразмерные» симки.

Установленный внутри карты RFID-чип позволяет совершать бесконтактные платежи по технологиям PayPass и PayWave. Ниже — реклама Visa PayWave для российского рынка.

В 2012 году MasterCard представила карту с клавиатурой и жидкокристаллическим экраном. Микрокомпьютер внутри карты генерирует одноразовые пароли и хранит в памяти историю операций, а также показывает баланс счёта.

Так выглядит современный терминал для приёма карт. Такие терминалы связываются с банком через мобильную сеть и могут работать от аккумуляторов, что делает их удобными, например, для оплаты в ресторанах. Некоторые устройства поддерживают бесконтактную оплату, но их пока меньшинство — особенно в консервативных США.

Мошенничества

Мошенничества с кредитными картами начались сразу после их появления. Смекалистые американцы поняли, что имея большой кредитный лимит, можно набрать товаров, продать часть из них и уехать в другой штат или страну.

Следующей волной был бум интернет коммерции в середине 1990-х годов. На сайтах появились кнопки “купить”. Злоумышленники использовали номера украденных карт и известные имена — например, Микки Мауса, Лекса Лютера, Джона Уэйна, Билла Клинтона. Тогда системы не предполагали проверки имени плательщика и сопоставления его с номером карты, и продавцам пришлось это изменить.

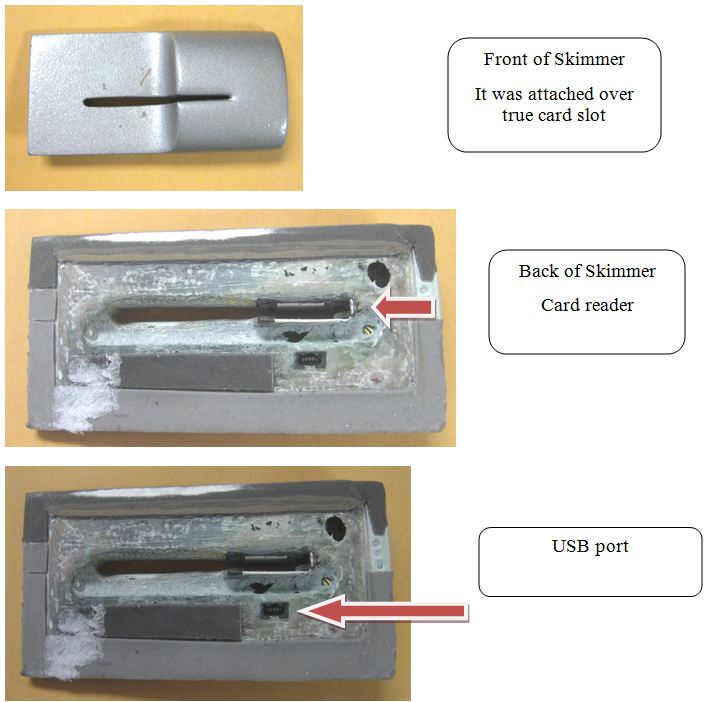

Наличие банкоматов на каждом углу привело к распространению ещё одного вида мошенничества: снятия копии с карты с помощью скиммера. Устройство, иногда практически невидимое, устанавливается на щель для приёма пластиковой карты. Скиммер делает копию, но для того, чтобы полноценно ей затем пользоваться, необходимо узнать пин-код. В этом случае на помощь приходят миниатюрные видео-камеры, направленные на клавиатуру. Многие люди не закрывают ладонью клавиатуру при наборе, и далеко не все банкоматы оснащены защитной панелью над ней. Ниже на фото — пример скиммера и банкомата с установленной мошенниками видеокамерой (обратите внимание на левый верхний угол банкомата), а также накладка на клавиатуру, которую используют вместо камеры для получения пин-кода.

Даже если вы знаете о скиммерах и способны выявить такую накладку, расслабляться нельзя. Иногда на дверях к банкоматам ставят замок, открывающийся с помощью карты — чтобы вы могли снять деньги ночью, когда банк закрыт. И на это устройство также ставят скиммеры.

Иногда мошенники не заморачиваются на установке скиммеров на банкоматы других банков. Вместо этого они сами ставят банкоматы. В 2015 году в Удмуртии мошенники купили списанные банкоматы и расставили по Москве. Деньги они не выдавали, но считывали информацию с магнитной ленты карты и пин-код, после чего сообщали о «поломке» и возвращали владельцу карту.

Скиммеры используют не только в банкоматах. Технологии давно зашли вперёд — за три секунды мошенник может поставить подобное устройство на терминал для оплаты покупок банковскими картами в магазине.

Когда у мошенника есть данные с карт и пин-коды — он может идти и тратить деньги. Как болгарин Константин Кавраков, который снял деньги в том числе с копии банковской карты Билла Гейтса. Когда мошенника арестовали в 2015 году, при нём обнаружили несколько кредитных карт Citi Visa, Standard Chartered MasterCard, Citibank MasterCard, Citi MasterCard, Citibank Visa, East-west Bank Vice, болванку кредитки, чеки по проведенным транзакциям и 76 тысяч филиппинских песо (около 1700 долларов США).

Можно обойтись без копии карт, получив оригинал. Для этого нужно личное присутствие мошенника у банкомата. Вор устанавливает петлю в картоприёмник и ждёт. Жертва получает деньги, но не может забрать карту. Злоумышленник вызывается помочь, чтобы самому увидеть пин-код, но ничего не работает — и он советует обратиться в банк. Пин-код есть, осталось вытащить карту в петле и снимать все деньги.

Замена картам

Многие люди постоянно носят с собой несколько банковских карт, карты лояльности, пропуск на работу, абонемент в фитнес-зал — то есть большое количество пластика. Несколько проектов пытаются избавить нас от этой проблемы с помощью устройств, хранящих данные с нескольких карт одновременно. В России это Cardberry. В январе 2016 года стартап представил карту в Лас-Вегасе на CES. Уже сейчас карты используют бета-тестеры в Теремке, Шоколаднице и других заведениях. Но — в виде карт лояльности. Банковские карты добавить только в планах, тут возникают проблемы с безопасностью.

Подобный проект чуть ранее появился в США — Coin, эта карта поддерживает NFC. После предзаказа эту карту ждали два года, но сейчас её статус неясен.

Возможно, на этот рынок выйдет LG.

Вторая возможная замена банковским картам — мобильные устройства. Apple Pay и Android Pay используют NFC в мобильных гаджетах. Но пока Apple смотрит в будущее, когда все платежные терминалы будут способны принимать бесконтактные платежи, Samsung использует разработанную LoopPay технологию для работы со старыми терминалами, считывающими магнитную полосу.

Пластиковые карты могут уйти в прошлое и благодаря системам биометрической идентификации клиентов банков. Герман Греф, глава Сбербанка, надеется внедрить систему распознавания по голосу и идентификации по внешности в ближайшие два-три года. Но работать она будет только в России, а в других странах — только со Сбербанком. На это заявление представитель ВТБ24 сообщила, что цели по реализации какой-либо технологии, связанной с отказом от использования карт, нет.

Компания Mastercard тем временем тестирует схему оплаты с помощью селфи.

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Комментарии (41)

lasalas

14.07.2016 11:28Опечатка: слефи.

ivansychev

14.07.2016 11:50+1Спасибо за комментарий! Пожалуйста, если увидите опечатки в каких-либо статьях, сразу пишите автору в личных сообщениях об этом.

EndUser

14.07.2016 12:00+2Говорят, в Тайланде приемлемой и даже популярной «валютой» является баланс на телефоне — а все операторы позволяют перекидывать суммы с номера на номер. Не уверен, можно ли там обналичить баланс с телефона, но, кажется, тайландцам это и не нужно — такие платежи принимают многие.

LazyCrazy

14.07.2016 12:29Как-то всё-таки глаз спотыкается об эти «эмбоссированные». «Выдавленные», «выпуклые» — может быть так?

ClearAirTurbulence

14.07.2016 15:03+7Это термин, извините. Никто не поймет, что такое выдавленная карта.

Kaenoru

14.07.2016 15:44Карты с рельефом или с рельефными надписями?

ClearAirTurbulence

14.07.2016 18:38+9Забейте в гугл «эмбоссированная карта» и «карта с рельефом». Все вопросы отпадут.

Конечно, вы можете называть телефон дальнослыхом, но это немного затруднит коммуникацию.

Caraul

14.07.2016 16:52+1«Эмбоссированные» — довольно старый термин, хотя действительно заимствованная калька. Там, где встречалось, применяется только в контексте пластиковых кард вместе с «прокатать», «слип» и пр.

Pakos

15.07.2016 10:04Если прочитаю «выдавленная карта» — придётся смотреть оригинал чтобы понять «о чём это они, куда выдавленная»? «Выпуклая» тоже странно смотрится, на неё сел кто-то? Компромисс (если предполагается что статью будут читать люди совсем не в теме) — гиперссылка на пояснение, но если таких мест много — статья будет целиком из подчёркиваний.

BioPhyzic

14.07.2016 13:23Еще IX-м веке, торговцы могли обналичить чек, выписанный в банке Багдада, в Китае. Слово «чек» происходит от арабского «сак», обещание платить за товары, когда они будут доставлены, чтобы избежать перемещения денег через опасную местность.

tyomitch

14.07.2016 14:16+1Слово «чек» происходит от арабского «сак», обещание платить за товары, когда они будут доставлены, чтобы избежать перемещения денег через опасную местность.

Ничего подобного.AronSchnur

14.07.2016 15:45по вашей же ссылке:

from Arabic ???? ?(sah)tyomitch

14.07.2016 15:59Ну да, только «шах» (царский титул) не имеет отношения ни к какому «саку» (якобы обещанию платить за товары).

EndUser

14.07.2016 22:04Сейчас в отрыве от контекста — нет.

Но, вполне вероятно, в смысле «кредит доверия» — вполне так.tyomitch

15.07.2016 00:05На самом деле, значение этого слова развивалось иначе:

c. 1300, «a call in chess noting one's move has placed his opponent's king (or another major piece) in immediate peril,» also c. 1300 in a generalized sense, «harmful incident or event.» When the king is in check that player's choices are severely limited. Hence, «sudden stoppage» (early 14c.), and by c. 1700 to «a token of ownership used to check against, and prevent, loss or theft» and «a check against forgery or alteration,» which gave the modern financial use of «bank check, money draft» (first recorded 1798 and often spelled «cheque»)

bleedingedge

15.07.2016 15:29+1Check (амер.) -> Cheque (англ.) -> Exchequer

en.wikipedia.org/wiki/Exchequer#Origin_of_the_name

А дальше по цепочке с шахматами.

dmitry_ch

14.07.2016 13:32+6Как карты завоевали планету

«Как платежные карты завоевали планету» :) А то открывал с целью про географические карты прочесть )

Кстати, переход от «платежных» карт в картам «кредитным» в тексте столь мил и незаметен, что все прямо кажется сказочно простым. А ведь вопрос не праздный: как, например, кто-то уговорил рестораны принимать оплату по кусочку бумаги, хоть бы и с написанным словом «Dinners»?niknamezanat

14.07.2016 14:29+2А я с целью про игральные карты. Маркетинг, видать такой.

tyomitch

14.07.2016 15:06+3А я — про машинки-карты, потому что эта статья шла сразу после статьи о скоростном прохождении «Марио».

Pakos

15.07.2016 10:08-1Сделаем проще

https://ru.wikipedia.org/wiki/%D0%9A%D0%B0%D1%80%D1%82%D0%B0

Там даже пара певцов есть

А в других значениях — жрецы (пока мы тут сидим жрецы захватывают мир)

river-fall

14.07.2016 15:26В первом предложении уже неточность. В США карты действительно популярнее наличных, но в Германии, Австрии, Австралии наличные по-прежнему преобладают:

Источник

iAlex

14.07.2016 19:21агась, как в кф Такси в для транкзации нужно сказать «Ниииньзя»!!!

p.s. очень любопытно и позновательно, как мы докатились то такой жизни, в хорошем смысле )

Svininykh

14.07.2016 20:19Ещё как альтернативу в Индии запущен проект mVisa http://www.visa.co.in/personal/mvisa/mvisa.shtml

В нём по аналогии с биткоинами для передачи информации о продавце используется QR-код, а для подтверждение платежа смартфон клиента.

AlexPu

14.07.2016 21:58В начале года у меня стибрили чуть больше 800 евро — именно с при помощи скиммера. Банк довольно оперативно все возместил — заявление в полицию писал через интернет (потом правда перезвонил — узнавал, все ли в порядке), в банк правда принес заявление лично — отделение банка рядом с моей работой было — там девушка вежливо поулыбалась и упаковала бумаги в коверт, после чего надписала на нем адрес, сказав, что она отправит это в соответствующее подразделение банка сама… ну недели три на все про все ушло…

danzealzer

15.07.2016 15:04Есть довольно простое негласное правило пользования банкоматом — прикрывать пин-пад сверху при наборе пинкода. И Стоять как можно ближе к банкомату.

4 года назад скимминговое устройство было установлено на банкомат, которым я регулярно пользовался. И сняли данные более чем 200 людей. Из этих 200 только я отказался от замены карты/пин-кода: по моей карте не было даже попыток снять/купить.AlexPu

16.07.2016 21:21Это конечно верно вне всякого сомнения (только скомпрометированную карту все равно надо менять — вы разве не в курсе, что картой модно воспользоваться и без пинкода? в моем случае именно так и произошло — копией карты было оплачено шесть покупкой в джакарте… в индонезии ввод пинкода необязателен)

Но в принципе потери возмещаются в полном объеме платежной системой, при условии, если полицейское расследование признает случай правонарушением, а владелец карты не вызывает подозрений. Схема проста — банк, получив копию полицейского протокола проводит собственное расследование (в моем случае это заняло дня три, полиции понадобилось пара недель… то-есть там тоже было дня три, но мое заявление просто стояло в очереди на рассмотрение), потом принимается решение о возмещение потерь и средства перечисляются на счет владельца карты (еще пара дней). Одновременно извещается платежная система (visa в моем случае), и после еще одного расследование, платежная система удерживает соответствующую сумму из страхового депозита банка-получателя платежа, перечисляя ее банку владельца карты. Далее — что там делает банк получателя платежа уже никого не волнует (подозреваю, что полает заявление в местные правоохранительные органы и тем или иным образом удерживает спорную сумму с фактического получателя платежа)danzealzer

17.07.2016 17:07Я, конечно, знаю об этом. Только мне было очень интересно, как злоумышленники воспользуются данными. Я сам тогда работал в карточном департамента банка, поэтому это был осознанный эксперимент с моей стороны.

AlexPu

17.07.2016 19:44Я об этом написал в явной форме — злоумышленник пересылает считанные скиммером данные в страну, где ввод пинкода при покупке товаров не является обязательным (в банкомате он по любому обязателен) — например в индонезию… там изготавливается копия карты (при наличии оборудования это дело 20-ти минут — как бывшему работнику «карточного департамента» банка. Равно как и о мизерной стоимости оного оборудования). Далее тот кто изготовил копии карточек совершает покупки ликвидных товаров и сервисов (в моем случае было оплачена два спа-сеанса в Джакарте, возможно имел место сговор с кассиром на возврат части средств в виде наличности) в пределах ежедневного лимита на расходы.

Надо сказать, что я обнаружил эти сомнительные транзакции чисто случайно — были выходные, и я очень сильно заболел гриппом — на работу после выходных не вышел. Обнаружил западло только во вторник (тоже из дома — во вторник я тоже на работу не вышел, но моя ребенка потребовала свою законную ежемесячную мзду, так что пришлось сбегать к банкомату) т.е с момента последнего использования карточки прошло более трех суток, попытавшись воспользоваться карточкой для снятия наличных (это и есть случайность — наличные мне нужны крайне редко — фактически на протяжении многих недель подряд у меня нет ни копейки наличных денег. Но это был уникальный случай — я брал деньги в банкомате в пятницу, а потом еще и во вторник… кстати в одном и том-же банкомате) — она оказалась заблокированной — злоумышленники пытались подобрать пин-код — было 54 попытки (карточка блокируется после пяти неверных попыток ввода пин-кода… Блокируется только на сутки, но блокировка действует только на снятие наличных — оплачивать покупки все еще можно). Добравшись до компьютера я вошел в интернет банкинг (мобильным не пользуюсь) и обнаружил подставу… Ну тут же заблокировал карту и связался со службой поддержки именно от них узнал о попытках подбора пинкода и их количестве, и они заблокировали окончательно (сам я могу заблокировать карту временно — в любой момент можно разблокировать)…

Ну а потом все стандартно — заявление в полицию, заявление в службу безопасности банка… все через интернет… сразу же… потом, когда я получил документы из полиции, я решил принести их в банк лично… Но можно было тоже направить их через электронную почту… просто я хотел убедиться, что я все делаю правильно, а для этого нужен был живой человек, которые проверит все мои бумаги… «живой человек» выхватила из моих рук заблокированную карточку — я решил продемонстрировать, что карточку я никому не передавал, и она у меня есть, и тремя ловкими движениями большущих ножниц (откуда взялись большущие ножницы? Не знаю, но моя гипотеза, что они вживлены в руку банковского клерка хирургически и выскакивают в нужный момент) разрезала ее так, чтобы разрезы проходили через ЧИП, потом выкинула обрезки в мусорную корзину пока я хлопал глазами… не то чтобы мне эта карта была нужна, но… как-то я рассчитывал, что у меня хотя бы разрешения спросят…

Ну вот… как-то так… я ни секунды не сомневался, что мне деньги возместят, но как-то готовился к куда большему гемору… А так… для через три пришла цидулька, дескать мы признаем акт мошенничества и сообщаем вам, что деньги будут перечислены на ваш счет до такого то числа… прям как-то даже неловко ща них… ниразу нигде не послали…danzealzer

20.07.2016 04:30Я искренне рад за Вас. Правда! У нас в стране в договоре на обслуживание карточек есть пункт о том, что пользователь несет ответственность за неразглашение своих данных, которые находятся на самой карте. Правда, насколько я знаю, каждый случай скимминга рассматривается индивидуально, и вполне может быть, что банк возместит ущерб. Но, сами понимаете, можно и нарваться :)

AlexPu

20.07.2016 08:14Я тоже рад за себя, но должен сказать, что у вас в стране договоры на обслуживание карточек списывались с аналогов в наших странах во второй половине 90-х гг. — в то время ваша страна была и моей страной тоже, и я в это время весьма продуктивно работал в банке, так что сие происходило на моих глазах…

Это я к тому, что упомянутые вами пункты договоров есть не только у вас в стране, но и вообще в любых странах… Но вот трактуются по разному — да… Да вообще многое трактуется по разному… очень многое… хотя «пункты» вроде одни и те-же…

JagdCrab

14.07.2016 22:25>Некоторые устройства поддерживают бесконтактную оплату, но их пока меньшинство — особенно в консервативных США.

В Канаде абсолютное большенство терминалов поддерживают NFC и очень многие используют карты с RFID, а учитывая что тот же ApplePay распространился на местную систему Interac буквально месяц назад, мне слабо верится что в США такие уж проблемы с терминалами раз система прошла инкубационный период на домашнем рынке.AlexPu

14.07.2016 23:15в финляндии аналогично — только в мелких магазинчиках, которые эксплуатируют терминалы купленные пять или даже больше лет назад (старые GSM терминалы, ужасно тормозные — порой минуты три четыре приходится ждать) не поддерживают бесконтактную оплату… им впрочем довольно мало…

Еще вариант — терминал на основе планшетного компьютера плюс кард ридер — не сказать, что это очень распространенное явление, но встречается (чек высылается на электронную почту) — там просто нечем читать… пока… думаю usb кардридеры тоже скоро подтянутся (но вообще-то им спешить особо некуда — такие терминалы обычно используют при продажах относительно дорогостоящих товаров)

VitalKoshalew

15.07.2016 10:10+1Вы не поверите, в США простые чипованные карты никак внедрить не могут, пин вообще не осилили, какой NFC, о чём разговор? Потому и выдумывают там всякий нестандартный Apple Pay, что банковская система в США буксует, ничего предложить не может сама.

betrachtung

15.07.2016 07:32+1На прошлой неделе дали банковскую карту для такси (не в России). В большинстве такси терминалов нет, поэтому таксист берёт специальную книжечку с копиркой, прокатывает карту (никаких импринтеров, просто водит по ней корпусом шариковой ручки), потом отдаёт карту и одну из отпечатанных бумажек.

Kasatich

15.07.2016 10:15+2Замена полностью автономных карточек мобильными телефонами — это имхо усложнение какое-то. Потому что в случае с картами мы имеем полностью унифицированное оборудование, которое работает всегда. А мобильник привязан к батарейке, производителю и модели. Воображаю какой бы был лол, если б тот же мастеркард выпустил обновление, по которому в платежных терминалах перестали бы принимать все карты, выпущенные к примеру до 1 января 2015 года)

teifo

16.07.2016 13:06Не говоря о том, сколько уязвимостей в том же андроиде, сколько людей ходит с новейшей версией, сколько людей блочит телефон хорошим пинкодом (а это еще меньше тех, кто вообще пинкодом пользуется). В итоге совать в телефон доступ к картам, личным документам, доступу к какому-нибудь умному дому очень опасно. Не забываемым и про мобильные банки и перевыпуск симкарт. А также прочие двухфаторки. В время явно пойдет на минуты, пока человек успеет все заблокировать, и это если он знает что куда.

daspisch

ivansychev а можно поподробнее вот про эту «Samsung использует разработанную LoopPay технологию для работы со старыми терминалами, считывающими магнитную полосу» часть? А то всё чт я нашёл это про ещё одну систему платежей, а не про использование старых терминалов.

som83

«Но как? — спросите вы. — Сматфон же толстый!». В этом и заключается ноу-хау LoopPay — данные карты передаются не через «прокатывание» карты, а в слот для магнитной полосы, но бесконтактно — достаточно поднести устройство на расстояние менее семи сантиметров

http://rebanking.ru/nfc-applepay-looppay-revolyutsiya-podkralas-nezametno/

1lk

Ответ на ваш вопрос лежит тут — www.samsung.com/us/samsung-pay

Если коротко, то используется принцип магнитной индукции. Т.е. идет наводка на считывающую головку старых терминалов.

В теории Samsung Pay (LoopPay в девичестве) работает на всех терминалах, в том числе и не EMV. Возможно, есть рынки развивающихся стран, где эта технология будет востребована. Но есть ли на этих рынках спрос на galaxy S6/S7 — вопрос спорный.