Скидки, в целом, не очень хорошо работают: многие клиенты и так купили бы продукт или услугу, других привлек бы меньший дисконт, третьим необходима большая мотивация. Кому-то нужна скидка в конце недели, кому-то — перед зарплатой, а кому-то — перед выходом новой модели айфона. Но выдача скидок, как правило, никак не отрегулирована и деньги компаний тратятся впустую. При этом, они могут съедать до 30-40% от маржинальности бизнеса.

Раньше при назначении дисконта мы сегментировали клиентов по RFM-анализу (времени, частоте операций и денежным затратам клиентов) по социально-демографическому принципу (пол, возраст). Эти модели устарели и показывали нерелевантные результаты. Около 40% заемщиков берут новый заем в первую неделю после погашения. Таким клиентам мы давали скидку меньше, чем остальным. Могли бы они вовсе обойтись без нее? Наверно. Но сказать точно раньше мы не могли. Поэтому мы построили новую систему скидок

Что мы сделали

Мы оценили всю базу заемщиков за определенный период: как они использовали скидки и как их величина влияла на платежную дисциплину. Потом мы разделили всех новых клиентов на шесть фокус-групп и проверили несколько тестов. Каждой группе предоставляли разные скидки от 0 до 75% и смотрели на конверсию. Тест проходил два месяца. Полученный анализ конверсии по 50 параметрам мы преобразовали в математическую модель. Программа на основе массива данных присваивала заемщику специальный балл, который оценивал его склонность к возвращению в сервис. Иными словами, система сама назначала оптимальную скидку на основе данных кредитной истории, информации из социальных сетей и поведения заёмщика. Мы соединили систему с маркетинговыми инструментами, настроили директ, почтовую рассылку, пуш-уведомления и передали данные в службу поддержки.

Как работает теперь

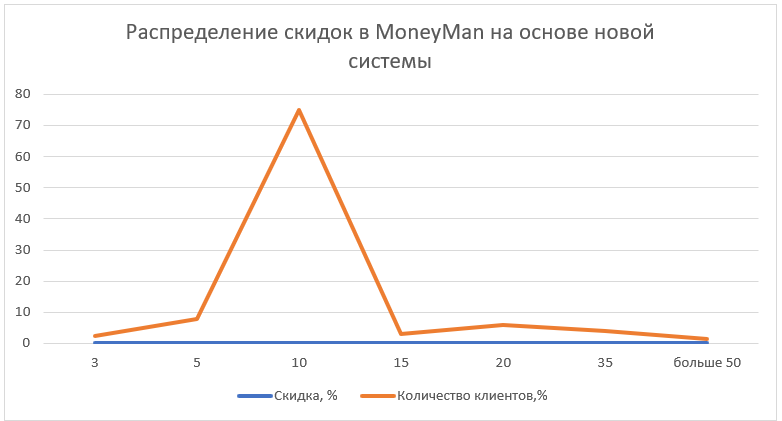

Пилот был внедрен в сервисе MoneyMan в России и Казахстане в ноябре 2017 г. С 2018 г. модель внедрена в других проектах компании (Solva, AmmoPay и Plazo) и в других странах (Грузия, Польша, Испания, Бразилия, Мексика). Чаще всего новая система назначала скидку в 10%. На нее пришлось порядка 75% от всех новых выдач. На скидки более 50% пришлось менее 1,5% от всех выдач. Средняя скидка, которую, например, предлагал MoneyMan до исследования – 24%.

В результате внедрения новой системы доля возвращенных средств к величине кредита выросла на 3,2 п.п. до 24,7% за месяц. Количество повторных клиентов выросло на 27%, при этом качество клиентского потока не ухудшилось. Экономический эффект оценивается в 110 млн руб. по итогам 2018 г. По группе ID Finance — около $4 млн по итогам 2018 г.

Советы тем, кто хочет внедрить такую систему

- Сделать такую систему можно на основе open-source решений

- Следует обращать внимание на свежесть данных. Поведение заемщиков быстро меняется, информация становится неактуальной. Разработанная система приоритизирует самые последние данные

- Информация о поведении клиента внутри сервиса (финансовая дисциплина, сумма займов и пр.) важнее, чем внешние данные, включая историю из бюро кредитных историй

- Следить за источниками доставки информации: важно, чтобы их было несколько. Самые эффективные – это до сих пор SMS и пуш-уведомления

- E-mail с новыми предложениями лучше отправлять с 10:00 до 15:00, на SMS клиенты лучше реагируют с 15:00 до 18:00

- С уведомлениями о скидке лучше не частить. Один человек не должен получать больше двух сообщений в неделю

- Если скидка большая – ее следует указывать в теме письма, если маленькая – она должна быть в тексте, а тема письма должна быть кликабельной

Комментарии (5)

xmaster83

17.07.2018 14:56Очередная дуриловка, вот почему приходиться проверять цены в браузерному режиме инкогнито.

IDFinance Автор

17.07.2018 17:42-2А зря, авторизованный пользователь, как правило, получает большие скидки, чем инкогнито

david52522

18.07.2018 12:46А вот именно из-за этого "как правило" и надо проверять. У множества компаний стоят хитрые анал-итические скрипты(покупаешь по данным тындекса больше, чем на X рублей в месяц? Буржуй, давайте влепим ему наценку в 20%, он и не заметит!).

Особенно тут жгут онлайн-игры(не нормальные, а которые АКА днищебраузерки): если ты платишь больше — то в "индивидуальном предложении" плюшек будет меньше и дороже, а новичку будут предлагать пак из условных 10К денег и 120 дней удвоенного прогресса за доллар.

Как вывод — извините, не верю. Может, это только у нас каждый пытается налюбить каждого, но в итоге приходится перепроверять все по десять раз, а скидки больше, чем в 40% — тупо игнорировать.

Sau

18.07.2018 10:02+1Ждём появления советов «как оптимизировать своё поведение чтобы получать больше скидок»

roscomtheend

Скидка 75% сразу бы поставила для меня крест на компании, если бы я не понимал откуда она взялась (зачастую это распродажа барахла под видом«таможенного конфиската», хотя бывают купонные скидки за первое чего-то в надежде на дальнейшие продажи (типа мойки машин), но что-то интересное было только в начале, потом, похоже, перестали верить что оно работает). В случае кредитов расчёт может быть разве что на постоянно живущих в долг (отсюда и всякие карточки халява, за которые вы, типа, не платите).