За прошлый год продажи систем хранения данных упали в два раза. Более половины известных производителей ушло, новые не всегда могут закрыть все потребности и поставить оборудование того же уровня. Заказчик стоит перед выбором: либо искать те же устройства где-то в других странах и обеспечивать себе поставки, либо пытаться импортозамещать продукцию, покупая то, что предлагает внутренний рынок. Ситуация неопределенная...

Общий обзор рынка СХД: ситуация в мире и в России в прошлые годы

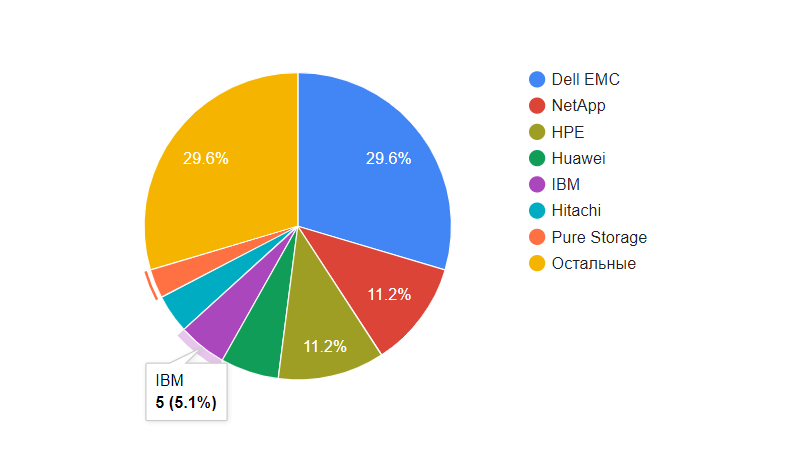

Большую часть рынка занимают известные компании. Доля небольших вендоров составляет лишь 29% рынка. Остальная доля распределяется между крупными игроками. Это Dell EMC (29%), NetApp (11%), HPE (11%), Huawei (6%), IBM (5%), Hitachi (4%), Pure Storage (3%).

Российский рынок СХД долгое время был занят этими же производителями. Он был распределен между Dell (18%), Hitachi (15%), Huawei (22%), NetApp (11%) и российской компанией Yadro (16%). Другие поставщики занимали порядка 18% рынка. В связи с недавними событиями многие компании ушли с России. Поэтому на 2022-й год, статистика будет уже иной.

Российских СХД не так много. Наиболее активны 12 компаний, из которых 9 предлагают готовые сервисы (как Yadro, Aquarius или QTECH), а другие продают только hardware (собственно оборудование). Некоторые из российских компаний заточены под нужды государства, поэтому предлагают собственный софт, например, компания «Булат» поставляет системы с «Булат BMC».

Актуальную ситуацию обрисовать сложно — она постоянно изменяется.

Классификация продукции на рынке СХД

Для понимания следующей части текста необходимо знать классификацию вендоров СХД. Среди пользователей систем хранения данных принято делить оборудование различных производителей по уровням или по классам. Всего выделяют четыре класса:

Класс А. В него входит продукция брендов, которые считаются лидерами рынка. Это HITACHI, DELL, FUJITSU, HPE и так далее. Особенностями устройств класса А называют максимальную производительность, надежность, богатую функциональность, масштабируемость и др. Кроме того, именно в оборудовании этого уровня первыми появляются оригинальные «фишки», внедряются новые технологии. В большинстве своем техника А-класса стоит дорого.

Класс B. К классу B относят устройства брендов Infortrend, Synology, Lenovo, QNAP. Это оборудование с высокой производительностью и такой же надежностью, богатой функциональностью. Стоимость — средняя.

Класс C. Техника класса C считается также высокопроизводительной, но надежность у нее ниже, а функциональность ограничена. Используется чаще под файловые хранилища. Хороший представитель класса — бренд TerraMaster.

Класс D. К классу D относятся устройства с ограниченной функциональностью, средней надежностью и производительностью. Их рекомендуют использовать для организации архива, систем резервного копирования. На рынке представлены брендами ZyXEL, WD и другими.

Интересно, что класс определяется по серии устройства, а не по производителю. Те же TerraMaster, о которых мы недавно писали, предлагают устройства как класса D, рассчитанные скорее на частных пользователей, так и класса C — более надежные, подходящие для малого и среднего бизнеса. Большие вендоры и вовсе имеют решения во всех градациях, хотя они, по большей части, теперь в РФ недоступны.

Уход вендоров А-класса сильно ударил по клиенту, так как многие функции, которые есть у их оборудования больше никто обеспечить не может. В итоге при переходе на оборудование класса ниже, приходится усложнять рабочую архитектуру.

Яркий пример — автоматическое переключение на зеркало в случае выхода из строя одного из хранилищ. Эта функция оборудования DELL была очень востребована, т. к. при небольших поломках IT-система бизнеса никак не страдала. СХД производителей, оставшихся на рынке, не поддерживают такой функционал и не смогут предложить его в ближайшем будущем. В итоге придется использовать внешние решения (аппаратные или в виде софта), которые позволят реализовать такую возможность.

Ситуация на текущий момент

Ситуацию на рынке систем хранения данных можно было бы назвать точкой неопределенности, если бы «точка» не длилась чуть меньше года. Это скорее «прямая неопределенности», когда в любой момент конъюнктура рынка может снова измениться. Однако определенные тенденции прорисовываются, и эксперты на рынке их отмечают. О том, что видят фирмы, поставляющие СХД и компании, использующие такое оборудование, — ниже.

Общая неуверенность и нежелание покупать

Далее, чтобы избежать рекламы и сделать статью объективнее, имена и компании сокращены. Обратитесь в личные сообщения, если необходима полная информация.

А. Ж., менеджер по продукции СХД компании T., которая занимается ИТ-дистрибьюцией и продает системы хранения данных, говорит, что большая часть его клиентов не делает покупки. Количество обращений в их компанию выросло, однако большинству требуется консультация.

Не имеет значения, для каких целей клиент использует оборудование и что именно ему нужно: обновить систему СХД, расширить или заменить полностью, клиент приходит лишь за расчетом. Покупатели исследуют изменившийся рынок и пытаются понять, что им теперь доступно. Заказы делаются лишь в одном случае: текущее оборудование вышло из строя и его нужно срочно заменить, не важно чем именно.

Покупатели, которые раньше брали оборудование класса А от ведущих брендов, находятся в стадии «отрицания». Они не знают, что выгоднее и реальнее: искать каналы для покупки привычного железа или полностью менять систему, используя продукцию доступных производителей. Ситуацию усугубляет то, что список доступных брендов может поменяться в любой момент: компании второго эшелона, и даже третьего, тоже могут уйти с рынка.

Исчезло не оборудование, а понятие «официального дилера»

С уходом с российского рынка крупных брендов само понятие представителя, дистрибьютора или официального дилера исчезло. Компании, которые раньше выигрывали конкурентную борьбу за счёт прямого сотрудничества с производителем, теперь не могут похвастаться подобными связями. В это же время появилось много предложений от случайных посредников. Стоимость оборудования в РФ в целом сравнялась с ценником на покупку в Европе со всеми доставками и сборами при прохождении таможни. Поэтому многие компании предпочитают экономить и стараются пользоваться возможностями параллельного импорта.

Параллельный импорт работает через раз

Параллельным импортом называют ввоз в страну вещей, оборудования без согласия правообладателя товарного знака. Все оборудование ушедших брендов ввозится в Россию сейчас именно так. Но отсутствие официальных каналов создает множество проблем, в первую очередь, отсутствие гарантий. Основные риски:

не каждая фирма готова выступить посредником, к некоторым компаниям в Европе уже применяли санкции за помощь в закупке оборудования для РФ;

ценник может вырасти в разы от момента заявки до момента оплаты, рост цены не прогнозируется и контролировать, как-то сдерживать его невозможно;

нет никаких гарантий, что вы получите реальную продукцию бренда. Это вполне может оказаться «самосбор» с переклеенными наклейками. У поставщиков, заказывающих из-за рубежа, уже есть такие негативные кейсы.

В том числе, о них упоминает представитель компании T.

Это далеко не все риски, с которыми сталкиваются фирмы, активно использующие параллельный импорт. Но даже их достаточно, чтобы цены на «запрещенную» продукцию значительно выросли.

Официальной техподдержки от крупных брендов больше нет

Оборудование вендоров А-класса активно приобретали, они пользовались большой популярностью. Но сейчас пользователи, которые отдавали предпочтение брендам DELL или HPE, сталкиваются с проблемами при обновлении оборудования и, что важно, при использовании софта. Если раньше можно было обратиться к вендору напрямую, указав на важные ошибки в работе ПО, то сейчас это невозможно.

Ситуация, когда кто угодно может везти что угодно для заказчика оборачивается значительными рисками. Закупленное оборудование может в прямом смысле превратиться в бесполезные железки, и никакой поддержки от дилера или от производителя пострадавший бизнес не получит.

Более того, теряются не только консультации, но и запчасти. Некоторые расходники и детали купить уже нельзя, т. к. они продаются только дистрибьюторам, которые с РФ не работают.

Гарантия становится важнее производительности

С.Б., директор компании С-Т, отмечает, что гарантия на оборудование и наличие технической поддержки все чаще становится решающим фактором для покупки. В итоге компании, которые раньше были готовы покупать только оборудование вендоров А-класса, соглашаются на класс B и даже на класс C, в зависимости от задач. Главное, чтобы производитель работал с российским рынком.

Также гарантию можно получить от поставщика. К примеру, компания С-Т до сих пор сохраняет предложение трехлетней гарантии на системы, которые продает своим клиентам. Однако С.Б. признает, что, на данный момент, гарантийные обязательства, фактически, будет выполнять сама фирма, а не производитель оборудования. Это специфика производителей из Тайвани: в теории у них есть сервисные центры, на практике перед клиентом отвечает тот, кто ввозит их оборудование и продает его.

Новая парадигма: клиент должен понимать свою систему «от А до Я»

Отсутствие важных функций, которые были у оборудования А-класса, требуют усложнения архитектуры систем хранения данных. При этом решения «из коробки» получить становится все сложнее. Поставщик может помочь на начальном этапе, но нет гарантий, что через год, когда система сломается, он будет доступен. Риски велики вплоть до закрытия компании, если она потеряет всех поставщиков. Поэтому клиент может рассчитывать только на себя.

Раньше залогом стабильности был большой мировой бренд, представленный в сотне стран мира. Сейчас гарантию может обеспечить только местная компания (как правило, не слишком большая). Возможности поставщиков сильно ограничены.

В основном пострадали крупные компании

От сотрудничества с Россией отказались преимущественно те вендоры, которые поставляют устройства А-класса. Их заказывали соответствующие компании: большие корпорации, для которых реально важны характеристики быстродействия и надежности. Также для них часто критичен функционал, который остальные компании брали просто заодно — потому что был бюджет. Для них альтернативы на рынке сейчас нет и смогут ли они найти ее за рубежом — большой вопрос.

Не очень крупный, средний и малый бизнес сможет относительно безболезненно сменить свои СХД, отказавшись от части функций устройств или заменив их на какие-то софтовые решения — собственные или приобретенные. Также многие компании могут уйти в облако (эта тенденция прослеживается в Европе и без всякого кризиса — облако удобно и безопасно). Экономии не выйдет, т. к. ценник вырос на все оборудование, включая СХД классом ниже B. Но в прошлые бюджеты, скорее всего, получится уложиться. Кроме того, они могут найти решения от российских вендоров, обеспечивающих техподдержку и гарантию.

Главная проблема на сегодняшний день в том, что даже работающие на рынке компании не могут сказать точно, как будет развиваться ситуация дальше. Нет никаких гарантий, что производители, которые сейчас сотрудничают с РФ, в следующем месяце продолжат работу в стране. И хотя некоторые российские компании стали бенефициарами ситуации, получив дополнительный поток клиентов и деньги на развитие, они не смогут удовлетворить запросы корпораций. Как минимум, им потребуется время, чтобы разработать и внедрить необходимые решения. Поэтому рынок еще какое-то время останется в ситуации неопределенности. Что будет дальше — покажет время.

Пишу про ИТ, людей, процессы и неопределенность в Телеграм-канале.

Ссылка, чтобы посмотреть и, возможно, подписаться: https://t.me/vroderabotaetno

Комментарии (21)

nonickname227

00.00.0000 00:00+2Индекс экономической сложности (длину производственных цепочек, глубину генерирования добавленной стоимости, разнообразие экспорта)

не имеет отношения к тому, что перечислено в скобках, кроме "разнообразия"

Объёмы физической, реальной сборки микрочипов

любой страны на фоне Китая, Тайваня, Ю.Кореи и Японии можно считать погрешностью

VladBalaj

00.00.0000 00:00+1Ну почему же "погрешностью". Топ-1 Тайвань. 24% мировой сборки. Топ-2 Южная Корея 21%. Топ-3 Япония, 18%. У вас почему то Китай идёт первым. Рефлекторное желание рунетовского обывателя всё на свете приписывать Китаю. На него приходится по разным оценкам от 14 до 18%. Пятыми - идут США. 12%, официально, данные по этому году. Цифры вполне сопоставимы, никакой разницы "в разы" там нет. На Евросоюз приходится около 6%. На баганосную и скрепную 0.7%. Да, можно считать погрешность.

При этом скажем именно США - топ 1 на планете по темпам полупроводниковой индустриализации. Именно в Америке - сейчас - строится больше всего заводов в мире по производству микрочипов. В том числе самый большой завод мира в отрасли - в Аризоне. И к 2026 году, при сохранении сегодняшней динамики, доля Америки составит 27% фактического производства на передовых тех. процессах (5-3-2 нм). Они вложили в полупроводниковую реиндустриализацию за последние 2 года с пол триллиона зелени. Странно что на Хабре про это не было ни одной статьи (во всяком случае я не видел). Тайвань уже сегодня - колотится в истерике, пытается вписаться и перестроится, так как именно он потеряет корону лидера.nonickname227

00.00.0000 00:00+1Ого, европейские 6% на фоне азиатских 80% - это же просто позор какой-то. Что же там по отдельным странам? Неужели что-то вроде в районе полпроцента?

Kagato_by

00.00.0000 00:00+1примерно как российские 0.7% к 6% ЕС

nonickname227

00.00.0000 00:00Опять манипуляция, во-первых не "как", а примерно в 1,5 раза хуже (6 к 80 в 1,5 раза хуже, чем 0.7 к 6), а во-вторых опять бессмысленное сравнение страны с группой стран, тогда как сравнение Европы с Азией вполне осмысленное.

Kagato_by

00.00.0000 00:00Не прям бессмысленное сравнение, учитывая что Россия формально сама составное государство (12 республик и всякие автономные округа/края), хоть и более централизованное чем ЕС. А так же имеет сопоставимую численность населения (меньше в 3 раза) с ЕС.

nonickname227

00.00.0000 00:00Как изящно у вас сова на глобус налазит, я так не умею.

Kagato_by

00.00.0000 00:00Не переживайте. Будете много общаться с любителями рассказывать истории о величии $countryName и выпускниками Ленинградского Высшего Военно-политического Училища - тоже так сможете.

vasek07

00.00.0000 00:00В случае войны серьезной - равновесие наступает моментально - вся микроэлектроника легко нивелируется ракетными ударами (координаты всех заводов известны). А дальше - у кого больше внутренних ресурсов - тот и выживет. Полностью также прекращается морской импорт/экспорт - и мы с самой большой сухопутной границей - оказываемся в исключительно выгодном положении (граница с Китаем имеется ввиду). Не так ли стратеги мирной жизни.

MTyrz

00.00.0000 00:00мы с самой большой сухопутной границей — оказываемся в исключительно выгодном положении (граница с Китаем имеется ввиду).

Все так. Для вашего удобства она еще и подвинется до линии Архангельск-Астрахань. Для улучшения логистики.

Не так ли, стратеги войны серьезной.vasek07

00.00.0000 00:00Нет нет так (вы голословны - ну и я буду как вы). Три страны будут наносить массированные ракетные удары: Россия, Китай и Штаты (только у них есть есть нужное количество ракет нужной дальности) - наносить будут по любым объектам которые посчитают нужными. Штаты сами и начнут войну (их тупо припрет). Предсказание по Штатам (в ответ на ваше). Они закуклятся и станут тупо островом без морского импорта экспорта и без доллара как мировой резервной валюты. На тот момент 80+ % населения будут негры, латиносы и мексиканцы. Уровень жизни опустится в 3-4 раза (наши 90е). Будет гражданская война (легкой стрелковки там навалом у населения) всех против всех (за жратву) - по факту этого распадется минимум на две части (условно - цветную и белую). Так как негры - не дружат с технологиями от слова совсем - в штатах на тот момент как только кончится старье с военных складов времен холодной войны - то здравствуй средневековье. Когда это случится - думаю до вашей пенсии. Поэтому будете призваны - где бы не находились. Либо будете интернированы как неблагонадежные иммигранты (в лагеря на бесплатные работы) - так же как штаты интернировали японцев граждан америки во времена WWII. Да и не понял - кто Сибирь то оккупирует - с Китаем ведь мы будет в одной и той же технологической зоне (всего в мире будет их четыре). Да и я жил и работал в штатах 12 лет - про штаты знаю из первых рук (своих).

krids

00.00.0000 00:00Вы леново отнесли не у тому классу в вашей "табели о рангах" - они OEM-ят Netapp

oller

00.00.0000 00:00Synology это уровень c-d имхо, в первую очередь из-за багов ОС, проблемами с производительностью, теряющими данными brtfs, реализацией дополнений через контейнеры

VladBalaj

Сложно надувать щёки, имея Индекс экономической сложности (длину производственных цепочек, глубину генерирования добавленной стоимости, разнообразие экспорта) - ниже Польши и Румынии.

Ежегодный экспорт (и товарный и совокупный) меньше Мексики или одной единственной крохотной Голландии.

Глубину и ежегодные темпы промышленной автоматизации на уровне Болгарии и в 40 раз ниже США.

Объёмы физической, реальной сборки микрочипов на территории страны в 17 раз меньше США (не беря лидеров отрасли, вроде Тайваня (топ-1), Южной Кореи (топ-2) и Японии (топ-3).

В мире где больше половины всех микрочипов и полупроводников планеты принадлежат американским компаниям по праву собственности (не считая Тайвань, Южную Корею и Японию), самое оно разглагольствовать из всех гос.сми о упадке запада и гордиться поддержкой Эритреи, Сирии и Беларуси в ООН.