Легко построить внутренний рынок торговой компании. Там все что-нибудь покупают и продают.

А что делать, если большинство ваших сотрудников не связаны напрямую с продажей продуктов или услуг компании? Безусловно, вы им платите. Но что они вам продают за ваши деньги?

Многие руководители скажут, что они покупают рабочее время своих сотрудников. Остается лишь одна трудность – превратить купленное рабочее время в то, что принесет доход фирме. Такие вопросы, как кто, что и когда должен делать, обычно решаются на усмотрение предпринимателей либо их доверенных лиц – менеджеров.

А можно ли сделать так, чтобы сотрудникам было выгодно продавать вам именно то, что приносит доход фирме?

Несмотря на глубинные различия между тем, как разные сотрудники создают ценность для компании, большинство фирм применяют для всех этих способов один и тот же механизм оплаты. Наша задача состоит в том, чтобы предложить альтернативные механизмы, адаптированные под каждый из способов создания ценности.

В предыдущей публикации мы рассказали о базовых принципах, на которых строятся системы мистера У. На этот раз мы сконцентрируемся на примерах, взятых из модели для действующего интернет-провайдера, которого мы для краткости будем называть S-Telecom. Эта компания предоставляет доступ в интернет (ADSL, Ethernet-to-Home (оптика) и т.д.) двум категориям абонентов: корпоративным клиентам и домохозяйствам. Ради простоты дальнейшего изложения будем считать, что S-Telecom предлагает только 3 тарифных плана в различных ценовых сегментах:

Для начала – очень кратко, дабы не утомлять читателей – опишем те подразделения S-Telecom, о которых пойдет речь:

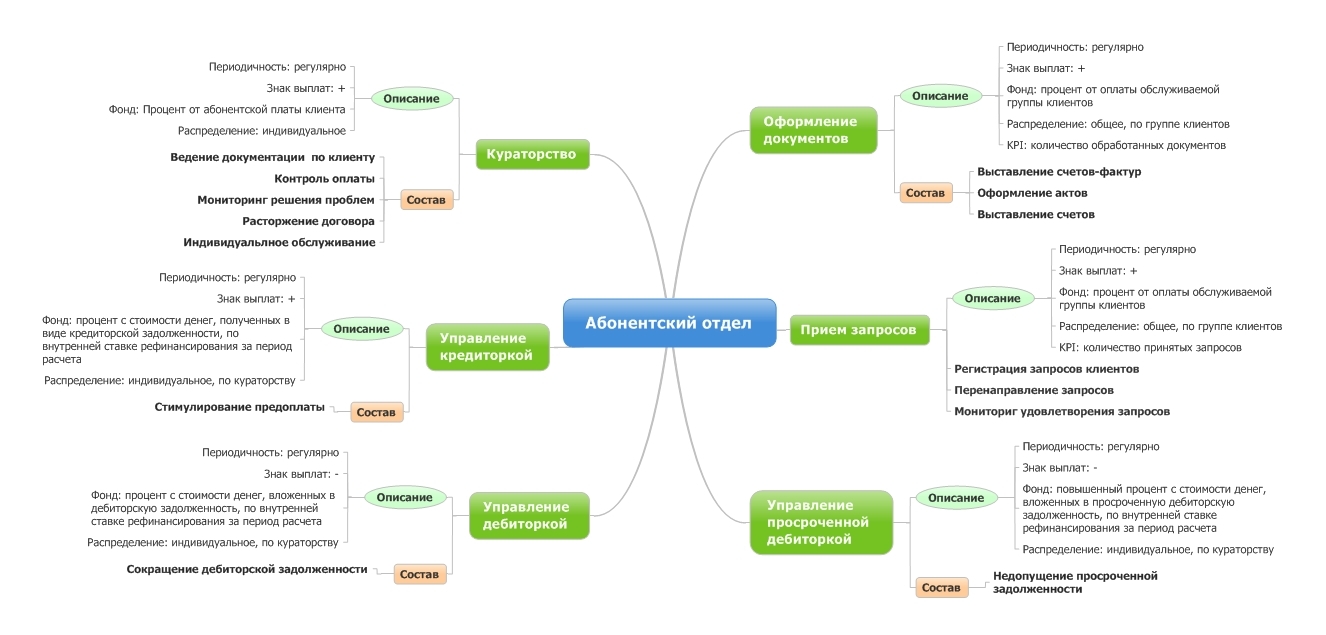

Кроме того, Абонентский отдел исполняет дополнительные функции по обслуживанию VIP-клиентов компании, которые платят в десятки раз больше обычных абонентов. За обслуживанием каждого VIP-клиента следит куратор из состава АО.

Итак, мы имеем дело с 6-ю группами сотрудников, совершенно разнородными по своим функциям. Наша задача состоит в том, чтобы платить сотрудникам лишь за ту работу, которая создает ценность и приносит доход компании.

При этом нельзя забывать, что некоторые подразделения уполномочены принимать решения по использованию значительных ресурсов компании (маркетологи определяют рекламные бюджеты, администраторы определяют потребность в закупках всякого железа и т.д.). Поэтому мы также должны обеспечить рациональное управление ресурсами компании.

Прежде всего, давайте выделим 5 основных способов, посредством которых различные группы сотрудников компании создают ценность:

- Productive – Продуктивный

- Investment – Инвестиционный

- Preventive – Превентивный

- Efficient – Рациональный

- Careful – Заботливый

(несмотря на фривольный перевод и не самый удачный порядок следования терминов, не откажем себе в удовольствии выстроить аббревиатуру PIPEC).

Productive

Самый простой способ создания ценности – продуктивный. Чем больше работает ваш сотрудник (не в терминах времени, а в терминах результатов работы), тем больше дохода он приносит компании.

Типичный пример продуктивного создания ценности – работа сотрудников, занимающихся продажами. Каждый новый абонент приносит компании дополнительный доход, который легко измерить, располагая информацией о тарифах и переменных затратах.

Разумеется, на доход компании влияют не только (и не столько) прибыльность обслуживания одного абонента, но также и количество абонентов. Большая часть валовой прибыли компании может формироваться за счет наименее прибыльных (в расчете на единицу) продуктов или услуг.

Подобно тому, как компания S-Telecom продает интернет-услуги своим абонентам, «продажники» продают абонентов самой компании. Поэтому неудивительно, что самым распространенным способом вознаграждения «продажника» во всем мире является «покупка» каждого нового абонента по определенной цене.

Самый тонкий вопрос в этом деле – правильное установление этих самых цен. Цена нового абонента должна определяться в зависимости от следующих факторов:

- Ценность нового абонента для компании

- Ценность, создаваемая на выбранном канале продаж

Ценность нового абонента определяется, прежде всего, тем, какой доход он приносит компании. Очевидно, что для S-Telecom каждый VIP-абонент приносит больший доход, чем абонент на другом тарифном плане. Поэтому вознаграждение «продажника» за привлечение VIP-абонента должно быть выше.

Гораздо более интересен вопрос о том, какую ценность создает для компании выбранный канал продаж. Рассмотрим, к примеру, два вида продавцов, которые есть в S-Telecom: сотрудников фронт-офиса и сотрудников, занимающихся прямыми продажами.

Сотрудники фронт-офиса S-Telecom первыми встречают потенциальных абонентов, которые приходят в офис продаж компании. Ни в коем случае нельзя полагать, что их работа по принятию клиентов на обслуживание– чисто техническая. От них во многом зависит, будет ли совершена сделка между компанией и абонентом, а также условия этой сделки (например, выбор тарифного плана).

Но можно ли считать, что вся прибыль, которую компания получит от обслуживания нового абонента, создается сотрудниками фронт-офиса, подписавшими контракт на обслуживание? Как сказала однажды Таня Д., работавшая в отделе рекламы одной из крупнейших московских газет, «…8 девчонок из нашего отдела всю эту ораву журналистов кормят…».

На самом деле, продажи через фронт-офис происходят главным образом благодаря тому, что потенциальные абоненты приходят в офис продаж компании. Причины для этого могут быть самые разные: отличный продукт, результативный маркетинг, удачное местоположение офиса, или, на худой конец, монополия на рынке.

Это означает, что продажа является результатом коллективных усилий сотрудников фронт-офиса и других подразделений компании. Соответственно, только часть дохода компании можно увязать с деятельностью фронт-офиса.

С точки зрения арифметики внутреннего рынка, сотрудник фронт-офиса получает в свои руки потенциального абонента, который уже «оплачен» другими подразделениями компании, и ценность его работы состоит в том, чтобы превратить потенциального абонента в реального.

Сотрудники, занимающиеся прямыми продажами, создают для компании более высокую стоимость, нежели продавцы из фронт-офиса. Различие между ними состоит в том, что «прямые продажники» самостоятельно находят потенциальных абонентов, в то время как к «офисным продажникам» абоненты приходят в результате работы других подразделений компании.

«Прямые продажники» затрачивают свое время и другие ресурсы на поиск потенциальных абонентов, создавая при этом дополнительную стоимость. Кроме того, потенциальные абоненты, посетившие офис компании, приходят с явным намерением заключить сделку, в то время как «прямым продажникам» приходится иметь дело с менее лояльными клиентами.

Чтобы убедиться в том, что «прямые продажники» действительно создают более высокую стоимость, достаточно предположить, что о вашей компании никто ничего не знает. В этом случае крайне маловероятно, что вы сможете что-то продать через фронт-офис, в то время как прямые продажи могут по-прежнему приносить вам клиентов.

Добавленная стоимость, создаваемая посредством прямых продаж, зависит от бизнеса и может быть чрезвычайно высокой. К примеру, в сетевом маркетинге она может превышать половину стоимости продукта. Тех, кого интересуют вопросы построения системы продаж, мы адресуем к профессионалам в этой области (например, AndreiMai).

В целом, для S-Telecom можно определить следующие правила для установления вознаграждения «продажников»:

- Начисление вознаграждения производится единовременно и отдельно за каждого нового абонента;

- Вознаграждение начисляется тому сотруднику, который совершил сделку;

- Сумма вознаграждения определяется как доля (процент) от добавленной стоимости, созданной в процессе продаж. Добавленная стоимость зависит от суммы контракта (тарифный план) и канала продаж (офисные/прямые продажи).

Investment

Теперь рассмотрим другую службу компании S-Telecom, деятельность которой (помимо прочего) нацелена на увеличение продаж компании – службу маркетинга. Маркетологи, также как и продавцы, пытаются добиться увеличения продаж, но совершенно иными способами.

Для начала рассмотрим лишь тот аспект деятельности маркетологов, который направлен на привлечение новых абонентов. В данном аспекте важное отличие маркетологов от продавцов состоит в том, что в процессе работы они расходуют не только свое рабочее время, но также и значительные ресурсы компании.

Маркетологи – это инвесторы. Они инвестируют средства фирмы – в рекламу, проведение маркетинговых акций, разработку новых тарифных планов и т.д. – с целью увеличения доходов компании.

Исходя из этого, маркетолог должен:

- получать доход от привлечения новых абонентов, а также

- платить за использование инвестированных ресурсов.

При таком раскладе маркетолог будет получать вознаграждение от фирмы лишь в том случае, если соотношение затрат и выгоды от маркетинговой деятельности будет в пользу выгоды.

Чаще всего, маркетинговые бюджеты формируются исходя из предполагаемых затрат. И, как всегда, наибольшая сложность состоит в том, чтобы определить, какую реальную пользу приносит маркетинговая деятельность компании.

Тем не менее, теорема Коуза (см. предыдущую публикацию) дает очень простой рецепт для определения выгоды от маркетинговой деятельности по привлечению новых клиентов.

Прежде всего, давайте вернемся к вопросу о добавленной стоимости, создаваемой продавцами из фронт-офиса S-Telecom. Как мы уже отмечали, значительную часть работы по продажам делают за них другие подразделения компании, благодаря чему потенциальные абоненты приходят в офис продаж S-Telecom. По-существу, деятельность маркетологов в рассматриваемом контексте направлена именно на то, чтобы привлечь потенциальных абонентов в офис продаж компании.

Таким образом, маркетолог работает в тандеме с «продажниками», «зазывая» клиентов в офис продаж компании, где с ними дальше работают продавцы из фронт-офиса. Результат работы такого тандема, в принципе, эквивалентен результату деятельности по прямым продажам: и в том, и в другом случаях компания получает новых абонентов.

Теорема Коуза говорит нам о том, что два канала продаж – (1) прямые продажи и (2) тандем маркетологов и фронт-офиса – создают одинаковую добавленную стоимость для компании.

Другими словами, добавленная стоимость, создаваемая в процессе маркетинга, равна разнице между добавленной стоимостью прямых продаж и добавленной стоимостью фронт-офиса.

Отталкиваясь от этого, компания должна таким образом регулировать вознаграждение маркетологов и «прямых продажников», чтобы затраты компании на привлечение нового абонента по всем каналам продаж были равны. В противном случае компании будет выгоднее отказаться от одного из каналов продаж в пользу другого. Например, если стоимость привлечения одного нового абонента через рекламу на телевидении обходится дороже, чем компания платит за нового абонента «прямому продажнику», то вместо размещения рекламы на ТВ компании следует повышать активность по прямым продажам.

В соответствии с этим, вознаграждение маркетолога в расчете на одного нового абонента должно быть равно соответствующему вознаграждению «прямых продажников» за вычетом вознаграждения сотрудников фронт-офиса. В то же время, вознаграждение маркетолога должно уменьшаться пропорционально затратам на маркетинг (в расчете на одного абонента).

Таким образом, всякий раз, когда маркетолог затевает какую-либо маркетинговую инициативу, он должен соотносить свои собственные выгоды и риски, связанные с этой инициативой. Его дополнительный доход от увеличения прибыли компании должен будет перекрывать его убытки, связанные с амортизацией инвестиционных расходов.

Казалось бы, на этом все? Однако, нет. Приведенная выше формула включает один параметр, от которого во многом зависит характер маркетинговой активности.

Формула предполагает, что маркетолог должен (частично) возместить фирме стоимость использования инвестированных в маркетинговую акцию ресурсов. Эта стоимость должна быть амортизирована за период, в течение которого предполагается значимый эффект от проведения акции.

Таким образом, при одних и тех же затратах на маркетинговую акцию ее предполагаемая прибыльность (или убыточность) будет зависеть от того, в течение какого периода будут амортизироваться эти затраты. Поэтому проведение какой-либо маркетинговой акции предполагает достижение консенсуса между теми, кто выделяет ресурсы, и маркетологами, касательно периода эффективности маркетинговой акции. Не стоит забывать, что Стива Джобса уволили из Apple в 1985 году именно из-за того, что такой консенсус не был достигнут (см. также Принцип управления ландшафтом в предыдущей публикации).

Preventive

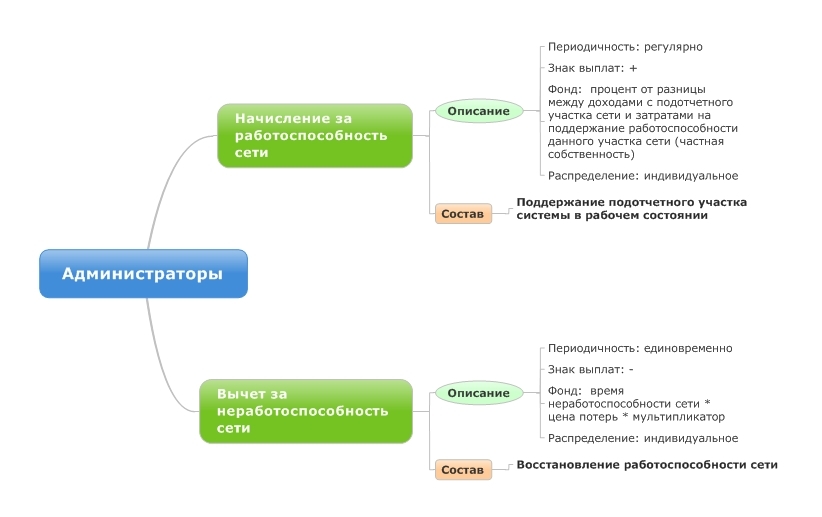

От продавцов и маркетологов мы все время ждем активных действий. В противоположность этому, лучший админ – это тот, к которому практически не приходится обращаться. Потому что лучший админ – это не тот, кто хорошо решает возникающие проблемы, а тот, кто не допускает их возникновения.

В такой компании, как S-Telecom, вы всегда знаете, какой доход приносит каждый участок сети. И также легко посчитать, какие потери понесла компания, если возникает проблема на том или ином участке.

Если участок сети работает нормально, то фирма получает доход. Несомненно, в этом большая заслуга админа. Если же что-то сломалось – фирма теряет деньги, и это (за исключением форс-мажоров) является показателем плохой работы админа. При этом фирма заинтересована в том, чтобы неполадка была устранена в кратчайшие сроки.

Нужно также принять во внимание, что админы, как и маркетологи, могут выступать инициаторами инвестиционных затрат. Дорогущие железки, несомненно, повышают отказоустойчивость сети и расширяют ее технические возможности. И если админ не соотносит свои выгоды с выгодами фирмы, он всегда будет требовать все более дорогих железок. Однако, с точки зрения фирмы, эти вложения далеко не всегда оправданы.

Таким образом, чтобы установить корреляцию между доходами админа и доходами фирмы, необходимо следующее (подробнее о Принципе корреляции интересов можно прочитать здесь):

- платить админу часть от дохода фирмы с того участка сети, который он обслуживает. Ясно, что фирма получает доход именно тогда, когда система работает безотказно;

- штрафовать админа за то время, когда система не работает (чтобы обеспечить скорейшее устранение неполадок);

- вычитать инвестиционные затраты из базы, которая служит основой для начисления дохода амину. Это позволит избежать неоправданных инвестиций в оборудование и т.д. Разумеется, инвестиционные затраты должны вычитаться по амортизационной схеме.

Efficient

Нет сомнений в том, что информационно-техническая поддержка – это необходимый атрибут сервиса интернет-провайдера, а также мощный канал обратной связи от абонентов.

В то же время, сервисные службы – такие, как СИТП и ТС в компании S-Telecom – являются значительными источниками затрат, которые необходимо держать в установленных рамках. Требуемый уровень сервиса должен достигаться не столько за счет расширения этих служб, сколько за счет повышения их эффективности.

Определение бюджета такой службы, как СИТП, осуществляется по правилам страхового бизнеса. Стоимость восстановления попавшего в ДТП автомобиля может многократно превышать сумму страхового взноса, который был уплачен автомобилистом. Точно также, стоимость удовлетворения одной заявки абонента может в некоторых случаях превышать стоимость его месячной абонентской платы. Потому бюджеты таких служб, как СИТП и ТС, должны определяться на основе достоверной статистики по обслуживанию абонентов.

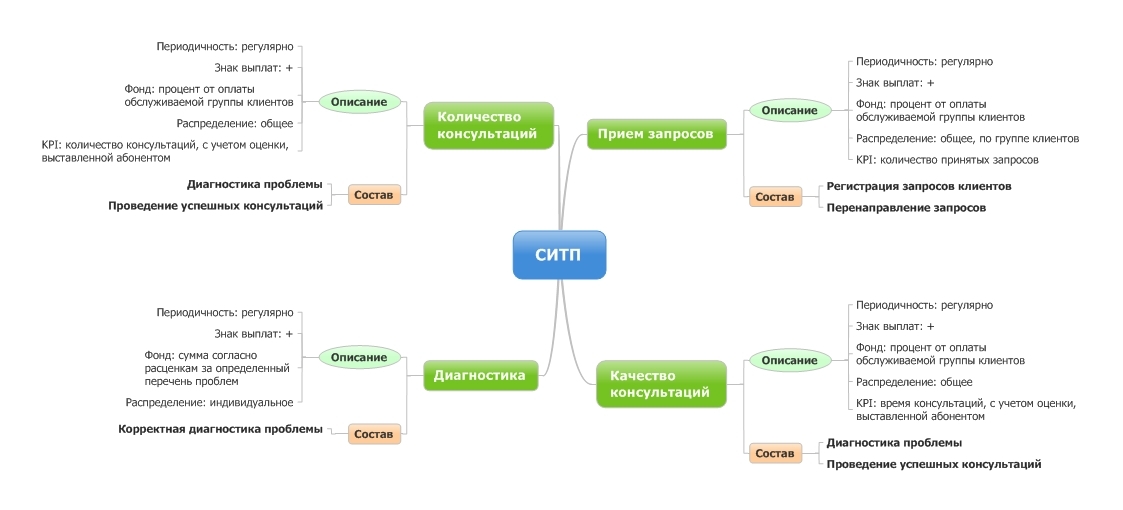

Рассмотрим подробнее работу СИТП. Интересы компании S-Telecom определяют следующие требования к деятельности этой службы:

- Бюджет СИТП не должен превышать определенной доли от совокупной выручки от продажи услуг. Эта доля, как было сказано выше, определяется на основе статистики по обслуживанию абонентов.

- Каждый запрос абонента должен быть принят.

- Проблемы абонентов должны по возможности быть решены на уровне СИТП, без перенаправления в другие службы. Аргументом здесь является то, что стоимость решения проблемы абонента с привлечением других служб обходится компании дороже.

Предложенное мистером У решение учитывает все указанные требования.

Отметим, что в предложенной модели бюджет СИТП растет пропорционально продажам услуг компании, но в то же время держится в рамках, определяемых установленным для фирмы уровнем «страхования рисков» по обслуживанию абонентов.

Любопытно, что факторы оплаты за количество и качество консультаций конкурируют между собой, так что можно добиться требуемого баланса между количеством и качеством, регулируя параметры модели.

Распределение бюджета СИТП между сотрудниками осуществляется на основе KPI (Key Performance Indicators), которые включают следующие параметры:

- количество принятых запросов

- количество консультаций, с учетом оценки, выставленной абонентом (при завершении консультации абонент выставляет оценку, набирая требуемый код в телефоне)

- время консультаций, с учетом оценки, выставленной абонентом

- степень сложности проведенной диагностики (в соответствии с используемым в СИТП алгоритмом проведения диагностики).

Заметим, что ни один из указанных KPI не является результатом внутренней оценки, проводимой другими сотрудниками или менеджерами компании. Как известно, система внутренних оценок обладает рядом важных недостатков, что привело к отказу от использования внутренних ранговых рейтингов в таких компаниях, как Microsoft и Adobe Systems (между тем, некоторые продолжают ее использовать, включая Yahoo).

Как указывает проф. А.Г. Шмелев (главный редактор сайта www.ht.ru, научный руководитель группы компаний «Гуманитарные Технологии», доктор психологических наук),

«…всякая соревновательная система «с выбыванием» (конкуренция по модели «соперничества») лучше работает, если трудовые задачи распределены между индивидуальными исполнителями так, что они минимально зависят в текущей работе друг от друга».

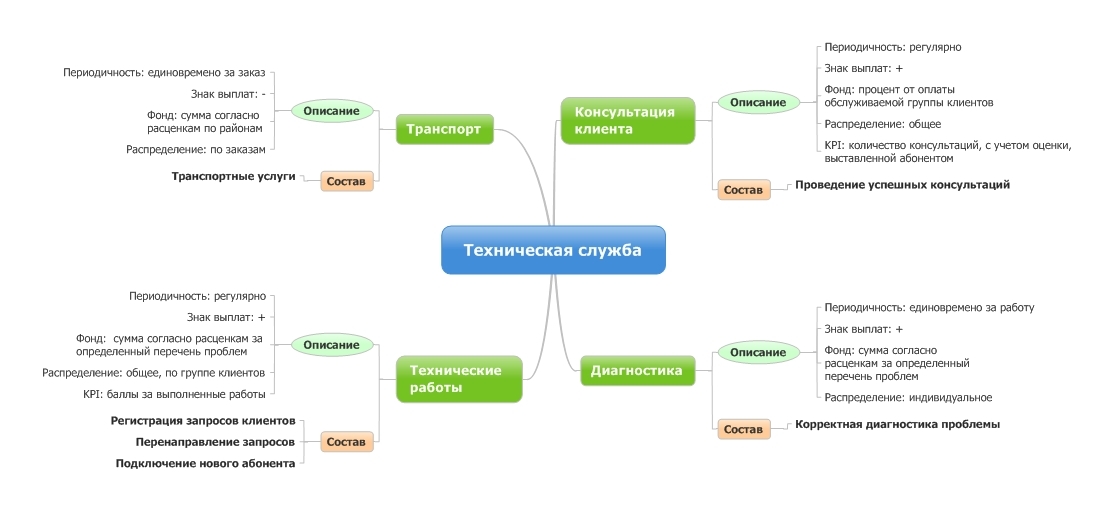

Совершенно аналогично строится и модель для Технической службы (ТС), за одним лишь исключением. Дело в том, что ТС использует для работы служебный транспорт, который оплачивает компания. В модели мистера У использование служебного транспорта приводит к вычету из бюджета Технической службы. Стоимость использования служебного транспорта устанавливается из тех соображений, чтобы, к примеру, выезд к абоненту был выгоден для ТС при однократном использовании служебного транспорта, но становился убыточным при двукратном (и более) использовании.

Careful

Даже если у вашей компании десятки тысяч клиентов, среди них может найтись немало таких, которые заслуживают особого внимания.

Например, у компании S-Telecom есть несколько сотен VIP-клиентов, которые платят в десятки и сотни раз больше обычных абонентов. За обслуживанием каждого VIP-клиента следит куратор из состава Абонентского отдела.

Механизм кураторства – это пример реализации Принципа частной собственности, о котором мы более подробно писали в предыдущей публикации. Если 1% ваших клиентов приносят 10% выручки компании, то дополнительные усилия по удержанию таких клиентов будут, несомненно, оправданны.

В отличие от других служб, обслуживающих абонентов реактивно (т.е. только по факту обращения абонента), куратор из Абонентского отдела должен действовать про-активно. Он должен постоянно мониторить статусы VIP-клиентов, переданных ему в «частную собственность», обеспечивая им максимально высокий уровень обслуживания. Соответственно, система мистера У построена таким образом, что доход куратора напрямую зависит от следующих параметров:

- длительности пользования сервисом компании – куратор получает долю от абонентской платы VIP-клиента;

- своевременность (и даже заблаговременность) платежей за услуги – куратор получает дополнительное вознаграждение за получение предоплаты от абонента, и несет убытки при возникновении дебиторской задолженности;

- удовлетворенность абонента качеством обслуживания – абонент может потребовать смены куратора, если он неудовлетворен его работой.

Открытые вопросы

Если вы дочитали до этого места, то, вероятно, заметили, что мы уже исчерпали все буквы в нашей сомнительной аббревиатуре «PIPEC)», но еще ни словом не обмолвились о программистах.

Каждый, кто близко знаком с бизнесом телекоммуникаций, согласится с тем, что биллинг – это по крайней мере половина маркетинга. Отталкиваясь от пресловутой концепции «четырех пи» (Product, Price, Place, Promotion), биллинг непосредственно связан по меньшей мере с двумя из этих «пи». Хотите новый тарифный план (Price)? Или дополнительную услугу (Product)? Ответ один – биллинг!

О прочих аспектах полезности биллинга можно даже не упоминать, ибо список получится слишком длинным. Так что неудивительно, что на протяжении многих лет программисты были штатными сотрудниками S-Telecom.

Но так уж получилось, что около полугода назад весь программистский состав интернет-провайдера выделился в отдельную компанию, которая теперь обслуживает S-Telecom на договорной основе. Так что вопрос о построении рыночных взаимоотношений между программистами и компанией решился сам собой.

Есть целый ряд интересных наблюдений, связанных с отделением программистов. Например, оплата программистов за обслуживание направляемых к ним абонентских запросов теперь учитывается «поштучно» за каждый запрос. В итоге каждый новый запрос не воспринимается программистами как лишняя работа, а напротив – как «маленькая радость», или возможность дополнительного заработка. Руководитель программистов указывает, что процессы обслуживания биллинга выстроены в его подразделении на тех же принципах, что были описаны выше для СИТП/ТС.

Кроме того, компания стала очень избирательно относиться к выбору проектов, связанных с инновациями в биллинге. Если раньше любая такая инновация считалась просто необходимой, и ее внедрение рассматривалось лишь как вопрос времени, то теперь руководство S-Telecom тщательно сопоставляет возможные выгоды от инноваций со стоимостью их разработки.

Так что в рамках данной заметки мы не стали описывать работу программистов, рассматривая их как «черный ящик». Это одна из причин продолжить эту серию публикаций, поскольку еще многие интересные вопросы остались неохваченными, в том числе:

- Как определить внутреннюю стоимость, создаваемую каждым процессом

- Как определить долю внутренней прибыли, выплачиваемой сотрудникам

- Как поэтапно внедрять системы мистера У

- Как устроены системы мистера У для других бизнесов

Комментарии (33)

nick-name-18

02.02.2016 11:52уважаемый автор, можете ли привести приблизительные поправочные коэфициенты, к зарплате админа (100 условных денег) если он решается на покупку «железа» и как я понимаю, что админ не один работает, «нагрузка» рапределяется на всех?

a0ff

02.02.2016 12:54Есть интересная и распространенная практика BUM (business unit management) — концепция управления финансами предприятия путем выделения в его финансовой структуре максимально самостоятельных бизнес-единиц, взаимодействующих друг с другом по принципу «продавец»-«покупатель».

С её помощью способ оплаты сотрудникам подразделения формируется самим подразделением по наиболее удобной для типа подразделения схеме, а услуги и работы подразделения продаются по согласованной цене.

Это несколько замедляет общий бизнес-процесс, но приводит к хорошей экономии и оптимизации.

Askofen

02.02.2016 13:42После прочтения статьи у меня сложилось впечатление, что идеи, изложенные автором, пришли откуда-то из начала 90-х или даже конца 80-х годов. В конце 80-х модной тенденцией было перевод всех на хозрасчет и самоокупаемость. В начале 90-х годов думали, как бы правильно привязать зарплату к продажам (как бы установить правильный процент с продаж).

Про риски такого подхода, связанные с установкой зарплат для админов, уже правильно заметили. Добавлю свои комментарии по программистам.

Первое, о чем хочется сказать, так это то, что тикеты (запросы, которые необходимо реализовать) имеют разную трудоемкость. Поэтому если уж привязывать зарплату программиста (или бюджет отдела программирования), то нужно привязывать её (его) к трудоёмкости, а не просто к количеству запросов.

Вторая вещь, о которой хочется сказать, заключается в том, что тикет может быть не закрыт в течение одного месяца. Такое случается, если тикет — это не простой баг, а сложная задача, которую тоже требуется реализовать. Конечно, тикет можно разбить на несколько подзадач, но дело в том, что заказчику тикета отдельные реализованные подзадачи не нужны. Ему нужна реализация тикета полностью. Т.е. если оценивать работу отдела программирования извне, то с точки зрения внешнего заказчика задача не реализована, пока она не реализована полностью, и поэтому платить не за что.

Третья вещь — это способность компании обеспечивать надлежащий входной поток тикетов для содержания отдела программирования. Т.е. если компания не сможет загрузить программистов работой, а оплату будет производить только по реализованным тикетам, то весь отдел программирования просто разбежится. Конечно, можно отказаться от такого отдела и обратиться к аутсорсеру. Но практика показывает, что работа с аутсорсером без собственного технического специалиста, который просто банально делает правильную декомпозицию задач, отчасти организует работу аутсорсера, а отчасти — проверяет её, приводит к плохому качеству сделанной работы.Epaminondas

02.02.2016 14:39Вот про тикеты я специально уточнял у руководителя программистов. Он сказал, что то, что у них называется «заявками абонентов», обычно решается за 1-10 минут. Всего в месяц поступает от 250 до 400 заявок. Время на исполнение заявки абонента сравнимо с временем оценки трудоемкости исполнения. Поэтому их решили учитывать поштучно.

Если же тикет — не заявка абонента и не баг, и требует большого времени на исполнение — тут обязательно включается механизм торга между программистами и компанией. Баги системы, само-собой, исправляются бесплатно.Askofen

02.02.2016 16:08В любом случае, тикеты нужно ранжировать по трудоемкости, например: «простая заявка», «задача» и т.д. Если для простой заявки время выполнения занимает 10-20 минут, то согласен, можно оценивать поштучно.

Что касается багов, то никто баги бесплатно исправлять не будет. Продуктовые компании с отлаженным циклом разработки закладывают на исправление багов от 30 до 50 % времени (от всего цикла разработки). У меня был опыт работы по процессам одной крупной (и известной корпорации). Так там время на исправление багов занимает даже больше времени, отведенного на разработку. А в одном из проектов количество найденных багов приближалось к 30 тысячам.

Аутсорсинговые компании тоже не исправляют баги бесплатно. Стоимость багофикса закладывается в бюджет проекта, а чтобы бюджет не раздувался, тестирование проводится не слишком-то качественно. Ну найдет потом заказчик пару-тройку багов в течение срока гарантии — их поправят. Это копейки по сравнению с объёмом не выявленных багов, которые всплывут уже после того, как гарантия на софт закончится.

Epaminondas

02.02.2016 14:13Итак, наибольший испуг вызывает ситуация, в которой админ должен расплачиваться за дорогущую железку.

Рассмотрим ситуацию, предложенную nick-name-18 — когда речь идет об:

- админе с зарплатой в 100 денег, и

- нужно принять решение о покупке железяки стоимостью 1 млн (1 000 000) денег.

Вероятнее всего, железяку стоимостью 1 млн денег в качестве долгосрочной инвестиции может позволить себе только фирма, которая получает доход в размере, скажем, 50 млн. денег в год. Не стану настаивать на этой цифре — поставьте ее сами, но при этом учитывайте, что чем бОльшую долю дохода фирмы составляет стоимость железки, тем бОльший срок амортизации вы должны для нее определить.

Таким образом, зарплата админа составляет 100*12/50 000 000 = 0,024% от дохода фирмы. Предположим, что срок амортизации дорогущей железки установлен в размере 36 месяцев.

Тогда получаем: 1 000 000 денег * 0,024% /36 мес. = 6,66(6) денег/мес.nick-name-18

02.02.2016 18:10+1«испуг» от админов, из-за того что посреди дня они могут читать хабр и это можно считать работой.

не могу понять смысла экономии с точки зрения фирмы, вычеты с ЗП админа 6 денег (округлим для ровного счета) это около 0.00018 % в месяц (на уровне стат. погрешности) от дохода фирмы 3 333 333 в месяц (50 000 000/12=3 333 333). При этом это 6% от ЗП, что является ощутимым вычетом из ЗП.

Также можно учесть что на выплату по 6 денег цены «железяки» у него уйдет 1 000 000 /6 = 166 666 месяцев, вариант «вот выплачу все и будет хорошо» можно не брать во внимания, также не берем во внимание кражи и откаты.

Исходя из этого, человек может прийти к мысли «А рамзес оно все конем (с)». Зачем я буду покупать хорошее стабильное железо, если у меня его из ЗП начнут вычитать, то:

— ни каких серверов, все на обычных ПК (купить БУ для экономии),

— мониторы 20-22" счас! еще мониторы с ЭЛТ можно купить на рынке,

— клавиатуру новую?? ты эту протри, а что клавиши не все работают, так экранной клавиатурой пользуйся

— купить качественное сетевое оборудование?? зачем? можно купить «noname» с поддержкой до первой поломки и гонять тех. службу каждый квартал их менять, ругая за кривые руки при установке.

рано или поздно это приводит к конфликтам между админом и сотрудниками, которые хотят работать на нормальных рабочих местах, будут ругаться менеджеры, которые говорят, что трудно убедить клиента в солидности нашей фирмы, если у меня на столе старейший монитор, матричный принтер и программа открывается 3 минуты из-за нехватки ОЗУ.

Админ уходит, приходит новый «зеленый» который или еще не понял что вместо 100 денег он будет получать меньше и ни чего не может с этим поделать или набраться опыта и уйти. Тогда фирма теряет опытного сотрудника а экономия на сотруднике 6 денег * 36 месяцев работы = 216 денег

итого получаем неудовлетворенных сотрудников и постоянно меняющихся админов, что не очень хорошо для фирмы в целом.

В примерах я конечно утрировал, но экономической выгоды для фирмы не вижу, так же я не вижу стимула для админов с точки зрения экономии средств компании.

Я не исключаю что я что мог пропустить или не понять из статьи…

В конце концов" Нет смысла нанимать толковых людей, а затем указывать, что им делать. Мы нанимаем людей, чтобы они говорили, что делать нам Стив Джобс "

paranoya_prod

02.02.2016 19:43Смысл экономии в том, чтобы админ не тратил огромные деньги на новое оборудование просто тыкнув пальцем в самую дорогую железку, а умел считать увеличение нагрузки на железку, исходя из предыдущих периодов работы фирмы, а за них у него всяко есть статистика по своему участку. Как пример, каждый год нагрузка на железяку на его участке увеличивается на 5%, текущая нагрузка 75%, срок работы железяки в фирме пять лет. Кроме этого, пять лет — это конечный гарантии производителя железки, то есть, чем дольше эксплуатация, тем больше риск того, что железяка выйдет из строя и стоимость её ремонта будет выше, так как запасные детали будет трудно приобрести. Через четыре года железяка будет загружена на 100%, а это плохо, так как тогда начнутся сбои и у админа зарплата будет уменьшаться. Поэтому лучше запланировать закупку новой железяки, у которой производительность выше и будущая нагрузка старой железяки в 80% для новой будет составлять 50% (ежегодный прирост из-за повышенной производительности снизится до 3%), а с новой железкой придёт новый гарантийный срок. И админ на следующие Н-дцать лет будет продолжать читать Мегамозг, Гигтаймс и Хабр в рабочее время. Или пойдёт к руководству и оформится на полставки в СИТП, потому как три месяца назад его жена родила двойню и денежек понадобится поболее. :)

Mendel

Хорошая модель, благодарю. Читал с интересом.

Но не стоит забывать, что это модель.

Например оценка добавочной стоимости маркетинга как разницу между активными продажами и офисными продажами:

На самом деле маркетинг упрощает работу не только офисникам, но и активным продажам.

Гораздо проще при холодном звонке продавать известный бренд. Очень даже проще я бы сказал.

Потом утверждение о том, что если один из каналов стоит дороже, то стоит уменьшать этот канал, а больше налегать на другой канал, который дешевле.

Это в корне неверное утверждение.

Ну т.е. в некоторых частных случаях это верно, но обычно стараются получить всех клиентов которых возможно получить за приемлемую стоимость. И если каналы привлечения никак не пересекаются, то стоит использовать оба канала. Например если один клиент с городского форума стоит 1$, а такой же клиент с раздачи флаеров стоит 2$ но рекламная кампания на форуме больше 100 клиентов нам не даст, а увеличение бюджета в два раза даст лишь пару процентов выхлопа (даже выкупив все рекламные места — больше людей на форуме не станет), то нет смысла отказываться от флаеров, в пользу форума.

Пример сферический, но в реальности оно в значительной мере так.

Но вообще это я во многом придираюсь, если чисто как ориентир использовать, то да, всё прекрасно. Примерно такую статью в свое время искал, чтобы не выдумывать велосипед.

Mendel

апд: еще важный упущенный момент это «мины замедленного действия», например у сис.админа может не быть аварий в течении нескольких лет, а потом бац! и нет резервных копий, и всё, бизнеса нет. Использовать тут внутреннюю оценку (ревью кода, структуры, настоек, инфраструктуры, правил, и их исполнения), или всё тоже самое, но не сотрудниками а сторонней организацией или специалистом — это дело техники. Но это один из тех важнейших вещей на которых такие вещи и держатся.

ServPonomarev

Вот-вот. Практика штрафов админов за покупку нового оборудования ведёт в итоге к деградации инфраструктуры. Это раз.

А два. Представим себе ситуацию — админ сидит на попе ровно год-другой, получает деньги, потом — факап, все бегают, всё лежит. Нужно срочно восстанавливать ручками, покупать новые железки и так далее. Зарплата админа уходит с этими тратами на ноль, как и его мотивация. А работать-то надо! Получается, админ не работает — есть хорошая зарплата, админу надо пахать как папе Карло — админ ещё и денег должен — кратчайший путь к увольению админа.

Непродуманная модель. Очень.

Idot

Пока или когда это случится, HR виновный во всём этом спокойно уйдёт на новую работу, и ему будет глубоко наплевать, станет админ козлом опущения или не станет.

Mendel

Ну это модель формирования оплаты труда, да и то мотвационной ее части (пирамида Маслоу требует чтобы был какой-то неприкасаемый базис, ниже которого работник не упадет, разве что уволят).

Это не должностные инструкции и не структура фирмы.

Данная проблема лечится привлечением сторонней экспертизы.

Меня регулярно или старые работодатели или друзья-директора дергают для аудита или просто консультации «а оно нам надо» или там «может нам чего-то не хватает». Где-то по дружески, где-то отделываются скидками за их продукцию, а где-то и за денежку. Это вопрос организации работы, а не учета.

Просто стоит помнить, что это сферический пример, а не кидаться в радостной эйфории «за меня всё сделали, я только коэффициентики подкручу и вот идеальная структура».

paranoya_prod

Если читать внимательно статью, то можно понять, что админу выгодно ничего не делать, но при этом иметь резервные копии и проактивно мониторить ту часть, за которую он отвечает. Поэтому «Бац! нет резервных копий» вариант очень уж фантастический.

Судя же по описанию в статье, каждый админ следит за частью все ИТ-системы, то есть варианта «всё, бизнеса нет» не может быть, а вот вариант «часть бизнеса встала» вполне себе имеет место. Так что, никакой мины замедленного действия" здесь нет.

Mendel

Ему выгодно ничего не делать, а потом уволится если всё рухнет.

Лет семь назад я внедрял одну систему, где бекапы не предусмотрел.

Там зеркальный рейд, хорошее железо, надежное питание и всё такое. А бекапов нет.

Там просто нет смысла в бекапах. Нет они делаются для архивных целей, но для восстановления работы они не помогут. Есть другие пути восстановления, у меня есть план восстановления при аварии, но я не уверен что те кто сейчас там работает имеют компетенцию по восстановлению при таких авариях. Это не критично потому что они будут звонить мне, хоть я там уже два года как не работаю. Но если сейчас поменять персонал то скорее всего авария будет фатальной для системы. С месячным простоем организации.

(во избежание, скажу что это сервер в центре трехуровневой сети с распределенной базой и является единой точкой отказа, но это не моя архитектура, а поскольку состояния связей меняются ежесекундно, то даже минутное устаревание бекапа приведет к множественным проблемам целостности, при этом вся информация дублируется на других серверах, часто неоднократно, и собрать ее из других источников отстроив заново структуру будет «дешевле» восстановления из бекапа).

Собственно я хорошо себе представляю админа который точно так же рассчитывает на хорошее железо и т.п., и не имеет проблем. Собственно система работает уже семь лет, и ни одного падения. Так и у нашего гипотетического «минера» семь лет может быть всё хорошо)

Epaminondas

При таком раскладе никакая система управления не спасет. Разве что, есть способ уберечься от минирования?

paranoya_prod

Вы исходите из своего выдуманного предположения, что админ пришёл, ничего не делает и потом всё рушится. Но в статье нет никаких данных о том, как построена работа админа. В статье говориться только о том, за что ему платят и за что вычитают. Вдруг там есть админ-контроллёр, у которого все те же индикаторы, но он следит за тем, чтобы другие админы не косячили, в том числе и за тем, чтобы админ по бекапам имел эти бекапы. И тогда никаких бацов и увольнений.

Да и зачем админу увольняться с того места, где всё работает, даже выделяют деньги на новое оборудование/программы, когда это необходимо? У меня только два варианта: ему предложили ещё больше денег или ему надоело ничего не делать и он пошёл искать фирму, в которой надо что-то делать. Вариант с админом-западлистом я не рассматривают.

Epaminondas

Очень уместный комментарий, спасибо. Тем более, что лет эдак 10 назад я с пеной у рта настаивал на том, что модели мистера У — сферические. Но хотите — верьте, хотите — нет: они в самом деле отлично работают. Приезжайте к нам в Ташкент — покажем.

Что касается стоимости клиентов в приведенном Вами примере: получается так, что количество клиентов с городского форума не может превысить 100. Это значит, что даже удесятерив рекламный бюджет на форуме, компания не получит больше клиентов, или, другими словами, с какого-то момента удельная стоимость каждого клиента с форума начнет расти. Довольно быстро она превысит стоимость клиента с раздачи флаеров, и тогда станет ясно, что надо переключаться на другой канал продаж. По правде сказать, я не вижу тут противоречий — теорема Коуза всегда работает.