4. Отчет XBRL

В этой главе мы рассмотрим отчеты XBRL. Как и прежде, основное внимание уделяем тому, что можно сделать, а не как это делается.

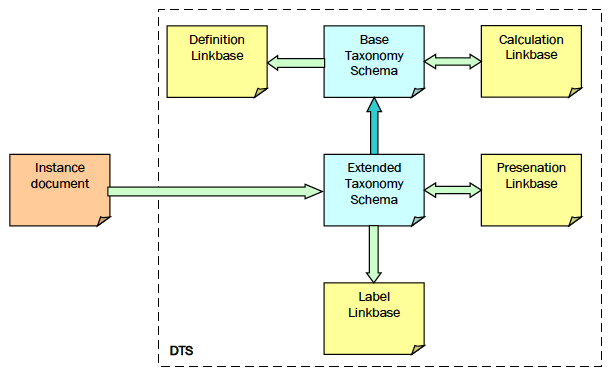

Отчет (instance document) содержит факты и ссылается на таксономию для придания фактам смысла:

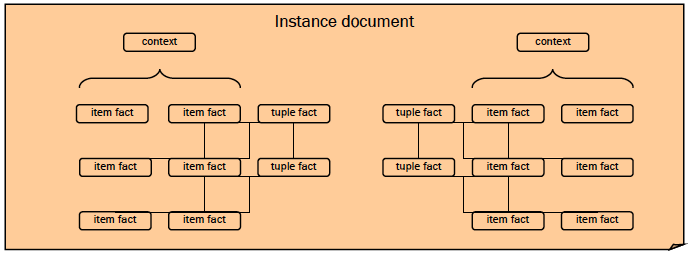

Факты могут быть простыми (item) или составными (кортеж, tuple). Все простые факты в отчете имеют контекст, напр. финансовый год или начало отчетного периода. Все используемые контексты содержатся в самом отчете.

Схематически состав отчета можно изобразить следующим образом:

В следующих разделах мы более подробно рассмотрим составные части отчета.

4.1. Корневой элемент xbrl

Отчет содержит различные виды данных:

- Ссылки на одну или несколько таксономий;

- Ссылки на базы ссылок (linkbase) – опционально;

- Ссылки на роли (roles) и роли дуг (arcroles) – опционально;

- Контекст (context);

- Единицы измерения (units);

- Факты (fact) – простые (item) и кортежи (tuple);

- Сноски (footnote).

Общим контейнером для всех составных частей отчета является обязательный элемент xbrl.

4.2. Ссылки

Отчет может содержать некоторые ссылки на внешние ресурсы.

4.2.1. Ссылка на таксономию

Факты в отчете представляют собой бесполезные данные без таксономии, придающей им смысл. Каждый отчет должен ссылаться хотя бы на одну таксономию. Ссылка должна указывать на схему таксономии.

4.2.2. Ссылки на базы ссылок

Автор отчета может добавлять в него ссылки на базы ссылок, которые вместе таксономией (или таксономиями) становятся частью DTS (связанный комплекс таксономий, мы обсуждали его ранее). Примерами могут служить дополнительные определения или ссылки на концепты, свои версии презентаций или меток. Способ указания ссылки в отчете идентичен таковому в таксономии.

4.2.3. Ссылки на роли и роли дуг

Отчет может содержать сноски к фактам. Если для них используются собственные роли или роли дуг, на них также должна быть ссылка.

4.3. Контекст

Чтобы можно было понять приведенные в отчете факты, у них должен быть контекст. Представленный в XBRL контекст должен содержать составителя отчета, отчетный период и, при необходимости, сценарий. Контекст должен иметь атрибут id, который используется для ссылки на него из элементов отчета.

4.3.1. Составитель отчета

Компания, государственное ведомство или физическое лицо, составляющее отчет; описывается в контексте атрибутом entity.

Составитель отчета должен иметь уникальный идентификатор, однозначно его определяющий. Это обеспечивается определением схемы и токена, который является корректным идентификатором в пространстве имен, на которое ссылается схема. Примером могут служить биржевые тикеры.

Опционально, составитель отчетности может также иметь элемент segment для дополнительной детализации, напр. бизнес-единица внутри крупной компании или территориальное подразделение государственной организации. В спецификации не дается каких-либо указаний относительно того, как именно следует использовать этот элемент – это любое XML-выражение, не использующее синтаксис XBRL.

4.3.2. Отчетный период

Период может быть двух типов – на дату (instant) и собственно за период (duration). Во втором случае можно либо явно задать начало и окончание периода, либо указать за все время (forever).

Примечание: Дата окончания всегда следует после даты начала. Если дата указывается без времени, то автоматически устанавливается полночь. Для начала периода это будет начало указанного дня, а для окончания периода – конец указанного дня (но технически это будет полночь следующего дня).

4.3.3. Сценарий

Отчет может опционально определять в контексте сценарий, указывающий тип отчетных данных, напр. плановые, фактические, или исправленные. Сценарий описывает обстоятельства расчета отчетных данных.

В спецификации не дается каких-либо указаний относительно того, как именно следует использовать этот элемент – это любое XML-выражение, не использующее синтаксис XBRL.

4.4. Единица измерения

Числовые значения должны иметь единицу измерения, которая предоставляет возможность их интерпретировать. Каждая используемая в отчете единица измерения должна быть определена отдельным элементом внутри корневого элемента xbrl.

Единица измерения содержит отдельную единицу, произведение, либо отношение единиц, напр. RUB, килограмм или квадратный метр.

У каждой единицы измерения должен быть указан атрибут id, используемый для обращения к ней в пределах отчета.

4.5. Факт

Факт (item) – это отдельное значение, которое передается в качестве отчетных данных. Факт не может содержать в себе другие факты, для таких случаев используются кортежи фактов (см. далее).

Значение факта может быть либо числовым, либо нечисловым. Помимо самого значения, в факте также содержатся дополнительные данные.

4.5.1. Ссылка на контекст

Каждый факт в отчете должен ссылаться на контекст путем указания его id. Тип отчетного периода, используемого при расчете факта, должен совпадать с типом отчетного периода в контексте:

- для фактов на дату контекст должен содержать instant-период;

- для фактов за период контекст должен содержать корректную пару значений атрибутов

startDate(начало периода) иendDate(окончание периода), либо иметь значениеforever(за все время).

4.5.2. Ссылка на единицу измерения

Числовые факты должны ссылаться на единицу измерения путем указания ее id.

4.5.3. Точность и десятичные знаки

Числовые факты должны содержать либо точность (precision), либо количество десятичных знаков (decimals). Это важно при сравнении значений, а также при выполнении расчетов, особенно при округлении и усечении.

Атрибут precision указывает количество значимых знаков факта (до десятичного разделителя). Атрибут decimals указывает точность значения в количестве знаков после десятичного разделителя. Эти атрибуты являются взаимоисключающими, т.е. недопустимо использовать оба из них в одном факте.

Атрибутprecisionопределяется автоматически при наличии атрибутаdecimals. Спецификация XBRL дает точные правила такого определения. Также, она приводит примеры того, как читать эти атрибуты.

4.6. Кортежи фактов

Большинство фактов существуют независимо друг от друга. Они определяются отдельными элементами под корневым элементом xbrl. Когда смысл фактов раскрывается только с учетом их взаимосвязи, для объединения фактов в связанные множества используются кортежи. Примером может служить имя и должность менеджера.

Кортежи объединяют факты, при этом в качестве элементов кортежа могут использоваться как факты, так и другие кортежи. Сам по себе кортеж не может ссылаться на контекст или единицу измерения. Также, он не может иметь атрибутов тип периода (periodType) и баланс (balance).

4.7. Сноски

Факты передаются независимо, кортежи позволяют собирать факты в связанную структуру. Другие, менее структурированные связи между фактами и дополнительными данными к ним, можно определить с помощью сносок.

Сноски (footnotes) – это дополнительные данные к фактам и ссылки на них, которые существуют только в пределах отчета. Для ссылок на сноски используется роль footnotes. Сама сноска содержит текст и должна иметь метку языка.

4.8. Равенство

Для сравнения фактов или кортежей фактов могут иметь значение несколько форм равенства:

- Идентичность

- Структура

- Родительский элемент

- Значение

- XPath

- Контекст

- Единица измерения

Спецификация XBRL содержит большую таблицу, которая точно определяет, как каждая форма равенства должна применяться к различным типам аргументов, таким как узлы, атрибуты, составители отчета и т.д.