PayPal подружился с карточными сетями и их эмитентами.

Индия демонетизировала свою валюту и развернула программу по внедрению цифровых платежей.

Amazon запустил речевую коммерцию с Alexa и портфелем приложений и устройств, которые теперь предоставляют ее в распоряжение потребителя.

Selfie Pay стала реальностью.

Walmart купил Jet.com, чтобы усилить свой бизнес электронной коммерции.

Быстрая оплата сдельного труда дала сильный толчок развитию экономики сдельного заработка.

Выплаты приближают нас к тому дню, когда мы можем отказаться от чеков (#killthecheck).

Усилия по борьбе с мошенниками со стороны экосистемы платежей позволили примерно на треть снизить уровень онлайн-мошенничества.

Но кое-что не было сделано за последние три года: потребителей не стимулировали пользоваться смартфонами как цифровым форм-фактором оплаты при расчетах в физических магазинах.

Фактически, результаты исследований PYMNTS/InfoScout «Внедрение и использование мобильных платежей» за последние девять кварталов гласят примерно то же, что и раньше: у потребителей нет достаточных оснований не забывать пользоваться ими, хотя обычно в магазине они держат телефон в одной руке, пока второй достают свою пластиковую карту для того, чтобы рассчитаться на кассе.

Использование мобильных кошельков

Давайте проясним, что мы подразумеваем под «использованием»: это процент людей, у которых есть способ оплаты на их телефоне, которые расплачиваются в терминале, который поддерживает этот способ, и, наконец, те, кто действительно использует его для совершения покупки.

Нежелание променять кожаный кошелек на электронный не пропадает, несмотря на распространение терминалов с поддержкой NFC для «[вставьте нужное название] Pay», которым требуется бесконтактная связь для инициирования платежа, – довольно отрезвляющая реальность для «дедушки» всех «Pay» – Apple Pay – несмотря на полное энтузиазма упоминание Apple Pay директором Apple Тимом Куком в их последнем отчете о доходах на прошлой неделе.

По его словам, Apple Pay может быть «на текущий момент бесконтактным сервисом оплаты номер один на мобильных устройствах, на который приходится 90% всех транзакций по всему миру». Но это очень похоже на высказывание о том, что вы лучший из всех троечников в классе троечников: он все равно остается классом троечников.

Использование Apple Pay

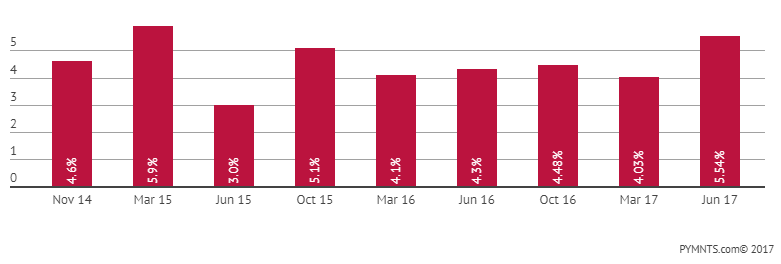

Спустя почти три года – после всей шумихи и огромных инвестиций в рекламу и продвижение – Apple Pay не может насчитать даже 6% использования на крупнейшем рынке платежей в мире.

Согласно нашим результатам, среднее использование в течение девяти кварталов составляет около 4,5%. Хотя был замечен максимум в 5,9%, и в прошлом квартале показатель достиг 5,5%, тренд остается неизменным, несмотря на рост в этом квартале.

На данном этапе его жизненного цикла и цикла зрелости, возникает вопрос: Сможет ли он когда-нибудь пробить этот потолок?

В конце июня, когда проводился очередной опрос, 24,5% респондентов заявили, что они впервые попробовали Apple Pay, по сравнению с 21,9% в марте. А 5,5% сказали, что они использовали его для оплаты покупок, что выше 4% в июне, но ниже максимума в марте 2015 г.

Трудно понять, является ли это началом последовательного растущего тренда или очередным скачком, но статистически это выглядело как очередной случайный скачок вдоль довольно мрачной линии тренда. Когда мы спрашивали потребителей, как часто они использовали Apple Pay для оплаты в физическом магазине, они отвечали, что делали это примерно в 18% случаев. С марта эта цифра не изменилась и продолжает сокращаться с октября 2015 г.

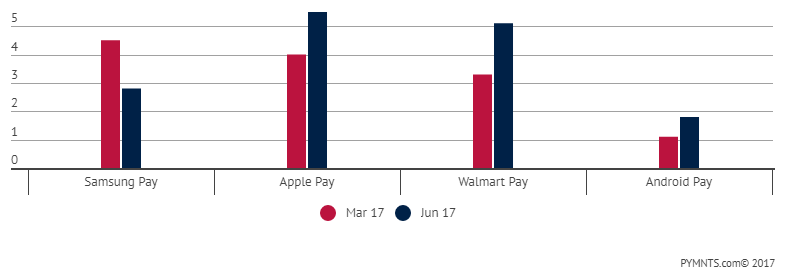

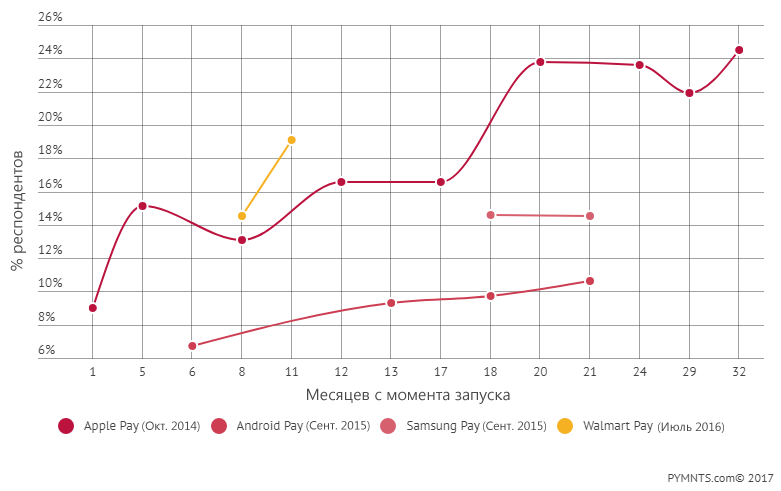

Однако в этой истории есть одно исключение: Walmart Pay.

С марта мы наблюдали, как частота первого использования Walmart Pay увеличилась на 31,7% до 19,1% респондентов. Число тех, кто имеет приложение на смартфоне и использует его для оплаты, увеличилось на 53,5% до 5,08% респондентов.

Этот скачок интересен не сам по себе, а благодаря скорости, с которой Walmart Pay заставляет тех пользователей, которые попробовали его впервые, использовать его снова. Использование на уровне 5,03% наблюдается через всего 1 год на рынке и в этом квартале лишь немного не дотягивает до показателя Apple Pay в 5,5%, который на рынке уже третий год.

Частота использования Walmart Pay – тоже интересная история.

Почти 50% (точнее, 47,2%) респондентов, которые делают покупки в Walmart, говорят, что они использовали его при каждой возможности – всего 6,6% сказали, что вообще никогда не думали его использовать.

Однако это не означает, что перед Walmart не стоит трудных задач. Крупнейший конкурент Walmart Pay – это наличные – именно их, по словам потребителей, они использовали вместо Walmart Pay, и многие из них используют их при совершении покупок до сих пор. Карты Ditto EBT, которые пока не могут быть зарегистрированы в цифровом кошельке для оплаты. Это две больших и важных проблемы для Walmart Pay.

Использование мобильного кошелька: месяцев с момента запуска

Однако, похоже, что популярность Walmart Pay кроется не в самой возможности оплачивать покупки с помощью приложения в магазине, а скорее в наборе дополнительных функций, сопровождающих процесс оплаты на кассе.

Но это даже не оплата в традиционном смысле этого слова.

На самом деле, QR-код Walmart Pay идентифицирует пользователя еще до начала процесса оплаты, после чего потребитель может убрать телефон обратно в сумку. Процесс использования купонов, промокодов, бонусов Savings Catcher и подарочных карт (если таковые имеются) начинается в приложении, предлагая все варианты выбора для потребителя до завершения оплаты. Walmart Pay также поддерживает мобильный заказ бакалейных товаров, которые вынесут вам к окну автомобиля, онлайн-покупки и оплату в магазине наличными деньгами, а теперь и ряд финансовых услуг, включая сбережения.

Все это ушло гораздо дальше, чем Apple Pay, который до сих пор пытается пройти этот магазинный квест (и, похоже, пошел совсем не в ту сторону).

Интеграция магазинных программ лояльности в Apple Pay звучит заманчиво – пока вы не доберетесь до того момента, где для расчета на кассе по-прежнему нужно отстоять очередь, чтобы добраться до кассы и расплатиться. На этом этапе, согласно нашим опрошенным респондентам, прекрасно работает и использование карты – тем более, что использование карточных платежных систем при оплате покупок в большинстве магазинов сегодня довольно быстрое.

Вы можете сказать: подождите, но ведь Тим Кук во время последней телеконференции, посвященной финансовой деятельности компании, сказал, что 3/4 транзакций Apple Pay происходят за пределами США, где, по его словам, «инфраструктура мобильных платежей развивается быстрее, чем в США».

Несмотря на то, что все новаторские платежные инновации идут из США (если бы я читал это вслух, вы бы расслышали в моем голосе большую долю сарказма), может ли эта страна на несколько лет отставать от вездесущих терминалов бесконтактной оплаты? Согласно статистике, 52% продавцов в США принимают бесконтактную оплату, включая много успешных малых бизнесов, таких как кофейни и пекарни, которые работают с интегрированными терминалами для продажи, такими как Clover и Square.

К сожалению, это не может быть причиной того, что Apple Pay не удается завоевать потребителей в США, – хотя когда-то могло стать хорошим оправданием низкой популярности Apple Pay на своей родине, – и, откровенно говоря, критиковалось мной при обзоре их ранней стратегии запуска системы платежей.

Но что насчет тех других глобальных рынков, на которые приходится 75% транзакций Apple Pay?

Какой объем приходится на Apple Pay, и где потребители его используют?

Может быть, в Великобритании, где бесконтактная оплата мало популярна?

Может быть, в Австралии, где крупные банки пытались заблокировать Apple Pay, потому что не хотят попасть 15 б.п. Apple Pay за счет собственных бесконтактных мобильных кошельков?

Может быть, в Японии, где за последние 15 лет ни одному мобильному кошельку не удалось завоевать популярность, и где использование Apple Pay, как и в Великобритании, по всей видимости, мало популярно?

Может быть, на одном из новых рынков, таких как Швеция или Дания, где цифровые платежи являются неотъемлемой частью жизни, но где так популярны местные системы типа Swish и Dankort, которые сегодня широко распространены и используются?

Короткий ответ на этот вопрос – мы не знаем, и, возможно, никогда не узнаем.

Вероятный ответ на этот вопрос – вряд ли, поскольку если бы это было на самом деле так, то Apple рассказала бы об этом.

Пример: даже когда Apple перечислила все причины дохода по сервисам в своем отчете о доходах на прошлой неделе в ответ на вопрос аналитика, в этом списке было все, кроме Apple Pay. Больше к этому вопросу никто не возвращался.

Точно известно, что Apple Pay используется не в Китае, где компания делает ставку на будущее и где Apple Pay как мобильное платежное решение засыпает пользователей промо-акциями и подарками, чтобы заставить их попробовать систему.

Понятно, что Китай является приоритетом для Apple как вторая по величине экономика в мире. Есть только одна проблема: Apple не стала главным приоритетом для Китая.

Как компания, Apple теряет продажи в Китае с 2012 г., которые снизились на 10% в прошлом квартале после снижения на 14% по сравнению с предыдущим кварталом. Apple имеет в Китае долю ~9% на рынке мобильных телефонов и 0% долю на рынке платежей (думаю, цифры просто округлили в меньшую сторону!), согласно исследованию, проведенному China Channel. В Китае Apple считается люксовым брендом, но теперь это один из многих телефонов, которые китайские потребители покупают, чтобы получить доступ к самым важным вещам для китайских потребителей: WeChat и остальным чатам, играм и коммерческим приложениям мобильной экосистемы.

Согласно отчету China Channel, 67% китайских потребителей используют QR-коды Alipay или WeChat Pay для оплаты в магазине, 22% используют карты UnionPay и 11% используют наличные (и ноль процентов используют Apple Pay). Когда 4 000 китайских потребителей попросили выбрать между WeChat и Apple Pay, 88% выбрали WeChat – и всего 4% выбрали Apple. Экосистема приложений Apple, которая очень привлекательна для потребителей в других странах, мало привлекает китайского потребителя, который получает все необходимое от WeChat.

В Индии у Apple тоже все сложно.

Согласно Kantar, на рынке объемом в 1,3 млрд человек, где по-прежнему доминируют функциональные телефоны, и 7%-ным ростом ВВП в год, на долю Apple приходится 3% рынка смартфонов. Из этих 1,3 млрд человек, 70% живут за пределами крупных городов, а 93% сельских жителей ни разу в жизни не осуществляли цифровых переводов.

Ну и в чем проблема, спросите вы – особенно учитывая тот факт, что две трети населения младше 35 лет?

Цены и конкуренция

Средняя цена смартфона – $155. Планы Apple по производству смартфонов в Индии предполагают, что они будут продаваться по $455. Более дешевые и качественные смартфоны, производимые китайскими OEM-производителями, на данный момент занимают 51,4% рынка в Индии – это рост на 142% по сравнению с прошлым годом. Схемы мобильных кошельков, вызванные демонетизацией и независимые от аппаратного обеспечения, довольно популярны. Paytm, поддерживаемый SoftBank и Alipay, насчитывает 200 млн пользователей и продолжает расти. Oxigen, MobiKwik, PayU/Citrus Pay, а также PayPal/сетевые партнерские программы и карточные сети QR-кодов схемы Bharat, имели одинаковые начальные позиции на рынке, где аппаратное обеспечение телефона в значительной степени является лишь основой для возможности осуществления цифровых платежей, которые улучшают и упрощают финансовую часть жизни индийского потребителя.

Итак, что же все это значит?

После девяти кварталов отслеживания 8 000 потребителей в квартал, можно вынести вердикт.

Потребители в США не хотят нового способа оплаты для старого метода расчета на кассе.

Вместо этого они, в том числе владельцы iPhone, хотят разработки новой схемы, в которой не будет той неэффективности способа оплаты покупок в магазинах. Они рассматривают подключенные устройства как способ использования новых способов платежа.

Другими словами, потребителям нужен новый способ оплаты при новом методе расчета на кассе.

Слияние онлайн и оффлайн-миров – и возможности потребителей для покупок и оплаты покупок, о которых я писал и рассказывал с 2010 года, – это не просто пустые слова. Это описание того, чего ожидают потребители от цифровых платежей.

А также то, чем потребители пользуются.

Можем привести всего один пример – предварительный мобильный заказ, который крайне популярен у всех брендов, которые начали его использовать. На него приходится более 50% транзакций во время пиковых нагрузок, а средний размер заказа увеличивается на 20%.

Это также поможет определить так называемых победителей и проигравших в мобильных «кошельках». Как в США, так и во всем мире.

А может, и уже определило.

Комментарии (15)

artskep

28.08.2017 15:00простая мысль, что у Волмарта уже есть гиганская сеть магазинов, по понятным причинам, уже интегрированная в эту платежную систему в голову не приходила?

Skyroger2

28.08.2017 18:00ApplePay удобен, когда он интегрирован в часы. Я последний год пользуюсь исключительно им на AppleWatch в тех местах, где это технически возможно.

За телефоном вряд ли стал бы лазить, проще карточку достать.

K1801vm2

28.08.2017 18:30-2Предпочитаю наличные. Анонимность, удобство, скорость.

Смешно видеть копошение тех кто с карточками или еще с чем то таким. Те кто платят наликом быстрее отваливаются от кассы чем карточники.batja84

28.08.2017 19:04+2А вот спорный момент. Если дают кассиру купюры да, а если начинают монеты считать, то тут уже оплата картой быстрее. Всё от человека зависит больше, чем от метода оплаты. Пожилые и нерасторопные будут медленно и картой и наличкой оплачивать.

KorDen32

29.08.2017 01:27+1Смешно видеть копошение тех кто с карточками или еще с чем то таким. Те кто платят наликом быстрее отваливаются от кассы чем карточники.

Сильно зависит от терминала и отлаженности действий кассиров. Когда терминал стоит лицом к покупателю, поддерживает бесконтактную оплату, подключен по нормальной сети (а не лагающий 3G в подвале), кассир мгновенно одним нажатием после фразы покупателя «по карте» (или видя в руках карту) включает оплату, покупатель расплачивается бесконтактно (да хоть контактным, если быстро вводит пин и не тупит, вставляя карту) — больше времени занимает ожидание тупления кассы и печать чека (если его ждать). Причем это время одинаково и для налика (касса всё равно тупит перед открытием ящика для денег или выдачей чека) и для карт. Наличность зачастую медленнее, пока отсчитают (типа сдача с тысячи на покупку в 102 рубля), и т.п.

Когда приходится давать карту кассиру, когда покупатель сам тупит, не привыкнув вставлять карту в терминал, когда терминал тормозит и оплата идет секунд 20 — да, это все дико бесит и наличность реально быстрее.

Вариант «всё хорошо» с точки зрения магазина наблюдаю во все большем числе крупных магазинов у нас в провинции, и последнее время все чаще наблюдаю, что даже пожилые люди оплачивают в ближайшем супермаркете своей пенсионной картой, вставляя и вводя пин отточенным движением — банально быстрее. А в небольшом магазине рядом с домом многие ходят с наличностью, потому что терминал тупит и постоянные покупатели знают, как будет на тебя взирать очередь.

Ahen

29.08.2017 10:32+1Для меня карта гораздо удобнее, я просто ненавижу когда в магазине протягиваешь руку чтобы тебе положили в неё сдачу, а кассир бросает её на подложку. Особенно если подложка приклеена к поверхности и нельзя поднять её. Особенно зимой, у меня даже в 0 градусов пальцы рук сильно дубеют из-за особенностей моего кровообращения. Ну не могу я нормально поднять монеты с подложки, а при неудачной попытке ещё и психологическая проблема возникает — мне становится неудобно перед людьми, стоящими за мной в очереди.

С картами уже давно все хорошо, кассиры быстро включают оплату, касса отрабатывает быстро, за этот год лишь один раз была проблема с интернетом на кассе, и то случилось в мелком магазине на глубокой окраине через минуту после открытия магазина, видимо модем для кассового аппарата выключается на ночь.

При этом на весь населенный пункт только в данном магазине терминал с поддержкой бесконтактной оплаты.

MatiasGray

29.08.2017 16:39Наверное вы видите копошение бабушек, которые по бумажке читают пароль от карточки с пенсией? Или что-то подобное.

Я в последнее время когда выбираю кассу, к которой встать в очередь, смотрю больше не на количество товара у людей, а стараюсь по внешнему виду оценить, где "карточников" больше, а где "наличников". Даже если человек вводит пин, он всё равно быстрее обслуживается. По наличке либо покупатель набирает из кошелька сумму без сдачи, либо кассир — всё одно, лишняя минута (или две, если человек пожилой). Меня же тормозит на кассе только то, что касса сначала выплёвывает чек кассиру, а покупательский чек в конце. Но это просто я сознательно всегда беру чек, да и в другом магазине они выходят наоборот, без задержек.

mazahakajay

30.08.2017 00:46Странная позиция. Утомляет копошение в соседнкм дикси «а помельче нет? Людк, разменяй» отсчитыаает последние десюнчики, и тут я, такой красавец приложил карту, пошел домой.

Rambalac

29.08.2017 10:32+1Может быть, в Японии, где за последние 15 лет ни одному мобильному кошельку не удалось завоевать популярность,

Чта!? Мобильные кошельки в Японии были популярны ещё тогда, когда не то, что Apple Pay не существовало, даже про iPhone ничего не было слышно.

blackswanny

30.08.2017 16:49Интеграция Apple Pay была настоящей болью для одного крупного клиента. Функционал очень бедный и не гибкий. На просьбы переделать менеджер Apple не говорил, что они не могут или не имеют времени, а чаще ответ был "мы знаем лучше и нам виднее, а вы что-то делаете не так" или "ну да, мы это не учли, не ничего переделывать не будем". Самый заносчивый провайдер

batja84

Это да. Я лично для себя до сих пор не вижу каких-то реальных преимуществ бесконтактной оплаты с помощью смартфона. Бумажник всё равно нужно носить, т.к. в нём лежат документы. А раз есть бумажник, то найдётся место для банковской карты и наличных.

Igor_34_rus

Одна карта на несколько человек, в отличии от доп.карты бесплатно.

Ryav

Android Pay не даёт тебе привязать одну карту на два устройства.

izzholtik

Преимуществ никаких, кроме возможности не носить карту / не лезть за ней каждый раз во внутренний карман.

vikarti

В ситуации когда по каким то причинам идешь без бумажники (и документов с собой) но с телефоном — оно оказывается достаточно удобно (например зайти по пути в магазин и что-то купить, да — документы ни разу не спрашивали в такой ситуации). Только вот как раз Apple Pay менее удобен потому что есть старые терминалы которые не умеют в принципе беспроводную оплату (тут Samsung Pay только — если аппарат с ним с собой).