Через три года после своего запуска продукт либо находится на пике S-образной кривой, либо оказывается провальным. Такова классическая модель цикла жизни продукта, познакомиться с которой можно в бизнес-школе.

Автор статьи организовала исследование для того, чтобы проверить, насколько хорошо продукт Apple, и последовавшие за ним конкуренты, прошли проверку S-образной кривой на рынке США.

Этот цикл приведен на графике выше, в том виде, в каком он был впервые опубликован в статье экономиста, эксперта маркетинговых наук и профессора Гарвардской школы бизнеса Теодора Левитта.

И сейчас, через три года и четыре месяца после запуска первого общедоступного мобильного кошелька на рынке — Apple Pay — авторы исследования решили, что пришло время проверить, насколько хорошо продукт Apple, и последовавшие за ним конкуренты, прошли проверку S-образной кривой.

Автор статьи воспользовалась своим исследованием о распространении мобильных устройств.

Это потребительское исследование уровня активности использования мобильных кошельков проводится авторами исследования ежеквартально совместно с InfoScout начиная с момента запуска Apple Pay в октябре 2014 года. Вы, возможно, помните, что в ходе работы авторы исследования опрашивали потребителей, подходящих под следующие критерии:

- их смартфоны поддерживают один из четырех отслеживаемых мобильных кошельков,

- они только что приобрели что-нибудь в магазине, который принимает один из этих четырех мобильных кошельков,

- они сообщают, почему они воспользовались тем или иным мобильным кошельком для покупки или наоборот, не сделали этого.

Другими словами, авторы исследования наблюдали за тем, что люди делают, а после спрашивали их, почему они поступили именно так. Ежеквартально они опрашиваем около 2 тыс. пользователей каждого кошелька. В результате опрошенная аудитория составляет примерно 8 тыс. потребителей.

Этот проект позволил выяснить, что распространение Apple Pay c момента его запуска в октябре 2014 года больше похоже на ровную прямую, нежели на S-образную кривую. Что же касается роста количества транзакций Apple Pay, то в целом он связан скорее ростом количества мерчантов, установивших NFC-терминалы, нежели с повышением интереса пользователей iPhone к этому способу оплаты.

Тем временем Walmart Pay показывает результаты более похожие на S-образную кривую, во всяком случае, если рассматривать его с точки зрения его прямого предназначения — оплаты покупок в Walmart.

Рост распространения и использования мобильных кошельков в четвертом квартале 2017 года

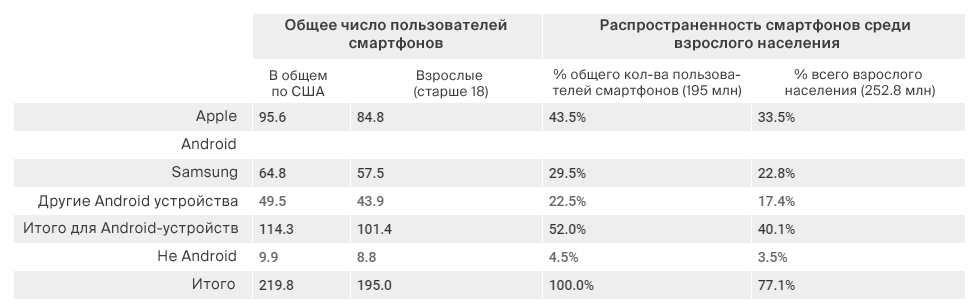

Сегодня у большинства американцев есть смартфон, поддерживающий работу мобильных кошельков. Из 195 млн представителей взрослого (старше 18) населения США, смартфоны есть у 77.1%.

На Apple и Samsung вместе взятых приходится 70% рынка смартфонов, 43.5% и 29.5% соответственно. Доля Android на рынке составляет 52%, iOS — 43.5%. Если же рассмотреть эти доли с учетом всего взрослого населения, а не только взрослых обладателей смартфонов, то распределение получается следующее: 33% у Apple, 22.8% у Samsung и 40% у Android.

Эти цифры очень важно держать в уме при сопоставлении популярности соответствующих кошельков на всех смартфонах и у всего взрослого населения США.

Следует также отметить, что возможности по приему оплаты с помощью NFC-кошельков существенно выросли в результате действий карточных сетей по переносу ответственности за мошенничество, которые спровоцировали мерчантов на установку новых терминалов, поддерживающих бесконтактные платежи.

В ходе последней телеконференции о финансовых показателях Apple глава компании Тим Кук сообщил, что более чем половина розничных точек США принимают сегодня Apple Pay. В их число входят две трети компаний из списка сотни крупнейших ритейлеров. Эти данные авторами исследования не проверялись, но они исходят из того, что они верны.

На практике сам факт приема Apple Pay в той или иной точке означает, что все остальные бесконтактные мобильные кошельки также наверняка применяются в этом месте, поскольку основной фактор обеспечения доступа в таких случаях — наличие бесконтактных терминалов и желание подключения подобных способов оплаты. Отсутствие приема бесконтактных кошельков уже не представляет собой столь серьезную преграду к их распространению, как раньше. Например, технология Samsung Pay поддерживает работу с терминалами старого образца, считывающими магнитные ленты на картах, хотя у них нет данных по поводу того, как часто они используются.

Результаты опроса прошлого квартала, проведенного в конце рождества совместно с InfoScout, можно назвать хорошими. Их можно списать на рождественский бум, статистические отклонения или же назвать началом взлета, но так или иначе, хорошие новости — это все равно всегда приятно.

Процент пользователей, попробовавших бесконтактные платежи, немного подрос.

Акцент в этом предложении следует делать на слове немного, поскольку в большинстве случаев рост был настолько невелик, что статистически он неразличим с более ранними результатами.

Время проведения исследования в прошлом квартале было подобрано таким образом, чтобы изучить поведение потребителей в праздничную неделю, длившуюся с Рождества до Нового года. Авторы исследования хотели пронаблюдать влияние праздников на первые попытки использования кошельков новыми пользователями. Смартфоны часто кладут под рождественские елки и 2017 год показал себя очень успешным в плане дарения смартфонов.

Поэтому авторы исследования не были удивлены, когда выяснилось, что большее количество людей попробовали мобильные кошельки сразу после Рождества, особенно с учетом усиленного их рекламирования в этот период и большего стимула попробовать новые телефоны в деле.

Приток новых пользователей Apple Pay составил 29.4% (по сравнению с 24.8% в предыдущем квартале), Samsung Pay — 17.2% (13.9% в предыдущем квартале). Android Pay впервые опробовали 13.3% пользователей Android смартфонов (против 11% ранее). Что же касается Walmart Pay, то здесь рост составил 24.8% пользователей различных смартфонов (против 23.3% ранее).

Следует помнить, что испытание этих мобильных кошельков происходит в магазинах, которые их принимают, то есть с помощью совершения в них реальных покупок.

К сожалению, данные показывают, что львиная доля пользователей смартфонов так и не попробовала мобильные кошельки. Более 70% пользователей iPhone все еще ни разу не воспользовались Apple Pay спустя 40 месяцев после его запуска. И все же рост, пусть и небольшой, лучше чем ничего.

Процент пользователей, установивших мобильные кошельки и воспользовавшихся ими в магазинах, когда это было возможно, также немного вырос.

Для каждого кошелька авторы исследования подсчитали количество случаев, когда потребители с установленным кошельком, и воспользовались им для проведения последней транзакции в принимающем этот способ оплаты магазине.

В декабре 23.1% (против 22.9% ранее) обладателей iPhone воспользовались Apple Pay для проведения последней транзакции в магазине, где у них была такая возможность. Пояснение: эта статистика означает, что из 29.4% пользователей, активировавших и попробовавших Apple Pay в прошлом квартале, 23.1% воспользовались им при совершении своей последней на момент проведения опроса покупки в розничной точке, где Apple Pay принимается к оплате.

Аналогичные показатели других кошельков: Samsung Pay — 26.8% пользователей (против 21.8 ранее), Android Pay — 17.3% (против 15.6% ранее), Walmart Pay — 23.7% (против 25.6% ранее).

На основании этих данных можно предположить, что потребители, потрудившиеся установить хотя бы один из кошельков, в целом проявили к ним не больший интерес, чем в декабре.

Для сопоставления мобильных кошельков и определения того, насколько хорошо у них идут дела с точки зрения S-образной кривой, необходимо сравнивать тождественные понятия.

Это значит, что необходимо проанализировать информацию по всем пользователям в общем, без акцента на конкретные аппаратные платформы или операционные системы.

Сдать экзамен на S-образную кривую (или по крайней мере не завалить его)

Траектория роста Walmart Pay похоже близка к S-образной. Во всяком случае это утверждение справедливо, если рассматривать этот кошелек в контексте того, для чего он был предназначен, то есть оплаты покупок в магазинах Walmart.

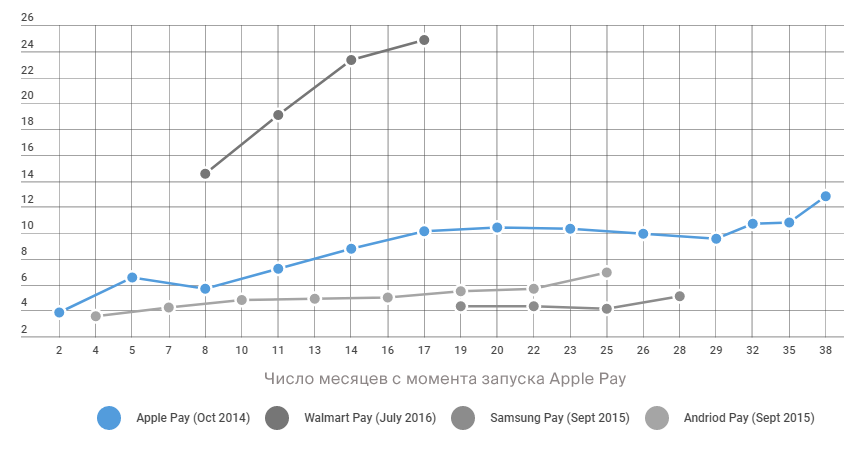

Как показано на диаграмме 2 внизу, процент всех американских пользователей смартфонов, установивших Walmart Pay и воспользовавшихся им для проведения последней транзакции, увеличился с 3.3% в марте 2017 года до 5.9% в декабре 2017 года,.

Практически двойной рост между мартом и сентябрем указывает как раз на S-образную кривую. Если декабрь был отклонением, то возможно оно объясняется тем, что пользователи Walmart исчерпали свои балансы в конце месяца и начали пользоваться наличными. В таком случае рост продолжится, и мы вскоре будем говорить о новой истории успеха, особенно на фоне того факта, что продукту не исполнилось и двух лет.

Диаграмма 2. Процент пользователей смартфонов, установивших Walmart Pay и воспользовавшихся им для проведения своей последней на момент опроса покупки.

Сегодня 25% всех взрослых пользователей смартфонов настроили и воспользовались Walmart Pay хотя бы один раз. В декабре 5.9% пользователей воспользовались им для совершения покупки в магазине Walmart.

Ограниченное количество точек по всей стране (приложением можно пользоваться только в магазинах сети) компенсируется за счет доступности приложения для целой армии обладателей смартфонов, независимо от бренда или операционной системы этих устройств.

Конечно же, возможен и такой сценарий, при котором дальнейшее развитие Walmart Pay затормозится. И тем не менее уже достигнутые результаты этого платежного решения заметно выделяются на фоне других игроков.

Что же касается Samsung Pay, то его рост, в отличии от Apple Pay обусловлен не эффектом от праздничных продаж смартфонов, но скорее более широкой популярностью продукции компании и ее программы лояльности Samsung Rewards.

Что же касается Apple Pay, то он, увы, провалил экзамен на S-образную кривую.

Сегодня спустя почти 40 месяцев на рынке кривую роста Apple Pay нельзя назвать кривой. Да, у нее были периоды роста и спада, но в целом это ровная прямая.

Показатель количества обладателей смартфонов, воспользовавшихся Apple Pay для проведений своей последней операции покупки вырос с 1.9% сразу после запуска до 2.6% в марте 2015, и 3.0% в декабре 2017 с некоторыми скачками вверх и вниз между этими временными метками.

Данные исследования показывают отсутствие каких-либо признаков того, что пользователи iPhone стали проявлять к Apple Pay больше или меньше интереса.

Конечно, возможно и то, что небольшой декабрьский скачок на самом деле ознаменовал начало долгожданного роста. Но на деле же он скорее всего объясняется недавним запуском новых iPhone и новыми активациями устройств на Рождество. То есть именно новички пробовали Apple Pay впервые, а не «старички» начали проявлять к платежной системе повышенный интерес.

Но это еще не все плохие новости для компании. Объем транзакций Apple Pay растет, однако рост этот происходит в результате внедрения мерчантами новых NFC-терминалов, а не повышенным интересом пользователей к продукту. И этот эффект со временем сойдет на нет.

Для того, чтобы Apple Pay смог прийти к своей S-образной кривой, пользователям iPhone необходимо научится любить этот способ оплаты.

Вы скажете, что это задача посильная, поскольку Apple Pay доступен к приему не только в магазинах Walmart, как это происходит в случае с Walmart Pay, но в гораздо большем количестве точек по всей стране. Walmart обеспечивает всего лишь 7.3% всех продаж в США, и потенциал роста Apple Pay на его фоне выглядит несопоставимо больше.

Однако несложно понять, почему Walmart опережает конкурентов по части активного использования приложения.

Они вероятно посещают Walmart каждую неделю (или даже чаще) с целью покупки бакалейных и других товаров для дома и семьи. Хорошо известно, что такая частота приводит к формированию привычки.

А кроме того кошелек Walmart предлагает нечто большее чем просто запуск платежа. Он автоматически применяет скидки и накопленные баллы во время оформления покупки и упрощает другие аспекты покупки в сети, позволяя управлять своими покупками как онлайн, так и оффлайн.

Что дальше?

Несколько недель назад Тим Кук сообщил акционерам компании, что его не впечатлил прогресс Apple Pay, и если бы три года назад вы назвали бы ему подобные цифры, он бы наверняка не поверил бы в них. Это было первое признание со стороны Apple и в частности из уст Кука, свидетельствующее о том, что не все идет гладко в стране Apple Pay.

И дело все в том, что ребята из Купертино смотрят на те же данные, что и авторы исследования, и сравнивают их с S-образными кривыми продуктов, выпущенных в прошлом и в настоящем.

Вспомним рост iPhone, iPad и iPod в первые три года их существования.

Вслед за ними появился и был запущен сервис Apple Music. Несмотря на непростой старт в 2015 году, Apple Music сейчас находится на подъеме, и выпуск умной колонки HomePod наверняка способствует дальнейшему росту его показателей.

Есть также информация, о том, что новое поколение наушников AirPods запланировано к выпуску в ближайшее время. Ожидаются, что они также стимулируют увеличение количества подписок Apple Music.

Что же касается Apple Pay, то он даже близко не может похвастаться теми же результатами.

Процент респондентов, попробовавших тот или иной кошелек:

Процент респондентов, которые пользовались кошельком более или менее регулярно:

Ранее автор уже писала о необходимости Apple избавиться от iPhone-зависимости и о том, что компания не может вечно полагаться на успех только этого продукта. В том материале я также высказала тезис, что мобильные кошельки должны следовать за пользователем куда бы он не пошел, что означает возможность их использования на самых разных устройствах, операционных системах и каналах.

Владельцы iPhone пользуются Walmart Pay. А кроме того, также и Amazon Pay.

Все идет к тому, что количество альтернативных кошельков, доступных на iPhone со временем будет только увеличиваться.

Автор предполагает, что недавнее переименование Android Pay в Google Pay связано с желанием устранить любые предрассудки потребителей по поводу того, где они могут или не могут пользоваться этим кошельком для оплаты покупок. Сюда входит и Chrome, доступный в качестве мобильного приложения на iPhone, а также Google Shopping во время поиска в Safari. Автор полагает, что в дальнейшем мы увидим, как другие платежные решения также начнут переходить к подобным кросс-платформенным решениям.

К сожалению, Apple Pay не работает в обратную сторону.

Вы не можете воспользоваться Apple Pay в Walmart, в сочетании с Amazon Pay, с голосовыми помощниками Google, Alexa или им подобных. То же касается и смартфонов Samsung. И едва ли эта возможность когда-либо у вас появится.

Таким образом, выходит, что свою S-образную кривую Apple Pay придется создавать преимущественно только собственными силами и в полной зависимости от мобильного устройства, которое никак не мешает потребителям пользоваться альтернативными решениями конкурентов.

Комментарии (11)

ggo

23.03.2018 17:53По моему Walmart уже всем показал каким должен быть pay-сервис. Банковская карта в телефоне это конечно прикольно, для гиков. Но массам нужно что-то более полезное. Например скидки с покупок, реальные скидки. С любых покупок, а не только в конкретной сети.

Минус Walmart только один — они глубоко локальны (хотя для них это совсем не проблема).

Остальным игрокам конкурирующим с Walmart, нужно думать как глобализировать основную фишку Walmart Pay.dabar347

24.03.2018 01:59прикольно, для гиков

Да как бы нет, тут одна конкретная вещь – не нужно носить еще один лишний предмет с собой (кошелек), который можно потерять. Вот и все

Gnuava

Интересно посмотреть на показатели в РФ, особенно, в крупных городах.

Как начал пользовать эпл-пэй — так и не остановить уже. А на часах ее пользовать оказалось еще удобнее.

advan20092

Порой просто не беру бумажник с собой. Пин коды от карт уже позабывал все.

alexmay

В Ленте (регион) вижу, что пользователей Google Pay стало гораздо больше, чем год назад.

Количество платежей Apple Pay больше не стало.

Это мое субъективное мнение, реальные цифры, думаю, даже Лента сама не знает.

Skerrigan

Сегодня в Томской подворотне, где шаурмечка, оплатил шаурму мобильником… 21-й век однако! Учитывая, что у нас ОТ на ПАЗиках, то чем дальше дело идет, тем больше начинаю верить в это:

P.S. ОТ в этом году собирается так же ввести оплату телефоном… посмотрим, смогут ли реализовать заявленное.

nowfine

Картинка прям с Томска писалась. Вон и черем какой-то торчит

Skerrigan

О как, а вы глазастый :)

Да елы-палы, эти ПАЗики — один из «символов» города прям. Причем явление уникальное, которое я более нигде не встречал — нет кондукторов совсем (раньше были в какой-то пропорции). И люди все равно платят сами, порой даже сдачу вытаскивая из коробки рядом… внезапно блин. Когда увидел — вообще не поверил что такая самоорганизация возможна, хотя пример был в 40см перед глазами. Уже лет 10 вижу, а до сих пор шокирует.

Про абсолютный сюр архитектуры и вовсе молчу: прям впритык друг к другу могут быть «свой деревянный дом, что имеет окна первого этажа близкие к уровню тротуара… с сортиром типа толчок во дворе» + «классическая старая хрущевка» + «самая натуральная путинка с индивидуальной планировкой квартир под 110-180кв.м.»… жесть какая-то.

ctc

Ого, в РФ это всё есть? У нас в Эстонии вообще ни одна такая система не работает.

TerraV

Скорость проникновения технологий, их цена и качество в России просто великолепно. До тех пор пока государство не начинает регулировать. Чтобы не быть голословным — цены на интернет и скорость вне конкуренции (2000 против 350). Цены на мобильную связь и мобильный интернет — также (~1500 руб в Европе против 300 руб в России). Приложение европейского банка UniCredit по сравнению со Сбером выглядит лет на 20 отставшим (к примеру не умеет показывать последние транзакции по карте. Идут с запозданием на 2-3 дня).

К сожалению, период свободного развития отраслей в России исторически короткий. Регулирование наступает неизбежно, как только отрасль начинает генерировать поток денег интересный властьимущим.

ctc

В данном случае всё уже зарегулировано намертво, что у вас, что у нас — это же просто банковский платеж :) Но вообще — в списке всех этих Apple/Samsung/Android pay'ев всего по паре десятков стран, что как-то странно. У меня есть только одно объяснение — банкам не интересно.