Стоит задача создать легальный обменник криптовалют, через который можно получить от физлица крипту и выплатить ему средства в рублях на карту/счет в российском банке. При этом обязательно иметь для этого законные основания, предоставлять подтверждающие документы и не удерживать НДФЛ.

Потенциально проект может быть интересен операторам обменников из «серой» зоны, проектам для расчетов с фрилансерами, международным компаниям для реализации зарплатных проектов в России, финансовым консультантам (в т.ч. менеджерам премиум-банкинга), трейдерам – любым лицам и командам, у кого есть необходимость частично или полностью легализовать доходы в криптовалюте.

Технически реализовать проект реально уже сейчас, схема является рабочей несмотря на возможные пробелы и риски. Фактически ничего не изменится и с принятием закона о регулировании цифровых активов, который возможно будет принят в ближайшее время. В проекте закона, доступном на данный момент, рынок криптовалют остается фактически не урегулированным, все требования к обмену касаются только токенов с одним эмитентом. А потому в свете принятия этого закона, нас вероятно ждут изменения в налоговом, административном и уголовном кодексах, а также некоторых других законах и подзаконных нормативных актах, которые будут призваны максимально ограничить криптовалютные операции. Однако это пока не осязаемая перспектива.

Disclaimer. Проект не стоит рассматривать как бизнес-план или руководство к действию. Это исследование, в котором авторов интересует возможная юридическая схема взаимодействия участников.

Рабочие кейсы

Обменник как рекламный инструмент

Сам по себе факт запуска обменника является отличным инфоповодом. Основное преимущество работы через легальный обменник в том, что конечный клиент может не иметь аккаунтов в платежных системах и на биржах, не вникать в нюансы валютного законодательства и не бороться с банковскими службами, он всегда имеет подтверждающие документы и может легализовать доход от продажи криптовалюты.

Обменник может работать как канал привлечения аудитории и конверсии на другие площадки. При определенных условиях появляется возможность легально рекламировать сервис в Facebook и Google.

Обменник как частный клуб

Инициированный одиночным инвестором или группой инвесторов обменник с целью обеспечения потребностей ограниченного круга лиц, даст возможность частично или полностью легализовать доходы – т.е. получить на руки необходимые подтверждающие документы, подать декларацию 3-НДФЛ и оплатить налог.

Это может быть ваша собственная схема с полным контролем над компаниями, активами, счетами и цепочками операций. Риски, связанные с человеческим фактором, могут быть отработаны и сведены к разумному минимуму.

Благодаря зарубежной компании покупка-продажа криптовалют осуществляется по выгодным курсам непосредственно на подключенных биржах, где открываются корпоративные аккаунты с расширенными лимитами по сделкам.

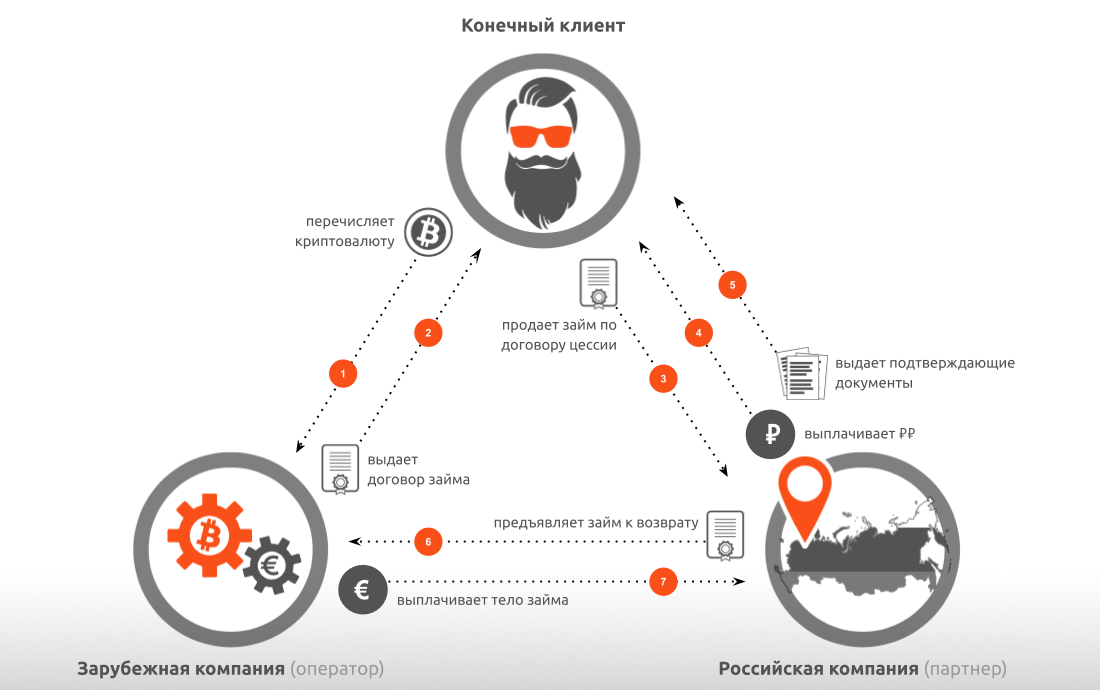

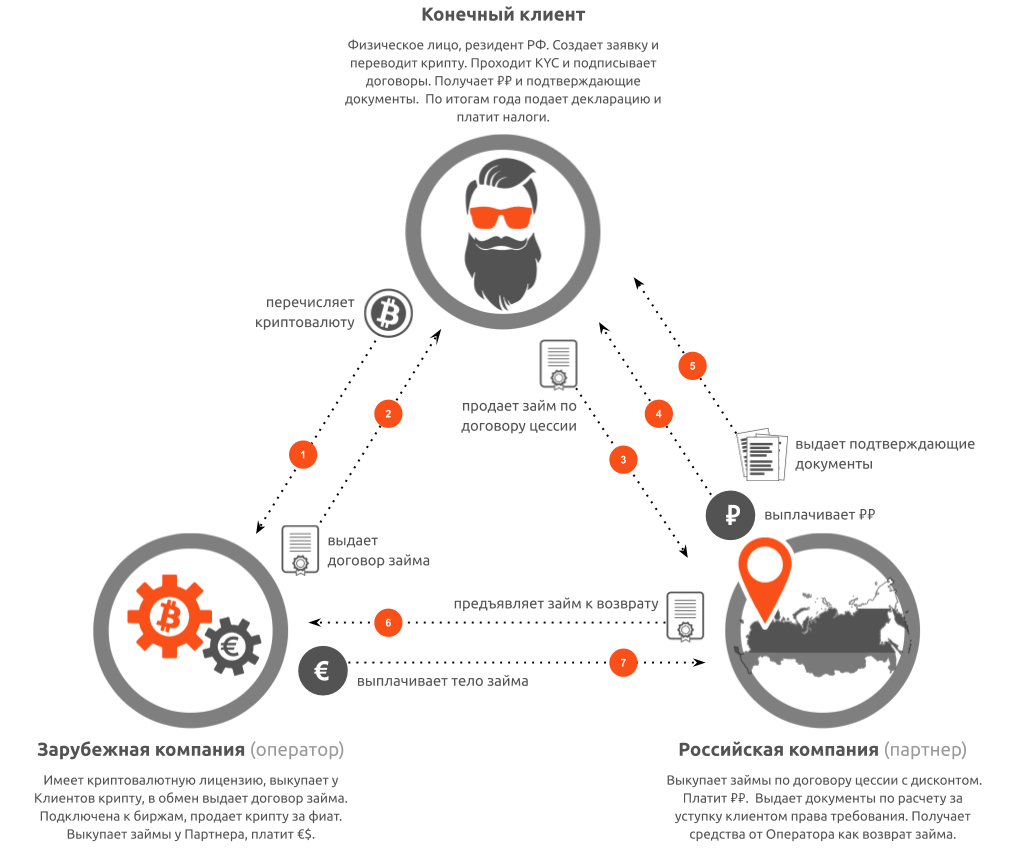

Участники схемы и их активности

1. Клиент инициирует сделку и засылает Оператору крипту

- регистрируется на сайте зарубежной операционной компании;

- подгружает документы для KYC;

- соглашается с ценой сделки и комиссией, создает заявку на обмен;

- переводит криптовалюту на кошелек компании;

- получает в электронном виде договор займа.

2. Оператор выдает Клиенту договор займа с обязательством со своей стороны погасить долг по первому требованию и правом переуступки долга.

3. Клиент продает займ Партнеру

- Партнер связывается с Клиентом и предлагает выкупить займ с дисконтом – заранее обозначенной комиссией за проведение операции;

- Клиент предоставляет данные договора займа, повторно проходит упрощенную идентификацию (KYC), сообщает реквизиты банковской карты или счета;

- получает и подписывает договор цессии и акт оказанных услуг, по которому полностью переуступает займ и право требования Партнеру

4. Партнер выплачивает Клиенту деньги в рублях на карту или счет в российском банке.

5. Партнер выдает Клиенту подтверждающие документы, направляет в электронном виде документы по сделке, инструкции для банка на случай каких-либо вопросов, рекомендации по заполнению налоговой декларации – все что необходимо для легализации доходов и подачи 3-НДФЛ по итогам года.

6. Партнер предъявляет Оператору займ к возврату – направляет договор займа, договор цессии и данные Клиента с требованием погасить задолженность.

7. Оператор выплачивает Партнеру деньги на валютный счет в российском банке.

Конечный клиент

Физическое лицо, продавец криптовалюты, резидент РФ.

Зарубежная компания (Оператор)

Юридическое лицо в сryptofriendly-юрисдикции (Эстония, Мальта и др.). Имеет несколько счетов в банках и платежных системах для расчетов с партнерами и корпоративные аккаунты на биржах для покупки-продажи криптовалют. По законам своей юрисдикции может свободно покупать-продавать криптовалюты и отражать все операции в бухучете. Для осуществления операций обмена крипты на фиат и оказания услуг физическим лицам имеет соответствующую лицензию или аккредитацию (например, Providing services of exchanging a virtual currency against a fiat currency – для Эстонии). Компания выкупает криптовалюту у конечных клиентов, а впоследствии продает ее на бирже по наиболее выгодному курсу.

На сайте Оператора есть личный кабинет клиента, в котором конечные клиенты регистрируются, подгружают документы для KYC, видят текущий курс обмена, создают заявки на обмен и скачивают необходимые документы. Курс обмена формируется вручную, либо автоматически с учетом расходов (биржевых курсов, комиссий за транзакции в блокчейн, банковских комиссий, курсовых разниц) и заложенной маржинальности.

После создания заявки клиент переводит криптовалюту на кошелек компании и получает договор займа. Договор займа операционная компания готова погасить в любое время сразу после подтверждения транзакции в блокчейн. Выплата может производиться как в зарубежном офисе, так и через партнера в России. Возможно имплементировать условия схемы и договора займа таким образом, чтобы выплата осуществлялась только после прохождения всей цепочки транзакций и получения денег российской компанией.

Российская компания (Партнер)

Одно или несколько юридических лиц в РФ, обычных ООО без каких-либо специальных лицензий, разрешений или аккредитаций. Основной вид деятельности – оказание информационных и консультационных услуг по вопросам финансового посредничества. Имеет несколько счетов в банках и платежных системах для расчетов с операционной компанией и выплат физическим лицам. Партнер выкупает займы у конечных клиентов с дисконтом и погашает их в зарубежной компании по полной стоимости.

Выплата средств конечному клиенту происходит безналичным способом на счет/карту физического лица в российском банке или платежной системе. Выплата наличными требует отдельной проработки ввиду законодательных рисков, рисков блокировки банковских счетов в рамках процедур ПОД/ФТ, доп. затрат на обеспечение безопасности и инкассацию.

Компания-партнер не обязательно должна иметь сайт или даже публичный офис. Если встреча с клиентом является необходимостью, в целях идентификации клиента, а также в целях обмена документами, она может осуществляться выездным специалистом по договоренности.

Партнер может оказывать консалтинговые услуги и помогать с подготовкой налоговой декларации 3-НДФЛ и, например, помочь восстановить документы на покупку криптовалюты, чтобы не пришлось платить налог 13% со всей суммы продажи, а только с разницы между ценой продажи и ценой покупки.

Юридическое описание схемы

Когда физическое лицо (гражданин РФ) продает криптовалюту иностранной компании, он получает договор займа, по которому эта компания становится его должником за переданные в заем криптовалюты (криптоактивы) с условием погашения долга в любое время в фиатных деньгах.

Вексель или облигация не подойдут, т.к. согласно российскому законодательству, вексель может быть выражен только в документарной, то есть бумажной форме, а для выпуска облигаций необходимо получать лицензию.

Далее, физическое лицо переуступает свои права требования по договору займа, российской компании на основании договора цессии (опционально уступки будущего права требования ст. 388.1 ГК РФ), получая за это сумму в рублях по курсу, например ЦБ РФ на момент выплаты.

В целях финансирования собственной деятельности, российское юридическое лицо предъявляет договор займа к возмещению иностранной компании, а иностранная компания такой займ погашает.

При этом в РФ никаких криптовалютных операций не проходит. Стороны определяют применимое право и место совершения операции в иностранной юрисдикции, т.к. заемщиком (приобретателем) является иностранное юридическое лицо.

Формально Российская компания выплачивает физическому лицу стоимость уступки прав, не рискуя при этом нарваться на непонимание от банков и налоговой, несмотря на то, что предметом займа была криптовалюта, погашение займа осуществляется в понятной фиатной иностранной валюте. Даже переквалификации договора займа на договор купли-продажи цифровых активов (в терминологии проекта нового закона) не сделает российское юрлицо конечным бенефициаром по сделке, так как криптовалютный кошелек российской компании не принадлежит.

Положения 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» к данной схеме не применимы, так как российское юридическое лицо не является организацией, осуществляющей операции с денежными средствами или иным имуществом в соответствии со ст. 5 указанного закона. К тому же, физическое лицо, являющееся получателем денежных средств по договору цессии, идентифицировано всеми сторонами и должно самостоятельно заплатить налоги.

Может возникнуть вопрос, не является ли в такой схеме российская компания налоговым агентом. Нет, т.к. согласно ст. 226 НК РФ налоговые агенты обязаны удерживать налог только с доходов, а так как, физлицо по договору займа несет расходы, которые полученной за уступку права требования суммой не окупаются, то и налог насчитывать не с чего.

Требования к зарубежной и российской компаниям:

- Все участники схемы должны быть не аффилированы друг с другом;

- Обе компании должны являться полноценными бизнесами, иметь экономический смысл своего существования, т.е. формировать прибыль с каждой сделки, выплачивать налоги (среднеотраслевые, по правилу вытянутой руки), зарплаты сотрудника и дивиденды бенефициарам;

- Обе компании должны иметь substance, т.е. физическое присутствие в своих странах, офис, телефон, адрес, реальных директоров и компетентных сотрудников;

- Зарубежная операционная компания должна иметь лицензию или аккредитацию на операции по обмену криптовалюты в своей юрисдикции, проводить внутренних и внешний комплаенс, имплементировать и применять KYC/AML policies;

- Партнер в РФ не должен явно позиционировать свои услуги как обмен криптовалют. Компания должна проводить идентификацию клиентов (KYC) и постоянно актуализировать модель рисков.

Выбор crypto-friendly юрисдикции для зарубежной компании

Мы рассматривали несколько юрисдикций, в частности Эстонию, Мальту, Кипр, Гибралтар, а также Беларусь, Швейцарию, Польшу, Финляндию и Словению. По факту, если нужен максимально комфортный способ создать и управлять юридическим лицом при ограниченном бюджете, идеально подойдет Эстония. За исключением определенных сложностей с местными банками, это страна с развитой цифровой экономикой и понятным законодательством. Также хороши Мальта и Гибралтар при существенных «но» в виде стоимости лицензии и общего восприятия юрисдикций как оффшоров. В рамках статьи мы не будем касаться конкретики по выбору юрисдикции, это можно сделать при наличии предметного интереса.

Основные риски

Санкции против российского юрлица

Статус криптовалюты в РФ не определен, что ведет к санкциям, накладываемым судами по представлению прокуратуры без какого-либо разбирательства по существу.

В настоящее время суды и налоговые органы рассматривают крипту как имущество, и это является попыткой подвести криптовалютные накопления к какой-то существующей основе и ввести в поле действия налогового кодекса, но не точным описанием правовой природы явления. Центробанк, Росфинмониторинг, прокуратура и силовики рассматривают крипту как денежные суррогаты согласно ст. 27 Закона №86-ФЗ «О Центральном банке РФ», признают оборот криптовалют средством отмывания преступных доходов и пытаются подвести к нарушению законов №115-ФЗ «О противодействии легализации доходов...» и №395-1 «О банках и банковской деятельности». За оборот криптовалют не установлена какая-либо ответственность, и хотя попытки ее ввести не прекращаются, пока ни в одном из законов не прописаны какие-либо обязанности для лиц, осуществляющих операции с криптовалютой. Сайты, которые открыто предлагают услуги по обмену, блокируются по решению суда, разместить рекламу в крупных сетках по тематике криптовалют практически невозможно.

В рассматриваемой схеме основные риски ложатся на российское юрлицо, но пять же риски эти не связаны с уголовным преследованием. К компании за рубежом, при правильном оформлении ее деятельности претензий не будет. Рано как не будет претензий к конечным клиентам, при условии сдачи ими отчетности и правильном расчете налоговой базы.

Российское юр. лицо также не будет иметь отношения к распоряжению криптовалютой, не будет давать соответствующую рекламу, а значит риск проверок, блокировок сайта и счетов, хоть и существует вполне осязаемо, но все же существенно понижен по сравнению с существующими на данный момент иными схемами. Как пример, можно вспомнить дело Lavka Lavka (а равно их совместную акцию с УАЗ) по продаже продуктов за биткоины, когда прокуратура потребовала объяснений, предупредила о том, что расчеты на территории РФ возможны только в рублях, но при этом нарушений не нашла. Хотя по сути там использовалась еще менее очевидная схема, когда покупатель переводил на счет кооператива биткоины, а сотрудники вносили деньги за него напрямую в кассу.

Притворность и недействительность сделок

Очевидно, что сделки по такой схеме могут посчитать притворными. Но для признания сделки недействительной это нужно еще доказать. В связи с притворностью, недействительной может быть признана лишь та сделка, которая направлена на достижение других правовых последствий и прикрывает иную волю всех участников сделки. Намерения одного участника совершить притворную сделку для применения законодательных норм недостаточно. В нашем случае, есть встречное предоставление, которое реально получено сторонами и которое не может оспариваться, то есть ни предмет, ни цена сделки (а значит и налоговая база), ни ее субъектный состав не меняются.

Прокуратура может потребовать признать недействительными сделки, совершенные с целью, заведомо противной основам правопорядка и нравственности, нарушающие требования законодательных актов. Однако, в настоящее время описанные сделки ни под один из этих критериев не подходят.

Проблемы с банками вне зависимости от юрисдикции

Банки являются «черными ящиками» и самым слабым звеном в схеме. Российские банки во исполнение рекомендаций ЦБ РФ, вероятно, будут запрашивать дополнительные документы по каждой входящей валютной операции, что вынудит комплаенсом не время от времени, а как процессом. Вероятны отказы в обслуживании, что потребует иметь несколько счетов и постоянно искать адекватные банки.

С зарубежными банками аналогичная картина, но в большей степени по причинам российского гражданства конечных бенефициаров компании и участников сделки.

Ключевые преимущества для конечного клиента

Правовая защита по сделке

В отличие от 'серых' схем на базе классических обменников и p2p-площадок, в легальном обменнике конечный клиент будет иметь какую-то правовую защиту, а следовательно может закладывать меньше рисков и нести меньше расходов на обеспечение безопасности.

Лучшее подтверждение источника доходов

При легальной сделке с российским юридическим лицом клиент получит на руки подтверждающие документы, а следовательно сможет проще и дешевле легализовать все или часть средств от продажи криптовалюты – подать декларацию 3-НДФЛ, заплатить налоги и иметь лучшее подтверждение источника доходов.

Конкурентные комиссии и высокие лимиты

Обмен крипты через биржи и платежные системы, поддерживающие ввод и вывод Qiwi, Яндекс.Деньги и банковскими картами (например, Exmo, Cex, Advcash) сопряжен с высокими комиссиями и низкими лимитами. Естественно, вместе с 'налоговой составляющей' стоимость обмена будет существенно выше чем на черном рынке. Однако уже на средних объемах обмена комиссионная составляющая будет сопоставима. Комиссии зарубежной компании будут оптимизироваться за счет обмена по выгодным биржевым курсам и банковских переводов в EUR по SEPA. Комиссии российской компании по валютному контролю оптимизируются путем выбора банков, заточенных на ВЭД, а для выплат средств физикам прорабатывать кобрендовые банковские продукты.

Если требуется играть по собственным правилам –

предлагаемая схема позволяет осуществлять обмен по любым собственным правилам и иметь полный контроль всех компаний, активов на счетах и цепочек операций.

Не нужно вникать в нюансы валютного законодательства

До 2020 года российское валютное законодательство вообще не позволяет физлицам полноценно работать с зарубежными счетами. Начиная с 2020 года это станет возможным, но только для 42 стран. Данные по состоянию сентябрь 2019 представлены в Google Spreadsheet. Это не исключает необходимости подавать уведомление об открытии зарубежного счета и отслеживать все законодательные изменения. Получение средств на счет в Российском банке по нашей схеме позволит не заниматься этим вопросом в принципе.

Риски холдирования средств и блокировки счета минимальны

Работая с крупными биржами (например, Bitfinex и Bitstamp) и осуществляя ввод и вывод посредством банковских счетов физлица как в российском, так и в зарубежном банке, возникают риски холдирования средств. Банки соблюдают антиотмывочное законодательство: российские – интересуют операции с криптовалютами, зарубежные – операции бенефициаров-нерезидентов. При обмене криптовалюты через легальный обменник конечный клиент (физлицо) может вообще не иметь счетов в зарубежных банках, платежных системах и на биржах, не вникать в нюансы валютного законодательства и не бороться со службами валютного контроля, безопасности и ПОД/ФТ банков. Выплата по договору цессии со счета российской организации на счет российского физического лица существенно снижает риски запроса документов банком. Но даже в случае запроса клиент имеет полный комплект документов на русском языке, заверенный российской организацией, и без упоминания keyword 'криптовалюта'.

Оригинал статьи размещен на сайте lite.legal

Комментарии (113)

vasyan

24.09.2019 17:30+2Хорошая схема. Вопрос только в том, на сколько сядет Зицпредседатель Фунт.

А если серьёзно, то в российских реалиях всё что не понятно сотруднику банка быстро блокируется по ФЗ-115. А против банков вас ничего не спасёт. По-факту, это не налоговая или полиция решают легален у вас бизнес или нет, а финмониторинг банка.andrey_glushko Автор

24.09.2019 17:53Проблему с банками, причем не только в РФ я не отрицаю, а скорее наоборот, в статье она подчеркивается. Тем не менее, банки могут конечно заморозить счет и потребовать его закрытия. Но как раз в России на это будет не так и много оснований, банки тоже не будут просто так блокировать счет, если нет угрозы от Росфинмониторинга.

То есть, как раз банк легальность бизнеса в целом никак не оценивает, но в обслуживании безусловно отказать может.vasyan

24.09.2019 19:54банки тоже не будут просто так блокировать счет,

Вы с какой планеты? Почитайте banki.ru что ли, откроете для себя что по ФЗ-115 они творят вообще беспредел.andrey_glushko Автор

24.09.2019 21:21А зачем мне читать банки.ру если я читаю 115-ФЗ? Еще раз, ДА, банк может заблокировать вам счет. Но почему он обязательно должен это делать когда вы покупаете право требования по договору займа у физического лица? Так можно вообще выплаты в адрес физ. лиц запретить. Это нормальная коллекторская схема,

edogs

24.09.2019 21:44+1А зачем мне читать банки.ру если я читаю 115-ФЗ?

Потому что практика это одно, а теория это другое. Юрист вроде как должен это знать.

почему он обязательно должен это делать когда вы покупаете право требования по договору займа у физического лица? Это нормальная коллекторская схема

Договоры займов часто используются для отмыва и/или ухода от налогов + кредитами в россии могут заниматься только организации с лицензией и под контролем государства + коллекторская деятельность тоже регламентируется.

Поэтому когда банк увидит у себя 99% платежей связанных с займами и их возвратом или переуступкой, то 115-фз он из под полы однозначно достанет, поинтересовавшись какого черта организация занимается деятельностью не по своему профилю.

И это еще у государства вопросы не возникнут, что это тут за займы и коллекторы без мфо-шной и коллекторской лицензии.andrey_glushko Автор

24.09.2019 22:14Потому что практика это одно, а теория это другое. Юрист вроде как должен это знать.

Но вы не интересовались моей практикой общения с банками, в том числе с зарубежными. Однако говорите со мной свысока, хотя по сути я и не оспариваю ваши утверждения. Меня смущает только их категоричность и безапелляционность, как наверное смутила бы любого другого человека, который так или иначе, перманентно касается в работе взаимодействия банка и предпринимателя.

Договоры займов часто используются для отмыва и/или ухода от налогов + кредитами в россии могут заниматься только организации с лицензией и под контролем государства + коллекторская деятельность тоже регламентируется.

Займы запрещены законодательством? Какой страны?

Если вы имеете ввиду включение в реестр коллекторских агентств, то включение в него предусмотрено только 230-ФЗ распространяющимся на должников — физ. лиц, в этом же законе в п. 3 ст. 1, цитирую: «Настоящий Федеральный закон не распространяется на деятельность по возврату просроченной задолженности, осуществляемую в отношении физических лиц, являющихся индивидуальными предпринимателями, по денежным обязательствам, которые возникли в результате осуществления ими предпринимательской деятельности.» Если что, пытаюсь сказать, что действия по возврату задолженности юр. лиц не регламентируются отдельным законом и никаких лицензий не требуют.

edogs

24.09.2019 22:32+1вы не интересовались моей практикой общения с банками

Нас смутило то, что Вы категорично и безапелляционно заявили, что практика общения с банками изложенная другими людьми на банки.ру Вас не интересует.

Однако говорите со мной свысока

Ни в коем случае.

Меня смущает только их категоричность и безапелляционность

О слишком широком толковании банками 115-1з даже ЦБ заявлял, не говоря уже о ситуациях с клерк.ру, банки.ру и даже… банкир.ру. Поэтому наша категоричность при утверждении того же самого нам не кажется чем-то некорректным.

Займы запрещены законодательством?

Не помним, что бы мы такое говорили. Напротив, мы даже сказали «Договоры займов часто используются»©. Да и говорили скорее о реакции банка, а не закона — «когда банк увидит у себя»©.

Если что, пытаюсь сказать, что действия по возврату задолженности юр. лиц не регламентируются отдельным законом и никаких лицензий не требуют.

Если обменник в другую сторону работать не будет, то Вы полностью правы в этом вопросе с точки зрения закона. Нам почему-то показалось что Вы обосновываете деятельность обменника в обе стороны, наша ошибка.andrey_glushko Автор

25.09.2019 10:44+1Нас смутило то, что Вы категорично и безапелляционно заявили, что практика общения с банками изложенная другими людьми на банки.ру Вас не интересует.

Я такого совершенно на заявлял.

О слишком широком толковании банками 115-1з даже ЦБ заявлял, не говоря уже о ситуациях с клерк.ру, банки.ру и даже… банкир.ру. Поэтому наша категоричность при утверждении того же самого нам не кажется чем-то некорректным.

Не хочу в сотый раз признавать вашу правоту в вопросе возникновения проблем с банками, учитывая, что это было изложено в самой статье и дело даже не в 115-фз, это личная инициатива СБ банка как правило. Скажу лишь, что эти проблемы не являются неразрешимыми при правильном подходе и позиционировании. В РФ есть банки вкладывающиеся в fintech стартапы работающие с криптовалютой. Это просто предмет работы.

sergzah

25.09.2019 12:55Поэтому когда банк увидит у себя 99% платежей связанных с займами и их возвратом или переуступкой, то 115-фз он из под полы однозначно достанет, поинтересовавшись какого черта организация занимается деятельностью не по своему профилю.

Почему не по профилю?

ОКВЭД 66.19.4 – Деятельность по предоставлению консультационных услуг по вопросам финансового посредничества.edogs

25.09.2019 15:22Но тут же не консультация, тут купля-продажа.

Это всё равно как заниматься выдачей кредитов с этим оквэд.sergzah

25.09.2019 15:49ок, какой ОКВЭД вы бы предложили? только давайте без иронии, никаких кредитов нет, деньги движутся только в одну сторону, компания действительно консультирует и оказывает информационную поддержку.

edogs

25.09.2019 16:04Так в том и проблема, что мы не видим какой оквэд бы сюда подошел.

За консультацию и информационную поддержку в сценарии с займами платежей нет вообще, значит оквэд с этим связанный никаким боком.

Платеж идет только за выкуп договора займа с целью последующего взыскания по этому договору займа с третьего лица. Но для такой деятельности оквэда мы не нашли.sergzah

25.09.2019 16:07ок, и что теперь делать, без ОКВЭДа работать? ну согласитесь, что надо брать ближайший подходящий, и это сработает.

Отношения с российском организацией можно и нужно нагрузить информационными услугами, а с зарубежной лицензией на использование ПО. Это не выдумки, пересмотрите схему, все так и есть.edogs

25.09.2019 18:50+1и что теперь делать, без ОКВЭДа работать?

Так не знаем что делать, о чем и речь:)

ну согласитесь, что надо брать ближайший подходящий, и это сработает.

Скорее нужно оформить запрос в налоговую и прикрыть зад бумажкой с их ответом по поводу допустимости применения конкретного оквэда. Выбрать они нужный не помогут, но ответить подходит ли выбранный — должны.

Отношения с российском организацией можно и нужно нагрузить информационными услугами

Информ. услуги очень спорный момент. Особенно в сочетании с займами. И по отдельности такие операции красный флаг поднимают, а уж вместе если… да и если посмотреть судебную практику — информ. услуги зачастую признают ничтожными или завышенной ценой. Имхо — лезть в криптообменник таща с собой два этих красных флага это фэил.

Berd90

25.09.2019 11:48-1Банк заблокирует вам счёт просто потому, что может.

sergzah

25.09.2019 13:12Во-первых, банков много разных. В 115-ФЗ и инструкциях ЦБ РФ мало конкретики, в департаментах ПОД/ФТ работают люди со своим бекграундом и взглядом на вещи, а потому у каждого банка своя модель по работе с рисками. Где-то жестче, где-то мягче.

Во-вторых, банки хотят зарабатывать, и просто так от клиентов не отказываются, особенно если клиент покупает ВЭД, платит комиссии за выплаты физикам, и при этом у него все в порядке по документам.

sergzah

24.09.2019 22:23banki.ru конечно авторитетный ресурс, но комменты пользователей не всегда адекватны, надо же фильтровать. когда банк спрашивает документы, а пользователь не может толком ничего предоставить — то это не беспредел, а разгильдяйство и безответственность.

vasyan

25.09.2019 14:06+1Ну хозяин барин. Я тоже имею большой опыт работы с разными российскими банками и блокировок по ФЗ-115. Сейчас практика такая, что при общении с банками действует презумпция виновности: ИП — это автоматом обнальщик, консультанционные услуги — это автоматом отмыв. Мне много раз приходилось выпиливать консультанционные услуги из договоров, потому что банкам они очень не нравились.

По факту вам нужно доказывать банку, что вы не олень и при открытии и при каждой транзакции. И доказывать не в суде, а их вахтёру.

Да в разных банках сидят люди с разным подходом, и если в одном банке вы сможете работать некоторое время, пока туда не возьмут специалиста с другими взглядами.sergzah

25.09.2019 15:04Сейчас практика такая, что при общении с банками действует презумпция виновности

Не «презумпция виновности», а обязанность по корректному оформлению сделки. Вещи разные. И если вам приходится «выпиливать консультанционные услуги из договоров», потому что там оказалось 25 часов в сутках или час сильно выше рынка, то это извините fatal error.

Если делать объяснимые вещи и профессионально подходить к делу, тогда все будет ок.

p.s. я ИП и оказываю консультационные услуги, а потому немного знаю о чем говорю. Если у вас есть какие-то задачи, стучитесь, подскажу, бесплатно. Насчет платной консультации будут сложности, я тут провел due diligence и выяснил что у вас отрицательная карма на habr, а потому принять от вас деньги на р/с не смогу. Но мы ведь найдем выход: вы сможете перевести мне на корпоративную карту или оплатить криптовалютой.

edogs

24.09.2019 18:46+1Тоже рассматривали подобную схему («займ и возврат криптой»).

Ее использовало webmoney уже лет 20 как, да и сейчас отчасти использует. Только там чеки вместо крипты.

Но у схемы есть 2 проблемы и если говорить про чисто белость, то нет.

Сцитируем с другого ресурса

Во-первых, НДФЛ все равно возникнет ( ВС 309-КГ16-13100 от 31.01.2017 «передача имущества в качестве отступного в целях погашения обязательств по договору займа является реализацией имущества»).

Во-вторых, договор такой если что признают ничтожным («соглашение об отступном не может быть заключено до наступления срока возврата займа см. постановления ФАС Восточно-Сибирского округа от 03.03.2009 № А58-2215/08-Ф02-573/09 по делу № А58-2215/08,).

Передача крипты в погашение долга сразу приводит к ндфл + одновременная передача крипты и получение займа приводит к ничтожности.

В результате с точки зрения купли/продажи крипты остановились на банальном „оказании услуг по изменению записей в децентрализованной базе данных“© Благо формально это соответствует, позволяет остаться в российской юрисдикации, получается списывать расходы на оплату исполнителей и работать с юриками.andrey_glushko Автор

24.09.2019 21:41Простите, но тут очевидно мы с вами друг друга не поняли. Речь об отступном ст. 409 ГК РФ не идет, речь идет об уступке права требования ст. 388 (опционально 388.1), заем выражен в иностранной валюте (USD как вариант) выдается путем перечисления криптовалюты, возвращается только деньгами. Речь о недействительности сделки может идти, но кто будет признавать ее недействительной? Так в ней, ни субъектный состав, ни встречное предоставление, ни налоговая база не меняются по сути. НДФЛ опять же тут насчитывать не с чего, заем выдан, по цессии получена меньшая сумма.

Тем не менее, мне бы было интересно пообщаться с вами о вашем опыте.edogs

24.09.2019 22:02Речь об отступном ст. 409 ГК РФ не идет, речь идет об уступке права требования ст. 388 (опционально 388.1)

Но криптовалюта передается в счет погашения займа, это отступное по своей сути.

заем выражен в иностранной валюте (USD как вариант) выдается путем перечисления криптовалюты, возвращается только деньгами

Не, так не сработает. Заем нельзя выдать в иностранной валюте путем перечисления криптовалюты и вернуть деньгами.

807 гк рф договор займа1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

"«2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.andrey_glushko Автор

24.09.2019 22:29Не, так не сработает. Заем нельзя выдать в иностранной валюте путем перечисления криптовалюты и вернуть деньгами.

Ладно, понятнее:

1) Займ выражен в иностранной валюте, сумма прописана в договоре. Цессия в рублях, возврат в иностранной валюте. Нет отступного.

2) Займ выражен в крипте, прописана ее оценочная стоимость в иностранной валюте. Долг выкуплен за рубли. Соглашение об отступном между российским юр. лицом и зарубежной компанией, погашение в иностранной валюте по сумме прописанной в договоре.

807 гк рф договор займа

Сделка по займу не на территории РФ если что.

Получение крипты (доход?)

Кто получает крипту?

получение рублей (доход?), получение рублей (доход?)

встречное предоставление расход?

валютные операции (доход?)

не понял, вы имеете ввиду курсовые разницы? Ну доход если они положительные.

займ (лицензия?)

для физ. лица?

коллекторская деятельность (лицензия?)

для взыскания с юр. лица?edogs

24.09.2019 22:54Ладно, понятнее:

Про 1 пункт непонятно. У Вас в статье займ в крипте выдается клиентом, валюта в плане выдачи займа в каком именно варианте появляется?

По второму пункту:

а) у физ.лица в момент подписания переуступки возникнет ндфл, т.к. обязательства 3-его лица в криптовалюте он продает за рубли, а не за крипту. Это финансовый нюанс физ.лица.

б) учитывая выплату от юр.лица физику и т.д. — банк однозначно запросит документы по 115-фз, где увидит строку про криптовалюты и запросит документ о происхождении криптовалюты, вспомнив что цб рф выпускал формуляр на эту тему. Это законодательно-банково-финансовый нюанс физ.лица.

в) по договору займа русское юр.лицо как мы понимаем начинает взыскивать бабло с иностранного юр.лица, так? Но взыскивает оно его на основании договора займа, по которому ему должны вернуть крипту, а не бабло. Т.е. так же как и в случае с физиком — получается ситуация продажи криптовалютных требований за доллары, что тоже является налогооблагаемой операцией. Это финансовый нюанс юр.лица.

г) не очень понятно откуда появятся деньги у иностранного юр.лица. Т.к. обратный обмен (продавать крипту физику) потребует выдачи займа физику и взыскание с него, а Вы говорите что займ и взыскание идет только в адрес физиков.andrey_glushko Автор

25.09.2019 10:35+1Про 1 пункт непонятно. У Вас в статье займ в крипте выдается клиентом, валюта в плане выдачи займа в каком именно варианте появляется?

Клиент перечисляет иностранной компании криптовалюту, условно говоря, что будет отражено в договоре займа (особенно в том, который будет фигурировать на территории РФ) уже другой вопрос.

Большинство ваших вопросов отпадут, если представить что договор будет выражен в EUR или USD.

Однако отвечу на вопросы именно по второму варианту:

а) у физ.лица в момент подписания переуступки возникнет ндфл, т.к. обязательства 3-его лица в криптовалюте он продает за рубли, а не за крипту. Это финансовый нюанс физ.лица.

Этот нюанс имеет место быть при займе в криптовалюте вы правы, но для того чтобы избежать НДФЛ нужно будет доказать расходы понесенные на приобретение криптовалюты, эта задача не является неразрешимой.

б) учитывая выплату от юр.лица физику и т.д. — банк однозначно запросит документы по 115-фз, где увидит строку про криптовалюты и запросит документ о происхождении криптовалюты, вспомнив что цб рф выпускал формуляр на эту тему. Это законодательно-банково-финансовый нюанс физ.лица.

Кто сказал, что криптовалюта будет каким-то образом фигурировать в описании сделки по выкупу права требования? Это ваши фантазии.

в) по договору займа русское юр.лицо как мы понимаем начинает взыскивать бабло с иностранного юр.лица, так? Но взыскивает оно его на основании договора займа, по которому ему должны вернуть крипту, а не бабло. Т.е. так же как и в случае с физиком — получается ситуация продажи криптовалютных требований за доллары, что тоже является налогооблагаемой операцией. Это финансовый нюанс юр.лица.

Интересно, вы видите доходы, но при этом не замечаете расходы от слова совсем. Средства потраченные на приобретение актива по вашему мнения нельзя принять в расход? Где здесь вообще реализация криптовалюты? Предъявляется требование о возврате займа, заключается соглашение об отступном, выплачивается сумма в валюте, доходы уменьшаются на величину расходов понесенных в связи с приобретением права требования. С разницы платиться налог.

Это не схема ухода от налогов вообще, никто не против заплатить налоги с реального дохода.

г) не очень понятно откуда появятся деньги у иностранного юр.лица. Т.к. обратный обмен (продавать крипту физику) потребует выдачи займа физику и взыскание с него, а Вы говорите что займ и взыскание идет только в адрес физиков.

Операции на бирже, инвестиции и так далее. Да и почему вы не рассматриваете продажу криптовалюты тем же физ. лицам за евро например? Зачем тут городить огород с обратной схемой и взысканием если можно просто продать, зарубежной компании это сделать никто не мешает. А первоначальный капитал естественно взнос учредителя/инвестора.edogs

25.09.2019 15:15+1чтобы избежать НДФЛ нужно будет доказать расходы понесенные на приобретение криптовалюты, эта задача не является неразрешимой.

Мы бы сказали что является сложной для простого клиента, со стоимостью разрешения возможно более высокой чем сам ндфл. Налоговая даже по вычетам каждый раз упирается, а тут криптовалюта.

Кто сказал, что криптовалюта будет каким-то образом фигурировать в описании сделки по выкупу права требования? Это ваши фантазии.

Неотъемлимая часть документации по этой сделке это непосредственно сам договор который выкупается. Его потребует банк по 115-фз, его потребует суд когда дело дойдет до этого, его потребует финмониторинг если дело дойдет до этого. Можно его скрыть или подделать — но это уже не по белому.

Интересно, вы видите доходы, но при этом не замечаете расходы от слова совсем. Средства потраченные на приобретение актива по вашему мнения нельзя принять в расход? Где здесь вообще реализация криптовалюты?

Отчего же? Замечаем, просто не видим полностью видим как их можно учесть избежав двойного налогообложения.

У организации возникает реализация криптовалюты в тот момент, когда она по обязательству займа в криптовалюте получает не криптовалюту, а доллары. Если бы русское ООО стребовало с заружебной фирмы криптовалюты по этому обязательству — вопросов бы не было. Но поскольку происходит процесс конвертации криптовалюты (которая была у русской фирмы в обязательстве) в доллары (которая она реально получает) тут и возникает налог, именно в момент конвертации.

Да и почему вы не рассматриваете продажу криптовалюты тем же физ. лицам за евро например?

Потому что у Вас в статье речь о русских ооо и рублях. Пытаемся оставаться в контексте:) А так-то схемы работы битфинекса и прочих — продажа крипты за евро и назад, вполне рабочая, тут нет вопросов.andrey_glushko Автор

25.09.2019 15:28+1Неотъемлимая часть документации по этой сделке это непосредственно сам договор который выкупается. Его потребует банк по 115-фз, его потребует суд когда дело дойдет до этого, его потребует финмониторинг если дело дойдет до этого. Можно его скрыть или подделать — но это уже не по белому.

Банк у вас договор сразу спросит при транзакции, вот этот самый договор займа, а не уступки права?

У организации возникает реализация криптовалюты в тот момент, когда она по обязательству займа в криптовалюте получает не криптовалюту, а доллары. Если бы русское ООО стребовало с заружебной фирмы криптовалюты по этому обязательству — вопросов бы не было. Но поскольку происходит процесс конвертации криптовалюты (которая была у русской фирмы в обязательстве) в доллары (которая она реально получает) тут и возникает налог, именно в момент конвертации.

Налог на какую сумму возникает? Почему его нельзя уменьшить расходом на выкуп права требования?

Потому что у Вас в статье речь о русских ооо и рублях. Пытаемся оставаться в контексте:) А так-то схемы работы битфинекса и прочих — продажа крипты за евро и назад, вполне рабочая, тут нет вопросов.

Мы только покупку в статье и рассматривали, про продажу ничего не говорилось.edogs

25.09.2019 15:56+1Банк у вас договор сразу спросит при транзакции, вот этот самый договор займа, а не уступки права?

Угу. Мало того, спросит еще подтверждающие документы по самой транзакции. На эту тему у нас даже личный опыт есть. Допускаем что отбиться можно и без документов, но банк в любом случае стукнет в финмониторинг, а при выплате от ооо к физику еще и в налоговую инфа уйдет.

Налог на какую сумму возникает? Почему его нельзя уменьшить расходом на выкуп права требования?

Налог вероятно возникает на сумму получаемую на счет, но тут у нас уверенности нет, возможно формула более сложная.

Почему нельзя — тут скорее вопрос — почему можно. Мы пока корректного объяснения почему можно у Вас не увидели, не отрицаем что оно может и есть.

Нюанс в том, что Вы при объяснении списания в расход всё время игнорируете ту деталь, что договор займа в крипте, а получаете Вы не крипту, а доллары. То есть при этом происходит не погашение займа, а продажа крипты за доллары. Если бы у Вас в схеме зарубежная фирма переводила бы русской по этому договору крипту — вопроса бы не стояло вообще.sergzah

25.09.2019 16:10банк в любом случае стукнет в финмониторинг, а при выплате от ооо к физику еще и в налоговую инфа уйдет.

извиняюсь, что встреваю в вашу милую дискуссию.

ок, стукнет 100%, это нормально. но последствия то какие? клиент сам по итогам года понесет декларацию, и налоговая узнает о доходе. компания заплатит налоги так итак. а росфинмониторинг может обязать стать оператором цифровых активов? ну так очевидно, что к этому нужно стремиться.edogs

25.09.2019 18:58+1Во-первых, цб у нас относит операции с криптой к риску отмыва денег. И возможно придется доказывать что ты не отмывал, а это может быть очень тяжело. А не докажешь — и присесть можно, да и конфискация у нас есть.

Во-вторых, налоги несомненно платить надо, но хочется избегать двойного налогообложения. Тут же получится что физ.лицу и юр.лицу будет трудно отмахнуться от избыточных 13-35 или 6-15 процентов налогов, т.к. придется слишком однозначно доказывать расходы, их связь и допустимость этой связи.

Что Росфинмониторинг (вы ведь его имеете ввиду?) должен по вашем сделать если банк ему «стукнет».

andrey_glushko Вы говорили что документы о крипте не всплывут, мы допустили что в отношениях с банком может и не всплывут, но т.к. инфа уйдет в налоговую и финмониторинг, то они всё равно всплывут. То есть речь изначально была только о факте их всплытия, а не о последствиях.

Инфа в налоговую по физику уйдет да и что?

приобретая актив за деньги, юридическое лицо не может по вашему принять сумму покупки в расход?

В ряде случаев может, а в ряде случаев нет. В бухгалтерии списание доходов в расходы это одна из самых сложных тем и не всегда это получается.

Мы не можем сказать получится ли списать в данном случае, но если Вы говорите что получится — неплохо бы обоснование со ссылкой на НК увидеть, что бы мы поняли на каких конкретно правовых основаниях это будет осуществлено.andrey_glushko Автор

25.09.2019 21:24Во-вторых, налоги несомненно платить надо, но хочется избегать двойного налогообложения. Тут же получится что физ.лицу и юр.лицу будет трудно отмахнуться от избыточных 13-35 или 6-15 процентов налогов, т.к. придется слишком однозначно доказывать расходы, их связь и допустимость этой связи

Вы видите проблему я решение, все нужно доказывать, вопрос возможно это или нет. В данном случае ничего невозможного нет.

Откуда кстати взялась цифра 35%, здесь по вашему применима сумма экономии на процентах по займам?

В ряде случаев может, а в ряде случаев нет. В бухгалтерии списание доходов в расходы это одна из самых сложных тем и не всегда это получается.

Мы не можем сказать получится ли списать в данном случае, но если Вы говорите что получится — неплохо бы обоснование со ссылкой на НК увидеть, что бы мы поняли на каких конкретно правовых основаниях это будет осуществлено.

Почему НК именно, а не закон «О бухгалтерском учете например»?

Речь идет о расходах связанных с реализацией. Я крайне удивлен, что у вас это какие-то вопросы вызывает, хорошо, ст. 252 НК РФ:

«Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.»

Можете проверить, в статье 270 НК РФ никаких исключений по подобному виду расходов не установлено.edogs

25.09.2019 22:00В данном случае ничего невозможного нет.

Нам бы хотелось почитать какое-то серьезное обоснование этого.

Откуда кстати взялась цифра 35%, ?

Ндфл для нерезов имели ввиду. 13 для резов, 35 для нерезов.

Почему НК именно, а не закон «О бухгалтерском учете например»?

Да, Вы правы, в первую очередь его, тормознули.

Я крайне удивлен, что у вас это какие-то вопросы вызывает,

Знаете это знаменитое "нет оснований не доверять сотруднику полиции"©?

Так вот в ответ на «они произведены для осуществления деятельности, направленной на получение дохода»© не менее знаменито "суд критически относится к доказательствам целей этих расходов", при чем не обязательно даже он назовет другую цель типа отмывания или ухода от налогов, просто сочтут не доказанными расходы и всё на этом.

И дело в том, что если мы говорим о белом обменнике, а не обменнике регнутом на однодневку (где таких заморочек с займами вообще не нужно), то внезапно прилетевший штраф с необходимостью доплатить налоги просто разорит контору, а это неприемлимый риск как по нам.andrey_glushko Автор

26.09.2019 09:50Нам бы хотелось почитать какое-то серьезное обоснование этого.

Вы знаете, дискуссия начиналась неплохо, но сейчас идет игра в одни ворота и я не собираюсь это продолжать. Вы спрашиваете меня и просите подтвердить какое-то мое утверждение, я это делаю ссылкой на требуемый вами законодательный акт. Вы в обосновании своих утверждений, приводите фразы типа:«нет оснований не доверять сотруднику полиции»©?

В этой связи, я хочу упомянуть только, что не заставляю вас бежать и воплощать схему в жизнь.

Ндфл для нерезов имели ввиду. 13 для резов, 35 для нерезов.

30% для неризидентов, если речь о дивидендах не идет.

Хотя и такое может быть.ак вот в ответ на «они произведены для осуществления деятельности, направленной на получение дохода»© не менее знаменито «суд критически относится к доказательствам целей этих расходов», при чем не обязательно даже он назовет другую цель типа отмывания или ухода от налогов, просто сочтут не доказанными расходы и всё на этом.

Мне сложно представить суд, который не увидит связи покупки права требования и возмещения по займу. На самом деле мне даже трудно представить налоговую, которая этого не увидит.) Как мне кажется, любой нормальный бухгалтер вполне понятно и однозначно отнесется к реализационным расходам.

Но у вас очевидно другое мнение, откуда оно взялось мне лично не ясно. Однако, опять же, спорить далее на эту тему как-то глупо, вы видимо останетесь при своем.edogs

26.09.2019 14:34+1Вы знаете, дискуссия начиналась неплохо, но сейчас идет игра в одни ворота и я не собираюсь это продолжать

Дискуссия началась с того, что мы сказали о том, что ситуация неоднозначная.

И эту позицию мы не меняли изначально, Вы спрашивали что именно неоднозначного — мы поясняли.

В свою очередь пытаясь получить ответ есть ли четкая схема, в конце концов спросив это прямо и тут Вы решили не продолжать — ну ок, дискуссия в любом случае получилась интересная.

Мне сложно представить суд, который не увидит связи покупки права требования и возмещения по займу. На самом деле мне даже трудно представить налоговую, которая этого не увидит.)

Если тематика интересна — погуглите на росправосудии судебные дела по ключевикам — вебмани, гарантийное агентство, эчп, ндфл, ндс.

Как мы упоминали в самом начале — у них была похожая схема (договоры, переуступка, выкуп, отступные — разные варианты в зависимости от года и типа вебманек). Использовались ЭЧП, а не крипта, но это даже более легально так-то.

Смысл там в том, что почти по всем решениям чуд не учитывал доказательства покупки или учитывал доказательства покупки, но не усматривал логической сязи и начислял ндфл на физ.лицо и налоги на фирму. А если и учитывал, то только в случае взаимозачета (когда человек у одного ооо сначала купил ВМ, потом ему же продал). Одно время еще тема с ндс всплывала, но потом было разьяснение ВС и она пропала, как сейчас с этим — не знаем.

Теоретически — да, мы с Вами полностью согласны, звучит красиво «тут потратил, тут получил, значит всё надо списать». Более того, отчасти возмущены несправедливостью решения тех судов. Но для нас это не повод их игнорировать, наше мнение это мнение, а судебное решение это закон.

На практике для списания должна быть конкретная статья в законе где описан именно подходящий случай, из которой явно следует что «вот именно эти расходы подтвержденные именно так могут быть зачтены именно в эти доходы подтвержденные именно так». Если такой статьи нет — то нет и списания расходов с доходов. Только поэтому мы и просили конкретную статью, а не общие слова что расходы можно списывать с доходов и поэтому все будет хорошо. Жаль что это наша просьба не встретила Вашего понимания.andrey_glushko Автор

26.09.2019 16:21Дискуссия началась с того, что мы сказали о том, что ситуация неоднозначная.

И эту позицию мы не меняли изначально, Вы спрашивали что именно неоднозначного — мы поясняли.

В свою очередь пытаясь получить ответ есть ли четкая схема, в конце концов спросив это прямо и тут Вы решили не продолжать — ну ок, дискуссия в любом случае получилась интересная.

Все вроде было не так, вы никакую четкую схему не запрашивали, а если бы и запросили я бы вам ее не дал. Вообще странно говорить о какой-то общей схеме налогообложения в этом случае, здесь имеет место быть индивидуальный подход. Интересно, что говорит об этом человек вроде бы с практическим опытом.

А про однозначность ситуации никто и не говорил вроде. В дальнейшем излагайте кейс, рады будем проконсультировать вас на общих основаниях.

Только поэтому мы и просили конкретную статью, а не общие слова что расходы можно списывать с доходов и поэтому все будет хорошо. Жаль что это наша просьба не встретила Вашего понимания

Вы хорошо знакомы с налоговым кодексом? Если да, то почему вы считаете, что там есть статьи для каждого отдельного вида дохода/расхода?

Хорошо, расходы по цессии:

НДФЛ

налог на прибыль

Что ксается упрощенки, то там немного сложнее, в закрытый перечень расходов, приобретение права требования не включено, но зато есть ст. 251 пункт 10 которой говорит о том что: «Доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований не включаются в налоговую базу»

Соответственно в доходы включается только сумма процентов или дисконта. Эта позиция тоже не раз Минфином подтверждалась.

PS: так до конца и не понял, что же вы хотели если честно.

andrey_glushko Автор

25.09.2019 17:29Угу. Мало того, спросит еще подтверждающие документы по самой транзакции. На эту тему у нас даже личный опыт есть. Допускаем что отбиться можно и без документов, но банк в любом случае стукнет в финмониторинг, а при выплате от ооо к физику еще и в налоговую инфа уйдет.

У нас тоже есть личный опыт, при оплате не спросит, в итоге запросить может, когда сделки покажутся сомнительными. Подтверждающие по транзакции какие, перевод на счет сделанный физ. лицом, у юр. лица купившего долг? Нет не спросит.

Что Росфинмониторинг (вы ведь его имеете ввиду?) должен по вашем сделать если банк ему «стукнет».

Инфа в налоговую по физику уйдет да и что?

Налог вероятно возникает на сумму получаемую на счет, но тут у нас уверенности нет, возможно формула более сложная.

Почему нельзя — тут скорее вопрос — почему можно. Мы пока корректного объяснения почему можно у Вас не увидели, не отрицаем что оно может и есть.

Нюанс в том, что Вы при объяснении списания в расход всё время игнорируете ту деталь, что договор займа в крипте, а получаете Вы не крипту, а доллары. То есть при этом происходит не погашение займа, а продажа крипты за доллары. Если бы у Вас в схеме зарубежная фирма переводила бы русской по этому договору крипту — вопроса бы не стояло вообще.

Вы налогообложение юр. лица как я понял в рамках одной сделки рассматриваете? То есть, приобретая актив за деньги, юридическое лицо не может по вашему принять сумму покупки в расход?

Потрачено 10000 USD на выкуп права требования, вы предъявили криптовалютный займ на сумму 10500 USD к возврату, вам выплатили не в крипте, а в USD при этом заключив соглашение об отступном или скажем прекратив обязательства новацией. С какой суммы вы заплатите налог и где здесь реализация, если криптовалюты у вас нет?

Это все вообще имеет смысл рассматривать, только если договор займа реально выражен в криптовалюте, если криптовалюта фигурирует только при за пределами РФ, при сделке клиента и зарубежной компании, то этих вопросов вообще не возникает.

QuakeMan

25.09.2019 01:24Webmoney с криптовалютой работает же… в чем будет отличие?

edogs

25.09.2019 19:10Webmoney с криптовалютой работает же… в чем будет отличие?

webmoney с криптовалютой не совершает операции, вебмани (само вебмани) просто предоставляет софт для пользователей и гарантов и обеспечивает его функциональность, за что и берет плату.

За конкретные валюты отвечают в вебмани так называемые гаранты, за wmz одни за wmr другие.

За крипту и операции с ней отвечает сейчас вот этот

WMX, WMH, WML

INDX Transactions Ltd.

Тел: +370 5 2312989

Почтовый адрес: P.O.Box 3321, Road Town, Tortola, British Virgin Islands

Обычный оффшорчик, которому наплевать на российские законы так-то.

SbWereWolf

24.09.2019 20:24комментаторы верно пишут что как только siloviki прослышат про бизнес который не делиться, они быстро сделают вам такое предложение. И silovikam ФЗ и другие З не указ.

Берите себе любого сынка в совет директоров и делайте что хотите, а без этого вас закроют.andrey_glushko Автор

24.09.2019 21:24Да я то бы и не отказался, любой может инвестировать, я готов быть консалтером, при этом сам в совет директоров не рвусь)

sergzah

24.09.2019 22:53omg. как же мы все забиты и запуганы какими-то страшилками.

очевидно что в рабочем проекте необходимы специалисты разного профиля, в т.ч. с бекграундом работы в органах, но адекватные люди, профики, со связями и опытом, а все эти истории про сынков это способ их замотивировать. вы же предлагаете это как способ решения, это может стать фатальной ошибкой.

micronchik

24.09.2019 21:26Основное слабое место этой схемы — она двумя концами из трех лежит в России. А Россия — это такая страна, где по закону — это одно, а по справедливости — это другое и выше закона. Ну а справедливость у каждого своя, особенно у государства. «Я ж действовал по закону!» будет кричать CEO, на что ему будут отвечать «Это Россия».

А если серьезно: ждем когда власти РФ скажут следующее: «теперь кроме личного банковского счета у каждого гражданина может быть счет в блокчейне биткойна, укажите его и платите налоги».

Далее амнистия капиталов (не обязательно), после чего закручивание гаек с обязательным подтверждением источника средств. В блокчейне все видно. Привел битки из биржи — давай документы как и откуда заводил ранее в биржу. Привел из миксера — нелегальные средства, в бан. Только так биткойн можно узаконить. Любые другие схемы у нас не пройдут.andrey_glushko Автор

24.09.2019 21:30c'est la vie, были бы мы не в России этой схемы бы вообще не появилось, так что тут с вами не поспоришь. Никто и не говорит, что подобная схема будет актуальна еще долго, позже сделаем небольшой обзорчик по проекту закона «О цифровых активах», уже ясно, что либо этот проект существенно дополнят, либо примут изменения в другие нормативные акты.

sergzah

25.09.2019 15:17В блокчейне все видно. Привел битки из биржи — давай документы как и откуда заводил ранее в биржу. Привел из миксера — нелегальные средства, в бан. Только так биткойн можно узаконить. Любые другие схемы у нас не пройдут.

Плюсую! Согласитесь, это нормально, иметь объяснение откуда бабки. Обычно всегда такое объяснение есть (наймайнил, взял в долг, продал что-то...). Просто его нужно как-то оформить и не стесняться это делать хоть в каком-то виде.

Все можно уже сейчас: крипта – имущество, продал – заплатил налог. И более того, амнистия вовсю идет, можно закрыть штрафы и налоги по 2018й год включительно.

Просто некоторые привыкли жить в парадигме 90х/2000х, когда можно «вообще не париться». А сейчас продолжают задавать вопросы типа «да откуда налоговая об этом узнает?». Прошли те времена, сейчас надо обо всем париться.micronchik

25.09.2019 15:32Про амнистию пожалуйста поподробнее. Любое имущество имеет источник появления. Если биток был куплен давным-давно через какой-то обменник, то хотите сказать, что у налоговой РФ не будет вопросов: откуда он изначально взялся? Как-то сомнительно. Скорее они скажут: «вы не от ИГИЛ их получили, может отдадите всё нам от греха подальше»?

sergzah

25.09.2019 17:32Про амнистию пожалуйста поподробнее.

Ок, в следующей статье!

Во-первых, у налоговой итак может возникнуть вопрос «откуда биток изначально взялся», если только вы не продадите его «с рук» за наличные. Все остальные транзакции по банку и платежным системам отслеживаются, и разницы с легальным обменом тут никакой нет. Просто в случае легального обмена вы молодец, потому что отчитались по налогам и у вас на руках есть понятные документы. А в случае с серыми обменниками и p2p нужно прорабатывать защитную позицию, восстанавливать документы, оплачивать налоги и штрафы.

Амнистия же для того и нужна, чтобы добровольно задекларировать капиталы, и избежать ответственности по налогам и штрафам.

Если вы накосячили с валютным законодательством или не заплатили налогов, но в целом можете объяснить происхождение имущества и средств – амнистия это вариант закрыть 2018 год и ранее. В идеале иметь документы с банков/платежек/обменников/бирж, подтверждающие приобретение, заработок или майнинг. Если документов нет, но есть emails, переписка, скриншоты, то вкупе с blockchain это уже что-то, и амнистию стоит всерьез рассматривать. Остальные случаи, когда награбили, набрали взяток, посотрудничали с запрещенными организациями (что вообще-то была не оч смешная шутка) не про амнистию.

Спец.декларация по амнистии – это такой оберег, который обеспечит сильную позицию в любых спорах с налоговой, право на защиту от уголовного преследования у силовиков, 100% избавит от штрафов по валютному законодательству, очень вероятно избавит от налогов с криптовалют. Поэтому, это лучше чем ничего.

maxood

25.09.2019 01:23«Зарубежная компания» очень быстро столкнется с блокировкой счетов. Если б было все так просто, то все маломальские криптобиржи позволяли бы вывод в фиат. А так их раз-два да и всё.

sergzah

25.09.2019 15:22Так почти все биржи итак позволяют вывод в фиат. Если компания соблюдает законы своей юрисдикции, имеет лицензию и сабстанс, банк не будет ничего блокировать. Но даже если и сойдет с ума, не проблема. Это в России компания обязательно иметь расчетный счет в в российском банке, а например в Европе – в банке практически любой страны мира (из oecd/faft ну плюс там пара исключений).

maxood

25.09.2019 15:36Это вы на собственный опыт опираетесь?

sergzah

25.09.2019 15:42а на чей же еще? вы же свой опыт не раскрываете.

maxood

25.09.2019 15:50Единственная биржа, ИМО, где вывод в фиат работает — bitstamp.

По поводу счета в европейском банке (я сам в Европе живу) — вам даже счет не откроют в 99.99% банков, если упомяните криптовалюты. А если и откроют, то нет никаких гарантий, что не закроют после первой же транзакции с/на Bitstamp Europe S.A., например.

Не говоря уж про геморрой со стороны национальных комиссий рынка финансов и капитала, налоговой и т.д.sergzah

25.09.2019 15:59а как же bitfinex? или даже белорусская currency.com? выводят.

зачем упоминать про криптовалюты при открытии счета? вас же никто об этом не спрашивает, цель счета – для расчетов и накоплений.

заблокировать счет могут по любой причине, скорее просто из-за российского гражданства, чем из-за крипты.

обозначенный гемморой касается только резидентов и обладателей внж соответствующих стран, российским резидентам беспокоиться не о чем, наша налоговая ждет нас на родине и никаким зарубежным налоговым нас не отдаст.maxood

25.09.2019 16:15Речь шла о зарубежной компании, названной «оператор» в топике. Причем здесь российская налоговая?

Да, еще про GDPR забыл…sergzah

25.09.2019 16:26С ЮЛ все еще проще. Не нужно использовать счет в Болгарии, а в Эстонии или Швейцарии – пожалуйста. Местный директор открывает счет, и все работает до определенного момента, пока банк не начнет сходить с ума, с ними такое бывает, а потому счетов всегда несколько и постоянный поиск новых банков. Это вроде как не новость.

Вы же писали «я сам в Европе живу», вот я вам и ответил, что при открытии счета не нужно болтать лишнего, плюс «национальные комиссии рынка финансов и капитала, налоговой и т.д.» – это ваша проблема как жителя ЕС, российским гражданам и резидентам все это не нужно и не интересно, у нас есть своя налоговая, которые очень технологичны (возможно, к сожалению) и с которой никакого геммороя нет.

Про GDPR давайте не будем. Вообще никакого отношения к вопросу не имеет. Его соблюдают все, и там нет ничего примечательного для данного бизнеса.

Главное что мы выяснили, что бирж, выводящих бабки в фиат, больше чем одна.

Sabubu

25.09.2019 02:28Но ведь по законам РФ идентификация при переводах до 15 000 рублей не требуется, зачем тогда вам документы? Чтобы свалить всю вину на физлицо и чтобы физлицо таскали по допросам? А если у вас случится утечка данных и по квартирам "криптоторговцев" пойдут "сборщики налогов" (вот тут у человека 20 млн рублей отобрали)?

Мне очевидно, что если вы не будете спрашивать документы на сделки до 15 000 рублей, то для клиентов риска будет меньше, чем если вы будете спрашивать (а для вас, возможно, чуть больше, но это вы же с этой схемы зарабатываете). Тут, надеюсь, возражений нету?

Далее,

Очевидно, что сделки по такой схеме могут посчитать притворными. Но для признания сделки недействительной это нужно еще доказать.

Да, но доказать притворность нужно в российском суде, а он показывает чудеса толкования норм. Притворность заключается в том, что обмен криптовалюты на наличные средства пытаются замаскировать под заем, который не имеет экономического смысла. Возврат предмета займа никогда не производится.

К примеру, против одной НКО сейчас расследуется "дело" о якобы отмывании заведомо незаконно полученных средств в размере около 75 млн. рублей. Деньги, якобы полученные незаконным путем, якобы переводились на счета организации при помощи внесения полученных от продажи криптовалют наличных средств в банкоматы. В рамках дела проводилось более сотни обысков у сотрудников организации, а также у не-сотрудников, которые подвернулись под руку, на их банковские счета были наложены аресты, у них и у их родственников были изъяты телефоны и компьютерная техника. Это я к тому, что вы по моему недооцениваете потенциал возможностей государства. И к тому, что наверно не стоит хранить деньги в сберегательной кассе, если они вам дороги.

andrey_glushko Автор

25.09.2019 11:18Но ведь по законам РФ идентификация при переводах до 15 000 рублей не требуется, зачем тогда вам документы? Чтобы свалить всю вину на физлицо и чтобы физлицо таскали по допросам? А если у вас случится утечка данных и по квартирам «криптоторговцев» пойдут «сборщики налогов» (вот тут у человека 20 млн рублей отобрали)?

Мне очевидно, что если вы не будете спрашивать документы на сделки до 15 000 рублей, то для клиентов риска будет меньше, чем если вы будете спрашивать (а для вас, возможно, чуть больше, но это вы же с этой схемы зарабатываете). Тут, надеюсь, возражений нету?

Возражения есть. Вы говорите про 115-фз, сделка по получению средств от физ. лица не на территории РФ. Есть договор займа, есть его предмет и стороны, идентификация так или иначе будет иметь место. И физ. лицо в этом тоже заинтересовано.К тому же данные потребуются для банков и платежных систем, там все равно своя идентификация.

Про бред о сваливание вины даже говорить не хочу, какой вины, за что будут таскать? Риски с точки зрения законодательства, и то не уголовные (по крайней мере если схема будет использоваться по назначению), несет российское юридическое лицо, в чем ответственность клиента избавившегося от криптовалюты на вполне законных основаниях?

Про гипотетическую утечку и «сборщиков налогов» тоже сказать нечего, а если утекут данные Россреестра, ФНС и так далее? А..., да..., они же и так текут. Вы приводите частный случай откровенного бандитизма, кто вообще и где от такого застрахован?

Да, но доказать притворность нужно в российском суде, а он показывает чудеса толкования норм. Притворность заключается в том, что обмен криптовалюты на наличные средства пытаются замаскировать под заем, который не имеет экономического смысла. Возврат предмета займа никогда не производится.

А кому нужно доказывать притворность сделки? Если воля ее сторон направлена на достижение правовых последствий, субъектный состав тот же, налоговая база та же, хранение и даже реализация криптовалюты напрямую законом не запрещены. Тут кто-то говорил про Росфинмонтиринг, они не почешутся даже, придет прокуратура, но только в случае если криптовалютные операции станут полностью незаконными.

К примеру, против одной НКО сейчас расследуется «дело» о якобы отмывании заведомо незаконно полученных средств в размере около 75 млн. рублей. Деньги, якобы полученные незаконным путем, якобы переводились на счета организации при помощи внесения полученных от продажи криптовалют наличных средств в банкоматы. В рамках дела проводилось более сотни обысков у сотрудников организации, а также у не-сотрудников, которые подвернулись под руку, на их банковские счета были наложены аресты, у них и у их родственников были изъяты телефоны и компьютерная техника. Это я к тому, что вы по моему недооцениваете потенциал возможностей государства. И к тому, что наверно не стоит хранить деньги в сберегательной кассе, если они вам дороги.

Никакой недооценки и близко нет. Никто не говорит, что схема вечна и что не вызовет никаких вопросов, однако вы не первый кто интерпретирует статью так, будто мы говорим о том, что схема является некой панацеей, это не так.

С приведенным кейсом по НКО незнаком и судить не могу.

sergzah

25.09.2019 15:41Но ведь по законам РФ идентификация при переводах до 15 000 рублей не требуется, зачем тогда вам документы? Чтобы свалить всю вину на физлицо и чтобы физлицо таскали по допросам?

Закон обязывает свыше 15К. А до 15К мы имеем право. Потому как было верно подмечено выше, нужно знать своего клиента. Чтобы не подставлять себя и других клиентов. Тут вы абсолютно правы.

А если у вас случится утечка данных и по квартирам «криптоторговцев» пойдут «сборщики налогов» (вот тут у человека 20 млн рублей отобрали)?

Ну надо заниматься ИБ хотя бы в базе, и тогда ничего такого не произойдет. Но вы же не серьезно об этом, такие данные как правило не утекают, их обычно извлекают. И здесь неплохо бы каждому задумываться о цифровой гигиене и информационное безопасности, а не говорить что все вокруг ему должны это обеспечить. Ну хотя бы завести отдельный кошелек для начала.

Притворность заключается в том, что обмен криптовалюты на наличные средства пытаются замаскировать под заем, который не имеет экономического смысла. Возврат предмета займа никогда не производится.

Очень спорное утверждение. Клиента никто не заставляет пользоваться услугами российском компании. Садитесь на автобус/самолет, приезжайте в офис компании и получайте деньги там. Можно открыть счет в зарубежном банке и получать деньги на него (но только после 01/01/2020, до 2020 года это нарушение валютного законодательства). Можно получить средства на счет в российском банке по схеме абсолютно аналогичной выводу с биржи. Так в чем притворность? Экономический смысл есть, добавленная стоимость присутствует. А возврат предмета займа – это к зарубежной компании, которая с российской никак не афиллирована.

Это я к тому, что вы по моему недооцениваете потенциал возможностей государства.

Как раз наоборот. Государство уважаем, и изначальный посыл – легализация. А вот обозначенная вами история с НКО явно про что-то другое. Кстати, привели бы ссылки, пруфы.

progman_rus

25.09.2019 07:19Без банковской лицензии, и дико извиняюсь за прямоту, без глубокого погружение языка в анус ЦБ РФ проект не взлетит.

Существует 100500 поводов закрыть проект, позволяющий отмывать деньги любой степени загрязнения.

А если делать KYC и все в прозрачную и под микроскопом каждую транзакцию просматривать и под 115-ФЗ банить за любой подозрительный шорох… то ЦБ РФ может быть и будет вас нежно любить, но нафига такой геморрой нужен клиентам?andrey_glushko Автор

25.09.2019 11:24Почему именно ЦБ? Например проект Закона «О цифровых активах» говорит о лицензиях ФСФР.

Но пока не понятно, являются ли лицензии тут вообще индульгенцией, скорее нет чем да. ЦБ как ее выдал, так и обратно возьмет без проблем, увидев какие операции осуществляет НКО/банк, там отчетность гораздо серьезнее чем у обычного юр. лица.

А о возможном использовании схемы мы говорили в статье.

sergzah

25.09.2019 16:04Банк, НКО – это очень дорого, мы все тут вообще слабо представляем об объемах костов и геммороя. Проще тогда делать ломбард: закладываешь крипту – получаешь бабки.

нафига такой геморрой нужен клиентам?

Ну аналогично можно задаться вопросом: а нафика такие гемморойные клиенты нужны нам. Чем-то не доволен – меняй на бирже выводи в банк. Сложно – иди в localbitcoins, telegram каналы или серые обменники и мирись с возможными последствиями. По-моему все предельно честно и открыто.progman_rus

26.09.2019 10:44Ну аналогично можно задаться вопросом: а нафика такие гемморойные клиенты нужны нам.

те клиенты которые белые и пушистые они и через SWIFT деньги перешлют без каких либо напрягов и головной боли.

А те у которых деньги не совсем белые и не совсем чистые как раз и ищут сервисы чтобы передать крипту из пункта А в пункт Б и окешится. И смею вас заверить что их доля сильно больше доли тех кто белый и пушистый.

Первым вы не нужны от слова совсем. А вторые не нужны вам… тогда вопрос — а кто ваш клиент? И зачем вы ему?sergzah

26.09.2019 15:20Спасибо за мнение.

те клиенты которые белые и пушистые они и через SWIFT деньги перешлют без каких либо напрягов и головной боли.

Альтернативу всегда неплохо иметь. В случае с личными счетами в РФ или EU, все риски несет конечный клиент. В случае с обменником, обменник часть рисков забирает на себя. Для этого он в т.ч. и задуман.

А те у которых деньги не совсем белые и не совсем чистые как раз и ищут сервисы чтобы передать крипту из пункта А в пункт Б и окешится.

По опыту, любой такой клиент конвертится в того, кому нужен легальный доход. Для покупки квартиры-машины-дома, минимального дохода, инвестирования в оффлайн и т.п. И постоянно решать возникающие проблемы вместо того чтобы радоваться и наслаждаться жизнью, ну так себе удовольствие)

Есть пропасть между «не совсем белыми» и «совсем черными» клиентами. Не совсем белый – это тот, кто получил или заработал крипту вполне легально, просто забил на хоть какое-то оформление этой транзакции. Это все реально легализовать. Нереально легализовать то, что вы не можете или не хотите объяснить, с такими людьми даже в узких кругах опасно иметь дело.

Клиент легального обменника – это такой человек, который повзрослел и выкинул кашу из головы, т.е. вместо того чтобы скрываться и думать что «прокатит» – начал грамотно выстраивать защитную позицию и спокойно жить и работать дальше.progman_rus

26.09.2019 15:41Альтернативу всегда неплохо иметь. В случае с личными счетами в РФ или EU, все риски несет конечный клиент. В случае с обменником, обменник часть рисков забирает на себя. Для этого он в т.ч. и задуман.

то есть вы предлагаете людям 100501й способ конвертировать крипту в фиат?

При этом KYC и все в белую. Как все серьезные игроки из ТОП10. Только, простите, в отличие от них у вас нет ни биржевых лицензий ни уставного капитала а есть уникальная схема чисто под РФ?

По опыту, любой такой клиент конвертится в того, кому нужен легальный доход. Для покупки квартиры-машины-дома, минимального дохода, инвестирования в оффлайн и т.п

Спойлер: не нужен.

И постоянно решать возникающие проблемы вместо того чтобы радоваться и наслаждаться жизнью, ну так себе удовольствие)

Спойлер: нет.

Клиент легального обменника – это такой человек, который повзрослел и выкинул кашу из головы, т.е. вместо того чтобы скрываться и думать что «прокатит» – начал грамотно выстраивать защитную позицию и спокойно жить и работать дальше.

он пойдет на Poloniex или Huobi пройдет KYC и будет спокойно уходить в фиат.

ЗЫ идея с ломбардом мне кажется более перспективной. Попробуйте в эту сторону покопать. Очень интересная идея как мне кажется. Может даже и взлетит. Особенно с мелкими суммами.sergzah

26.09.2019 17:28Ваше мнение понятно, спасибо. Только вот Poloniex или Huobi не платят в рублях на счет в рос. банке, и нужно еще посмотреть как часто будете огребать проблем с банками даже после принятия закона.

Я так понимаю, что ваш случай таков:

— у вас есть премиум-банкинг и персональный менеджер в каком-нибудь красном российском банке, кто в случае чего пропушит вашу транзакцию;

— еще у вас есть счет в зарубежном банке, чтобы по-хорошему выводить бабки на него, и только потом уже на российский счет, ну чтобы проблем не было (начиная в 2020 года!);

— также в январе 2020 вы пойдете и задекларируете все свои счета на Poloniex, Huobi и в AdvCash, т.к. везде прошли идентификацию и российская налоговая об этом узнает, это лишь вопрос времени, а времени как известно 5 лет; + каждый год чекать необходимость подавать отчеты по всем этим счетам;

— разумеется, вы подаете налоговую декларацию и задекларируете все суммы вывода через банки, карточки и платежные системы, т.к. если нет, то штрафы-пени и т.п.

— а еще вы заплатите 13% со всех полученных сумм, а не с разницы, потому что вряд ли вы озадачились подготовкой подтверждающих покупку крипты документов.

Если так – то поздравляю, вы грамотно все сделали и сняли с себя если не все, то почти все риски по той части крипты, что вывели таким образом. Можно было бы сэкономить на налогах, но это детали. Главное что когда налоговые тиски начнут зажиматься, то вы окажетесь в конце списка, потому что ну что с вас взять, вы уже все что могли заплатили. И в особенности когда вы решитесь переехать на пмж в другую страну, купите дом-порш-яхту etc., то у вас будут российские налоговые декларации, хоть как-то подтверждающие, что вы не олигарх и не мафиози, а честный человек в прошлом, а значит и в настоящем.

Не, ну можно сказать, что все это выдумки и ерунда, так же проще мыслить)progman_rus

27.09.2019 05:34Я так понимаю, что ваш случай таков:

Все несколько проще. Я налоговый нерезедент в РФ. Больше 183 дней в году живу вне РФ. Доходы на территории РФ официально не имею. Счет в Альфе. Крипта выводится с Poloniex на счет «моей» компании в Тае а из Тая в РФ идут выплаты как own funds transfer.

Весь цимес в том что как тайский не гражданин подоходный налог для меня тоже ноль в Тае.sergzah

27.09.2019 13:49Спасибо за схемку, многим уверен будет полезно.

Но да, для нерезидентов в плане валютного законодательства все проще, счетами можно пользоваться без проблем и в этом 2019 году, а по налогам нужно изучать конкретную связку стран.

Но у вас обслуживание компании в Тае стоит денег + там вроде бы 7% НДС и 15% налог на прирост капитала по криптовалютам. А если компания «ваша» в кавычках, то тут еще и риски. Поэтому своя схема оно и круто и неизбежно для тех, кто не живет в РФ, но согласитесь, это не mass market ни разу.

alexeichuk

25.09.2019 14:33Помимо упомянутых выше моментов про банки, налоговую и 115-ФЗ, есть несколько вопросов к юридической и экономической части самой схемы:

- Чем обеспечивается обязанность "Партнера" выкупить права по договору займа? Как я могу быть уверен, что после перевода крипты меня не оставят с непонятным документом (электронным, видимо), не имеющим юридической силы?

- Что является предметом займа? Криптовалюта? А может ли вообще криптовалюта (в России или в другой какой-нибудь юрисдикции) быть предметом займа?

- Если по договору передается криптовалюта, а выплачиваются фиатные деньги — опять же, будет ли это займом?

- Что будет, если в процессе этих операций по схеме внезапно "скакнет" курс криптовалюты?

andrey_glushko Автор

25.09.2019 14:58Чем обеспечивается обязанность «Партнера» выкупить права по договору займа? Как я могу быть уверен, что после перевода крипты меня не оставят с непонятным документом (электронным, видимо), не имеющим юридической силы?

Почему вы решили, что договор займа не имеет юридической силы, даже если вам выдана электронная копия, подписанная заемщиком и есть подтверждение перечисления вами средств?

Если пофантазировать, то можно придумать несколько способов обеспечить схему, в зависимости от желания собственника бизнеса, страхование транзакций, холдирование крипты и т.д. Но по факту, а кто сейчас и от чего страхует по таким операциям? Что у вас на руках, когда вы приходите менять валюту в банк и даете свои честные деньги кассирше в окошечко?

Что является предметом займа? Криптовалюта? А может ли вообще криптовалюта (в России или в другой какой-нибудь юрисдикции) быть предметом займа?

Криптовалюта может быть предметом займа, в том числе и в России. Но договор уместнее выразить в фиатных деньгах.

Если по договору передается криптовалюта, а выплачиваются фиатные деньги — опять же, будет ли это займом?

Будет, но тут есть замена обязательства отступным о чем говорилось выше в комментариях.