В июле вступают в действие поправки, которые значительно смягчают наказание за нарушение валютного законодательства РФ – что может быть крайне актуально для любого инвестора или релоцирующегося айтишника. В этой статье мы разбираем леденящие душу кулстори о возникающих из-за валютного регулирования проблемах, а также пытаемся разобраться – насколько нам станет легче жить с новыми поправками?

Российские инвесторы много и часто думают о налогах: необходимость отдавать в государственный «общак» долю с любой заработанной прибыли многих не радует – так что люди не жалеют сил и времени на то, чтобы найти способы как-нибудь избежать или уменьшить размеры этих добровольно-принудительных отчислений (строго в рамках закона, конечно же).

При этом сама концепция налогов, по крайней мере, выглядит для большинства логичной и понятной. А вот про опасности отечественного валютного регулирования многие физлица не думают вообще. Идея о том, что заботливый Большой брат может конфисковать 75–100% ваших кровно заработанных денег в результате какой-нибудь совершенно невинно, на первый взгляд, выглядящей операции по перечислению средств с одного счета на другой многим интуитивно кажется настолько дикой, что такого рода риски не рассматриваются ими в принципе.

А зря! Сегодняшнюю статью мы начнем с поучительных историй о том, как валютное регулирование заставило нескольких россиян испытать изрядное количество боли и страданий в области кошелька. Помните: на их месте могли бы оказаться и вы…

По традиции, помогать разбираться в сложной юридической теме мне будет Вася Ложкин. Поехали!

Как взять в кредит 127 млн рублей и отдать их государству

Алексей Ермаков тусил в Армении еще до того, как туда массово понаехали бородатые хипстеры. Ну, не совсем тусил, а занимался делом! В 2017 году он взял у местного банка кредит в размере 170 млн рублей, чтобы купить какой-то армянский бизнес. А по завершению года, как честный человек и сознательный гражданин, рассказал об этом родной налоговой инспекции – отправив туда, в соответствии с требованиями законодательства, отчет о движении средств по зарубежному счету.

Налоговая за отчет поблагодарила – и выставила г-ну Ермакову за нарушение законодательства о валютном регулировании штраф в размере 127 млн рублей (75% от суммы незаконной операции): ведь получать займы в валюте на счета в «неправильных» зарубежных странах по российским законам нельзя (а Армения тогда «правильной» не считалась).

В общем, когда вы в следующий раз будете жаловаться на «неприличную переплату по ипотечному кредиту» – просто вспомните, что где-то в этом мире есть один грустный Алексей Ермаков, которому в итоге пришлось возвращать обратно 175% от взятых в долг денег (и это еще без учета набежавших процентов).

Как заплатить штраф 18 млн рублей со сделки по продаже квартиры за 12 млн

Маргарита вместе с дочкой решила в 2018 году продать квартиру в Москве. Риелтор помог им найти норм покупателя (семейную пару из Китая, которая приехала в Россию строить бизнес-империю в виде сети спа-салонов); да и по цене больших споров не было – быстро сторговались на 12 млн рублей. Покупатели передали продавцам чемодан бабла в наличной форме через банковскую ячейку, сделку в строгом соответствии с законодательством заверил нотариус – в общем, все остались довольны и разошлись в разные стороны.

Недовольными оказались только бдительные ребята из ФНС, которые усмотрели в произошедшем нарушение валютного законодательства: ведь сделки с валютными нерезидентами, которыми оказались граждане Китая, разрешаются только в безналичной форме.

К счастью, в данном случае налоговая проявила снисхождение и назначила штраф в минимально возможном объеме: 75% от суммы сделки. Единственный нюанс: в качестве продавцов выступали мама с дочерью (которая тоже владела частью жилплощади), так что штраф получили и та, и та. Итоговая сумма штрафа, соответственно, вышла в размере 150% от вырученных с продажи квартиры средств (то есть, 18 млн рублей).

Такая вот занимательная арифметика валютного регулирования: Маргарита с дочкой остались без квартиры и без денег – зато с долгом перед ФНС.

Как (не) заплатить штраф в 31 млн рублей за подвисший SWIFT-перевод

Последняя история в нашей подборке оказалась самой длинной: началась она еще в 2014 году. Тогда Николай Кузнецов решил перевести через SWIFT $616 тысяч со своего российского счета в Транскапиталбанке своему бате на счет в российском же Мособлбанке. Казалось бы: что могло пойти не так?

Как выяснилось – почти всё! Тогда еще только начинало входить в моду наложение на Россию всяких разных санкций (2014 год, ну) – вот американский банк-корреспондент Standard Chartered и заблокировал перечисляемые средства, так как принадлежащий Ротенбергам Мособлбанк внезапно оказался нерукопожатным.

Деньги удалось разморозить только в 2017 году, когда Standard Chartered великодушно согласился их вернуть. Но перечислять их в какой-либо российский банк он демонстративно побрезговал, вместо этого отправив их на счет Николая Кузнецова в британском Barclays – ну а оттуда уже Николай смог, облегченно вздохнув, вернуть их в родную Россию.

Но, как выяснилось, поводов для облегчения было мало! Ведь получать валюту от американского банка, по мнению ФНС, Кузнецов имел право только на свой счет в российском банке, а никак не на счет в Великобритании. Пикантность ситуации добавлял тот факт, что первоначальная операция, которую пытался осуществить Кузнецов (SWIFT-перевод между двумя российскими банками) была полностью легальной, ну а дальше уже ему спутал все карты коварный Standard Chartered – фактически, отрезав все пути для завершения операции без нарушения валютного законодательства.

В общем, Николаю Кузнецову назначили штраф «по классике» – 75% от суммы операции, или 31 млн рублей. Дальше прошла цепочка апелляционных судов, каждый из которых подтвердил безусловную корректность начисления штрафа. Но вот Конституционный суд РФ, внезапно, в 2021 году встал на сторону Кузнецова и постановил, что если гражданин что-то там вынужденно нарушил из-за санкций сугубо недружественных государств – то надо бы проявить к нему снисхождение и вернуть уже уплаченные штрафы. Такой вот счастливый конец!

Азы валютного регулирования на пальцах

Если предыдущие истории вас несколько взволновали, и вы живо представили себя на месте их героев – то вам, наверное, захотелось как-то снизить вероятность попадания в такую неловкую ситуацию.

К сожалению, законодательство о валютном регулировании в целом написано достаточно путанно, и в двух словах там всё понятно раскидать не представляется возможным. Так что, если речь идет о больших суммах – я бы по умолчанию предполагал наличие существенных рисков в любой валютной операции, и стремился бы получить консультацию профильных специалистов. Но несколько самых базовых моментов я постараюсь сейчас осветить.

Кто является валютным резидентом РФ (и, соответственно, вынужден соблюдать российское валютное законодательство)?

Многие путают понятия налогового и валютного резидента РФ. Перестать быть налоговым резидентом нетрудно – достаточно провести в России меньше 183 дней в течение календарного года. С валютным резидентством всё сложнее: валютными резидентами РФ считаются все счастливые обладатели российского гражданства или ВНЖ. Да, даже те, кто многие годы уже не живет в России!

")

Какие есть обязанности у валютных резидентов РФ?

Валютные резиденты должны, во-первых, сообщать в налоговую об открытии, закрытии, или изменении реквизитов зарубежных счетов (банковских, брокерских, и так далее) в течение месяца после наступления этих событий. Во-вторых, раз в год они обязаны подавать в ФНС отчет о движении денежных средств и финансовых активов по таким счетам.

Какие есть основные запреты для валютных резидентов РФ?

Если речь идет про зачисление валюты от нерезидентов на ваш банковский счет в стране ЕАЭС (Евразийского экономического союза) или в одной из стран, с которыми осуществляется автоматический обмен финансовой информацией – то здесь предоставляется почти полная свобода (за исключением прямо запрещенных законом валютных операций).

Зачисления валюты от нерезидентов на банковские счета, открытые вами в иных странах (не попадающих в один из двух списков выше – например, США или Великобритания) разрешены только согласно закрытому перечню операций. В этом перечне есть, к примеру, внесение наличных, получение зарплаты или стипендии, процентов на остаток по счету, а также страховых выплат – но нет дивидендов, купонов и выручки от продажи ценных бумаг.

Для небанковских счетов (например, брокерского счета в Interactive Brokers) никаких особых ограничений закон не устанавливает – можно туда деньги хоть зачислять, хоть списывать (главное – случайно не вывести оттуда валюту на счет в «неправильной» стране, тогда будет попадос). Также можно свободно перечислять валюту на свои зарубежные банковские счета с других собственных зарубежных и российских банковских счетов.

Учтите еще, что валютные расчеты между физическими лицами, которые являются валютными резидентами РФ, должны производиться через банковские счета в российских банках (если речь не идет про дарение близким родственникам или наследование – в этих случаях можно зачислять на любые зарубежные банковские счета).

Какие есть послабления для валютных резидентов, не проживающих постоянно в РФ?

Те граждане РФ, кто проживает за пределами России более 183 дней в календарном году, остаются валютными резидентами. Однако, они переходят в категорию так называемых «специальных» (кто-то даже использует неофициальный термин «мягких») валютных резидентов, которые освобождаются от большинства напастей валютного регулирования:

Можно не информировать ФНС о своих зарубежных счетах и не подавать никаких отчетов о движении чего бы то ни было по этим счетам.

Снимаются ограничения на валютные операции с банковскими счетами в странах не-ЕАЭС, которые ничем не хотят обмениваться с РФ.

При этом, по-прежнему остаются незаконными операции, прямо запрещенные законом о валютном регулировании: например, валютные операции свыше $5'000 в день между валютными резидентами РФ, хотя бы один из которых проживает большую часть года в России.

Выше я привел очень сокращенный и упрощенный пересказ основных нюансов валютного регулирования. Чуть более подробно о них можно прочитать в этой и в этой статьях Артура Дулкарнаева, ну или вообще всё-таки обратиться к первоисточнику.

Пост-спецоперационные осложнения

Если предыдущий раздел вогнал вас в неизбывную тоску своей сложнозапутанностью, то у меня для вас плохие новости: после 24 февраля 2022 года ситуация стала еще более непростой.

Дело в том, что с началом известных событий президент РФ подписал довольно много Указов, дополнительно запрещающих (а потом, наоборот, разрешающих) разнообразные валютные операции. Поверх этого Минфин и ЦБ тоже выпустили всякие разные толкования и пояснения (вспомните одну только историю с запретом/разрешением продажи ценных бумаг – а ведь это был всего только один небольшой аспект среди настоящего вала нюансов нового регулирования!).

Писать сводную статью с объяснением всех выводов из адского хитросплетения всех принятых на текущий момент Указов, Решений, Разъяснений и Информаций достаточно бесполезно: каждую неделю в этом сериале выходит новый сезон, который опять ставит всю ситуацию с ног на голову.

")

Скажу только, что в минуты душевных сомнений я обычно начинаю с того, что ищу самую актуальную информацию по ограничениям на канале FTL Advisers. Ребята раз в пару недель публикуют подробнейшую таблицу со сводом всех актуальных пост-спецоперационных ограничений, где каждый пункт снабжен ссылкой на конкретный принятый нормативный акт. Самая актуальная версия таблицы датирована на текущий момент 8 июля.

Смягчение валютного законодательства

Но завершить я всё-таки хотел на позитивной ноте: 13 июля 2022 года президент РФ подписал Федеральный закон № 235-ФЗ «О внесении изменений в статью 15.25 Кодекса Российской Федерации об административных правонарушениях» (а действовать он начнет через 10 дней после официального опубликования – то есть, с 23 июля). И там, внезапно, в основном хорошие новости!

Расшифровывать эти новости с юридического языка на человеческий мне здесь будет помогать, как и в прошлой статье по теме, Константин Асабин (руководитель налоговой дирекции УК «Альфа-Капитал»).

1. Снижены штрафы за совершение валютных правонарушений

Размер штрафов за любую незаконную валютную операцию наконец-то снижен: с 75–100% до тоже чувствительных, но всё же в несколько раз меньших 20–40%.

Причем, обратите внимание: ст. 1.7 КоАП РФ прямо указывает на обратную силу такого смягчения – то есть, все правонарушения, совершенные не только после, но и до принятия нового закона, теперь могут повлечь максимальный штраф не более 40% от суммы операции.

2. Появилась возможность исправить ошибку

Впервые для физических лиц открывается возможность исправить совершенное валютное правонарушение – к примеру, если денежные средства были зачислены на иностранный счет с нарушениями.

Теперь, благодаря отредактированной версии Примечания 7 к ст. 15.25 КоАП РФ, в течение 45 дней физическое лицо может перевести деньги в любой банк в РФ и тем самым снять с себя риск привлечения к ответственности. Ранее такая возможность была только у юридических лиц и ИП, которые были участниками внешнеторговых контрактов.

Например, как мы разбирали выше, зачисление валюты на банковский счет в стране, не обменивающейся финансовой информацией с РФ в автоматическом режиме (кстати, список таких стран недавно обновили), разрешено только по весьма ограниченному перечню оснований. Так, зачисление иностранных дивидендов на банковский счет в Великобритании приведет к валютному правонарушению.

Ранее в такой ситуации единственным доступным решением был бы перевод всех учитываемых на таком британском счету денежных средств (вообще всех, до полного обнуления счета) в РФ с применением механизмов так называемой «амнистии капиталов»: потребовалось бы признаться в совершении правонарушения взамен соответствующих гарантий от государства не привлекать за него к ответственности. Но это только в том случае, если во время совершения правонарушения была объявлена возможность такой амнистии; если же такой счастливой случайности не произошло – оставалось бы только страдать и платить штраф 75–100% от суммы операции.

А сейчас в такой ситуации можно просто в течение 45 дней перевести полученную с нарушением сумму с зарубежного счета на счет в РФ, и всё! Этого будет достаточно для того, чтобы избежать риска привлечения к ответственности и начисления неприятных штрафов.

!")

Остается, правда, непонятным маленький нюанс: Примечание 7 обязывает вернуть средства на счет в уполномоченном банке РФ «в полном объеме», то есть – в том объеме, в котором они были зачислены с нарушением. Получается, если вывести всю сумму вдруг по какой-то причине не получится (к примеру, банк снимет комиссию, а других средств на ее оплату нет) – то есть риск, что «индульгенция» не сработает.

3. Введена санкционная оговорка

Переплетение многочисленных действующих на текущий момент ограничений по операциям с иностранными счетами (ворох принятых после 24 февраля Указов, о которых мы писали выше) зачастую приводят сейчас к ситуации «тупика» — когда как ни повернись, всё какое-то нарушение выходит.

Судя по всему, именно эта проблема и подвела законодателя к мысли об инкорпорации «санкционной оговорки»: теперь все операции, обусловленные антироссийскими санкциями, не могут считаться валютным правонарушением — даже если сами эти операции напрямую нормативно обозначены как незаконные.

Правда, время действия санкционной оговорки ограничено рамками с 28.02.2022 по 31.12.2022. Видимо, ожидается, что к концу текущего года будет достигнута безоговорочная победа над всеми санкциями — ну или просто к январю 2023-го все уже должны научиться «крутиться кто как может» независимо от санкционного гнета.

К сожалению, границы и критерии «обусловленности» нарушения санкциями остаются размытыми. В отсутствие разъяснений или практики мы пока не можем достоверно судить о том, какие ситуации можно считать защищенными санкционной оговоркой, а какие останутся правонарушением со штрафом до 40%.

Еще стоит отметить, что со дня вступления в силу нового закона прекращаются производства по делам и даже не подлежат исполнению уже принятые судебные постановления о привлечении к ответственности, если они касаются валютных правонарушений, совершенных (по ряду оснований) с 23 февраля 2022 года и обусловленных антироссийскими санкциями. Получается, что такое послабление как бы «бросает спасательный круг» тем, кто ввиду сложной ситуации предпринимал оперативные решения без консультаций с юристами в сфере валютного законодательства.

Если статья показалась вам интересной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Также достоин подписки канал Alfa Wealth, юридическая служба которого помогла квалифицированно подготовить этот материал.

Комментарии (138)

Abyss777

20.07.2022 09:00+2А под валютное регулирование подпадают переводы в рублях?

Например если на IB и обратно вводить только рубли?

Antra

20.07.2022 09:07+1Допустим, вывел на IB рубли, там купил доллары по 55, они полежали полгодика...

И дальше вы хотите доллары продать, а вырученне рубли как есть перевести в условный Узбекский банк, чтобы там в итоге они там превратились опять в доллары?

Что-то я сомневаюсь, что IB в условный Узбекистан рубли через SWIFT переведет.

Или вы о какой-то другой цепочке? Ведь в Россию возращать с IB запретов нет. Заплати налоги и спи [спокойно].

Abyss777

20.07.2022 09:17+1Думаю в Узбекистан только если подтвердите, что там живете, типа квитанциями ЖКХ или договорами какими-нибудь наверное.

Я про обратно в Россию. Существует же риск ужесточения санкций и деньги на IB могут зависнуть/заморозить/принудительно вернуть, можно испугаться, там всё продать и вывести сюда рубли... если дойдут...

Просто платить 13%/15% с дохода или 20%-40% от вошедшей суммы... чувствительная разница.

А какие санкции за неинформирование об открытии зарубежных брокерских счетов и имеют ли они обратную силу если счет был открыт до введения такой обязанности?Antra

20.07.2022 09:45+1Просто платить 13%/15% с дохода или 20%-40% от вошедшей суммы... чувствительная разница.

Если вы хотите обратно с IB вывести деньги в Россию, не вижу разницы в какой валюте (доллары или рубли). Уж в какой получится.

С точки зрения валютного законодательства не вижу причины для беспокойства о штрафе 20%-40%. Вы же декларировали счет?

В статье было:

Для небанковских счетов (например, брокерского счета в Interactive Brokers) никаких особых ограничений закон не устанавливает – можно туда деньги хоть зачислять, хоть списывать (главное – случайно не вывести оттуда валюту на счет в «неправильной» стране, тогда будет попадос).

Россия - "правильная" страна :)

SporeMaster

20.07.2022 10:01+1сразу скажу, что сам выводить не пробовал, но долго читал телегочат IB - если заводить со счета РФ, потом ещё заметные суммы с узбек/кирг/каз/итд счёта, то второй счет тоже считается твоим - вывести на него баксы можно будет. в основном все боятся ужесточения санкций и принудительного вывода. я лично вижу лишь спадание градуса - вряд ли уже ИБ нас выгонят.

фнс об открытии счета в IB не информировал, вроде как штраф небольшой - меньше 10 тыр

ris58h

20.07.2022 10:19+4вывести на него баксы можно будет

Только это может быть незаконно.

фнс об открытии счета в IB не информировал, вроде как штраф небольшой - меньше 10 тыр

Только операции по нему могут признать незаконными и штраф процентами влепить.

Короче, не всё так просто.

Antra

20.07.2022 11:38+1то второй счет тоже считается твоим - вывести на него баксы можно будет

С точки зрения IB - да. Именно так технически и делается. Но с точки зрения российской налоговой вывести с IB в Узбекистан незаконно. Только в Россию можно.

Так что вариант IB -> UZ мне кажется допустим только для для валютных резидентов, не проживающих постоянно в РФ.

А вот скрывать от налоговой счет в IB при том, что вы его пополняли из России для меня выглядит слишком рискованно. Равно как скрывать счета в зарубежных банках. Если открыл в стране без автоматического обмена, пополнял кешем, и российская налоговая об этом в ближайшие годы не узнает - еще куда ни шло. Но когда все транзакции перед глазами - палево. За мелочевкой, конечно, пока не приходят. Но по мере сжимания поляны 5 лет жить в страхе...

edogs

20.07.2022 17:20фнс об открытии счета в IB не информировал, вроде как штраф небольшой — меньше 10 тыр

Больше смысла проинформировать. Обмен налоговой информацией скорее всего так или иначе будет ходить, несмотря на санкции.

И 10к это за неинформирование. За любые операции по незадекларированному счету будет отдельное атата, очень существенное.

RationalAnswer Автор

20.07.2022 09:23+3Статья 2. Сфера действия настоящего Федерального закона и отношения, регулируемые настоящим Федеральным законом

Настоящий Федеральный закон устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования, а также определяет права и обязанности резидентов в отношении владения, пользования и распоряжения валютой Российской Федерации и внутренними ценными бумагами за пределами территории Российской Федерации, а также валютными ценностями, права и обязанности нерезидентов в отношении владения, пользования и распоряжения валютными ценностями на территории Российской Федерации, а также валютой Российской Федерации и внутренними ценными бумагами, права и обязанности органов валютного контроля и агентов валютного контроля (далее также - органы и агенты валютного контроля).

TLDR: В сферу действия валютного регулирования подпадает примерно почти всё.

sshmakov

20.07.2022 13:34+3Под валютное регулирование попадает все, что соответствует одному из:

любые взаиморасчеты между резидентом и нерезидентом

взаиморасчеты в иностранной валюте с участием резидента

взаиморасчеты в рублях РФ с участием нерезидента

любые взаиморасчеты через границу РФ

любые взаиморасчеты за границей РФ с участием резидента

4 - ваш случай

sergeysy

20.07.2022 19:15+5по 3 пункту интересно: если я как самозанятый починил водопроводный кран китайцу находясь в Москве, заплатили рублями, то это тоже подпадает под валютное регулирование?

sshmakov

20.07.2022 22:34Под валютное регулирование подпадает. Взаиморасчёты между резидентом и нерезидентом должны быть в безналичной форме.

Но! Если китаец имеет ВНЖ, то он, по тому же ЗоВРиК-у, считается резидентом.Norno

22.07.2022 15:52+2А вот тут стало интересно... получается, по идее, у туристов вообще нельзя брать наличные за любые услуги: кафе, экскурсии, платный туалет, так?

Slaviro

20.07.2022 09:23+1Интересно, что в списке стран, с которыми осуществляется обмен финансовой информацией, нет стран СНГ. Поэтому очень часто возникает вопрос, если, к примеру, валютный резидент России открыл счет в условном Узбекистане, проинформировал об этом налоговую, ему потом нужно каждый год предоставлять информацию о движении средств или не нужно?

RationalAnswer Автор

20.07.2022 09:24По общему правилу - нужно подавать отчеты о движении средств по зарубежным счетам независимо от того, что за страна. Есть определенные частные исключения, если обороты по счетам маленькие и есть автообмен.

Slaviro

20.07.2022 09:29Да, вроде бы пишут, что при обороте меньше 600 тысяч рублей, подавать не нужно, но вот насчет автообмена со странами СНГ все еще непонятно.

Antra

20.07.2022 09:47Про Белоруссию недавно писали, что заявить о счете нужно, но отчитываться требуется только если оборот превышает 600 тыс.руб.

vis_inet

20.07.2022 09:51вроде бы пишут, что при обороте меньше 600 тысяч рублей

Это прописано в законодательстве?

Antra

20.07.2022 11:44+1

https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=422175&dst=100001#KG5B7CTcMyl7NGUw vis_inet

20.07.2022 12:20+2А уведомлять об открыт счёта, значит, в любом случае надо.

Интересно, почему в законах прописывают конкретные суммы, а не от какой-то базы, например МРОТ.

Инфляция же каждый год, а суммы стабильные...

AlexanderAmelkin

20.07.2022 19:14+1Хм, если читать это внимательно и вдумчиво с точки зрения формального русского языка, то получается, что о суммах ниже 600 000 не надо сообщать только если на другом конце операции был банк в ЕАЭС или в "автоматической" стране. А если в любой другой стране, то даже о копейке отчитываться надо. Или я неправильно прочитал?

Antra

20.07.2022 19:44Я так же читаю. За счетами в недостаточно дружественных странах контроль сильнее.

Sancho_SP

20.07.2022 09:24+17Мигрантам, отбывающим на пмж - все равно. Оштрафуют из в России - ну так и что? Все равно не взыщут.

Всякие сомнительные схемы с переводом долларов через Свифт и бизнес-кредитами в Армении либо изначально рискованны, либо вообще несколько вне правового поля. Чему удивляться?

А вот с продажей имущества иностранцам и правда нужна внимательность. Квартира китайцам может быть и редкость, а вот автомобиль азербайджанцу уже может быть почаще…

DikSoft

20.07.2022 09:49+17Мигрантам, отбывающим на пмж - все равно. Оштрафуют из в России - ну так и что? Все равно не взыщут.

У многих из них в РФ остаются некоторое незакрытые вопросы с недвижимостью, так что не всё равно.

Sancho_SP

20.07.2022 09:51+2Ну так эти вопросы то и будут причиной возбуждения валютного контроля) Собственно, сам отъезд никого и не интересует.

Так вот вопрос этот надо закрывать разом, одним переводом.

ris58h

20.07.2022 10:31+14Ну если мигрант готов к тому что назад он уже не вернётся, даже маму навестить, то можно и забить.

Dolios

20.07.2022 10:41+9У мигрантов в РФ может быть собственность. А также у многих остаются родственники. Приехали вы в гости и вас больше из страны не выпускают, пока все штрафы не заплатите..

BorisTheAnimal

21.07.2022 06:46+1там срок давности 3 года. Если с разными "сроками наступления нарушения" то года 4-5. Как раз до гражданства хватит досидеть, а потом можно и путешествовать :)

terraplane

20.07.2022 09:32+42В общем, прочитанное снова подтверждает житейскую мудрость: свои деньги надо держать подальше от липких лап родины.

OFrol

20.07.2022 09:43+7свои деньги

Это не ваши деньги, они просто у вас во временном управлении. А за это управление вы платите комиссию в виде налогов

Vsevo10d

20.07.2022 16:52+3Налоги - это скорее комиссия за жизнь по правилам государства и социалку.

А деньги я понимаю так: каждая купюра - это договор, подтверждающий, что вот такой кусок денег центробанка страны принадлежит в данный момент тебе. Просто ввиду частоты операций договор в одном экземпляре и не подписывается сторонами, а прячется в карман ради безопасности.

PsihXMak

20.07.2022 18:25+2Я бы сказал, что деньги - это просто бумажки, либо нолики в банке. При этом, сам банк гарантирует, что это не просто цветные бумажки, а их ценность на много выше той бумаги из которой они сделаны.

При этом, банк гарантирует, что эти деньги именно ваши и обязуется вернуть их в любой момент. На этот случай у них есть либо золото, либо должники, которым банк дал деньги под процент.

YMA

21.07.2022 09:13+1При этом, банк гарантирует, что эти деньги именно ваши и обязуется вернуть их в любой момент. На этот случай у них есть либо золото

Ни один центральный банк на текущий момент такого, увы, не обещает.

А нолики на расчетном/карточном/депозитном счете - это да, не деньги. Это обязательства частного (или не очень) банка перед вами, и если банк банкротится - такие обязательства превращаются в пыль. :)

YMA

20.07.2022 10:24+6"Свои" деньги - это разве что золотые монеты, возможно - биткойн и иная крипта, не имеющая единого центра управления.

Все остальное - рубли, доллары, евро, юани, тугрики и шекели - это деньги государств, которые в любой момент могут запретить вам ими пользоваться. С большей или меньшей вероятностью, но могут все.

Earthsea

20.07.2022 12:35+2Монеты через границу просто так не вывезти, не то что золотые, даже обычные. Если им больше 50 лет - сложно, если больше 100 - очень сложно. Некоторые считают что невозможно, но с экспертизой и разрешением минкульта можно, но это реально сложно и дорого.

Золотым николаевским червонцам уже давно 100 лет, советским сеятелям тоже скоро исполнится.

Современные так называемые инвестиционные из банка не особо выгодно покупать.

Antra

20.07.2022 14:53+1Это вы про "царские" говорите?

Какого-нибудь Георгия Победоносца, Соверен 2003 года, American Eagle вроде достаточно задекларировать, как валюту?

Earthsea

20.07.2022 16:48+2Как валюту - нет. Как товар можно. Товаров можно вывозить суммарно на 10000 долларов. Нужно приложить документ подтверждающий стоимость, либо таможня будет сама оценивать.

Но эти победоносцы как мне кажется не очень интересное вложение. Банки их продают намного дороже, чем покупают. Можно с рук, но это примерно по той же цене что продает банк или даже дороже (видел и такое), пытаться так же самому продавать не имея рейтинга на аукционе - сложно. Зеркальное пруф-качество нужно очень беречь, а то цена упадет. Проблем много, коллекционная ценность нулевая, инвестиционная - сомнительная.

Царские почти все были в обращении, хранить их проще, цена больше зависит от веса чем от состояния, разве что редкие разновидности дороже. Идеальное состояние встречается конечно, и стоит соответственно, но такое начинающий не будет покупать.

Antra

20.07.2022 18:29+1У меня гуглилось, в основном, такого типа:

Если же вопрос касается перемещения циркуляционных монет, то есть, монет, находящихся в свободном обращении, то речь идет о перевозке наличной валюты. К таким монетам применяются общие таможенные правила, касающиеся перемещения наличной валюты – без декларирования в любой валюте можно перевозить монеты в сумме не более 10 тыс. долларов США.

Это именно про нынешние монеты, не антиквариат.

Правда не совсем понятно, суммируются ли лимиты. Скажем, если везешь $7K наличными, монет только на $3K можно? Или больше (если это товар, а не валюта)?

Для меня монеты в 15 году были скорее диверсификацией. Хоть немножко, но прикупал. В пластиковых коробочках. Чтобы в крайнем случае как маленькие кусочки золота на тушенку менять. Ну а по итогу на текущий момент - просто сохранение капитала, не преумножение, коечно. +80% в рублях при текущем курсе доллара, который сейчас ниже, чем был на моменты покупки.

RationalAnswer Автор

20.07.2022 19:28Считается всё в сумме. Даже если провозить 10к в наличности + дорогую технику — то могут предъявить за недекларирование

Antra

20.07.2022 19:45Упс. Ноутбук + планшет + смартфон запросто на $3K потянут...

Ладно, поюзаные дешевле, но все равно ощутимо.

edogs

20.07.2022 19:55Это относится к «товарам». К личным вещам не относится.

Критерии разные: этикетки с одежды не срезаны, с собой оригинальная упаковка невскрытая, несколько предметов техники одного плана и т.д. => товар.

К ювелирке могут докопаться, будут решать индивидуально. Если на шее картье за 2млн, а Вы в рваных носках, то могут заподозрить.

С количеством техники тоже индивидуально. 2 ноута/смарта могут прокатить, если внятно объяснить зачем тебе лично их два.

Earthsea

22.07.2022 11:26Проверил, действительно золотые монеты декларируются как валюта, но есть нюансы.

Если монета из золота или серебра, то декларировать обязательно независимо от суммы даже если это меньше 10 тысяч долларов. И к примеру победоносец весом 7.1 грамма будут считать не по номиналу 50 рублей, а по стоимости 39 тысяч рублей. Возможно еще и пошлину возьмут, но это не точно (не углублялся в этот вопрос).

Памятные монеты тоже надо декларировать, под это попадают обычные юбилейные десятки с городами и т.д., и можно их вывозить не больше 10 штук за раз.

Хотя были случаи когда человек открывал чемодан набитый этой юбилейкой, говорил что это деньги на сумму 20 тысяч рублей и его пропускали, но это просто некомпетентность таможни. Но везти сотню полтинников-победоносцев, говорить что это 5000 рублей и надеяться что прокатит - как минимум наивно.

OFrol

20.07.2022 09:35+2Теперь, благодаря отредактированной версии Примечания 7 к ст. 15.25 КоАП РФ,

в течение 45 дней физическое лицо может перевести деньги в любой банк в

РФ и тем самым снять с себя риск привлечения к ответственности. Ранее

такая возможность была только у юридических лиц и ИП, которые были

участниками внешнеторговых контрактов.Подскажите, пожалуйста, где почитать про аналогичные нормы относительно ИП?

Уже столько напринимали законов и постановлений, что совершенно непонятно где можно получить актуальную информацию

RationalAnswer Автор

20.07.2022 09:36Ссылка в цитате как раз ведет на нужное место. =)

OFrol

20.07.2022 09:41+1Имеете в виду, что Примечание 7 распространяется на всех резидентов вообще: физиков и юриков, в т.ч. ИП?

RationalAnswer Автор

20.07.2022 09:47+1Я так понимаю - да. Раньше там была оговорка "только для участников внешнеторговой деятельности", сейчас ее убрали - что распространило действие на обычных физиков тоже.

vvovas

20.07.2022 09:40+3например, валютные операции между валютными резидентами РФ, хотя бы один из которых проживает большую часть года в России.

Я правильно понял, что, если я уехал в другую страну( с автоматическим обменом инфой) и не появляюсь в России больше полугода, а потом решил перевести родственникам, которые тут остались, денег, то это незаконно.

А на свой счет в РФ со своего иностранного я могу переводить?

RationalAnswer Автор

20.07.2022 09:48+1Близким родственникам и супругам можно дарить валюту, про это есть отдельная оговорка.

vvovas

20.07.2022 10:08Оговорка-то есть и я ее видел, но возникает вопрос: «можно дарить» - это я перевел и ни у кого вопросов не возникло или, будь добр, оформи договор дарения.

RationalAnswer Автор

20.07.2022 10:24+1Не берусь тут подсказывать. Но между родственниками, если понадобится, сделать договор дарения - наверное, не проблема.)

Akuma

20.07.2022 10:44Судя по опыту знакомых, да и просто людей в интернетах, родственникам все всегда просто переводили деньги и не парились. Сейчас ничего не изменилось, кроме того, что сам перевод сделать не просто.

Antra

20.07.2022 11:50+24К счастью, в данном случае налоговая проявила снисхождение и назначила штраф в минимально возможном объеме: 75% от суммы сделки. Единственный нюанс: в качестве продавцов выступали мама с дочерью (которая тоже владела частью жилплощади), так что штраф получили и та, и та. Итоговая сумма штрафа, соответственно, вышла в размере 150% от вырученных с продажи квартиры средств (то есть, 18 млн рублей).

Допустим, у мамы с дочерью были равные доли. Одна получила 6 млн. руб и заплатила с нее штраф 75%, и другая аналогично.

А если бы квартирой владело 6 человек, каждый бы совершил сделку (получил) по 2 млн, но штраф каждому считали бы "за других" (75% от 12 млн каждому)???

edogs

20.07.2022 13:46+4К счастью, в данном случае налоговая проявила снисхождение и назначила штраф в минимально возможном объеме: 75% от суммы сделки. Единственный нюанс: в качестве продавцов выступали мама с дочерью (которая тоже владела частью жилплощади), так что штраф получили и та, и та. Итоговая сумма штрафа, соответственно, вышла в размере 150% от вырученных с продажи квартиры средств (то есть, 18 млн рублей).

Тут или ФНС что-то напутало или журналюги. Скорее второе.

Такая вот занимательная арифметика валютного регулирования: Маргарита с дочкой остались без квартиры и без денег – зато с долгом перед ФНС.

Если квартира стоила 12млн рублей, то сумма сделки у каждой из них меньше 12млн рублей, поэтому штраф в 9млн рублей должен был делиться на обоих.

Кроме того, фраза о том, что они «остались без квартиры» звучит несколько желтушно. Да, они остались без квартиры, но только потому, что они ее продали и получили за нее деньги. Этот чтож, теперь по каждой сделке купли-продажи писать что «продавец остался в результате без квартиры»?:)Кто является валютным резидентом РФ (и, соответственно, вынужден соблюдать российское валютное законодательство)?

Да не особо сложнее. Если живешь больше 183 дней вне россии, то несмотря на валютное резидентство — практически никаких требований нет, специальный режим действует. То есть никаких отчетов о счетах, о движении средств на них и так далее.

Многие путают понятия налогового и валютного резидента РФ. Перестать быть налоговым резидентом нетрудно – достаточно провести в России меньше 183 дней в течение календарного года. С валютным резидентством всё сложнее: валютными резидентами РФ считаются все счастливые обладатели российского гражданства или ВНЖ. Да, даже те, кто многие годы уже не живет в России!

Есть определённые ограничений на сделки в россии и на сделки с резидентами РФ, но они как раз из-за того, что сделка идет в россии или с резидентом россии, а не потому что сам человек валютный резидент.Также можно свободно перечислять валюту на свои зарубежные банковские счета с других собственных зарубежных и российских банковских счетов.

Не всегда!пояснение цб рфСейчас переводы иностранной валюты физическими лицами — резидентами между своими

счетами, открытыми в банках и иных организациях финансового рынка, расположенных

за рубежом, возможны в следующих случаях:

со счетов, открытых в иностранных банках до 1 марта 2022 года, на свои счета

в иностранных банках (решение Правительственной комиссии по контролю

за осуществлением иностранных инвестиций от 10.03.2022);

со счетов в иностранных банках, независимо от даты их открытия, на свои счета

в иностранных банках, расположенных на территории государств, которые не совершают

недружественные действия в отношении России (решение Правительственной комиссии

по контролю за осуществлением иностранных инвестиций от 30.05.2022);

при зачислении иностранной валюты на содержание имущества (включая ремонт, охрану

и иные расходы), которое находится на территории иностранных государств

и принадлежит резидентам — физическим лицам на праве собственности. Объем таких

переводов не может превышать размер соответствующего финансирования на эти цели

за предыдущий календарный год (решение Правительственной комиссии по контролю

за осуществлением иностранных инвестиций от 23.05.2022);

при зачислении иностранной валюты для оплаты своих расходов на образование

и медицинские услуги и таких же расходов супругов или близких родственников, которые

являются ими в соответствии с Семейным кодексом Российской Федерации (решение

Правительственной комиссии по контролю за осуществлением иностранных инвестиций

от 23.05.2022);

в результате конвертации в иностранную валюту российский валюты, ранее поступившей

на банковский счет (вклад) в рублях резидента, открытый в иностранном банке (подпункт

1.1 пункта 1 официального разъяснения Банка России от 16.04.2022 No 4-ОР.

При этом во всех случаях информация о счетах должна быть раскрыта налоговым органам РФ

up40k

20.07.2022 23:19+1Кроме того, фраза о том, что они «остались без квартиры» звучит несколько желтушно. Да, они остались без квартиры, но только потому, что они ее продали и получили за нее деньги. Этот чтож, теперь по каждой сделке купли-продажи писать что «продавец остался в результате без квартиры»?:)

Ну, написали ведь: "без квартиры и без денег", а не просто "без квартиры". Чисто гипотетически можно представить такую норму, по которой сделка купли-продажи недвижимости могла быть признана недействительной (по 168 ГК, не будь там слов "если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки"). Тогда остались бы хотя бы с квартирой.

А вообще интересно, возможно ли с точки зрения законодательства внесение в договор условия, что в случае признания сделки "нарушающей требования закона или иного правового акта" она становится недействительной? Хотя, если всё равно придётся штраф платить (dura lex, sed lex), то как бы пофиг на такое условие.

grafstroganov

21.07.2022 14:44мда, т.е. я живя за границей больше 183 дней, у меня есть счета открытые до 01.03, но открыв банковский счет после 01.03.22 в новом банке ещё и разрешение должен спрашивать чтобы с другого своего же счета переводить на него деньги?!! Т.е. по сути заведя себе VIVID и периодически его пополняя с Commerzbank - я каждый раз нарушаю закон РФ?

BorisovEL

20.07.2022 14:52+3Серьёзная статья, прочёл у довольствием.

Возник такой вопрос, допустим я продал квартиру и как мне перевести деньги в другую страну что бы там купить квартиру, предположим Финляндия или Латвия.

Просто мысли от "тракторе" ....

RalphMirebs

20.07.2022 16:11Раньше можно было снять с российской карты в банкомате за рубежом. Или перевести в чеки Американ Экспресс, которые можно было вывозить в самолете без ограничений. Или вестернюнион товарищу там. Или в автомобиле, но есть большой шанс, что найдут на таможне в неспокойные времена.

Наверное, остается через карту Мир, оно покинет РФ в третью страну и далее уже вариантов больше.

CDK

20.07.2022 17:11+1Раньше можно было и на самолете вывести, задекларировав…

RalphMirebs

20.07.2022 18:03Мне на таможне в московском аэропорту в 2009 году сказали не более определенной суммы в виде налички - если хотите больше то через карту или чеки. Пришлось покупать чеки - еле успел на рейс. Уезжал жить за рубеж и вёз много, на карту зачислить не мог ибо была валюта которую банкомат Альфы не принимал. Может не так их понял, конечно...

vkovalchuk

20.07.2022 17:12-2Снимаете наличную валюту (мне сказали, что в РФ с этим сейчас практически нет проблем, куча обменников), при вывозе декларируете на таможне. Процедура долгая и неприятная, нужно ТОЧНО до копейки указать ВСЕ деньги при себе. Но люди делают.

При вплате на валютный счёт иностранного банка (многим россиянам всё ещё открывают) показываете нотариально заверенный перевод договора по продаже.

edogs

20.07.2022 17:14Если деньги Вам нужны именно под покупку конкретной квартиры, то особых проблем нет.

Свифт переводы в адрес юр.лиц ЕС разрешены, без ограничений, для прохождения нужны документы по сделке. Собственно именно благодаря этому и юр.лица и физ.лица спокойно тарятся в европе у тех поставщиков которые с ними работают. Иначе импорт из ЕС вообще встал бы полностью.

Заключаете договор с агентством и/или застройщиком, берете у него реквизиты для оплаты, тащите это в российский банк и оформляете свифт перевод по сделке в пользу юр.лица.

К тому же этот способ (оплата на юр.лицо) позволит Вам купить квартиру дороже 100к евро. Т.к. сейчас в ЕС на счету больше 100к россиянину нельзя иметь, да и вообще с открытием счетов напряг.

Не забывайте, что сейчас на сделку покупки недвиги в ЕС, если покупатель нерезидент ЕС, нужно одобрение спец.комиссии. Это еще кажется с 20 года и относится не только в россии, а ко всем нерезидентам ЕС. Пока мы ни разу не слышали, что бы кому-то отказали, но надо иметь ввиду такую вероятность.

И еще риск покупки в ЕС, это то, что могут потребовать бумаги о происхождении средств. И тут сразу двое граблей. Во-первых, ввиду осложненного обмена информацией между ЕС и россией, эти бумаги у Вас будет крайне сложно подтвердить. Во-вторых, учитывая происхождение бумаг из россии, им могут просто не поверить, требуя доказательство из более доверенного источника. Поэтому сейчас в ЕС покупать… имхо приключение на свою жопу огромное.Moraiatw

20.07.2022 22:46Мне вот просто интересно. Если гражданин ЕС захочет вывести свои биткоины, намайненные в 2008 году (крупную, предположим, сумму) себе на счет, то он, получается не сможет обьяснить их происхождение? Стало быть не сможет вывести?

slepnoga

20.07.2022 23:19-2Вывести в фиат сможет. И завтра пойдет по статье за легализацию доходов, полученным преступным путем. Ибо конисковать битки трудно и гемморно, а фиат тормознуть в банка можно легко и просто, и никаких судов не нужно.

И вообще, скоро 5к ойро налом на кармане будет административкой, а 5к ойро налом при оплате - уголовкой. Добро пожаловать в Европу ;), тут у нас кое кто уже и нал с 26-го года хочет отменить.

F0iL

21.07.2022 10:26+1Европа большая и разная. В Польше вон наоборот предложили постановить, что все торговые точки обязаны принимать нал и не надо дискриминировать тех, кто по какой-то причине не хочет/не может пользоваться картами.

edogs

20.07.2022 23:48Всё зависит от конкретной ситуации. Намайненные лично и не прошедшие цепочку непонятно чего — достаточно чистые биткоины и их (заплатив налоги) можно вывести относительно легально.

А если они непонятно где майнились и прошли через кучу бирж, криптовалютных кошельков и вот это всё — то доказать чистоту очень тяжело.

Можно попробовать отмыть — сгенерить нфт какое-нибудь и продать его за биткоины, а потом вывести биткоины в фиат, но чревато habr.com/en/post/677794Moraiatw

21.07.2022 08:18Реально есть процедура доказывания чистоты биткоинов?

Так то можно найти услугу покупки биткоинов с майнинга за любые другие биткоины.

Moraiatw

21.07.2022 08:25И потом, если человек занимается криптотрейдингом, то у него биткоины по определению с биржи.

Dolios

21.07.2022 00:31оформляете свифт перевод по сделке в пользу юр.лица.

И… он не проходит. Через n дней возвращается на счет за вычетом комиссий. Например, банк-корреспондент заворачивает перевод по причине: пошел на фиг, вот почему.

edogs

21.07.2022 01:19+1Так же можно сказать, что «на машине не доехать, выезжаешь и врезаешься в дерево».

Естественно, проблемы по дороге могут быть. Может банк в европе не принять платеж, может принять и заморозить, может банк-корреспондент завернуть перевод, может банк отправитель отказать оформить свифт, может паспорт сделки регулятора не удовлетворить — может быть что угодно.

Речь про то, что законных препятствий нет.

То что надо постараться и сделать всё правильно — это не оспаривается.

Минимизация риска блокировки перевода банком-корреспондентом достигается выбором в россии для отправки перевода дочки зарубежного банка и на принимающей стороне тоже лучше выбрать его же. Ситибанк, райфайзен, юникредит, росбанк и т.д…Dolios

21.07.2022 07:49+2Росбанк больше не дочка, юникредит больше не открывает валютные счета… Свифт нынче скорее не работает, чем работает, к сожалению, а скоро совсем перестанет работать, скорее всего (

Аналогия с машиной, как котенок с дверцей.

ComodoHacker

20.07.2022 15:12Меня интересуют два сценария, может кто подскажет.

Гражданин РФ, живущий в РФ, продает недвижимость в другой стране (не из "недружественных", но без автообмена) и хочет перевести USD на свой счет в банке РФ.

Гражданин другой страны (из категории выше) владеет ценными бумагами в РФ (в виде паев в ПИФе), хочет их продать и вывести рубли в банк своей страны.

Какие тут риски?

Materializator

20.07.2022 17:19А если бы герои публикации не успели оплатить всё желаемое и сидели на ранчо тихонько, какие возможные варианты? Случится ли какой-то срок, когда им всё/часть забудется?

RationalAnswer Автор

20.07.2022 17:50+3Срок привлечения к ответственности по валютным правонарушениям составляет 2 года по КоАП РФ

Antra

20.07.2022 18:49+3Только слышал, что налоговая читерит. Что с налогами, что с валютным законодательством.

Поскольку не актуально, не особо интересовался, но про налоги (там срок давности вроде 3 года) звучало примерно так:

Получил перевод 20.01.2019

Ждешь, что 20.01.2022 истечет 3 года и "добби свободен"

Но налоговая говорит: "Ты должен был подать декларацию и заплатить налог до 1.06.2020. Вот с этого момента и будем 3 года считать". Т.е. до 1.06.2023 нет спокойствия.

Хотя мне кажется, там еще хлеще было. Типа до конца 2020 можно заплатить с небольшим штрафом (не уклоняешься от уплаты налогов, а просто просрочил, поэтому 3 года начинают отсчитываться еще позже). И в итоге из 3 лет получалось почти 5.

edogs

20.07.2022 19:25+3Срок давности отсчитывается от даты нарушения.

Получение денег — не нарушение, поэтому дата получения денег не имеет значения сама по себе.

Нарушение — это неподача декларации (для наказания о неподаче декларации) и неуплата налога (для наказания о неуплате налога).Antra

20.07.2022 19:50Да, все именно так. Я без претензии, что налоговая тут жухлит и обманывает.

Но можно ли быть уверенным, что "неправильный валютный перевод из IB в зарубежный банк" налоговая посчитает с момента его отправки, а не с момента "извещения об операциях за прошлый год"?

Аналогично с кредитом...

edogs

20.07.2022 19:58Если «неправильный перевод и не известил», то это два нарушения, два наказания и два срока соответственно.

Одно — неправильный перевод, одна дата.

Второе — отсутствие извещения о переводе, вторая дата.

Смотрите: перевел правильно но не известил — наказание за неизвещение, перевел неправильно и известил — наказание за перевод, перевел неправильно и не известил — два наказания — и то и другое.Antra

20.07.2022 21:03+1С учетом относительно небольшого наказания за "не известил", последний вариант выглядит наиболее препочтительным.

homocomputeris

21.07.2022 00:00+1А они не относятся к "длящимся правонарушениям" типа размещения постов в соцсетях?

Vsevo10d

20.07.2022 18:29+3Вы мне вот что скажите. Существует ли такая страна вблизи (СНГ, Европа), где я сейчас могу приехать, открыть счет в банке, НЕ будучи 183 дня в стране/НЕ имея ВНЖ/НЕ по рабочей визе/НЕ ИП/ - тупо как турист например, - и завести дебетовую карту со счетом евро так на 1000, чтобы тупо платить с нее в инете за зарубежный хостинг, игры в Стиме, изредка книги в амазоне, может заодно мелочевку в самой европе платить типа парковок/бензина/завтрака? Я маленький человек, мне на недвигу или съебасто не заработать, а пожить еще немного нормально хочется.

yeputons

20.07.2022 18:38Вроде в РБ открывают: https://vas3k.club/post/15738/ . Но недавно стали за это брать порядка ста евро. Ещё варианты и обсуждения есть у Винского: https://awd.is/gde-za-granitsey-otkryt-schet-v-banke/

vassabi

20.07.2022 18:44я сейчас могу приехать, открыть счет в банке, НЕ будучи 183 дня в стране/НЕ имея ВНЖ/НЕ по рабочей визе/НЕ ИП/ - тупо как турист например

после 24.02 это можно для приезжих из одной страны (не совсем "как турист", но некоторые даже без загранпаспорта приезжают и норм), не знаю правда - ваш ли это вариант ....

mrsantak

20.07.2022 18:51Revolut вроде любая виза подходит. Не нужно даже находиться в целевой стране. Vivid у меня вообще визу не спрашивал.

Antra

20.07.2022 19:51Revolut вы так просто не откроете. Будут просить счета за коммуналку и т.п.

mrsantak

20.07.2022 21:08Открыл месяц назад счёт в революте находясь ещё в РФ, с русского номера телефона. Попросили только фотку первой страницы заграна и визы. Активировали минут через 5 после отправки фоток.

В вивиде проводили идентификацию видеозвонком, на нем просили только первую страницу заграна показать и обложку.

Antra

20.07.2022 21:11+1Виза - обычная туристическая (C)? Тогда очень странно.

Или "рабочая"? Тогда хорошо, что "досрочно" открыли, не дожидаясь реального переезда. Но не сильно меняет дело. Просто чуток ускоряет процесс.

mrsantak

20.07.2022 21:17Рабочая, да. Но в требованиях была просто виза, без указания, что обязательно должна быть рабочей.

vedenin1980

20.07.2022 22:38+1В требованиях — да, но вот откроют ли реально резиденту РФ — вряд ли, слишком большие риски попасть под наказание за нарушение санкций. Как только у вас рабочая виза другого государства для банков вы уже не резидент РФ и риски сразу сильно снижаются.

Поэтому с большой вероятностью с тур.визой вежливо бы оказали без объяснения причин.

Antra

20.07.2022 18:57+1Посмотрите Узбекистан. Месяц назад знакомые открывали. Был только один нюанс - сразу выдают карточку в сумах, а валютную надо подождать рабочий день. Им из-за этого не удалось в субботу домой вернуться, а пришлось ждать понедельника.

В РБ дофига счетов открывают россиянам. Но, честно говоря, я считаю блокировку карточки белорусского банка существенно более вероятной, чем узбекского.

Кроме того, есть подозрение, что отдельные сервисы РБшную карточку не примут по собственной инициативе. Скажем, Oracle Cloud ушел из РБ и по BIN может отказывать.

И почему именно евро? Мне кажется в USD больше вариантов.

Также подумайте, насколько нужен физический пластик. Если не требуется, и достаточно виртуальной карты, возможно найдете более выгодные предложения без ежегодных платежей.

edogs

20.07.2022 19:28+2Белоруссия, грузия, армения, азейбарджан, казахстан.

Но надо узнавать по конкретному банку, т.к. тут зависит от банка в первую очередь и ситуация меняется.

Кроме того, надо учитывать нюанс с а) комиссиями за пополнение и/или снятие б) возможностью пополнения счета безналом. Комиссии могут сделать невыгодной свою карту по сравнению с оплатой через посредников. А отсутствие возможности пополнения счета безналом вынудит ездить ногами, что тоже недешево может оказаться.

kasthack_phoenix

20.07.2022 23:36Узбекистан норм. Нужна только бумажка о регистрации, которую дают в любом отеле, и местная симка.

Telmah

21.07.2022 00:26Купить какую-нибудь prepaid mastercard не вариант?

Antra

21.07.2022 09:00Prepaid в принципе имеет много ограничений, в частности, где планируется подписка. Тот же Oracle Cloud не проходит валидацию, подавай ему нормальную. Google на какой-нибудь Youtube Premium не подпишет даже через VPN именно из-за типа карты.

И курс, комиссии тоже на препейде не радуют... Удобно только для редких небольших платежей. В том числе без заморочек с открытием счета.

Dolios

21.07.2022 00:36Узбекистан. Насчет евро не знаю, в долларах точно можно. Форум Винского в помощь.

ALXN

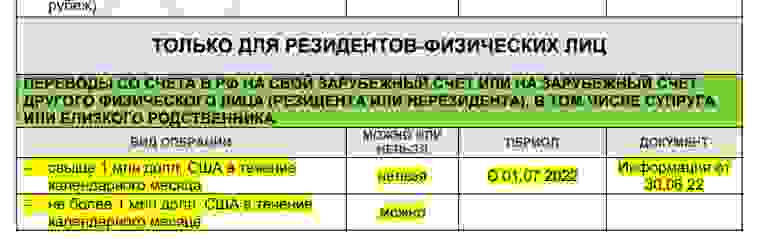

20.07.2022 19:37Из таблицы FTL Advisers: Зачисление валюты на свои зарубежные

счета (кроме случаев, указанных ниже) - нельзя.Не понял, нельзя выводить из России через SWIFT на свои зарубежные счета?

А как это понимать тогда: "Россияне с 1 июля смогут перевести на свои счета за границей или другому человеку не более $1 млн в месяц, сообщила пресс-служба ЦБ. "

edogs

20.07.2022 19:49+2Вы просто таблицу не долистали до «нужного случая указанного ниже»

картинко

msfs11

21.07.2022 13:31Вот я тоже не понял: зачисление — нельзя, а перевод можно? А потом можно и крипту купить на бирже, она же как имущество, ограничений нет.

Только ФНС нужно уведомить об открытии счета и движении средств.edogs

21.07.2022 20:15Тут принцип

order deny, allow

deny from all

allow from xxx.xxx.xxx.xxx

Запретили все зачисления кроме случаев указанных ниже.

Ниже указали кучу случаев в которых разрешено, один из которых перевод на свой счет удовлетворяющий определённым критериям.

antkatcin

20.07.2022 20:11Я вот все пытаюсь разобраться насколько законно открыть счет физ лица в зарубежном банке, например в Узбекистане и получать на него зп от работы по контракту из штатов, а потом переводить её в Россию. Напрямую SWIFT работает уже еле как, последний платеж уже полтора месяца дойти не может.

sshmakov

20.07.2022 23:00По ст.12, ч.5 законно

на счета физических лиц - резидентов, открытые в банках, расположенных за пределами территории Российской Федерации, могут быть зачислены следующие денежные средства, полученные от нерезидентов:

выплачиваемые в виде заработной платы и иных выплат, связанных с выполнением физическими лицами - резидентами за пределами территории Российской Федерации своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам)

ArkadiyShuvaev

21.07.2022 13:39Насчёт автоматического обмена данными.

Никто случайно не интересовался, как производится отправка данных, если гражданин является налоговым резидентом одной страны, но гражданином другой?

Например, для Германии - я налоговый резидент Германии, но являюсь валютным резидентом и гражданином РФ.

Очень хочется разобраться, будет ли произведена отсылка моих транзакций банком Германии в налоговую РФ.

F0iL

21.07.2022 14:46+1Насколько я помню, при автообмене отправляются не все транзакции, а сам факт наличия счета и оборотные суммы по нему. А уже потом, на основании этих данных, российская налоговая может начать пытаться вас оштрафовать потому что вы ее не уведомили и требовать прислать им выписку о движении средств, а вы ее можете послать, т.к. попадаете под исключение из-за проживания за бугром более 183 дней в году.

Как мне объяснили в одном чешском банке - посколько я живу и работаю в Чехии и имею местный соцномер (rodné číslo), то для банка я считаюсь однозначно налоговым резидентом Чехии и мои данные они отправлять никуда не будут. А вот у одного товарища, который rodné číslo получить еще не успел, банк явно требовал при открытии счета указать российский (sic!) ИНН именно для того самого.

С другой стороны, я где-то встречал упоминания, что какие-то правила автообмена предписывают банкам отправлять данные во все юрисдикции, где по их мнению человек может считаться резидентом, так что на сто процентов уверенным быть нельзя.

Насколько я помню, между ежегодной подготовкой данных и их реальной отправкой есть определенный промежуток длиной в несколько месяцев, в течении которого можно сделать запрос в банк о том, будет ли он отправлять какие-либо данные о вас и кому именно, и даже оспорить эту отправку.

slarionoff

22.07.2022 16:12+2То же самое с PESEL (аналог ИНН) в Польше. Если он есть, то никто на родину ничего не пошлёт, с точки зрения Польши всё в порядке.

Pest85

Почемуто люди думают что если обо всем честно рассказывать, то им все простят. Прям как в детстве! Вместо того чтобы посмотреть какие именно кары предусмотрены за абсолютно нормальные действия и будут ли эти наказания уменьшены или убраны если во всем сознаться.

Я уже почти 10 лет живу не в россии, когда уезжал было 2 варианта перевода денег - на свой счет и на счет жены. Чтобы перевести на свой зарубежный счет нужно в банк привезти справку из налоговой что они оповещены. Чтобы перевести супруге - только свидетельство о браке.

Я выбрал второй вариант, знакомый выбрал первый. В итоге, ни у меня ни у супруги никто ничего не запрашивал и все исковые сроки давности прошли. У знакомого требовали предоставить выписку из банка, причем заверенную, с ней перевод, тоже заверенный и все это прислать в живой бумаге по почте в россию.

НЕ БОЛТАЙ!

vis_inet

Какие-то бредовые условия...

izogfif

Хоть женись на первой встречной прям...

blind_oracle

Да, мне мать переводила 100к от продажи квартиры без проблем Свифтом пару лет назад по свву о рождении.

А у других при отправке самому себе начинается ад на земле.

Endeavour

edogs

Сейчас уже ни в каком. Речь о справке о том, что налоговая уведомлена о наличии такого счета. Требование давно отменили.

Pest85

А можно ссылку об отмене? Нигде не могу найти, только временные приостановки переводов итд.

Вот тинькоф, например, еще в конце марта 2022 утверждает обратное - что справка нужна.

https://journal.tinkoff.ru/hello/#:~:text=Когда человек открывает счет в,банка%2C уведомлять налоговую не придется.

Dolios

А вы спросите у тинькова, на каком основании они у вас что-то требуют. Вы обязаны уведомить налоговую об открытии счета, но банка это не касается.

edogs

Не нашли по Вашей ссылке утверждения что банку нужная справка для перевода. Можете процитировать?

Pest85

Я там ниже еще пару ссылок отправил. Плюс читайте 173-ФЗ статья 22, пункт 3

Банки являются агентами валютного контроля и, на этом основании, перевод свыше $5000 самому себе без справки из налоговой ни один банк (дорожащий лицензией) у вас не примет.

http://www.consultant.ru/document/cons_doc_LAW_45458/3dba1d4121d65be0739135e4b85ae690ba2b3c6f/

edogs

Процитировать можете? Посмотрели все 3 ссылки, нигде не видим подтверждения утверждения, что для перевода больше 5к самому себе нужно притащить справку из налоговой в банк.

Да и с практикой это расходится. Все отлично без этих справок ходит.

Dolios

Собака является животным с 4 ногами, поэтому молоко белое. Вот, примерно, что вы написали. А справку, что я отчитался по движениям за прошлый год, банк может потребовать? Конкретную норму закона процитируйте, пожалуйста.

Pest85

В любом, валютный контроль обязывает банки соблюдать тербования.

На вскидку

https://meduza.io/cards/mne-nuzhno-perevesti-dengi-v-druguyu-stranu-kak-eto-sdelat

https://www.raiffeisen.ru/wiki/chto-takoe-valyutnyj-perevod-i-kak-oni-osushchestvlyayutsya/

Norno

Ну вот ни Тинькофф, пару месяцев назад, ни БКС банк пару недель назад, ничего такого не спрашивали.

Как-то не сходится.