Год назад руки государства добрались и до такой мелюзги, как малый и микробизнес. Многие думали, что до этого не дойдёт, но — дошло. Началась «жесть» — я имею в виду смену правил торговли по закону 54-ФЗ. Одни кричали, что эти онлайн-кассы дорогие и убьют торговлю. Другие, наоборот, уверяли, что управлять процессом станет проще и прозрачней. Третьи (особенно — гики, фанаты Джека Ма, основателя Alibaba и апологеты технологий) предрекали, что неизбежно появятся новые сервисы, которые изменят бизнес-процессы, и это хорошо.

Прошёл год: торговля, конечно, никуда не делась, а в бизнес-процессах действительно появились новые составляющие. И когда недавно друзья предложили мне войти в их бизнес — я, думая о том, стоит ли ввязываться в стартап-проект по изготовлению весёлых маек с принтами, решил подробно изучить вопросы кассовой дисциплины. Разобраться, как теперь можно управлять финансами, сколько это может стоить, и какие новые сервисы малый и даже микробизнес может использовать, чтобы не остаться в минусах.

Зачем козе музыкальные инструменты или для чего нужна «оцифровка продаж»

Не секрет, что бизнес — особенно малый — в России много лет работал в «сером» и даже «чёрном» поле. В сельских магазинах и на оптовых базах, продажи и сейчас нередко проводятся «по тетрадке», без применения компьютерного учёта. Продажа сладостей, мыла домашнего производства и прочие микробизнесы (и мои тоже) отродясь не печатали никаких чеков и о понятии «интернет-эквайринг» имели очень смутное представление. С вводом новых правил торговли по 54-ФЗ учёт понадобился всем. Согласно прозванному так в народе «Закону об онлайн-кассах», все организации и компании, занимающиеся торговлей, даже небольшие фирмы или просто группы лиц (за очень редким исключением), обязаны установить и использовать онлайн-кассы, которые в режиме реального времени направляют в ФНС данные о каждой совершаемой торговой операции.

Цель закона на государственном уровне — благая: «отбелить» бизнес и сделать налоговый учёт прозрачным. И ещё — за счёт чёткой работы онлайн-системы минимизировать «контакты» предпринимателя с ФНС: уменьшить число внезапных и частых налоговых проверок и т. п. Надо отметить, что, благодаря дискуссии в бизнес-сообществе, принятая версия 54-ФЗ включает в себя послабления и исключения для ряда бизнесов или районов с «проблемным интернетом». Но штрафы, предусмотренные законом, пугают — особенно волнуется малый бизнес, у которого нет ни одной «свободной» копейки. Санкции за неприменение или неправильное применение новой контрольно-кассовой техники (ККТ), а также за невыдачу покупателю кассового чека, ужесточились.

Меры кажутся драконовскими: так, за неиспользование ККТ ИП оштрафуют на 10 000 рублей, ООО — на 30 000 рублей, за неотправленный по требованию покупателя чек — штраф 10 000 рублей, чего раньше нельзя было даже представить. Это в то время, когда у какого-нибудь начинающего стартапера или пекаря домашнего печенья вся выручка за месяц может составлять сумму, всего в несколько раз больше этих 10 000 рублей. Кроме того, закон предусматривает возможность приостановки деятельности: для ИП и ООО — на срок до 90 дней. И тут не надо пояснять, что значит потеря выручки для маленького магазина в разгар сезона. И приходится повторить: если государство уже прижало к стенке крупный бизнес и ритейл, то с «малышами» оно точно церемониться не будет.

Кто-то, убоявшись нововведений, сразу анонсировал прекращение своей деятельности. А кто-то стал искать варианты удешевления стоимости этих нововведений. Потому что, объективно говоря, любому торговцу не обойти не только закон, но и общее изменение потребительского поведения. Люди действительно привыкли покупать товары за безнал: российская статистика показывает стабильный рост числа выпускаемых банковских карт и покупок, совершаемых с их помощью. Удобно покупать в интернете, а также оплачивать картой услуги парикмахеров и таксистов. Мы привычно платим картой за билеты в кино и заказываем пиццу с оплатой онлайн. Поэтому даже крошечному «предприятию», состоящему из одной девочки-кондитера, не обойтись без системы электронных платежей. Ведь против спроса не попрешь.

От теории — к практике: что делать, чтобы оцифроваться

Крупный бизнес уже давно вписан в технологическую электронную систему и обеспечен «подушками безопасности» в виде большого штата аналитиков, программистов и техников, которые могут обсчитать-оценить или «докрутить» уже работающие процессы. А вот малому и микробизнесу приходится начинать «оцифровку» с нуля. Для примера я рассмотрел три микробизнеса, по которым изменения могут ударить больнее всего:

- «Швея с изюминкой», это одна моя старая знакомая. Её бизнес — это руки, фантазия и одна швейная машинка. Она шьёт костюмы для фитоняш и гимнасток: цена одного костюма 10-летней фигуристки или купальника для конкурса «Мисс Олимпия Город N-2018» может доходить до 70 000 рублей. Поскольку ценник швеи гуманнее магазинного, а работа очень качественная, то заказы к ней идут буквально отовсюду. Её оборот составляет около 200 тыс. руб. в месяц. Но это всего лишь девочка, у которой нет ни ИП, ни даже юридического лица.

- «Перепродажник» — типичный магазинчик из двух гиков, с сайтом-визиткой, сделанным самостоятельно, пабликами в соцсетях и одной точкой самовывоза в городе. Это примерно то, чем я занимался раньше, и бизнес «передал» по наследству брату, он (и бизнес и брат) до сих пор работает. Перепродажа востребованных китайских гаджетов и комплектующих к ним, редкие кубики Рубика 17х17 и прочая интересная ерунда. Это уже ИП с ежемесячным оборотом около 300 тыс. руб.

- «Прижимистая майка» — малый бизнес, может быть, даже не ИП, а целое ООО из 3-5 человек. Это как раз бизнес моих друзей, в котором мне предлагают участвовать. Ребята печатают майки с весёлыми или оригинальными принтами, имеют пару «островков» в крупных торговых центрах города, у них есть какой-никакой учёт торговли. Оборот в месяц стабильно превышает 500 тыс. руб., но они считают каждую свою копейку и хотят расти.

Поскольку я сам заинтересовался вопросом, а попутно подруга-швея и бизнесмен-брат спрашивают у меня, как у более опытного товарища, что же им делать в нынешних обстоятельствах, то я решил заняться изучением темы всерьёз. На данный момент изучения вопроса, вижу лишь два «живых» варианта продолжать своё малое дело и быть в «законе»:

ПЕРВЫЙ — обратиться в банк.

Все приличные банки — от «Альфы» и Сбербанка до Tinkoff и «Точки» предлагают готовые решения по выбору онлайн-касс и терминалов, а также услуги интернет-эквайринга. Можно подобрать и саму онлайн-кассу, и выбрать формат обслуживания, и, таким образом, за умеренные (или не очень) деньги, встроиться в современную модель торговли.

ВТОРОЙ — выбрать платёжный агрегатор, который свяжет все поступающие платежи от клиента с нужными банковскими и платёжными системами.

Он поможет организовать торговлю так, чтобы можно было торговать и с ККТ, и даже без ККТ, но в рамках закона. Иными словами, агрегатор возьмёт на себя «волокиту фискализации» и обеспечит легализацию электронной торговли бизнеса.

У обоих вариантов есть и плюсы, и минусы. Поэтому бизнесу, ранее никогда не имевшему дело с интернет-эквайрингом и онлайн-кассами, придётся в этом разобраться — чтобы выбрать себе подходящий вариант. Я рассмотрел оба этих варианта во всех деталях, проанализировал подробнейшим образом каждый, и вот что в сухом остатке у меня получилось.

Плюс на минус — что в итоге? Банки.

Казалось бы, всё просто: идём в Сбербанк или любимый технократами Tinkoff, закупаем у них кассу и её обслуживание и шьём дальше костюмы со стразами или печатаем футболки. А в популярном банке «Точка» можно и ИП открыть, как обещают, в два клика (и это правда, «Точка» не обманывает).

На деле же коммуникация с банком в любом случае превратится в бюрократическую волокиту. Швее, например, потребуется юридическое лицо, чтобы взаимодействовать с банком… «Перепродажнику» придётся предоставить полные данные о себе (внушительный пакет документов) и оформить кредитную карту — даже очень крупные банки не стесняются навязывать «доп. услуги» представителям малого бизнеса. Моему брату, «наследнику бизнеса», пришлось четыре раза (!) приезжать лично в банк, чтобы: предоставить нужные документы, оформить кредитную карту (обязательно условие, хотя она ему совершенно не нужна), затем провести по ней несколько денежных операций (тоже обязательно). Когда торговать, если ты только и делаешь, что бегаешь из банка в банк?

А ООО «Прижимистая майка» с его сетью магазинов придётся предоставлять банку для обоснования не только развёрнутые данные о сети, но и проходить многоуровневые проверки в разных банковских подразделениях для подключения каждого нового вида платежей. А если так сложилось, что расчётный счёт у ООО в одном банке, а эквайринг обеспечивается другим банком, то тут придётся всё менять: без расчётного счёта «у себя» банк договор на эквайринг не подпишет.

Ну, скажете вы, есть неубиваемый Сбербанк, который во всяком случае никогда не «сгорит» и технологически вполне развит. Но достаточно ввести в поисковике фразу «Сбербанк мониторинг», чтобы раз и навсегда отбить себе желание туда обращаться. Люди бесконечно жалуются на то, что, по результатам этого чертова финмониторинга, Сбер блокирует средства на счетах. Постоянно требует «подтвердить отношения», доказать источники получения или причины движения денег, вынуждает закрывать счета и т. д. Для малого бизнеса, у которого и так каждая копейка на счету, блокировка счёта накануне торговой сделки (это самый распространённый крик боли в сети) может означать моментальное сворачивание бизнеса. Мне оно надо? Нет. А вам?

Далее — опять волокита. Если попробовать подключать «Яндекс.Деньги» самостоятельно, то придётся проходить регламентную проверку НКО «Яндекс.Деньги». Захотели QIWI подключить?

Снова — на проверку банковской организации, с которой «Киви» работает. Ходи, ходи. Разбирайся, подписывайся, жди. И везде надо присутствовать лично — такие правила. А пока моя подруга-швея ходит по банкам и налоговым, костюмы для фигуристок сами себя не пошьют. И оборот не вырастет.

Все это потому, что задачи у бизнеса и банка — разные. Банку при любом раскладе важно продать вам свои сервисы, карты, страховки и самому трижды перестраховаться перед регулятором. А бизнесу, состоящему из 1-3 человек, приходится осваивать ни в какое место не упёршиеся ему специальности: бухучёт, налоговое право, финансовый менеджмент и юридические тонкости. Всё это отнимает и время (на изучение) и деньги (если придётся нанимать бухгалтера для обслуживания в банке).

А задача малого предпринимателя — в том, чтобы сделать продажи легальными, и чтобы «органы» не трогали. Чтобы всё работало, но вам не надо было разбираться во всех заморочках и тонкостях фискализации — вы хотите просто продавать свой продукт и зарабатывать на этом. Вам не нужна страховка вклада или кредит под залог дома или почек.

Поэтому микробизнесы, вроде нашей «Швеи» и «Перепродажника», скорее всего, начнут искать кого-то, кто поможет им без сложностей решить их задачи. Чтобы войти в законное поле без огромных затрат, и уже дальше увидеть: пойдёт дело или нет. Ведь обещанная внедрителями 54-ФЗ, полезная для анализа BigData, — пока далека и совсем непонятна, а потеря выручки и штрафы — уже прямо здесь, на носу.

Платёжный агрегатор: что это, зачем он нужен и как выбирать?

Платёжный агрегатор -это онлайн-система, которая берёт на себя ваши заботы о сборе и правильном распределении по счетам и платёжным сервисам всех поступающих к вам платежей.

Хороший агрегатор работает и с наложенными платежами, и с платёжными системами/сервисами, и с виртуальными валютами. Легко и быстро упорядочить взаиморасчёты, легализовать оборот денег согласно требованиям закона — всё это задачи агрегатора. Конечно, они берут свою комиссию за обслуживание, в разных сервисах цифра колеблется от 3 до 5%. Но если сравнивать затраты на работу с банком (сюда попадут и установки, и обслуживание ККТ, согласно закону) и комиссию платёжного агрегатора, который позволяет работать даже без ККТ, то выгода очевидна. Дешевле, быстрее и проще взаимодействовать с агрегатором и оплачивать полноценный достаточный сервис, чем разово «попасть» на примерно 50 тыс. руб. за установку ККТ, а ещё потом платить за её обслуживание и, конечно, вносить банку его комиссию.

Агрегаторов и сервисов приёма платежей на российском рынке сейчас очень много. Прежде всего я рассматриваю «большую тройку лидеров» — самых известных, авторитетных, популярных и востребованных:

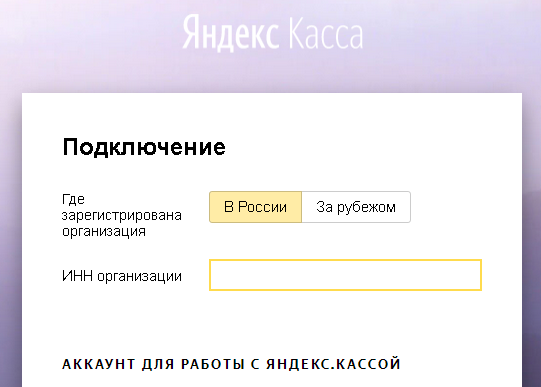

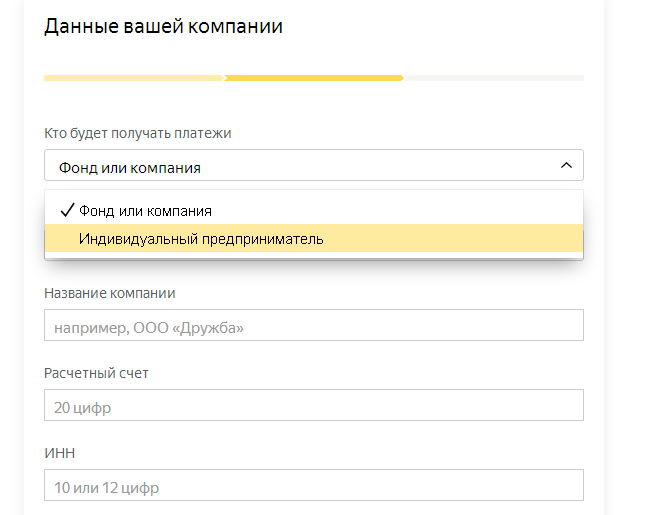

- YANDEX.KASSA — работает с банковскими картами Visa, MasterCard, Maestro, МИР, с электронными деньгами и банкингом, поддерживает взаимодействие с Apple Pay и Android Pay. Заявляет 20 способов оплаты для конечного пользователя. Комиссия — 3,5%, вывод средств два раза в день.

- RBK Money — работает с банковскими картами и переводами, платёжными терминалами DeltaPay и «Евросеть», интернет-банкингом «Альфа-клик» и электронными деньгами, поддерживает взаимодействие с Apple Pay и денежной системой переводов Contact. Заявляет 11 способов оплаты для конечного пользователя. Комиссия — 3,9%, вывод средств — на следующие сутки.

- ROBOKASSA — работает с банковскими картами Visa, MasterCard, с электронными деньгами и счетами в интернет-банке, взаимодействует с терминалами моментальной оплаты, сотовыми операторами и салонами связи, Apple Pay и Android Pay. Заявляет 26 способов оплаты для конечного пользователя. В партнёрах — упомянутый банк «Точка», т. е. через «Робокассу» с «Точкой» можно и ИП при необходимости открыть. Не отходя, так сказать, от «Робокассы». Комиссия — 3,9%, вывод средств — на следующие сутки.

Скажем так: нужен ли девочке-швее вывод «Яндекс.Кассой» денег дважды в день? Да, это важно: у микробизнеса буквально каждая копейка на счету. Опция «быстро получить деньги со вчерашнего клиента для оплаты материала для заказчика сегодняшнего» — это залог постоянной продуктивности. Но не менее важна оплата клиентом заказа в удобно расположенном салоне «Билайн» или через терминал моментальной оплаты, как у «Робокассы». Потому что и «Швея», и «Перепродажник» хотят, чтобы их разношёрстные покупатели могли оплатить свои заказы в любом удобном месте. Приоритеты каждый бизнесмен определяет сам, но всем нашим трём бизнесам вряд ли подойдет RBK Money, потому что он, к сожалению, не работает с физическими лицами.

Микробизнес швеи может смутить комиссия «Робокассы», она выше, чем у «Яндекс.Кассы», — однако, полезно знать, что «Робокасса» имеет ставку от 2,3% до 3,9%. С ростом оборота магазина комиссия на обслуживание сокращается. И это важно для нашего третьего бизнеса — «Прижимистой майки», который уже имеет сеть магазинчиков и рассчитывает на дальнейший рост. Наращивая обороты, бизнес переходит на другой тариф обслуживания, уменьшая свою комиссию. Например, когда оборот (сумма всех полученных через сервис платежей) достигает 500 тыс. руб. в месяц, используется тариф «Реальный» с комиссией за оплату по карте 2,9%, а при обороте больше 10 млн руб. в месяц — тариф «VIP» с комиссией 2,3%.

«Швее» и «Перепродажнику» стоит обратить внимание и на количество способов оплаты. У RBK Money их всего 11, что существенно снижает его привлекательность (и то, только при работе с юр. лицами), в отличие от «Яндекс.Кассы» (20) и «Робокассы» (однозначный лидер по этому параметру — 26 способов).

При этом сотрудничество с агрегатором позволит микробизнесу сэкономить на входе от 35 до 70 тыс. руб. Именно такова стоимость новой ККТ, которой должны быть обеспечены торговые организации. И ещё: на одной установке ККТ затраты не закончатся — за её внедрение, оформление и обслуживание также придётся платить от 5-7 тыс. руб. в год. А для микробизнеса возможность сэкономить на технике, и торговать, не нарушая закона, жизненно важна. С хорошим агрегатором можно торговать, даже не покупая и не используя ККТ. Т.о. даже если вы платите 3,9% от оборота, то ваши затраты однозначно будут меньше вложений во взаимодействие с банком и меньше, чем вложения в установку и обслуживание ККТ. Уже одна возможности работать без ККТ экономит бизнесу от 40 до 100 тыс. руб. в год.

Наконец, и «Яндекс.Касса», и RBK MONEY взаимодействуют только с одним расчётным банком каждый, а «Робокасса» — с тремя. Почему это важно для бизнеса? Когда у банка «твоего» агрегатора начинаются какие-то проблемы, ты, как предприниматель, рискуешь потерять свои оборотные средства, которые в банке хранятся и обслуживаются. От рисков, катастроф и прочих форс-мажоров никто не застрахован на 146%, но все же, спокойнее выбирать того, кто может в случае проблем переключить облуживание бизнеса с одного банка на другой. Нужен устойчивый сервис, который не даст «заморозить» деньги, ведь в малом бизнесе их и так немного.

Ну и поскольку у RBK MONEY «окно возможностей» значительно меньше, как по форме предпринимателя (только юр. лица), так и по числу вариантов оплаты (в два раза меньше, чем у других), то его я дальше уже не рассматривал.

Для гиков и не только: как подключать и поддерживать систему

Для всех трёх описанных предпринимателей, которые, скорее всего, спохватились только сейчас, и хотят максимально быстро встроиться в законную систему торговли — важна скорость и простота подключения сервисов. И на это надо обратить внимание, изучая условия ввода-вывода денег, предложенные агрегатором. Как правило, приём платежей начинается после онлайн-регистрации, а вот вывод денег возможен только после получения на руки оригинальных документов с «синяками» и подписями. У современных агрегаторов регистрация проводится онлайн, а подключение к системе платежей производится довольно быстро: у «Яндекс.Кассы» в течение двух дней (те же сроки у Tinkoff и «Точки»), у «Робокассы» — в течение суток (кстати, не дожидаясь получения документов со штампами).

Даже с учётом нюансов каждого агрегатора, процедура заключения договора намного проще банковской. Пакет требуемых документов гораздо тоньше, а скорость подключения выше. Плюс каждый агрегатор имеет собственные полезные фишки. У «Робокассы» это — простая регистрация ИП в процессе работы. Благодаря партнёрству агрегатора с банком «Точка», нашей «Швее» можно в два клика оформить ИП и получить все нужные услуги онлайн. А «Яндекс.Касса», как часть российского телекоммуникационного гиганта, облегчает интеграцию интернет-магазина с «Яндекс»-сервисами контроля и анализа продаж, типа «Яндекс.Метрики» и «Яндекс.Маркета».

И как потенциальный участник малого бизнеса, я думаю, не совру, если скажу: программисты решают всё. Бизнесу из двух или даже десяти человек не хочется морочиться с особенностями подключения или нанимать «команду хакеров» для настройки и отладки. Нет ни денег на это, ни рабочих рук. Поэтому выбирать надо такой агрегатор, который или сделает всё за тебя, или его подключение будет настолько простым, что ты сможешь без специальных знаний всё сделать в два-три клика. И у «Яндекс.Кассы», и у «Робокассы» с этим нет проблем. А последняя внедрена в 48 различных движков сайтов (CMS).

Конечно, неполадки возможны даже при нынешнем уровне развития технологий. Мы помним, как в декабре 2017 г. случился тотальный сбой в работе онлайн-касс, из-за которого и крупный, и мелкий бизнес на несколько часов лишились возможности нормально торговать и отчитываться. Решать проблемы с сервисами и «отлавливать баги», отвлекаясь от торговли, не хочется никому. Поэтому выбирая любую форму или вид интеграции в «финансовую систему согласно 54-ФЗ», нужно обратить внимание на работу поддержки. Во многих сервисах обработки платежей достучаться до саппорта можно далеко не сразу. Мнения о поддержке «Яндекс.Кассы» довольно разнообразны, но нередко встречаются и жалобы на низкую скорость реакции, отсутствие компетенций и желания разбираться в тонкостях. У «Робокассы» тоже есть недовольные пользователи, но в целом у неё понятный интерфейс, изначально заточенный под далёкого от ИТ (а значит, непродвинутого) предпринимателя. Это понимание может сильно пригодиться начинающему коммерсанту, у которого нет друга вроде меня, который «сечёт». Свои риски и трудозатраты надо планировать и рассчитывать заранее, чтобы потом не отвлекаться от собственно производства и торговли.

Апогей апофеоза: новые возможности и нужны ли они?

Да, понятия scrum, agile и холакратия рядовому человеку и даже крупному бизнесмену пока ещё непонятны, а их применимость в бизнесе под вопросом. Но, даже не понимая смысла слова «итерация», бизнес стремится развиваться итерационно. То есть: запускать какие-то бизнес-решения или улучшения с минимальными вложениями денег и ресурсов. Затем — тестировать их эффективность и предпринимать на основе выводов дальнейшие шаги. Если ввод решения с минимумом вложений облегчил работу, дав толчок к развитию и нарастил обороты, это — правильное решение. Такое итерационное правило развития в полной мере подходит к выбору системы платежей (и интеграции в легальное поле торговли согласно 54-ФЗ). Идеальный платёжный агрегатор «включит» любой бизнес в онлайн с минимумом затрат времени и денег и позволит дальше реализовывать новые возможности. И в случае с «Робокассой», войдя за сутки с минимумом волокиты и затрат в онлайн-торговлю, швея, не имевшая ИП и собственного сайта, через полгода будет легальным предпринимателем с собственным интернет-магазином. И получит ещё один «бонус» — решение «Робомаркет», которое позволяет создать собственный магазин с доменным именем, как пример — strazi.robo.market, где «strazi» — имя вашего магазина. И можно будет торговать на онлайн-площадке, не имея собственного сайта. А вот «Яндекс.платежка» не предоставляет торговую площадку, а только «цепляет» к уже существующему сайту свои платёжные сервисы.

Получается, что если нужно быстро и недорого встроиться в новые финансовые реалии (а для микробизнеса «быстро и недорого» — жизненно важно), то лучше — агрегатор, а не банк. Тем, кто доверяет «гигантам рынка» и нуждается в частом выводе денег, подойдёт «Яндекс.Касса». А те, кому нужна устойчивость, простота и максимальный выбор способов оплаты, плюс дополнительные сервисы вроде регистрации ИП в два клика и маркетплейс для торговли, подойдёт «Робокасса». Главное — посчитать своё время, деньги и приоритеты.

Это вкратце всё, что я почерпнул из анализа платёжных систем, банков и агрегаторов. Ещё одна причина, по которой я написал этот материал: допускаю, что я что-то упустил или за последнее время произошли какие-то изменения. Поэтому хочу спросить людей из микро- и малого бизнеса и ИТ: какие приоритеты для вас важнее? И по каким критериям вы сами выбрали бы тот или иной банк или агрегатор? Что я упустил или не учёл? Пишите в комментариях и давайте обсуждать, поскольку тема эта крайне актуальная и промедление в ней может буквально убить любой начинающий бизнес.

Комментарии (104)

Greesha

20.02.2018 17:04Не указано самое важное отличие Робомаркета, связанное с 54-ФЗ: он является ещё и платёжным агентом. То есть сам выдаёт чеки покупателям: дополнительная интеграция с онлайн-кассой не нужна!

При подключении яндекс.кассы и робокассы вопрос с 54-ФЗ остаётся открытым. Да, они предлагают интеграцию с сервисом аренды онлайн-касс. А это, не считая затрат на саму интеграцию, ещё от ~3600 руб. в месяц.

Arnautka

20.02.2018 17:31У Кассы от 3600 не в месяц, а В ГОД.

Речь о решении Яндекс.Кассы и сервиса Бизнес.Ру. Этот сервис позволяет использовать одну кассу для выдачи чеков как в офлайн-, так и в интернет-магазине. Для этого он связывает контрольно-кассовую технику (ККТ) магазина с платёжным решением Яндекс.Кассы. Для клиентов Яндекс.Кассы решение Бизнес.Ру стоит 3600 рублей в год, без учёта стоимости покупки оборудования. Но можно подключить любую из 70 моделей ККТ от девяти производителей: АТОЛ, Штрих-М, Дримкас, Эвотор, Счётмаш, Инкотекс, Искра, Умка, СтарРус. Компания может выбрать самую простую кассу или настроить ту, что уже используется в офлайн-магазине для печати бумажных чеков. Затем нужно установить программное обеспечение Бизнес.Ру, выполнить несложную настройку — и можно принимать оплату с выдачей чеков в онлайне. Если интересно, что это за модели ККТ, то все тут kassa.yandex.ru/blog/business-ruGreesha

20.02.2018 18:35Да, это ещё один вариант: купить кассу, поставить её дома и подключить для обработки интернет-платежей. Вот ещё одно похожее приложение: 54online.com

HerrDirektor

20.02.2018 17:50Компания может выбрать самую простую кассу или настроить ту, что уже используется в офлайн-магазине для печати бумажных чеков.

Нельзя использовать одну и ту же кассу для приема платежей на сайте и оффлайн-платежей.

Если покупать кассу, то ей помимо всего нужно обеспечить бесперебойное питание + бесперебойный интернет, т.к. разница во времени чека и самой покупки в 5 минут приведут к нехилым штрафам (как за невыбитый чек). Либо размещать свою кассу в ЦОД.

Плюс, нужен будет договор с оператором ОФД (это прокладка, которая пересылает данные из ККТ в налоговую).Arnautka

20.02.2018 18:12Нельзя использовать одну и ту же кассу для приема платежей на сайте и оффлайн-платежей.

Пф, кто вам сказал? ФНС уже полгода говорит обратное base.garant.ru/71774582HerrDirektor

20.02.2018 18:15В прошлом году по лету нас ФНС заставила прикупить отдельную кассу для приема онлайн-платежей.

tikhohod Автор

20.02.2018 18:21Ну вот сейчас вроде можно использовать текущую кассу. Если она подключается к интернету, в ее корпус можно поставить фискальный накопитель, а её программа поддерживает работу с ФН и ОФД. Если такого функционала в кассе нет, а производитель не выпустил комплект доработки — кассу придется менять тогда.

121212121

21.02.2018 21:57А что значит «заставила прикупить отдельную кассу для приема онлайн-платежей»?

С весны прошлого года используем одну кассу и онлайн и оффлайн.

KorDen32

20.02.2018 20:34бесперебойный интернет, т.к. разница во времени чека и самой покупки в 5 минут приведут к нехилым штрафам

Так вроде же можно работать в кэш какой-то срок, нет?HerrDirektor

21.02.2018 03:21Речь про онлайн платежи. Оффлайн можно до июня(или июля) 19го работать без ККТ.

porutchik

21.02.2018 10:06разница во времени чека и самой покупки в 5 минут приведут к нехилым штрафам

Уже вроде бы 100500 опровержений этого мифа было, но люди продолжают писать чушь.

121212121

21.02.2018 22:07«т.к. разница во времени чека и самой покупки в 5 минут приведут к нехилым штрафам (как за невыбитый чек)» — откуда инфа?

Ну я сылашал от атолла и прочих продавцов онлайн-касс такое. Хотелось бы ссылку на достоверные источники в виде налоговой.

Пока что мы пробиваем чеки при оплатах картой не сразу, а по мере обработки, иногда на следующий день.

timon_aeg

20.02.2018 18:08Не совсем уловил, как агрегатор избавляет от необходимости регистрации ИП/ООО, а так же общения с финмониторингом.

tikhohod Автор

20.02.2018 18:09Ну вот смотрите, получается, клиентам Робокассы создавать ИП и ООО помогает «точка банк», робокассы партнер. Вот тут рассказывается как он это делает, у яндекс кассы таких партнёров вроде нет, у рбк по-моему тоже. Если я не прав — поправьте пож.

Arnautka

20.02.2018 18:09Наконец, и «Яндекс.Касса», и RBK MONEY взаимодействуют только с одним расчётным банком каждый, а «Робокасса» — с тремя. Почему это важно для бизнеса? Когда у банка «твоего» агрегатора начинаются какие-то проблемы, ты, как предприниматель, рискуешь потерять свои оборотные средства, которые в банке хранятся и обслуживаются. От рисков, катастроф и прочих форс-мажоров никто не застрахован на 146%, но все же, спокойнее выбирать того, кто может в случае проблем переключить облуживание бизнеса с одного банка на другой. Нужен устойчивый сервис, который не даст «заморозить» деньги, ведь в малом бизнесе их и так немного.

На самом деле информация про 1-3 расчетных банка у разных агрегаторов вызывает очень большие вопросы — и фактические, и исторические. Что касается Яндекс.Кассы, то это сервис НКО «Яндекс.Денег», которые сами по себе являются кредитной организацией и могут проводить все необходимые расчеты самостоятельно. Не говоря уже о том, что у компании множество банков-партнеров. Так что информация, мягко говоря, критики не выдерживает.tikhohod Автор

20.02.2018 18:23-1Серверы НКО «Яндекс.Денег» попадают под какую-нибудь DDoS-атаку, или у них порвётся кабель (как было в 17м году у одного там банка), или ЦБ решит закрутить этому НКО гайки — и всё. Деньги повисли, работа встряла, пока Яндекс не найдёт альтернативу. Реальна ли такая ситуация? Ну я вот до определенного момента не верил, что с ПСБ может что-нибудь случится, но случилось же. А Банк Партнёр это далеко не то же самое, что расчётный банк. Агрегатор, который использует сразу несколько независимых друг от друга банков от таких ситуаций застрахован и в случае проблем с одним может быстро, без задержек, переключиться на другие.

Arnautka

20.02.2018 18:29История не знает сослагательного наклонения. Если кабель 1, это, конечно, чревато. Но у Яндекс.Денег побольше. И кабелей, и банков;)

rustavelli

20.02.2018 19:48А коллекторы есть у яндекс.денег? Один мой друг ушел в технический овердрафт на десятки тыщ, используя виртуальную карту яндекса. И нигде теперь не может найти на каких условиях ему возвращать яндексу деньги.

Arnautka

20.02.2018 20:05-2Тут ничего таинственного)) Овердрафт по картам Я.Денег, как и в любом другом банке, погашается просто пополнением счета. Способов пополнить счет без комиссии у нас очень много (ну хотя бы через Сбербанк или Сбербанк Онлайн — и не только, разумеется). Все-все способы пополнения тут money.yandex.ru/prepaid/?_openstat=template%3Bheader%3Btopup

rustavelli

20.02.2018 20:30С любым другим банком владелец карты лично подписывал договор. С небанковской кредитной организацией «яндекс.деньги», человек, личность которого достоверно нельзя установить, всего лишь принял некую оферту.

Так что вопрос сложнее — что, если мой друг так никогда и не будет пополнять свой счет в яндекс.деньгах? В пользовательском соглашении ничего такого нет, максимум отсылки к гражданскому кодексу.

Animegravitation

20.02.2018 18:37+1Не закрутит ЦБ гайки ЯндексБабкам :) Ибо фактически это дочка Сбера на текущий момент

Epoiiika

20.02.2018 18:11Не понимаю зачем швее из примера вообще заморачиваться с ИП, этоже еще НДС и Пенсионные отчисления, а это очень чувствительные суммы. Я уверен еще и прочие платежи.

tikhohod Автор

20.02.2018 18:20Если ИП на на упрощенке, то не всё так плачевно. НДФЛ и налог на прибыль платить не надо, НДС насколько я понимаю тоже тоже. Взносы за себя (ОМС, ОПС) придётся платить да. Там что-то около 30 тысяч в год. Но если рассматривать альтернативой этому 117 УК РФ, то не так уж и плохо.

HerrDirektor

20.02.2018 18:21-1Ну например, чтобы заключить договор на пошив условных трусов с организацией, особенно бюджетной.

Куча видов ИП могут работать по патенту, где налоговые отчисления очень мягкие — платишь 1 раз определенную сумму в год (можно двумя частями, в начале работы и в конце года) и работаешь, как полноценный ИП.

ipswitch

20.02.2018 18:27+1ИП «по минимуму»:

1. Налоги платишь.

2. Взносы в фонды платишь, и немало, и в любом случае (убыток, ноль, и.т.д.)

3. Комиссию за ведение счёта в банке. Бесплатного банка для ИП сейчас не осталось, та же «Точка» дерёт дофига.

П.2. и. п.3 очень, очень, очень мешают при непостоянном объёме заказов.tikhohod Автор

20.02.2018 18:37Все так, но какую альтернативу вы предлагаете швее?

Epoiiika

20.02.2018 18:42+4Сидеть в тени, себе дороже работать в открытую, как ни крути, да и малоли придумают еще законов. Нафиг надо. Швее и так хорошо с 70к за заказ.

ipswitch

20.02.2018 18:43+2Подавляющее большинство знакомых мне кейсов физических лиц, подобных той швее, используют три канала:

1. «На карту сбербанка» (по номеру карты или ссылка на банковский сервис c2c типа такого). Комиссия от 0 до 1%.

2. «На мобильный телефон» любым способом. Потом деньги тратятся или снимаются с помощью банковской карты МегаФон. Комиссия от 0% до 3%.

3. PayPal, QIWI.Кошелёк, Яндекс.Деньги. Ранее был актуален WebMoney. Если работаем только по России и СНГ — то без PayPal. Беларусь — ЯД. Украина, Казахстан — QIWI рулит.

vanxant

20.02.2018 21:17Первый пункт шерстят, и сильно. Второй это про мелочь только, до 15к руб. Третий совсем не работает в оффлайне.

ipswitch

20.02.2018 21:38Ой бросьте, пугалок и домыслов куда больше чем стоило бы.

По первому пункту.

Несколько довольно простых правил:

1. Никаких комментариев вида «за товар», «за аренду», «по договору»

2. Несколько карт надо иметь. На разные имена (родственники обычно). Не наваливаем сотнями на одну карту.

3. На крайняк несколько банков иметь.

4. Не получаем платежи по безналу межбанком по реквизитам. Только с карты на карту. А то отправит добрая душа от организации или с резко неудобным назначением.

По второму пункту.

Не мелочь. 15000р один платёж ограничение. Таких платежей хоть 5 штук за раз можно сделать. Сам баланс карты может превышать 50000р.

По третьему пункту.

Работает и ещё как. На QIWI очень хорошо наваливают в автоматах, в Евросети наличными без комиссии, на Яндекс

Arnautka

20.02.2018 18:22А в сентябре вышло письмо (см. выше), где сказано, что 54-ФЗ не предусматривает ограничения на использование одной ККТ для обычный торговли и в интернете

ipswitch

20.02.2018 18:25+1Яндекс.Касса? Физ.лица? Да где?

money.yandex.ru/joinups

Arnautka

20.02.2018 18:31+1Совершенно верно. Касса только с ИП и юрлицами работает и всегда работала. Фактчекинг;)

tikhohod Автор

20.02.2018 18:32+1Для физиков у них вроде бы вот эта money.yandex.ru/fastpay?

ipswitch

20.02.2018 18:35немного другой сервис, не находите ли? и потом, та же лажа…

money.yandex.ru/fastpay#constructor

Опять ИП, фонд или компания? Где физ.лицо-то?tikhohod Автор

20.02.2018 18:40-2Подключить яндекскассу или робокассу без ИП и ООО, конечно, не получится. Мы и не говорим что кто-либо вообще позволяет работать без юрлица, это же нарушение закона. Суть в том что можно прийти без юрлица и тебе помогут его создать — агрегаторы предлагают своих партнеров и специальные условия у них для быстрого дешевого безболезненного создания юрлиц + есть некоторые инструменты для некоторого получения платежей без ИП и ООО. У робокассы есть робомаркет, у яндекса есть платёжка. Еще у яндекса есть вот такое: money.yandex.ru/get/?for=private

Arnautka

20.02.2018 18:41+1Снова не совсем. У Я.Денег есть:

Яндекс.Касса — сервис для приема онлайн-платежей для ИП и юрлиц всех масштабов, с работой по ФЗ-54, c платежами в Telegram, с инвойсингом, например, в Сбербанк Онлайн и мобильный Сбербанк, с безопасной сделкой, с Apple Pay и многим-многим другим (kassa.yandex.ru)

Я.Платежка — это сервис для микропредприятий, который только решили попробовать онлайн-оплату (подробности, если интересно, тут money.yandex.ru/page?id=529287).

А физики могу принимать переводы или донаты через классические инструменты Я.Денег (ссылка-визитка, формы, кнопки, страницы yasobe.ru и т.п. — вот тут подробнее расписано money.yandex.ru/get?_openstat=template%3Bimenu%3Bget).

Andy_Big

20.02.2018 18:32+1Возможно, что-то изменилось за последние 6 месяцев, но вообще платежные агрегаторы выполняют единственную роль — принять от покупателя оплату удобным для него способом и передать ее продавцу удобным для него способом. Они никак не отменяют необходимость для продавца иметь онлайн-кассу. Возможно, сейчас уже есть агрегаторы, которые предлагают кроме приема платежей и аренду касс, но все равно эта касса будет зарегистрирована на продавца (и этим должен заниматься продавец), да еще и платить за ее аренду нужно будет столько, что за год набежит сумма, сравнимая с непосредственным приобретением кассы.

Обслуживание кассы только уполномоченными организациями было отменено этим же самым законом, так что стоимость обслуживания можно вычеркнуть из расходов (если только эта касса не будет ломаться каждые два месяца).

Уже одна возможности работать без ККТ экономит бизнесу от 40 до 100 тыс. руб. в год.

Вот эту фразу я не понял. Какими легальными методами можно работать без ККТ? Не считая, конечно, те редкие исключения, которые в законе пока еще предусматриваются, типа сельских разъездных автомагазинов. Робомаркет? Ну, та самая микрошвея, наверное, удовлетворится этим вариантом, но нормальный интернет-магазин со своим доменом — вряд ли. Это ведь какой-то недоибей, а не прозрачный для покупателя платежный сервис.

Если не хочется платить сразу за кассу, фискальный накопитель и интеграцию с сайтом магазина, то можно воспользоваться арендой кассы, как пример — тот же атолл за 3000 в месяц плюс 5200 за фискальный накопитель на год. Получать электронную подпись и регистрироваться в ФНС, в прочем, все равно придется самому, как и интегрировать кассу с магазином.

Ну или мои данные слишком устарели и действительно уже есть "прозрачные" платежные агрегаторы, выдающие покупателям чеки нового образца за продавца и не требующие за это никакой оплаты.

Greesha

20.02.2018 18:37Робомаркет так работает: fiscal.robokassa.ru

Andy_Big

20.02.2018 18:48Про Робомаркет я написал. Это не платежный агрегатор, а торговая площадка, что подходит далеко-далеко не всем интернет-магазинам. Если же он используется именно как платежный агрегатор, то выбирайте из двух вариантов:

- "требуется аренда ККТ у нашего партнера "АТОЛ""

- "необходима самостоятельная покупка и настройка работы ККТ"

tikhohod Автор

20.02.2018 19:06Ну да, либо делать всё самому и платить за кассу, накопитель и интеграцию, либо варианты типа Робомаркета, либо арендовать. Последнее для интернет-магазинов среднего пошиба (как кейсы статьи) предпочтительно. Агрегаторы дают возможность аренды со скидкой для своих клиентов у того же АТОЛ, дают возможность применения решений Модуль.Кассы и им подобных.

Andy_Big

20.02.2018 19:24либо арендовать. Последнее для интернет-магазинов среднего пошиба

Наверное да. Хоть это и дорого, зато избавляет от необходимости организовывать круглосуточные бесперебойные интернет и электропитание, и возиться с интеграцией сайта магазина с кассой.

gshamshurin

20.02.2018 18:54+3А тут есть знающие люди, кто может по состоянию на данный момент расписать все действия и затраты по всему юридическо-бюрократическому трэшу, связанному с открытием нано-бизнеса?

Вводные: я беру товар «из воздуха», то есть делаю своими руками на коленке из копеечного сырья, на которое в лучшем случае могу предоставить кассовый чек.

ИП или ООО без НДС (чтобы не было с ним проблем): открытие и ежегодные постоянные платежи

Расчётный счёт: открытие и ежегодные платежи

Касса чтобы работала через интернет (оффлайн не надо): покупка, ежемесячные/ежегодные платежи.

Комиссии с продажи общие (я так понял из статьи что их две — самой кассы и агрегатора), налоги с продажи.

Ну и насколько это вообще реально сделать без отрыва от основного места работы?Andy_Big

20.02.2018 19:19+1Регистрация ИП — что-то около 1000 рублей пошлины плюс геморрой.

Открытие расчетного счета — бесплатно.

Обслуживание расчетного счета — не скажу за всю Одессу, но Альфабанк, например, берет с меня 790 рублей (но у меня еще и работники на зарплатном проекте числятся). Плюс какие-то копейки за каждый исходящий платеж (рублей 30). Вообще можно и дешевле найти банк.

Упрощенка 6% — налог 6% от всего, что пришло на р/с, из которых можно вычитать годовые пенсионные и медицинские платежи. Платить можно поквартально или ежегодно.

Ежегодные платежи: 26500 руб пенсионных + 1% от годового дохода, превышающего 300000 руб; 6000 медицинских.

Касса — начальная стоимость кассы и фискального накопителя (тысяч от 20), фискальный накопитель меняется раз в три года (при упрощенке), стоит в районе 7000 руб, ежемесячная оплата ОФД от 700 до 1500 руб (в зависимости от срока и условий подключения).

Комиссия платежного агрегатора — от 2 до 7%, в зависимости от метода оплаты.

Без отрыва от основной работы — вполне реально, если сама деятельность по производству товара не мешает этой основной работе. Периодически нужно будет составлять отчеты и обивать пороги налоговой и пенсионного — раз в квартал, по-моему.

ipswitch

20.02.2018 19:24+1Забыли оплату провайдеру электронной отчётности в ФНС и фонды, плюс оплату за выпуск сертификата ЭЦП.

Andy_Big

20.02.2018 19:29Отчетность вроде бы все еще можно сдавать и в бумажном виде, но вообще — да. Не помню сколько там в последний раз было, но довольно скромно.

Электронная подпись — тоже да, упустил. Хотя, она может быть даже уложится в общую стоимость кассы. Только я точно не знаю — подходит ли ЭЦП, требуемая для регистрации онлайн-кассы, еще и для электронной отчетности.ipswitch

20.02.2018 19:51НДС нельзя. Только электронно.

Andy_Big

20.02.2018 19:55Ясно. Ну, тут-то речь идет о нано-бизнесе с "товаром «из воздуха»", в этом случае НДС совершенно лишний :)

ipswitch

20.02.2018 20:02Начали с НДС, потом «дожмут».

Andy_Big

20.02.2018 20:05В этом я не сомневаюсь. Да и в целом это только плюс, потому что посещение налоговых — это то еще удовольствие, и чем реже придется это делать тем лучше :)

ipswitch

20.02.2018 20:10А вот в оплате услуг ещё одной «прокладки» в виде оператора защищённой спец.связи, а также покупке их квалифицированной ЭЦП и лицензии на их ПО (к примеру, очень часто норовят лицензию «КриптоПРО» впихнуть, но это ещё ладно, существует и мерзкий VipNET и ещё более мерзкий LISSI CSP) — минус.

Andy_Big

20.02.2018 20:19Если честно — я в этом плохо ориентируюсь, у меня этим занималась бухгалтер. Но помню, что счета были довольно скромными. Нашел тот счет — оплата за год "Контур-Экстерн" и годовое обслуживание — 3500 руб.

ipswitch

20.02.2018 20:28+1Контур — один из самых удобных продуктов. Не самый дешёвый, есть дешевле.

Но бесит во всём этом не цена, а подход. Он ужасен. Этих прокладок великое множество развелось.

- Госпошлина — самое простое и приятное. Один раз.

- Печать — если нужна. Тоже один раз. Просто и приятно.

- Банк хочет денег. И это ппц. Не комиссия за платёжку, а тупо за ведение счёта. Вымерли все пакеты с бесплатным ведением счёта для ИП. Раньше были. Сейчас платить ОТ 500р В МЕСЯЦ даже если нет операций. Подписка, блин.

- УЦ хочет денег за выпуск ЭЦП. Считай подписка — ибо каждый год.

- Оператор спец.связи хочет денег. Подписка.

- ОФД хочет денег. Опять подписка.

- За лицензию CSP хотят денег. Подписка. Но можно купить, скачать бесплатный, поискать кряк.

- За онлайн-кассу хотят денег. Даже если я не продаю товары. Аренда или куча бабла просто так.

- ФН вместо ЭКЛЗ — опять по сроку, подписка, блин.

- Сервис онлайн-бухгалтерии типа Эльбы — подписка.

- Фонды — подписка.

- Налоги… — ну тут всё сложно.

Да даже если каждый платёж по 100р, можно скурвиться от бесконечных платежей, напоминаний, сроков и разных дат.

Нет ни одного интегрированного решения. Даже с патентом ФНС. И это ППЦ.

Мало что из этого можно «поставить на паузу» и возобновить когда нужно. Почти что угодно прервать или крайне затруднительно (куча личных визитов, или разориться у нотариуса + почта), или вообще невозможно без разрыва договора.

Ничто не поможет переждать трудные полгода-год без официального прекращения деятельности. Пенсионный фонд очень быстро заводит дело у приставов за неуплату взносов в фонды.

Банки умеют тикать в минус на расчётном счету без овердрафта.KorDen32

20.02.2018 21:05можно скурвиться от бесконечных платежей, напоминаний, сроков и разных дат

А еще от вчитывания во все договора.

Банк мало того что хочет денег, так еще и обязательно навяжет кредитку, страхование и черт-знает-что, и не ясно, от чего реально можно отказаться.

Всё так или иначе связанное с ЭЦП и шифрованием — надо следить чтобы было совместимо и не было лишнего и не совместимого между собой.

И так далее.

А еще это как-то всё должно нормально интегрироваться, чтобы вручную не вводить и не перепроверять данные при сдаче отчетности.

Казалось бы, можно было бы (если бы да кабы, по грибы… Блин, и грибы на базаре фиг продашь), даже с текущими условиями свести всякие подписки до единой подписки на онлайн-бухгалтерию (куда бы уже входило всё кроме самой ЭЦП, банка и налогов-фондов, с которыми онлайн-бухгалтерия бы тоже работала почти сама). Но нет, постоянно перепроверяй, что нигде не налажал и спустя год не обнаружишь, что забыл что-то…Andy_Big

20.02.2018 23:05свести всякие подписки до единой подписки на онлайн-бухгалтерию (куда бы уже входило всё кроме самой ЭЦП, банка и налогов-фондов, с которыми онлайн-бухгалтерия бы тоже работала почти сама)

Такая подписка называется "бухгалтер" :) Стоит не так уж дорого :)

Andy_Big

20.02.2018 23:02Да даже если каждый платёж по 100р, можно скурвиться от бесконечных платежей, напоминаний, сроков и разных дат.

Полностью согласен. Поэтому нанял за 3 т.р. в месяц удаленного бухгалтера. Теперь только подписываю подготовленные ею платежи и письма в интернет-банке и пару раз в год встречаюсь с ней, чтобы лично подписать отчеты-документы.

Зная себя я бы постоянно что-нибудь нужное пропускал и в итоге мне бы это обходилось еще дороже из-за штрафов. Не говоря уже о регулярных посещениях той же налоговой.

Andy_Big

20.02.2018 23:08Контур — один из самых удобных продуктов.

Спасибо :) Надо будет при случае поблагодарить бухгалтера за разумный выбор :)

gshamshurin

20.02.2018 19:43Спасибо!

Навскидку за первый год получается 4790 в месяц при условии абсолютно нулевых продаж. Плюс геморрой с открытием и — если не пойдёт — ещё бОльший геморрой с закрытием. И раз в квартал по налоговым в рабочее время ходить — это вообще трэш.

Для бизнеса вроде и не так много, а вот чтобы побочные продукты хобби-проектов продавать — дороговато и выглядит сильно сложно. Проще на подарки раздать, чем заморачиваться с легальной продажей.

А нет ли какой-нибудь рабочей лазейки, например продать через онлайн-кассу/агрегатор/ещё какую-нибудь субстанцию, получить деньги на свою отдельную карту, а потом указать в декларации ФЛ полученную сумму (приложить выписку) заплатить с неё 13% НДФЛа и чтобы претензий не было? А то как-то совсем идиотически получается — ещё ничего продать не успел, но уже должен разным организациям под 60К за первый год.Andy_Big

20.02.2018 19:53ещё ничего продать не успел, но уже должен разным организациям под 60К за первый год.

Да уж, как бы и не больше с этими онлайн-кассами...

А нет ли какой-нибудь рабочей лазейки, например продать через онлайн-кассу/агрегатор/ещё какую-нибудь субстанцию, получить деньги на свою отдельную карту, а потом указать в декларации ФЛ полученную сумму (приложить выписку) заплатить с неё 13% НДФЛа и чтобы претензий не было?

Уже упоминавшийся тут робомаркет вроде бы позволяет так работать физ. лицам :)

Al-Vas

21.02.2018 05:04Как только вы начали получать деньги за работы, услуги,, товар — это предпринимательская деятельность. Работа без регистрации в качестве ИП = нарушение закона и наказуемо. То что какой-то сервис позволяет работать физ лицам по закону — это ввод заблуждение, до первого стука, скорее всего швея из примера в статье может и без проблем так работать с налом, но как-только начнет показывать систематическое поступление денег на карт. счет, то сразу привлекет внимание, да и опять же — одна жалоба в роспотребнадзор и все.

Andy_Big

21.02.2018 07:37Это все так, но для наказания его должны поймать как минимум два раза в течении года.

vis_inet

21.02.2018 16:44Если нет сотрудников, то в пенсионный ничего не нужно, а декларацию сдавать в налоговую раз в год, до 30 апреля.

Andy_Big

21.02.2018 16:54Ходить — да, наверное не нужно. Если только там не будет вопросов по оплате отчислений.

121212121

21.02.2018 22:18Нужно делать отчисления вне зависимости от того, есть сотрудники или нет.

Это обязательные отчисления.Andy_Big

22.02.2018 00:48Имеется в виду, что ходить в пенсионный сдавать отчеты не нужно. Я так понял :)

vis_inet

22.02.2018 04:16Фраза же была про «обивать пороги» — это не нужно.

А взносы за себя платить, конечно, нужно.

devlev

20.02.2018 21:21И почему такой маленький список агрегаторов? Пользуемся paymaster, и очень даже ничего. 2.7% комиссия на банковские карты на старте а потом и вовсе может снизится до 1.8%. Да никто из списка выше никогда и близко такое не предложит. Перечисление средств на следующий день.

redpax

20.02.2018 22:49Короче ничего не поменялось, для тестирования ниши на физика приходится использовать «яндекс перевод с карты или яндекс денег» с его ограничениями по суммам, а так же принимать нал за «товарный чек» без кассы и юр. лица, а если бизнес такие пошел и уже кое как выходит в ноль, для сумм чуть больших уже оформлять ИП или ООО + покупать кассу, + покупать мобильную кассу для выбивания чека при доставке + онлайн бухгалтения аля «моё дело», потом переводиться на доход минус расход и заводить ещё ИП упрощенку для «легализации нала», а когда денег уже совсем много то закрывать ИП, нанимать бухгалтера и платить себе дивиденды и ЗП как положено прямо с ООО и быть белым и пушистым.

Ничего не меняется увы…

AlexanderS

20.02.2018 23:09+1В статье затронута тема легального приёма электронных платежей. Но что такое безнал? При расплате картой — это данные карты. Т.е. персональные данные. Привет соответствующему закону. Как вы обеспечиваете сохранность персональных данных? А бекапы сайта под паролем? А в сейфе? Придётся сочинять и заполнять анкету в роскомнадзор по персональным данным и т.д. и т.п. Меня когда попросили помочь заполнить некоторые пункты так мне пришлось пару вечеров посидеть, я даже протокол HTTPS приплёл — а чего, канал связи передачи клиент-сервер персональных данных защищён SSL'ом ;)

И вот так — везде. Там, сям, тра-та-там. И получается, что тебе приходится везде бегать высунувши язык. Одно дело, когда ты директор какой-то фирмы и это время твои работники работают (правда за ними, по хорошему, тоже присматривать надо, но опустим это). Совсем другое едло, когда ты работаешь сам на себя. Микробизнесом заниматься легально — это несусветный геморрой, любой нормальный человек не будет связываться с этим)

Я помню как-то статья была, то ли в Японии, то ли ещё где, стартап сделал сервис простого открытия/закрытия фирм. По сути, пользователь заполнял только один документ, а скриптами уже плодилась куча бумаг с нужными полями и формами и рассылалась куда надо. Вот в этом направлении должно всё двигаться. А у нас почему-то на протяжении десятков лет всё усложняется и усложняется.Andy_Big

20.02.2018 23:27Но что такое безнал? При расплате картой — это данные карты. Т.е. персональные данные. Привет соответствующему закону. Как вы обеспечиваете сохранность персональных данных?

При работе с платежным агрегатором — никак. Данные клиентских карт до магазина просто не доходят. Я, например, вижу в отчетах только тип карты, ее банк-эмитент и номер вот в таком виде — 123456******1234.

Stiver

21.02.2018 00:45Дурацкий, возможно, вопрос: если оплату брать только криптовалютами, что из перечисленных требований/правил остается в силе? По идее подавляющее большинство должно отвалиться.

Andy_Big

21.02.2018 01:35Все отваливаются, потому что денежные операции в России по закону осуществляется только в рублях.

Stiver

21.02.2018 09:59То есть плата сейчас должна быть обязательно деньгами? Скажем, бизнес «шью костюм за кило яблок» не разрешен?

Andy_Big

21.02.2018 10:07Денежные операции — да, обязательно деньгами :) Бартер — это уже совсем другое и к платежным агрегаторам точно не имеет отношения. Там какие-то свои особенности, я не владею этой темой.

Al-Vas

21.02.2018 05:11Казалось бы, всё просто: идём в Сбербанк или любимый технократами Tinkoff… На деле же коммуникация с банком в любом случае превратится в бюрократическую волокиту.

В Сбере конские тарифы, а вот вТинькофф ходить не нужно, все через интерент, подписать договор к вам приедет курьер. Бюрократии в разы меньше стало по сравнению с 5 годами ранее.

Люди бесконечно жалуются на то, что, по результатам этого чертова финмониторинга, Сбер блокирует средства на счетах.

Интересно что это за люди, какой у них бизнес, все ли там действительно так бело и пушисто? Ну и опять же — зачем идти в Сбер, когда есть более лояльная альтернатива, причем не одна.

paranoya_prod

21.02.2018 12:38Тинькофф тоже блокирует счета, а так как он «гиковский» и технологичный, а некоторые вопросы решаются только физическим (привет российской госбюрократии) присутствием в банке, что для швеи из любого города отличного от Москвы, выливается в поездку в этот город. Так что стоит хорошенько подумать, с каким банком связывать судьбу своего бизнеса.

Al-Vas

23.02.2018 19:00Откуда такая информация? Почему-то мне кажется что это не более чем личные домыслы не подкрепленные реальными фактами. А вот то что если вас блокирнет Сбер, то даже личное посещение офиса не всегда помогает — это факт, причем даже по менее серьезным вопросам.

green_worm

21.02.2018 10:11Возможно, вопрос дурной несколько, но если с физлицом подписывается договор на выполнение услуг? Это тоже под УК попадает?

Andy_Big

21.02.2018 10:56Нет, конечно. Если нет грубых нарушений при заключении или исполнении договора.

paranoya_prod

21.02.2018 12:31Странно, написано про онлайн-кассы, но как-то забыли упомянуть о том, что люди ещё ходят с наличкой в виде денег, а для «маек» и «швеи» это тоже источник поступление, а для этого, в любом случае, необходимо заводить физическую кассу у себя на прилавке. Так же, люди ходят с пластиковыми картами и чтобы ими платить здесь, а не посылать человека искать банкоматы, придётся взять эквайринг обыкновенный у любого банка имеющего в этой местности отделение и эту услугу. И по факту получается:

Оплата оффлайн (наличкой) — ККМ нужна, соответственно закупка, установка. Подключение Интернета, договор с ОФД. Раз в год или три менять накопитель за деньги, каждый месяц платить за Интернет, оплачивать услуги ОФД.

Оплата оффлайн (картой на месте) — банковский счёт, эквайринг. Каждый месяц платить за содержание счёта, плюс эквайринг. Плюс необходимость ККМ.

Оплата онлайн (через сайт) — Агрегатор и всё, что написано в этой статье, а так же добавлено и расширено в комментариях.

В результате, «швея» и «майки» попадают на много-много денег для отбеливания бизнеса и приёма оплаты различными способами, а «Перепродажник», так как он чисто интернетовский, тратит только на агрегаторов.Andy_Big

21.02.2018 12:47В результате, «швея» и «майки» попадают на много-много денег для отбеливания бизнеса и приёма оплаты различными способами, а «Перепродажник», так как он чисто интернетовский, тратит только на агрегаторов.

Интернетовский "перепродажник" избавлен только от эквайринга, все остальное у него точно так же как и у "швеи" с "майками" — банковский счет, ККМ, интернет, ОФД, ФН.

porutchik

21.02.2018 19:26Швее, например, потребуется юридическое лицо, чтобы взаимодействовать с банком…

А почему не ИП?

Люди бесконечно жалуются на то, что, по результатам этого чертова финмониторинга, Сбер блокирует средства на счетах. Постоянно требует «подтвердить отношения», доказать источники получения или причины движения денег, вынуждает закрывать счета и т. д.

Ну так эти люди в чёрную принимают оплату на карту. Потому и блокируют.

и оформить кредитную карту

Что за банк навязывает кредитную карту ИП? Или вы кредитную с дебетовой путаете. От дебетовки можно отказаться, хотя в том же Тинькове она бесплатная для ИП.

peter41

22.02.2018 00:56Получаешь e-residency Естонии (107 евро), открываешь фирму в Эстонии (50 евро), открываешь счет в Эстонии, подключаешь интернет эквайринг в Эстонии…

И спокойно работаешь, если очень хочется все делать легально.

А лучше всего — вообще работаешь «в черную» и не паришься, пока ты мелкий бизнес.FireWind

22.02.2018 18:09И каждый квартал сдаешь отчетность в налоговую по движению средств в зарубежном банке, переведенную и заверенную нотариусом. Очень «хороший» совет.

BigBeaver

22.02.2018 18:14У вас, как у физлица, не будет зарубежного счета. Впрочем, каким образом деньги будут выводиться в Россию, и что будет с налогами, вызывает некоторые вопросы.

peter41

23.02.2018 01:15Зачем вообще сдавать какие-то отчеты в ФНС России?

Эстонское юридическое лицо не является резидентом РФ и не обязано отчитываться в ФНС РФ.

Фигню не говорите.Andy_Big

23.02.2018 15:27Если Вы владеете этим юридическим лицом, то да, обязаны отчитываться. И в любом случае обязаны отчитываться о любых денежных средствах, поступающих на Ваши счета.

А если этой фирмой не владеть и не получать ее доход, то зачем она вообще нужна?

servekon

22.02.2018 16:42Все приличные банки — от «Альфы» и Сбербанка до Tinkoff и «Точки» предлагают готовые решения по выбору онлайн-касс и терминалов, а также услуги интернет-эквайринга.

У Сбербанка нет интернет-эквайринга. Только Сбербанк-Онлайн.

HerrDirektor

Если вы принимаете электронные платежи на сайте, то помимо агрегаторов вам еще нужно будет подключить непосредственно саму онлайн-кассу. Купить\взять в аренду\подключить облачную\итп. Это добавит к цене стоимость "железной" кассы\арендную плату, плюс эквайринг в банке (обычно это 1.5-2.9%, в зависимости от жадности банка и оборотов).

Яндекс.Касса точно не является заменой онлайн-ККТ, по остальным не знаю, но скорее всего тоже нет.

tikhohod Автор

Агрегаторы не дают возможности торговать без ККТ, вы правы. Но, по моему мнению, преимущество агрегаторов в этом плане — не надо самому искать, где купить кассу, как прикрутить к сайту и сделать чтобы всё работало. По крайней мере они дают экономию времени и 100% всё будет нормально работать сразу. Спасибо за комментарий, я посмотрю конкретно что по онлайн-кассам каждый рассматриваемый мной сервис предлагает и отпишу позже.

Andy_Big

Платежным агрегаторам без разницы — есть у Вас ККТ или нет. Вам в любом случае придется искать кассу, регистрировать ее и прикручивать к сайту.

Или обратиться к одному из сервисов онлайн-аренды кассы за довольно чувствительную сумму и прикручивать к сайту уже их сервис. И даже тогда оформление кассы в ФНС все равно будет на Вас.

HerrDirektor

Если интересно — есть еще сервисы облачных касс.

Смысл в том, что вы берете ККТ в аренду (6-8 тыс в год, в зависимости от того, нужен ли ФН, договор ОФД и т.п.), а облачный оператор размещает вашу ККТ в своем ЦОД и предоставляет простое API (как голое, так и в виде готовых модулей для популярных CMS) для общения с ККТ.

Из плюсов — не нужно заморачиваться покупкой железной кассы и ее размещением, простая (или уже готовая) реализация приема платежей на сайте.

Из минусов — аренда платится каждый год, нет готового комбайна приема кучи монет\валют — вы только отправляете ККТ данные о платеже и взамен получаете JSON-ответ, из которого формируется чек (в модулях для CMS это уже как правило реализовано). Все остальное ручками, ну или готовыми модулями (кредитки, всякие яндекс-деньги, киви и тп.).

Survtur

Точно. Большинство «старых» агрегаторов не освобождают вас от геморроя с покупкой кассы, её регистрацией и обслуживанием. Я тоже в прошлом году искал варианты с наименьшей бюрократией и нашёл два решения для онлайн-оплат, которые у вас тут почему-то не указаны:

Суммы за сутки приходят одной платёжкой. Комиссия удерживается сразу. Детализацию надо смотреть в отчётах. Для УСН-6 налоговой базой служит сумма, оплаченная плательщиком, а не то, что пришло вам на счёт.

Комиссия — 30р + 3% за платёж. Каждый входящий платёж — отдельное платёжное поручение в моей банковской выписке. Комиссия формально идёт не с меня, а с плательщика. И УСН-6 доходом считается как раз то, что приходит на счёт, а не суммы, оплаченные клиентами. Меньше геморроя с учётом.

Лично я пользуюсь вторым вариантом, так как у меня платежи крупные и 30+3% выгоднее, чем 0+3,5%, но для меня большой плюс и простота учёта.

API есть у обоих. Холдирование тоже, хотя у некспея акцепт ограниченный — либо всё, либо ничего.

Survtur

Поправочка. Комиссия Nextpay не 30р+3%, а 15р+3%.