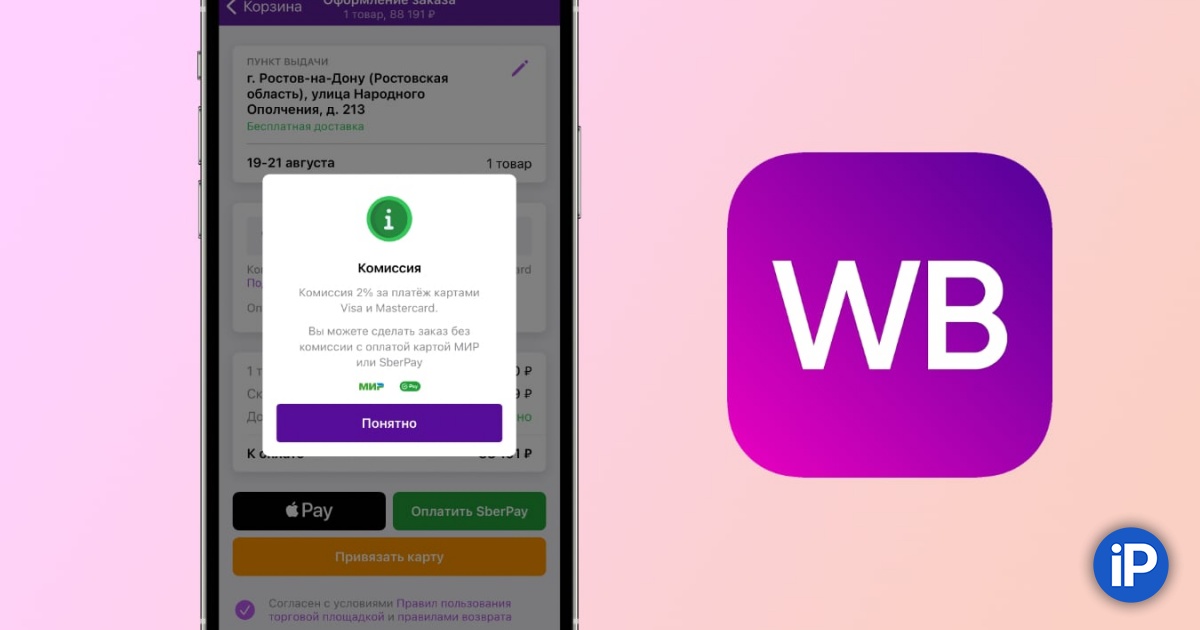

Российский интернет-магазин Wildberries ввел комиссию для покупателей, расплачивающихся картами Visa и MasterCard. При оплате через отечественные сервисы SberPay Сбербанка, «Систему быстрых платежей» и «Мир» проценты на площадке не взимаются.

Американская компания Visa инициировала расследование и рассчитывает узнать причины введения комиссии.

Представители Wildberries рассказали, что наценка может достигать 2 % от общей стоимости заказа. Они пояснили, что не вводили дополнительных платежей и подчеркнули, что комиссии были всегда, однако не отображались. Wildberries сослалась на то, что в стоимость товаров в каталогах входит и услуга транзакции, которую получает сама платежная система.

В Wildberries считают несправедливым тот факт, что покупатели не знают о преимуществах оплаты через определенные платежные системы. Представители компании отмечают, что у разных систем разные платежные комиссии. По их словам, с 16 августа Wildberries снизила стоимость товаров на площадке и предложила покупателям самим выбирать платежную систему. Таким образом, у потребителей будет возможность увидеть, как складывается цена на товар, и сэкономить.

Wildberries заявляет, что у SberPay Сбербанка, «Система быстрых платежей» и «Мир» «самые низкие тарифы среди платежных систем». Пользователи смогут экономить по 40 руб. в день, пояснили в интернет-магазине.

Представитель Федеральной антимонопольной службы (ФАС) объяснил, что в действиях Wildberries нет ничего противозаконного. Меры антимонопольного реагирования могли бы применяться в случае, если бы рыночное положение Wildberries являлось доминирующим. У ФАС нет оснований полагать, что это так, соответственно, действия маркетплейса не подпадают под закон о защите конкуренции.

В апреле прошлого года с началом пандемии в России Центробанк ограничил ставки эквайринга, запретив банкам взимать с онлайн-магазинов более 1 % за покупки. В октябре 2020 года мера была отменена, и банки-эквайеры повысили ставку до 2,2 %.

«Яндекс.маркет» рассказал, не взимает комиссию с пользователей, которые расплачиваются картами, и не намеревается делать это в будущем.

В мае злоумышленникам удалось похитить у Wildberries 385 млн руб., продавая несуществующие товары, оплачивая приобретения по недостоверным реквизитам. Маркетплейс подал заявление с просьбой возбудить уголовное по факту мошенничества в особо крупном размере. Представители Wildberries рассказали, что злоумышленников удалось найти по цифровым следам.

Visa запустила опцию для российских пользователей, которая разрешает удалять данные держателей карт со сторонних сайтов после оплаты. Функция станет доступна банкам в 2021 году. Некоторые из них внедрят опцию в свои приложения. По мнению экспертов, это позволит клиентам банков контролировать сохранность своих данных.

Комментарии (65)

Ark1774

17.08.2021 20:27+4П. 4 ст. 16.1 Закона РФ от 7 февраля 1992 г. № 2300-I «О защите прав потребителей».

4. При оплате товаров (работ, услуг) продавцу (исполнителю) запрещено устанавливать в отношении одного вида товаров (работ, услуг) различные цены в зависимости от способа их оплаты посредством наличных расчетов или в рамках применяемых форм безналичных расчетов.

Роспотребнадзор за такое выписывает штраф в размере 15-30 тыс. руб. для должностных лиц и 30-50 тыс. руб. – для юридических лиц. Прецендентов множество. В ФАС видимо не в курсе законов.

TimsTims

17.08.2021 20:52+2Роспотребнадзор за такое выписывает штраф

Вы путаете. Цена на товар не меняется. Меняется комиссия за оплату, её взимать не противозаконно. Посмотрите тот же mos.ru , там разные комиссии за разные способы оплаты.

Ark1774

18.08.2021 08:43Не важно скидка это или комиссия, конечная цена разная, а это незаконно, роспотребнадзор с этим согласен.

Просто жалоб на них нет, а без жалоб у нас гос органы не возбуждаются.

Bonart

21.08.2021 14:51Скидка или комиссия - важно.

Если ты заявил цену 1000 рублей, то можешь продать за 980 и никто тебе слова не скажет.

Такие акции абсолютно легальны, их проводят сами платежные системы, так как эта ситуация win-win

1. Клиент выигрывает за счет скидки

2. Продавец выигрывает за счет оборота

3. Конкуренты (!) выигрывают за счет сравнения с заявленной, а не скидочной ценой

А вот если ты заявил цену 1000 рублей, а продаешь за 1020, то ты мошенник и плут

1. Клиент проигрывает из-за переплаты и необходимости каждый раз перепроверять заявленную цену

2. Продавец выигрывает за счет обмана клиента

3. Конкуренты проигрывают за счет того, что продавец-мошенник заявляет на рынке более низкую цену и уже после выбора клиента выставляет настоящую.Ark1774

21.08.2021 17:31-1Мы говорим про закон, а не правила платёжной системы. Их если делать скидку, продавец не нарушает, а вот закон РФ нарушает.

DistortNeo

18.08.2021 10:06Одно дело — купить товар непосредственно в магазине и совсем другое — у посредника. Посредник за свои услуги берёт деньги. Например, если я приду в банк, чтобы оплатить товар банковским переводом, то банк, внезапно, за свои услуги деньги возьмёт.

MacIn

17.08.2021 21:13ПМСМ, это: «в зависимости от способа их оплаты посредством наличных расчетов или в рамках применяемых форм безналичных расчетов» означает, что мы не можем продавать морковку по 20 рублей за нал и по 25 за безнал. Если платежный сервис берет свою комиссию за проводку — это сюда не относится, кмк.

TheodorА где тут, пардон, конкуренция то? Для «конкуренции» визе/мк надо начать доплачивать за транзации?

Если один сервис взимает комиссию 2.5%, а другой — только 2, это проблема сервиса. Или второй должен подстраиваться под самую высокую цену на рынке?

Theodor

17.08.2021 21:33Если один сервис взимает комиссию 2.5%, а другой — только 2, это проблема сервиса. Или второй должен подстраиваться под самую высокую цену на рынке?

И в чем проблема? Продавцу, при такой слабой разнице, выгодней устанавливать цены с включенной комиссией относительно самого дорогого эквайринга, а эти условные полпроцента при оплате вторым сервисом себе оставлять, чем городить отдельное отображение комиссий и пугать/путать пользователей. Тем более что магазин (продавец) все равно свое получает, т.е. это действие требует затрат человеко-часов, но денег на самом деле не приносит, а даже наоборот.

Ну это конечно при рыночных отношениях, о которых тут речи не идет. Здесь же явно имеет место нерыночная ура-пиар акция, приправленная ложью о снижении цен.

Возвращаясь к вашей цитате — как нормальный коммерческий сервис может конкурировать на демпинг с государственным сервисом?

vmkazakoff

17.08.2021 22:01Вот собственно внезапно выяснилось, что продавцу не сложно разделить способы оплаты и предложить сэкономить 2 рубля на каждые 100 рублей из цены при одном из способов. И ещё более внезапно выяснилось что покупатели в этот момент выбирают там где можно сэкономить 40 путей в сумме со средней покупки.

Ну и дальше или МК и Виза снижают комиссии до минимума, или соглашаются с тем, что ими в РФ будут пользоваться все меньше и меньше и останутся эти карточки вообще только у тех кто хоть как-то за границу ездит. Просто после Вайлдберриз, который может и не монополия, но крупный игрок, сотни мелких сделают то же самое хотя бы ради попадается в новости и из-за хайпа. И в какой-то момент реально окажется что у всех только карты мир т.к. с ними удобней. Про СБП я вообще молчу - у меня кроме крупных сетевых магазинов вокруг это практически способ платежа по дефолту у всех: от овощной палатки до ларька с пивом у дома. Ещё б qr прикрутили все и вообще супер.

Единственные кто портят картинку это Сбер, который вместо сбп оставил обмен своими фантиками по умолчанию и спрятал сбп в дебри настроек.

tempick

17.08.2021 22:10и спрятал сбп в дебри настроек

Не только сбер. На том же сайте киви мне пришлось потратить время, чтобы найти и включить сбп, а потом ещё и найти эту возможность при переводе

jaguard

18.08.2021 02:06+2В ряде банков СБП просто тупо нет, т.е. есть — но в мобильном приложении, а я как-то не готов доверять управление своим банковским счетом столь уязвимому к краже и взлому устройству.

Ark1774

18.08.2021 09:45Так и у зелёного точно так же. Мало того, даже если сбп включить и удалить приложение, то она(сбп) вроде бы выключится обратно.

rtkprg2

21.08.2021 22:29В втб в десктопном интернет-банке СБП есть и даже не спрятано. Я сразу нашел.

Theodor

17.08.2021 22:14+3Ну и дальше или МК и Виза снижают комиссии до минимума, или соглашаются с тем, что ими в РФ будут пользоваться все меньше и меньше и останутся эти карточки вообще только у тех кто хоть как-то за границу ездит.

Ну если вас устраивает нерыночное выдавливание международных платежных систем демпингом от государственной платежной системы (читай — демпингом за ваши же деньги), то все ок =)

antonwork

18.08.2021 00:52А если завтра пойдет демпинговать частный банк? Ему тоже запретить?

Theodor

18.08.2021 01:20-1А у частного банка за спиной будет бюрократическая машина и печатный станок? Ну так, для уверенности.

В любом случае он может попробовать, если у него есть запас денег на такой эксперимент. Если получится за меньший процент создать глобальный сервис с таким же удобством/скоростью/безопасностью — молодцы. Главное чтобы после этого не подмяли под себя весь рынок, и не взвинтили ценник в итоге.antonwork

18.08.2021 01:28Проблема только в том, что платежная система берет себе 0,1-0,4%, а все остальное уходит банку-эмитенту (т.е. 0,6-2,2%), из которых он «обратно» выплачивает кэшбэк. Какие-то копейки перепадают банку-эквайеру.

т.е. сама платежная система не так много берет на себя (10% от совокупной комиссии), по сравнению с обслуживающим карту покупателя банком (70-80% от совокупной комисии)

TimsTims

19.08.2021 00:22+1А у частного банка за спиной будет бюрократическая машина и печатный станок?

Ну вообще, если мы говорим про американские банки, то да. Печатный станок у них под боком , и при необходимости его сразу включают, как это было в кризис 2007-2008 года..

x86d0cent

18.08.2021 01:45Демпинг бывает разный. Но вообще в отношении частных организаций вполне могут применяться антидемпинговые меры (антидемпинговые пошлины, доначисление налогов и т.п.).

kudryavy

17.08.2021 22:42+9Боюсь, что вам говорят только часть правды. Я знаком с этой темой поближе, т.к. тестировал оплату картами несколько лет назад.

SberPay, как и ApplePay (и все другие Pay), выпускает виртуальные карты на основе карт реальных ПС (платежных систем). И большая часть реальных карт принадлежит тем же Visa и MC. Т.е. по сути для большей части SberPay процессинг всё равно идет через Visa и MC. Таким образом комиссия этих систем всё равно должна входить в стоимость покупки. Непонятно за счет чего идет скидка.

У ПС Мир тоже есть своя комиссия (внезапно МИР тоже должна как-то зарабатывать). То есть тоже непонятно, почему WB утверждает, что у МИР нулевая комиссия.

правилами МПС запрещено брать комиссию с покупателя. Т.е. таким макаром WB может потерять возможность оплаты картами МПС Visa и MC из-за нарушения правил.

Исходя из этих соображений WB изображает Робин Гуда, а на деле пытается нечестным образом стимулировать покупателя к использованию карт определенных ПС.

P.S. Особенно смешно читать вот это

«Яндекс.маркет» рассказал, не взимает комиссию с пользователей, которые расплачиваются картами, и не намеревается делать это в будущем.

Ни один из магазинов не берет комиссию с покупателей. А банки-эквайеры тем более. Экваейеры берут комиссию с продавца, а те закладывают её в стоимость товара.

Theodor

17.08.2021 23:07+2Исходя из этих соображений WB изображает Робин Гуда, а на деле пытается нечестным образом стимулировать покупателя к использованию карт определенных ПС.

А теперь добавьте к этому еще комментарии о том, что никакого снижения цен (как заявлено) нет — видел сообщения о том, что ценник за корзину недельной давности не изменился.

Ах, и еще стоит вспомнить, что ВБ — маркетплейс с собственной комиссией с продавцов, от 1% до 20% (но это не точно), и ничто не мешает им «под капотом» компенсировать комиссию для МИРа из этих денег. Это уже не говоря про их плохую репутацию, с которой они могут вообще с выплат продавцам еще снять за эту компенсацию, забыв при этом их уведомить.

rtkprg2

21.08.2021 22:39При покупке билетов в кинотеатр МиражСинема мне предлагается список из десятка вариантов оплаты. Выглядит это примерно так для билета 150р:

сбербанк 155р

втб 153ряндекс 157р

карта visa 152р

И так далее. Цифра взял с потолка.

И клиент выбирает способ из доступных по своему карману.

Так понимаю, это нарушение ЗОЗПП? Тогда почему уже более 5 лет мираж так продает билеты?Ark1774

21.08.2021 23:38Потому что никто не жаловался(а роспотребнадзор реагирует только на жалобы). Да и хорошо если 5-7% населения знают про этот закон.

x86d0cent

17.08.2021 22:56Ну и дальше или МК и Виза снижают комиссии до минимума, или соглашаются с тем, что ими в РФ будут пользоваться все меньше и меньше и останутся эти карточки вообще только у тех кто хоть как-то за границу ездит.

Вы мыслите слишком прямолинейно. Более высокие комиссии ПС -> более высокий интерчейндж для эмитента -> у эмитента больше возможностей для создания разных программ лояльностей со всякими кэшбэками. Мой эмитент за покупку на вайлдберриз (и в большинстве других мест за исключением ряда специфических категорий вроде оплаты мобильной связи), грубо говоря, даст мне те же 2 рубля на каждые 100 рублей. При этом его мастеркардом я могу заплатить и на ибее, и на амазоне, и на чейнреакшн, и ораклу, и в куче других мест, даже если за границу не езжу. А "миром" - не могу.

LebronDoter

19.08.2021 14:37+1Продавца обязали разделить способ оплаты, ради пиара МИРа, иначе бизнес заберут и упрячут за решетку или вынудят бежать из страны.

MacIn

17.08.2021 22:26-1Продавцу, при такой слабой разнице, выгодней устанавливать цены с включенной комиссией относительно самого дорогого эквайринга, а эти условные полпроцента при оплате вторым сервисом себе оставлять, чем городить отдельное отображение комиссий и пугать/путать пользователей.

Да нет, поскольку технически это делается на раз-два, продавцу выгоднее сегментировать рынок и ориентироваться втч на тех, кто за пол-процента к ним пойдет, а не в другой магазин.Возвращаясь к вашей цитате — как нормальный коммерческий сервис может конкурировать на демпинг с государственным сервисом?

Если кто-то имеет меньшую маржу — это еще не демпинг. А как, скажем, европейский производитель может конкурировать с китайским, если у того цена рабочей силы и накладные расходы ниже? Либо разоряются, либо выезжают на эксклюзиве каком-то, повышенном качестве и так далее.

vmkazakoffи спрятал сбп в дебри настроек.

Вот уж сколько жалоб видел, в прошлый раз полез в настройки поглядеть — СБП на видном месте лежит.Theodor

17.08.2021 22:37-1Если кто-то имеет меньшую маржу — это еще не демпинг.

Ну а с каких пор 0% — это маржа? Это самый натуральный демпинг.

Еще раз — как коммерческой международной акционерной компании конкурировать с 0% комиссией от государственной компании?MacIn

18.08.2021 00:08Ну а с каких пор 0% — это маржа? Это самый натуральный демпинг.

Возможно, мы по-разному понимаем это слово. Для меня демпинг — это продажа ниже себестоимости. «Выйти в ноль» — ПМСМ не демпинг. Т.е. намеренная продажа по 2% вместо 2.5% — это норма.

Насчет абсолютного 0% — представим ситуацию: у нас есть ряд юридических контор, которые оказывают услуги консультации по цене, скажем, 3000р за час. И есть НКО, где «на общественных началах» бесплатно дают консультации другие юристы, иногда студенты, иногда специалисты за счет грантов этой НКО. Или не бесплатно, а в размере зарплаты консультанта, без прибыли, ведь это НКО.

Как у нас тут — есть демпинг? Если нет, что чем это отличается от «без(мало)доходной» госконторы?Theodor

18.08.2021 00:38Т.е. намеренная продажа по 2% вместо 2.5% — это норма.

Такс, забудьте эти свои 2 и 2,5. Мы под статьей, где у одних комиссия 2%, у других 0%. Условно и якобы.Если нет, что чем это отличается от «без(мало)доходной» госконторы?

Зачем переводить стрелки и использовать в качестве примера то, в чем сами не знаете очевидный ответ? И вообще, есть пример еще лучше — государственные vs частные нотариусы.

Вообще, в данном вопросе, есть еще всякие юридические тонкости и права, коих я не знаю.

Могу только вспомнить, что в примере с нотариусами была разница в полномочиях (раньше), а бесплатная юридическая помощь где-то там какими-то законами предусмотрена. Это не считая того самого очевидного ответа про качество и оперативность услуг ;)MacIn

18.08.2021 02:11Зачем переводить стрелки и использовать в качестве примера то, в чем сами не знаете очевидный ответ?

Это аналогия, в которой то же соотношение частей, что и в рассматриваемой ситуации.Могу только вспомнить, что в примере с нотариусами была разница в полномочиях (раньше), а бесплатная юридическая помощь где-то там какими-то законами предусмотрена.

Так мы с вами не про предусмотренность законами пикируемся, а про то, будет ли такая ситуация демпингом со стороны государства. Ведь и платежная система с 0% может быть предусмотрена законом, это здесь ни при чем.Theodor

18.08.2021 02:24Это аналогия, в которой то же соотношение частей, что и в рассматриваемой ситуации.

Нууу, нет.

Давайте сравнивать то, что хотя бы стоит на одном уровне качества. Переводы в разных платежных карточных системах вполне примерно одинаковы, если не присматриваться и если не возникает проблем. Одно из важнейший их качеств — мгновенность.

В вашей же аналогии как раз скорость и есть одной из разниц. Вполне можно найти платного юриста, который окажет любую услугу или консультацию в любое время суток и в любом месте. Цена, конечно же, будет соответствующая, но зато он в полночь примчится на другой конец города. Или по телефону/скайпу. Для бесплатных консультаций же… Ну как повезет. Может быть как живая очередь (а если еще и только в определенные дни, ух!), так и предварительная запись на недели вперед. Про качество услуг/консультаций упоминать надо?

С нотариусами конечно легче, там разброса качества в общем нет. Но вопрос оперативности гораздо острее.

Py6uH

18.08.2021 02:44Вот уж сколько жалоб видел, в прошлый раз полез в настройки поглядеть — СБП на видном месте лежит.

Вот именно, что его нужно настраивать отдельно. В других банках он включен по умолчанию.

Alexsey

18.08.2021 02:00Каждый раз когда про этот пункт вспоминают у меня возникает вопрос - как же тогда уже десятилетиями автодилеры проворачивают точно такую же схему когда за оплату картой дерут проценты сверху?

antonwork

18.08.2021 00:36+1Не понимаю за что в современном мире Visa/MC могут брать свои 2%.

Всегда думал, что для платежной системы есть понятие «транзакция» и нет разницы будет в там в строчке записано «оплата 100 рублей» или «оплата 25 000 рублей», почему тогда нужно брать процент, а не фикс?

Не понимаю как можно оправдать комиссию в 500 рублей (да, это 2% от 25К) за платеж.

Ну и если бы эти 2% мы рассматривали как страховку, чтобы в любой момент можно было оспорить операцию, но с 3D-Secure это де-факто невозможно. Почему нужно все еще платить 2%?

Ну а с «лояльностью за мой же счет» все еще сложнее. Сначала я заплатил за товар, в цену которого уже включена лояльность банка, а потом, при соблюдении ряда условий, мне выдадут часть этих денег обратно. Кому-то выдадут вместо денег только баллы (и скажут где их можно потратить).

Уверен, что есть люди, которым такая лояльность не нужна, но они продолжают платить, в том числе за «чужую лояльность».Theodor

18.08.2021 01:25+1Не понимаю за что в современном мире Visa/MC могут брать свои 2%.

Побуду и здесь занудой. Они эти два процента не себе полностью же берут, а лишь кусочек от этого. Во всю цепочку этой оплаты включено с полдюжины разных участников, и каждый из них хочет за это свою копеечку на хлеб, что вполне справедливо, имхо.antonwork

18.08.2021 01:36Примерно известно сколько они себе берут, 0.1-0.4%, весь куш (0,7-2.5%) уходит банку-эмитенту карты покупателя. Т.е. получается такой круговорот, что мы сами платим за кешбек. Точнее все платят за кэшбек, который получают некоторые клиенты.

Если бы банк эмитент получал примерно столько же, сколько и банк-эквайер (наверно не разорился бы?), то совокупная комиссия упала бы (по моим оценкам) в три раза.

Кстати, в Европе же пытались ограничить интерчейндж на уровне 0,2–0,3%. Т.е. переток денег от банку-эквайера к банку-эмитенту. Вроде ограничили?

Кэшбэк и сейчасне не заплатят банки из РФ, с некоторых покупок в Европе.Theodor

18.08.2021 01:57Вообще, имхо, нужны лимиты для комиссий за транзакции. Это как раз решило бы ваши изначальные вопросы. Вот бы кто этим занялся, эх.

DistortNeo

18.08.2021 09:37Для некоторых операций лимиты есть. Например, при покупке недвижимости и автомобилей interchange fee у Visa составляет 0.8% (вместо обычных 1.5-2%) с лимитом в 10000 рублей.

x86d0cent

18.08.2021 02:22Если бы банк эмитент получал примерно столько же, сколько и банк-эквайер (наверно не разорился бы?)

Наверное. Но это не точно :) Сейчас, например, многие банки предлагают карты с бесплатным выпуском и обслуживанием. Хотя очевидно, что банку это обходится не бесплатно. Но за счет того же интерчейнджа банк вполне может это компенсировать.

antonwork

18.08.2021 02:40банки предлагают карты с бесплатным выпуском и обслуживанием

т.е. мы уже заплатили, вперед

А теперь давайте посмотрим на это с другой стороны.

1) я взял произвольную кредитную карту в Альфа-Банке, банк согласен ее выпустить за 590 рублей в год. Можно дальше вообще не выполнять никаких условий, не совершать покупок вообще, банк заработает 590 рублей за год и будет доволен (исходим из того, что работают не в убыток).

2) теперь предположим, что у нас бесплатное обслуживание, т.к. мы тратим 10 тыс рублей ежемесячно, т.е. 120 тыс. рублей в год, 120000 * 2% (грубо) = 2400 руб в год «на процентах от платежей»

3) теперь понятно, почему банки так охотно делают нам обслуживание бесплатным

4) предположим, что я трачу 50К в месяц по карте, это 600К в год и 12 тыс рублей процентов, которые получит банк-эмитент, которые я скрыто уплачиваю в составе любых товаров

5) так может мне будет выгоднее просто платить банку 590 рублей в год в явном виде? даже «грабительские» 350 руб. ежемесячно, это всего 4200 в год

вывод: все бесплатно ровно потому, что мы вперед уже оплатили стократx86d0cent

18.08.2021 09:48бесплатно ровно потому, что мы вперед уже оплатили

Только не вперед, а после. И может оплатим, а может нет.

Плюс если кредитка - мы пользуемся деньгами банка. 10 тысяч ежемесячно при грейс периоде в два месяца - в среднем мы постоянно должны банку 15 тысяч (которые банк должен где-то взять, а у клиента его средства в это время могут лежать на накопительном счете и приносить прибыль). Если посчитать по текущей RUONIA 6.5% - банку это обходится в 975 рублей в год (по процентам на НС - плюс-минус, в зависимости от банка).

Если грейс-период 100 дней - расходы банка на это еще выше. Если какая-то другая карта - то вполне может оказаться, что банк за эти 10 тысяч ежемесячно будет начислять, грубо, по 100 рублей (альфой не пользуюсь, но на первый взгляд по картам "пятерочка" и "перекресток" у них примерно так и есть), 1200 в год.

И вот у нас уже 2175 при том, что банк получил 2400. А банку еще надо платить зарплату сотрудникам, которые обеспечивают обслуживание этого карточного клиента.

может мне будет выгоднее просто платить банку 590 рублей в год в явном виде?

Может, но не факт - надо в каждом конкретном случае смотреть. В примере выше с учетом кэшбэка и бесплатного пользования средствами банка - уже вроде бы и не выгоднее выходит.

DistortNeo

18.08.2021 10:14Не сказал бы. Деньги, которые теряет банк во время грейс-периода, банк компенсирует деньгами, которые платят клиенты, которые не уложились в грейс.

Не обращали внимания, что по кредитам ставки значительно ниже, чем по кредитным картам? И что чем вкуснее условия по грейсу, тем выше процентная ставка? Если это стандартный грейс 55 дней, да ещё и с фиксированной отчётной датой, то вполне можно иметь 15% по кредитке. А вот у той же Альфы с грейсом 100 дней это будет уже 34% годовых на покупки и 45% на снятие, причём, если не уложиться в грейс, то проценты будут начислены сразу на все эти 100 дней.

x86d0cent

18.08.2021 10:26банк компенсирует деньгами, которые платят клиенты, которые не уложились в грейс.

Этими же деньгами банку нужно компенсировать, например, потери по "плохой задолженности", которая перепродается коллекторам. Так что тут сложно одонозначно сказать, что и за счет чего компенсируется.

у той же Альфы с грейсом 100 дней это будет уже 34%

Нередко это индивидуальные условия. В т.ч., насколько я понимаю - у Альфы. Раз, два - по обоим картам в тарифах одинаковая ставка. Но в первом - 100 дней грейс-период, а во втором - 60 дней + кэшбэк.

x_phantom

18.08.2021 01:373D-Secure не отменяет возможности выставить chargeback в случае (например), если вы не отрицаете, что совершили операцию, но товар/услуга не были получены (но не только). Это позволяет мощно взбодрить продавца и вернуть свои деньги, если что.

Alexsey

18.08.2021 01:59Ну и если бы эти 2% мы рассматривали как страховку, чтобы в любой момент можно было оспорить операцию, но с 3D-Secure это де-факто невозможно. Почему нужно все еще платить 2%?3d secure ставит в палки колеса только для No Cardholder Authorization. Кроме этой причины там еще с десяток причин на которые использование 3d secure вообще никак не влияет. Опять же требование 3d secure добровольно включается магазином и далеко не всегда его запрашивают.

x86d0cent

18.08.2021 02:07Ну и если бы эти 2% мы рассматривали как страховку, чтобы в любой момент можно было оспорить операцию, но с 3D-Secure это де-факто невозможно.

Возможно. Все зависит от конкретной операции или, точнее, от причин, по которым вы хотите ее оспорить.Оспорить как неавторизованную, конечно, не выйдет. Но могут ведь и другие причины быть. У меня был случай года три назад: купил билеты, концерт отменили, тянули с возвратом денег. Подождал даты, в которую должен был пройти концерт, написал эмитенту заявление на чарджбэк с формулировкой "оплаченная услуга не предоставлена", приложил билет, и на всякий случай ссылку на информацию об отмене концерта. Через какое-то время заявление удовлетворили и выполнили чарджбэк.

DistortNeo

18.08.2021 09:34Потому что непосредственно платёжной системе уходит лишь малая часть от этой суммы: от 0.1% до 0.13% от суммы транзакции (assessment fee). А вот эти 2% — это interchange fee, и эту сумму получает банк-эмитент.

И, собственно, за счёт этих 2% и идёт банкет с кэшбэком по 1-1.5%. Риски для банков действительно резко упали, но комиссии остались на старом уровне. В итоге конкуренция привела не к снижению ставок комиссии, а к возврату этой комиссии покупателю.

kudryavy

19.08.2021 00:05Не понимаю за что в современном мире Visa/MC могут брать свои 2%.

За гарантию того, что продавец получит свои деньги за товар. И за возможность совершить быструю покупку, а не ждать пока деньги реально придут к продавцу.

Если вникнуть в эту схему, то фактически продавец получает свои деньги через два-три дня после покупки. Но именно благодаря Visa/MC продавец уверен, что деньги до него дойдут. МПС дают гарантию. И эти 2% в основном идут на развитие эквайринга и выпуска карт, а не на обогащение МПС. Без них у банков не было бы интереса ни выпускать карты, ни ставить пункты оплаты в магазинах. И ходили бы мы все с наличкой.

Сами МПС себе берут, как уже тут отмечали, примерно десятую часть от этих двух процентов.

И да, МИР в данном случае возьмет не 500, а 450. Или 400 р. Но не 10, и не 100. Вы всё еще думаете, что МИР прям сильно лучше, чем Visa/MC (по причине того, что берет чуть меньший процент за транзакцию)?Для @CulHatsker

Интересно, если бы цена транзакции не была включена в цену товара и считалась на кассе для того способа оплаты который выберет покупатель, привело бы это к понижению тарифов из-за того, что экономные люди бы выбирали тех провайдеров (мир/виза/мк/и др.) которые дают лучшее предложение?

Это привело бы к тому, что мы все ходили бы с наличкой. Потому что при оплате налом самый низкий процент за транзакцию.

P.S. А ещё за гарантию того, что карты МПС будут приняты в любом магазине с точкой оплаты. Небольшие исключения лишь подтверждают правило.

Ark1774

19.08.2021 00:48У меня есть небольшой розничный бизнес и деньги с оплаты по карте я получаю вечером/следующим утром.

Может раньше и было 2-3 дня, но банки тоже совершенствуются, пусть и с отставанием от современных тенденций.

Scarred

20.08.2021 11:13вам на те же сигареты отказали в оплате картой

Не могут отказать оплатить картой. Максимум сказать что не работает терминал/нет интернета. Но если я оплатил, скажем, молоко картой и тут же покупаю сигареты, то отказать нельзя.

DistortNeo

20.08.2021 11:55В многих лавках в Европе отказывают сплошь и рядом, если покупка мелкая. Потому что, помимо процента от операции, есть ещё и фиксированная плата за каждую операцию — transaction fee, которая в России равна нулю в подавляющем большинстве случаев.

В некоторых магазинах вообще весело было. Покупка на пару евро. Даёшь карточку — ненене, достаёшь 100-евровую купюру — продавец не горит желанием искать с неё сдачу, выгребеваешь всю мелочь (5- и 10-евроценты) и ими наскребаешь на покупку — на, подавись.

CulHatsker

18.08.2021 00:42+2Интересно, если бы цена транзакции не была включена в цену товара и считалась на кассе для того способа оплаты который выберет покупатель, привело бы это к понижению тарифов из-за того, что экономные люди бы выбирали тех провайдеров (мир/виза/мк/и др.) которые дают лучшее предложение?

Это конечно чем-то похоже на то, что есть в США с налогами в магахинах и я слышал, что это возмущает некоторых россиян когда они "попадают" на такой налог, но отличием будет то, что комиссию пользователь выбирает сам из того, что предложено на рынке.

anonymous

00.00.0000 00:00DistortNeo

18.08.2021 09:39А Европе такого нет. Цена всегда одна.

Зато там есть другой прикол, связанный с комиссиями. В России платится процент от суммы транзакции, а в Европе — фиксированная цена за транзакцию + процент от транзакции. И из-за этого торговые точки отказываются принимать карты при мелких покупках.

servekon

18.08.2021 23:21Вопрос к юристам: не является ли публикация процента комиссии разглашением коммерческой тайны?

lazyranma

03.09.2021 13:48Не юрист, но…

Во-первых, в России очень сложно и муторно правильно оформить коммерческую тайну, поэтому бОльшая часть информации, называемая коммерческой тайной, ей не является.

Во-вторых, если информацию разглашает её владелец (а не сотрудник, которому дали доступ без права раглашения), то такое разглашение законно. С другой стороны, в договоре с контрагентом могут быть прописаны какие-то штрафы за разглашение, но видно, что Сбербанк в этой ситуации совсем не против.

В-третьих, никакого разглашения не было, Wildberries просто поставил свою комиссию, которая меняется в зависимости от способа оплаты. Нигде не написано, что именно столько берёт ПС.

vmkazakoff

А что, собственно, не нравится мастеркарду? Не могут в конкуренцию - уступают место следующим. Вроде на из место в мире никто не покушается пока.

В моем магазине у дома уже много лет нельзя купить сигареты оплатив картой: комиссия платежных систем больше чем маржа при том что на каждой пачке стоит цена и продавать должны по ней.

Своя система платежей и отдельно СБП лично для меня скорее предмет гордости. Только вот бы Сбер ее ещё у себя включил нормально, вообще было б супер.

Theodor

А где тут, пардон, конкуренция то? Для «конкуренции» визе/мк надо начать доплачивать за транзации?

Угу, только этот ваш магазин у дома скорее отмывает деньги, уклоняется от налогов или просто торгует паленкой. Ну или все это сразу.

GKONNOV

IRF (вознаграждение банка, выпустившего карту, но определяется МПС) растет по ~0.15-0.2% в год последние 3-5 лет. За счет все более премиальных карт. В апреле был прыжок в 0.3-0.5% в екоме по одной из платежных систем: https://www.kommersant.ru/doc/4743274 Кажется, не все так просто в этом диалоге крупного бизнеса, банков и платежных систем. :)

Оплата по СБП не просто так постепенно становится альтернативой, т.к. выгоднее для бизнеса в 3-5 раз.

Theodor

Ну это конечно прикольно и выгодно, но вопрос, там

и прочие нулевые или низкие (до 0,7%) комиссии — за чей счет банкет? ;)

GKONNOV

Переводы между банками - банкет за счет банков, очевидно. :) Кстати, до 150 000р в месяц уже.

0.4 и 0.7% для оплаты - также уменьшение межбанковского вознаграждения (IRF) и минимальные комиссии НСПК.

Тут рассказываю и про предпосылки и про запуск: https://youtu.be/FL9tFYjfc_k +Немного про опыт регуляции IRF в Европе до 0.2-0.3%

Да, МПС сейчас будет тяжело, но бесконечный рост комиссий тоже невозможен. Кстати, тренд международный. Индия запретила mastercard выпускать карты: https://secretmag.ru/news/indiya-zapretila-mastercard-vypuskat-novye-karty-15-07-2021.htm

zikasak

Нет, также до 100к без комиссии. 150к это минимальное ограничение на сумму суточных переводов

GKONNOV

Да, вы правы. :)

x86d0cent

В этом диалоге участвуют также и держатели карт, которым при прочих равных порой выгоднее заплатить той самой "премиальной" картой с плюшками за оплату (и деньгами банка), чем СБП/налом/переводом (и своими).

Так, например, в прошлом году за оплату авто в салоне я кэшбэка получил около 10т.р. Но на оплату картой они пошли, конечно, очень нехотя и только частично.

x86d0cent

Наткнулся тут на информацию по этой теме, и обнаружил весьма интерсную вещь в тарифах:

• Классическая Кредитная (MCC, MCS) 1,30%

• Классическая Привилегия, Привилегия (MCP, CPB), Предоплаченная Привилегия (MPP) 1,50%

• Классическая Привилегия Плюс, Привилегия Плюс (CPP, PPB), Предоплаченная Привилегия Плюс (PPP) 1,75%

• Премиальная (NPD, NPB, MPD, MPB, MPC, MPS), Продвинутая (PRD), Предоплаченная Продвинутая (PRP) 2,00%

• Мир Суприм (MSA) 2,30%

При этом по моим кредиткам у MC интерчейндж за платежи с использованием 3DS для High Volume M-Commerce 1.2% даже по топовым картам. Если предположить, что Вайлдберриз - не high volume, то 1.25% по Gold и 1.8% по World.

И выходит (если, конечно, я правильно понял), что если я вместо своей кредитной MC сделаю обычную кредитку МИР, интерчейндж по ней будет БОЛЬШЕ (как минимум, по сравнению с "золотой" MC). А если я буду платить своей премиальной дебетовкой МИР от РСХБ - он будет еще больше.

Учитывая это и отсутствие комиссий для SberPay (даже если оплата через него идет с Визы или MC сберовской) напрашивается вывод, что это банальный сговор площадки со Сбером, который во-первых, ее эквайрит (и, соответственно, может ставить стоимость эквайринга в зависимость от определенных выгодных ему условий), а во-вторых, является крупнейшим эмитентом в РФ (а эмитент, как известно, получает львиную долю от интерчейнджа).