Просмотр рекламных сториз в приложении — достаточное основание для подключение клиенту услуг рассрочки на рандомные покупки у рандомных партнёров, по мнению банка.

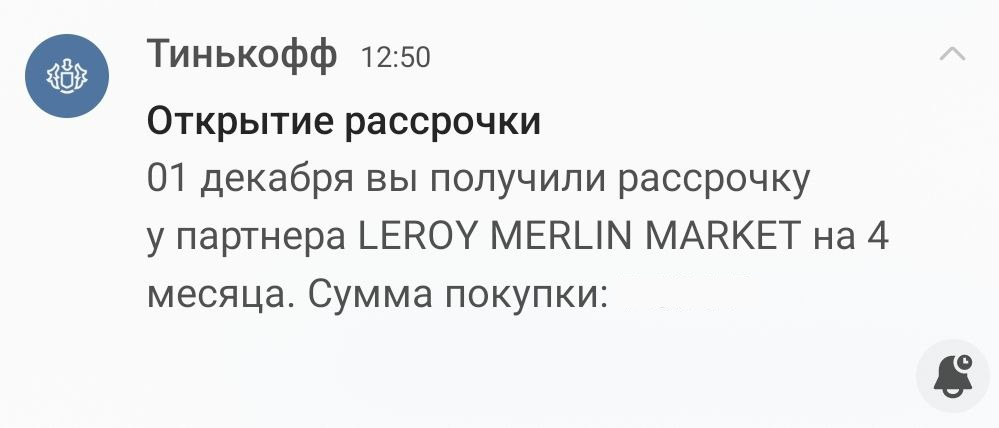

Сегодня один из сотрудников проекта iFreedomlab, совершив покупку в одном из магазинов крупной сети DIY-гипермаркетов, получил удивительное сообщение от банка «Тинькофф», картой которого расплачивался, о том, что ему теперь оформлена рассрочка на эту покупку.

То есть, вместо того, чтобы списать всю сумму, как полагается и как того ожидал наш коллега, банк ничего не списал, а на эту сумму оформил рассрочку.

Удивившись происходящему — ничего не предвещало, покупка прошла обычным порядком, — наш коллега обратился в службу поддержки. Из общения с которой он узнал, что такая услуга, как рассрочка, ему была подключена потому, что он, вероятно, просмотрел её рекламу в приложении. Т.е. услуга была активирована по факту показа рекламных сториз в приложении, нередком по нынешним временам инструменте коммуникации с клиентом.

Вот так. Моргнул — и вот на тебе числится неизвестный финансовый продукт.

Подобное «Тинькофф» стал практиковать еще полтора года назад — в мае 2022 разгорелся скандал с публикациями в федеральной прессе и официальными оправданиями компании. Объяснение мы понимаем смутно, это что-то вроде очередной инкарнации «для вашего удобства», но отрицать факт банк не стал.

Скандал стих, а вот подобные бизнес-практики никуда не делись.

Что мы поняли из объяснений банка нашему коллеге:

1 — подписку на рассрочку действительно можно оформить случайно из сториз - это признаёт и консультант банка:

2 — рассрочки действительно могут подключаться автоматически:

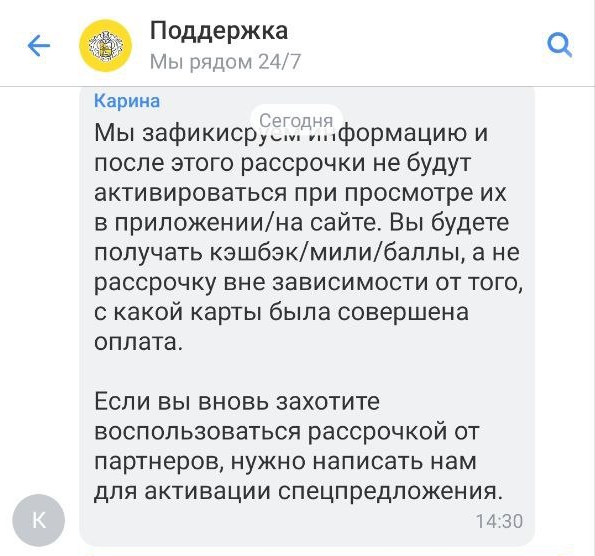

3 — отказаться от сей услуги можно только у консультантов банка:

Никаких возможностей решить что-либо самостоятельно по подключению рассрочки в ЛК банка мы не нашли. В общем, отсутствие у клиента возможности выбрать и отказаться такой прекрасной опции в общем подтверждает и консультант, см. скриншот: обратное включение нужной и полезной услуги подключения автоматической рассрочки у неведомых партнеров возможно только при обращении в банк.

Увы, грустно так заканчивать, но: будьте бдительны! Запретите банку навязывать вам всякие рассрочки прямо сейчас.

Комментарии (115)

Abyss777

01.12.2023 16:31+4Отзовите у них разрешение на доступ кредитной истории, едва ли без такой части скоринга вам деньги в долг дадут.

Правда они при всяких действиях его опять получают, мелким шрифтом. Например симку себе заказал и хоп, в тот же день они уже шарятся в твоей кредитной истории.

selivanov_pavel

01.12.2023 16:31+8Вот прям вижу, как какой-то менеджер перевыполняет в 10 раз свой KPI и получает большую премию. При этом он может даже прекрасно понимать, что закапывает репутацию банка.

Didimus

01.12.2023 16:31+2А должны закапывать этого менеджера!

Boilerplate

01.12.2023 16:31+3Какое ТЗ - такое и решение. Вряд ли это самодеятельность некого менеджера. Если бы это было так, его бы прогнали ссаными тряпками после первого такого случая. А раз не гонят, значит всем норм.

vikarti

01.12.2023 16:31+2Тут еще потенциальная опасность есть которую могут даже не заметить.

В один прекрасный момент условия этих автоматических рассрочек могут стать НЕ бесплатными для пользователя (либо не бесплатной если пользователь например не гасит полностью задолжность каждый месяц или наоборот - гасит). И начнутся отговорки что пользователи ж не против.

(Если что - кредитка тинькова у меня есть и я не считаю текущую реализацию автоматических рассрочек у них проблемой для меня как пользователя, но я и перезванивание оператора с желанием помочь при брошенной анкете у тинькова не считаю проблемой. При этом вполне себе могу понять что для кого то - это может быть проблемой).

karrakoliko

01.12.2023 16:31-11Вы забыли важное уточнить: это рассрочка по кредитке.

Разница в том что сумму вам делят на Н месяцев, а не включат в оплату в ближайший беспроцентный период. Вы ничего дополнительно не подписываете и не платите.Если банк сказал бы вам вместо страшного слова "рассрочка" что то вроде "Вы славный парень, и поэтому мы гарантируем вам, что вы можете погасить сумму покупки в течение Н месяцев, а не в ближайший учетный период, без переплат и доп.условий" – возмущения бы, вероятнее всего, не было, хотя это то же самое по смыслу.

Дело вообще не в просмотре истории.

Didimus

01.12.2023 16:31+13Возмущение не тем, какой продукт подключен, а тем способом, которым его подключили.

oleg_rico

01.12.2023 16:31Любой человек который пользуется кредиткой достаточно давно знает как она работает.

karrakoliko

01.12.2023 16:31-1Это так, условия кредитки знают. Однако РАССРОЧКА по кредитке в Тинькофф это немного другая история, это отдельный продукт.

Если без рассрочки купить по кредитке на 100т.р, то эти 100т.р. нужно гасить в учетный период, чтобы не начислялись проценты.

Рассрочка по кредитке, к примеру, на 4 месяца, разделит эти 100т.р. на 4 месяца, то есть каждый месяц нужно будет платить по 25т.р.

Без рассрочки: 100т.р. в ближайший уч.период.

С рассрочкой на 4мес: по 25т.р. в течение 4 учетных периодов.

vadimk91

01.12.2023 16:31+2Но рассрочка -платная услуга, по крайней мере мне банк предлагает так: вот последняя покупка 4410, можно на 3 месяца - по 1470 ежемесячно плюс "за оформление" 171 р., можно на год, но тогда +687 р.

karrakoliko

01.12.2023 16:31+2а вот партнёрская, которая подключилась автоматически, и именно та, о которой говорит автор - бесплатная

Miditi

01.12.2023 16:31Так в том то и дело что это не отдельный продукт а именно функция кредитной карты, об этом даже говорится в рекламе по ней, если бы это был отдельный продукт то без оформления договора ты бы его не оформил, а тут она подключается от просмотра сторис поэтому отдельным продуктом она не считается

Plusodin Автор

01.12.2023 16:31+20я знаю, что такое рассрочка и как она работает. И если бы она мне была нужна - я бы нашел, как ее получить. Мое возмущение связано с тем, что мне навязали без моего согласия продукт, а я потратил время, чтобы его отключить. И также мое возмущение связано с тем, что банк мне что-то подключил, потому что я посмотрел что-то в сториз.

karrakoliko

01.12.2023 16:31-14ущерба нет, есть только возмущение, верно?

Plusodin Автор

01.12.2023 16:31+19ущерб - мое время. Оно небесплатное

karrakoliko

01.12.2023 16:31-17так вы же сами решили его потратить бесплатно :)

вы буквально ничего бы не потеряли, если бы не стали панически мучить саппорт, отключать рассрочку, писать статью на хабре.

но выбрали возмутиться, и потратить небесплатное время бесплатно.

Bocha1422

01.12.2023 16:31-16Вы бы сначала разобрались в своих действиях и в продукте которым пользуетесь, все ваше возмущение возникло только из-за непонимания.

Вы посмотрели не сторис, а баннер во вкладке кешбек и бонусы

И активировали не рассрочку, а спецпредложение от партнёра, которое вы просмотрели во вкладке кешбек и бонусы, рассрочки от партнёров

То есть вы изначально все сделали самостоятельно и в том, что покупка стада рассрочкой, ответственность здесь только на вас.

Удивляюсь, когда люди не понимают и даже не пытаются разобраться, а когда пишут статью ещё и несут своё неверное понимание

Plusodin Автор

01.12.2023 16:31+13давайте вместо пререканий я вам напишу, как я вижу использование новых банковских сервисов. Мне приходит письмо от банка, в котором написано "Дорогой клиент, у нас появилась новая опция, рассрочка у партнеров (список). Если вы хотите ее подключить, зайдите в раздел "Рассрочки от партнеров" и выберите, у каких партнеров вы хотели бы активировать данный сервис и от какой суммы покупки". Я решаю, что мне надо, например, в мебельном гипермаркете, подключить рассрочку на сумму от 50000 рублей. Иду в приложение, читаю условия и соответственно выбираю нужное. И мне приходит письмо на почту с сообщением: "Дорогой клиент, вы выбрали такой-то сервис. Нажмите кнопку "Активировать" для подтверждения". Все, вопросов нет. Что-то подключать автоматически, что-то подключать потому что я ПОСМОТРЕЛ - это плохо и зло

karrakoliko

01.12.2023 16:31-13Вам бесплатно дали дополнительную опцию по погашению долга, и ничего не просят взамен.

Вы возмущены тем, что предварительно не спросили вашего разрешения.Люди - удивительные :)

Boilerplate

01.12.2023 16:31+10Вам бесплатно опсос подключили информирование о погоде через СМС. Абсолютно бесплатно, честна-честна. Все же знают, что потом происходит, да?

wellusion

01.12.2023 16:31Дорогие менеджеры Тинькофф, ваши неумелые попытки обелить действия банка и переложить ответственность на клиента ещё больше разжигают ненависть. Её разжигают даже просто извинения, потому как являются лицемерными. Уж лучше просто молчать.

karrakoliko

01.12.2023 16:31+1я не имею отношения к тинькофф (ну, кроме того, что я их клиент, который после сбера обалдел каким может быть банк)

xztau

01.12.2023 16:31+1Вам бесплатно дали дополнительную опцию по погашению долга, и ничего не просят взамен.

А я не хочу.

karrakoliko

01.12.2023 16:31не пользуйся и гаси задолженность в обычном режиме, никаких проблем

RomeoGolf

01.12.2023 16:31+3Представьте себе гипотетическую ситуацию: вы оставили в сервисе машину на ТО с ключами, ушли на часик, вернулись, а вам в дополнение к ТО бесплатно продублировали ключ сигналки, выдали еще один к имеющимся. Можно им не пользоваться, денег лишних не взяли, но ничего не настораживает?

Не надо обвинять меня в ложных аналогиях, говорить, что тут никто не покушается на безопасность. Я просто привожу пример, что некоторые непрошенные бесплатные действия могут быть потенциально небезвредными для пользователя

И вообще, любые взаимоотношения с коммерческой организацией должны регулироваться договором. А навязывание услуги запрещено законом, причем насколько я помню, не оговаривается платность навязанной услуги.

konst90

01.12.2023 16:31+20Сейчас ущерба нет, но он возможен. И возможен именно в том случае, если время не потратить и о рассрочке не знать.

Допустим, человек проморгал подключение рассрочки (уведомления он не смотрит, долг гасит по выписке). Потом он полностью погасил долг по кредитке и уехал в экспедицию без связи на два месяца. Он рассчитывает, что если долга нет и картой он не пользуется, то долг не появится. А он появляется, потому что списание происходит через месяц , а ещё через 25 дней начинается списание процентов за просрочку.

Поэтому любые подобные штуки должны подключаться только при явном согласии клиента, а не "ну вы же ничего не потеряете, давайте подключим вам сами".

czz

01.12.2023 16:31Если он полностью гасит долг, то у него не останется рассрочек. Они входят в общую задолженность по карте.

Эти рассрочки по сути - расширение грейс-периода по отдельным покупкам. По ним не получить убыток ну никак.

konst90

01.12.2023 16:31+5А если гасит по выписке, то останется.

Я знаю, что очередная выписка мне приходит 17 числа. Я делаю последнюю покупку 15 числа, получаю выписку, полностью плачу по ней и считаю, что новых долгов у меня не появится. А дальше:

Размер и дата платежа по рассрочке будут указаны в очередной выписке по счету кредитной карты.

И всё, я попал на процент.

czz

01.12.2023 16:31-2Если так, то погасите рассрочки заранее. Они в выписке перечислены, прямо на первой странице.

koyard

01.12.2023 16:31+2Откуда вы лезете? Залезайте обратно и банк этот опухший с собой заберите.

czz

01.12.2023 16:31А теперь без эмоций и с конкретными претензиями.

RomeoGolf

01.12.2023 16:31+1Эмоции возникают отсюда: некто ведет себя

как гнидакрайне некорректно, а некий комментатор поясняет, что потерпевший - сам дурак, и если выполнить каскад телодвижений, то можно непринужденно избежать последствийгнидскогонекорретного поведения. Однако, на секундочку, не будь изначального неджентльменскоко (а местами и противоправного) поступка, не пришлось бы честному законопослушному гражданину оглядываться на каждом шагу и держать сковородку пониже спины на всякий случай. А комментатор как бы оправдывает поведение вида "без лоха и жизнь плоха", чем и вызывает негодование.Видите ли, многим хотелось бы жить в обществе, в котором не надо ежесекундно проверять карманы (не выудили ли из них кошелек), ставить "секретки" на литые диски, бояться припарковать на 20 минут машину, забыв снять видеорегистратор/навигатор, избегать пройти в десять вечера 200 метров по неосвещенному переулку, проверять каждый день условия обслуживания в банках и опсосах. Многие считают нормальным (хотя и, к сожалению, непривычным) не такой мир. И те, кто считают правило "человек человеку - волк", "вы - терпилы, а я нормальный пацан" - вызывают эмоции исключительно отрицательные.

Видите ли, в этом мире дофига интересного и вообще такого, на что реально стоит тратить свое время и силы и без предохранения от последствий действий всякого рода мошенников, подлецов, гопников и мерзавцев. Но приходится. И это реально очень обидно.

czz

01.12.2023 16:31-1Ваш комментарий состоит из:

Очевидных вещей, которые никто не оспаривает.

Домыслов о мотивах "комментатора", которые не имеют ничего общего с действительностью.

Некорректной аналогии, приравнивающей обсуждаемую в статье бесплатную акцию к преступлениям: угону машины, физическому насилию и т.п.

RomeoGolf

01.12.2023 16:31+1Некоторые очевидные вещи очевидны не всем. Вы оправдываете действия банка, в результате которых пользователь может попасть на процент, тем, что пользователь должен сам предохраняться от этого, выполняя какие-то действия. А без действий банка эти действия пользователя были бы не нужны. А потом не понимаете, откуда эмоции и в чем претензии.

Домыслы о том, что мои домыслы о мотивах комментатора не имеют ничего общего с действительностью, также не имеют ничего общего с действительностью. Но дело даже не в этом. Здесь в правилах не сказано, что в ветке комментариев могут писать исключительно авторы первых двух сообщений ветки, не так ли? Я пишу не домыслы о мотивах комментаторов, а свои мысли.

Я приравниваю акцию к преступлению, поскольку она имеет очевидные признаки мошенничества. При подключении этой услуги отсутствует конкретное, предметное, информированное, сознательное и однозначное согласие пользователя, как и в случае получения согласия на обработку биометрии. При этом за уши притянуто отсутствие необходимости в таком согласии. Конечно опытный юрист легко отобьет обвинение в мошенничестве по формальным признакам, но законодательство не может покрыть абсолютно все случаи, чем и пользуются всякого рода Остапы Бендеры.

Вы нашли в моем сообщении угон машины, о котором я не писал. Может быть, и остальные сообщения при прочтении были творчески переработаны?

czz

01.12.2023 16:31Процитируйте, пожалуйста, комментарии, где я оправдываю поведение банка.

А комментатор как бы оправдывает поведение вида "без лоха и жизнь плоха", чем и вызывает негодование. — это и есть домыслы, о которых я говорю. Если их исключить, то конечно можно и нужно писать свои мысли. Я разве против? Эмоции же от действий банка стоит направлять против банка, а не против комментаторов, которые такие же клиенты.

Здесь есть некоторое передергивание, потому что как минимум это все описано в правилах бонусной программы, которые пользователь принимает при заказе кредитной карты с бонусной программой. Эти рассрочки существуют несколько лет, уведомление о них было, я же как-то узнал о них? Я не отрицаю в целом поведение банка иногда на грани на@лова, но мошенничества не вижу. Вроде есть и кредитные карты без бонусной программы, для тех, кто не хочет с этим париться. С биометрией другой вопрос, гораздо более серьезный.

Про угон машины это я досочинил, согласен.

RomeoGolf

01.12.2023 16:311, 2) Ладно, согласен, домыслы. Но они не на пустом месте. Взаимодействия между людьми вообще как бы не наполовину основаны на домыслах, начиная с невербальных сигналов ("он не так посмотрел") и заканчивая чтением между строк. Куда уж от этого денешься...

Обычно сочувствие стороннего наблюдателя либо на одной стороне, либо на другой. И если наблюдатель говорит, что, скажем, "терпила" зря пошел этой дорогой, а если уж пошел, то надо было не светить телефон, иметь при себе средства защиты и бежать быстрее, тогда ничего бы и не случилось, я там сам сто раз ходил - и ничего (не аналогия, просто пример отношения), то видно, что его сочувствие скорее не на стороне потерпевшего, а значит, на другой. По крайней мере, такой наблюдатель не видит в произошедшем ничего ненормального, считает, что избежать последствий человек должен был сам. Хотя вообще-то по идее ситуация вовсе не должна была возникнуть.

Отсюда и домыслы с эмоциями. Давая понять, что человек должен сам выполнять действия по защите от нежелательных действий банка, вы создаете впечатление, что ваши симпатии скорее на стороне банка.

Прошу меня правильно понять. Я не хочу обвинять или нападать. Но я не сомневаюсь, что те "эмоции без конкретных претензий", с которых эта ветка началась, взялись примерно отсюда.

czz

01.12.2023 16:31Я бы, наверное, при рассмотрении взаимодействия с банками исключил бы вообще сочувствие и прочее, а воспринимал бы их, как инструменты со своими достоинствами, недостатками и "техникой безопасности".

karrakoliko

01.12.2023 16:31автор не понес никакого ущерба.

он взял денег взаймы (кредитка), ему дали возможность гасить долг по отдельной покупке в течение n месяцев без процентов.

"ты нам должен, но если что - можно гасить долг как обычно, а можно дольше".

какие сковородки, "лохи", и "предохраняться"? о чем вы ваще

RomeoGolf

01.12.2023 16:31+1Еще в 16 лет жизнь научила меня, что если что-то действительно выгодно мне, то, во-первых, об этом не так-то просто узнать, во-вторых, за это надо побороться (собрать кучу подтверждающих документов, доказывать, что ты имеешь на это право, отстоять в очереди и все такое). Если нечто достается само и имеет вид выгоды, то в 99% случаев это развод и кидалово, самый популярный пример - упомянутая здесь не раз услуга "Гудок". Я не знаю, что банк собирается с этого поиметь, но точно знаю, что банк - это не некоммерческая альтруистическая организация. Банку нужны деньги, желательно все, любым способом, не обязательно законным (если при этом получится не нести ответственность). Обещания в описании услуг нарушаются на раз. К примеру, мне Открытие подключало оплату обслуживания по карте, обслуживание по которой не предполагалось.

О чем я ваще - бесплатный сыр только в мышеловке. Здесь этот сыр не просто лежит - его в потребителя засовывают силком. Это выглядит ну ОЧЕНЬ подозрительно. Даже если это действительно полностью бесплатно, в чем я не уверен

karrakoliko

01.12.2023 16:31Это выглядит ну ОЧЕНЬ подозрительно. Даже если это действительно полностью бесплатно, в чем я не уверен

Я не знаю, что банк собирается с этого поиметьну вы там как-нибудь разберитесь, а потом приходите, поговорим

LF69ssop

01.12.2023 16:31+2Тиньков не так давно сильно удивил одной штукой. Загонял я деньги на киви, рублей 300 (ну там казахстан, стим, надеюсь понимаете), сделал это прямо в Кивях указав карту Тинькова. Деньги списались.

Казалось бы что могло пойти не так?

Оказалось что если деньги из Тинькова посылаешь то все ок, а если другой банк запрашивает у Тинькова то это совсем иначе - попадаешь на процент за операцию (сумма не меньше чем 300 что ли рублей).

Дальше веселее, данная сумма не подпадает под условия грэйс периода и на нее начисляют процент. Ежедневно.

Отдельно эти несчастные 300р не погасить, их вообще не видно нигде в выписках и либо терпи процент, либо гаси всю задолженность.

Ну и главное что все это молча без каких-то уведомлений.

karrakoliko

01.12.2023 16:31+1Загонял я деньги на киви

забыли уточнить существенную деталь: С КРЕДИТНОЙ КАРТЫ

Казалось бы что могло пойти не так?

пополнение эл.кошелька приравнивается к снятию наличных с кредитки.

на снятие наличных беспроцентный период не распространяется.это условия кредитки, которые вам стоило прочитать.

молча

если вы с кредитки пошлете на киви через приложение банка, будет та же комиссия.

только банк заботливо вам сразу напишет про комиссию.

киви вам в интерфейсе про комиссию не написал, вы обвиняете тинькоф.

тинькоф дает перевести с кредитки 50т.р. на дебетовую black без комиссии, с подписками pro/premium до 200к.

кредитка -> black -> qiwi - такой маршрут без комиссии будет

LF69ssop

01.12.2023 16:31Вы ничего дополнительно не подписываете и не платите.

Те "рассрочки" что в моем Тинькове это как раз за деньги. И притом достаточно жлобские.

Просто снимают их не процентом за каждый месяц а единовременно при оформлении "рассрочки".

karrakoliko

01.12.2023 16:31а вот партнёрская рассрочка, которая подключилась автоматически, и именно та, о которой говорит автор - бесплатная

tinkoff_bank

01.12.2023 16:31-32Приветствуем.

Рассрочку от партнеров действительно подключаем при просмотре предложения, однако вы всегда можете обратиться к нам через удобный канал связи и попросить отменить автоподключение.

Также отметим, что при активации рассрочки мы не оформляем новый кредит, на кредитную историю это не влияет. Совершать покупки в рассрочку выгоднее, чем делать обычные покупки — покупку в рассрочку по кредитной карте мы разбиваем на несколько частей и увеличиваем беспроцентный период на ее оплату.

Напишите, пожалуйста, ФИО и дату рождения клиента со скриншотами статьи на connect@tinkoff.ru. Чтобы мы смогли проверить консультации и ситуацию с отключением рассрочки.RomeoGolf

01.12.2023 16:31+27А можно у вас подключить услугу "Запрет любых автоподключений"? Потому что есть люди (например, я), которые желают пользоваться товарами и услугами исключительно по собственному осознанному выбору. И не желают еженедельно проверять по всем банкам, опсосам, провайдерам и прочим подобным - не подключена ли какая-то очередная дрянь, автоматически или через согласие с "уведомлением" мелким серым по черному, и не надо ли срочно отключать.

После недавнего фокуса с совершенно мошеннически подключенной биометрией я всерьез задумываюсь о том, чтобы прекратить с вами взаимодействие. Я понимаю, что b2b вам интереснее, и физики мало что значат каждый в отдельности, но физики - они вредные, они всем знакомым физикам расскажут в красках, а среди знакомых может быть и бизнес...

strelkan

01.12.2023 16:31+4то есть человек ничего не нажимал, согласие ни на что не давал, а вы его вот так?

Plusodin Автор

01.12.2023 16:31+20я у вас ничего не просил и не подключал. Вы мне навязали сервис, я был вынужден тратить свое время на то, чтобы непрошенный сервис отключить. Вы правда не понимаете, что здесь не так, или притворяетесь? Вы сожрали время миллионов людей, чтобы выполнить план по рассрочке на год

vikarti

01.12.2023 16:31+1А вы кстати не думали поправить поведение при подключении нового устройства:

Уже несколько раз было что логинюсь на новом (или этот же после сброса) устройстве и начинаю получать коды 3dsecure коды пушами на это устройство. И каждый раз надо дергать техподдержку чтобы ситуацию исправить и вернуть отправку кодов смсками на привязанный номер, раз уж не можете слать пуши на ВСЕ устройства где есть сессия приложения или дать возможность выбирать куда.

SimSonic

01.12.2023 16:31Полностью поддерживаю, много лет пуши приходят сперва жене на телефон, где я тоже установил МП. Но ей тоже иногда надо, а мне через 1 минуту смс перезапросить не проблема обычно:)

vikarti

01.12.2023 16:31Не проблема. Но вот это - бесит.

C женой - если ей нужен доступ к счету - есть ж совместные счета у Тинькова (правда это только про дебетовки насколько помню).

Gradiens

01.12.2023 16:31+1Рассрочку от партнеров действительно подключаем при просмотре предложения, однако вы всегда можете обратиться к нам через удобный канал связи и попросить отменить автоподключение.

Ребят, понятно, вы на работе. Вы по-другому ответить не можете.

Но если вам по-человечески не все равно, донесите, пожалуйста, до руководства простую мысль: ТАК ДЕЛАТЬ НЕЛЬЗЯ. Почему нельзя, тут подробно описано в каждом втором комментарии, повторяться не буду.

Если вам плевать, и вы просто работу работаете - все равно донесите. Сейчас конечно у вас работы много. Но как вы думаете, когда недовольные клиенты уйдут, кто в первую очередь пойдет под сокращение?

evoq

01.12.2023 16:31+13Ситуация ещё хуже. Можно ничего не смотреть

Месяц назад купил через Тиньков Путешествия авиабилеты только из - за их кешбека в 5%. Так они на покупку они назначили рассрочку... и сделали кешбек как по обычной покупке 1%.просто по своему желанию. Во таким кучерявым становится Тиньков. Бренд теряет достоинство ранее нарабатывавшееся годами. Но бренд уже чужой, имею в виду фамилию, видимо новому владельцу важнее только маржа

TINKOFF что скажете? Все дальше ближе к мошенничеству будете смещаться? Хотелось бы знать заранее, чтобы заранее вас сменить. Впрочем уже начал это частично осуществлять, благо другие банки поняли, что нужно нагонять

czz

01.12.2023 16:31-6Если потеряли кэшбэк из-за рассрочки, напишете в поддержку, они исправят

AlexGluck

01.12.2023 16:31+3Сразу после оплаты времени человека, который будет с поддержкой общаться а не с семьёй или работу делать.

czz

01.12.2023 16:31-3Одним комментом на хабр меньше — одним письмом в поддержку больше.

RomeoGolf

01.12.2023 16:31+1Мне почему-то всегда казалось, что поддержка должна решить не те проблемы, которые появились у человека по вине организации, а всякого рода технические. Проблем по вине организации по идее вообще не должно возникать, и обращений в поддержку по их поводу - тоже.

А эти автоподключения всякого рода - это мошенничество в чистом виде, поскольку согласие на эту хрень не является конкретным, предметным, информированным, сознательным и однозначным. То есть, создает пользователям проблемы. Намеренно.

И все мы знаем, что эти типа бесплатные плюшечки в конце концов всегда оборачиваются проблемами для пользователя. Точнее, дополнительными расходами. Ибо никто из большого бизнеса не будет заниматься чистым альтруизмом. Их от нас интересуют только деньги. Если вы за их здоровье и процветание молитесь и ставите свечки - им пофигу. Деньги, тем или иным способом.

HepoH

01.12.2023 16:31+5Они ничего не скажут в ближайшие 12ч. У аккаунта отрицательная карма, из-за которой стоит ограничение на сообщения. Понимаю тех, кто ставят минус в карму, но лучше минусовать комментарии и сливать рейтинг, но оставлять им возможность писать комментарии, чем резать карму и потом кричать: "Ну чего молчите, сказать нечего?"

YMA

01.12.2023 16:31+2Тоже этого не понимаю, смысл минусовать парле... парлу... парламентеров от этих контор (Тинькофф, Ростелеком, Сбер)? Непонятно, чего добьются минусующие - что представители просто забьют на хабр и уйдут в свои уютные закрытые чатики поддержки?

Коллеги, давайте коллективно их захабрим обратно ;) И выскажем всё, что думаем. ;)))

FroseMan

01.12.2023 16:31+1Без моего участия они создают заявки на кредит, лезут в мою кредитную историю, потом извиняются за это и переводят 500 рублей компенсации. Удалять эти запросы конечно же отказываются, еще чего, время свое тратить, поэтому ты сам за 500 рублей его потрать, разошли почтой России письма в бки за эти 500 рублей, хотя они уже могут удалить свои изменения в истории как источник

Plusodin Автор

01.12.2023 16:31вы невнимательно прочитали - мне подключили абсолютно ненужную рассрочку потому что я посмотрел сториз в приложении банка. А я их кстати даже не смотрел

FroseMan

01.12.2023 16:31+3Это я понял, просто поныл, что в целом у них как-то много недоработок "случайных", но во всех них банк в плюсе)

fpga500

01.12.2023 16:31-5Коллеги, рискую быть заминусованным, но всё же выскажу такую мысль. Может быть не стоит брать потреб кредиты, использовать кредитки, залезать в долги, а начать жить по-средствам, на свои? Тогда и проблем подобных не будет, да и напрягов житейских меньше станет. Или это глупости я говорю, и в современном мире такое не принято?

konst90

01.12.2023 16:31+3Кредитка никак не мешает жить на свои. Если грамотно ей пользоваться (всегда иметь на вкладе сумму большую, чем долг по кредитке, и вовремя этот долг гасить), то можно получить авантюру по сравнению с дебетовой картой.

YMA

01.12.2023 16:31+2Пусть сумма месячных трат 80 т.р. и вы эти деньги размещаете на вклад под 9%, а сами пользуетесь кредиткой. Тогда за месяц вы получите профита аж целых 600 рублей.

Конечно, это две шавермы на халяву ;), но зато надо следить за датами и вовремя гасить задолженность, и не путать карточки, чтобы не снять с кредитки наличные...

Но если эти же деньги по получению положить просто на тот же вклад, а затем по мере необходимости перекидывать на дебетовку - то экономический эффект составит 300 рублей, и преимущество кредитки сократится до одной шавермы в месяц. ;)

PS: Речь идет о вкладе с неснижаемым остатком, на который можно по желанию докидывать и снимать деньги.

fpga500

01.12.2023 16:31+1Вот и по мне - суета всё это. Заработать - не заработаешь, а возни много лишней выйдет. А еще если в командировку уехал, отпуск, забыл внести, или заболел - и попал на проценты банку. Я конечно человек не особо грамотный финансово, на что мне справедливо указал гражданин ниже, но даже я понимаю, что лишнее всё это. Суетно, не нужно

AlexGluck

01.12.2023 16:31-1У товарища просто цифры не верные, у меня среднемесячные траты 140к, 10 лет пользуюсь кредиткой с описанным механизмом (механизм называется стузинг). Среднегодовая доходность от такого процесса 120к.

Чтобы суеты не было, надо на работе написать заявление на получение ЗП на карту того же банка где у вас кредитка, потом в приложении или на сайте банка настроить автоперевод с зарплатного счёта на кредитную карту и вторым платежом перевод на депозит. Можете ехать по своим делам, компьютер за вас всё порешает.fpga500

01.12.2023 16:31+1Не очень понял, а зачем переводить на кредитку, когда я сразу могу перевести зп на вклад? Какое то лишнее действие, в чем его смысл?

AlexGluck

01.12.2023 16:31Частью денег вы гасите кредитку (допустим вы уже грейс периодом воспользовались и вам пора гасить займ), часть на вклад. Мы же тратим меньше чем зарабатываем, чтобы в минус не уйти.

fpga500

01.12.2023 16:31Вот без шуток, может я и вправду уже старый и совершенно отстал от жизни. Но я совсем не понимаю, в чем для меня будет экономический плюс от использования кредитки. Вот есть у меня на дебетовой карте сумма, например на несколько месяцев жизни. Что то с нее тратится. Когда приходят поступления - то что сверх этой суммы (это которая на несколько месяцев) идет на вклад или куда то там еще. Ну и всё. Зачем мне мудрить с кредитками?

p.s. по большому счету, разница между вами и мной в том, что вы все деньги держите на вкладе, и у вас отсутствуют свободные средства. Их у вас кредитка заменяет. А у меня условные 140 тыщ болтаются, на них проценты не идут. Да, я могу их положить также на вклад. Но сколько я получу? Максимум процентов 10 годовых (и не факт что под такой процент есть удобные мне вклады). И это будет всего-навсего 14 тыщ в год. Стоят ли они суеты? Для меня нет

AlexGluck

01.12.2023 16:31Зарабатывать средства сверх того что имеете, как я указал выше среднегодовой доход от механизма 120к.

karrakoliko

01.12.2023 16:31чего вы этими 120к в господина бросаетесь, эта цифра обусловлена только тем, сколько вам вклад приносит, а не стузинг как механизм

AlexGluck

01.12.2023 16:31Посчитал сейчас при ЗП 140к и 15% ставке депозита в банке получилась годовая доходность 92851,56 рубль. Не 120к конечно, но тоже не плохо и даже налоги с этого платить не надо.

AlexGluck

01.12.2023 16:31Может как нибудь распишу, пока получилось плохо поэтому не публикую.

Есть кредитка 100 дней грейс и с неё можно снимать 150к наличных в месяц в красном банке. Ставка депозита 15%. Сложный процент с изъятием наличных с кредитной карты.

karrakoliko

01.12.2023 16:31+1получилось плохо поэтому не публикую

ну да, как-то упущен момент превращения 15% годовых в 66 :)

баффет позавидовал бы

AlexGluck

01.12.2023 16:31Нет, всё сходится, но с вашим настроем должно быть безукоризненно с допущеним получилось 92851,56 в год при 15% что даёт среднемесячный остаток около 600 000 на депозите за счёт заёмных средств.

karrakoliko

01.12.2023 16:31при ЗП 140к и 15% ставке депозита в банке получилась годовая доходность 92851,56 рубль.

либо я все еще ничего не понимаю, либо история превратилась в:

у меня есть 600к на депозите под 15%, что приносит мне ~90к/год

AlexGluck

01.12.2023 16:31Нет, расчёт был из 0 на депозите, кредитка 100 дней грейса и лимитом в 1 000 000, снятия наличных с кредитки в размере 150 000 ежемесячно и получением на руки 140 000 зарплаты.

karrakoliko

01.12.2023 16:31звучит здорово.

минимальный платеж от 600к будет 12+к.есть 2 вопроса:

вы его вносите, и тут же снимаете, верно?

его нужно вносить каждый месяц, или в каждый грейс период (100дней в вашем случае)?

AlexGluck

01.12.2023 16:31Минимальный платеж 0. Размеры платежей 0, 12 и 17 они не снимаются после внесения.

karrakoliko

01.12.2023 16:31Размеры платежей 0, 12 и 17 они не снимаются после внесения

то есть из 92851 мы отнимаем 29 тысяч, верно?

karrakoliko

01.12.2023 16:31ну получается что треть.

это размеры платежей, которые мы не возвращаем, собственно, после внесения, 12 +17 = 29

AlexGluck

01.12.2023 16:31А почему вы решили их вычесть из итогового годового дохода, а не из суммы депозита?

karrakoliko

01.12.2023 16:31да хоть из своего кошелька.

всё равно всё сведется к общему балансу "денег у меня на счетах".снятие с депозита уменьшит силу сложного процента, что ещё немного порежет доходность.

AlexGluck

01.12.2023 16:31Нет, расчёт я делал без минимальных платежей и с получением всей суммы зп 1го числа. Такие допущения меняют итоговые цифры, но не сильно и доходность 90к всё равно. У меня же цифры (120к) были по среднегодовой доходности за 10 лет.

karrakoliko

01.12.2023 16:31расчёт я делал без минимальных платежей

это значит что у вас ошибка в расчетах.

учитывая что это 30% от доходности - критическая.

учитывая, что вы снимаете сумму для мин.платежа с депозита - доходность тоже режется.размер зп здесь как параметр, вообще не влияет ни на что, т.к. вы не закрываете всю сумму по кредитке, а платите мин.платёж, чтобы вам не начисляли процент на сумму (~20-30+% годовых, в случае с кредитками).

если захотите пересчитать - поделитесь результатами, интересно.

karrakoliko

01.12.2023 16:31я считаю что ~30 тысяч (которые вы вынуждены отдать в качестве мин.платежей) от ~90 (которые вы получите в качестве процентов по депозиту) это 30%, а как считаете вы? :)

YMA

01.12.2023 16:31Да, так неплохо, взять у банка деньги в бесплатное пользование и тут же отдать их ему же в депозит. Нормальный вариант, но лучше не светить его, а то прикроют. :)

Это как лет 15 назад у Мегафона был тариф с оплатой за факт исходящего звонка, а у Билайна тариф с бонусом поминутно за входящие. В итоге народ накачивал Билайн по самые помидоры - жалко, недолго это продолжалось.

YMA

01.12.2023 16:31+2Расшифруйте свой расчет, пожалуйста, очень интересно, как вы при среднегодовом остатке на вкладе 140 т.р. и ставке пусть даже 10% получаете доход 120 т.р. в год ?

avost

01.12.2023 16:31+5использовать кредитки, залезать в долги, а начать жить по-средствам, на свои?

Использование кредитки никак не связано с житием не по средствам. Кредитка - обычный финансовый инструмент дающий оределённые возможности и преимущества (нет, не нахапать больше, чем заработал).

в современном мире такое не принято?

В современном мире принято использовать то, что выгодн и удобноо. Но это требует определённых знаний, да. Так-то можно вести натуральное хозяйство и использовать меновую торговлю. Но использовать деньги удобнее и выгоднее. Можно расплачиваться наличкой, но во многих случаях банковской картой удобнее и выгоднее. Можно использовать дебетовую карту, но в определённых условиях кредитная удобнее и выгоднее. Я понимаю, что недостаточная финансовая грамотность может мешать использованию более удобных и выгодных инструментов, но зачем же других призывать от этого отказываться?

YMA

01.12.2023 16:31+1При достаточной финансовой грамотности и соблюдении дисциплины да, можно получить бесплатную шаверму раз в месяц, как показал выше ;) Но проблема в том, что людей, обладающих такими качествами - не так много, большинство достаточно быстро залезет и во вклад, и выберет лимит по кредитке, и перейдет на оплату обязательного платежа - провалившись в западню.

На это банки и рассчитывают, не думаете же вы, что они благотворители, которые бесплатно дают на месяц и более деньги (грейс), да еще и бесплатно обслуживают кредитку, и кэшбеки отсыпают. Всё или за счет эквайринга, или за счет тех, кто не удержался и соскользнул вниз.

avost

01.12.2023 16:31проблема в том, что людей, обладающих такими качествами - не так много, большинство достаточно быстро залезет и во вклад, и выберет лимит по кредитке

Это не проблема кредитки, как инструмента. Топором можно порешить двух старушек, но это не проблема топора.

и перейдет на оплату обязательного платежа - провалившись в западню.

Почему в западню? Обычный кредит. Иногда он выгоден. А если вы себе не доверяете, то нет проблем поставить ограничение.

На это банки и рассчитывают, не думаете же вы

Я думаю, что брать оплату за услуги - это вполне нормально. Нужны ли эти услуги конкретно вам - ну, это вы сами определяете. Но к истерике - "ааа, пользуетесь кредиткой, фу-фу, начните жить по средствам", - это всё не имеет отношения. А вот когда сталкиваешься с тем, что отель или кар рентал сервис забыл снять блокировку с карты, а она у вас дебетовая и всё "житиё по средствам" на ней заблокировалось и не на что жратвы купить, тогда и приходит просветление :)

Clevelus

01.12.2023 16:31+3Это еще ладно ... у Тиньков все "для клиента". Например, конвертация валюты одной кнопкой и при случайном двойном клике на кнопку в приложении запросто операция может пройти дважды ... ))) Но не только Тиньков. Тот же Модульбанк списывает деньги в пользу своего партнёра (касса) просто так, потому что им так захотелось. Никаких трехсторонних договоров, просто списывают и все. Не хочешь - пиши заявление об отказе от услуги, которой у тебя никогда не было (а значит косвенно соглашаешься, что услуга была).

karrakoliko

01.12.2023 16:31-5главный вопрос: с чего вы взяли, что именно просмотр истории повлиял на то, что рассрочка появилась?

по-моему независимо от просмотра истории, если вы оплатите картой что-то у "партнера банка" - то все подобные "партнерские" фишки будут применены.

или я ошибаюсь? @tinkoff_bank

klis

01.12.2023 16:31с чего вы взяли, что именно просмотр истории повлиял на то, что рассрочка появилась?

Если это не написать, то кликбейта бы не получилось))

Помоему, "рассрочки у партнера" уже несколько лет так работают. Тут ничего не "подключается" и не "отключается", и сторис тут вообще не причем. Если на момент покупки продавец в "списке", то при оплате кредиткой можно платить в рассрочку. А можно, как обычно, в расчетный период закрыть всю сумму. Не, можно еще статью на хабр запилить по этому поводу, но не понятно зачем.

Pitkin_zadov

01.12.2023 16:31+6У Яндекса есть подобная хрень. Несколько раз было так: на экране блокировки телефона появляется оповещение о том, что пришло письмо на я.почту. Тычешь на оповещение - открывается почтовое приложение и .... на весь экран какая-то хрень, типа "активируйте бонус" или еще что-то типа этого и огромная кнопка. Чуть невнимательности и палец на кнопке и она нажата, а дальше "понеслась". При чём нет никакого письма. Но я пока еще не попался :)

acsent1

01.12.2023 16:31Не совсем понимаю истерии по поводу. Это же не платна услуга, а ля гудок. А бесплатная, а ля повышенный кэшбэк при покупке у патнера. Примерно как купон на скидку у промоутеров взять

RomeoGolf

01.12.2023 16:31+1Гудок, на секундочку, бесплатная услуга. Поэтому она и подключалась автоматически - бесплатное типа можно. Потом через пару-тройку месяцев она становилась платной. Менять условия по подключенным услугам тоже можно. Кто проморгал - тот проиграл. Где гарантия, что это не тот же самый гудок в новом формате?

vikarti

01.12.2023 16:31Проблема скорее в том что:

совершенно не очевидно как использование данной рассрочки отражается в БКИ (и отражается ли вообще) если других нет.

это сейчас она бесплатная. нет гарантий что потому что-то не придумают из-за чего она внезапно станет платной а на вопросы пользователей будут отвечать что ну вы же согласились. Слишком много примеров с гудками, да - тиньков пока в массовом откровенном совсем уж кидалове не замечен но...у многих привычка уже дуть на воду.

откровенно кривое информирование - для меня вот как клиента - существование партнерских рассрочек и что они бесплатные - было новостью.

хватает фактов агрессивный, при этом вменяемый но все же агрессивный маркетинг с желанием все же помочь клиенту у Тинькова - причем методами которые у клиентов вызывают...вопросы

Была бы эта функция именно включаемой по запросу клиента - проблемы бы не было вообще.

AVX

01.12.2023 16:31С этим банком всё хуже чем тут пишут. Я никогда не был их клиентом, и они попытались оформить на меня ИП, и открыть для этого у себя счёт. Причём номер телефона мой засветился в каких-то базах, что я ИП являюсь, и начали названивать разные конторы, то бухгалтерское обслуживание, то ещё чего предлагали. Тиньков прислал в смс ссылку, чтобы проверить подробности, а там судя по всему при продолжении как раз завершится начатое оформление счёта (или хз что ещё), продолжать далее нажимать там не стал.

Началось с того, что я как самозанятый заключил договор с ещё одной организацией (ЮЛ) на оказание услуг, они работали с этим банком и предложили подключить банк как партнёра в приложении "Мой налог" (от налоговой, оно у меня уже было и использовал, чеки формировал и отправлял сам, без всяких партнёров, и налоги сам оплачивал). Я с организацией переговорил, сказал что сам буду, и партнёр в приложении не нужен. Однако запрос там всё-таки появился, я отказался. И после этого всё началось. Звонки в поддержку ничего не дали, типа "это не мы, и ничего на вас не оформлено", однако они уже при звонке знали кто я (ФИО полностью), но уверяли что не оформлено ИП. Правда, довольно долго пытались меня уговорить перейти с самозанятого на ИП и оформить у них всё, не согласился. Потом, где-то через полгода приходила смс о том, что прекращено оформление ИП, типа не было подтверждение (точно не помню уже как написано). Пока тишина, нет звонков и смс тоже. Деньги на месте, новых карт и кредитов не навесили, и на том спасибо.

hphphp

https://habr.com/ru/news/775720/

Ввел пин код или где то посмотрел и у тебя уже продают твои биометрические данные.

Банк стремительно превращается в шарашкину контору, теряя лояльность клиентов. С таким подходом дальше дойдут "промолчали - вам ипотеку оформили, кредит и рассрочку на ... и ..."

Didimus

Надо заметить не превращается, а он ей и был. У коллеги, который сидит напротив, тиньков обнулил кэшбек, "полученный незаконным путем". А коллега просто много покупал.

Или вспомним историю с банкоматами, в которых валюта исчезала по мере приближения к ним. Или когда меняли условия по договорам. Да и много чего еще.

Там и так дно пробито.

xSVPx

Пфф для меня валюта не исчезла, просто вместо курса ЦБ (по которому в соответствии с распоряжением ЦБ должны были вынужденно пересчитать) банк решил по своему курсу посчитать. Разница процентов в 15 :).

А потом началось: сожалеем, номы не понимаем что тут написано по-русски, извините мы не умеем читать предложения до конца, простите мы не умеем читать до конца документ из трёх абзацев. Ой, а у нас есть секретное распоряжение ЦБ в котором он нам разрешил делать все не так, как в официальном опубликованном распоряжении, нет показать его не можем, секретное оно что пристал.

Только угроза неэфемерный судом сработала...