В своем ежегодном письме акционерам генеральный директор JPMorgan Джейми Даймон предупредил инвесторов и банкиров о том, «что Кремниевая Долина наступает».

В своем ежегодном письме акционерам генеральный директор JPMorgan Джейми Даймон предупредил инвесторов и банкиров о том, «что Кремниевая Долина наступает».В 1997 году Билл Гейтс говорил: «Нам не нужны банки. Нам нужны услуги, которые они предоставляют».

И тем не менее многие люди все еще не верят, что финансовые технологии окажут на банки значительное влияние. К счастью, у нас как раз есть интересные данные на эту тему. Инфографика, приведенная в этом материале, отражает величину ущерба, который Alipay и другие подобные компании нанесли банковскому сектору в Китае. Если все это время вы не верили в то, что финансовые технологии изменят банковский сектор до неузнаваемости, задумайтесь об этом еще раз.

Публикация подготовлена для корпоративного блога PayOnline, компании, которая как раз является представителем финтех индустрии и активно предоставляет услуги приема платежей на сайте.

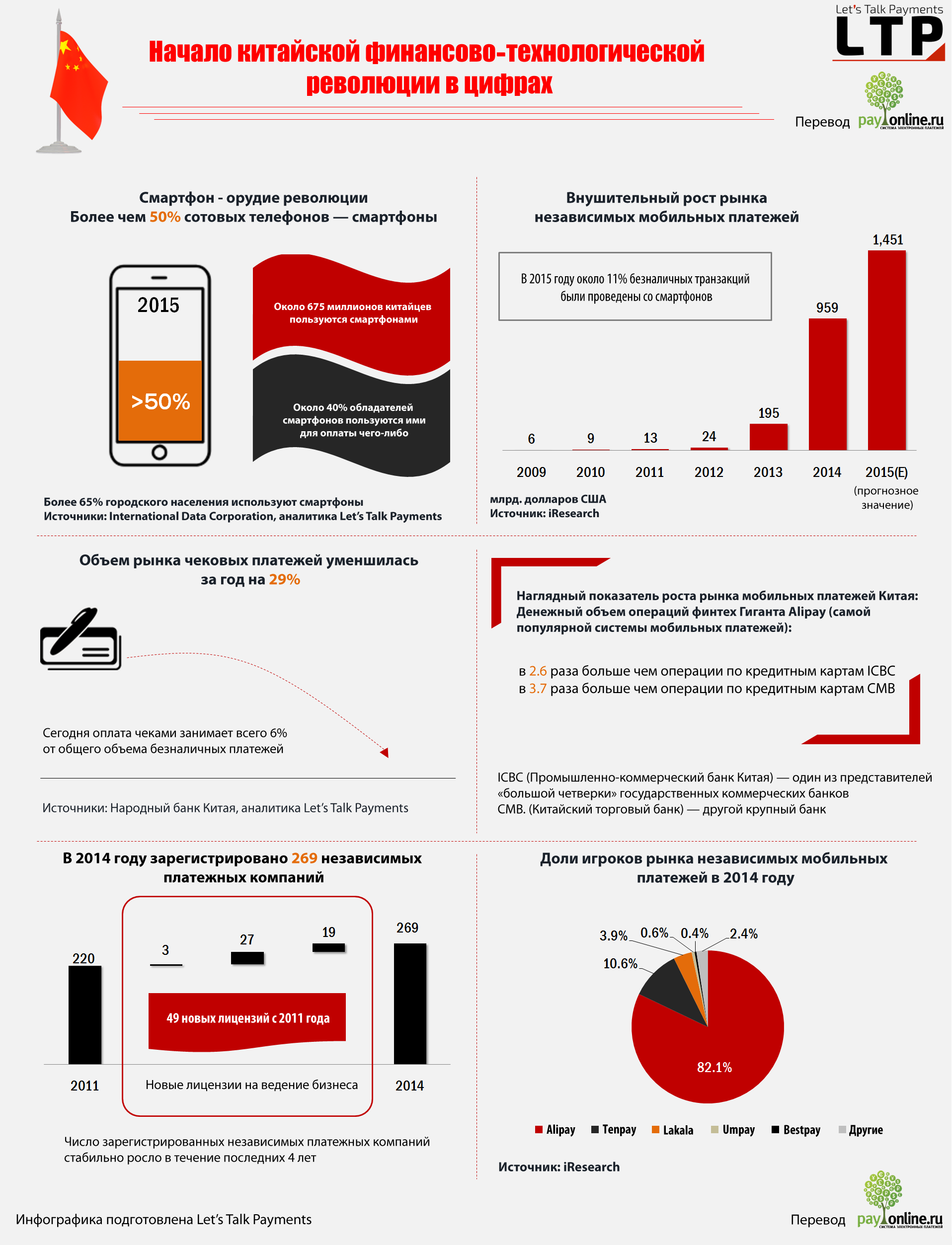

Финтех компании уже объявили смартфоны универсальным орудием революции. С уверенностью можно сказать, что страны с высоким процентом распространения смартфонов будут наблюдать заметное развитие компаний, работающих в области финансовых технологий. В Китае показатель распространения смартфонов превысил отметку в 50%. Среди городского населения ими пользуются более 65%. Столь высокая популярность мобильных телефонов создает условия для их регулярного использования в качестве основных устройств доступа в интернет, что, в свою очередь, приводит к еще большему увеличению количества совершаемых с их помощью покупок. Именно это и происходит в Китае, где за последние три года наблюдается внушительный рост рынка независимых мобильных платежей. Сейчас денежный объем операций по мобильным платежам вырос настолько, что практически вдвое превысил аналогичный показатель для операций по чекам.

Недавний отчет Народного Банка Китая показывает, что объем рынка чековых платежей снизился на 29% по сравнению с предыдущим годом. В настоящее время он составляет около 6% от общей суммы безналичных операций, тогда как рынок мобильных платежей, резкий рост которого начался в 2009 году, приблизились к отметке 11% от той же суммы. Все финтех компании, работающие на рынке мобильных платежей, переживают феноменальный рост, тогда как традиционные финансовые институты теряют свои позиции. Alipay — крупный игрок, обладающий наибольшей долей на рынке мобильных платежей, уже провел в этом году операций на сумму, в 2.6 раз превышающую стоимость операций по кредитным картам Промышленно-коммерческого банка Китая и в 3.7 превышающую те же операции Китайского торгового банка — двух крупнейших представителей банковского сектора. Здесь важно не забывать, что еще совсем недавно банки в Китае господствовали в сфере финансовых услуг. Поэтому столь заметный рост влияния финансово-технологических компаний и вызов, который они бросают традиционной финансовой системе, заставляют многих скептиков верить в то, что современные технологии обладают достаточным потенциалом, чтобы в течение нескольких следующих лет совершить переворот и оказать серьезное влияние на глобальный финансовый рынок.

Если вам нужно организовать прием платежей на сайте, смело обращайтесь. Пишите нам с любыми вопросами и подписывайтесь на наш корпоративный блог, впереди еще много интересных постов о платежах и технологиях.

Imira_crai

Верно ли я понимаю, что мобильные платежные системы — это, грубо говоря, инструмент перевода денег с одного банковского счета на другой банковский счет?

Если да, то о каком вызове «финансово-технологических компаний… традиционной финансовой системе» идет речь? Транзакции только часть фин. услуг, которую предоставляют банки.

cigulev

Не совсем так, у AliPay внутренний счет и он плотно интегрирован не только с банковскими счетами, но и с мобильными операторами и другими платежными системами.

RomanPyr

Скажем так, бОльшая часть текущих банковских операций может быть преобразована в телекоммуникационную компанию (кредитная эмиссия, кредитование, переводы, РКО, зарплатные проекты, работа на РЦБ, которой и так уже занимаются отдельные компании).

А всё остальное (инкассация налички, которая уйдёт, работа с ячейками, драг.металлами, проектное финансирование и т.д.) перейдёт в отдельный специализированный сектор, похожий на текущие ламбарды.