«Цена за транзакцию — главный аргумент для розничной торговли, когда речь заходит о выборе способа оплаты», — говорит Виктор Бреннер, представитель компании SEPA Express.

Каким образом SEPA DirectDebit, действующая в рамках ЕС всего несколько месяцев, может сместить текущего лидера платёжной системы — кредитные карты? Ведь именно они сейчас, по сути, основной способ оплаты, а все остальные инструменты всего лишь «альтернативные».

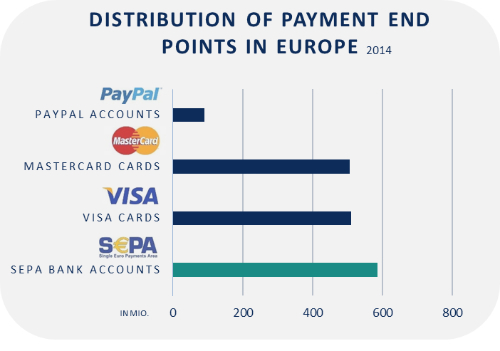

Рынок и дистрибуция

Если вы посмотрите на европейский рынок, в зоне SEPA более чем 34 страны с более чем 585 000 000 готовых к SEPA банковских счетов. А это уже значительное проникновение на рынок.

Распространение конечных платёжных систем в Европе*

И с точки зрения дистрибуции, SEPA может конкурировать с платёжными гигантами на равных условиях.

Стоимость

Цена за транзакцию — главный аргумент для розничной торговли, когда речь заходит о выборе способа оплаты. Но ведь считаются не только прямые затраты, такие как плата за процессинг или проверки рисков. Каждая схема включает значительную долю косвенных расходов, состоящих из отмен платежей, ручной обработки и работы с долгами.

Рассмотрим пример среднего онлайн ритейлера со средней корзиной в 100 € и процентом возвратов равному 7. IBI Research выдают нам следующие цифры.

Расчёт затрат за одну транзакцию для среднего онлайн мерчанта в Германии**

Можно делать вывод, что для онлайн и для оффлайн торговли DirectDebit — это огромный потенциал для снижения затрат.

Внедрение

Картина использования DirectDebit довольно пёстрая. В некоторых странах процесс проходит очень гладко, благодаря уже устоявшимся местным аналогам, таким как «Lastschrift» в Германии и Австрии или «Inkasso» в Нидерландах.

Использование DirectDebit в различных странах Европы***

Пример общих затрат показывает состояние DirectDebit в среде, сильно выросшей за прошедшие десятилетия. Внедрение системы положительно сказывается на затратах в розничной торговле. А опытные партнёры могут быть легко привлечены для работы с рисками.

Ведь чем выше доля DirectDebit операций внутри страны к общим электронным транзакциям, тем выше положительный эффект на конверсию и процесс выбора партнёров. Здесь есть потенциал для развития, который уже использует ряд поставщиков услуг из Европы.

Проблемы, перспективы

Реальная альтернатива кредитным картам уже существует и доступна для всей Европы. SEPA DirectDebit действительно может прочно закрепиться среди потребителей и предприятий розничной торговли и потеснить прочие методы оплаты при нескольких условиях:

1. Конкретизация PSD 2 и электронного мандата и последующая регуляция. Это может проложить дорогу для групп потребителей, не имеющих опыта с DirectDebit и тем самым расширить её присутствие.

2. Развитие рынка услуг с добавленной стоимостью по отношению к субъектам процессинга и управления рисками, в частности за пределами экономической зоны SEPA.

Готовимся к новому прорыву?

Источник: thepaypers

Каким образом SEPA DirectDebit, действующая в рамках ЕС всего несколько месяцев, может сместить текущего лидера платёжной системы — кредитные карты? Ведь именно они сейчас, по сути, основной способ оплаты, а все остальные инструменты всего лишь «альтернативные».

Рынок и дистрибуция

Если вы посмотрите на европейский рынок, в зоне SEPA более чем 34 страны с более чем 585 000 000 готовых к SEPA банковских счетов. А это уже значительное проникновение на рынок.

Распространение конечных платёжных систем в Европе*

И с точки зрения дистрибуции, SEPA может конкурировать с платёжными гигантами на равных условиях.

Стоимость

Цена за транзакцию — главный аргумент для розничной торговли, когда речь заходит о выборе способа оплаты. Но ведь считаются не только прямые затраты, такие как плата за процессинг или проверки рисков. Каждая схема включает значительную долю косвенных расходов, состоящих из отмен платежей, ручной обработки и работы с долгами.

Рассмотрим пример среднего онлайн ритейлера со средней корзиной в 100 € и процентом возвратов равному 7. IBI Research выдают нам следующие цифры.

Расчёт затрат за одну транзакцию для среднего онлайн мерчанта в Германии**

Можно делать вывод, что для онлайн и для оффлайн торговли DirectDebit — это огромный потенциал для снижения затрат.

Внедрение

Картина использования DirectDebit довольно пёстрая. В некоторых странах процесс проходит очень гладко, благодаря уже устоявшимся местным аналогам, таким как «Lastschrift» в Германии и Австрии или «Inkasso» в Нидерландах.

Использование DirectDebit в различных странах Европы***

Пример общих затрат показывает состояние DirectDebit в среде, сильно выросшей за прошедшие десятилетия. Внедрение системы положительно сказывается на затратах в розничной торговле. А опытные партнёры могут быть легко привлечены для работы с рисками.

Ведь чем выше доля DirectDebit операций внутри страны к общим электронным транзакциям, тем выше положительный эффект на конверсию и процесс выбора партнёров. Здесь есть потенциал для развития, который уже использует ряд поставщиков услуг из Европы.

Проблемы, перспективы

Реальная альтернатива кредитным картам уже существует и доступна для всей Европы. SEPA DirectDebit действительно может прочно закрепиться среди потребителей и предприятий розничной торговли и потеснить прочие методы оплаты при нескольких условиях:

1. Конкретизация PSD 2 и электронного мандата и последующая регуляция. Это может проложить дорогу для групп потребителей, не имеющих опыта с DirectDebit и тем самым расширить её присутствие.

2. Развитие рынка услуг с добавленной стоимостью по отношению к субъектам процессинга и управления рисками, в частности за пределами экономической зоны SEPA.

Готовимся к новому прорыву?

Источник: thepaypers

asci

В чем приемущество по сравнению с тем же iDeal в Нидерландах? Кроме того, тут у всех есть карточки Maestro где оплата вообще без комиссии (это было требование Евросоюза к MasterCard). Кредитки используются весьма редко, и только для редких сайтов, которые не поддерживают iDeal