Если вы решили научиться торговать на бирже, то вам нужно научиться находить на ней закономерности. Закономерность — это определённое условие (например характерное движение цены или какое-то событие), после выполнения которого вы будете знать, куда дальше пойдёт цена.

На обучающих курсах брокеры учат начинающих трейдеров находить и использовать закономерности. Но практически все новички в конце-концов проигрывают свои деньги. Ниже я покажу, почему это происходит.

Основы

Вся индустрия обучения торговле на бирже крутится вокруг двух методов прогнозирования цен:

- технического анализа;

- фундаментального анализа;

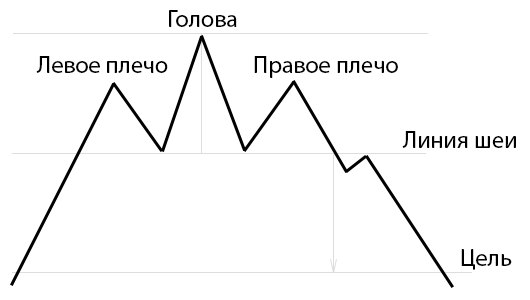

Технический анализ гласит, что движение цены можно спрогнозировать исходя из её предыдущего движения. Например если график цены вырисовывает фигуру «Голова и плечи», то вероятность того, что цена развернётся, повышается.

Рисунок 1 — фигура «Голова и плечи»

В противовес ему, фундаментальный анализ гласит, что движение цены можно спрогнозировать, анализируя внешние информационные факторы (например финансовую отчётность, произошедшие события и т. д.).

Проверим, работает ли технический анализ

Существуют тысячи способов прогнозирования цен. Это различные модели движения (паттерны), индикаторы, осцилляторы, нейронные сети и т. д.

Всех их объединяет одна общая черта: они позволяют предсказать будущее движение цены, опираясь на её предыдущие значения.

Выдвинем гипотезу

Теперь представьте себе ситуацию, что в течение ближайшего часа цена будет двигаться также, как она двигалась в течение часа 3 года назад.

Если внутри этих одинаковых участков графика вы примените одинаковые методы технического анализа, то они выдадут одинаковые показания.

Этот мысленный эксперимент доказывает, что вместо поиска работающего способа технического анализа, можно искать схожие участки графика, после которых цена ведёт себя схожим образом. Далее я буду называть такие участки «моделями».

Очевидное преимущество поиска моделей состоит в том, что вы экономите время на поиске работающего метода технического анализа. Существуют тысячи таких методов и каждый день брокеры, дилеры и различные «преподаватели» биржевой торговли придумывают ещё несколько новых способов. Проблема заключается в том, что вам не хватит жизни на то, чтобы проверить на работоспособность все методы торговли, которые вам предлагют (кстати, на это и сделан расчёт).

Проведём эксперимент

Для поиска моделей мы напишем программу, которая проанализирует минутные графики интересующих нас активов за последние несколько лет и выявит закономерности.

1. Подготовка данных

Скачаем графики по интересующему нас инструменту. В своём примере я использовал поминутную котировку валютной пары EUR/USD за последние 10 лет.

Предварительно обработаем данные: спарсим из выгрузки только цену закрытия каждой минуты, разобьём график на недельные участки и устраним резкие скачки цен из-за нерабочего времени бирж.

Теперь разобьём этот график на 2 половины по 5 лет. На первой половине мы будем искать работающие модели, а на второй — проверять, на сколько хорошо найденные модели будут работать в реальности.

2. Поиск моделей

На первом 5-летнем отрезке мы:

- переберём все значения графика;

- для каждого значения запомним N предыдущих значений (N будем последовательно изменять от 10 до 1000) и M последующих (можно брать любое значение <= N, в данном эксперименте M = 0.3*N);

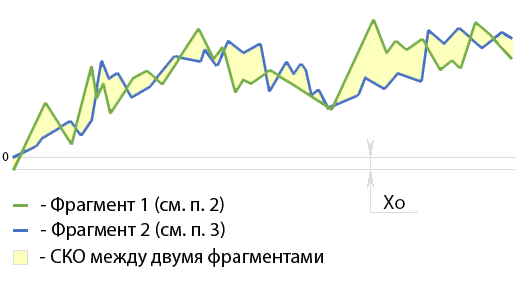

- каждый полученный в (п. 2) участок графика (длиной N) сравним со всеми другими участками этого 5-летнего графика (длиной N), а его продолжения (длиной M) сравним с продолжениями соответствующих участков;

Примечание по п. 3: Для сравнения пар участков графика я использовал метод наименьших квадратов, минимизируя квадратичное отклонение (далее — СКО). Чем оно ниже — тем более схожи 2 фрагмента графика.

Рисунок 2 — Иллюстрация сравнения двух участков графика длиной N

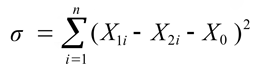

СКО вычисляется по формуле:

, где:

- Х1i — значение первого участка графика в момент времени i;

- Х2i — значение второго участка графика в момент времени i;

- Х0 — сдвиг точки начала отсчёта по вертикальной оси (вычисляется из этой же формулы);

- i — время;

- n — длина сравниваемых участков графика;

В результате такого перебора (см. п. 3) мы получим большое количество результатов сравнений для каждого участка графика и его продолжения (см. п. 2). Далее эти участки мы будем называть потенциальными моделями.

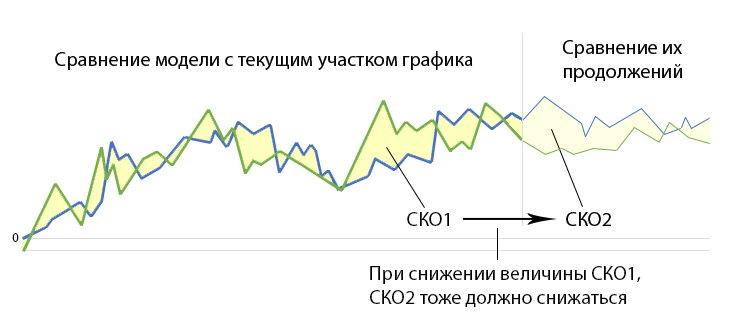

Для того, чтобы понять, является ли потенциальная модель работающей, для каждого перебора (см. п. 3) нужно определить, есть ли зависимость между:

- Величиной СКО между потенциальной моделью и сравниваемым участком графика (далее — СКО1);

- и величиной СКО между продолжением потенциальной модели и продолжением сравниваемого участка графика (далее — СКО2);

Рисунок 3 — Иллюстрация поиска зависимостей между СКО1 и СКО2

а именно:

- Если при снижении СКО1, СКО2 тоже будет снижаться — значит потенциальная модель является рабочей и её можно использовать в торговле;

- Если же при снижении СКО1, СКО2 будет изменяться случайным образом — значит потенциальная модель оказалась нерабочей;

Исключим из перечня потенциальных моделей те, у которых при снижении СКО1 не снижается СКО2.

Таким образом, мы получим большое количество моделей, при помощи которых можно прогнозировать движения цен на рынке.

3. Проверка моделей на реальных данных

Теперь для каждой найденной модели посчитаем, сколько денег она бы заработала на первом 5-летнем участке (на нём мы обучали систему искать модели) и на втором 5-летнем участке (до текущего момента мы не трогали эти данные, поэтому проверка моделей на них позволит достоверно оценить потенциал заработка).

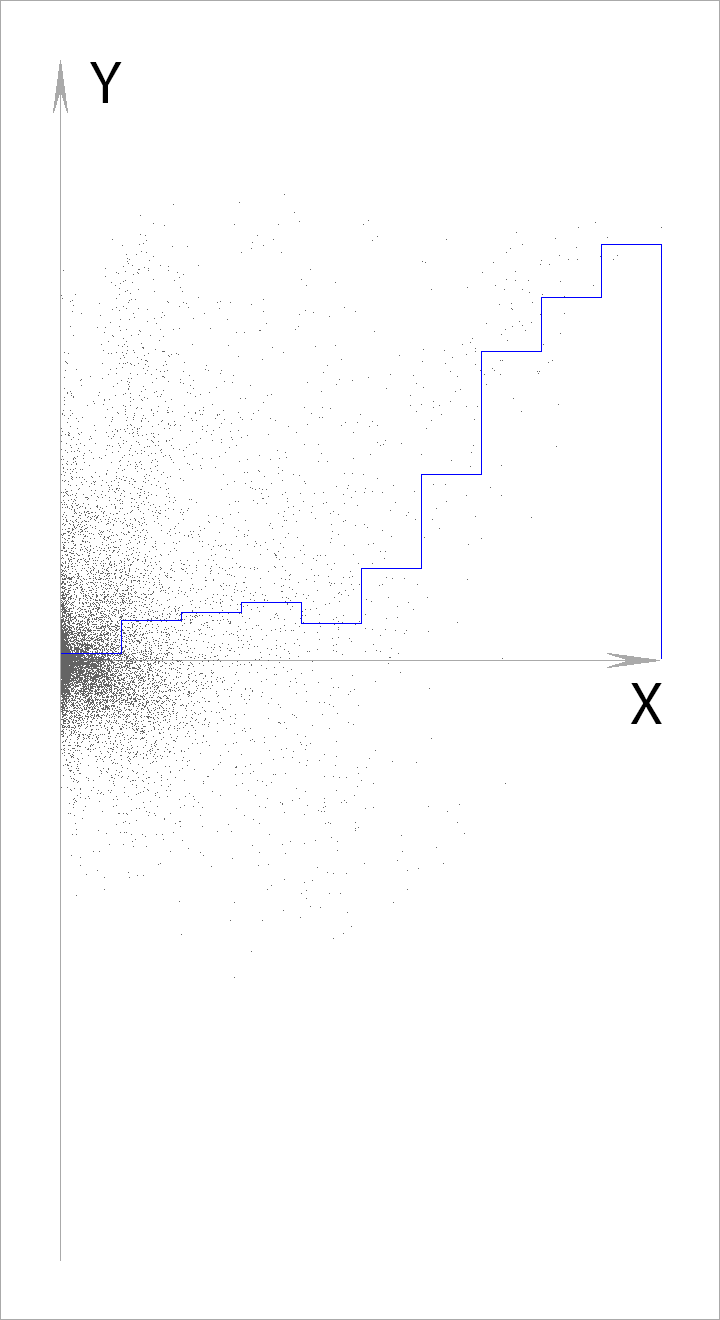

Нанесём полученные значения на координатную плоскость, где:

- по оси X отметим прибыль, которую бы получили найденные нами модели на первом 5-летнем участке графика;

- по оси Y отметим прибыль, которую бы получили найденные нами модели на практике (на втором 5-летнем участке);

Для того, чтобы данные легче считывались невооружённым глазом, на графике ниже:

- выведено только 0,1% от общего количества рассчитанных точек;

- выведены только результаты тех моделей, торговля по которым принесла бы прибыль на первом 5-летнем участке;

- горизонтальная ось разделена на 10 равных участков, для каждого из которых посчитано среднее значение (отмечены синими линиями)

Рисунок 4 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X)

Как видите, чем лучше найденная модель работает на тестовом участке графика — тем лучше она работает в боевых условиях.

Получается, что на бирже есть модели, которые работают.

4. Прогнозирование прибыльности торговли

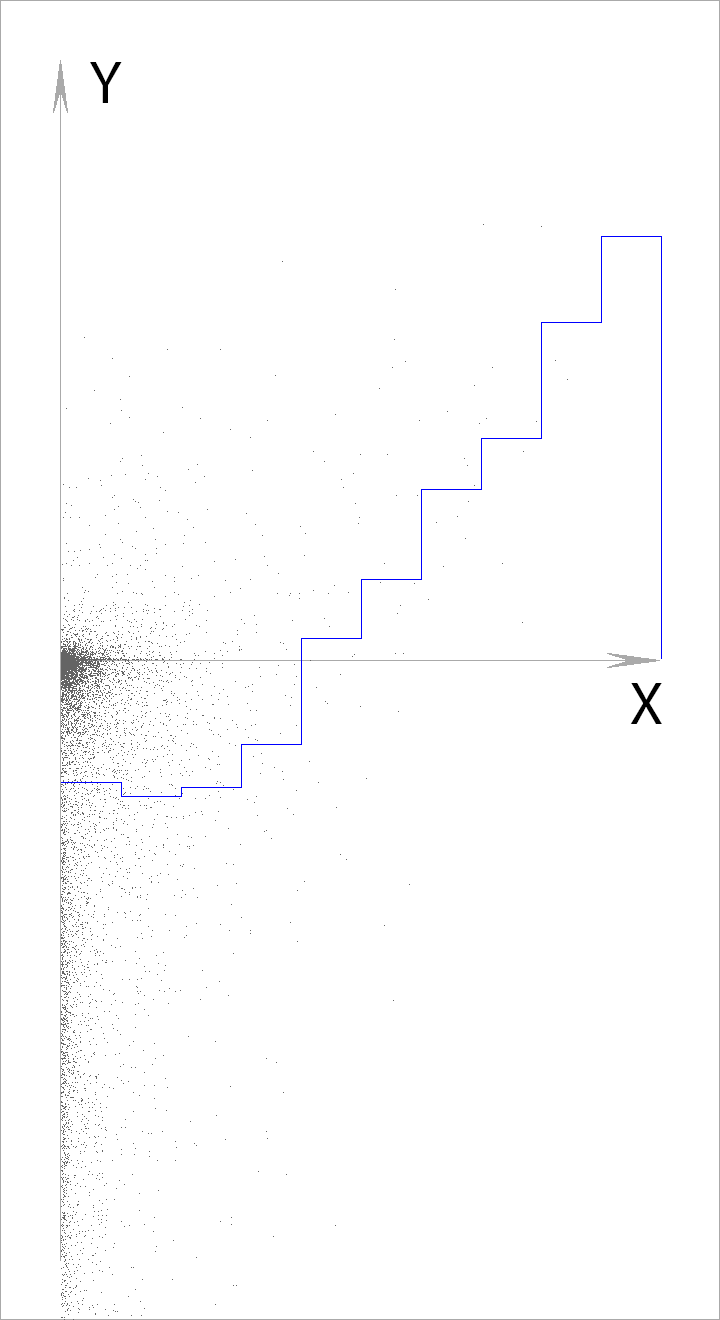

Прежде чем считать, сколько денег можно заработать на моделях, нужно добавить в наши расчёты спред и/или комиссию брокера.

По моим расчётам при торговле парой EUR/USD в среднем вы будете платить от 2 пунктов со сделки (около 0,015% от текущей стоимости валютной пары).

Для начала, давайте попробуем добавить в алгоритмы поиска и проверки моделей 1 пункт комиссий. Получим график:

Рисунок 5 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X) с учётом комиссий, размером в 1 пункт

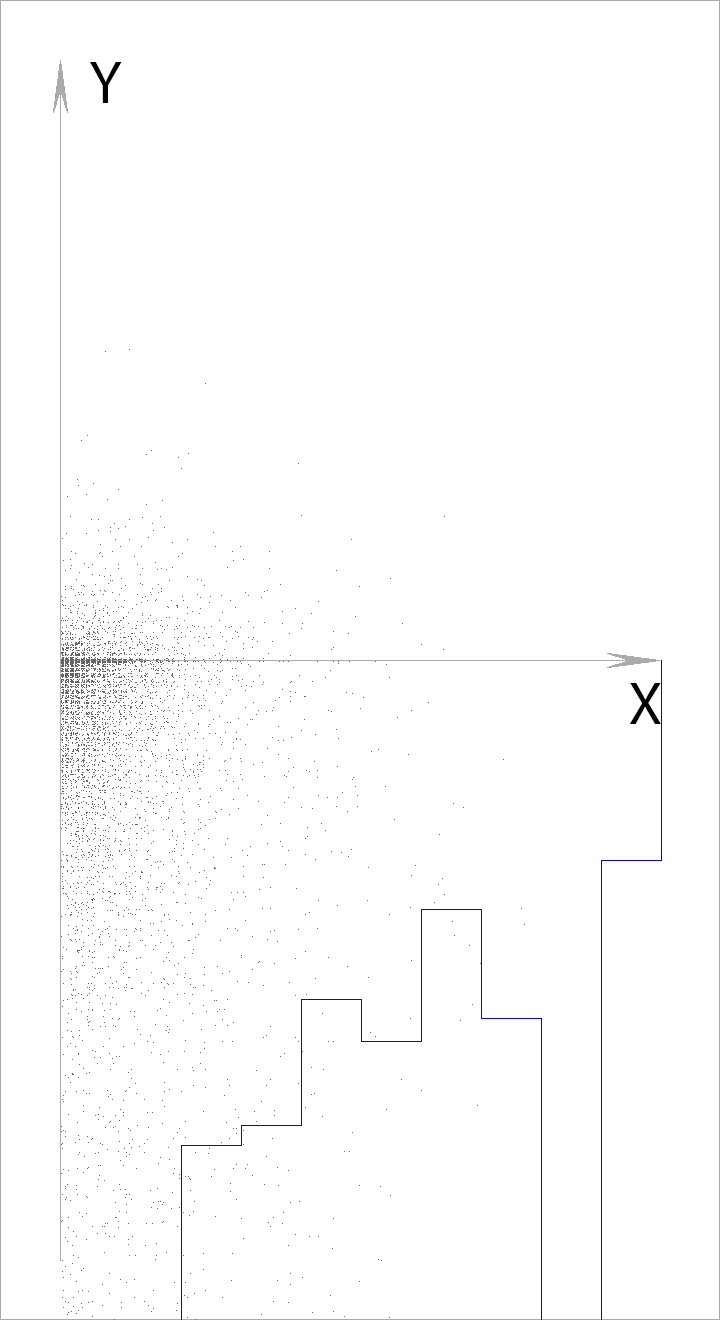

Теперь увеличим размер комиссий до 2 пунктов

Рисунок 6 — график зависимости реальной прибыльности моделей (Y) от их прибыльности на участке, использовавшемся для обучения (X) с учётом комиссий, размером в 2 пункта

Получается, что если размер спреда и комиссий в сумме превышают 1 пункт — то торговля по моделям на валютной паре EUR/USD будет приносить убытки.

Выводы

В данном эксперименте мы находили схожие участки графиков и проверяли, в какую сторону цена будет двигаться после их прохождения.

Те участки, после прохождения которых цена двигалась в одну и ту же сторону, мы считали закономерностями (моделями) и оказывались правы (см. Рисунок 4).

Однако используя те же модели в реальной ситуации мы не смогли получить прибыль, размер которой превышал бы размер спреда и комиссии брокера.

Исходя из этого можно сделать следующие выводы:

- На биржах есть закономерности и их можно находить при помощи технического анализа;

- Большинство из этих закономерностей не позволяют зарабатывать суммы, превыщающие размер спреда и комиссий брокера;

- Из первых двух пунктов следует, что большинство брокеров и дилеров, рекламирующих торговлю на бирже как средство заработка, обманывают людей. Они обращаются к нашим эмоциям, обещая лучшую жизнь, но на самом деле учат проигрывать деньги. Это — мое личное мнение.

Если вам понравилась статья — могу выложить результаты ещё нескольких экспериментов.

Комментарии (36)

ttools

20.03.2018 14:39Отличная статья, интересно! Жаль, что форекс. Форекс несет риски другого рода. И да, на форексах самые большие комиссии

SONANT

20.03.2018 17:14Про обман ничего не могу сказать. Пробовал писать торгового робота у меня получились схожие результаты по первым 2 пунктам выводов на крипто бирже, он все время в среднем в 0 торговал)

Scarred

20.03.2018 17:46А если провести поиск моделей с учетом комиссии брокера?

SYSTEM_FAILURE Автор

20.03.2018 20:36К сожалению всё-равно торговля уйдёт в минус, я в своё время много разных вариантов перебробовал. Такие простые методы анализа не работают.

SADKO

20.03.2018 18:02+1Во первых, forex не биржевой рынок в принципе.

Во вторых, если уж хочется копать минуты, не стоит брать цену закрытия.

В третьих, модель сделки с фиксированным спрэдом наивна, а по ценам закрытия вообще бредоподобна.

Ваши закономерности осыпаются от синтетического спрэда в 2 пункта, сравните его с размером минутной свечи в торговые моменты, он сильно больше 2 пунктов :-)

По хорошему, искать что-то можно на истории тиков и производных включающих «реальный» спрэд, ибо в торговые моменты спрэд чаще всего оказывается жестоким.

Если же у вас нет ничего, кроме минут форекс кухни, можете рискнуть использовать синтетический спрэд производя операции покупки по максимальной а продажи по минимальной цене минуты плюс константа хотя-бы 5 пунктов…

GrafDL

20.03.2018 18:14Вывод несколько нелогичен. Из первых двух пунктов не следует третий, ведь кроме всяких паттернов на графиках есть и другие методы торговли.

SYSTEM_FAILURE Автор

20.03.2018 20:38+1Согласен, кроме паттернов на графиках есть и другие методы торговли, но мне кажется что этот эксперимент доказывает, что простые визуального анализа, которым обучают большинство брокеров, не работают. Я именно это хотел показать.

Mn0g0kratn0Ub1ennbIyNaGT

20.03.2018 20:27Искать закономерность в изменении одной единственной цены — это позапрошлый век. Реально заработать можно лишь анализируя одновременные движения тысяч разных факторов (курсы сотен валют, цены на десятки товаров по сотням контрактов, банковские ставки, новостной фон, криптовалюты и пр.). Настоящие игроки имеют инструменты и мощности для обработки всего этого, на том и зарабатывают. Причём, одновременно автоматически анализируются тысячи стратегий и из них выбирается одна самая прибыльная на данный момент. Чтобы выиграть у них, нужно иметь оружие не хуже. И оно каждый день совершенствуется.

SYSTEM_FAILURE Автор

20.03.2018 20:30Согласен с Вами. Я на конкуренцию с крупными игроками и не претендую.

Мне было любопытно проверить, работают ли те методы графического анализа, которые повсюду рекламируют. Оказалось что нет.Mn0g0kratn0Ub1ennbIyNaGT

21.03.2018 00:20Они работали ещё лет 20 назад. Но биржевая игра это такая штука, где один может выиграть только за счёт кого-то другого. Поэтому постоянно идёт война стратегий. Как только кто-то нащупывает более выгодную стратегию (закономерность), так сразу ранее выигрышные стратегии становятся проигрышными. Тут либо надо воевать на уровне лучших команд (и постоянно подстраиваться под изменяющиеся условия), либо всегда будешь буратиной.

MedvedkoZloy

20.03.2018 20:38+2Если у Вас не получилось сделать хорошую прогнозную модель, это не значит, что брокера плохие. Это значит, что Ваша модель плохая.

SYSTEM_FAILURE Автор

20.03.2018 20:39-2Да, модель плохая.

Но брокеры-то обманывают) Они ведь говорят что на рынке есть простые модели и они работают. А мой эксперимент показывает, что они лгут.

TheShock

21.03.2018 07:20Вы должны понимать, что этот аргумент не проходит базовой проверки логикой.

Они говорили, что есть черные коты. Я поймал кота и он белый, а значит они врут.

То, что одна простая модель не сработала еще не доказательство того, что не существует работающих простых моделейSYSTEM_FAILURE Автор

21.03.2018 07:34В эксперименте программа проверяла не конкретные модели, а все возможные варианты моделей за последние несколько лет. На мой взгляд она доказывает, что использование простых моделей не позволяет заработать.

Можете пояснить, почему Вы считаете что эксперимент не логичен?

paluke

21.03.2018 07:44Ну конечно на бирже не может быть закономерности движения цены, которая будет работать всегда. Если не рассматривать долговременные инвестиции с целью получения дивидендов по акциям, а брать форекс или крипту, то биржевые спекуляции — это игра с нулевой суммой. Ведь биржа не печатает деньги. Так что если бы существовала абсолютно всегда выигрышная стратегия, и все участники торгов о ней узнали — откуда бы они получили свой выигрыш?

SADKO

21.03.2018 12:06+1Ещё раз, FOREX — не биржа, и это не тонкости терминологии, разница принципиальна!

Априори выгодные стратегии есть (!) и более того есть безрисковые стратегии вообще.

Деньги берутся из-за того, что профессиональные участники продают и покупают риски, и мой «выйгрыш» это чья-то плата за спокойный сон, и лишь несколько слезинок игроков :-)

Компания дистрибьютор, тащит всякую хрень из китая, платит за это долларами, а прибыль получает в рублях, да и то спустя минимум пару месяцев если речь о поставках в крупные торговые сети. Таким образом возникает риск того, что конверсионные операции сожрут маржу. In the Russia, casino paly YOU!!! но игра эта, не в чёрное\красное, значительная часть рулетки усыпана зелёным, это расходы и долги бизнеса…

Это риски которые можно продать лудоманам на FORTS, а их стоимость можно заложить в маржу, усё!

(это пример очень простой деятельности, бывают гораздо более сложные и многофакторные)paluke

21.03.2018 12:56Я не говорю, что выигрышных стратегий нет. Можно найти стратегию, которая будет выигрышной сейчас, но через некоторое время она работать перестанет.

SYSTEM_FAILURE Автор

21.03.2018 13:43+1Тех «выигрышных» стратегий, про которые пишут на большинстве сайтов, на самом деле не существует. Они работают или не работают случайным образом и из этого не извлечь прибыль.

SADKO

22.03.2018 13:23Я вам больше скажу, все эти бесчисленные сайты, существуют только для того что-бы создать иллюзию актуальности темы которой нет, точнее есть крупицы, но среди тонн хлама их не видно…

… а кто разобрался, тот молчит, ибо технически всё не так уж и сложно, по этому действует принцип «меньше народу — больше кислороду»

SADKO

21.03.2018 14:19А я говорю что ММы и LP как продавали спрэды, так и продают его, менялись технологии, увеличивались скорости, но суть оставалась неизменной, это как бы исторический факт.

А кто выше пишет обратное тот просто не в курсе.

Если говорить за реальный forex то…

Вот опять казино, рулетка, ячейки чёрные, красные и одно зеро, или два, всего-то, но именно это и гарантирует доход казино.

Реальный спрэд, это и есть те самое зеро!

Или другой пример, сядем мы играть в орлянку на деньги, условившись что упавшую на ребро монету перекидываем, кто из нас выйграет?

Исход равновероятен но выиграет тот у кого денег больше.

Биржи живут с комиссии но для LP всегда есть специальные условия, тк кому нужна биржа не которой не продать не купить. В общем так или иначе но кто ликвидность поставляет, то спрэды и кушает.

PS.А стратегий их на самом деле всего две, пробой и отбой, и вся задача сводится не к предсказаниям будущего а к пониманию настоящего.

paluke

21.03.2018 13:16Дистрибьюторы из Китая… Вики врет, что годовой объем международной торговли ~20 трлн долларов, при этом суточный оборот на форекс ~5 трлн. Какой процент денег из оборота поставщиков товаров тратится на плату за риски и какую среднюю доходность это может принести форекс трейдерам?

SADKO

21.03.2018 15:33Я писал конкретно про FORTS, RTS понятно что такое, a FO бывают разными НО это не форекс, да и как вы на форекс натянете описанную мною модель?

FOREX это совсем другая песня, и для других целей, но мне честно говоря лень писать свою википедию на эту тему.paluke

21.03.2018 18:16А какую модель вы описали? Продать фьючерс на доллар и взять на себя риск изменения курса?

rkfg

21.03.2018 13:12Ещё есть такая фраза: «Текущие цены являются самыми справедливыми, так как в них уже учтены все возможные факторы – иначе по этой цене сделки бы не совершались.» Правда, это работает только при хороших объёмах.

Данные для анализа выбраны не самые лучшие, на валютных парах можно получать прибыль лишь от скальпинга или во время кризисов. Не самое интересное занятие, солидных трендов нет (посмотрите USD/RUB — за год изменение 0.37%). Интереснее было бы исследовать котировки акций, которые часто торгуются в трендах, и тут уже можно получать прибыль, ставя заявки на тейкпрофит/стоплосс, а максимизировать можно именно путём поиска точек разворота, чтобы купить максимально дешевле и продать максимально дорого. Акции успешных компаний могут за год сделать 30-60%, а то и удвоиться, если просто ничего не делать с ними (и если не бахнет кризис), то это и будет доход. Если всё же следить за процессом, можно на локальном росте-падении нарезать ещё немало, ТА работает как раз при отсутствии фундаментальных факторов, глупо списывать его со счетов.

OasisInDesert

21.03.2018 11:01+1Не смотря на хорошую долю скепсиса в отношении проведенного работы, все же проведена довольно интересная работа, по крайне мере мне было интересно ознакомиться, как раз в моем окружении сейчас довольно активно интересуются данной темой. Общий посыл статьи ясен.

Mimus_spb

21.03.2018 14:13-1А потом приходит Талеб, собирает команду топ-аналитиков по валютной паре USD/EUR и команду уборщиц. Проводит эксперимент по прогнозированию курса и… результаты всех прогнозов команды уборщиц оказываются на 4,5% точнее, на выборке в тысячах ежедневных прогнозов.

SADKO

21.03.2018 15:40Охотно верю, ибо ИМХО сама постановка задачи как «прогнозирование», порочно…

… и нужно понимать что факт того что человек работал аналитиком или квантом, ничего не говорит о качестве его работы, точнее кое что говорит, что компетенций человека не достаточно что бы прокормиться самостоятельно

claymen

21.03.2018 18:12У меня есть ощущение что очень серьезные игроки на фондовом рынке не угадывают цену а управляют ей, профиты не приведу, но наблюдения всё тверже убеждают меня в этом.

Так же если все было «рандомно», то не было бы общих ростов и общих падений, был бы серый шум.paluke

22.03.2018 07:08Пытаться управлять ценой можно информационными вбросами. А покупкой-продажей двигать цену на бирже будет убыточно и для крупного игрока.

Очень крупный игрок может выступать в роли маркетмейкера — держать заявки одновременно на покупку и продажу, задавая коридор для колебаний цены; если покупают больше, чем продают — двигать их вверх, если наоборот — вниз.

А мелкий трейдер может пытаться ставить свои заявки перед крупными, вот только это рискованно и биржевая комиссия много сжирает, но иногда оно работает :)

solver

Мы проверили одну фигуру из «плохо»/«вообще не» работающего технического анализа и сделали глобальный вывод, что брокеры нас обманывают…

Просто гениально)

SADKO

Почему-же, обманывают не только брокеры и дц, есть целый около рынок включающий разработчиков софта, который по умолчанию имеет не правильные режимы отображения графиков, а так же встроенные средства тестирования стратегий с врождёнными косяками…

… ведь смотрите что получается, автор криво реализовал кривой торговый алгоритм и увидел ПРОФИТ, который правда сожрала комиссия, но кто же на такие мелочи обращает внимание :-)

ganqqwerty

Чтобы сделать вывод, что брокеры нас обманывают, мне кажется, не нужно проверять никаких фигур.