Первая часть этой занимательной истории по ссылке ниже:

Истории IT юриста. Жизнь аутсорсинг бизнеса. ЧАСТЬ 1

#DISCLAIMER

Персонажи выдуманные, а ситуации смоделированы, но если дочитаете до конца, то поймете, что история близка к реальности.

#ОЦЕНКА

Саша и Игорь провели совещание, и приняли однозначное решение — продать часть компании стратегически важному инвестору. Финансовые консультанты подсказали, что стоимость компании оценивается различными методами. Приемлемым, на взгляд партнеров, был следующий: взять чистую прибыль компании за последний год, умножить на 5 (лет) и таким образом получить оценку (valuation) компании.

600,000 USD (чистая прибыль за последний год) * 5 (лет) = 3,000,000 USD

Итого, контрольный пакет — 51% акций, был оценен в 1,530,000 USD

#ЮРИДИЧЕСКИЙ АУДИТ

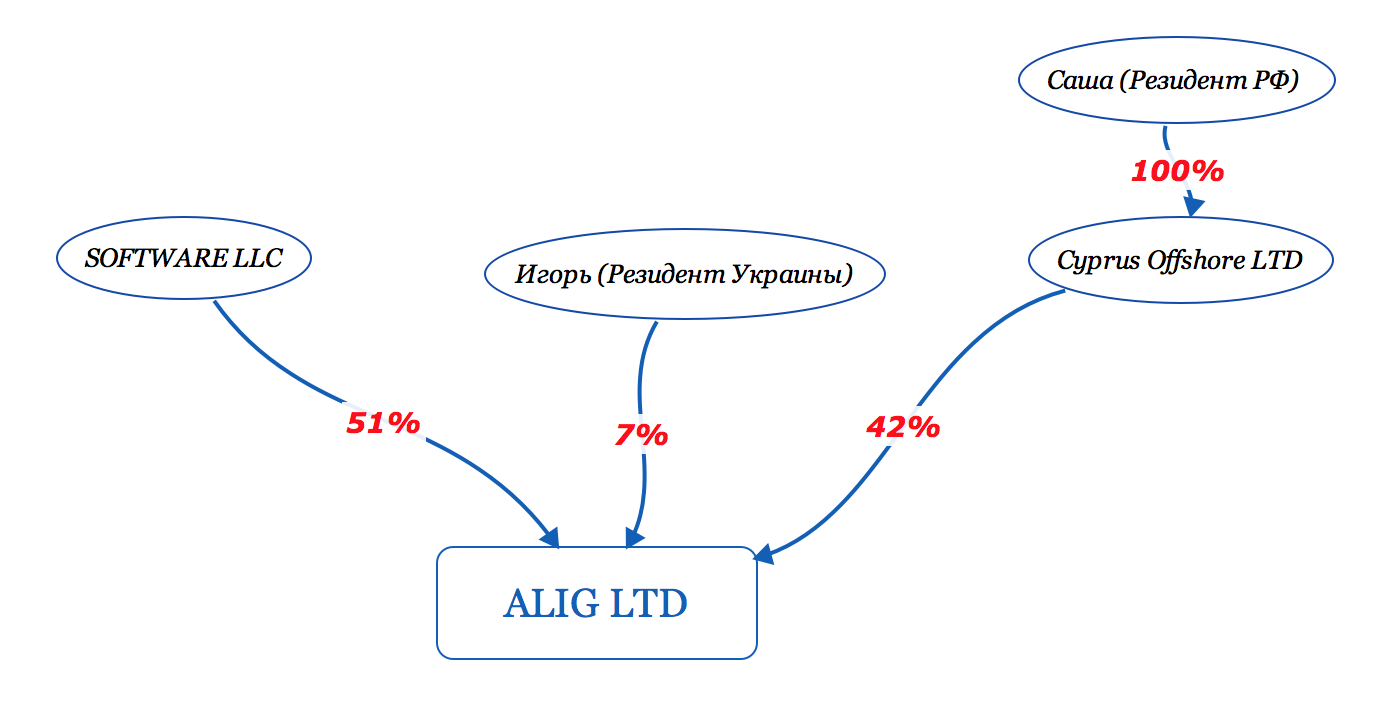

Начались переговоры с SOFTWARE LLC.

Как и заведено на Западе, прежде чем покупать бизнес, компании-покупатели проводят аудит (финансовый, технический, юридический).

Стороны подписали NDA, SOFTWARE LLC выслали «опросник», заполнение которого требовало раскрытия всей юридической и финансовой информации компании.

Механика на первый взгляд простая: юрист Саши и Игоря ответил на вопросы и предоставил необходимые документы. Кстати, на этом этапе юристы SOFTWARE LLC сопоставили данные из выписки по банковскому счету ALIG LTD и выявили, что далеко не по всем транзакциям были в наличии инвойсы и прочая первичная документация. Саше с Игорем пришлось выкручиваться и готовить эти документы.

Через пару недель пришел ряд дополнительных вопросов и уточнений, главными из которых были следующие:

№1 «Почему Саша и Игорь переводят 7% прибыли компании на личные счета под видом оказанных услуг. Действительно ли это оплата за реально оказанные услуги? Если да, то докажите это!»

№2 «Почему у компании ALIG LTD нет трудоустроенных сотрудников, а лишь подрядчики, которые подписали Independent Contractor Agreement?»

№3 «Почему в ООО „Первая“ у трудоустроенных сотрудников зарплаты ниже рыночных, а точнее минимально допустимые законодательством зарплаты? Докажите что они действительно работают за эти деньги и не получают отдельно никаких платежей!»

№4 «Почему центром прибыли является ALIG LTD, а офис, который указан на сайте, арендуется ООО „Первая“. Какая связь между компаниями?»

№5 «Почему бизнес ALIG LTD не соответствует регламенту GDPR»

Юрист ответил на 4 вопрос, пояснил, что аренду сложно оформить на иностранную компанию, и для этих целей в структуре группы была использована местная резидентная компания. Она, в свою очередь, работает по принципу «B2B коворкинга, для определенного круга лиц», и допускает подрядчиков компании ALIG LTD (а фактически — сотрудников) находится в офисе, за что, собственно, получает прибыль. Все зафиксировано в контракте.

По вопросу №2 юрист сообщил, что подобные действия законны. На первый и третий вопросы внятный ответ дать юристу не удалось. Внедрить GDPR Саша с Игорем сделать просто не успели…

*** От автора: часто в своей юридической практике встречаю клиентов, которые до последнего оттягивают внедрение GDPR в свой бизнес. Давайте обсудим в комментариях причины такой модели поведения. ***

#РЕАЛЬНОСТЬ

Результаты юридического аудита были неутешительны и SOFTWARE LLC выдвинули ряд условий, на которых готовы продолжать переговоры о покупке компании. Основное требование — передача полного контроля над движением денег внутри компании финансовому директору (естественно после подписания Share Purchase Agreement)

Если говорить о «не-юридических» моментах, то SOFTWARE LLC запросили точный расчет основных метрик компании, таких как:

— Customer Acquisition Cost

— Lifetime Value

— Retention

— Month Over Month Growth

И вишенкой на торте являлось последнее условие: цена сделки при наличии существенных юридических рисков, радикальных методов налогового планирования, бардака в финансовой документации и аналитике не может быть выше 500,000 USD (а это в три раза меньше, чем предложение Саши и Игоря)

#ПОДГОТОВКА В СДЕЛКЕ

Саше и Игорю удалось повернуть ход переговоров, они «выбили» цену в 750,000 USD за 51% акций компании, при этом, Саша обязан занимать позицию СЕО еще 3 года, действия Саши контролирует SOFTWARE LLC. Стороны пожали руки, и договорились закрыть сделку спустя 2 месяца.

Предполагалось изменение уставных документов ALIG LTD (так как полномочия директора становились уже, а мажоритарного акционера в лице SOFTWARE LLC шире) и подписание договора — Share Purchase Agreement.

По условиям договора Саша и Игорь должны были принять деньги за продажу акций на свой личный банковский счет (ведь они являются акционерами компании). Ребята не видели никаких проблем, ведь у них есть личные счета за границей.

#НОВАЯ ЖИЗНЬ?

SOFTWARE LLC стал полноправным владельцем ALIG LTD. Дела компании идут в гору. Каждый год Саша и Игорь получают приличную сумму дохода от деятельности компании на свои личные счета, часть прибыли оставалась нераспределенной между акционерами, и являлась неким «резервным фондом» компании.

Напомню!

Саша — налоговый резидент и гражданин России, а Игорь — Украины.

В России уже принят закон «О контролируемых иностранных компаниях» (КИК) под действие которого попадает Саша (так как владеет 42% иностранной компании) и обязан задекларировать факт владения компанией, платить налог с нераспределенной прибыли.

*** Саша решил не выполнять требования закона. Аргументировал это нежеланием платить «лишние» налоги. ***

Юрист предупреждал Сашу, что это является серьезным нарушением с реальной ответственностью:

— доначисление НДФЛ и пени,

— штраф за несвоевременную подачу формы 3-НДФЛ (5% за каждый месяц просрочки, но не более 30% от суммы налога к уплате)

— штраф за неуплату налога (20% от суммы налога)

— уголовная ответственность по ст.ст.198,199 УК РФ за уклонения от уплаты налогов в крупном размере

#ХИТРЫЙ ОФФШОР

Один из консультантов посоветовал Саше зарегистрировать еще дополнительную иностранную компанию и ввести ее в состав акционеров ALIG LTD вместо себя. Таким образом имя Саши уже не будет фигурировать в реестре компаний, а дивиденды будут попадать не на личный счет Саши, а на счет этой компании. Деньги можно там и хранить. С учетом того, что в 2018 году открыть счет на классический оффшор уже нельзя Саша решил зарегистрировать компанию на Кипре. (кстати, к входящим платежам, а именно дивидендам полученным от ALIG LTD применялась нулевая ставка налогообложения, а в реестре собственников вместо Саши фигурировали кипрские номинальные акционеры). Саша так и поступил, создал компанию Cyprus Offshore LTD

#ОБМЕН НАЛОГОВОЙ ИНФОРМАЦИЕЙ

Россия уже начала участвовать в автоматическом обмене налоговой информацией, разработанном на основании Конвенции ОЭСР о взаимной административной помощи по налоговым делам, который предусмотрен многосторонним соглашением CRS Multilateral Competent Authority Agreement (MCAA). Саша услышал об этом соглашении, и понял что налоговые органы России получили реальный шанс узнать о его участии в иностранных компаниях (напомню, Саша владел на тот момент 100% акций Cyprus Offshore LTD которая в свою очередь владела 42% акций ALIG LTD) и о личном счете за границей, а он не декларировал компанию как КИК, не платил НДФЛ. Ему нужна была срочно юридическая консультация.

***Тем временем Игорь, в отличии от Саши, был спокоен, ведь он налоговый резидент и гражданин Украины, которая лишь недавно начала процедуру интеграции в систему обмена налоговой информации и пока только подписала многостороннюю конвенцию MLI. У него было еще время в запасе получить консультацию и перестроить свою юридическую модель владения бизнесом.***

#КОНСУЛЬТАЦИЯ

Саша долго искал юриста, ведь в СНГ мало компаний, которые профессионально разбираются одновременно и в локальном законодательстве России и в вопросах международного протокола CRS, а также знают законодательство Кипра.

#ОФФТОП. CRS ОБМЕН НАЛОГОВОЙ ИНФОРМАЦИЕЙ

***Для читателей, на правах представителя юридической компании, постараюсь раскрыть суть обмена налоговой информации по CRS стандарту.***

Если у вас компания и счет за границей, и страна в которой открыт банковский счет, подписала соглашение с Россией (таких соглашений 73), банк обязан передать данные о бенефициарах компании, балансе счета, все финансовых поступления итд. либо в Россию (если компания пассивная, или не имеет статус налогового резидента и является tax transparent в стране регистрации), либо (если компания активная) в «налоговую» по месту регистрации компании.

Компания является пассивной когда доля пассивных доходов (например: дивиденды, проценты, роялти, рента, доход от сделок с валютой или финансовыми активами и др.) составляет более 50% за отчетный период. Все прочие компании являются активными.

Пример №1: Кипрская компания со счетом в кипрском банке

Если контролер компании резидент РФ и компания

а) пассивная, то финансовые данные будут переданы кипрским банком в налоговую РФ

б) активная, то финансовые данные будут переданы кипрским банком в налоговую Кипра, и дальше налоговая Кипра их не будет передавать в налоговую РФ.

Пример №2: Гонконг компания со счетом в венгерском банке

Если контролер компании резидент РФ и компания

а) пассивная, то финансовые данные будут переданы венгерским банком в налоговую РФ

б) активная, то финансовые данные не будут переданы венгерским банком никуда, так как в РФ нет оснований передавать, а между Венгрией и Гонконгом нету соглашения об обмене.

Пример №3: Шотландское или Английское партнерство (LP или LLP) со счетом в Швейцарии

Если контролер компании резидент РФ, то независимо от того активная компания или пассивная, банк Швейцарии передаст информацию в налоговую РФ, так как UK партнерства являются tax transparent структурами.

Сразу сообщу, что никакие номинальные акционеры не помогут «спрятаться», так как банк всегда знает конечного бенефициара (-ов) компании.

Чем грозит передача налоговой информации по стандарту CRS в РФ:

Если вы официально декларировали в РФ свою компанию согласно закону о КИК, то нет никаких угроз. В обратном случае — вас ждут штрафы и/или уголовная ответственность за неуплату налогов.

#ПЛОХОЙ ВЕЧЕР

Cаша получил консультацию, следующего содержания:

По ALIG LTD обмена информацией с налоговыми органами России не будет, так как ALIG LTD- активная компания, а вот по Cyprus Offshore LTD обмен будет, так как деятельность компании пассивная (напомню, что компания создавалась исключительно для целей получения дивидендов от ALIG LTD). В этот вечер Саша сделал пару важных выводов.

Продолжение следует...

Комментарии (10)

JediPhilosopher

06.08.2018 14:03Помню пришел как-то в налоговую подавать заявление о получении доли в иностранной компании (правда не о КИК, моя доля там 30% всего). Как там все удивились. Собрали консилиум, изучали мою бумажку и вообще не понимали, что это и что с ней делать.

lawboot Автор

06.08.2018 14:25Обратите внимание, что по закону о КИК физическое лицо признается контролируемым лицом компании при 25% (и выше) участия в составе организации.

JediPhilosopher

06.08.2018 14:27Да, я ошибся, у меня там 20 а не 30. Давно уже было, а что 20, что 30 процентов от ноля это все равно ноль, увы.

lawboot Автор

06.08.2018 14:52Понял вас!

Кстати, думаю Вам (на будущее) и другим читателям будет полезно знать, что иногда достаточно и 10% в доле собственности.

Это правило работает когда 25% компании принадлежит другим резидентам РФ.

Fedorchik

09.08.2018 10:47Интересно читать.

Пугает только то что третью часть, видимо, придется ждать еще полгода.

algotrader2013

А в чем был сакральный смысл продажи 51% компании за 750,000 USD, что лишь немного больше годовой прибыли? Ожидалось резкое падение продаж? Якорный клиент посылал нехорошие сигналы?

AndreyKas

Возможно были долги у учредителей, которые инвестор и погасил этим платежом. В противном случае очень странная сделка…

lawboot Автор

Соглашусь с Вами!

Сделка, на первый взгляд, не самая выгодная.

В части 3 истории будут раскрыты последствия сделки.