Хорошей пятницы, Хабр. Сегодня в подборке:

- В России планируют внедрить систему оплаты товаров при помощи номера мобильного;

- Ограбления банкоматов становятся эпидемией;

- Проблемы в развитии финтеха в РФ;

- Приход крупных игроков в криптосферу.

Оплата товаров с использованием номера мобильного

На днях стало известно о том, что в России планируется ввести новый сервис, позволяющий оплачивать товары и услуги при помощи номера мобильного телефона. Речь идет о новой фазе внедрения быстрых платежей — не только в мобильных банках, но и ряде популярных приложений, включая мессенджеры.

Развивать сервис будет ассоциация «Финтех», в которую входят Центробанк и многие крупные российские банки. Услуга позволит гражданам России быстро переводить деньги по упрощенной форме. Кредитные организации вскоре будут тестировать эту систему в пилотном режиме.

Оператором системы быстрых платежей и одновременно расчетным центром станет Банк России.

Осилит ли такой подход конкурировать с Apple Pay / Google Pay / Android Pay, где просто достаточно приложить устройство к пинпаду, покажет время. Пока выигрышным видится сценарий в случае с магазинами, где нет пинпадов, или они совсем древние. Но чего греха таить — в таких местах обычно люди привыкли платить за все наличкой.

Заодно посмотрим, как к сервису с точки зрения безопасности отнесутся сами граждане, ведь у многих уже в мыслях успело укорениться, что «Вот этот вот код куда-то отправишь и все деньги снимут».

Новая волна ограблений банкоматов

«Лаборатория Касперского» рассказала о том, что в России и других странах Восточной Европы вновь активизировались взломщики банкоматов. Размер ущерба банков пока не уточняется, но добыча взломщиков может исчисляться десятками тысяч долларов США.

Алгоритм действий взломщиков и прост и сложен одновременно. Злоумышленник вскрывает банкомат, подключает диспенсер к ноутбуку, закрывает банкомат и уходит. В качестве инструмента для совершения атаки выступал ноутбук с драйверами для диспенсера банкомата и пропатченной утилитой KDIAG. Для организации удаленного доступа к системе подключается USB GPRS-модем.

Схема такая. Первый злоумышленник после успешного подключения ноутбука с таким софтом возвращается к банкомату и действует как обычный пользователь, снимающий деньги. Со стороны это выглядит привычно: стоит мужик и невозмутимо снимает деньги в банкомате. Его сообщник в это время с помощью ноутбука отдает приложению команды, в соответствии с которыми банкомат выдает его товарищу нужную сумму. Забирают деньги, забирают с собой свой ноут, уходят.

Найти негодяев в таком случае довольно сложно. Но опять же — стоит учитывать, что любые подобные манипуляции с банкоматом возможны, если сначала с ним поковыряться физически, вскрыть и поставить в него сторонние приблуды. Если дело происходит в центре города или в популярных ТЦ, охрана должна как-то реагировать на подобное. Плюс видеокамеры в банкоматах и над ними. В общем, все подобные уязвимости сильно зависят от расположения конкретного банкомата и его банка-владельца.

Проблемы с финтехом в России есть, но компаниям это не мешает

По мнению специалистов, в России есть серьезные проблемы с развитием финансовых технологий. Основная проблема — непривлекательность рынка для внешних инвесторов, недостаточная платежеспособность населения и несовершенство государственного регулирования.

Именно к таким выводам пришла консалтинговая компания «Делойт», которая ранее провела онлайн-опрос и глубинные интервью представителей более 50 российских финтех-компаний. Результаты представлены в исследовании «Обзор рынка финансовых технологий: мировая практика».

В целом, развитие отрасли в стране происходит медленнее, чем планировалось. Но более половины респондентов опроса о перспективах развития финтеха в России настроены оптимистично. Большую роль в росте рынка финтеха играет Банк России. «Это касается не только части регулирования, но и разработки стратегических решений по развитию рынка»,— отмечается в исследовании.

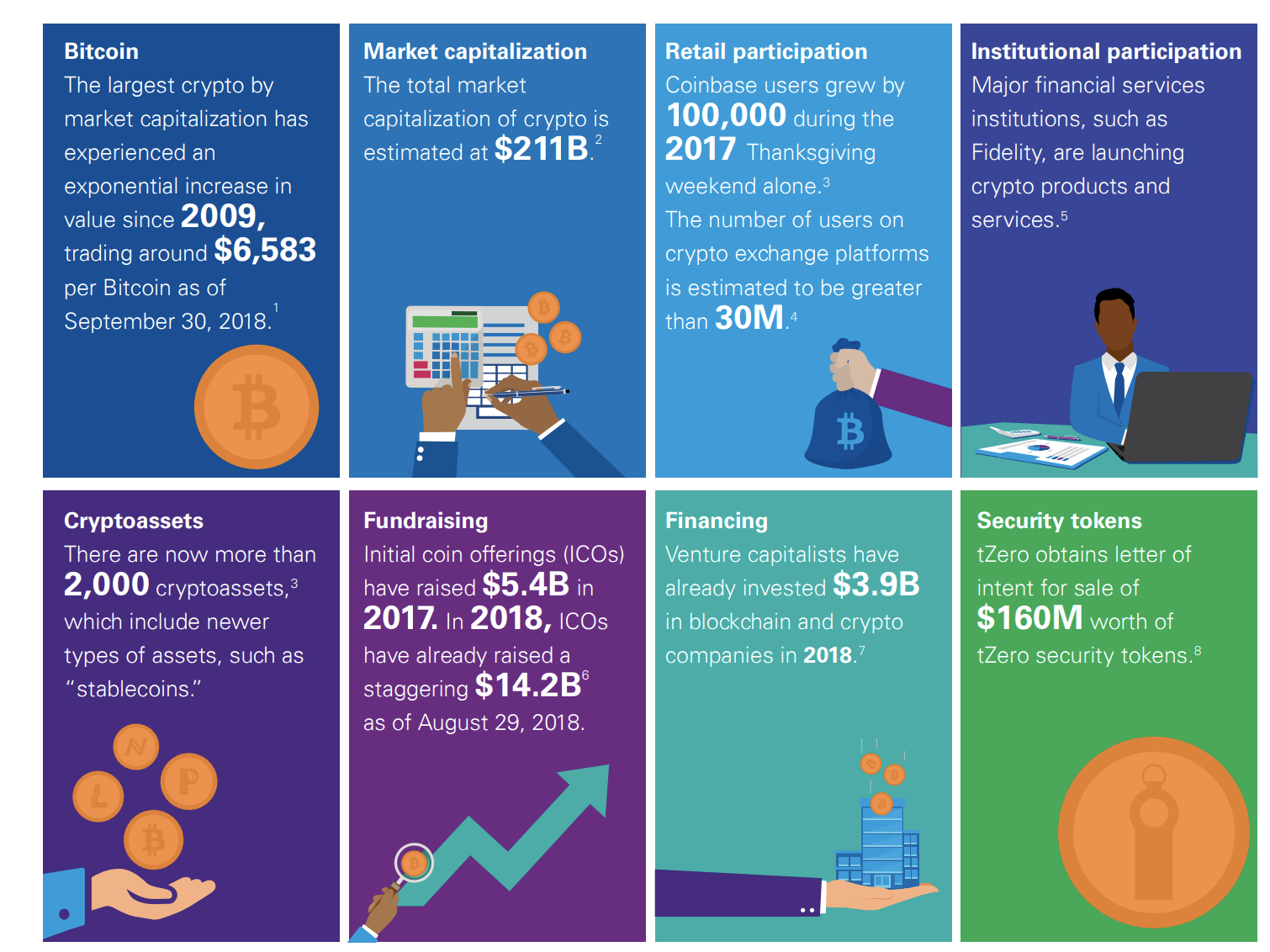

Институциональные игроки в криптосфере

Авторы еще одного исследования говорят о том, что криптосфера начинает активнее развиваться — все благодаря тому, что крупный бизнес вступает в игру. Речь об институциональных игроках. В некоторых странах для работы большого бизнеса созданы все условия, так что компании могут без проблем инвестировать средства в привлекательные для себя активы.

Тем не менее эта ситуация наблюдается далеко не везде, так что многим странам еще только предстоит вступить в активную фазу институционального развития криптосферы.

В целом же индустрия продолжает работать, несмотря на высокую волатильность стоимости главных криптовалют.

Комментарии (11)

Light_Metal

30.11.2018 11:00Но чего греха таить — в таких местах обычно люди привыкли платить за все наличкой.

Ну как сказать. Палатки с сезонными овощами, да и прочие мелкие частники, вешают табличку с номером телефона/карты и спокойно принимают оплату через сбербанк.онлайн. Оплатил, показал с экрана телефона, что оплата прошла и никакой налички. Этим летом, смотрю, такой концепт стал достаточно популярен, причём не только в Москве и области, но и в регионах.shanlove

01.12.2018 08:20Осталось только кому-нибудь из игроков подсуетиться и сделать оплату по QR-коду. Через вечат в Китае давно так фруктики покупают.

elve

01.12.2018 12:54Это чтоб на эквайринге экономить =). Не знаю насколько это эффективная мера экономии, но продавец мне так объяснил.

elve

30.11.2018 11:01Не понял про оплату по номеру мобильного телефона. Достаточно будет назвать номер и счет уйдет «вон тому дяде, он мой знакомый, он заплатит»? Если номер карты никто публично не светит, то номер мобильного как минимум знает человек 100 знакомых и гора телефонных спамеров.

befart

30.11.2018 18:24Погодите, в чем проблема отправить деньги вон тому дяде? Вы же отправляете со своего телефона со своего телефонного счета. Какая разница кто знает чей номер? Ну если потеряли телефон, и кто-то с него заплатил, то… не теряйте. Лет 10 назад еще читал, что в Африке почти все платежи и переводы шли с телефонов, а у нас вот как-то не прижилось. Ну может хоть сейчас догоним Африку.

elve

01.12.2018 12:50Вы не поняли о чем речь.

На днях стало известно о том, что в России планируется ввести новый сервис, позволяющий оплачивать товары и услуги при помощи номера мобильного телефона. Речь идет о новой фазе внедрения быстрых платежей — не только в мобильных банках, но и ряде популярных приложений, включая мессенджеры.

Развивать сервис будет ассоциация «Финтех», в которую входят Центробанк и многие крупные российские банки. Услуга позволит гражданам России быстро переводить деньги по упрощенной форме. Кредитные организации вскоре будут тестировать эту систему в пилотном режиме.

Раз схема упрощенная (а куда ж еще проще? только верить на слово что это твой номер ;). потому что схема смс-кодом подтверждения на кассе сожрет больше времени, чем даже вбивание данных с карты вручную в кассу ), то предполагаю что она облегчит жить в первую очередь мошенникам.

А телефоном и сейчас можно платить. Вы можете купить себе телефон с NFC и догнать таки африку ;)befart

01.12.2018 14:06Извините, но мне кажется, что это Вы не поняли. Конечно, речь не о том что выставить счет рэндомному дяде на номер телефона, естественно он этот счет не оплатит. Думаю, что именно через СМС-подтверждение все и будет сделано, или даже без него, ведь СИМ-карта именная, и определяет владельца однозначно. С NFC все понятно, вопрос, что все можно сделать без него. Сейчас есть переводы денег с телефонного счета внутри одного оператора, доработать это до платежей будет совсем не сложно. Ну и раз всем рулить будет не Эпл и Гугл, а Центробанк то это интересно государству. В полумертвых деревнях даже банкоматы ставить не надо будет, пенсионеры и бюджетники будут получать деньги на телефонный счет, и им же платить (причем не смартфоном, а «тупозвонилкой»), в этом всем есть смысл.

elve

01.12.2018 17:13Как минимум предполагаю вот такой способ воровства денег sprosikak.ru/kuda-propadayut-dengi-s-telefonnogo-schyota-beeline.html

и это даже если не вспоминать автоподключение втихаря платных услуг сотовыми операторами.

DGN

01.12.2018 01:30Если банкоматы стали ломать настолько грубо, значит ли это, что кардеры неэффективны?

dmxrand

А еще непривлекательность среди работников. То, что творят в некоторых банках с оптимизацией ИТ нельзя назвать кроме как вредительством. В итоге самые грамотные специалисты уходят и уводят других. Создавая антирекламу…