Статья посвящена обзору Telegram-бота @budgetmoneybot для ведения семейного бюджета.

Прежде чем начать обзор, я бы хотел написать несколько строк о том, как мы с супругой пришли к ведению бюджета в Telegram.

Надо сказать, что необходимость ведения бюджета мы начали осознавать с первых дней после свадьбы. Сначала мы записывали наши доходы и расходы в простую ods-таблицу.

Но ведение такой таблицы уже через несколько месяцев показалось нам утомительным. Очень хотелось иметь более мобильный инструмент, позволяющий сохранять данные и выводить отчеты.

Тем не менее 5 лет мы усердно заполняли таблицу, в той или иной степени регулируя свои расходы. Потом был год перерыва, в течение которого мы еще раз убедились, что вести бюджет нужно.

В начале 2019 года мы снова решили вести бюджет, но возвращаться к заполнению ods-таблицы мы не хотели. Мы попробовали некоторые мобильные сервисы и пришли к выводу, что нам они не подходят.

Тогда я подумал, что для ведения бюджета было бы удобно использовать Telegram-бота, который принимал бы сообщения с числами или с математическими выражениями и распределял бы суммы по заранее настроенным категориям. Кроме того, хотелось иметь возможность направлять такому боту фотографии QR-кодов на чеках, чтобы бот сам распределял позиции в чеках по категориям. А для ведения семейного бюджета хорошо было бы создать отдельную группу в Telegram и добавить в неё бота.

Несколько месяцев мне потребовалось на реализацию и тестирование такого бота. Но, как говорится, «дорогу осилит идущий» — в августе 2019 года бот был реализован.

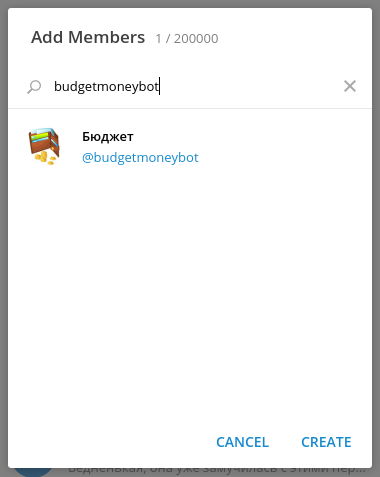

Telegram-бот @budgetmoneybot предоставляет пользователям возможность вести как личный, так и семейный бюджет.

Для ведения семейного бюджета необходимо создать группу в Telegram и добавить в неё бота.

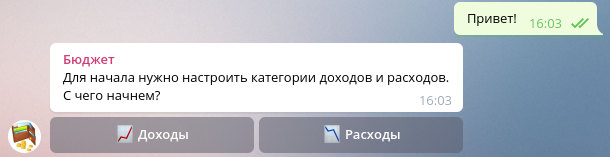

Напишем, что-нибудь в группу. Бот предложит настроить категории доходов и расходов.

Нажимаем кнопку «Доходы» и вводим названия источников доходов и плановые суммы по предлагаемому формату. Далее вводим названия категорий расходов с плановыми суммами.

Я рекомендую использовать emoji для визуализации категорий. Удобно при просмотре отчетов.

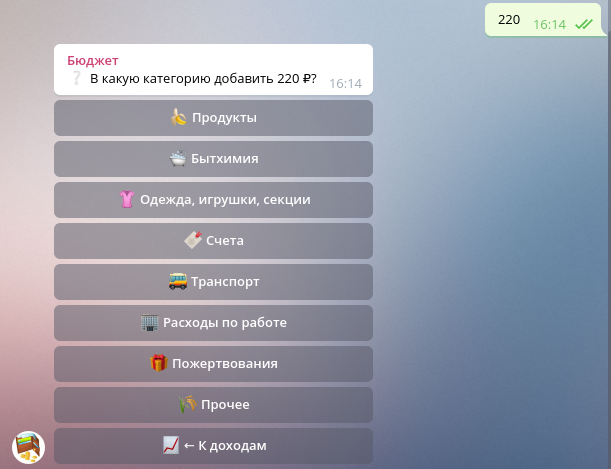

Категории доходов и расходов настроены! Теперь попробуем, добавить сведения о расходах.

Выбираем, категорию «Продукты».

Сообщение редактируется — выводится отчет о добавлении суммы.

Бот позволяет уточнить дату. Это полезно, если, к примеру, Вы вносите суммы за предыдущий месяц. Также можно отменить добавление суммы.

Теперь добавим информацию о доходах.

Вводим сумму, выбираем последнюю кнопку «К доходам».

Затем выбираем категорию.

Аналогично, сообщение редактируется — выводится отчет о добавлении суммы.

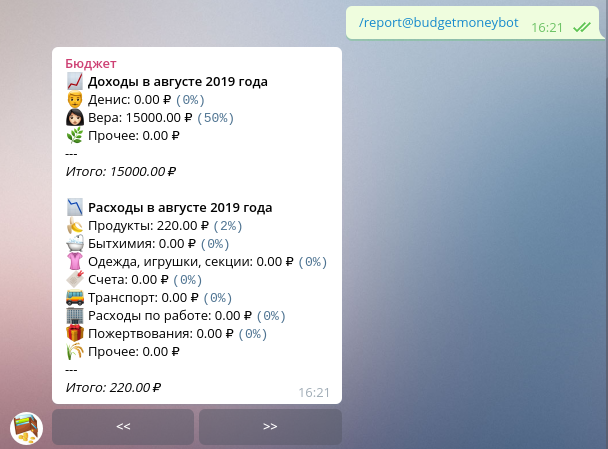

Попробуем посмотреть отчет.

Вводим команду /report.

Кнопки под отчетом позволяют быстро переключаться между отчетными месяцами.

Попробуем направить боту фотографию QR-кода на чеке.

Бот начнет распределять товары по категориям. Если Вы впервые покупаете фасоль в магазине (точнее «Фасоль фас 800гр :6»), бот Вас спросит, к какой категории добавить позицию в чеке.

В нашем случае — это «Продукты». В следующий раз фасоль будет автоматически попадать в категорию «Продукты».

После распределения всех товаров по категориям, бот выдаст отчет.

BudgetMoneyBot имеет широкий спектр настроек. Можно добавлять, удалять, сортировать и переименовывать категории, менять плановые суммы, отвязывать товары от категорий, выводить отчеты за произвольный период.

В дальнейшем планирую функционал расширять.

Прежде чем начать обзор, я бы хотел написать несколько строк о том, как мы с супругой пришли к ведению бюджета в Telegram.

Надо сказать, что необходимость ведения бюджета мы начали осознавать с первых дней после свадьбы. Сначала мы записывали наши доходы и расходы в простую ods-таблицу.

Но ведение такой таблицы уже через несколько месяцев показалось нам утомительным. Очень хотелось иметь более мобильный инструмент, позволяющий сохранять данные и выводить отчеты.

Тем не менее 5 лет мы усердно заполняли таблицу, в той или иной степени регулируя свои расходы. Потом был год перерыва, в течение которого мы еще раз убедились, что вести бюджет нужно.

В начале 2019 года мы снова решили вести бюджет, но возвращаться к заполнению ods-таблицы мы не хотели. Мы попробовали некоторые мобильные сервисы и пришли к выводу, что нам они не подходят.

Тогда я подумал, что для ведения бюджета было бы удобно использовать Telegram-бота, который принимал бы сообщения с числами или с математическими выражениями и распределял бы суммы по заранее настроенным категориям. Кроме того, хотелось иметь возможность направлять такому боту фотографии QR-кодов на чеках, чтобы бот сам распределял позиции в чеках по категориям. А для ведения семейного бюджета хорошо было бы создать отдельную группу в Telegram и добавить в неё бота.

Несколько месяцев мне потребовалось на реализацию и тестирование такого бота. Но, как говорится, «дорогу осилит идущий» — в августе 2019 года бот был реализован.

Telegram-бот @budgetmoneybot предоставляет пользователям возможность вести как личный, так и семейный бюджет.

Для ведения семейного бюджета необходимо создать группу в Telegram и добавить в неё бота.

Напишем, что-нибудь в группу. Бот предложит настроить категории доходов и расходов.

Нажимаем кнопку «Доходы» и вводим названия источников доходов и плановые суммы по предлагаемому формату. Далее вводим названия категорий расходов с плановыми суммами.

Я рекомендую использовать emoji для визуализации категорий. Удобно при просмотре отчетов.

Категории доходов и расходов настроены! Теперь попробуем, добавить сведения о расходах.

Выбираем, категорию «Продукты».

Сообщение редактируется — выводится отчет о добавлении суммы.

Бот позволяет уточнить дату. Это полезно, если, к примеру, Вы вносите суммы за предыдущий месяц. Также можно отменить добавление суммы.

Теперь добавим информацию о доходах.

Вводим сумму, выбираем последнюю кнопку «К доходам».

Затем выбираем категорию.

Аналогично, сообщение редактируется — выводится отчет о добавлении суммы.

Попробуем посмотреть отчет.

Вводим команду /report.

Кнопки под отчетом позволяют быстро переключаться между отчетными месяцами.

Попробуем направить боту фотографию QR-кода на чеке.

Бот начнет распределять товары по категориям. Если Вы впервые покупаете фасоль в магазине (точнее «Фасоль фас 800гр :6»), бот Вас спросит, к какой категории добавить позицию в чеке.

В нашем случае — это «Продукты». В следующий раз фасоль будет автоматически попадать в категорию «Продукты».

После распределения всех товаров по категориям, бот выдаст отчет.

BudgetMoneyBot имеет широкий спектр настроек. Можно добавлять, удалять, сортировать и переименовывать категории, менять плановые суммы, отвязывать товары от категорий, выводить отчеты за произвольный период.

В дальнейшем планирую функционал расширять.

Техническая информация

Бот разработан на языке Golang. База данных реализована на MongoDB. Из сторонних библиотек используются tgbotapi и mgo. Для декодирования QR-кода используется zbarimg.

Сбор информации с чеков сначала был завязан непосредственно на сайты операторов фискальных данных. Но отсутствие API вынуждало писать веб-скраперы, при этом в некоторых случаях приходилось высылать пользователям captcha-картинки. Из чека понять, к какому оператору фискальных данных нужно обращаться, невозможно. Делать итерацию по всем операторам (по состоянию на 22.03.2019 их было 21) трудоемко. Поэтому было принято решение обращаться напрямую к API ФНС.

На Хабре пользователи писали, что в API ФНС существуют ограничения. С ограничениями столкнуться мне не удалось. Тем не менее, допускаю, что придется реализовывать авторизацию пользователей в системе проверок чеков ФНС (просить пользователя поделиться номером телефона, направлять запрос на авторизацию пользователя в ФНС, просить пользователя поделиться паролем из sms).

Обновление 19.08.2019

С ограничениями API ФНС всё же мы столкнулись. Доработал бота. Теперь пользователям предлагается пройти авторизацию в системе проверки чеков ФНС. После успешной авторизации пользователь сможет получать от ФНС информацию с чеков в пределах лимитов, отведенных ему лично.

Сбор информации с чеков сначала был завязан непосредственно на сайты операторов фискальных данных. Но отсутствие API вынуждало писать веб-скраперы, при этом в некоторых случаях приходилось высылать пользователям captcha-картинки. Из чека понять, к какому оператору фискальных данных нужно обращаться, невозможно. Делать итерацию по всем операторам (по состоянию на 22.03.2019 их было 21) трудоемко. Поэтому было принято решение обращаться напрямую к API ФНС.

На Хабре пользователи писали, что в API ФНС существуют ограничения. С ограничениями столкнуться мне не удалось. Тем не менее, допускаю, что придется реализовывать авторизацию пользователей в системе проверок чеков ФНС (просить пользователя поделиться номером телефона, направлять запрос на авторизацию пользователя в ФНС, просить пользователя поделиться паролем из sms).

Обновление 19.08.2019

С ограничениями API ФНС всё же мы столкнулись. Доработал бота. Теперь пользователям предлагается пройти авторизацию в системе проверки чеков ФНС. После успешной авторизации пользователь сможет получать от ФНС информацию с чеков в пределах лимитов, отведенных ему лично.

kinall

1) Чем вам не понравились готовые приложения, например, FinPix? Не реклама, просто сам искал в своё время, и вот нашёл самое простое в использовании.

2) Магазины очень любят чуть-чуть менять названия. Ваш бот поймёт, что «фасоль 800 г» и «фасоль 800 гр» — это одно и то же?

vsile Автор

1) Спасибо. Приложение определенно стоит внимания.

2) В этом случае пользователю придется еще раз добавить позицию в категорию.

ViviousInc

Можно сделать полуавтоматическое распределение. Бот по ключевым словам определяет подходящую категорию (по числу совпадений), в сообщении добавляет: «220 рублей добавлено в категорию «Продукты»» и кнопку «Изменить [категорию]».

Также было бы здорово объединять идентичные позиции и переименовывать их. Например, «БАНАНЫ 1 кг» и «БАНАНЫ (цена за 1кг)» объединить в один и назвать «Бананы». Плюсом к первой идее можно предлагать и такое объединение.

Хотя, возможно, это уже перебор.

LeshaVH

требуется больше рекламы телеги!

и еще кто-то плюсует))) во песочница для детей)))

QDeathNick

Телеге реклама не требуется, как вам в голову такое пришло.

Sleuthhound

Идея интересная, но как альтернатива: у ВТБ24 есть приложение «Смарт СМС», если получать ЗП на счет и тратить только безналом, то приложение само умеет разбивать траты по категориям, категории можно менять и прочее, в конце месяца формируется отчет, графики и т.д. А если к счету привязаны 2 банковские карты, моя и жены, то можно смотреть траты в разрезе каждого человека. В принципе удобно.

ilyaska

Втб само по себе не может быть удобно

Enchi

Вот именно им и пользуюсь. Очень удобно. Приложение само всё раскладыват. Наивно не понимаю, почему людям не нравится приложения ВТБ. На новой работе выдали карту Сбера… вот где дикий ужас...

S1eng

Так поэтому у них в приложении банка нету элементарного мониторинга расходов по карте?

vsile Автор

---

onground

Пытались с супругой вести на заре семейной жизни, но больше чем на пару месяцев терпения не хватало. И занудно очень, и — главное — зачем? Возможно у нас доходы заметно превышают расходы (то ли мы такие экономные, то ли такие зажиточные), соответственно практического смысла не было, а было только праздное быстро выдыхающееся любопытство.

А тут я вижу подход настолько фундаментальный, что за этим явно стоит какая-то очень сильная мотивация. Отчаянная попытка свести концы с концами? Или кто-то по профессии финансист? (не может же быть и то и другое одновременно)

asmolenskiy

Да много зачем. Например, чтобы примерно понять сможешь ты через 3 года поменять автомобиль или нет и что для этого нужно делать.

Или например если есть какой-то длинный масштабный финансовый проект типа ипотеки или строительства дома.

Примерно понимая что будет через пол-года, год и далее — можно уже как-то планировать серьезные финансовые движения. Делать какое-то планирование типа — сколько я могу сейчас потратить на стройку дома, чтобы через полгода не особо зажимаясь поехать на море, и через 3 поменять автомобиль на примерно вот с таким бюджетом.

Я с женой этим упарываемся достаточно давно и в принципе оно работает. Поставленные в рамках достаточно долгосрочного планирования цели — пока достигались. И реально бывает что ты играешь с бюджетом на текущий месяц и при этом уходишь в минус где-то условно через полгода в момент когда вместе складываются какое нить КАСКО, кредит, ТО, еще что-то запланированное там и не хватает ровно той сотки, которую ты в этом месяце планируешь потратить там… на забор на даче. В принципе стоит об этом узнавать за полгода, чем в том месяце когда этот финансовый провал происходит. Можно подумать откуда эти деньги вынуть, чтобы там где надо все срослось.

onground

Всё это очень разумно. Не хочу ни в коем случае оспаривать. Просто опыт жизни в этой стране показывает, что планирование больше чем на полгода-год со сколько-нибудь значимой точностью («до ровно той сотки») безнадёжное мероприятие.

Достаточно просто знать, что всегда нужен запас, и чем больше тем лучше. А когда есть запас (условно на полгода-год жизни при отключении всех поступлений), то планирование получается гораздо более простое. Нет смысла считать подробно все траты, достаточно примерно посматривать за тем как быстро увеличивается или уменьшается накопленный «резервный фонд». И если «фонд» не тает, а немножко растёт, то значит всё более-менее ок.

(ох, чувствую себя каким-то избалованным барчуком, похоже тут все комментирующие усердно ведут учёт или, по крайней мере согласны с его необходимостью...)

asmolenskiy

Я тоже живу в этой стране и не особо понимаю, в чем собственно проблема.

onground

Проблема планирования, в том, что раз в несколько лет тут случаются внезапные непредсказуемые кратные падения доходов (или увеличение расходов). Может через неделю что-то рухнуть. Или может ещё года три все будет спокойно. Соотвественно планирование возможно только очень приблизительное (с большим страховочным запасом) или краткосрочное.

Люди, которые в нашей стране пытаются вести семейный бюджет технично, оптимально, по лучшим западным образцам — это отважные рисковые люди, я их уважаю, но я бы не решился рекомендовать без оговорок повторять их опыт непрофессионалам в домашних условиях. )

Это конечно не очень конструктивно, и примитивно, но моя основная рекомендация: меньше тратить и копить подушку. Стараться не ввязываться в кредиты. Даже если кажется, что вроде уже все стабильно и можно действовать как-то более продвинуто. Мы же не в Швейцарии, у нас тут еще не скоро будет так скучно. )

asmolenskiy

Чего по большому счету с 1998 года не происходило. Даже последнюю двухкратную девальвацию к таковым явлениям сегодня можно отнести с очень большой натяжкой.

В действительности однако каких-то резких падений дохода лично я не ощущал ни разу. Ну да, тачки подорожали — вместо Чероки пришлось купить Тушкан. Это конечно меня ОЧЕНЬ огорчило.

Вот что существует объективно — это серьезный негативный информационный фон, который формирует у людей состояние постоянного напряга.

Я знаю массу людей которые никогда в жизни не испытывали каких-то серьезных проблем ни с милицией, ни с гос. службами, ни с медициной ни с доходами своими — в общем все у них нормально, но почему-то они искренне верят что они (проблемы этой страны) прям их окружают. Что например если его остановит гаишник, то обязательно подбросит наркоту и во все такие прочее. Что если его задержат милиционеры — то обязательно изобьют до полусмерти. Если заболеет болезнью — то обязательно умрет, так как обязательно не будет ни лекарств ни врачей. Причем чем больше у человека есть — тем больше его фобии и дискомфорт от жизни в этой стране.

Я кстати как-то попал в отделение после рейда наркоконтроля в ночном клубе. Повезло что ничего не было у меня — но с операми и следователем пообщался. Приятного мало конечно, но меня и пальцем никто не тронул.

Это я все к чему — не так все ужасно у нас как нам пытаются внушить.

Я еще помню времена, когда CD-ROM привод стоил как 2 зарплаты моего отца. Вот это я понимаю — не попланируешь особо.

Anrikigai

Почему "обязательно подбросит"?

Мне достаточно знать, что "может подбросить", чтобы огромную долю своего внимания отдать на контроль происходящего. А после «отпустили», остановиться и на всякий случай проверить багажник и т.п. Благо останавливают крайне редко.

В прошлом веке даже мыслей не было так делать. И, мне кажется, дело все-таки не только в информационном фоне.

И знаете, в рамках моей картины мира у меня во многом все хорошо именно потому, что я «страхуюсь». Те же «госслужбы» перепроверяю многократно (и опыт показывает, что не зря)…

И медицина по ДМС или платная. В бесплатную уже больше 5 лет не хожу, хватило пережитого…

И вот с учетом таких постоянно повышающихся «корректирующих мер» — да, у меня все хорошо. «Делай, что должно, и будь, что будет»

asmolenskiy

В прошлом веке родители детей на улице одних гулять оставляли. А то были 90-е. И на улице было гораздо опаснее чем сейчас. Я вот реально припоминаю случая 3 когда меня дворовая гопота и наркоты могли просто грохнуть — просто я только сейчас это понимаю.

Просто в прошлом веке люди получали гораздо меньше информации. В том числе и негативной.

Моему деду 2 раза сделали операции на сердце по ОМС, которые в рынке стоият по 250к каждая. Причем ни в какое Ваше ДМС такое не входит и ни в одной коммерческой больничке не сделают — только в гос. Вопрос только за Ваш счет прям щас или по ОМС но по квоте и в порядке очереди. А так-то прыщи и липомы я тоже по ДМС лечу.

А хроника в принципе по ДМС не лечится, особенно серьезная типа онкологии. Не надо на ДМС уповать в общем — оно игрушечное.

Я не говорю, что наша гос. медицина супер — но она как бы уже совсем не такая как 15 лет назад. Я вот тут с рождением ребенка начал ходить в местную поликлинику и был приятно удивлен. Там только одна настоящая претензия — очень тяжело попасть к узкоспециализированным врачам типа окулиста. Во всем остальном в конкретно нашу поликлинику вполне можно водить ребенка оказывается. Там чисто, аккуратно, вежливо, электронные очереди или запись и все такое. Женщина-педиатр вполне адекватная и в принципе достаточно квалифицированная. К неврологу ходили, к кардиологу, к ортопеду — вот хоть убейте я разницы с той же МЕДСИ особо не вижу.

А вот это бессмысленно. Если реально подбросят — то не отпустят). А могут вообще в любой стране кроме пожалуй Тайваня, Южной Кореи и Сингапура.

asmolenskiy

Кстати в РФ практически все врачи, которые что-то представляют из себя как специалисты — обязательно работают в гос. учреждениях. То есть при этом они параллельно могут вести прием в какой-то коммерческой клинике но они всегда ведут работу и в гос. Я так понимаю это у них обязон какой-то для профессионального развития.

Anrikigai

У меня претензия не к конкретному врачу, а к системе.

Более того, если бы я был недоволен конкретным персонажем (врачом), я бы просто обратился к другому, а не бухтел про «систему».

На всякий случай:

— я не москвич, да и живу за МКАДом.

— и вовсе не ностальгирую, как все супер-зашибись было в СССР.

asmolenskiy

Система…

У меня были очень серьезные претензии, когда я учился в школе — у нас была очень *** поликлиника и еще более *** больница.

Потом я очень долго системой не пользовался — с 2000 по 2018 годы если быть точным.

Потому что по настоящему не болел, потому что у меня есть ДМС и по тому что у меня в общем-то такое же отношение к ней было как и у Вас.

Сейчас вот начал пользоваться — могу констатировать что за 20 лет она сильно поменялась. В ней до сих пор куча проблем, но по крайней мере ушло какое-то ощущение трэша и помойки что-ли оттуда.

HEKET313

В МСК всё действительно не плохо с бесплатной медициной, но пару лет назад нужно было переехать в Тольятти (не самый мелкий город, кстати, 700к человек) по работе и угораздило меня там простудиться. Вот тут я знатно охренел. Банально к терапевту онлайн запись забита на несколько недель вперёд, и чтобы попасть к нему, нужно переться к 6 утра в поликлинику, отстоять в огромной очереди и талона ещё может и не хватить! После того как я попал в такую ситуацию — больше бесплатной медициной в этом городе не пользовался, хотя и приходилось отдавать по 1к за приём.

Короче, я согласен, что бесплатная медицина у нас норм, но далеко не во всех городах.

asmolenskiy

Я живу в МО.

Приехал вообще из Тюменской области. Там кстати сейчас с медициной намного лучше чем в МО судя по тому что родители рассказывают.

onground

Чем дольше что-то не происходило, тем более выгодно это что-то опять устроить. Как раз все такие расслабились, забыли… )

На самом деле я не вижу _объективных_ причин для улучшения ситуации. А для ухудшения вижу (главная причина — граждане en masse не очень склонны требовать улучшений, а без этого даже в условная Швейцария будет дрейфовать в сторону КНДР). Вопрос только будут ли эти ухудшения плавными и предсказуемыми, или резкими и непредсказуемыми. Я больше склонен ожидать внезапные резкие ухудшения примерно в любой момент.

С гаишниками и пр. был разный опыт. Там главный вывод, что если им надо будет палку заработать, их ничто не остановит. Там система устроена в принципе так, что ей всё равно — дрова пилить или людей. Может и пронесёт (и в большинстве случаев пронесёт), но лучше держаться подальше, ибо даже одного случая может быть достаточно для получения невозместимого ущерба.

kinall

Так что ж вы ещё здесь-то?) Трактора нынче вроде не особо дОроги, тем более при наличии «резервного фонда».

Anrikigai

С какой стати человек должен уезжать из своей страны просто потому, что имел наглость выразить недовольство текущим курсом?

Что за манера выгонять неугодных?

daiver19

Мне вот что непонятно, так в это в чем профит от записи того, что деньги потрачены именно на фасоль. Чем плоха ежемесячная статистика + возможно какие-то большие нерегулярные траты?

DGN

К примеру, понять насколько выгодно вегетарианство. Или насколько выгодно покупать только акционные продукты, но в большом количестве.

daiver19

Становиться вегетарианцем согласно бюджету — звучит очень интересно, правда, не реалистично. А вот по поводу выгоды покупки продуктов — берите и сравнивайте цены, толку от записей старых? Или типа если условный хлеб подорожает, вы его есть перестанете?

DGN

Ну в это можно поиграть пару месяцев, вполне реалистично. Просто прочувствовать изменения в организме, бюджет до кучи. Тут есть такой момент, что если я беру

пивоколбасу по акции и сразу много, то возможно, и ем ее больше, а так же некоторое количество, возможно бОльшее чем при обычной розничной покупке портится.DistortNeo

Чтобы почувствовать изменения в организме, пары месяцев недостаточно. Нужно хотя бы пару-тройку лет этот эксперимент проводить.

asmolenskiy

Соглашусь что детализация до фасоли — это уже не очень полезное занятие.

У меня это просто категория — продукты.

Master_Al

Это может быть полезно чтобы понять сколько денег уходит в месяц на условные сигареты/алкоголь/сладости/кафешки и прочие необязательные траты. Зачем? Чтобы грамотнее планировать свой бюджет. Возможно у вас каждый месяц 15к улетает на ненужные траты, которые можно сократить. И скажем ужав траты на это до 10к вы сможете позволить себе куда нибудь поехать лишний раз в отпуск/поменять машину/быстрее закрыть ипотеку.

Miller777

Зачем — попробую ответить.

Начинал вести учет, когда на мне было 3 кредита, алименты и куча долгов. И в любой момент времени надо было знать сколько кому когда, и что у меня после этого останется.

Привычка осталась. Веду учет 14 лет. Наверное, я контрол-фрик в некоторых вопросах. Но мне так спокойнее.

onground

Ок. Когда денег совсем в обрез, то это понятно.

Контрол-фрик, тоже понятно. )

Или когда финансист по образованию и по складу души, и просто автоматически в голове кассовый аппарат щёлкает. )

helgihabr

Довольно любопытное сочетание качеств )

Miller777

>>3 кредита, алименты и куча долгов.

Так и становишься контрол-фриком…

Anrikigai

Вы ведете учет именно по множеству категорий?

Ну т.е. сходили в гипермаркет, и раскидываете, сколько «Продукты», сколько «Чистота и порядок» и т.п.? Или даже Мясо/Молоко/Овощи...?

Просто я учет веду, и имею ряд категорий. Но они достаточно общие, типа «Текущие расходы», «Глобальные», «Баловство»… «Авто»…

И в основном мне такое ведение нужно, чтобы знать, сколько у меня денег в каком банке, в какой валюте и т.п., в т.ч. с учетом запланированных расходов.

Лет 10 назад пытался действительно разбивать большой чек на категории, но не пригодилось, поэтому от таких детальных градаций отказался.

Miller777

Категории и подкатегории

Категория: «Еда»

Подкатегории: «Продукты» и «Обеды».

Категория: «Хоз.расходы»

Таким образом, если я захожу в гипермаркет купить мороженое, чтобы съесть по выходу, — это «обеды».

А если набираю продукты, мыло и зубную пасту — это «Продукты» и «Хоз.расходы».

Нет, до такого не дохожу.

Anrikigai

Вот да, хороший пример, показывает, как категории зависят от целей учета.

У меня то же мороженое — это Баловство.

Обеды — Текущие.

А выпить кофе не от голода (было бы Обед), а потому, что время не расчитал, и надо просто где-то посидеть и подождать — тогда Баловство.

Miller777

Кофе выпить — у меня в «Обедах».

Есть категория «Развлечения», и в ней подкатегория «Ресторан».

mapcuk

Кроме записи трат, ещё хорошо бы контролировать сколько есть денег на разных счетах (знать дату закрытия срочных счетов), в какой валюте, в каких банках и сколько налички.

А ещё сколько там в кошельках типа paypal.

И ещё история по затратам позволяет понять сколько денег потратил на тот или иной проект, скажем отпуск или ремонт квартиры.

Обычно те, кто прикидывает в уме часто занижают цифру.

После того как почитаешь про когнитивные искажения, начинаешь меньше доверять памяти.

Ну а трекать расходы с современными банк клиентами уже необязательно, но анализировать желательно.

Я вот пользуюсь Financisto, мне как-то стрёмно сохранять данные по тратам в облака, с точки зрения продажи персональных данных — это будет самая мякотка.

crazylh

Это всё круто, но делиться финансовой информацией с ботом, кот которого ты даже не можешь посмотреть, минимум странно.

mikechips

На самом деле для меня странно, что такие данные вообще висят где-либо в онлайне. Учёт личных финансов, ИМХО, должен проводиться десктопным приложением, ибо любой онлайн-сервис для этого слишком чувствителен, всегда придётся кому-то глубоко довериться.

Ryav

Тоже это смутило. Тут на днях прочёл статью «Как я выживаю одна с ребёнком», автор использует @GreenzBot, который пишет/читает данные в гугл-таблице, но нет гарантий, что где-то ещё не складывает.

Сам же я пользуюсь zenmoney, также до конца в них не уверен, но уже лет 7 прошло и слазить с них не хочу.

В качестве предложения автору данной статьи — выкатить исходники бота, чтобы каждый мог его поднять у себя, при этом не обязательно группу отдельную заводить, просто боту будут писать те, кто входит в «семью».

vazir

Точно то же подумал. Идея того стоит. Но непонятно с кем (т.е. с автором бота) своей информацией делиться глупо. Хотел бы пользу людям сделать открыл бы исходники бота.

toga

Меня тоже смущает тот факт, что боту передаётся не только расходы, но и доходы. А так же номер телефона всех пользователей, а зная номер можно пробить по чёрным базам ФИО… ну а дальше сами понимаете какое поле действий открывается.

fzn7

Многие банки дают такую статистику, может проще открыть в них счет?

Ryav

И пользоваться одним банком и исключительно картой даже там, где принимают только наличку?

da0c

Одной карточкой платить как правило выгодно из-за кэшбека, прочих плюшек. Последнее время даже в овощном ларьке платим картой. Остаётся одна две статьи которые платятся кэшем. Их при желании можно расписать в банковском распределении затрат. А так да, банковское распределение вполне себе норм статистика бюджета.

Ryav

Вот как раз таки из-за кешбека выгоднее пользоваться картами нескольких банков, в поездках бывает выгодно использовать валютные карты, а в некоторых местах карты не принимают (опять же, чаще всего в поездках), поэтому привязка к одному банку очень ограничивает, ты также не можешь сделать выгрузку, разбить на категории, добавить комментарии и иметь оффлайн-доступ к этим данным.

da0c

Было такое, согласен, но последнее время в Европе и Штатах пользуюсь родным банком (альфа), глубинка Индии, Тай — кэш, но там как правило можно всю сумму разбить примерно, пару раз в год вроде не напрягает.

fzn7

Есть много причин держать счета в нескольких банках одновременно. Есть 0 причин для сбора статистики самостоятельно. Единоразовая операция по выгрузке и своду в excel статистики даже по 10 банкам займет с гарантией меньше времени, чем требует учет вручную каждой операции. Дисклеймер нужен, что «особенных» людей это не касается?

Ryav

Вы так говорите, будто я против автоматизации. Я пользуюсь Zenmoney, который прекрасно парсит с кучи российских банков, вам даже выгрузку делать не требуется, но поскольку большая часть трат у меня вне РФ, треть от них приходится на наличку, что тянет за собой ручной ввод. Кроме того, банки не всегда верно определяют категории, а иногда требуется разбить транзакцию на составные группы. Так что без правки никуда, если есть желание получить верную и полную картинку.

Разделяя людей на особенных и нет, вы многое на себя берёте. Вас никто не оскорблял, непонятно, почему вы считаете, что можете себе это позволить. Каждый сам в состоянии решить, как ему удобнее вести учёт (или не вести вовсе), даже если его выбором будет запись в тетрадку.

Alex_ME

Иногда я задумываюсь об учете расходов/доходов, но готовые решения (которые я видел) мне не особо нравятся. Недостатки:

Поясню. Например, в упомянутом выше TwinPix можно добавлять фотографии QR-кодов, вводить вручную и парсить СМС от банков. Тут есть проблема — внутренние переводы между счетами, которые ни на что не влияют, но парсятся. Или, к примеру, снятие в банкомате некой суммы (парсится из смс), часть из которой идет на оплату квартиры.

Иногда я просто экспортирую CSV из онлайн-банка и паршу питоном. Не очень точно, но примерные представления дает.

Miller777

Cashorganizer посмотрите. Был и десктоп, и облако, и клиент под Андроид.

Alex_ME

Посмотрю, спасибо.

Alexsey

Смотрели в сторону 1С.Деньги? Есть десктоп и мобильная версия (десктоп — основная), из коробки парсит выгрузки сбера и тинькофф, наверняка можно и свои прикрутить. Фотки к операциям тоже можно прикреплять.

McKinseyBA

А для кастомизации самому становится 1С'ником ?)

ChDm

Использую Zenmoney с июля 2013 года. Вначале была только десктоп-версия, сейчас есть и мобильная. Сейчас в мобильной ввожу все и чеки сканирую по QR-коду. В десктопе только если нужен подробный анализ — строю карту расходов по категории за месяц. Общий отчет по категориям можно и в мобильной версии построить с «проваливанием» в категории до самих расходов.

Парсит банки. В мобильной версии парсит смс, в России можно чеки по QR-коду отсканировать — и все позиции чека будут занесены, удобно для налички. Есть «семейный доступ» — один аккаунт с купленной лицензией, супруга к нему присоединена как член семьи — все движения идут в одной отчетности, можно счета разделить по видимости. Очень удобно. Но интеграцию с банками не включаю — только парсинг смс.

А сплит чека у них мне не нравится как работает. Раньше, до Андроида, вел учет сначала на Palm, потом на HTC Artemis в какой-то из программ — там был хороший функционал для учета разбивки чеков по категориям.

Но в последние несколько лет просто забиваю один чек в одну категорию близкую и все. Покупки в Ашане — продукты, хотя там и хозтовары есть — бытовая химия, например.

Переводы между счетами тоже парсятся, попадают в раздел «перевод», в доходе или расходе не считаются.

Anrikigai

Да!!!

Кроме сплита чеков других нареканий практически и нет.

Впрочем, поскольку я не слишком заморачиваюсь категориями, мне хватает и возможности приблизительно часть чека выделить в другую категорию. И то крайне редко пользуюсь.

В основном банке я использую только SMS (доступ к аккаунту программе не даю), а для мелочевки типа Кукурузы — полный импорт. Очень удобно.

«коррекция остатков» работает в любом случае — чертовски актуальна.

А QR с чеков сканирую практически всегда. По нему же потом список покупок посмотреть можно. Мало ли.

И помимо переводов актуальна работа с долгами. Тоже весьма удобно. И кому дал, и кто вернул, и для сбора на группу (иначе на твой баланс попадают, но они же не твои)…

no404error

Мне это напоминает анекдот про котика, который «добровольно и с песней». Толпы нанятых корпорациями манагеров трудятся над способами выудить личную инфу у людей. И за «особо изощренные» способы выуживания «особо личной» получают тонны бабла. Но Барнум был прав, а Брин и Дуров — красавчики. Хомячки сами все сольют еще и повизгивая от удовольствия в процессе.

Pydeg

В случае и с Брином, и с Дуровым это классический вин-вин, не понимаю этого уничижительного тона. Выбор между удобством и безопасностью/приватностью личное дело каждого, тут нет "правильного" варианта.

ErgoZru

У меня технический вопрос. Как вы реализовывали обработку фото, поиск qr кода и его чтение? Вы указали только 2 библиотеки для go, что немного странно учитывая этот момент. И было бы вообще шикарно если бы поделились своей реализацией этого момента, я был бы крайне благодарен так как застопорился на этом моменте.

vsile Автор

Для декодирования QR-кода использую утилиту zbarimg из пакета zbar-tools. Обновил статью, добавил ссылку. Спасибо.

ErgoZru

Спасибо за информацию.

man55

веду 10+ лет, начиная еще с WinMobile

лучше AbilityCash нету

гибкое управление несколькими счетами, включая например банковский счет расшареный на две карты с индивидуальными мемячными лимитами, плюс встроенное бюджетирование, отчетность с динамикой и т.п.

Karlson_rwa

Спасибо, но нет. Сливать свои финансы в онлайн — немного не комфортно. Пусть даже там будет всего лишь инфа о том, сколько раз в месяц я закупаюсь продуктами и туалетной бумагой.

Экселька уже восемь лет. Совмещенный бюджет (это который не раздельный и не полностью общий) и минимум категорий позволяют тратить минимум времени на заполнение и подсчёты.

mikechips

Не хардкор ли? Всё же есть много оффлайновых десктопных программ для этого, а в Excel нужно куда больше работать ручками. Или у вас не так много позиций там обычно?

Karlson_rwa

В чём заключается хардкор? Один раз настроить лист с ежемесячными категориями и простым суммированием и потом только Ctrl+C Ctrl+V.

У нас есть: еда домой (если в чеке из Ашана есть не еда, он всё равно учитывается весь), проезд (на ОТ), бензин, еда вне дома (мне работодатель компенсирует часть обеда, поэтому считаем), аптека, бытовые расходы (леруй и быт. техника), ежемесячные платежи (коммуналка и т.п.), форс-мажор.

Нас с женой вполне устраивает. Знать, сколько я купил в этом месяце мяса и по какой цене мне не интересно. Это я и так могу сказать не заглядывая в таблицу.

При всём этом есть некая общая сумма, которая составляет месячный бюджет семьи. При закрытии месяца всё, что не потратили из неё идёт в отпуск. Если потратили больше — значит на отпуск не отложили. Как-то так.

На то же КАСКО, ТО и прочие расходы на машину, например, вполне реально накопить за год, поскольку цены примерно понятны.

mikechips

В таком случае не хардкор. Я уж подумал, что как раз "сколько я купил в этом месяце мяса и по какой цене" — нужная вам информация. Обычно это одна из целей учёта финансов — узнать, сколько на что идёт. Если у вас такой потребности нет — подойдёт что угодно.

nik_vr

Я вот тоже не хотел сливать свою инфу онлайн-сервисам. Но онлайн объективно удобнее. Гугл выдал вот такую ссылку: github.com/firefly-iii/firefly-iii

Ставится на свой сервер (в принципе, я на обычный виртуальный хостинг поставил), и на выходе имеем онлайн-софт, но под полным контролем.

Недавно появилось Android-приложение, работающее с любой инсталляцией по API, но оно пока на стадии альфа-версии, я как-то не рискую.

alex_xpert

Не веду и никогда не вёл учёта доходов и расходов. Оплатил счета — отлично, что осталось, то оприходую так, как сочту нужным. Для меня важный показатель, что не прошу взаймы и даже сам даю, когда могу, тем, кому доверяю.

shimnik

Возможно автору будет интересно взять на заметку сделать возможность ввода и просмотра цифр с разбивкой на пробел через каждые три. Например, не 14000, а 14 000. Так информация будет восприниматься лучше.

mrobespierre

Спасибо за статью. Тема бюджета не оч интересна, а вот исходник бота бы с удовольствием посмотрел (сам гофер + хочу бота одного написать), но ссылку не нашел, ткнёт кто-нибудь?

ittakir

Как по мне — довольно бессмысленное и очень трудное занятие считать до копейки сколько ты потратил в месяц на фасоль, а сколько на хлеб. Эта информация ничего не дает, если только ты не пытаешься выжить на 1000 руб в месяц. Если хочешь тратить меньше, просто едь в магазин с более низкими ценами, скидками. Покупай в больших объемах, чтобы сократить транспортные расходы и исключить покупки в магазинах «у дома».

Чтобы примерно оценить свои расходы, достаточно записывать состояние вашего денежного котла в тумбочке каждый месяц. Чтобы не особо париться по поводу количества денег, хватит ли на следующий месяц или нет, нужно накопить денежную подушку на 2-6 месяцев, которая обеспечит вас на этот срок, даже если вы потеряете работу. А если не потеряете, то и на гораздо больший срок.

В целом, я считаю, лучше посвятить свое время не вбиванию чеков, а изучить инвестирование, взять дополнительную работу, новые знания и т.п. — то что принесет вам дополнительный доход.

McKinseyBA

impwx

Веду учет личных расходов с 2011 года, пользуюсь приложением Money от Jumsoft. Плюсы — самое удобное из дюжины опробованных аналогов, достаточно большой функционал, быстро работает, есть десктопная версия (но только под мак). Минусы — только под iOS/Mac.

Предложенный в статье вариант интересный, но имхо интерфейс чата слишком ограничен для полноценной работы с финансовой статистикой. Заносить данные наверное удобно, просмотр бюджета\статистики — так себе, а вот найти какую-нибудь конкретную транзакцию из истории будет очень мучительно.

Еще есть интересный проект от DiverOfDark — BudgetTracker. Это selfhosted-приложение, которое агрегирует данные из банков и строит по ним отчеты. Надеюсь, когда-нибудь он напишет про него статью :)

DiverOfDark

Спасибо что напоминаешь! Обещаю что напишу статью чуть позже.

Тем не менее, для нетерпеливых есть довольно подробный README на GitHub.

McKinseyBA

Жаль, что в источниках нет Сбера, ВТБ, Тинькова… Но README вполне в статью можно конвертировать)

DiverOfDark

На самом деле там миллион нюансов :(…

А чтобы появился сбер, втб, тиньков, younameit-банк — надо чтобы кто-то написал для них провайдера — я ими не пользуюсь :(.

Но там по сути довольно просто всё, Selenium-ом дергаются онлайн банки, вот пример как это выглядит для райффайзена:

github.com/DiverOfDark/BudgetTracker/blob/master/BudgetTracker/Scrapers/RaiffeisenScraper.cs

Т.е. дописать не сложно, было бы желание, да доступ к онлайн-банку)

McKinseyBA

По идее выглядит несложно. Но мне бы Scala осилить, а C# не потяну. Думаю, если статью напишете — доброжелатели сами найдутся)

Cobalt

С 2017го веду бюджет в гуглтаблице. Каждый месяц — новый лист. Формулами все считается и переносятся остатки. На отдельном листе красивые месячные графики «для души». Вполне все устраивает. Только вот иногда лень заносить расходы за прошедший день и потом приходится по выпискам восстанавливать в памяти а что же это я купил за 200р в магазине с неизвестным названием вчера? Или что-то периодически не сходится — по таблице налички должно быть ещё 1000 (например) а в кармане только 100. Так появилась категория с матерным названием прое&@л ))

juray

Аналогично. Я даже для налички завел отдельную табличку для подсчета суммы на руках, куда вбивается количество купюр/монет каждого номинала.

Надо сказать, разница между фактом и сальдо у меня бывает не только в минус, но и в плюс, что порождает еще большие потери в догадках «а это откуда?». То ли лишнюю сдачу дали, то ли лишний расход внес по ошибке. Но это обычно происходит, если пропустить дня три и больше, вчерашние движения еще не успевают сильно выветриться из памяти.

jo90

Веду учёт расходов около девяти лет в Exel. Так же пробовал различные программы, но Exel в итоге прощё и привычней. По категориям сильно не разбиваю. Есть приход, есть расход который помечается типом расхода — продукты, проезд, инструменты, интернет, ремонт и т.д. Считаем остаток который выходит с учётом расходов и фактический остаток, что бы знать сколько в действительности денег в наличии.

ATOMOHOD

Не в качестве рекламы, посоветую посмотреть на Дзен-мани. Я долгое время перебирал способы наиболее простого мониторинга семейного бюджета, перепробовал разные варианты, и самым удобным оказалось именно дзен-мани.

В чем преимущества? Они умеют подключаться к апи банков и синхронизировать расходы и доходы автоматически. Это оказалось настолько удобно, что я раз в день перед сном просто проверяю правильные ли категории были заасайнены на расходы

kinall

О, тогда вам вопрос. Дзен-мани умеет разделять чек? То есть если я купил в супермаркете батон хлеба, детское питание и антифриз (и это единый чек), он поймёт, что это три разные категории?

Ryav

Нет, разделение чека вручную делается, то есть выбираете хлеб и детское питание на категорию «продукты» (или какая там у вас), а антифриз на «авто».

kinall

Спасибо.

alexandrgorodilov

Умеет, но делать это вы будете сами руками.

kinall

Поставил, попробовал, не получилось( По крайней мере, на прошлых покупках – пишет только общую сумму.

mpakfm

Нет, руками приходится разделять. Изменяешь транзакцию, уменьшаешь сумму и добавляешь новую в другую категорию. Постоянно так табак выпиливаю из продуктовых счетов :)

kinall

А, понятно, спасибо. Если категорий много, то выходит сложно(

nikolay_karelin

А можно ли в вашем боте в нескольких валютах вести учет (у меня постоянно идут расходы в бел. рублях, евро, рос. рублях, иногда гривны, злотые и доллары)?

sovok_kpss

Планируете ли открыть исходники бота, чтобы у параноиков была возможность поднять бота только для себя?

istepan

Поддерживаю.

vsile, можно сделать docker образ на каком нибудь alpine (да даже scratch можно).

Подумайте пожалуйста над тем чтоб выложить код на github. Если у вас нет времени на развитие, то сообщество сможет помочь. Я например могу попробовать сформировать docker образ.

david_mz

Выглядит очень приятно. Действительно, расскажите, какая у вас политика по исходникам?

vova0808

Крутая идея!

Ограничения у nalog.ru всё таки есть

Ошибка. Портал Nalog.ru не возвратил данные: daily limit reached for the specified user

И да, что по поводу исходников?

egormerkushev

Веду бюджет в табличке в Google Docs по собственной механике, так как н и о д н о приложение или сервис пока не сделали то, что мне нужно, или хотя бы так, чтобы это было удобно. Регулярно просматриваю новинки или обновления, но пока всё не для меня. Время от времени подумываю, как бы свою таблицу превратить в приложение, но пока что всё выглядит так, что табличка с формулами и график — это самое простое, бесплатное и эффективное решение.

Vsevo10d

Лет пять назад вел такой учет. Но до копейки — перебор. Удобнее считать группами товаров и услуг.

У меня выходил примерно такой бюджет:

— Квартира (аренда + интернет + счетчики) 18000

— Пища (продукты плюс походы в едальни) 8000

— Бензин (+ омывайка и масло) 4000

— Пиво 3000

Посчитав примерно полгода так и поняв, что такая потребительская корзина и образ жизни меня устраивают, забил и продолжил жить так, не оглядываясь на средства.

При сравнимом с вашем доходе удавалось откладывать на всякие внезапности вроде осаго, налогов, подарки себе. Как вы на такие деньги с женой живете — я не знаю.

Да, вел на бумажке и складывал чеки калькулятором. Уходило от силы минут 10 раз в месяц.

Shkaff

Используем You need a budget для семейных финансов. Нравится их подход: в начале месяца распределяешь все свободные деньги в разные категории бюджета, а потом по мере трат закрываешь. Т.е. думаешь о тратах не постфактум, а заранее, что хорошо помогает планировать и вообще лучше понимать, зачем деньги тратятся на что-то. А потому лучше хранить и копить на какие-то цели. С их приложением ввод денег занимает пару секунд после покупок и раз в месяц минут 15 на распределение бюджета.

Japet

Плюсану за YNAB. Только за версию 4. Пятая ушла в облака с подписками, уже не то.

Параноикам понравится standalone приложение, хранящее данные тупо на диске.

Остальным может быть удобна синхронизация с мобильным приложением через Dropbox.

Самое приятное в YNAB не дизайн или плюшки, а собственный подход к бюджету, который двигает не просто к тому чтобы записывать траты, а именно бюджетировать средства — определять статьи расходов и закладывать в них осмысленные суммы.

McKinseyBA

Идея и статья — хорошая, но присоединяюсь к вопросу об исходниках — выложите?

А об экспорте данных в .csv не задумывались? Ваши отчеты хороши для ознакомления «по-быстрому», однако возможность покрутить собранные данные в Excel — бесценна.

tmin10

Длю бюджета можно попробовать Money Manager EX, программка опенсурсная и кроссплатформенная. Если что, можно и допилить новые фичи :) Хочу добавить возможность импорта выписки из банка, а то руками забивать каждую операцию иногда сильно лень.

Spunreal

Здорово, пытался сделать подобное, даже прототип есть, но в одиночку не потянул и фронтенд и бекенд (все же только в свободное время делалось). Так и осталась нереализованная идея, а планы изначально были наполеоновские, даже нейронки хотел прикрутить.

opanas

Юзаю Andromoney на мобильном. Есть импорт/экспорт в .csv

Умеет отчеты и графики строить.

Сознательно уменьшил количество категорий. Раз в 1-3 недели провожу сверку со счетами, т.е. давно за 100% точностью не гонюсь.

Удобно знать сколько где лежит, профицитный или убыточный месяц получился. На основании просмотра истории — делать прогнозы и большие затраты планировать.

Существенный минус — не знаю как с женой совместно затраты вносить, приходится за двоих расписывать.

svcoder

На мой взгляд система малофункциональная и неудобная. Веду учет расходов с 2015 года на 1С: Деньги. В десктопной версии ввожу чеки, а в мобильной расходы наличными без чека. Самое сложное это правильно настроить категории и аналитики. Например 1С: Деньги позволяет внутри статьи расходов — содержание имущества можно разбить на ремонт, обслуживание, запчасти, материалы, а все остальное, например мойку или транспортный налог в саму статью. И можно для статьи использовать аналитику имущество.

Кроме того нужна необходимость учета сложных операций. Например привел ребенка на каток, оплатил выход ребенка и тренера на лед кредиткой, другие родители перекинули деньги за тренера тебе на сбер, а ты отдал тренеру деньги налом. То есть в одной операции заняты 3 различных кошклька.

qyix7z

svcoder

Выход на лед тренера оплачивается катку, а работа тренера самому тренеру

xFFFF

Не вижу смысла так сильно детализировать учет финансов. А менее детализированно банк и сам разбивает.

ShurikS

Я уже давно виду домашний учёт. Много чего было, сейчас остановился на 1С Деньги, на текущий момент она покрывает все мои потребности

Pegatron

Пользуемся CoinKeeper, очень удобно.

Oleg_Lukin

Тоже пользуемся с женой CoinKeeper. Мобильная и вэб версии. Категории, отчёты. Всё что надо есть.

absorberex

Веду учет доходов/расходов уже более 5 лет через программу zenmoney (не реклама).

Для меня важно быстро и удобно вносить транзакции прямо по ходу совершения покупок.

Платишь с карты, приложение распознает транзакцию и заносит её в нужную категорию.

Платишь налом, сразу ручками заносишь.

Использовать exel для таких целей… такое себе…

kaleman

Сколько нищему копейки не пересчитывай, а больше их не станет.

akzhar

Перепробовал кучу приложений и не нашел простого и универсального варианта. Может кто знает приложение с мобильной и десктопной версией + возможность правки с нескольких устройств/учеток одновременно?

Сейчас веду учет в excel. Сделал под свои нужды подобие приложения: обобщил категории до: продукты, кафе, аренда, бензин и т.д. Есть "кошельки" (нал, карты и сбережения (цели)). Обошелся простеньким макросом, который списывает средства с выбранного кошелька и добавляет расход по выбранной категории, и тоже самое с доходами. Плюс график сравнения доходов и расходов по месяцам. Трачу в день не более 5 минут на занесение информации. Все устраивает, но осталась проблема с одновременной работой (я и жена). Сейчас заношу все данные я.

XopHeT

Пользуемся «CUBUX Семейная бухгалтерия» уже почти 2 года.

trofimovep

Записывать расходы с точностью до фасоли, может и бессмысленно. Но хотя бы в течение нескольких месяцев, наверное, стоит. Элементарно поможет пересмотреть рацион питания. Я к примеру, когда детализированно записал — увидел что на сладкое непростительно много уходит. Это не ставит никаких ограничений, но в магазине визуально стараешься корзину набирать подстать представлениям о здоровой еде и ее стоимости.

И в целом, когда есть понимание что куча средств уходит на вещи, которые не так то и нужны были — происходит сокращение бюджета. Там лишний раз не купил ненжуной ерунды, там, еще не купил. И копейка рубль сберегла. По крайней мере даже на сладком я это ощутил))

SemenPV

Еще бы добавить сколько выбросил, а то нету правильной картины. Купил кило сыра, половину выбросил, фрукты не едят сгнили и т.п.

Gradiens

А вы не могли бы раскрыть по-подробнее, как осуществляете анализ и планирование на основании собранной информации?

Когда у меня возник вопрос, куда утекают деньги, я тоже пробовал несколько месяцев собирать статистику трат, правда, не с такой точностью. Ответ на вопрос «куда» я получил, вопрос «что делать» остался без ответа.

Например, вот я понял, что машина ест гораздо больше ожидаемого. Ну и что с этим делать? Она же не будет меньше ломаться из-за моих умозаключений.

Может вы подскажете, как подробная статистика бюджета помогла более эффективно его использовать?

DeleteOne

Интерфейсные ограничения бота не позволяют реализовать все удобства полноценных программ учета, но вот парсилка чеков мне показалась интересной. Конечно, заниматься на постоянной основе распределением позиций было бы довольно утомительно, но как опцию в полноценном приложении я бы хотел такое уметь. Реализовал бы кто.

Может быть можно и в формате бота реализовать часть желаемого, но это может его слишком усложнить. Например, когда он просит отнести трату к какой-то категории, а у меня еще нет её, у меня не остается вариантов, кроме как прекратить весь процесс и начать заново. А если ошибся где-то?