Нужно ли покупать автомобиль за 750 тысяч рублей при том, что вы ездите 18 раз в месяц или дешевле пользоваться такси? Если вы работаете на заднем сидении или слушаете музыку — как это меняет оценку? Как правильнее покупать квартиру — в какой момент оптимально заканчивать копить на депозите и делать первый взнос по ипотеке? Или даже тривиальный вопрос: выгоднее положить деньги на депозит под 6% с ежемесячной капитализацией или под 6,2% с ежегодной капитализацией? Большинство людей даже не пытается производить такие подсчёты и даже не хотят собирать детальную информацию о своих деньгах. Вместо подсчётов подключают чувства и эмоции. Либо делают какую-то узкую оценку, например, детально подсчитывают годовую стоимость владения автомобилем, в то время как все эти расходы могут составлять лишь 5% от общих трат (а траты на другие стороны жизни при этом не подсчитывают). Мозг человека подвержен когнитивным искажениям. Например, сложно бросить, несмотря на неокупаемость, дело, в которое вложены масса времени и денег. Люди обычно излишне оптимистичны и недооценивают риски, а также легко внушаемы и могут купить дорогую безделушку или вложиться в финансовую пирамиду.

Понятное дело, в случае банка эмоциональная оценка не работает. Поэтому я хочу сначала рассказать о том, как оценивает деньги обычное физлицо (я, в том числе), и как это делает банк. Ниже будет немного финансового ликбеза и много про аналитику данных в Сбербанке для всего банка в целом.

Полученные выводы приведены только в качестве примера и не могут расцениваться как рекомендации для частных инвесторов, поскольку не учитывают множества факторов, оставшихся за рамками данной статьи.

Например, любое событие типа «черный лебедь» в макроэкономике, в корпоративном управлении любой из компаний и пр., может привести к кардинальным изменениям.

Предположим, что вы уже расплатились с ипотекой и у вас есть накопления. Эта статья может быть вам полезна, если вам:

- не безразлично, сколько у вас накопилось имущества и как вести его учёт

- интересно, как заставить своё имущество приносить вам дополнительный доход

- хочется понять, какой же из способов вложения денег лучший: недвижимость, депозиты или акции

- любопытно, что посоветует по этому вопросу анализ данных Сбербанка

Часто люди принимают финансовые решения, не располагая полной информацией о динамике своих собственных доходов и расходов, не имея оценки стоимости собственного имущества, не учитывая в расчётах инфляцию и т.п.

Иногда люди допускают ошибки, например, берут кредит, думая, что смогут его выплачивать, а затем не справляются. При этом ответ на вопрос, осилит ли человек обслуживание кредита, зачастую известен заранее. Нужно просто знать, сколько зарабатываешь, сколько тратишь, какова динамика изменений этих показателей.

Или, например, человек получает какую-то зарплату на работе, её периодически повышают, преподнося, как оценку заслуг. А в действительности по сравнению с инфляцией заработок этого человека может падать, и он может этого не осознавать, если не ведёт учёт доходов.

Некоторые люди не могут оценить, какой выбор выгоднее в сложившейся у них ситуации: снимать квартиру или взять ипотеку под такую-то ставку.

И вместо того, чтобы произвести подсчёт, каковы будут расходы в том и ином случае, как-то монетизировав в расчётах нефинансовые показатели («выгоду от московской прописки оцениваю в M рублей в месяц, удобство от проживания в снимаемой возле работы квартире оцениваю в N рублей в месяц»), люди бегут в интернет дискутировать с собеседниками, у которых может быть иная финансовая ситуация и другие приоритеты в оценке нефинансовых показателей.

Я за ответственное финансовое планирование. Прежде всего, предлагается осуществлять сбор следующих данных о собственном финансовом положении:

- учёт и оценка всего имеющегося в наличии имущества

- учёт доходов и расходов, а также разницы между доходами и расходами, т.е. динамики накопления имущества

Учёт и оценка всего имеющегося в наличии имущества

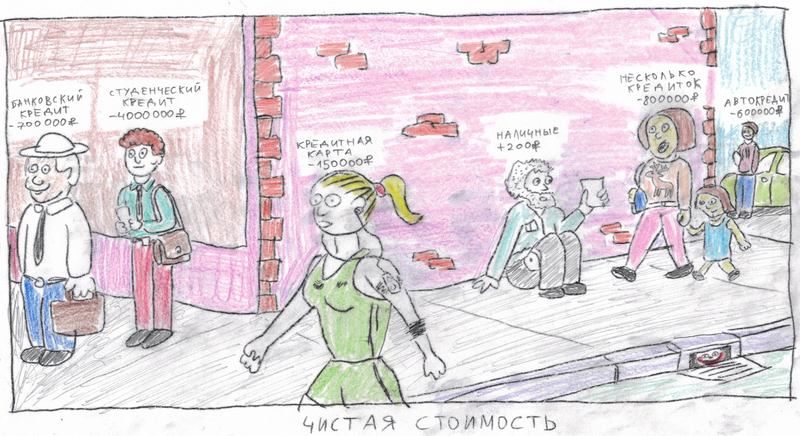

Для начала приведем картинку, на которой, вероятно, неверно трактуется финансовое положение людей. На картинке отображены только лишь денежные составляющие имущества, которыми располагают изображённые люди. В реальности всё-таки у подающих милостыню людей, вероятно, кроме кредитов есть какое-то имущество, в результате чего баланс денег у них отрицательный, но итоговая стоимость их имущества всё-таки больше, чем у нищего.

Оцените, что у вас есть:

- недвижимость

- земельные участки

- транспортные средства

- вклады в банках

- кредитные обязательства (с минусом)

- инвестиции (акции, облигации, ...)

- стоимость собственного бизнеса

- прочее имущество

Среди имущества можно отметить ликвидную долю, которую возможно достаточно быстро отозвать и конвертировать в другие формы. Например, долю в квартире, которой владеешь совместно с проживающими в ней родственниками, можно отнести к неликвидному имуществу. Долгосрочные вложения во вклады или акции, которые нельзя отозвать без потерь, также можно считать неликвидными. В свою очередь, недвижимость, которой владеешь, но не проживаешь, транспортные средства, краткосрочные и отзываемые вклады можно отнести к ликвидному имуществу. Например, если понадобятся деньги на срочное лечение, то польза от каких-то инструментов примерно нулевая, поэтому ликвидная доля более ценна.

Далее, среди имущества можно выделить неприбыльное и прибыльное. Например, недвижимость, которая не сдаётся в аренду, а также транспортные средства можно расценить как неприбыльные. А сдаваемые в аренду объекты недвижимости, вложенные под ставку выше инфляции депозиты и акции — прибыльное имущество.

Получится, например, такая картинка (данные сгенерированы случайным образом):

У многих людей подобная картинка выглядит сильно перекошенным образом. Например, бедная бабушка может жить в дорогой квартире в Москве, не приносящей прибыль, при этом жить впроголодь от пенсии до пенсии, не помышляя о реструктуризации своего имущества. Ей было бы разумно обменяться квартирами с внуком с доплатой. Наоборот, некий инвестор может столь увлечься инвестированием в акции, что не иметь других видов имущества на чёрный день, что может быть рискованно. Можно нарисовать такую картинку о своём имуществе и задуматься, не разумно ли переложить имущество более прибыльным образом.

Учёт доходов, расходов и динамики накопления имущества

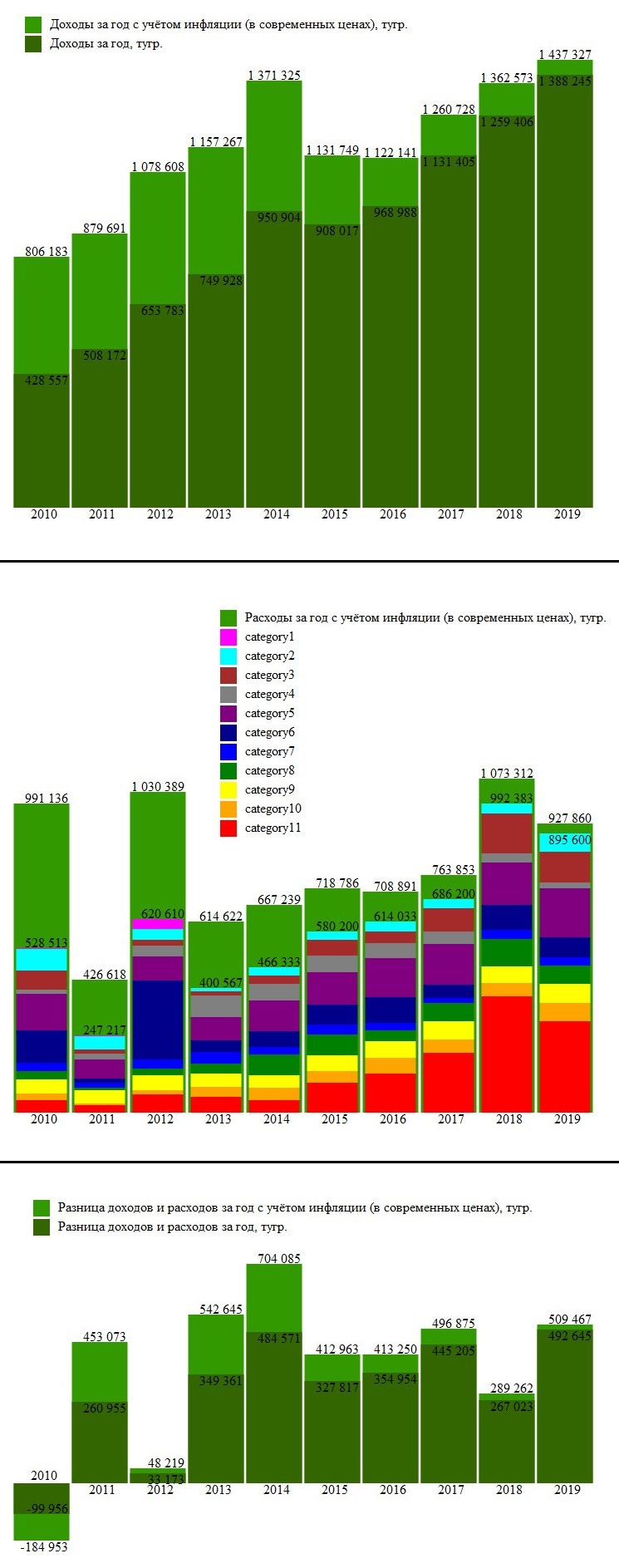

Предлагается регулярно записывать в электронной форме свои доходы и расходы. В эпоху интернет-банков это не требует особых усилий. При этом доходы и расходы можно делить по категориям. Далее, агрегируя их по годам, можно делать выводы об их динамике. Важно учитывать инфляцию, чтобы иметь представление о том, как выглядят суммы за прошлые годы в современных ценах. У каждого своя потребительская корзина. Бензин и еда дорожают с разной скоростью. Но посчитать свою личную инфляцию достаточно сложно. Поэтому, с некоторой погрешностью, можно пользоваться данными об официальном уровне инфляции.

Данные по ежемесячной инфляции имеются во многих открытых источниках, в том числе загружены и в озеро данных Сбербанка.

Пример визуализации динамики доходов-расходов (данные сгенерированы случайным образом, динамика инфляции настоящая):

Имея такую полную картину, можно делать выводы о своём реальном росте/снижении доходов и реальном росте/снижении накоплений, анализировать динамику расходов по категориям и принимать обоснованные финансовые решения.

Какой способ вложения свободных денежных средств обыгрывает инфляцию и приносит наибольший пассивный доход?

В озере данных Сбербанка есть ценные данные на эту тему:

- динамика стоимости квадратного метра в Москве

- база предложений по продаже и аренде недвижимости в Москве и ближнем Подмосковье

- динамика средней годовой процентной ставки по депозитам

- динамика уровня рублёвой инфляции

- динамика индекса Мосбиржи полной доходности «брутто» (MCFTR)

- котировки акций Мосбиржи и данные о выплаченных дивидендах

Эти данные позволят нам сравнить доходность и риски от вложений в сдаваемую в аренду недвижимость, в банковские депозиты и в рынок акций. При этом не забудем учесть инфляцию.

Сразу скажу, что в этом посте мы занимаемся исключительно анализом данных и не прибегаем к использованию каких-либо экономических теорий. Просто посмотрим, что говорят наши данные – какой способ сохранить и преумножить сбережения в России за последние годы дал наилучший результат.

Кратко расскажем, о том, как собираются и анализируются данные, использующиеся в этой статье, и прочие данные в Сбербанке. Имеется слой реплик источников, которые хранятся в формате parquet на hadoop. Используются как внутренние источники (различные АС банка), так и внешние. Реплики источников собираются разными способами. Есть продукт stork, в основе которого лежит spark, набирает обороты и второй продукт — Ab Initio AIR. Реплики источников загружаются на различные кластеры hadoop под управлением Cloudera, в том числе могут быть прилинкованы с одного кластера на другой. Кластеры разделены преимущественно по бизнес-блокам, имеются также и кластеры Лаборатории данных. На базе реплик источников строятся различные витрины данных, доступные бизнес-пользователям и data scientist-ам. Для написания этой статьи были использованы различные приложения spark, запросы к hive, приложения по анализу данных и визуализации результатов в формате графики SVG.

Исторический анализ рынка недвижимости

Анализ показывает, что недвижимость в долгосрочной перспективе растёт пропорционально инфляции, т.е. в реальных ценах не растёт и не снижается. Приведём графики динамики цен на жилую недвижимость в Москве, демонстрирующий имеющиеся исходные данные.

График цен в рублях без учёта инфляции:

График цен в рублях с учётом инфляции (в современных ценах):

Видим, что исторически цена колебалась около 200 000 руб./кв.м. в современных ценах и изменчивость была достаточно низкая.

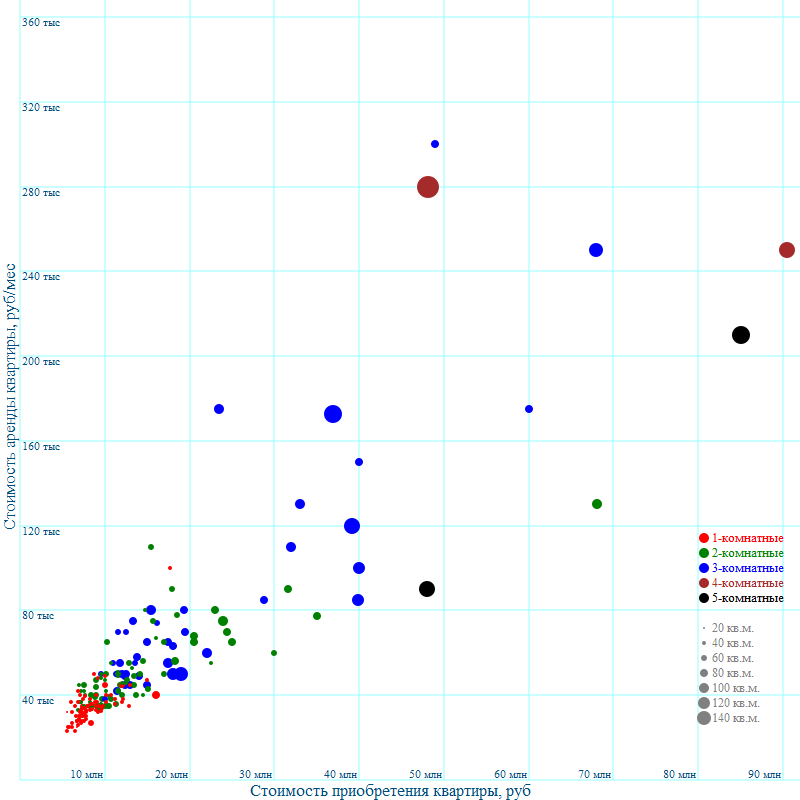

Сколько же процентов годовых сверх инфляции приносят инвестиции в жилую недвижимость? Как доходность зависит от количества комнат в квартире? Проанализируем имеющуюся у Сбербанка базу объявлений о продаже и аренде квартир в Москве и ближнем Подмосковье.

В нашей базе нашлось достаточно много многоквартирных домов, в которых имеются одновременно объявления о продаже квартир и объявления об аренде квартир, причём количество комнат в продаваемых и сдаваемых в аренду квартирах одинаково. Мы сопоставили такие случаи, сгруппировав по домам и количеству комнат в квартире. Если предложений в такой группе имелось несколько, вычисляли среднюю цену. Если площадь продаваемой и сдаваемой в аренду квартиры отличалась, то пропорционально изменяли цену предложения, чтобы площади сравниваемых квартир соответствовали. В результате, предложения нанесли на график. Каждый кружок – это фактически квартира, которую одновременно предлагают приобрести и снять. На горизонтальной оси видим стоимость приобретения квартиры, а на вертикальной оси – стоимость снятия этой же квартиры. Количество комнат в квартире понятно из цвета кружка, а чем больше площадь квартиры, тем больше радиус кружка. С учётом сверхдорогих предложений график получился такой:

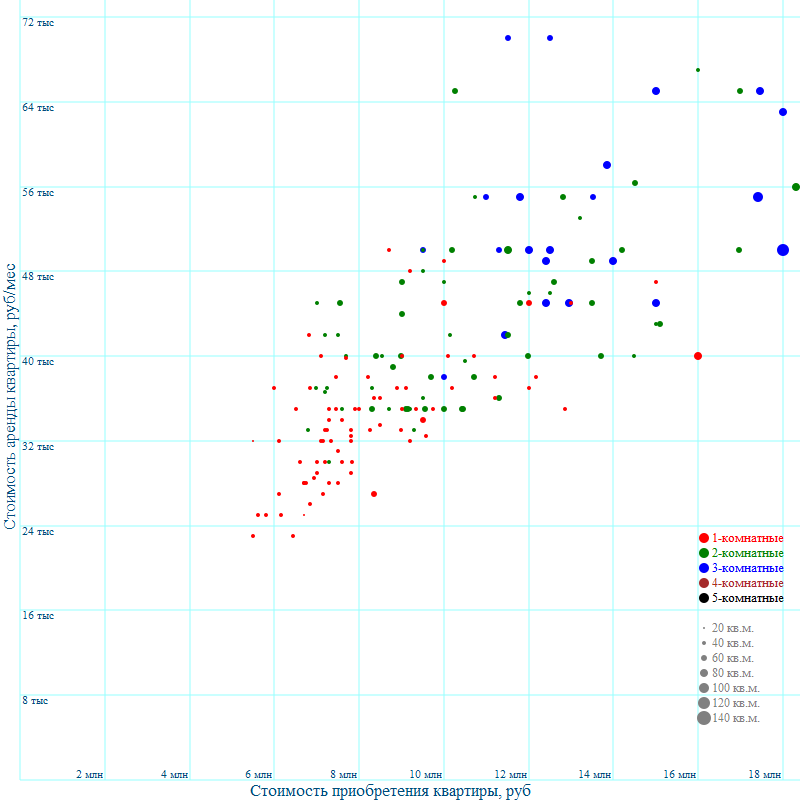

Если убрать дорогие предложения, то можно детальнее разглядеть цены в эконом-сегменте:

Корреляционный анализ показывает, что зависимость между стоимостью аренды квартиры и стоимостью её покупки близка к линейной.

Получилось такое соотношение между стоимостью годовой аренды квартиры и стоимостью приобретения квартиры (не забудем, что годовая стоимость – это 12 месячных):

| Количество комнат: | Отношение стоимости годовой аренды квартиры к стоимости приобретения квартиры: |

| 1-комнатные | 5,11% |

| 2-комнатные | 4,80% |

| 3-комнатные | 4,94% |

| Всего | 4,93% |

Получили среднюю оценку в 4,93% годовых доходности от сдачи квартиры в аренду сверх инфляции. Также интересен момент, что дешёвые 1-комнатные квартиры сдавать в аренду немного выгоднее. Мы сравнивали цену предложения, которая в обоих случаях (аренды и покупки) немного завышена, поэтому корректировка не требуется. Однако требуются другие корректировки: сдаваемые в аренду квартиры нужно иногда хотя бы косметически ремонтировать, некоторое время занимает поиск арендатора и квартиры пустуют, иногда в цену аренды не заложены коммунальные платежи частично или полностью, также имеет место крайне незначительное обесценивание квартир с годами.

С учётом корректировок, от сдачи жилой недвижимости в аренду можно иметь доход до 4,5% годовых (сверх того, что сама недвижимость не обесценивается). Если такая доходность впечатляет, у Сбербанка есть множество предложений на ДомКлик.

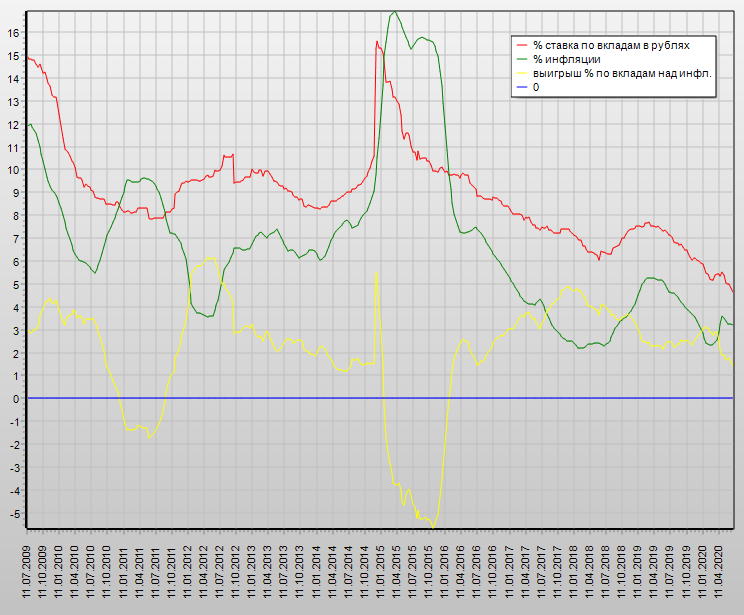

Исторический анализ ставок по депозитам

Рублёвые депозиты в России в последние несколько лет в основном обыгрывают инфляцию. Но не на 4,5%, как сдаваемая недвижимость, а, в среднем, на 2%.

На графике ниже видим динамику сравнения ставок по депозитам и уровня инфляции.

Отмечу такой момент, что доход от депозитов обыгрывает инфляцию несколько сильнее, чем на вышеприведённом графике по следующим причинам:

- Можно фиксировать ставку по пополняемым вкладам в благоприятное время на несколько месяцев вперёд

- Ежемесячная капитализация, свойственная многим учтённым в этих усреднённых данных вкладам, за счёт сложных процентов добавляет прибыли

- Выше были учтены ставки по топ-10 банкам по информации от Банка России, вне топ-10 можно найти ставки несколько выше

Про депозиты в долларах и евро скажу, что они обыгрывают инфляцию в долларах и евро соответственно слабее, чем рубль обыгрывает рублёвую инфляцию.

Исторический анализ рынка акций

Теперь посмотрим на более разнообразный и рискованный рынок российских акций. Доходность от вложения в акции не фиксирована и может сильно меняться. Однако, если диверсифицировать активы и заниматься инвестированием длительный период, то можно проследить среднюю годовую процентную ставку, характеризующую успешность инвестирования в портфель акций.

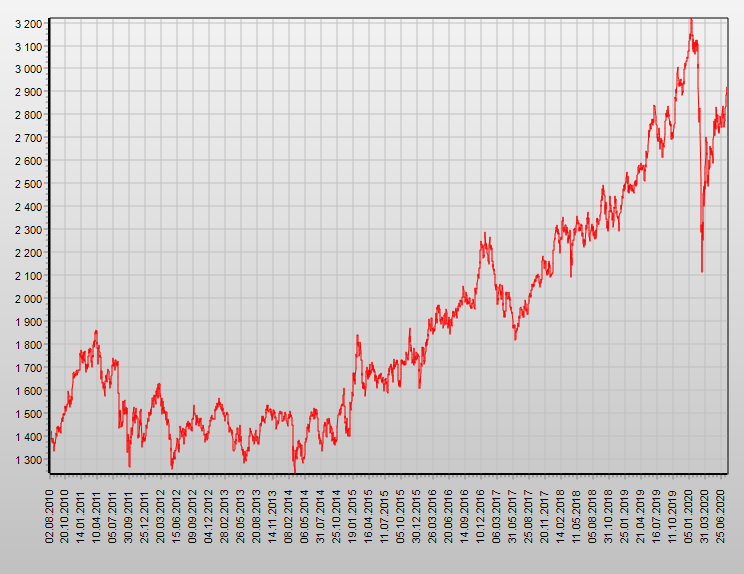

Для далёких от темы читателей скажу пару слов об индексах акций. В России есть индекс Мосбиржи, который показывает, динамику рублевой стоимости портфеля, состоящего из 50 крупнейших российских акций. Состав индекса и доля акций каждой компании зависит от объема торговых операций, объема бизнеса, количества находящихся в обращении акций. График ниже показывает, как рос индекс Мосбиржи (т.е. такой усреднённый портфель) в последние годы.

Владельцам большинства акций периодически выплачивают дивиденды, которые можно повторно инвестировать в те же самые акции, что принесли доход. С полученных дивидендов уплачивается налог. Индекс Мосбиржи не учитывает дивидендную доходность.

Поэтому нам будет интереснее индекс Мосбиржи полной доходности «брутто» (MCFTR), который учитывает полученные дивиденды и списанный с этих дивидендов налог. Покажем на графике ниже, как менялся этот индекс в последние годы. Кроме того, учтём инфляцию и посмотрим, как рос этот индекс в современных ценах:

Зелёный график – это и есть реальная стоимость портфеля в современных ценах, если вложиться в индекс Мосбиржи, регулярно реинвестировать дивиденды и платить налоги.

Посмотрим, какой же был коэффициент роста индекса MCFTR за последние 1,2,3,…,11 лет. Т.е. какова же была бы наша доходность, если бы мы купили акции в пропорциях этого индекса и регулярно реинвестировали бы полученные дивиденды в те же самые акции:

| Лет | Начало | Конец | MCFTR нач. с учётом инфл. |

MCFTR кон. с учётом инфл. |

Коэфф. роста |

Годовой коэфф. роста |

| 1 | 30.07.2019 | 30.07.2020 | 4697,47 | 5095,54 | 1,084741 | 1,084741 |

| 2 | 30.07.2018 | 30.07.2020 | 3835,52 | 5095,54 | 1,328513 | 1,152612 |

| 3 | 30.07.2017 | 30.07.2020 | 3113,38 | 5095,54 | 1,636659 | 1,178472 |

| 4 | 30.07.2016 | 30.07.2020 | 3115,30 | 5095,54 | 1,635650 | 1,130896 |

| 5 | 30.07.2015 | 30.07.2020 | 2682,35 | 5095,54 | 1,899655 | 1,136933 |

| 6 | 30.07.2014 | 30.07.2020 | 2488,07 | 5095,54 | 2,047989 | 1,126907 |

| 7 | 30.07.2013 | 30.07.2020 | 2497,47 | 5095,54 | 2,040281 | 1,107239 |

| 8 | 30.07.2012 | 30.07.2020 | 2634,99 | 5095,54 | 1,933799 | 1,085929 |

| 9 | 30.07.2011 | 30.07.2020 | 3245,76 | 5095,54 | 1,569907 | 1,051390 |

| 10 | 30.07.2010 | 30.07.2020 | 2847,81 | 5095,54 | 1,789284 | 1,059907 |

| 11 | 30.07.2009 | 30.07.2020 | 2223,17 | 5095,54 | 2,292015 | 1,078318 |

Видим, что, вложившись любое количество лет назад, мы получили бы победу над инфляцией в 5-18% ежегодно в зависимости от удачности точки входа.

Составим еще одну табличку — не прибыльность за каждые последние N лет, а прибыльность за каждый из последних N одногодовых периодов:

| Год | Начало | Конец | MCFTR нач. с учётом инфл. |

MCFTR кон. с учётом инфл. |

Годовой коэфф. роста |

| 1 | 30.07.2019 | 30.07.2020 | 4697,47 | 5095,54 | 1,084741 |

| 2 | 30.07.2018 | 30.07.2019 | 3835,52 | 4697,47 | 1,224728 |

| 3 | 30.07.2017 | 30.07.2018 | 3113,38 | 3835,52 | 1,231947 |

| 4 | 30.07.2016 | 30.07.2017 | 3115,30 | 3113,38 | 0,999384 |

| 5 | 30.07.2015 | 30.07.2016 | 2682,35 | 3115,30 | 1,161407 |

| 6 | 30.07.2014 | 30.07.2015 | 2488,07 | 2682,35 | 1,078085 |

| 7 | 30.07.2013 | 30.07.2014 | 2497,47 | 2488,07 | 0,996236 |

| 8 | 30.07.2012 | 30.07.2013 | 2634,99 | 2497,47 | 0,947810 |

| 9 | 30.07.2011 | 30.07.2012 | 3245,76 | 2634,99 | 0,811825 |

| 10 | 30.07.2010 | 30.07.2011 | 2847,81 | 3245,76 | 1,139739 |

| 11 | 30.07.2009 | 30.07.2010 | 2223,17 | 2847,81 | 1,280968 |

Видим, что не каждый из годов был удачным, но за неудачными годами следовали со временем удачные года, которые «всё починили».

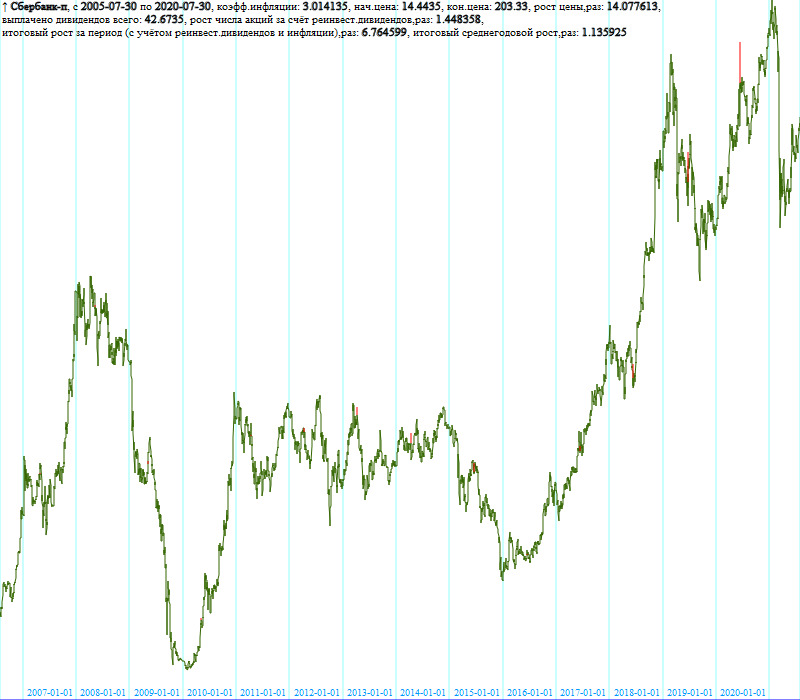

Теперь, для лучшего понимания, давайте абстрагируемся от этого индекса и посмотрим на примере конкретной акции, какой бы получился результат, если вложиться в эту акцию 15 лет назад, повторно вкладывать дивиденды и платить налоги. Результат посмотрим с учётом инфляции, т.е. в современных ценах. Ниже показан пример обыкновенной акции Сбербанка. Зелёный график показывает динамику стоимости портфеля, изначально состоявшего из одной акции Сбербанка в современных ценах с учётом реинвестиции дивидендов. За 15 лет инфляция обесценила рубли в 3.014135 раз. Акция Сбербанка за эти годы подорожала с 21.861 руб. до 218.15 руб., т.е. цена выросла в 9.978958 раз без учёта инфляции. За эти годы владельцу одной акции было выплачено в разное время дивидендов за вычетом налогов в сумме 40.811613 руб. Суммы выплаченных дивидендов показаны на графике красными вертикальными палочками и не относятся к самому графику, в котором дивиденды и их реинвестиция также учтены. Если всякий раз на эти дивиденды вновь покупались акции Сбербанка, то в конце периода акционер уже владел не одной, а 1.309361 акциями. С учётом реинвестиции дивидендов и инфляции исходный портфель подорожал в 4.334927 раз за 15 лет, т.е. дорожал в 1.102721 раз ежегодно. Итого, обыкновенная акция Сбербанка приносила владельцу в среднем 10,27% годовых сверх инфляции каждый из 15 последних лет:

В качестве ещё одного примера приведём аналогичную картинку с динамикой по привилегированной акции Сбербанка. Привилегированная акция Сбербанка приносила владельцу в среднем ещё больше, 13,59% годовых сверх инфляции каждый из 15 последних лет:

Эти результаты на практике будут чуть ниже, потому что при покупке акций нужно платить небольшую брокерскую комиссию. В то же время результат может быть ещё улучшен, если использовать Индивидуальный Инвестиционный Счёт, позволяющий получить от государства налоговый вычет в некотором ограниченном объёме. Если вы не слышали о таком, предлагается поискать по аббревиатуре «ИИС». Не забудем также упомянуть, что ИИС можно открыть в Сбербанке.

Итак, мы предварительно получили, что инвестировать в акции исторически выгоднее, чем в недвижимость и депозиты. Для развлечения приведём полученный в результате анализа данных хит-парад из 20 наилучших акций, которые торгуются на рынке более 10 лет. В последнем столбце видим, во сколько раз в среднем каждый год рос портфель из акций с учётом инфляции и реинвестиции дивидендов. Видим, что многие акции обыгрывали инфляцию более, чем на 10%:

| Акция | Начало | Конец | Коэфф. инфляции | Нач. цена | Кон. цена | Рост числа акций за счёт реинве- стиции диви- дендов, раз |

Итоговый средне- годовой рост, раз |

| Лензолото | 30.07.2010 | 30.07.2020 | 1,872601 | 1267,02 | 17290 | 2,307198 | 1,326066 |

| НКНХ ап | 30.07.2010 | 30.07.2020 | 1,872601 | 5,99 | 79,18 | 2,319298 | 1,322544 |

| МГТС-4ап | 30.07.2010 | 30.07.2020 | 1,872601 | 339,99 | 1980 | 3,188323 | 1,257858 |

| Татнфт 3ап | 30.07.2010 | 30.07.2020 | 1,872601 | 72,77 | 538,8 | 2,037894 | 1,232030 |

| МГТС-5ао | 30.07.2010 | 30.07.2020 | 1,872601 | 380,7 | 2275 | 2,487047 | 1,230166 |

| Акрон | 30.07.2010 | 30.07.2020 | 1,872601 | 809,88 | 5800 | 2,015074 | 1,226550 |

| Лензол. ап | 30.07.2010 | 30.07.2020 | 1,872601 | 845 | 5260 | 2,214068 | 1,220921 |

| НКНХ ао | 30.07.2010 | 30.07.2020 | 1,872601 | 14,117 | 92,45 | 1,896548 | 1,208282 |

| Ленэнерг-п | 30.07.2010 | 30.07.2020 | 1,872601 | 25,253 | 149,5 | 1,904568 | 1,196652 |

| ГМКНорНик | 30.07.2010 | 30.07.2020 | 1,872601 | 4970 | 19620 | 2,134809 | 1,162320 |

| Сургнфгз-п | 30.07.2010 | 30.07.2020 | 1,872601 | 13,799 | 37,49 | 2,480427 | 1,136619 |

| ИРКУТ-3 | 30.07.2010 | 30.07.2020 | 1,872601 | 8,127 | 35,08 | 1,543182 | 1,135299 |

| Татнфт 3ао | 30.07.2010 | 30.07.2020 | 1,872601 | 146,94 | 558,4 | 1,612350 | 1,125854 |

| Новатэк ао | 30.07.2010 | 30.07.2020 | 1,872601 | 218,5 | 1080,8 | 1,195976 | 1,121908 |

| СевСт-ао | 30.07.2010 | 30.07.2020 | 1,872601 | 358 | 908,4 | 2,163834 | 1,113569 |

| Красэсб ао | 30.07.2010 | 30.07.2020 | 1,872601 | 3,25 | 7,07 | 2,255269 | 1,101105 |

| ЧТПЗ ао | 30.07.2010 | 30.07.2020 | 1,872601 | 55,7 | 209,5 | 1,304175 | 1,101088 |

| Сбербанк-п | 30.07.2010 | 30.07.2020 | 1,872601 | 56,85 | 203,33 | 1,368277 | 1,100829 |

| ПИК ао | 30.07.2010 | 30.07.2020 | 1,872601 | 108,26 | 489,5 | 1,079537 | 1,100545 |

| ЛУКОЙЛ | 30.07.2010 | 30.07.2020 | 1,872601 | 1720 | 5115 | 1,639864 | 1,100444 |

Теперь решим, имея загруженные данные, несколько задачек на тему, во что именно стоит вкладывать, если верить, что многолетние тенденции по стоимости тех или иных акций сохранятся. Ясно, что прогнозировать будущую цену по предыдущему графику не вполне оправдано, но поищем победителей в инвестировании за прошлые периоды в нескольких номинациях.

Задача. Найти акцию, стабильно дающую доход выше недвижимости (среднегодовой коэффициент роста 1.045 свыше инфляции) максимальное число раз по каждому из последних 10 одногодовых периодов, когда акция торговалась.

В этой и следующих задачах имеется в виду вышеописанная модель с реинвестицией дивидендов и учётом инфляции.

Вот победители в этой номинации согласно нашему анализу данных. Акции в верхней части таблицы из года в год стабильно показывают высокую доходность без провалов. Здесь Год 1 – это 30.07.2019-30.07.2020, Год 2 – это 30.07.2018-30.07.2019 и т.д.:

| Акция | Число побед над недви- жимо- стью за после- дние 10 лет |

Год 1 | Год 2 | Год 3 | Год 4 | Год 5 | Год 6 | Год 7 | Год 8 | Год 9 | Год 10 |

| Татнфт 3ап | 8 | 0,8573 | 1,4934 | 1,9461 | 1,6092 | 1,0470 | 1,1035 | 1,2909 | 1,0705 | 1,0039 | 1,2540 |

| МГТС-4ап | 8 | 1,1020 | 1,0608 | 1,8637 | 1,5106 | 1,7244 | 0,9339 | 1,1632 | 0,9216 | 1,0655 | 1,6380 |

| ЧТПЗ ао | 7 | 1,5532 | 1,2003 | 1,2495 | 1,5011 | 1,5453 | 1,2926 | 0,9477 | 0,9399 | 0,3081 | 1,3666 |

| СевСт-ао | 7 | 0,9532 | 1,1056 | 1,3463 | 1,1089 | 1,1955 | 2,0003 | 1,2501 | 0,6734 | 0,6637 | 1,3948 |

| НКНХ ао | 7 | 1,3285 | 1,5916 | 1,0821 | 0,8403 | 1,7407 | 1,3632 | 0,8729 | 0,8678 | 1,0716 | 1,7910 |

| МГТС-5ао | 7 | 1,1969 | 1,0688 | 1,8572 | 1,3789 | 2,0274 | 0,8394 | 1,1685 | 0,8364 | 1,0073 | 1,4460 |

| Газпрнефть | 7 | 0,8119 | 1,3200 | 1,6868 | 1,2051 | 1,1751 | 0,9197 | 1,1126 | 0,7484 | 1,1131 | 1,0641 |

| Татнфт 3ао | 7 | 0,7933 | 1,0807 | 1,9714 | 1,2109 | 1,0728 | 1,1725 | 1,0192 | 0,9815 | 1,0783 | 1,1785 |

| Ленэнерг-п | 7 | 1,3941 | 1,1865 | 1,7697 | 2,4403 | 2,2441 | 0,6250 | 1,2045 | 0,7784 | 0,4562 | 1,4051 |

| НКНХ ап | 7 | 1,3057 | 2,4022 | 1,2896 | 0,8209 | 1,2356 | 1,6278 | 0,7508 | 0,8449 | 1,5820 | 2,4428 |

| Сургнфгз-п | 7 | 1,1897 | 1,0456 | 1,2413 | 0,8395 | 0,9643 | 1,4957 | 1,2140 | 1,1280 | 1,4013 | 1,0031 |

Видим, что даже лидеры побеждали недвижимость по доходности далеко не каждый год. По сильным скачкам уровня доходности в разные годы видно, что, если хочется стабильности, лучше диверсифицировать активы, а в идеале – инвестировать в индекс.

Теперь сформулируем и решим такую задачу на анализ данных. Целесообразно ли немножко спекулировать, всякий раз покупая акции за M дней до даты выплаты дивидендов и продавая акции через N дней после даты выплаты дивидендов? Лучше ли собирать урожай с дивидендов и «выходить из акции», чем «сидеть в акции» круглый год? Допустим, что нет потерь на комиссии от такого входа-выхода. И анализ данных поможет нам найти границы коридора M и N, который был исторически наиболее удачен в деле сбора урожая дивидендов вместо долгого владения акциями.

Приведём анекдот 2008 года.

Джон Смит, выпрыгнувший из окна 75-го этажа на Уолл Стрит, после удара о землю подпрыгнул на 10 метров, чем немного отыграл свое утреннее падение.

Так и с дивидендами: мы предполагаем, что в движении рынка в окрестности даты выплаты дивидендов проявляется излишне много рефлексии рынка, т.е. по психологическим причинам рынок может упасть или подняться сильнее, чем требует сумма дивидендов.

Задача. Оценить скорость восстановления акций после выплаты дивидендов. Целесообразнее ли входить накануне выплаты дивидендов и выходить через некоторое время, чем владеть акцией круглый год? За сколько дней до выплаты дивидендов нужно войти в акцию и через сколько дней после выплаты дивидендов нужно выйти из акции, чтобы получить максимальную прибыль?

Наша модель просчитала все варианты ширины окрестности вокруг дат выплаты дивидендов за всю историю. Были приняты следующие ограничения: M<=30, N>=20. Дело в том, что далеко не всегда ранее, чем за 30 дней до выплаты дивидендов заранее известна дата и суммы выплаты. Также дивиденды приходят на счёт далеко не сразу, а с задержкой. Считаем, что нужно от 20 дней, чтобы гарантированно получить на счёт и реинвестировать дивиденды. С такими ограничениями модель выдала следующий ответ. Наиболее оптимально покупать акции за 34 дня до даты выплаты дивидендов и продавать их через 25 дней после даты выплаты дивидендов. При таком сценарии в среднем получался рост в 3,11% за этот период, что даёт 20,9% годовых. Т.е. при рассматриваемой модели инвестирования (с реинвестицией дивидендов и учётом инфляции) если покупать акцию за 34 дня до даты выплаты дивидендов и продавать её через 25 дней после даты выплаты дивидендов, то имеем 20,9% годовых свыше уровня инфляции. Это проверено усреднением по всем случаям выплаты дивидендов из нашей базы.

Например, по привилегированной акции Сбербанка такой сценарий входа-выхода давал бы 11,72% роста свыше уровня инфляции за каждый вход-выход в окрестности даты выплаты дивидендов. Это составляет аж 98,6% годовых свыше уровня инфляции. Но это, конечно, пример случайного везения.

| Акция | Вход | Дата выплаты дивидендов | Выход | Коэфф. роста |

| Сбербанк-п | 10.05.2019 | 13.06.2019 | 08.07.2019 | 1,112942978 |

| Сбербанк-п | 23.05.2018 | 26.06.2018 | 21.07.2018 | 0,936437635 |

| Сбербанк-п | 11.05.2017 | 14.06.2017 | 09.07.2017 | 1,017492563 |

| Сбербанк-п | 11.05.2016 | 14.06.2016 | 09.07.2016 | 1,101864592 |

| Сбербанк-п | 12.05.2015 | 15.06.2015 | 10.07.2015 | 0,995812419 |

| Сбербанк-п | 14.05.2014 | 17.06.2014 | 12.07.2014 | 1,042997818 |

| Сбербанк-п | 08.03.2013 | 11.04.2013 | 06.05.2013 | 0,997301095 |

| Сбербанк-п | 09.03.2012 | 12.04.2012 | 07.05.2012 | 0,924053861 |

| Сбербанк-п | 12.03.2011 | 15.04.2011 | 10.05.2011 | 1,010644958 |

| Сбербанк-п | 13.03.2010 | 16.04.2010 | 11.05.2010 | 0,796937418 |

| Сбербанк-п | 04.04.2009 | 08.05.2009 | 02.06.2009 | 2,893620094 |

| Сбербанк-п | 04.04.2008 | 08.05.2008 | 02.06.2008 | 1,073578067 |

| Сбербанк-п | 08.04.2007 | 12.05.2007 | 06.06.2007 | 0,877649005 |

| Сбербанк-п | 25.03.2006 | 28.04.2006 | 23.05.2006 | 0,958642001 |

| Сбербанк-п | 03.04.2005 | 07.05.2005 | 01.06.2005 | 1,059276282 |

| Сбербанк-п | 28.03.2004 | 01.05.2004 | 26.05.2004 | 1,049810801 |

| Сбербанк-п | 06.04.2003 | 10.05.2003 | 04.06.2003 | 1,161792898 |

| Сбербанк-п | 02.04.2002 | 06.05.2002 | 31.05.2002 | 1,099316569 |

Итак, вышеописанная рефлексия рынка имеет место быть и в достаточно широкой окрестности дат выплаты дивидендов доходность исторически была чуть выше, чем от круглогодичного владения акциями.

Поставим нашей модели ещё одну задачу по анализу данных:

Задача. Найти акцию с наирегулярнейшей возможностью заработка на входе-выходе в окрестности даты выплаты дивидендов. Будем оценивать сколько случаев из случаев выплаты дивидендов дали возможность заработка более 10% в годовом исчислении выше уровня инфляции, если входить в акцию за 34 дня до и выходить через 25 дней после даты выплаты дивидендов.

Будем рассматривать акции, по которым было хотя бы 5 случаев выплаты дивидендов. Получившийся хит-парад приведён ниже. Отметим, что результат имеет ценность скорее всего только с точки зрения задачи на анализ данных, но не как практическое руководство к инвестированию.

| Акция | Количество случаев выигрыша более 10% годовых сверх инфляции |

Количество случаев выплаты дивидендов |

Доля случаев победы |

Средний коэфф. роста |

| Лензолото | 5 | 5 | 1 | 1,320779017 |

| МРСК СЗ | 6 | 7 | 0,8571 | 1,070324870 |

| Роллман-п | 6 | 7 | 0,8571 | 1,029644533 |

| Россети ап | 4 | 5 | 0,8 | 1,279877637 |

| Кубанэнр | 4 | 5 | 0,8 | 1,248634960 |

| ЛСР ао | 8 | 10 | 0,8 | 1,085474828 |

| АЛРОСА ао | 8 | 10 | 0,8 | 1,042920287 |

| ФСК ЕЭС ао | 6 | 8 | 0,75 | 1,087420610 |

| НМТП ао | 10 | 14 | 0,7143 | 1,166690777 |

| КузбТК ао | 5 | 7 | 0,7143 | 1,029743667 |

Из проведённого анализа рынка акций можно сделать такие выводы:

- Проверено, что заявленная в материалах брокеров, инвестиционных компаний и прочих заинтересованных лиц доходность акций выше депозитов и инвестиционной недвижимости имеет место быть.

- Волатильность рынка акций очень высокая, но на долгий срок с существенной диверсификацией портфеля вкладываться можно. Ради добавочных 13% налогового вычета при инвестиции на ИИС открывать для себя рынок акций вполне целесообразно и сделать это можно, в том числе, в Сбербанке.

- Исходя из анализа результатов за прошлые периоды найдены лидеры по стабильной высокой доходности и по выгодности входа-выхода в окрестности даты выплаты дивидендов. Однако результаты не такие уж однозначные и руководствоваться только ими в своём инвестировании не стоит. Это были примеры задач на анализ данных.

Итого

Полезно вести учет своего имущества, а также доходов и расходов. Это помогает в финансовом планировании. Если удаётся копить деньги, то есть возможности инвестировать их под ставку выше инфляции. Анализ данных из озера данных Сбербанка показал, что депозиты ежегодно приносят 2%, сдача квартир в аренду – 4,5%, а российские акции – около 10% свыше инфляции при наличии существенно больших рисков.

Автор: Михаил Гричик, эксперт профессионального сообщества Сбера SberProfi DWH/BigData.

Профессиональное сообщество SberProfi DWH/BigData отвечает за развитие компетенций в таких направлениях, как экосистема Hadoop, Teradata, Oracle DB, GreenPlum, а также BI инструментах Qlik, SAP BO, Tableau и др.

podde

У вас на первой картинке действительно ширинка? Что символизирует этот двусмысленный юмор? Признаться, споткнулся именно об эту картинку и не захотелось дальше читать.

Может быть, я категорически не прав. Но, на мой скромный взгляд, такие шуточки уместны в курилке пиар-департамента, но не в корпоративном блоге.

grichik Автор

На случай, если кому-то казалось такое, картинку заменил на похожую.