Криптовалюты пока не захватили мир, потому что мозг начинает кипеть от малейших попыток погружения в этот зоопарк токенов, майнинга, стейкинга, фарминга, мостов и прочей сложной терминологии — единицы готовы в этом разбираться. Проблема в том, что сегодня вся крипта сделана гиками для гиков, а обычные люди туда не идут, им слишком сложно. Массовое принятие технологий криптовалют произойдёт, когда мы начнём уместно использовать криптотехстек в сервисах реального мира. Это и будет базой новой эпохи интернета — Web 3.0.

Немного о себе. Сейчас я развиваю интернет-банк для юр лиц в Альфа-Банке, до этого запускал b2b-экосистему в Сбере (как это было можно почитать в моём блоге), до банков работал в VK (ex-Mаil.ru Group) и Яндексе, где придумал и запустил Яндекс Диск. Недавно запустил свой авторский telegram-канал, где пишу про fintech, менеджмент, рефлексирую на тему моей вечной борьбы гедониста и зожника, короче про вс`, что меня сегодня интересует — подписывайтесь.

Эволюция Веб

Я уже давно в интернетах и пережил несколько эпох. Cейчас мы на пороге новой эпохи — Web3. Для понимания, что такое Web3, предлагаю посмотреть ретроспективно на веб в целом.

Сначала появился Web 1.0, в котором пользователь мог просматривать страницы, и на этом его взаимодействие с ресурсом заканчивалось. На рубеже перехода от Web1 к Web2 я делал сайты, и ко мне пришёл клиент, который попросил сделать блог. Это было ещё до LiveJournal. Слово «блог» я тогда услышал впервые. Затем массово начали появляться площадки, где юзеры сами могли публиковать материалы, комментировать и так далее — так появился Web 2.0. Это интернет, в котором пользователь может не только читать, но и создавать.

С тех пор Web2 сильно развился, и мы им благополучно пользуемся. YouTube, Facebook, Instagram, X (бывший Twitter) — это всё Web2. И следующий шаг в развитии интернета, который я называю Web3, это когда ты кроме потребления и создания контента можешь им ещё и владеть.

Web3 позволяет владеть любым контентом в цифровой среде, будь то текст, изображение, звук или ещё что-то, с помощью токенизации этого контента. Токенизация означает привязку контента к специальному идентификатору в сети блокчейн, в которой и закрепляются права владения.

Услышав слово «блокчейн», многие вспомнят про Bitcoin, но крипта здесь ни при чём. Нас интересуют технологии, которые принёс криптобум. Тот же блокчейн, как распределённая база данных — технология, ещё один протокол наряду с другими, который будет работать под капотом Web3, и никто не будет об этом говорить, как сейчас никто не говорит про TCP/IP.

Люди пользуются интернетом и даже не в курсе, что такое TCP/IP, потому что он спрятан под капотом. Так же будет и в Web3: технологии под капотом, а люди взаимодействуют с простым и понятным интерфейсом, и об этом ещё поговорим. Ключевые свойства технологии распределённого реестра — невозможность изменения данных третьими лицами и возможность закрепления прав владения на что-либо. Мы можем выстраивать разные бизнес-модели из такого владения.

Раньше, если ты выпускаешь, например, песню, то тебе нужно обратиться к какому-то лейблу. Он будет владеть твоим активом в виде песни, а ты будешь получать часть прибыли, которую лейбл извлекает из твоего актива, — так это работает в Web2. А в Web3 ты можешь прикрепить свой токен к песне и выпустить её в «свободное плавание» по интернету, и этот токен будет гарантировать тебе авторские права и получение прибыли от продаж.

Я считаю, что будущее интернета — это закрепление права собственности на контент у конечного пользователя. На этот механизм могут накладываться уже другие функции, дальше мы это тоже обсудим, но для начала нужно реализовать владение контентом на принципах токенизации.

В эпоху Web2 контентом владеют площадки и лейблы, а в Web3 контентом владеют пользователи.

Я понимаю, что новизны в идее токенизации немного, и кто-то даже скажет, что это баян, но нормальной реализации этого я ещё не видел, а для начала перехода к новому поколению веб как раз не хватает нормальной реализации.

Веб 1.0 — читай. Веб 2.0 — читай и создавай. Веб 3.0 — читай, создавай и владей.

Эволюция ID

Кстати, похожие эпохи я вижу в эволюции банковских авторизационных сервисов касательно ID, которыми я занимаюсь последнее время.

ID 1.0 — учётки, через которые можно было авторизоваться в банковских продуктах.

ID 2.0 — те самые популярные банковские ID, которые мы с вами сегодня видим на просторах Рунета. В них хорошо всё, их много и будет ещё больше, но ни одна из этих учёток по-настоящему нам не принадлежит.

ID 3.0 — когда учётка принадлежит человеку, и это созвучно с Web3. Но частные компании не станут развиваться в этом направлении, потому что это не входит в сферу их интересов и не способствует удержанию клиентов в компании.

Раскрыть эту концепцию можно через аналогию с синей галочкой, например, на «Фейсбуке». Чтобы её получить, тебе нужно подать заявку, и дальше администрация будет проверять, кому принадлежит аккаунт, настоящий ли это человек, нужна ли ему эта галочка, в общем, проведёт процедуру KYC (англ. Know Your Customer — «знай своего клиента»).

Когда после всех проверок ты получишь эту галочку, то люди, заходя на твою страницу, будут понимать, что это подлинная страница. Чтобы получить синюю галочку в других соцсетях, придётся также пройти через их процедуры идентификации. Но на самом деле эта галочка никогда не принадлежит тебе, ей владеют организации — веб2-площадки. И я, как менеджер развивающий банковский ID 1.0 и 2.0 поколения, вижу следующее эпоху ID на основе Web3-технологий, когда ты (персона) владеешь своей учёткой. Для этого идеально подходит NFT (англ. Non-fungible token — «неделимый» или «невзаимозаменяемый токен»).

Как я вижу это с технической точки зрения? Чтобы всё работало с множеством контрагентов, которые будут выступать в качестве провайдеров данных, как KYC и множество других, нужно разработать единый стандарт. NFT юзера, используемый в качестве носителя его учётки, будет содержать слоты, в которые провайдеры смогут записывать несколько бит данных. Каких провайдеров допускать туда к записи данных, будет решать пользователь. Набор данных может включать:

Персональные данные, например ФИО, водительская лицензия и т. д.

Профиль покупок.

Медицинские данные.

Кредитный рейтинг.

Да что угодно.

И ты можешь решать, кому давать доступ к этим данным, а кому нет. Это своеобразный цифровой паспорт с пополняемой метаинформацией, который невозможно потерять.

В следующем поколении интернета пользователь является носителем своей авторизационной сущности.

Если, например, с этой учёткой ты заходишь в Альфу, банк может поставить там свою отметку, что это настоящая учётка — KYC пройден. Дальше ты заходишь на Ozon, и он может обогатить твой профиль категориями товаров, которые ты обычно покупаешь, поликлиники могут добавить базовый медицинский профиль или важные маркеры здоровья. С этим ID ты ходишь по разным площадкам, с одной стороны обогащая свой профиль, а с другой — предоставляя площадкам нужную информацию о себе.

Монетизация своих данных

В следующем поколении веб благодаря токенизации его цифровой идентичности пользователь сможет контролировать, кому и на каких условиях он выдаст доступ к своим данным. Например, он может поделиться доступом к части своих данных с какой-то площадкой, чтобы смотреть таргетированную рекламу, а взамен получать комиссию за каждый показанный ему баннер.

Сейчас данные интернет-пользователей присваивают и монетизируют техногиганты, собирая данные о посещаемых сайтах и поисковых запросах. Данные пользователей помогают рекламировать им товары.

Со сбором данных с помощью cookies пытаются бороться законодатели, но рекламный бизнес в интернете как работал, так и работает, а пользователям в лучшем случае достаётся более релевантная реклама. Нельзя сказать, что эта реклама очень эффективна, потому что в данных об интересах пользователей могут быть изъяны. А в концепции Web3 у пользователя будет возможность согласиться на просмотр действительно релевантной рекламы, которая соответствует его интересам, и получить за это условный доллар.

Конечно, ситуация, когда у тебя в учётке хранятся все твои данные, может смутить. Мы не привыкли к такому уровню прозрачности, и кто-то может возразить мне, что так и до социального рейтинга недалеко. Я считаю, что социальный рейтинг — это хорошо, потому что нас и так всех уже проскорили, просто мы об этом не знаем.

Техногиганты знают, кто чем интересуется, какие категории товаров покупает и в каком ценовом сегменте. У каждого клиента в банке есть кредитный рейтинг. И кто знает, сколько скорингов вообще существует. Будет лучше, если эти рейтинги будут публичными и прозрачными, чтобы все понимали, в какую игру они играют. Да, тем, кто занимается чем-то незаконным, это не понравится. Но для тех, кто играет по правилам, это идеально.

Борьба с фейками

Сейчас большое распространение получает контент, произведённый нейросетями. Я думаю, что уже через несколько лет 80% нового контента в сети будет сделано нейросетями или с крупной долей их участия. И наверное, людям будет интересно читать людей, а не ИИ, но как проверить, кто создал этот контент? У нас нет рабочего способа определения происхождения контента, его нужно изобрести. Эту задачу можно решить, внедрив механизмы подписи авторского контента, чтобы все видели, что контент оригинальный, и он был написан вот этим человеком. Как подписать контент? Своей токенизированной Web3 учёткой.

Для борьбы с ботами в соцсетях Илон Маск, например, предложил ввести оплату в 1$ за X аккаунт. И что это даст? Ничего, просто стоимость каждого бота вырастет на один доллар. А когда у настоящих пользователей появятся NFT-учётки, в которых будут отметки от множества провайдеров данных, стоимость создания ботнета значительно возрастёт. Полностью проблему ботов, может, и не решим, но уменьшить масштаб этой проблемы сможем.

Проблемы реализации

Сейчас Web3 выглядит максимально сложно. NFT и DeFi — это место, где одни гики продают какую-то хрень другим гикам. Массовому пользователю ничего не понятно.

Очень не хватает простых интерфейсов, простых инструментов, где тебе не придётся изучать принципы работы сети, консенсусных алгоритмов, особенности работы мостов, чтобы совершать элементарные операции. Мало кто захочет разбираться в незнакомых терминах, чтобы сделать обычную транзакцию. Там нет такого слова, как, например, депозит — нет, там стейкинг, фарминг. Что это вообще такое? Почему нельзя просто назвать это депозитом, чтобы не отпугивать людей?

Или, например, банковские реквизиты — это то же, что и хеши в криптовалютах, мы в банке убрали эти реквизиты под капот и сделали переводы по номеру телефона. Почему нельзя сделать так же? Если я отправляю кому-нибудь деньги через банк, приложение меня спрашивает, в какой банк я хочу отправить. Почему в крипте нельзя сделать всё по такой же схеме? Просто спрятать это всё под капот. Нет, пользователю предлагают хеши, приватные ключи, чтобы он следил за всем сам. Сколько было случаев, когда кто-то отправлял крипту не в ту сеть и деньги пропадали? Да и у меня тоже застряли деньги при свапе через мост, они вроде есть и вроде нет! Сегодня самый удобный UX для работы с криптой на централизованных биржах, но моя мама, например, не пойдёт туда, потому что это биржа, стаканы, графики и вот это вот всё.

В начале года этого года я думал сделать свой стартап, взять интерфейс банковского приложения и спрятать там все эти сложные штуки под капот, а людям оставить простой и понятный интерфейс. Назвать все привычными словами: депозит вместо стейкинга и фарминга и т.д. Транзакции отправлять по номеру телефона. Сделать нормальную регистрацию с возможностью выбора хранения учётных данных: храни у себя сам и подписывай транзакции своим ключом или доверь нам хранение — как тебе удобно.

Когда я создавал «Яндекс Диск» и мы решали, как упростить пользователям жизнь, то отказались от сложных слов «облако» и «синхронизация», которые были в интерфейсе Dropbox. Мы говорили по-другому: «Сохрани фото с телефона в Яндекс», не в облако. Сначала мы говорили языком гиков, и аудитория не росла. Когда мы перешли на язык, понятный домохозяйкам, и сервис стал популярным, он стал одним из четырёх сервисов, который «Яндекс» вывел в Турцию.

Web3 должен заговорить на языке домохозяек, вот тогда это станет популярным.

Всей крипте не хватает простоты в терминах и интерфейсах. Посмотреть на тот же DeFi — там же вообще нереально разобраться. На Aave взял, на Compound отправил, перепутал контракт, деньги зависли — короче, это нечеловеческий опыт какой-то. Это голые технологии, никакого дружелюбного к пользователю интерфейса там нет. Это сделано гиками для гиков, и обычные люди туда не пойдут. Единственные, кто пытается сделать нормально, — Binance, но ты туда заходишь, и там стейкинг, фарминг, йилдинг, майнинг — это реально сложно. Нужно делать проще.

Когда появится продукт, который будет использовать лучшие практики текущих интерфейсных решений, не перегружая пользователя новой терминологией, тогда это всё станет популярным. Потому что выгоды перехода на Web3 очевидны, а владение своей авторизационной сущностью — следующий этап развития интернета.

Попытки внедрения

Когда работал в Сбере в рамках «внерабочей» активности сделал MVP моментальной системы расчетов вместе с «Модульбанком». Я понимал, что банковские процессы быстро не поменять и надо соответствовать требованиям регулятора, поэтому я и не собирался деньги через крипту гонять. Что я сделал? Поднял две ноды: одну в Сбере, другую в «Модульбанке». Из мобильного приложения «СберБанк Онлайн» в наш приватный блокчейн (мы тогда взяли Ethereum) отправлялись данные о факте транзакции. Например, я отправил 200 тысяч рублей, и в блокчейн записались эти данные. А приложение Модуля считывало данные из блокчейна и показывало пользователю в списке входящих транзакций мой платёж, но в статусе «Ожидает подтверждения» — по аналогии с Bitcoin, когда платёж виден, но требует подтверждения валидаторами.

Такой подход изящно решает проблему скорости отправки платежей. Отображения транзакции хватает, чтобы продавец начал отгружать товар. Потому что в России как предприниматели делают? Они отправляют платёж, берут в банке платёжку с печатью и несут её партнёру, чтобы он начал отгружать товар. Мой проект решал эту проблему.

Это было бы недорого и удобно, работало бы по праздникам, когда банки не проводят операции вообще. Ты можешь отправить деньги 1 января, и юрлицо увидит эту транзакцию в системе. Такие транзакции можно делать независимо от дня недели, времени суток, праздник, не праздник — неважно, транзакции работают. Это не нарушает законодательства, это просто обмен данными.

SWIFT — это, по сути, тоже система обмена данными, но очень затратная и медленная, с кучей ограничений. В системе SWIFT контрагенты отправляют друг другу имейлы по защищённому контуру. Тот пилот, что я сделал, тоже про обмен данными в защищённом контуре. Но, к сожалению, этот пилот, скажем так, сильно опережал время (дело было в 2017-м), и протащить его в банке не удалось.

Для создания нового пользовательского опыта, как в моём пилоте, не нужны какие-то огромные затраты на исследования и разработку блокчейн-технологий, на рынке уже много решений, их лишь надо уместно имплементировать в существующую инфраструктуру.

Немного о рисках

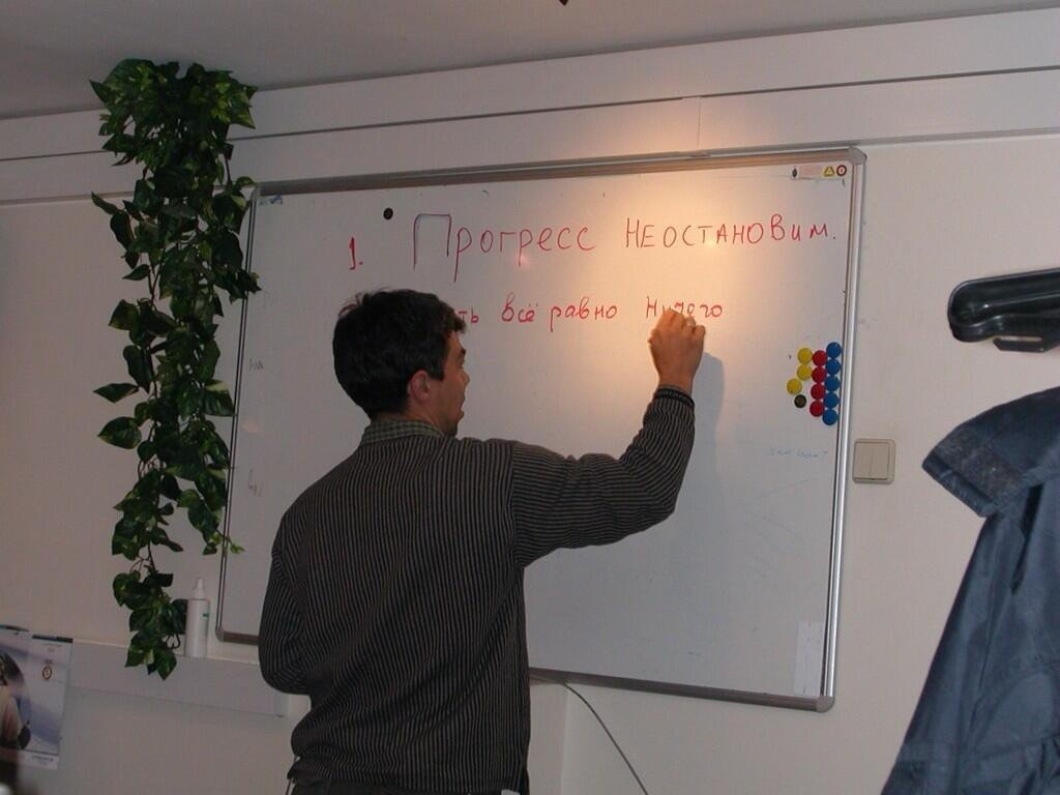

Если говорить о потенциальных рисках перехода на Web3, мне здесь нравится, как на одном из совещаний в «Яндексе» при обсуждении рисков ответил Илья Сегалович.

Он написал на доске: «Прогресс неостановим», и я разделяю его точку зрения. Думаю, что мы в любом случае придём туда, и человечеству нужно будет адаптироваться к новым условиям — как позитивным, так и негативным. Да и вероятность того, что мы пострадаем от своей глупости, выше, чем от создания качественных цифровых сервисов.

Когда наступит Web3

В общем, я уверен, что в ближайшие годы нас всех накроет новая волна цифровизации, в ней объединится множество трендов, которые сейчас кажутся разрозненными: искусственный интеллект, дополненная реальность, виртуальная реальность, цифровая экономика и новые типы учётных записей — и всё это объединится в Web 3.0. И чтобы не остаться на обочине прогресса, пора начинать делать по-настоящему удобные инструменты для взаимодействия с этим всем.

У серьёзных игроков сейчас есть шанс стать первопроходцами в массовом внедрении нового поколения интернета. У меня руки чешутся, и я думаю о создании независимого Web 3.0 ID-решения, но времени пока не хватает. Зато иногда получается писать короткие заметки в telegram-канале — там я делюсь идеями и опытом, приобретённым за десятилетия работы над топовыми цифровыми сервисами. Подписывайтесь, будет ещё много интересного.

Комментарии (13)

uncle_goga

09.12.2023 07:58Милая статья, с технической точки зрения наивная, но милая.

Если мы с вами говорим про доступ к личным данным, которые как либо хранятся в блокчейне, то стоит держать в голове, что эти данные видят все и поэтому не имеет особого значения, что это за данные, нужно думать о том как их шифровать/заниматься стеганографией и тут стоит посмотреть в сторону меркл-пруфов, и подписи меркла

parshikov Автор

09.12.2023 07:58Спасибо за отзыв. Я без претензий на техническую глубину. С точки зрения открытия своих персухи на всех - это вопрос времени. В фин тразакциях данные открыты, но никто не мешает перс данные шифровать и при подписании на стороне клиента расшифровывать на стороне потребителя, но да. Данные о транзакциях (входах) в виду особенности работы блокчейна будут открыты (или нет, если так решить комьюнити)

codecity

09.12.2023 07:58Проблема в том, что сегодня вся крипта сделана гиками для гиков, а обычные люди туда не идут, им слишком сложно.

Кроме этой немаловажной причины есть и другая.

Вот сейчас есть мегакорпорации и они привыкли всем владеть безраздельно, не упуская рычагов управления. Злые языки пишут, что управляют этими корпорациями (посредством крупнейших фондов, таких как Vanguard Group [4,5 годовых ВВП России] и BlackRock [5 ВВП России]), - одни и те же кланы. И вот вы такой умный приходите и говорите - а давайте все будет по справедливости. Нужно ли объяснять куда будете посланы сильными мира сего и на что они пойдут для защиты своих интересов?

Новые технологии будут применяться, но забрать рычаги управления у кланов - так уж просто не получится.

Vadziku

09.12.2023 07:58Проблема незахвата криптовалютами мира не в их какой-то сложности, а в том, что они не обеспечены вообще ничем, в отличие от государственных валют, которые, как минимум, обеспечены результатами труда населения соответствующих государств.

parshikov Автор

09.12.2023 07:58Спасибо за коммент, я правда не писал ничего про криптовалюты. Статья про технологии и их место в реальном мире. Ну а по части обеспечения, там все прозрачно как нигде. Они обеспеченны вычислениями, а отличие от usd, который отвязан от золотого стандарта (1971 год).

Vadziku

09.12.2023 07:58Еще раз, по складам: национальные валюты обеспечены трудом населения этих стран. Золотой стандарт совершенно не причем.

Затраченные на криптовалюты вычисления не обеспечивают никакой ценности. Что можно видеть по огромному зоопарку этих криптовалют.

aik

Только по прежнему непонятно, зачем это надо пользователю. Зачем надо банку или магазину - понятно.

А пользователь не хочет получать копеечку за баннер, не хочет смотреть персональный баннер - он его вообще смотреть не хочет. А если хочет - то это и без блокчейна решаемо.

Пользователь не хочет, чтобы его провайдер сливал данные магазину или в соцсеть.

Пользователь не хочет, чтобы на каком-нибудь сайте его аккаунт был привязан к его личности. Захочет - пойдёт и получит эту галочку. Но для жизни она мало где нужна.

И т.п. Где всё это действительно нужно - есть авторизация через госуслуги. Там вам будет и личность, и социальный рейтинг.

Ivan22

в смысле не хочет?? Те кто создают контент - о-о-очень даже хотят. Хотят чтобы их видео или другой контент был привязян именно к их аккаунту - чтобы деньги капали им. И оо-о-о-чень не любят когда контент тырят и размещают для заработка на чужих аккаунтах. Сейчас правила работают только внутри одной площадки и только в полуручном режиме. Условно ютуб выступает валидатором и арбитром чей контент чей и кому что принадлежит, но естественно только внутри ютуба. Инстаграмовский или тиктоковский контент защитить от копирования в ютуб - большая проблема. Тут типа и вступает в игру - этот web3.0 с блокчейном и блекджеком который промаркерует и привяжет к владельцу контент так чтобы его можно было монетезировать где-бы и ктобы его куда не растащил хоть в тикток, хоть в фейсбук, хоть простигосподи в однокласники. Т.е. условно можно стать миллионером, просто создав один удачный мем мирового масштаба.

aik

Не вижу связи между "является владельцем авторских прав" и "капает денежка". Это будет работать только в том случае, когда у вас в любом контенте будет зашит дрм, который разрешает/запрещает воспроизведение в зависимости от настроек.

PuerteMuerte

Проблема в том, что блокчейн никак не способен защитить контент, в нём просто нет для этого никаких новых средств, которых бы не было в веб2.0. Ну ок, у вас есть токен в котором написано, что вы - Вася Пупкин, у вас есть его ключики, и вы там сгенерили какой-то контент, и выпустили на него какие-нибудь NFT. Потом появился Петя Жопкин, у него есть свои ключики, он скопировал контент Васи Пупкина, и выпустил на него уже свои NFT. Чем подобная копипаста отличается от той, что сейчас происходит? Только тем, что сейчас Пете можно не генерировать NFT? Ну так это совсем вообще не препятствие.

А ещё, вы технически можете подделать токен Васи Пупкина. Ну т.е. токен-то будет другой, ключи будут другие, но они-то будут у вас, а не у настоящего Васи, а в свойствах токена будет написано, что это Вася Пупкин, и удачи вашим контрагентам отличить настоящего Васю от вас.

Ivan22

То есть в этой цитате автор просто напросто..... натрындел???????

А я-то повелся, ну не спец по блокчейну простите.

parshikov Автор

Так уже работают NFT :) автор прав. Иллюстраторы, которые нарисовали арт получают в среднем 5% (отраслевой стандарт) roaylty с каждой продажей.

Блокчейн прекрасен тем, что по сути это публичная база данных без возможности изменений задним числом.

PuerteMuerte

Да, натрындел. То, что даёт токен, это возможность продавать контент через крипту, не заключая никаких договоров с торговыми площадками. Защитить контент токен не может, вы можете нагенерировать сколь угодно NFT (и любых других токенов) с тем же контентом, и собирать с них роялти уже на свой кошелёк, а разбираться с автором, если он вас заметит, вам все равно придётся по-старинке, в суде. А может быть, и не придётся, т.к. удачи ему деанонимизировать ваш кошелёк.