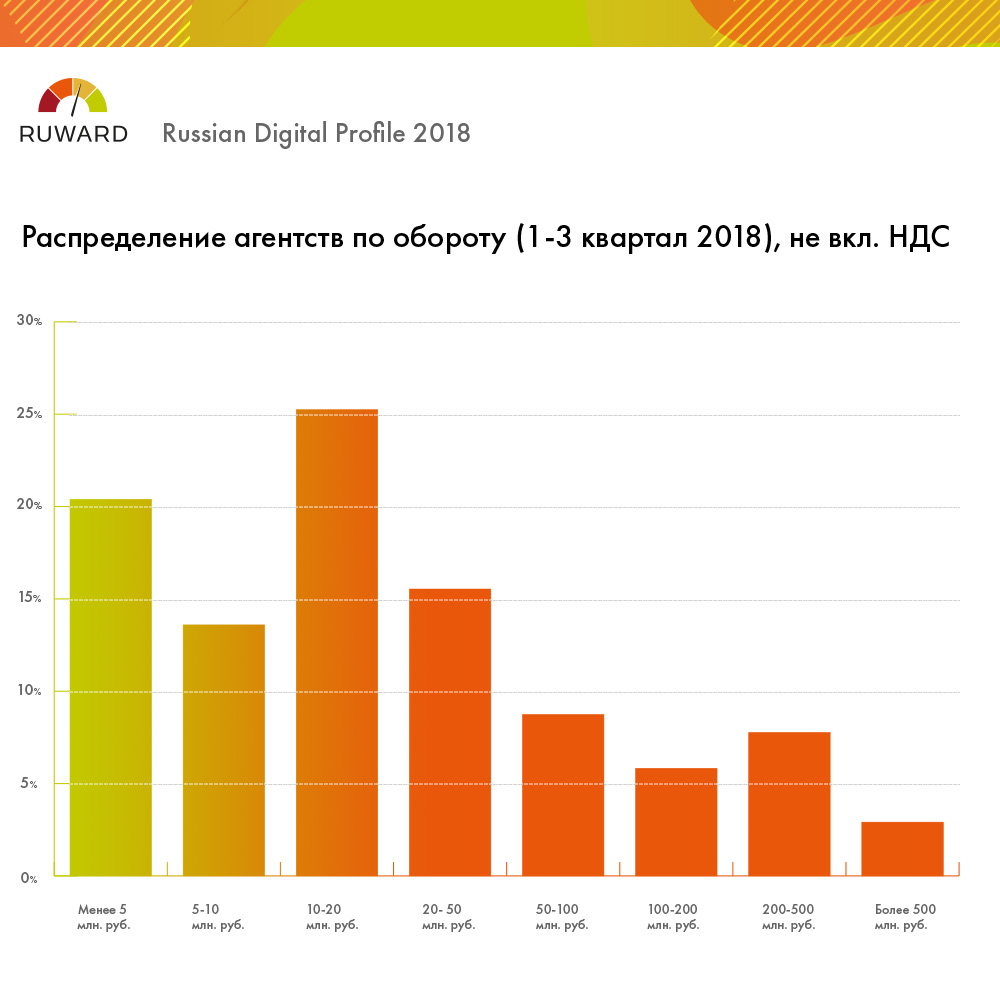

1. Распределение студий/агентств по обороту

Digital-рынок России по-прежнему имеет мелко-дисперсный характер, ни одно агентство из примерно 10 000 действующих игроков (если не учитывать сквозные бюджеты на медиа-закупки) не имеет даже 1% рынка по оборотам. Подавляющее большинство компаний сегмента можно отнести к микро-бизнесу.

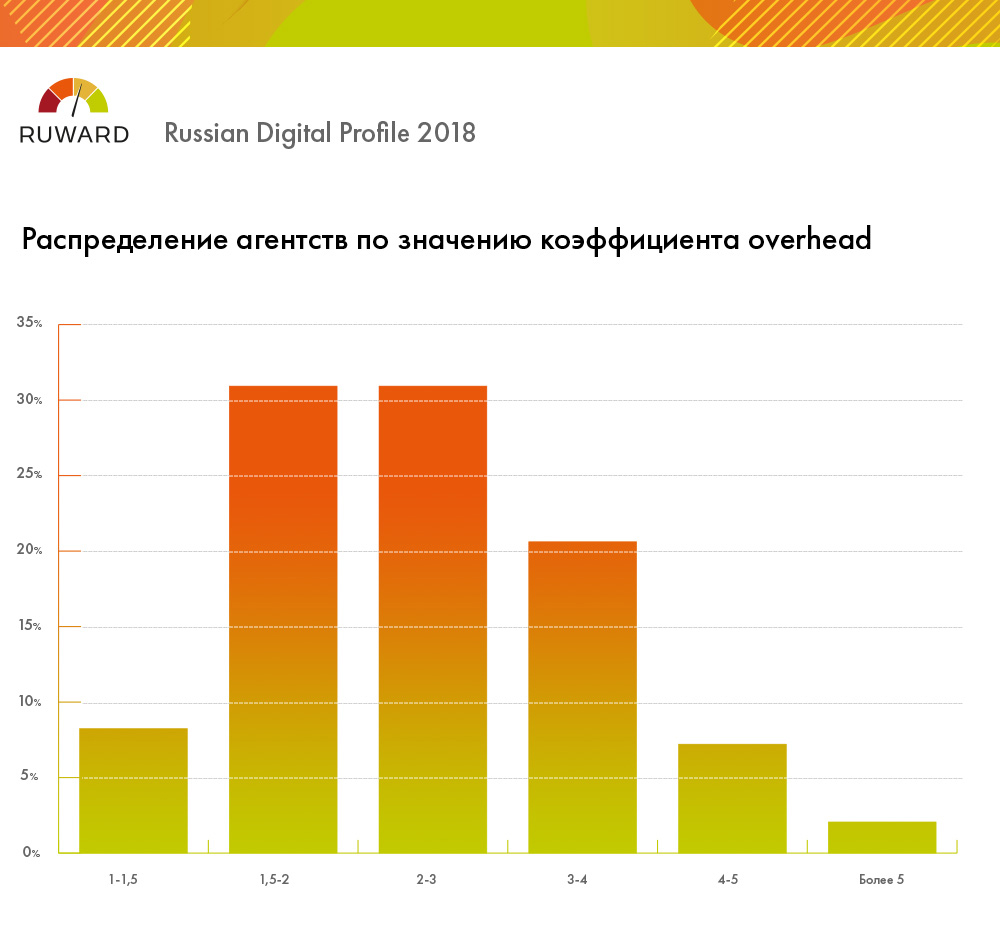

2. Распределение по коэффициенту overhead

Точная формулировка вопроса в анкете: «Какой в вашем агентстве коэффициент overhead? Поясним. Если вы выплачиваете за час работы сотруднику 1 рубль (на руки без произвольных налогов), то какая средняя отпускная стоимость этого часа работы будет при продаже конечному клиенту (не включая НДС при его наличии)?»

Это самый тревожный график из всех полученных данных в рамках исследования. Более двух третей агентств работают на рынке с коэффициентом overhead менее трех. Это означает, что общая доля ФОТ (net, на руки) производящих сотрудников в большинстве случаев превышает треть общих расходов компании. Учитывая, что для типового агентства в структуру расходов включаются затраты на ФОТ непроизводящих сотрудников, условно-постоянные расходы, налоги, собственный маркетинг, норма прибыли среднего игрока агентского digital-рынка остается весьма небольшой и колеблется на уровне 5-20%, а значительная часть компаний по-прежнему работает в серой зоне с точки зрения уплаты налогов.

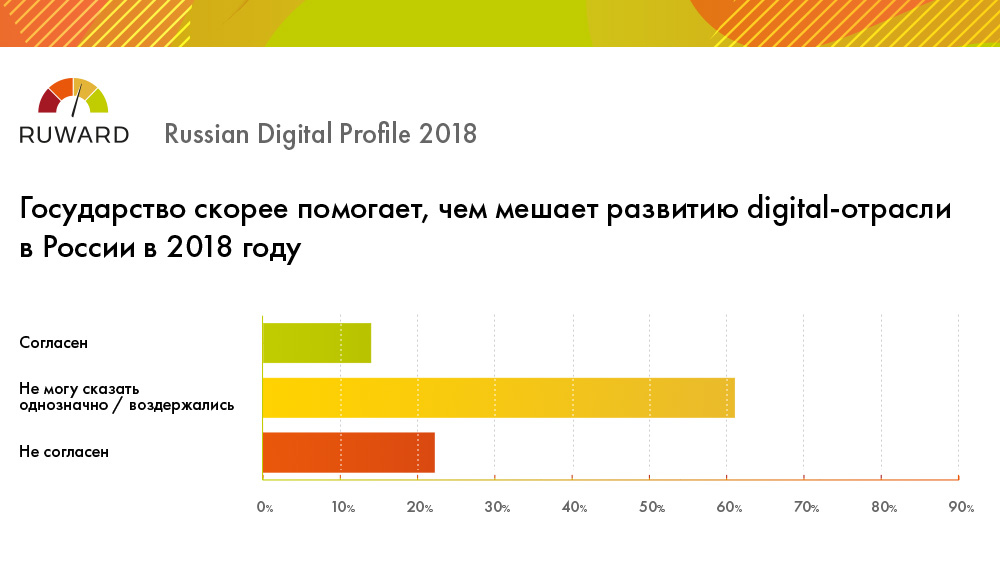

3. А что с поддержкой государства?

Это, по понятным причинам, самый смешной график из всего проведенного исследования, в отличие от всех остальных подобных вопросов процент «воздержавшихся» зашкаливает драматическим образом.

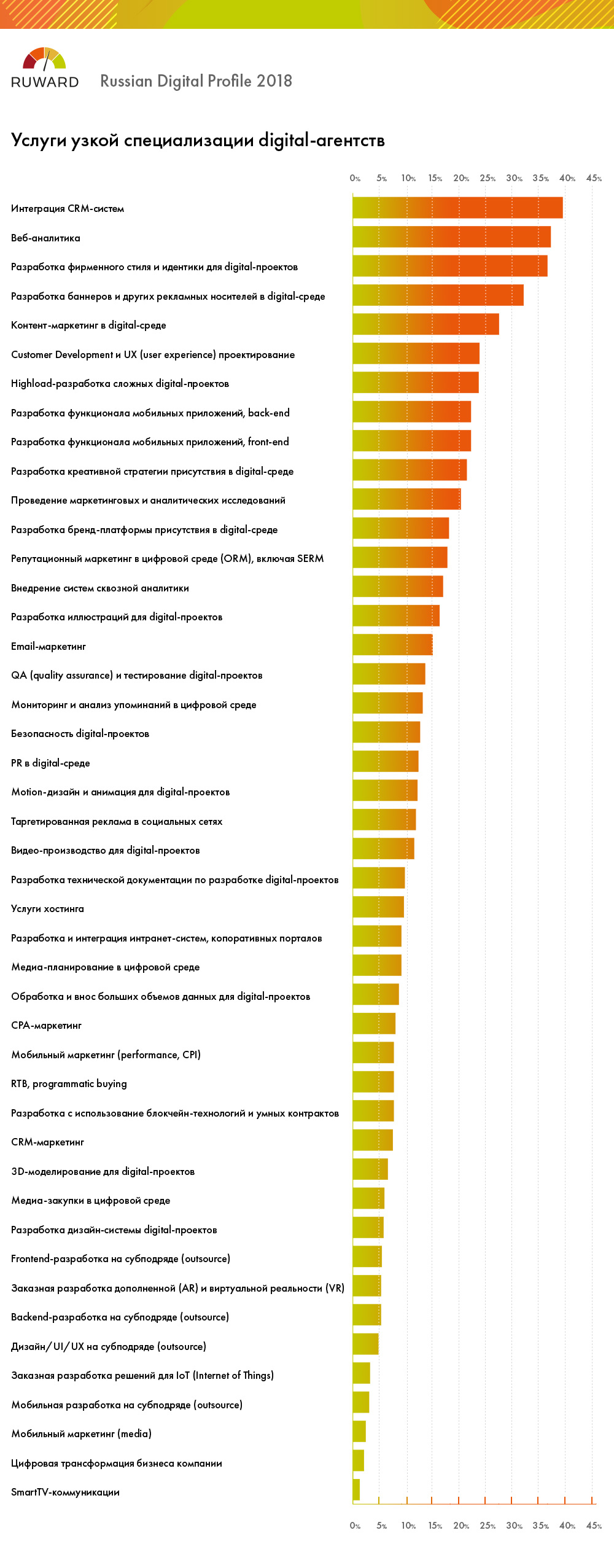

4. Наиболее популярные услуги у агентств/студий

Основные

Более узкие (в нашей терминологии)

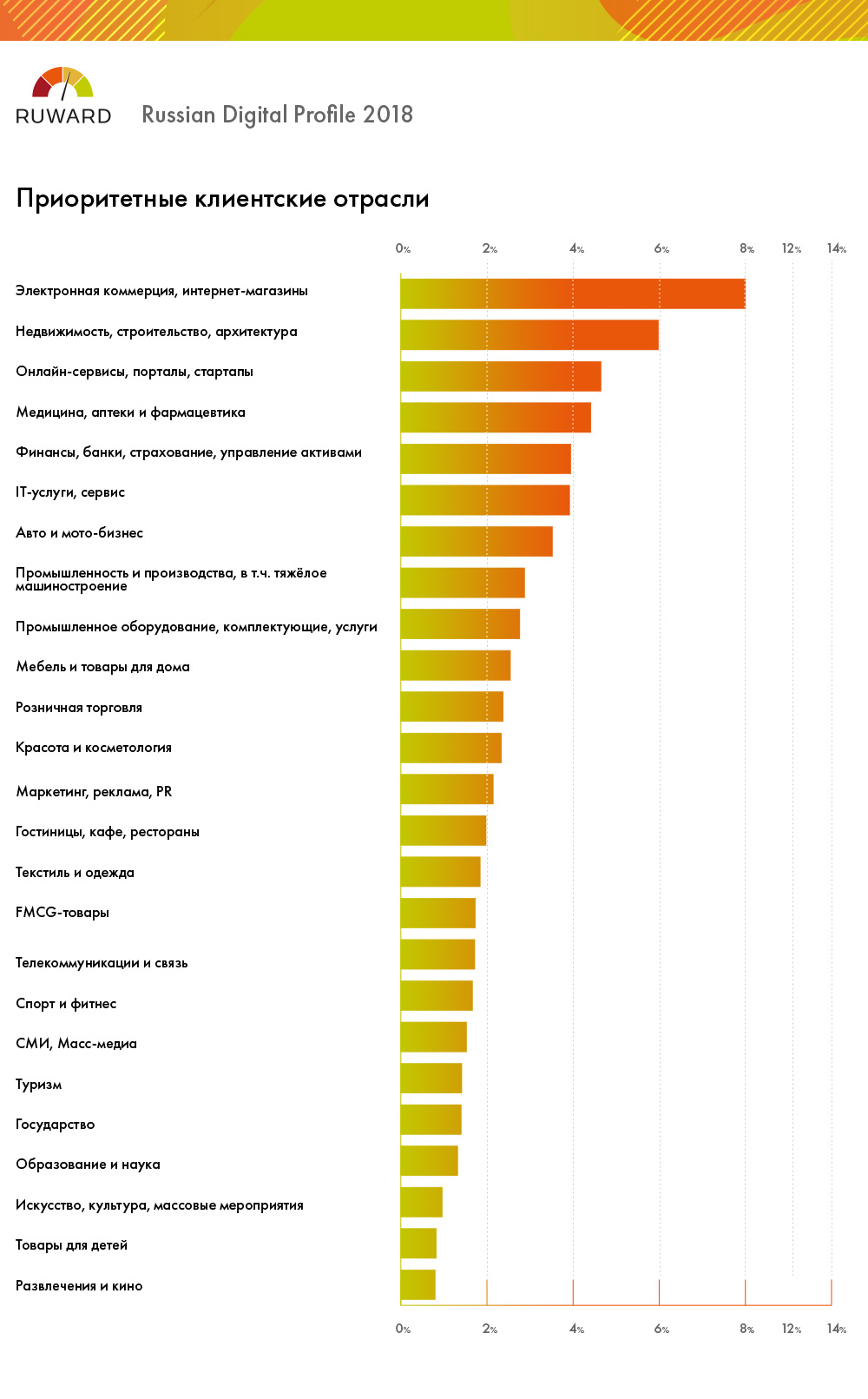

5. Самые популярные клиентские отрасли (с точки зрения агентств)

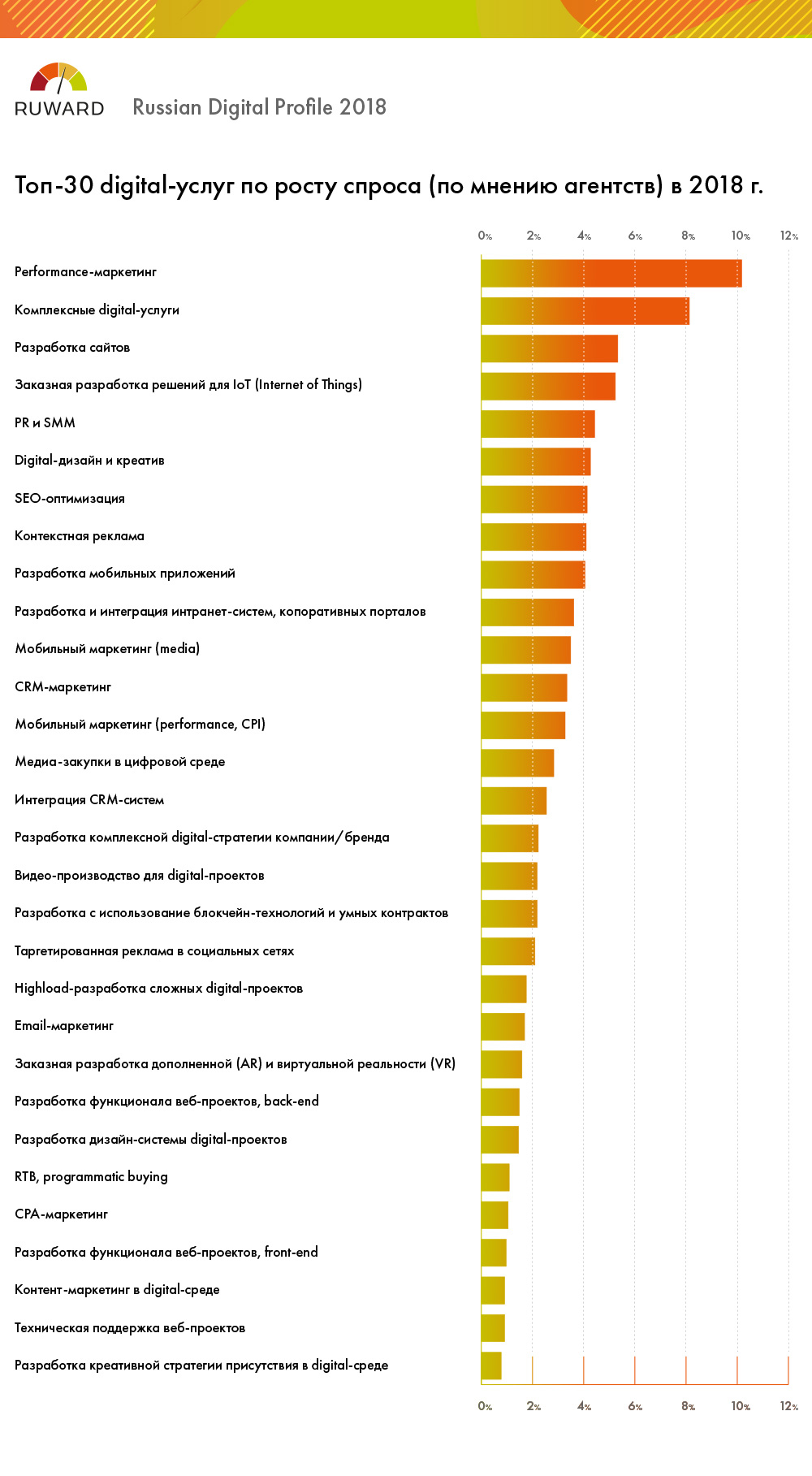

6. Изменение динамики роста спроса.

Данные довольно противоречивые (и графики были нормированы по распределению популярности услуг из соответствующих слайдов).

Рост спроса:

Падение спроса:

7. Количество сотрудников

Тут без сюрпризов:

8. И, напоследок, вопрос в стиле капитана очевидность:

* Полные результаты исследования с некоторыми комментариями и подводками уже опубликованы на сайте Руварда (всего 17 графиков). Надеюсь, наши данные будут полезны =)

Комментарии (4)

Mitch

29.10.2018 23:48У меня есть серьезные опасения, что в ответе «Распределение по коэффициенту overhead» агентства вам ответили честно.

Поставьте себя на место сотрудника агентства.

Он вполне может думать, «как мы выглядим в глазах потенциального заказчика давая такой ответ?»

Вдруг это не исследование для публикации анонимизированных результатов, а потенциальный клиент рынок изучает, агентство подбирает.

И думает, а скажу что у нас такая накрутка минимальная, давай к нам.

Другое дело если бы вы узнавали у менеджера цену, а потом разведав контакт сотрудника поили его пивом и пробивали зарплату. Но конечно это сложно и дорого для бюджета исследования.Terekhov Автор

30.10.2018 07:28Ну, все же у нас есть определенная репутация на рынке, и когда мы пишем, что результаты опроса в ЛК будут деперсонализированы — представители агентств нам верят ) Но в случае, если бы даже не верили — наоборот, результат был бы скорее завышен, чем занижен — чтобы предстать в глазах рейтингового проекта в лучшем свете и с бОльшим коэффициентом.

polezniy-vestnik

Как видим из графиков: сейчас больше всего «мелких» агенств. Думаю это связано с тем, что рынок ещё не устоялся. Мелкие будут расти, хотя с другой стороны будут появляться другие мелкие. Тогда можно думать о том, что в принципе диджитал ещё не устоялся у нас. Заказчики хотят тратить мало денег.

JekaMas

Вопрос роста мелких агентств, когда экономика сдувается…

Думаю, рынок вполне оформился и соответствует действительности.