Пару лет назад мы делали обзор премиальных банковских карт и обзор как экономить на страховках, если нет премиалки. А сейчас мы проанализировали порядка сотни приложений банков на права доступа, которые они требуют при установке их мобильного приложения на андроид. Результаты свели в таблицу.

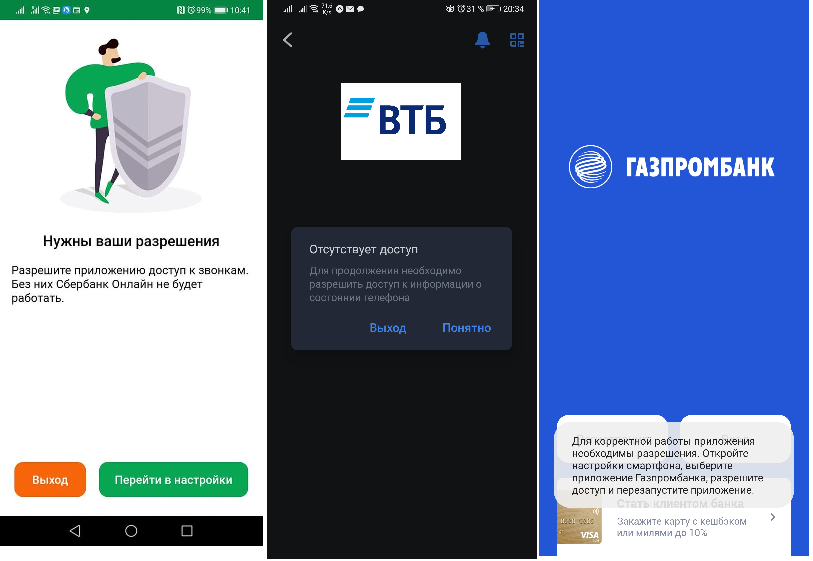

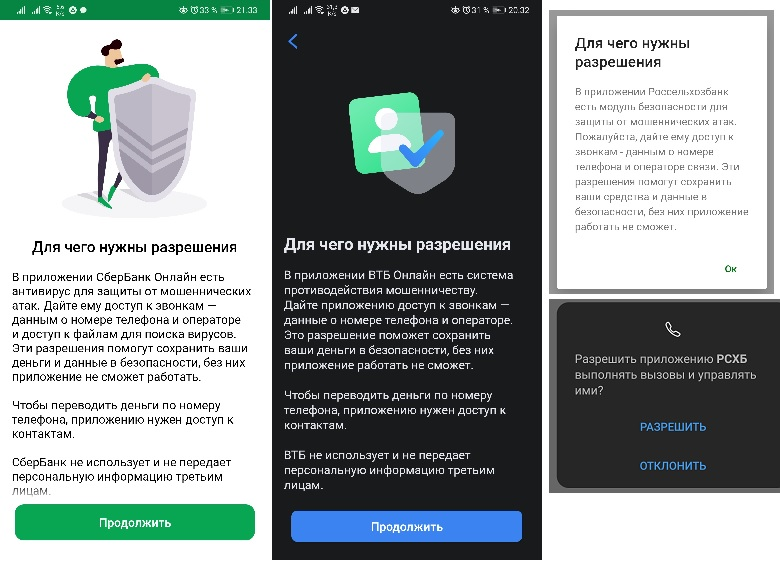

Банковские приложения и сами банки ведут себя очень наглым образом. Уже при установке они запрашивают права доступа, которые им необязательны или совсем не нужны для работы. Например, приложение Сбербанка сразу требует доступ к звонкам и фоткам. Я категорически против. Отказываю. А приложение не хочет работать при таком раскладе.

Банки, конечно, говорят, что всё во благо народа.

Нам же и пенсионный возраст, и НДС повышают по просьбам трудящихся, и даже старого деда до 2036 года продлили. Мы не хотим. А они делают всё, чтобы нам было им проще дать, чем объяснить почему не хочется.

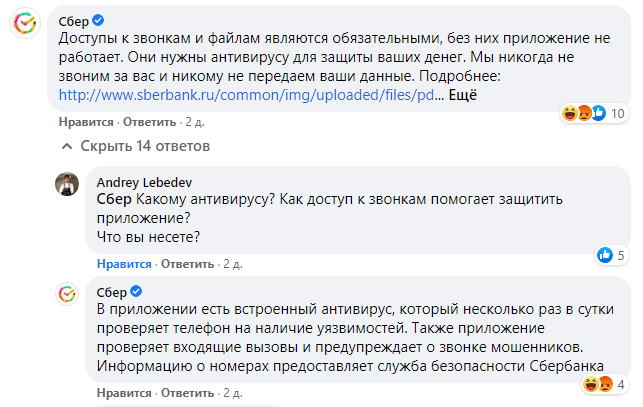

Ответ Сбера просто поражает.

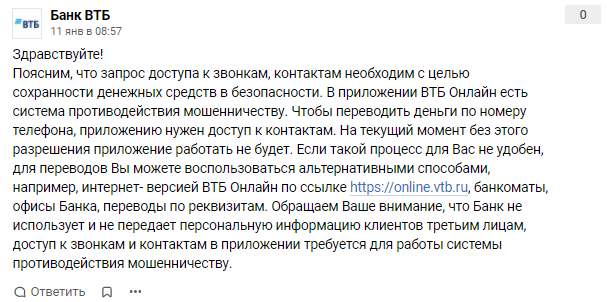

Сбер не одинок. Такая же ситуация и с ВТБ, с которым мы год судимся за закрытие счёта.

Кто-то даёт добро банкам к с своим личным данным не глядя, а потом банки используют эти данные.

Когда сталкиваешься со СПАМом целенаправленным и понимаешь, что кое-кто слил персональные данные, то уже начинаешь относиться к ним куда бережнее.

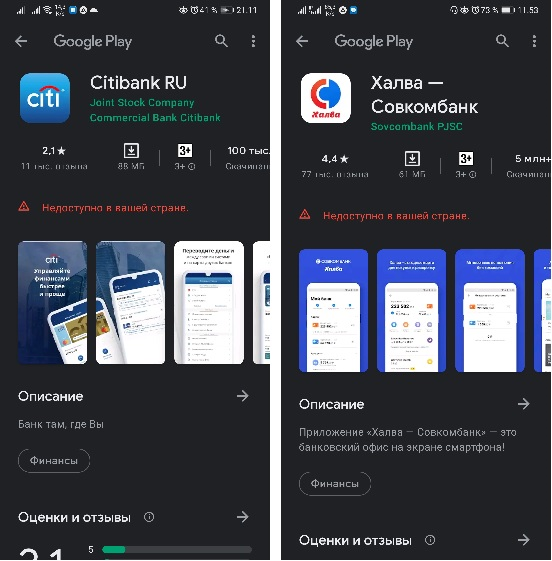

Ещё у нас тут Ситибанк и Совкомбанк отличились, если вы клиент этих банков и живёте за границей, то банк считает, что приложение вам не должно быть доступно.

Анализ приложений известных банков

Мы решили сделать анализ приложений основных банков. Проанализировать три типа мобильных приложений банка:

для физических лиц;

для юридических лиц;

и брокерские приложения для инвестиций в ценные бумаги.

Все сведения мы свели в таблицу. Теперь вы можете заранее выбирать нормальный банк, которые не лезет вам нагло в штаны ваш смартфон за вашими данными.

Ситуация не такая уж и угрожающая. Но пока неизвестно куда тренд идёт. Важно, чтобы все клетки в таблице стали зелёными, а не количество красных увеличилось.

Права доступа запрашивают почти все. И в идеале надо зелёными отмечать только тех, кто не запрашивает никаких прав доступа, а жёлтым цветом отмечать тех, кто запрашивает, но работает, если в правах доступа отказано. Если представители банков всё же отреагируют на наши недовольства, то через годик будет уместно повторить тестирование.

Проблема копий паспорта

И чтобы два раза не вставать поговорим про копии паспортов ещё. Нигде никаким законом не предписано коллекционировать копии паспортов. Смысла в их коллекционировании нет. Например, у нас в ITSOFT были перегибы на местах, когда сотрудники брали копии паспортов, но я это запретил делать категорически.

Рынку вообще нужна система идентификации по одному ИНН+TOTP вместо кучи реквизитов и персональных данных.

Никогда никому старайтесь не давать копии паспортов. Всегда требуйте законное обоснование, чтобы потом кредит на вас не повесили или ещё что, а вам не пришлось доказывать, что подпись не ваша. Если же там упираются, то когда снимаете копию с паспорта нужно приложить 2-3 листочка на пустое место в паспорте с указанием куда предоставляется копия паспорта. Потом такой копией невозможно воспользоваться, если она уйдёт на чёрный рынок. А у вас будет хотя бы теоретическая возможность привлечь виновника к ответственности в суде.

Банки пока в массе не применяют ЕБС (единую биометрическую систему).

63-ФЗ об электронной подписи принят уже лет 10 как. Но банки его игнорируют и упорно не хотят работать с документами подписанными УКЭП, хотя согласно п. 1 ст. 6 63-ФЗ они обязаны. По сути мы уже год с ВТБ за это и судимся.

Возможные решения проблемы

Пинать и стыдить постоянно банки и всех, кто пытается без нужды получить доступ к нашим данным. Проверьте какие права имеют все ваши мобильные приложения и запретить всё лишнее. Это можно сделать в Настройки > Приложения > Менеджер настроек. Не бойтесь запретить нужные права, если потребуются, потом можно всегда разрешить.

Если вы не пишете видео со звуком из Facebook и Instagram, то этим приложениям не нужен доступ к микрофону.

Если вы используете приложения соцсетей только для чтения и не постите фотки, то и доступ к камере им ни к чему.

Зачем доступ к камере смартфона имеют некоторые банковские приложения вообще непонятно. Ещё они доступ к диску имеют. Они вполне могут работать и без него.

Тем банковским приложениям, которые отказываются работать без прав ставим единицу в рейтингах Google Play, пишем отзывы на банкиру.

С этим нужно что-то делать на законодательном уровне. Отчасти даже сделано — ст. 5 152-ФЗ. Там сказано, что собирать персональные данные можно только те, которые реально нужны. Есть ст. 15 152-ФЗ, где запрещено без нашего согласия использовать наши данные для того, чтобы нам что-то впарить. Но банки в своих кабальных договорах уже получают от нас согласие и большинство это подписывает не глядя. Хотя согласно закону мы можем отказать банку в части его хотелок. Тут нужно внимательно читать договор и приложения к нему.

Совсем отвратительно то, что согласно ст. 14 152-ФЗ мы не можем получить информацию об обработке наших данных указанную в п. 7., так как согласно подпункту 3) п. 8 наше право может быть ограничено. Банк же всегда может сослаться, что он залезает к нам в трусы смартфон не чтобы лучше нам рекламу показывать и продвигать свои услуги, а чтобы с терроризмом бороться. Мало ли кто чего не то думает про власть.

Банки ловили уже за руку на утечке персональных данных, но им ничего не было по сути, а пострадавшие клиенты существенных компенсаций не получали.

Сейчас пора предвыборных кампаний начинается. Можно обратиться к депутатам и к кандидатам в депутаты, что есть конкретная проблема. Отличный повод с ними познакомиться. Со своими я знакомился в битве за поправками против судебных приказов. В очередной раз напишу письма со ссылкой на данную статью. Тема очень больная. Статей и откликов много. Давно пора навести порядок в том, какие данные банки могут получать, а какие не могут. Ст. 5 152-ФЗ должна работать, а те, кто без необходимости собирает данные, должны за это дело отвечать очень серьёзно и не перед государством, а перед физическими лицами. А то права нарушаются наши, а штрафы собирает государство обычно. В результат я, конечно, не верю, но времени это тоже много не занимает.

В ЦБ РФ жалобы писать бесполезно, они там одни отписки дают, что не вправе вмешиваться в деятельность банков.

Если у вас есть возможность совсем не пользоваться телефонной связью, то лучше не пользуйтесь. Банки почему-то не внедряют общение через Telegram. Мы давно внедрили и всем рекомендуем телебота. Телефонная связь пишется в нескольких местах. Все данные озвученные по телефонной связи почти в открытом доступе. Прослушки сливают регулярно в сеть и к вашим телефонным переговорам имеет доступ большой круг лиц.

Не светите личную мобилу для банков.

В идеале СМС принимать на одном телефоне, а приложение банка на другом.

Совсем в идеале банкам уйти от СМС и сим-карт. Сим-карты бывает и подделывают в смысле перевыпускают незаконно. И СМС-ки дорого стоят. Ведь TOTP куда безопаснее и дешевле. Но банкам, за редким исключением, почему-то проще за смски платить, чем перейти на аппаратные токены. Сейчас начали внедрять некоторые банки программные генераторы кодов, но они инициализируются через смс, т.е. деньги они экономят, а безопасности не дают.

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

SensDj

Обновил газпромбановский «Телекард 2.0» — программа при запуске сказала «Удалите AnyDesk, иначе я отказываюсь работать». Но мне AnyDesk нужен для управления своими компьютерами и серверами, поэтому пришлось удалить «Телекард 2.0» и установить старую версию, которая такого не требовала.

kuznetsovkd

И гугл это никак не смущает?

itsoft Автор

Формально Гугл же и на андроиде говорит, что приложения должны запрашивать только реально нужные права или в момент когда такие права понадобятся. Но приложения некоторых банков положили на Гугл.

Watcover3396

Да и гуглу пофиг, всем пофиг, это главная проблема.

Пока сами пользователи не опустят приложения банков на дно в плеймаркете, они не пошевелятся.

dimskiy

Вы не правы, гугл закручивает гайки на эту тему. Они просто делают это мягко, потому что ленивые разрабы не хотят апдейтить приложения под новые правила. Потому ужесточения касаются, как правило, таргетированных под последние API приложений. И у «редисок» есть долго прокатывающий вариант просто не поднимать target API.

Alonerover

"… ленивые разрабы не хотят апдейтить приложения под новые правила."

— Малое уточнение, претензия всё же должна быть никак не к разработчикам, но к заказчикам, к тем кто лично утверждает ТЗ на приложение, т.е. — к банкстерам.

dimskiy

Не могу согласиться. Думаю, те кто утверждает ТЗ вообще не в курсе как в андроиде работает камера или микрофон. А разработчик выбирает пойти ли ему простым путем, или более правильным.

Если бы не целенаправленные усилия гугла в сторону прайваси, мы до сих пор бы аппрувили простыню нужных и не очень прав сразу при установке приложения. Потому что лень, потому что "так привык", потому что "а что, иначе можно?".

muove

Какие именно усилия гугла в сторону прайваси были сделаны? Замена куки на FLOC? Отсутсвие возможности делиться только ограниченным набором контактов? Отсутствие возможности сброса рекламного ИД? Сбор всех данных каких только можно?

dimskiy

Подозреваю, что ваш комментарий из разряда "ну и чо?", и все же отвечу.

Например, сейчас я уже третий день пропихиваю в приложение на Маркете разрешение на сбор геопозиции в фоне, потому что Андроид считает такое разрешение нужным при работе с BroadcastReceiver.

Я заявил этот пермишен в манифесте, добавил экран с вопросом пользователю и опцией перейти в настройки чтобы дать доступ (декларации в манифесте не достаточно). Я даже отсек явный запрос разрешения если пользователь не использует соотв. функцию. И добавил обоснование для ревьювера гугла, приложив к тексту видео-демо.

И все равно этого мало. Нужно теперь явно написать пользователю как и зачем я использую его локейшен, пообещать никуда его не отправлять и тп. Еще и политику конфиденциальности из-за этого придумать и где-то выложить.

Мне как разработчику — сплошной геморрой и возня с вещами, которые мне совсем не интересны (тексты, политики конфиденциальности, запись видео и тп). Но пользователю от этого лучше — пользователь получает в свои руки контроль, принимает решение и тп. А гугл же явно и детально контроллирует как я соблюдаю его требования.

К примеру, еще в Андроид 7 ЕМНИП все это было не нужно — достаточно добавить пару строчек в манифест. И вот уже пользователь на все был согласен если приложение у него уже установлено.

Если это вам не пример, то дальше говорить не о чем.

KivApple

Вроде как у гугла на самом деле относительно формальный подход. Есть просто какие-то ключевые моменты. Например, наличие определённых разрешений в манифесте с точки зрения гугла требует добавить политику конфиденциальности. Вы можете просто выполнить это формальное требование (при этом честно написав в политике, что данные никуда не уходят), а можете спорить с ревьювером без гарантий успеха.

Таких граблей при работе с Google Play очень много и с опытом их постепенно собираешь. И просто машинально выполняешь формальные действия при добавления того или иного функционала в приложение. Надо читать правила между строк — что НА САМОМ деле ревьювер будет проверять и смотреть исходя из своей внутренней инструкции. Да, это может звучать как-то неправильно, но из-за массовости ревьювер едва ли будет обладать серьёзной квалификацией и тем более точно не обладает полномочиями по отклонению от внутренних правил (либо имеет, но следование методички для него самый безопасный вариант поведения). Так что проще адаптироваться, чем спорить. Во всяком случае пока у тебя маленькое приложение.

dimskiy

Так я вроде не жалуюсь и не спорю :) Весь опус только чтобы продемонстрировать моему оппоненту на практике закручивание гаек по теме прайваси.

Adrianus

Есть очень клёвая идея, которая максимально всё упростит — отходить от размещения в плэймаркете и использовать альтернативные способы продвижения.

Тот же telegram выложил альтернативную версию apk клиента для android на своём сайте — и в ус не дует.

Суровое имхо: не стоит прогибаться под корпоратов с их иногда невменяемыми требованиями. Хороший продукт пользователь при минимальной рекламе в тех же соцсетях, например, найдет сам — если в данном продукте реально есть необходимость.

anonymous

Я лично участвовал в разработке андроид клиентов двух банков, и поверьте — разработчикам нет никакого интереса запрашивать разрешения там, где они не нужны, и к такому приводят именно неадекватные требования в тз. Надо понимать что доступ к телефону на андроид который запрашивает тот же сбер — это доступ к куче статусов устройства (там всякие к какой сети подключено и проч.), так что не ясно зачем они его запрашивают. Но я чуть более чем согласен, что какого хрена сбер какой-то там свой антивирус встроил который я не просил и теперь хочет повышенных системных привелегий, при том что приложение по факту работает без них, уже давно поставил им за это 1 в маркете да и в общем то отказался от использования их услуг. Могу сказать только одно — если нужно, но выбора нет — можно поставить magisck root и permission manager (если не путаю название) и можно дать ненастоящие права на все приложению (на все запросы по правам оно будет получать типовые ответы — контактов нет, файлов нет, звонков нет etc), или поступить проще и использовать веб версию.

LucasP

Да, все это довольно очевидно. Иногда просто непонятно, что это за попытки в сотый раз написать статью в ключе канала рен-тв)

Ark1774

Контакты нужны для удобства переводов по номеру телефона(чтобы не набирать номер по памяти, а просто выбрать нужный подписанный). Доступ к звонкам возможно для звонков из приложения в ТП(есть такая возможность) и так далее.

DaemonGloom

Звонки из приложения прекрасно работают без разрешения «доступ к звонкам» — в нормальных приложениях у вас просто откроется стандартная звонилка с уже введённым номером.

Равно как и требование разрешения на доступ к всем контактам не является необходимой частью перевода по номеру телефона — если человек хочет ввести номер сам, не нужно отнимать у него возможность использовать приложение совсем.

Ark1774

А как в звонилке будет введён номер без разрешений? Это ведь потенциальная уязвимость. Если есть возможность набрать номер внешней программой, то и нажать кнопку звонка она вероятно может. А затем возможно и стереть факт звонка.

По поводу контактов как я понимаю разработчики пошли по пути упрощения приложения, которое и так перегружено. Если нет доступа к контактам, нужно дописывать алгоритма чтобы приложение не считало это за ошибку и не пыталось постоянно обновить контакты.

А параноики могут воспользоваться веб версией. Если уж контакты и сольют, то это может сделать ОПСОС с куда большей достоверностью и без всяких разрешений, т.к. в смартфоне они у многих записаны как попало. А зачем они банку я не особо представляю. Номера своих клиентов у них и так есть, а навязывать рекламу по телефону не своим, чревато. Особенно в последние годы.

vcKomm

В гугле явно не дураки сидят прописывают, можно вызывать интенты звонилок.

Официальный способ открывать звонилку с номером в ней:

developer.android.com/reference/android/content/Intent#ACTION_DIAL

Еще есть интент открытия приложения камеры. Это тоже потенциальная уязвимость? Внешняя программа может ведь нажать на кнопку камеры и сохранить туда, откуда галерея не берет фото!!! Караул!!!

Ark1774

Я лишь сделал предположение.

А вызов через приложение может нести дополнительную информацию тех поддержке, чтобы клиенту не приходилось её называть или отправлять. К примеру лог, номер сессии и другая служебная информация которая поможет быстрее решить проблему клиента, либо выявить плавающий баг.

DaemonGloom

Не может, вызов — это просто вызов. Единственная разница — пользователь не подтвердит его самостоятельно в звонилке.

Pilgrim54

Насчёт антивируса — странно назвать это антивирусом, но если в момент звонка мошенников из чёрного списка приложение банка будет предупреждать об этом, то это правильно. Да, есть специальные приложения — определители, и тот кто их ставит, может отключить доступ банковского приложения к звонкам, а тот кто «во всём этом» не разбирается, получит по умолчанию включенную предупреждалку от банка. Конечно это должно рулиться в настройках. Так что с «антивирусом» достаточно логично, имхо

Pilgrim54

Насчёт антивируса — странно назвать это антивирусом, но если в момент звонка мошенников из чёрного списка приложение банка будет предупреждать об этом, то это правильно. Да, есть специальные приложения — определители, и тот кто их ставит, может отключить доступ банковского приложения к звонкам, а тот кто «во всём этом» не разбирается, получит по умолчанию включенную предупреждалку от банка. Конечно это должно рулиться в настройках. Так что с «антивирусом» достаточно логично, имхо

AndreiMoscow

Если бы Гугл требовал от разработчиков каждый доступ обязательно разбивать по параметрам и возможности выбора пользователя отключить один или несколько, такой проблемы больше не было. Но Гугл почему-то не требует и все доступы идут скопом

dimskiy

Во-первых что значит «разбивать по параметрам»? Во-вторых, какой у вас андроид? Начиная с 9 версии там очень детальная модель пермишенов. Как пользователь, я бы не хотел чтобы она стала еще детальнее чем уже есть в 11 версии. Нужно не забывать и про баланс пользы и геморроя для разработки.

Tufed

А смысл? Рейтинг приложений работает там где есть альтернатива. А тут её нету. Офф. приложение банка не заменить другим. Будь у него хоть 5 звезд хоть 1.

maksim_ms

Заменить приложением другого банка.

Я привык у меня тут все друзья это не аргументы)

Ну либо да, продолжать есть кактус (двусмысленно получилось)

zxcvbv

Причем тут «я привык»: в 99% случаев из 100 карту выдает работодатель того банка, в котором расположен зарплатный проект. И заморачиваться с открытием второго пластика другого банка всего лишь из одних подозрений в небезопасности мобильного приложения, большинство просто не будет.

Dolios

Второго? Вы хотите сказать, что большинство имеет 1 карту, которую выдал работодатель? Как минимум, на кассах в супермаркете я вижу, что в очень большом количестве случаев это не так, у людей по нескольку карт. Ну и, последние лет 15 я получаю зарплату та свою карту (в разных компаниях) и ни в каких зарплатных проектах не участвую. По закону так может сделать кто угодно, в бухгалтерию нужно всего лишь сообщить реквизиты счета, на который нужно перечислять зарплату.

zxcvbv

Вторую и последующие карты, по опыту, люди заводят либо из-за повышенного кэшбека (хайп с кэшбеком уже прошел, кэшбеки смешные, лень заморачиваться), либо под отпуска (мили, условия снятия в других банках без комиссии, вип-зоны в аэропортах — многое из этого также сильно девальвировалось за последние лет 10), либо высокий процент на текущий остаток (с текущими процентами малоактуально), либо исходная карта какая-то ущербная (электрон, мир). Для большинства все эти случаи не являются прямо уж критичным фактором.

Dolios

Как правило, обслуживание дебетовок бесплатное.

Завидую вам, вы богатый человек, если для вас лишние, например, 50 тысяч рублей в год, это смешно.

На кассе присмотритесь к людям, у половины точно несколько карт. У меня 7 штук, например, от 4 банков. Мира среди них нет, и электрона нет. 2 из них, мне, в общем-то не нужны, из навязали банки при получении услуг, которые мне от этих банков были нужны, но обслуживание по ним бесплатное и они у меня, тем не менее, есть.

Incognito90

не знаю на сколько это повсеместное явление, но сталкивался с тем, что работодатель говорил «мы не против перечилять зп на карту другого банка, но стоимость платежки будем вычитать из твоей зп»

в одной из таких контор я даже соглашался на эти условия…

Dolios

Это незаконно.

Ark1774

Но люди в абсолютном большинстве готовы терпеть, потому незаконная практика продолжается.

HardWrMan

Тут дело даже скорее всего в другом. Если это так называемый «зарплатный проект» то у юрлица обычно в банке скидки есть на держателей карт, которые получают на неё ЗП. Т.е., для них действительно содержание бесплатно и перевод на неё ЗП так же без комиссии. А перевод на левую карту уже банк выставит комиссию. И, кстати, в одном месте работы у меня в бегунке был пункт посещения банка с целью переноса моей карты из «зарплатного проекта» того юрлица в обычного держателя физического лица (у которого свои тарифы). Но я тогда тем же посещением эту карту и уничтожил прямо в банке.

zxcvbv

А еще если контора крупная, то банк на зарплатный проект компании предоставляет энное количество золотых и платиновых карт, которые можно безвозмездно получить, если ты не распоследний дворник в компании. Получить платину/блэк и это вот всё без стоимости обслуживания, будучи физиком с улицы можно лишь на довольно жестких условиях (какой-нибудь очень большой неснимаемый остаток/большой ежемесячный оборот покупок и т.п.)

Alexsey

Все что ниже Visa Signature (и аналога у мастеркарда) не представляет особой ценности. А Signature обычно дают на плюс-минус тех же условиях что и если просто придти в банк (то есть зарплата >200 тысяч)

Ark1774

На сколько я знаю, нет таких комиссий, но есть фиксированная сумма за перевод в другой банк(в районе 100-200р). В зависимости от тарифа некоторое количество таких переводов условно бесплатны.

А подключенный зарплатный проект даёт снижение процента комиссии при переводе физ лицам(самому себе к примеру), даже если з.п. никому не платится.

vikarti

приходилось сталкиваться со стороны того кто банк выбирает в таких случаях.

Зависит от банка.

Вполне себе бывает И сумма за платежку И комиссия, бывает что и — заградительная (особенно если переводов физикам в другой банк много).

ЦБ все устраивает (пример — https://www.tinkoff.ru/invest/news/493975/ )

Правда у вменяемых банков есть возможность сделать зарплатный проект хоть на одного человека или вообще делать зарплатный проект НЕ на свои карты.

Как я понимаю тут проблема скорее в том, что банк обнал отслеживать обязан.

Vitalley

Может что-то типа электрона и бесплатное, а так сколько в последнее время пользовался дебетовыми картами, кредитных не было вообще, всегда надо за них платить чем-то.

Incognito90

почти у любого банка есть бесплатные карты, либо способы сделать карту бесплатной. (я про нормальные visa/master card)

Dolios

Обычно достаточно либо тратить определенную сумму (что вы и так делаете каждый месяц), либо получать зарплату на счет в банке (что как раз в контексте обсуждаемого вопроса), либо иметь в банке депозит и т.д.

Вариантов много, всегда можно найти тот, что подойдет именно вам. У меня все дебетовки классик-голд бесплатные.

Gugic

А что плохого в том, чтобы таки немножко платить за сервис который устраивает, вместо того, чтобы есть то, что дают? Особенно если вы можете себе это позволить? Плюс у огромного количества банков есть разные условия по которым обслуживание бесплатно. Ну там вроде от какой-то суммы депозита или от какой-то суммы транзакций.

nikolayv81

А зачем приложение? Есть же интернет банк, вот приложение Сбера так и не поставил :)

Кстати у одного из банков с картинками из статьи он функциональной чем приложение, ну разве что по штрих-коду не оплатить (а вот и причина почему доступ к камере) но у второго Банга хотя бы разрешения не обязательные, вроде...

maksim_ms

Я всегда к работодателю прихожу со своей картой.

Сразу приношу заявление с реквизитами.

Это раньше было карточное рабство, хорошо что отменили.

Выше писали про несколько карт разных банков, вот это не понимаю, этот как несколько симок в телефоне. Зачем? ловить бонусы с разных банков? каждый раз думать где у тебя больший кэшбэк?

Alexsey

Ну например чтобы не хранить в одном банке сумму большей той, которая застрахована АСВ.

AndreyHenneberg

А что такого в нескольких симках в телефоне? У меня, к примеру, одна основная, вторая резервная с посекундной оплатой и от другого оператора. Нужна на случай, если не удалось вовремя пополнить баланс (автоплатежи не включаю принципиально) или есть проблемы с приёмом. Пока не попадал в ситуации, когда проблемы есть у обоих операторов одновременно и это не глухие гребеня вроде места на трассе, где поблизости нет ни одного населённого пункта. В последнем случае нет связи вообще ни с одним оператором, кроме спутниковых.

inkelyad

Более того, даже два телефона (один-смартфон для интернета, другой — звонилка) — это вполне нормально. И каждый из них сейчас двухсимочный.

А рядом — еще один смарт уже без всяких симок для установки банк-клиентов.

Вообще, конечно весь коплект получается не совсем за полкопейки, но увы...

Andy_U

Да хотя бы в зарубежных командировках или тур.поездках (было) очень удобно. Или одна корпоративная, другая личная.

Zenitchik

Без приложения банка можно просто обойтись. Я лично предпочитаю личный кабинет на сайте банка.

isden

Например, у росбанка ЛК через браузер очень глюкав. Я как-то пытался минут 40 перекинуть баблишко с карты на счет. И потом еще включить бонусную опцию на карте. В итоге плюнул, поставил приложеньку и за 2 минуты все сделал.

JediPhilosopher

У альфа-банка, например, перевод по номеру телефона в другой банк доступен только в приложении. Через лк на сайте это вообще не сделать.

svob

У Сбербанка единственный способ подключиться к системе межбанковских быстрых переводов (которая по номеру телефона) — через приложение. В ЛК на сайте это сделать нельзя, и в переписке мне представители банка сказали, что так и задумано.

Я поставила, куда делась. На телефон с неосновной симкой… Хотя бы родные и близкие мне туда не звонят.

(Как раз недавно писала про это — и не мой ли комментарий подтолкнул людей к созданию этой статьи.)

ПС Между прочим, ранее мне по номеру телефона уже переводили. Но в какой-то момент функция оказалась отключенной.

dekeyro

Погодите, включить просто опцию? или именно выполнять сам перевод?

svob

Включить опцию.

Mishootk

Выполнить перевод по СБП. Именно так. Долго держался без клиента, потом внутрисемейные переводы стали превышать лимит, и я решил попробовать. Думаю, включу и удалю. Из веба даже при включенной опции нет возможность отправить деньги по СБП.

Ark1774

Отправка и получение у Сбера это отдельные опции, вы уверены что включили их? Если да, то тогда пахнет очередным скандалом со Сбером.

Derzki83

В веб версии нет доступа к СБП , не важно включена она через приложение или нет. Получить перевод по СБП без приложения теоритически можно, если приложение рание было уствновлено , вклечены все настройки и снесено. Однако Сбер после выхода с ЛК / переустановки приложения сбрасывает настройки профиля и вопрос с получением перевода по СБП без приложения может подвиснуть, надо проверять. А вот самому отправить по СБП перевод без приложения не получиться даже если опция в приложении включена и приложение работает. Недовольство этим фактом в группе вк люди высказывали не раз.

Mishootk

Наверное я думаю как айтишник и в интерфейсе рассчитанном на простого обывателя не вижу очевидных настроек. Так вот я не смог разобраться ни в мобильной ни в веб версии сбера как мне отключить только исходящие активные операции по смс оставив прием уведомлений и отправку подтверждений/отмен. Первоначальное гугление этой задачи тоже к успеху не привело.

Stanislavvv

Когда-то, когда вебморда сбера была не тормозящей, я озаботился примерно тем же и докопался до поддержки. Выяснилось, что ни через вебморду, ни через приложение это не сделать.

isden

Подождите, если речь про сервис "мобильный банк" — то его можно полностью отключить в ЛК, я родителям так делал. Уведомления по смс — это другой сервис.

inkelyad

А теперь нужно попробовать найти инструкцию по включению уведомлений именно по СМС(не Push), которые этот СМС-банк не упоминают.

plm

В приложении. Главный экран, многоточие справа от имени, «все настройки», «уведомления от банка» и там выключить Push, это автоматически включит вместо них СМС. Эта настройка может сброситься при регистрации (когда вводите номер карты и создаете пароль для входа). Так сказала поддержка Сбера.

inkelyad

У меня так и стоит. Оповещения об операциях нет. Пытаюсь включить...

За услугу уведомления просит 60 рублей. Что эта цена напоминает...

Идем на официальную инструкцию (PDF)

Страница 3(выделение мое):

Идем на тарифы. Там везде "Информирование об операциях и авторизациях" — "… с даты регистрации доступа к SMS банку"

Возвращаемся на инструкцию и пытаемся найти, как вот все что там написано, отключить. И как-то не находим.

Еще отсюда

И еще

Ну, т.е. эти уведомления по какой-то причине намертво приколочены к тому, что в той инструкции по первой ссылке описаны.

Ark1774

При установке мобильного приложения, уведомления каждый раз автоматически переводятся на Push. К примеру при смене телефона.

Приходится ручками переключать обратно на смс в настройках.

plm

Если отключить мобильный банк, то вроде отключится много чего полезного, типа информирования о списаниях. Надо отключать услугу «Быстрый платеж» в вебморде.

isden

Уведомления по смс (списания/поступления/итп) это же вроде отдельный сервис? Ну по крайней мере было так когда я там в последний раз смотрел О_о

inkelyad

Отдельный… В рамках "Мобильного банка"

Stanislavvv

Уведомления по смс о движении средств в сбере жестко увязаны с услугой «мобильный банк», как минимум, на момент, когда я этим интересовался. Если что-то и поменялось, то уже тогда, когда поменялась вебморда.

Ark1774

Я отключал мобильный банк пару лет назад. Но уже не помню как.

plm

Отключить услугу «Быстрый платеж» в вебморде. Не оно?

anonymous

Пишите что альтернатива — веб версия, пользователи могут просто не подумать об этом. Да, чуть менее удобно, зато никаких лишних привелегий.

FlamyXD

В Европе например есть Open Banking API которое позволяет создавать thrid-party приложения для банков:

https://www.openbankingeurope.eu/

itsoft Автор

Только вот в Словении нет ни одного банка с открытым API для клиентов.

Jeen99

Оценка от пользователей тоже ничего не решает. Посмотрите рейтин у Сбер Инвестор. Почти все пользователи жалуются на качество и 1-2 ставят, но лучше оно от этого не стало. (там еще и накруткой, похоже, занимаются)

TargetSan

С одной стороны да. С другой, в моём конкретном случае вроде помогло. Крупный украинский банк, приложение требовало доступ к телефону, камере, хранилищу. Поставил кол, кинул репорт, удалил нафиг. Через какое-то время решил установить снова — и о чудо, разрешения теперь запрашиваются только по мере необходимости.

Avael23

Это конечно решает проблему в том плане что приложение запускается и работает с частью функционала но насколько мне известно после такого запроса разрешение остается активным и лишь небольшая доля пользователей полезет в разрешения приложений и отключит.

В андроиде разве есть механизм выдачи единоразово или на ограниченное время?

etozhesano

Не помню точно, но вроде или уже есть (в 11) или будет в 12. Где-то читал апдейт про это

vikarti

в 11 если долго не пользоватся — отзовут вообще все.

anonymous

Вроде уже с 10ки когда запрашиваешь разрешение — три варианта — выдать навсегда, выдать только на этот сеанс, не выдавать

Ark1774

В 11 ещё есть: дать доступ только во время работы с приложением.

vikarti

Смущает похоже.

Начиная с API level 30 (Android 11) — либо указывайте конкретные приложения (b и не факт что лимита там нет) которые волнуют либо отдельно approval для этой штуки в Play Store.

Но приложение должно API level 30 поддерживать.

C августа 2021 требование поддерживать API Level 30 для загрузок apk

anonymous

Извините за доставленные неудобства. С помощью этой программы мошенники могут получить доступ к вашему телефону. В целях безопасности и сохранности денежных средств мы установили ограничение на вход в мобильный банк.

С уважением,

Команда экспертов Газпромбанка

maxwolf

Доступ к моему телефону могут получить и шпана в подворотне, и карманники в метро. Но это не повод телефоном не пользоваться. Как и вашем случае — не повод ограничивать человека в использовании других программ (особенно тех, которые нужны по работе)…

Areso

Я слышал, все преступления с хищением денег совершаются с помощью денег.

Предлагаю запретить деньги. Тогда их не будут красть.

SensDj

gazprombank> С помощью этой программы мошенники могут получить доступ к вашему телефону

вы откровенно врёте — одной программы недостаточно, надо ещё пароль для доступа к ней знать, а мой пароль мошенники не знают и узнать не могут

Вы бы ещё ножи кухонные запретили, т.к. «с помощью этого инструмента преступники могут лишить вас жизни»

inkelyad

Я так понимаю, что логика тут такая, что неизвестно, сам ли человек программу удаленного доступа и пароль к ней поставил или это мошенники постарались. Совсем сами или убедив жертву поставить "давайте мы вам поможем деньги сохранить, только вот эти действия сделайте"

Идея атаки такая же, как на десктопах. И что еще тут можно придумать для защиты — непонятно. Вот, увы, они так себя и ведут.

vis_inet

Мне думается, что достаточно было предупредить человека об этом.

А так, получается, что у человека нет возможности пользоваться продуктами банка, несмотря на заключенный договор — вряд ли это корректная позиция со стороны банка.

xl-tech

А ведь можно просто предупреждать пользователя, что у него установлены приложения для удалённого управления, и спрашивать сам ли он их установил, если сам, давать запускать приложение, если не сам, давать возможность позвонить в поддержку, где ему расскажут что делать. Но нет, у нас надо запретить и не пущать.

Busla

Так «антивирус» для этого и навязывается, чтобы знать: какие приложения у пользователя установлены, какие запущены. Это ваше «просто» и есть цель избыточных разрешений — составить профиль пользователя: игры, приложения других банков, приложения магазинов и сервисов.