Вопрос о необходимости банковского счета для компаний в Гонконге подчеркивает важность этой процедуры как для достижения коммерческой эффективности, так и для укрепления правового статуса предприятия в этом ключевом международном финансовом центре. Открытие счета здесь ‒ не просто формальность, а стратегическое решение, которое может значительно повлиять на операционную деятельность и международное развитие компаний.

Данная статья описывает все аспекты процедуры открытия корпоративного счета в Гонконге, начиная с детального изложения требований к документации и заканчивая анализом возможных выгод для предпринимателей. Обширное внимание уделяется политике "Знай своего клиента" (KYC) и обязательному соответствию нормативным актам (комплаенс), что имеет ключевое значение для обеспечения прозрачности финансовых операций и защиты от юридических рисков.

Анализ финансового сектора в Гонконге

Гонконг создаёт исключительные возможности для бизнеса, упрощая процесс регистрации предприятий и минимизируя административные барьеры. Отсутствие контроля за движением капитала, налога на прибыль от увеличения капитала и налога на выплату дивидендов создает благоприятную налоговую среду, которая привлекает бизнесменов и капиталовкладчиков из разных стран. Эти аспекты способствуют высокому уровню экономической свободы и делают Гонконг одним из самых желанных мест для ведения бизнес-деятельность в глобальном масштабе.

Гонконг играет важнейшую роль на глобальной экономической сцене, функционируя не только в качестве всемирного финансового узла, но и в качестве основного моста к азиатским и международным рынкам. Как особый административный район Китая, он служит основным порталом для входа на рынки Азии. Благодаря стратегическому местоположению, мощным экономическим связям и особым экономическим регионам, таким как Большой залив, Гонконг предлагает уникальные возможности для торговли и инвестиций, которые способствуют расширению и росту деловой активности в этом регионе. Финансовый сектор вносит существенный вклад в экономику города, составляя 23,4% ВВП и обеспечивая более 276 тысяч рабочих мест, или 7,5% от общей численности трудоустроенных в 2022 году, что подтверждает его значимость как для внутреннего, так и для глобального бизнеса.

Основные характеристики и преимущества банковской системы Гонконга

Гонконг выделяется как один из самых развитых и стабильных финансовых центров на мировой арене. Это подтверждается его высокими позициями в Индексе глобальных финансовых центров (GFCI), который разработан группой Z/Yen и Китайским институтом развития. В последнем рейтинге, опубликованном в сентябре 2023 года, Гонконг занимает четвертое место, устойчиво сохраняя статус ключевого финансового узла в Азии с момента первой публикации рейтинга в марте 2007 года. Данная система отличается высокой стабильностью, производительностью и инновационностью, которые достигаются благодаря независимой судебной системе и прозрачной регулятивной политике.

По итогам сентября 2023 года, фондовый рынок Гонконга являлся четвертым по величине в Азии и седьмым в мире, с капитализацией на уровне приблизительно 4,1 триллиона долларов США, что равно 32 триллионам гонконгских долларов, распределяемых среди 2603 компаний. Кроме того, Гонконг прославляется как один из наиболее активных рынков первичного публичного предложения акций (IPO) в мире, сумевший собрать 104,6 миллиарда гонконгских долларов на 90 листингах в 2022 году.

Ключевым элементом финансовой инфраструктуры города является его статус ведущего оффшорного клирингового центра для операций в юанях, располагающего крупнейшим пулом ликвидности данной валюты за пределами континентального Китая. В первом полугодии 2023 года Гонконг обработал 73% всех мировых оффшорных расчетов в юанях.

Финансовая и банковская отрасль в Гонконге предоставляет большой арсенал услуг, специально адаптированных под потребности глобального бизнес-сообщества. Среди предлагаемых услуг значатся многочисленные варианты валютных счетов, которые предназначены для удовлетворения различных нужд компаний в области валютных операций. К тому же, сектор активно занимается финансированием внешнеторговых сделок, предоставлением корпоративных займов, что включает кредиты на расширение бизнеса и операционные расходы, а также управлением инвестициями, помогая компаниям оптимизировать их портфель для достижения максимальной доходности.

Доступность таких разнообразных и высококачественных финансовых и банковских сервисов делает Гонконг особенно привлекательной локацией для заведения корпоративных финансовых счетов. Это не только упрощает международные транзакции для предприятий, но и способствует их росту и укреплению позиций на мировой арене, обеспечивая им необходимую поддержку в управлении капиталом.

По последним данным, на октябрь 2023 года в Гонконге функционировало 178 банковских учреждений. Эта цифра включает в себя 151 лицензированный банк, что подтверждает строгие стандарты и надежность финансовой системы региона. Кроме того, 15 банков работали с ограниченной лицензией, что позволяет предоставлять специализированные финансовые услуги, 12 депозитных компаний предлагали услуги по привлечению депозитов, а 34 представительства иностранных банков служили мостом между местным и международным банковским сообществом. Такое разнообразие финансовых институтов подчеркивает Гонконг как ключевой центр мировой банковской индустрии, способный удовлетворить обширные потребности предпринимателей и организаций.

Основные правила и процедуры для регистрации банковского счета компаниями в Гонконге

Процедура регистрации банковского аккаунта для компаний в Гонконге предполагает выполнение нескольких юридически и регуляторно обязательных этапов, чтобы соответствовать местным нормам и законодательству. Далее представлены подробные сведения о ключевых требованиях и этапах данного процесса.

Обязательная регистрация гонконгской компании как юрлица

Для осуществления коммерческой деятельности и проведения денежных транзакций в Гонконге, каждая организация должна официально зарегистрироваться как юридическое лицо. Это необходимое условие касается не только компаний, непосредственно базирующихся на территории Гонконга, но и тех, которые имеют здесь свои филиалы. Юридическое оформление статуса предприятия предполагает получение нескольких ключевых документов, которые подтверждают право компании на ведение бизнеса в этом международном финансовом центре.

Первым и основным документом, который должно получить предприятие, является свидетельство инкорпорации (Certificate of Incorporation). Этот документ выдается гонконгскими властями после прохождения официального учреждения и выступает гарантом того, что предприятие официально зарегистрировано в рамках местных законов.

Верификация клиента и внедрение стандартов KYC (Know Your Customer)

Контроль за идентификацией клиентов и внедрение стандартов KYC имеют критическое значение при создании банковских счетов в Гонконге. Эти меры, направленные на борьбу с отмыванием доходов, незаконно полученных, а также препятствование финансированию терроризма, являются обязательными для всех финансовых и банковских учреждений при открытии новых счетов для индивидуальных прeдпринимателей и компаний. Ниже представлено подробное описание процесса KYC для юрлиц в Гонконге:

1. Аутентификация клиента

Первый и самый важный шаг при выполнении проверки “Know Your Custome” ‒ это установление и верификация личных сведений всех ключевых лиц фирмы. Подтверждение личности осуществляется на основе предоставления определенной документации, таких как паспорт или водительское удостоверение всех руководителей предприятия, акционеров, владеющих значительной долей акций (как правило, более 10%), и других лиц, контролирующих компанию. Банк также потребует представления основных юридических документов организации, включая сертификат о государственной регистрации, уставные документы, сертификат о регистрации бизнеса и документы, подтверждающие право собственности.

2. Анализ бизнеса

Для оценки рисков, связанных с открытием счета компаниям в Гонконге, банкам важно полностью понимать суть деятельности клиента.

Фирмы должны предоставить детальное описание своего бизнеса, включая основные товары или сервисы, рынки, на которых они работают, а также сведения об основных поставщиках и клиентах.

Организации обязаны предоставить данные о своих финансовых ресурсах, в том числе о ключевых инвесторах и банковских средствах.

Предприятия также должны описать свою структуру, включая сведения о всех контролирующих и подконтрольных компаниях.

3. Непрерывный мониторинг

KYC не ограничивается однократной проверкой на момент открытия банковского аккаунта в Гонконге. Финучреждения обязаны проводить непрерывный мониторинг счетов для:

Отслеживания транзакций. Систематический анализ транзакций на наличие нестандартных схем, которые могут свидетельствовать об отмывании денег или иной противоправной деятельности.

Актуализация данных. Регулярное обновление информации о клиенте, включая изменения в структуре собственности, управлении или деловых операциях.

Документальное подтверждение. Периодическое обновление всех юридических документов и персональных данных ключевых лиц и бенефициаров.

4. Соблюдение нормативных требований

Банковские учреждения должны обеспечивать соответствие всех проводимых транзакций и активностей организации, открывшей банковский счет, местным и международным законодательным нормам, включая законы легализации незаконных денежных средств и спонсированием терроризма.

Соблюдение политики KYC обязательно для всех финучреждений, функционирующих на территории Гонконга. Такое требование является не только юридическим, но и критически важной мерой предосторожности, направленной на предотвращение финансовых преступлений и обеспечение стабильности финансовой системы.

Контроль за соблюдением законодательства и выполнение комплаенс при открытии бизнес-счетов в Гонконге

Контроль за соблюдением законодательства и выполнение комплаенс критически важны при регистрации и управлении корпоративными финансовыми счетами в Гонконге. Этот процесс предполагает выполнение нескольких шагов и применение мер, направленных на гарантирование, что деятельность компаний соответствует как местным, так и международным нормативным требованиям.

Банки разрабатывают и регулярно обновляют внутренние политики и процедуры для соответствия этим требованиям, включая:

Методы идентификации и верификации клиентов.

Системы мониторинга транзакций для выявления подозрительной активности.

Программы обучения сотрудников, чтобы гарантировать осведомленность о последних изменениях в законодательстве и лучших практиках.

Проверка соответствия контрагентов и партнеров.

Комплаенс требует не только начальной проверки, но и постоянного наблюдения за счетами и операциями. Именно по этой причине финучреждения после открытия счета гонконгской компании проводят:

Постоянный анализ и обновление правил и процедур.

Непрерывное отслеживание для обнаружения любых изменений в поведении клиентов, что может свидетельствовать о незаконных действиях.

Составление документации и отчетов для регуляторов.

Эффективные меры комплаенса в банковской сфере уменьшают вероятность финансовых нарушений, укрепляют уверенность и стабильность финансовой системы. Также они критически важны для защиты репутации финучреждения и поддержания доверия клиентов и инвесторов, что немаловажно в такой конкурентоспособной экономике, как в Гонконге.

Первоначальный депозит при заведении бизнес-счета в гонконгских банках

Почти все гонконгские банки требуют от компаний внесения первоначального депозита при регистрации банковского аккаунта. Этот вклад подтверждает серьёзность намерений фирмы и образует начальную сумму на счёте.

Размер этого депозита может сильно различаться зависимо от выбранного банковского учреждения и типа счёта. Например, для текущих счетов может потребоваться от нескольких тысяч до нескольких десятков тысяч гонконгских долларов. Для счетов, предназначенных для международной торговли или больших корпоративных операций, размер депозита зачастую бывает значительно выше.

Личное участие заявителя для регистрации банковского аккаунта в Гонконге

Во многих финансовых институтах Гонконга требуется, чтобы ключевые руководители компании лично присутствовали в момент регистрации бизнес-счета. Это требование помогает банку выполнить процедурное соответствие KYC и убедиться в подлинности предоставленных бумаг.

В некоторых случаях, особенно когда речь идет о международных компаниях с хорошо установленной репутацией, банки могут предложить альтернативные способы верификации, такие как видеоконференции или сотрудничество с партнерскими банками по месту присутствия компании.

Алгоритм регистрации банковского счета на гонконгскую фирму

Для регистрации финансового счета компанией в Гонконге необходимо следовать строго определенной процедуре, состоящей из нескольких основных этапов. Эти шаги гарантируют соответствие как нормативным предписаниям, так и внутренним политикам банка.

Шаг 1: Выбор финучреждения и вид счета

Выберите банковскую организацию, наилучшим образом отвечающую потребностям вашей компании, и решите, какой тип счета вам требуется открыть. Варианты включают операционные счета, мультивалютные счета, счета для международных транзакций и другие. Более подробная информация о каждом типе счета предоставлена далее в тексте.

Шаг 2: Предварительная консультация

Рекомендуется провести предварительную встречу или консультацию с финучреждением, чтобы уточнить список требований и подготовиться к процессу открытия счета. Во время консультации можно задать вопросы по процедуре, срокам и любым потенциальным проблемам.

Шаг 3: Подготовка документации

Перед тем как обратиться в банк для заведения финансового счета, компания в Гонконге должна подготовить следующий пакет документов, которые требуются для подтверждения легитимности и статуса компании:

Сертификат о регистрации предприятия. Акт, выданный регистрационным ведомством Гонконга, подтверждающий легальность существования фирмы.

Учредительная документация. Включают Устав предприятия, а также внутренние нормативы и регламенты организации.

Паспорта или документация, подтверждающая личность руководителей и значимых бенефициаров.

Последний отчет о финансовом положении. Если фирма уже вела хозяйственную деятельность.

Изредка финучреждение может запросить бизнес-план, который содержит всесторонний план деятельности предприятия, включая описание бизнеса, денежные прогнозы и стратегии на будущее.

Шаг 4. Подача заявки и организация встречи в финучреждении

После подготовки документов необходимо оформить заявление на регистрацию счета на гонконгскую фирму и договориться о встрече в выбранном банке. На этой встрече представители компании должны предъявить все готовые документы и заполнить требуемые формуляры. Банк осуществит анализ предоставленных бумаг и оценит, насколько клиент соответствует политике KYC (Знай своего клиента).

Шаг 5. Верификация данных и утверждение счета

Финансовое учреждение проведет детальную проверку поданных сведений и документации. Он проведет анализ подлинности документов, оценку бизнес-модели и потенциальных рисков, связанных с клиентом. По результатам проверки финучреждение либо одобрит заявление гонконгской компании на открытие счета, либо попросит предоставить дополнительную информацию или бумаги.

Шаг 6. Активация счета

Когда заявка будет одобрена финучреждение выдаст реквизиты и обеспечит доступ ко всем доступным финансовым сервисам. Дополнительно, заявителю могут выдать платежные карточки, доступ к онлайн-банкингу и чековые книжки.

После активации корпоративного счета компания из Гонконга должна поддерживать его в активном состоянии, соблюдая все регуляторные требования, обновляя документы и сведения по мере необходимости и регулярно взаимодействуя с финучреждением.

Этот алгоритм обеспечивает комплексный подход к заведению банковского счета в Гонконге, помогая снизить к минимуму возможные риски отказа и упростить прохождение процедуры для гонконгских предприятий.

Классификация счетов в банковской системе Гонконга: основные виды

Банковская система Гонконга отличается своей многообразной и инновационной структурой, предлагая клиентам обширный выбор банковских счетов, которые удовлетворяют различные потребности как частных лиц, так и предприятий. Рассмотрим виды счетов, доступные в гонконгских банках для фирм, и предоставим полезное руководство для выбора подходящего варианта.

Операционные счета

Наиболее распространенный вид счетов в банках Гонконга. С их помощью можно осуществлять ежедневные денежные транзакции, такие как переводы, платежи и снятие наличных в банкоматах или через интернет-банкинг. В дополнение, многие финучреждения предлагают разные варианты текущих счетов, такие как счет с нулевым остатком, счет с низкой комиссией или счет с дополнительными услугами для бизнес-клиентов.

Сберегательныe счета

Эти счета дают клиентам возможность сохранять и накапливать деньги с целью получения процентов по депозиту. В Гонконге финучреждения предлагают разнообразные виды сберегательных счетов, среди которых счет с фиксированной или переменной ставкой по процентам, а также счет с дополнительными бонусами или льготами для постоянной клиентуры.

Депозитные счета

Это специальные счета, куда клиенты зачисляют денежные средства на какой-то срок для получения более высокого процента по сравнению с обычными сберегательными счетами. Банки в Гонконге предлагают широкий выбор депозитных счетов с различными сроками и требованиями, а также с возможностью автоматического продления депозита по истечении срока.

Многофункциональные счета

Некоторые финучреждения в Гонконге предоставляют многофункциональные счета, объединяющие в себе плюсы текущих, сберегательных и депозитных счетов. Они обычно предоставляют клиентам множество сервисов для управления деньгами, в том числе доступ к кредитным линиям, сервисам страхового обслуживания и продукты для инвестиций.

Анализ ведущих гонконгских банков и их предложений

Анализ ведущих финучреждений в Гонконге позволяет предприятиям выбрать наиболее подходящую банковскую организацию, основываясь на их специфических потребностях и качестве сервиса. Рассмотрим шесть популярных банков Гонконга, а также их ключевые предложения для юрлиц.

Bank of East Asia (BEA), учрежденный в 1918 году в Гонконге, представляет собой значимое кредитное учреждение, прошедшее регистрацию на Hong Kong Stock Exchange, ‒ фондовая биржа в Гонконге. Этот банк предлагает экспансивный пакет услуг по банковским и финансовым вопросам как в Китае, так и за его пределами. К 2023 году общая сумма активов составила 860,4 миллиарда гонконгских долларов. BEA владеет одной из наибольших сетей отделений в Гонконге и активно действует на материковом Китае, а также на международных рынках, включая США и Великобританию.

У данной финансовой компании имеется широкий спектр услуг для бизнес-клиентов:

Корпоративные счета. Bank of East Asia предлагает разнообразные типы банковских счетов для компаний, в том числе инновационный CorporatePlus, сочетающий функционал сберегательных и текущих счетов, временных депозитов и инвестиционных счетов, что способствует эффективному финансовому управлению.

Кредитные программы. Банк предоставляет обширный спектр кредитных продуктов, включая корпоративные и бизнес-кредиты, что способствует финансированию развития предприятий.

Услуги для торговли. Они включают финансирование торговых операций, документарные аккредитивы и финансирование импорта и экспорта, поддерживая торговую деятельность клиентов.

Коммерческие карточки. Предлагаются как бизнес-кредитные, так и дебетовые карты, что обеспечивает удобство и контроль за корпоративными финансами.

Платежные решения. BEA предлагает многообразие платежных инструментов для осуществления внутренних и международных переводов, упрощая транзакционные процессы.

Цифровые банковские сервисы. Банк активно реализует цифровые платформы, включая BEA Net, для управления счетами и операциями в режиме онлайн.

Инвестиционные и защитные продукты. Предоставляются различные инвестиционные и страховые продукты для защиты активов и расширения финансовых возможностей бизнеса.

Корпоративный счет CorporatePlus от Bank of East Asia является комплексным и гибким решением для оптимального управления корпоративными финансами. Этот счет интегрирует сберегательные, текущие, депозитные и инвестиционные счета под одним счетным номером, что упрощает финансовое управление. Счет подходит для разнообразных юридических и физических лиц, включая индивидуальных предпринимателей, партнерства, компании, тресты, государственные органы, благотворительные организации, общества, клубы и другие юридические структуры.

Общий обзор тарифов

Сбор за открытие счета:

Компании: 10,000 HKD за запрос.

Золотой счет: Нет сбора за открытие.

Ежемесячный сервисный сбор за основной счет: 200 HKD в месяц, отменяется при соблюдении определенных условий (например, при среднедневном балансе 500,000 HKD и выше).

Сбор за неактивный счет: счет считается неактивным, если в течение года не проводятся операции: без сбора.

Сбор за закрытие счета: 200 HKD за каждый закрытый счет, если закрытие происходит в течение первых 3 месяцев после открытия.

Обмен валюты: комиссия зависит от транзакции, обычно составляет 0.25% от суммы.

Тарифы по счету SupremeGold:

Ежемесячная плата за обслуживание: 200 HKD в месяц, которая может быть аннулирована, если выполнено одно из следующих условий:

Среднедневной баланс счета составляет 500,000 HKD или больше.

Среднедневной инвестиционный баланс составляет 300,000 HKD или больше.

Общая сумма ипотечных кредитов достигает 3,000,000 HKD или больше.

Общая сумма заработной платы за предыдущий месяц составляет 60,000 HKD или больше.

Общая годовая премия по страховому полису AIA составляет 100,000 HKD или больше.

Комиссия за овердрафт:

Для счетов в HKD: 120 HKD за операцию плюс проценты по овердрафту по ставке BEA HKD Prime или HIBOR (в зависимости от того, что выше) + 5% в год.

Для счетов в USD: 120 HKD за операцию плюс проценты по овердрафту по ставке BEA USD Prime + 8% в год.

Перевыпуск утерянной карты SupremeGold: 50 HKD за карту.

Снятие наличных в банкоматах UnionPay:

На территории Гонконга: 15 HKD за операцию.

За границей: 50 HKD за операцию.

Снятие наличных в банкоматах BEA в Китае: 15 HKD за операцию.

Межбанковские переводы через банкоматы JETCO с символом межбанковского перевода: 10 HKD за операцию.

Платежи в торговых точках UnionPay в Китае: 1% от суммы транзакции.

Обзор тарифов для корпоративных счетов в Bank of East Asia

Ежемесячная плата за обслуживание: 150 HKD в месяц, но может быть аннулирована при выполнении одного из следующих условий:

Среднедневной баланс отношений 10,000 HKD или выше;

Сумма взносов в Обязательный пенсионный фонд (MPF) за предыдущий месяц 5,000 HKD или выше;

Сумма автоматизированных заработных плат за предыдущий месяц 50,000 HKD или выше.

Временная комиссия за овердрафт:

Для счетов в HKD: 120 HKD за операцию плюс проценты по ставке BEA HKD Prime или HIBOR (в зависимости от того, что выше) + 8% годовых.

Для счетов в USD: 120 HKD за операцию плюс проценты по ставке BEA USD Prime + 8% годовых.

Комиссия за открытие банковского счета зарубежной фирмой: 10,000 HKD за счет (или эквивалент в другой валюте).

В Bank of East Asia процесс открытия счетов упрощен как для резидентов, так и для нерезидентов, что особенно подчеркивается банком. Компания YB CASE использует свой уникальный алгоритм взаимодействия с BEA, который позволяет минимизировать риски отказа в регистрации счета. Этот алгоритм включает подготовку необходимой документации и предварительное согласование условий с банком, обеспечивая таким образом более высокую вероятность успешного открытия счета для их клиентов.

HSBC (Hongkong and Shanghai Banking Corporation)

HSBC Hong Kong, являющийся частью глобальной группы HSBC, предлагает всеобъемлющие коммерческие банковские сервисы, разработанные для удовлетворения потребностей предпринимателей в Гонконге. Услуги варьируются от базовых бизнес-счетов до более сложных финансовых решений, предназначенных для помощи компаниям в эффективном управлении их финансами и расширении возможностей как на локальном, так и на глобальном уровне.

Предлагаемый HSBC Hong Kong сервис:

Бизнес-счета. В HSBC предлагаются различные виды бизнес-счетов, в том числе интегрированные бизнес-счета, которые объединяют ряд банковских сервисов в один счет, что упрощает для гонконгских фирм возможность управления финансами.

Финансовые решения. Банк предлагает различные варианты финансирования, среди которых кредиты и кредитные линии в рамках различных программ, например, Программа финансирования МСП 2024 года, направленная на облегчение доступа к ресурсам для малых и средних организаций.

Торговые услуги. HSBC поддерживает коммерческие проекты в их торговых начинаниях с сервисом, включающим документарные аккредитивы, финансирование импорта и экспорта.

Коммерческие карты. Охватывают бизнес-кредитные и дебетовые карты, которые обеспечивают гибкость в расходах и способствуют эффективному контролю за корпоративными финансами.

Платежные сервисы. Большой выбор платежных услуг доступен для облегчения как внутренних, так и глобальных транзакций, включая телеграфные переводы, платежи через Систему быстрых платежей (FPS) и Реальное время гросс-расчетов (RTGS).

Цифровые банковские решения. HSBC акцентирует внимание на цифровой трансформации, предлагая онлайн-платформы, такие как HSBCnet для управления счетами и транзакциями в цифровом виде.

Инвестиционные и защитные услуги. Предприятия могут также пользоваться инвестиционными решениями, включая торговлю акциями, облигациями и депозитными сертификатами, а также разнообразными страховыми продуктами для обеспечения защиты активов компании.

Обзор тарифов для всех бизнес-интегрированных счетов:

Сбор за открытие счета: 1,300 HKD

Начальный депозит: 10,000 HKD или эквивалент в USD

Сбор за неактивный счет:

Более 1 года неактивности и средний баланс ниже 50,000 HKD за предыдущие 3 месяца: 350 HKD

Более 2 лет неактивности и средний баланс ниже 50,000 HKD за предыдущие 3 месяца: 450 HKD

Сбор за закрытие счета: 500 HKD

Тарифы по типам счетов:

HSBC Sprint Account:

Первые 12 месяцев без ежемесячного сбора, далее:

Если средний баланс выше 50,000 HKD – сбор не взимается

Если средний баланс ниже 50,000 HKD – 200 HKD в месяц

HSBC Business Direct:

-

Ежемесячный сбор:

Средний баланс выше 100,000 HKD – без сбора

Средний баланс ниже 100,000 HKD – 200 HKD

-

Сбор за транзакции через кассу:

Первые 3 транзакции в месяц – без сбора

С четвертой транзакции – 10 HKD за каждую

HSBC BusinessVantage:

-

Ежемесячный сбор:

Средний баланс выше 500,000 HKD – без сбора

Средний баланс от 100,000 до 499,999 HKD – 200 HKD

Средний баланс ниже 100,000 HKD – 450 HKD

Платежи:

Местные платежи через FPS до 1 млн HKD или RMB – без сбора

Местные платежи через RTGS – 55 HKD

Международные платежи – от 65 HKD, зависит от деталей платежа

Дополнительные услуги и продукты:

HSBC Global Wallet: управление платежами в 6 валютах

Корпоративные карты: несколько вариантов с уникальными преимуществами, без комиссии за иностранные транзакции для бизнес-дебетовой карты Mastercard®

Валютный обмен: доступ к валютным операциям через онлайн-банкинг и мобильное приложение, поддержка 25 валют

HSBC Hong Kong предлагает мощные банковские решения для предпринимателей с разнообразными финансовыми сервисами и продуктами, поддерживающих как внутренние, так и глобальные операции.

Standard Chartered Bank является ведущей международной банковской организацией, которая сфокусирована на поддержке корпоративных услугах и предоставлении инвестиционных предложений потребностей в разных странах, особенно в государствах Африки, Азии и Ближнего Востока. С более чем 170-летней историей работы в этих регионах, финучреждение предлагает множество услуг от транзакционного банкинга до консалтинга и финансовых рынков.

Услуги Standard Chartered Bank:

Счета для юрлиц

Бизнес-счета. Разработанные для удовлетворения потребностей предприятий в ежедневном финансовом управлении. Эти счета поддерживают как международные, так и локальные транзакции через системы SWIFT и FPS (Faster Payment System).

Интегрированные депозитные счета. Позволяют управлять средствами в нескольких валютах, поддерживая гибкость валютных операций для международного бизнеса.

Счета временных депозитов. Предлагают более высокие процентные ставки для роста капитала, с гибкими условиями по срокам.

Кредитование и финансирование

Кредитные линии и овердрафты. Доступ к оперативному финансированию для поддержки текущих бизнес-операций.

Проектное финансирование. Разработка индивидуальных финансовых решений для крупных проектов и капиталовложений.

Услуги торгового финансирования

Аккредитивы. Предоставление услуг по оформлению и координации документарных аккредитивов с целью гарантии безопасности в международной торговле.

Банковские гарантии и обязательства. Выпуск обеспечительных гарантий банком для подкрепления исполнения контрактов предприятиями.

Капитальное управление и вложения ресурсов

Администрирование активов. Профессиональное руководство по формированию инвестиционных портфелей, включая акции, долговые обязательства и прочие финансовые инструменты.

Пенсионные схемы и корпоративные пенсионные фонды. Разработка решений по пенсионному обеспечению сотрудников в рамках корпоративных планов.

Цифровые банковские решения

Straight2Bank ‒ интернет-платформа для организации управления корпоративными финансами и выполнения платежных операций, обеспечивающая удобство и защищенность в режиме реального времени.

Услуги для глобального предпринимательства

Трансграничные финансовые операции. Оказание поддержки в выполнении международных платежей и операций в иностранных валютах.

Консультационные услуги. Содействие в наращивании международного влияния и осуществлении предпринимательской деятельности при выходе на новые рынки.

Эти услуги делают Standard Chartered Bank в Гонконге важным финансовым партнером для корпораций, стремящихся расширять свой бизнес как на локальном, так и на глобальном уровне.

Ниже приведены тарифы, связанные с открытием бизнес-счетов:

Сборы за регистрацию счета:

Для местных фирм: 1,200 HKD

Для зарубежных предприятий: 10,000 HKD

Включает сбор за проверку компании.

Ежемесячный сбор: 300 HKD в месяц; отменяется, если средний шестимесячный баланс превышает 200,000 HKD.

Сбор за закрытие счета (если счет закрыт в течение трех месяцев с момента открытия): 200 HKD

Эти сборы являются частью структуры расценок банка на бизнес-счета, которые поддерживают как местные, так и международные транзакции через переводы SWIFT и банковские переводы FPS.

Hang Seng Bank, одна из крупнейших гонконгских банковских организаций, начавшая свою работу в 1933 году и за это время выросла до одной из крупнейших публичных компаний в регионе, обслуживая более 3,9 миллиона человек благодаря обширной сети отделений (более 260).

Услуги Hang Seng Bank:

Бизнес банкинг. Предлагает всесторонние решения для компаний различных масштабов, включая начинающие предприятия и крупные корпорации. Предоставляет интегрированные бизнес-счета, которые объединяют функции сберегательных, текущих и валютных счетов для гонконгских компаний.

Цифровые решения. Улучшенные услуги цифрового банкинга для фирм, включая систему быстрых платежей (FPS), онлайн-зарплатные проекты и возможность управления коммерческими операциями.

Торговые услуги. Hang Seng предлагает многочисленные возможности для поддержки предпринимательской деятельности в секторе глобальной коммерции.

Финансовые сервисы. Кредитные предложения, возможности инвестирования и администрирование активов для предприятий.

Тарифы Hang Seng Bank на бизнес-счета:

Регистрация счета:

Плата за онлайн-открытие счета: 1,000 HKD.

Сбор за открытие счета с необходимостью физического визита: 1,300 HKD.

Плата за исследование компании:

Для компаний в Гонконге и Китайском материке: 150 HKD.

Для зарубежных компаний: 10,000 HKD.

Начальный депозит: для всех типов бизнес-счетов требуется начальный депозит в размере 20,000 HKD.

Hang Seng Bank предлагает два основных типа бизнес-счетов:

Biz Virtual+ Account: для местных стартапов, а также малых и средних предприятий (МСП).

Integrated Business Solutions Account: для устоявшихся предприятий и МСП, предоставляющий комплексные банковские решения.

Эти счета предлагают удобство управления финансами с помощью одного счета, быстрые платежные системы для ускорения транзакций, бесплатные онлайн-зарплатные процессы для упрощения выплат сотрудникам, и выгодные обменные курсы валют для международных транзакций.

Hang Seng Bank акцентирует внимание на цифровых инновациях и устойчивом развитии предприятий.

Bank of China (Hong Kong) Limited, известный как BoCHK, представляет собой главную коммерческую банковскую организацию в Гонконге и является филиалом одного из самых значимых коммерческих банков Китая — Bank of China. BoCHK выделяется своим уникальным статусом как одно из трех финансовых учреждений, которому разрешено выпускать банкноты в Гонконге, и является единственной организацией, занимающейся клирингом транзакций в юанях в этом регионе.

В перечень сервисов BoCHK для бизнес-клиентов входят:

RMB сервис. BoCHK оказывает всестороннюю поддержку в операциях с китайской валютой (юанями), что делает его предпочтительным выбором для предпринимателей, работающих с данной валютой.

Экологическое финансирование. Инвестиционные программы, ориентированные на экологически устойчивые проекты.

Коммерческие услуги. Ассистирование клиентам в сфере международных коммерческих и капитальных вложений.

Отраслевая экспертиза. Специализированные услуги, нацеленные на конкретные отрасли, включая торговлю.

Торговое финансирование. Поддержка в импорте и экспорте через комплексные программы торгового финансирования.

Финансовое управление и инвестиционный сервис. Контроль над ресурсами и предложения инвестиционных продуктов корпоративным клиентам.

Управления финансовыми ресурсами. Управление корпоративными ресурсами и предложение инвестиционных продуктов.

Хранение и доверительное управление. Операционное управление инвестиционными портфелями и корпоративными активами.

Тарифы BoCHK для бизнес-счетов:

Цена за открытие счета:

Для фирм из Гонконга: 1,200 HKD.

Для компаний из материкового Китая: 3,200 HKD.

Для предприятий из Макао/Тайваня: 6,200 HKD.

Для зарубежных организаций: 6,200 HKD.

Дополнительно взимается плата в размере 5,000 HKD для компаний с четырьмя и более уровнями структуры.

Для компаний с простой структурой, зарегистрированных в Гонконге (включая индивидуальных предпринимателей, партнерства и корпорации с ограниченной ответственностью), счет можно открыть за три рабочих дня. Если вдруг потребуется личное присутствие заявителя или основателя компании для завершения процедуры, процесс может затянуться на несколько недель.

DBS Bank в Гонконге обеспечивает корпоративных клиентов комплексными банковскими решениями, нацеленными на удобство использования, глобальные транзакции и технологическое новаторство.

Услуги DBS Bank:

Мультивалютные сберегательные счета. DBS предлагает возможность открытия бизнес-счетов, которые автоматически создают валютные кошельки для входящих переводов и валютных операций, поддерживая до 14 различных валют.

Круглосуточный валютный обмен. Сервис доступен 24/7 и включает функции настройки списка наблюдения за валютами, оповещения о текущих курсах в реальном времени и возможность выполнения валютных операций в любое время суток.

Платежи и сборы в реальном времени с SWIFT gpi. DBS предоставляет обновления в реальном времени о статусе платежей, что позволяет эффективнее управлять денежными потоками.

Мгновенные переводы средств через FPS. Система быстрых платежей DBS позволяет проводить транзакции в режиме реального времени с высокими лимитами на трансакции, обеспечивая при этом ежемесячные кешбэки.

Интеграция с Xero. DBS позволяет интегрировать банковские счета с программным обеспечением Xero для автоматической выгрузки данных о транзакциях, что облегчает бухгалтерский учет.

Улучшенный опыт для конечных клиентов через API DBS. Банк предлагает API-интерфейсы для интеграции банковских услуг с системами клиентов, что позволяет проводить операции и получать бизнес-информацию в режиме реального времени.

Тарифы DBS Bank:

Сбор за открытие счета составляет 1,200 HKD.

Минимальный депозит: необходимо поддерживать минимальный баланс на сумму 600,000 HKD для избежания сервисных сборов.

Возможные кешбэки:

Предложения по кешбэку в зависимости от выполнения определенных условий, например, проведение минимального количества транзакций или поддержание определенного баланса.

DBS Bank (Hong Kong) акцентирует внимание на комфортности и доступности своих сервисов, предоставляя возможность открытия счетов на гонконгские компании онлайн и эффективный контроль над проведением банковских операций через мобильное приложение и веб-платформу DBS IDEAL.

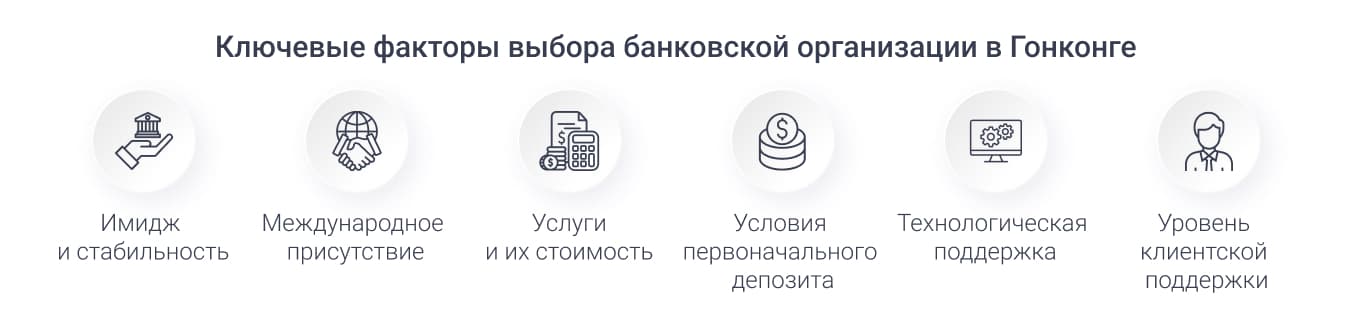

Ключевые факторы выбора банковской организации в Гонконге

Выбор финучреждения на территории Гонконга для заведения корпоративного счета ‒ важный шаг, требующий учета множества факторов, который требует рассмотрения многих критериев, влияющих на оперативную эффективность и финансовую устойчивость предприятия. Ниже перечислены основные критерии, которые необходимо учитывать при выборе банка в Гонконге.

Имидж и стабильность

Одним из первостепенных факторов при выборе банка является его репутация и устойчивость на рынке. Важно выбирать банки с устойчивым финансовым состоянием и хорошими отзывами клиентов. Исследование истории финучреждения, его участие в крупных финансовых скандалах или кризисах может предоставить ценную информацию о его надежности.

Международное присутствие

Для компаний, ведущих международную деятельность, важно, чтобы выбранный банк имел широкую сеть отделений или партнерских учреждений за рубежом. Это обеспечивает удобство проведения трансграничных операций, доступ к международным банковским сервисам и поддержку в разных часовых поясах.

Спектр предлагаемых услуг

Разнообразие банковских предложений, адаптированных под нужды бизнеса, также является критически важным. Наличие широкого спектра корпоративных сервисов, таких как управление активами, финансирование торговли, валютные операции, и иные специализированные финансовые решения, может существенно упростить и оптимизировать финансовое управление компании.

Стоимость услуг

Необходимо тщательно изучить структуру комиссий и сборов банка, включая плату за открытие и ведение счета для компаний из Гонконга, транзакционные сборы, штрафы за недостаточный баланс, стоимость международных переводов и другие потенциальные расходы. Это поможет избежать неожиданных затрат и выбрать банк с лучшим предложением.

Условия первоначального депозита и минимальной суммы баланса

Некоторые банки требуют внесения значительного первоначального депозита и поддержания минимального месячного баланса для избежания дополнительных сборов. Эти требования могут повлиять на выбор банка, особенно для новых или малых компаний с ограниченным начальным капиталом.

Технологическая поддержка

В эпоху цифровизации важно, чтобы банк предлагал современные технологические решения, такие как продвинутые платформы для интернет-банкинга, мобильные приложения, инструменты для автоматизации платежей и интеграцию с бухгалтерскими программами. Это не только повышает эффективность управления финансами, но и улучшает безопасность транзакций.

Уровень клиентской поддержки

Качество обслуживания клиентов и доступность поддержки ‒ критически важные факторы. Наличие квалифицированной клиентской поддержки, способной оперативно решать возникающие вопросы и предоставлять консультации на нескольких языках, может значительно облегчить взаимодействие с банком.

Основания для отклонения заявления на регистрацию счета на гонконгскую компанию

Отклонение заявки на открытие банковского счета для гонконгской компании может происходить по ряду причин. Понимание этих оснований помогает компаниям лучше подготовиться к процессу открытия счета, уменьшая риск отказа. Вот подробный обзор основных причин, по которым банки могут отклонить заявку на открытие счета:

1. Неполная или некорректная документация

Одна из самых распространенных причин отклонения заявки ‒ это подача неполного пакета документов или некорректное заполнение бумаг и форм. К примеру:

Отсутствие необходимых учредительных документов, таких как Сертификат о регистрации фирмы или Устав.

Ошибки или устаревшая информация в бумагах.

Отсутствие подтверждения адресов регистрации предприятия или личного адреса директоров.

Недостаточные доказательства легальности средств или происхождения капитала.

2. Проблемы с политикой KYC

Банки внимательно проверяют клиентов на соответствие политикам KYC и AML (предотвращение финансовых махинаций). Основания для отказа в регистрации банковского счета на гонконгское предприятие:

Невозможностью адекватно идентифицировать конечных бенефициаров фирмы.

Несоответствием предоставленных данных о руководителях или акционерах стандартам финучреждения.

Подозрения в причастности к противоправной деятельности или нахождение в санкционных списках.

3. Несоответствие внутренним политикам банка

Банки разрабатывают уникальные политики для открытия счетов, которые могут включать определенные требования к минимальному балансу, предпочтительным типам бизнеса или географическим рынкам. Неудовлетворение этим критериям может стать причиной отказа в заведении банковского аккаунта в банке Гонконга.

4. Финансовые проблемы заявителя

Наличие финансовых проблем, таких как низкий кредитный рейтинг, текущие банкротства или судебные разбирательства, может негативно повлиять на решение банка. Эти факторы могут свидетельствовать о возможной финансовой нестабильности и увеличить риски для банка.

Для снижения риска отказа в регистрации финансового счета гонконгскими компаниями рекомендуется тщательно готовиться к процедуре открытия счета, строго придерживаясь требований выбранного финучреждения и правильно оформляя всю необходимую документацию. При возникновении проблем или отказов полезно проконсультироваться с профессиональными финансовыми консультантами или юристами, которые могут помочь разобраться в причинах отказа и предложить возможные решения.

Общие преимущества открытия счета в Гонконге для корпоративных клиентов

Международные транзакции

Гонконг признан одним из лидирующих в мире экономических узлов, что обеспечивает безпрепятственный доступ к глобальным экономическим аренам. Корпоративные клиенты могут проводить международные транзакции быстро и эффективно через банки в Гонконге, с минимальными комиссионными сборами и низкими ставками обмена валют.

Валютный контроль

Гонконг имеет гибкий режим валютного контроля, что позволяет компаниям свободно осуществлять операции через счета в любых валютах без лишних ограничений. Это особенно важно для компаний, ведущих глобальную коммерческую деятельность и сталкивающихся с разнообразными валютными операциями.

Благоприятный бизнес-климат

Гонконг славится своим благоприятным бизнес-климатом, низкими налогами и прозрачной юридической системой. Это создает условия для эффективного ведения бизнеса и привлекает множество капиталовкладчиков и бизнесменов и разных стран.

Инфраструктура и технологии

Гонконг обладает высокоразвитым инфраструктурным сектором и передовыми технологиями, что обеспечивает бесперебойное функционирование бизнеса и доступ к современным финансовым инструментам и решениям.

Выход на азиатский рынок

Расположение Гонконга в самом сердце Азии делает его превосходным пунктом входа на азиатские рынки. Отсюда компании могут легко устанавливать коммерческие связи с крупными азиатскими партнерами и расширять свой бизнес на этом перспективном континенте.

Открытие корпоративных счетов для гонконгских компаний в других юрисдикциях

Компании, зарегистрированные в Гонконге, пользуются не только местными банковскими услугами, но и имеют обширные возможности для ведения финансовой деятельности по всей Азии, включая Казахстан, Вьетнам, Киргизию, а также с использованием европейских и канадских платежных систем.

Открытие банковских счетов на материковом Китае и в Азии компаниями из Гонконга

Материковый Китай

Открытие банковских счетов на территории материкового Китая для компаний из Гонконга упрощается за счет особых экономических и нормативных отношений между этими регионами. Китай открывает доступ к разнообразным банковским сервисам, в том числе мультивалютным корпоративным аккаунтам, поддерживающим проведение операций в юанях и других валютах, что имеет особое значение для гонконгских фирм, учитывая их прочные экономические связи с континентальным Китаем.

Компании из Гонконга могут выбирать между различными ведущими китайскими банками, которые предлагают услуги корпоративного банкинга с учетом международных потребностей бизнеса. Вот несколько примеров:

Industrial and Commercial Bank of China (ICBC), являющийся крупнейшим в мире банком по объему активов, предоставляет широкий ассортимент продуктов и услуг корпоративного банкинга, включая международные переводы, управление капиталом и множество других услуг.

China Construction Bank (CCB), один из "большой четверки" государственных коммерческих банков страны, предлагает всесторонние банковские решения для юрлиц, включая финансирование в сфере торговли и валютные операции.

Bank of China (BOC) обеспечивает обширный спектр услуг для международных организаций, включая счета в иностранных валютах, финансирование проектов и трансграничные расчеты.

Азия

В различных азиатских государствах, включая Казахстан, Вьетнам и Киргизию, гонконгские фирмы имеют возможность использовать местные банковские учреждения, которые предлагают услуги, нацеленные на поддержание международных транзакций и инвестиционных проектов:

В Казахстане Банк ЦентрКредит, являющийся одним из ведущих частных банков, предоставляет обширный перечень корпоративных банковских сервисов, включая счета в валюте, кредиты и услуги по международным расчетам.

Во Вьетнаме Vietcombank, самый крупный банк по размеру капитализации и один из лидеров в сфере международного банковского обслуживания, предлагает поддержку в торговом финансировании, управлении корпоративными аккаунтами и международной экономической деятельности.

В Киргизии Optima Bank оказывает разнообразные финансовые услуги для корпоративных клиентов, в том числе международные банковские переводы, операции с валютой и кредитование.

Каждый из этих банков предоставляет специфические сервисы и продукты для глобальных предприятий, включая те, что базируются в Гонконге. Сотрудничество с этими финансовыми институтами позволяет гонконгским фирмам не только открыть локальные счета, но и эффективно управлять своими ресурсами, снижать риски и улучшать стратегии инвестиционного характера благодаря доступу к разнообразным финансовым инструментам и рынкам.

Использование европейских и канадских платежных систем

Компании из Гонконга активно внедряют использование разветвленных международных систем платежей для расширения своей деятельности за пределами Азии, совершенствования процессов осуществления платежей и улучшения финансового управления на глобальном уровне. Платежные системы Европы и Канады обеспечивают высокую степень защиты, эффективность в проведении операций и обширную совместимость с другими мировыми финансовыми структурами.

Европейские платежные системы отличаются своей надежностью и широким распространением в мировой финансовой индустрии. Среди наиболее известных:

SEPA (Single Euro Payments Area) ‒ позволяет компаниям и частным лицам осуществлять безналичные евро платежи по всей Европе с такой же легкостью, как если бы они производились внутри одной страны. SEPA упрощает банковские переводы, автоматизируя и стандартизируя платежные процедуры, что особенно ценно для гонконгских компаний, ведущих дела в Европе.

SWIFT (Society for Worldwide Interbank Financial Telecommunication) ‒ хотя и базируется в Бельгии, SWIFT является краеугольным камнем мировой финансовой инфраструктуры, предоставляющий безопасные и надежные финансовые сообщения и транзакции между банками и финансовыми учреждениями по всему миру.

TARGET2 ‒ система мгновенных гросс-расчетов в реальном времени, управляемая Европейским Центробанком, предназначена для обработки крупных евро транзакций и урегулирования платежей между участниками системы в Европе.

Канадские платежные системы также вносят значительный вклад в финансовые операции и международную торговлю. Благодаря развитой банковской инфраструктуре и высоким стандартам безопасности, они обеспечивают надежную и эффективную обработку транзакций как внутри страны, так и за ее пределами.

Эти системы играют критическую роль в глобализации операций гонконгских компаний, обеспечивая им доступ к эффективным, безопасным и разнообразным методам международных платежей. Использование европейских и канадских платежных систем позволяет гонконгским предприятиям не только расширять географию своей деятельности, но и оптимизировать трансграничные платежи, снижая операционные риски и улучшая общую финансовую эффективность.

Заключение

Заведение корпоративного финансового счета на территории Гонконга является ключевым этапом для организаций, стремящихся к расширению своего влияния на мировом уровне и оптимизации управления денежными потоками. Сложность этого процедурного процесса связана с необходимостью строгого соблюдения регулятивных норм и глубокого осведомления о местных банковских стандартах и условиях. Ниже приведены основные советы для гонконгских фирм, желающих успешно осуществить открытие бизнес-счета в банке:

Тщательный выбор банка. Ввиду обширного ассортимента банков и предлагаемых ими продуктов и услуг, имеет решающее значение выбор банка, который наилучшим образом удовлетворит специфические потребности вашего предприятия, предоставляя выгодные условия по счетам и тарифам, а также необходимые дополнительные услуги.

Подготовка требуемых бумаг. Важно провести тщательную проверку наличия всей необходимой документации, которая подтверждают законность деятельности вашего предприятия и его соответствие установленным нормативам.

Применение норм KYC и следование комплаенсу. Необходимо строго следовать принятым процедурам верификации для обеспечения полной прозрачности и безопасности ваших бизнес-операций, согласно как местным, так и международным стандартам.

Планирование финансовых потребностей. Рекомендуется провести глубокий анализ финансовых потребностей, включая первоначальные депозиты и прогнозируемые объемы операций, чтобы определить оптимальный тип банковского счета для организации в Гонконге.

Получение профессиональной поддержки. Рекомендуется обратиться за помощью к специализированным консультационным компаниям, таким как YB CASE, которые могут предложить профессиональное содействие в ускорении и упрощении процедуры заведения банковского аккаунта, минимизируя потенциальные угрозы и ускоряя регистрационную процедуру по заведению финансового счета.

Как YB CASE поможет вам в открытии счетов для вашего предприятия

Компания YB CASE, эксперт в плане предоставления интегрированных бизнес-решений, специализируется на поддержке организаций при открытии банковских счетов в Гонконге и за его пределами. Она предлагает широкий спектр услуг, ориентированных на упрощение и оптимизацию этого процесса.

Услуги YB CASE:

Консультационные услуги по выбору финучреждения: специалисты YB CASE проводят анализ вашей компании и её специфических нужд, чтобы помочь определить финансовое учреждение, предлагающее условия, оптимально соответствующие вашим финансовым и операционным требованиям.

Оформление и аудит документов: сотрудники YB CASE детально оформляют и проверяют все требуемые документы, обеспечивая их строгое соответствие законодательству и нормам выбранного банка. Это обеспечивает бесперебойность процедур и снижает вероятность задержек или отклонений.

Поддержка в соблюдении процедур KYC и регулятивных требований: YB CASE оказывает профессиональную помощь в осуществлении процедур по идентификации клиентов и соблюдению регулятивных требований, что обеспечивает полное соответствие вашей деятельности установленным стандартам и способствует успешному банковскому сотрудничеству.

Логистическая помощь: если необходимо личное участие для завершения процесса открытия счёта, YB CASE организует и координирует все требуемые встречи и сопровождает вас в банк, чтобы упростить исполнение всех процедурных обязательств.

Использование услуг YB CASE позволяет компаниям значительно снизить административные издержки, связанные с открытием счета в Гонконге или в любой другой стране. Это не только ускоряет процесс регистрации банковских услуг, но и повышает эффективность международной коммерческой деятельности. С YB CASE ваша компания может сконцентрироваться на своих основных задачах, пока все юридические и банковские процедуры выполняются опытными специалистами.

dmarsentev

Не очень понимаю, почему минусуют статью. Может быть, кто-нибудь объяснит?

NervousMan

Не знаю какие мотивы у других, но, на мой взгляд, статья - голимая реклама, причем не очень честная. Правильней было-бы озаглавить статью "Почему вы не сможете открыть корпоративный счёт в Гонконге". Если совсем коротко, то открыть корп. счёт в Гонконге с бенефициаром у которого паспорт страны СНГ невозможно. Оказать помощь ( не бесплатно) можно. Открыть - нет. Ну, как вариант, предложат открыть счёт в каком-нибудь левом "финтехе".