Привет, Хабр! Я часто рассказываю на сайте о своих экспериментах – например, в изучении языков и их применении на практике. Одно из направлений моих опытов в последние пару лет – сфера финансов, потому что хочется в ней разобраться и найти какие-то способы получать пассивный доход вдобавок к основной работе.

Сегодня расскажу о пяти вариантах, которые попробовала лично я, и которые позволяют если не заработать, то хотя бы минимизировать ущерб от инфляции. И да, хоть в некоторых из них задействуется биржа, активные спекуляции на ней все еще слишком сложно для меня, так что все варианты в режиме «для чайников». Поехали!

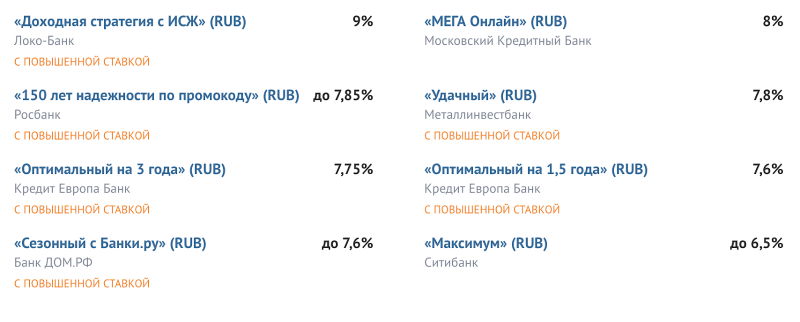

Банковские депозиты

Несмотря ни на что, банковские депозиты остаются самыми популярным финансовым инструментом. Это база, с которой все начинают. Понятно, что прямо «заработать» на депозите сегодня в России трудно, но можно как минимум сохранить деньги от влияния инфляции.

С помощью рекомендательных сервисов, вроде Банки.ру и Сравни.ру можно найти неплохие варианты вкладов с доходностью от 6,5% до 9%. При этом, по прогнозам Центробанка, в 2019 году инфляция не должна превысить 5,2%. Есть и мнения о том, что эти прогнозы неточны из-за весьма вольного подхода к сбору статистики, а реальная инфляция может превысить 10% – но даже в этом случае хороший депозит поможет хотя бы снизить ущерб.

Скриншот: Банки.ру

Плюс этого варианта – высокая надежность, вклады до 1,4 млн рублей застрахованы государством, и пока еще случаев, когда вкладчикам не вернули бы деньги после банкротства банка, вроде бы не было.

Облигации федерального займа

Еще один инструмент инвестирования, который по своей надежности можно сравнить с банковским депозитом, это покупка на бирже облигаций федерального займа (ОФЗ). Это такие ценные бумаги, которые выпускает государство, чтобы привлечь дополнительные деньги в бюджет – и платит за это процент.

Доходность ОФЗ на июнь 2019 года составляет от 7-7,9%, то есть примерно равно ставкам по большинству депозитов.

Данные: Smart-lab.ru

Важно понимать, что операции на бирже не застрахованы, как те же депозиты, но ОФЗ – крайне надежный инструмент. Ведь эти облигации выпущены государством, и если оно по ним не расплатится, то это будет означать дефолт с соответствующими событиями для всей экономики страны и банковского сектора в том числе.

Счета ИИС

Еще один неплохой вариант «для чайников», у которых есть какие-то деньги, но нет знаний и умений для того, чтобы вложить их с умом. Индивидуальный инвестиционный счет – это попытка государства повысить финансовую грамотность населения и привлечь частных инвесторов на биржу.

Работает это так: при использовании счета можно получить льготы двух типов. Первая из них – это налоговый вычет (13%). Для его получения нужно внести на ИИС деньги, а также иметь официальный, облагаемый налогом (НДФЛ) доход. Например, если внести на ИИС 400 тысяч рублей, то максимально в виде вычета можно будет вернуть 52 тысячи – для этого понадобится зарплата от 33 тысяч в месяц.

Минус здесь только один – по правилам деньги должны лежать на счете ИИС три года, вывести их раньше можно, но тогда вычеты придется вернуть.

Второй тип льготы при использовании ИИС – освобождение от налога на прибыль от совершения операций на бирже. Это позволяет скомбинировать ИИС с предыдущим пунктом и покупать на внесенные средства ОФЗ. Так можно будет получать свои 7%+ процентов и еще и забрать вычет. При этом особенных телодвижений совершать не нужно – открыть счет у брокера, купить ОФЗ и оформить заявку на вычет.

Робоэдвайзинг

Как и многие инновации, в том числе финансовые, этот метод пришел в Россию из США. Там финансовые компании уже довольно давно додумались автоматизировать работу финансовых советников. Обычно такие советники есть при фондах, они анализируют текущие рыночные условия и в соответствии с заданными инвестором параметрами подбирают варианты для вложений.

Есть ряд довольно успешных систем, в которых управление капиталом автоматизировано – например, Wealthfront и Betterment. Изначально услуга была нужна, чтобы привлечь к биржевой торговле клиентов из среднего класса – они доверяли системам свои пенсионные накопления.

Сейчас подобные системы появляются и у российских брокеров. Я экспериментировала c одной из таких систем. Суть там проста, сначала в формате вопрос-ответ нужно дать системе вводные данные о сроках инвестирования, желаемой доходности и приемлемом уровне риска. Потом робот выбирает один из заложенных в систему алгоритмов, чтобы подобрать портфель акций, ОФЗ и т.п.

Если сказать системе о нежелании брать лишние риски, то предложенный портфель будет главным образом состоять из ОФЗ – это надежно, но и заработать миллионы не получится. При большем разрешенном риске можно получить портфель, который потенциально принесет более высокую доходность, но тут уже можно и потерять деньги.

Плюс – начать эксперименты можно с небольшой суммы (от 10 тысяч рублей), что довольно удобно. Также важно понимать, что робот сам ничего не покупает и не продает – он дает советы, а дальше можно им следовать или нет. Раз в определенный период система производит ребалансировку портфеля и предлагает какие-то акции докупить, а какие-то заменить другими – в зависимости от текущей ситуации на рынке.

Дивиденды

Биржа ассоциируется с процессом вида «купил/продал», но на самом деле акции можно покупать и не для спекуляций, а с целью получить дополнительный доход. Существует целый ряд компаний, которые выплачивают дивиденды.

Сайты, вроде Сравни.ру публикуют подборки компаний, которые регулярно выплачивают неплохие дивиденды.

Важный момент: в отличие от операций на ИИС, дивиденды облагаются налогом в 13%. Поэтому на брокерский счет полученный доход будет зачислен уже за минусом налогов.

На сегодня все, спасибо за внимание! А какими инструментами получения пассивного или наполовину пассивного дохода пользуетесь вы?

Комментарии (77)

5oclock

13.06.2019 09:07-1По радио слышал передачу с каким-то финансовым аналитиком что-ли: ходят разговоры, что ИИСы собираются прикрывать.

Точнее, отменять налоговый вычет.

Ну и не отмечено, что доходность по ним не фиксированная. Что уж там наторгуют за эти 3 года финансовые воротилы с твоих денег — то и получится.

Там вроде в среднем реальная доходность не сильно больше депозитов. Только налоговый вычет и добавляет привлекательности.

Я по зиме решил попробовать вкладывать деньги в p2p кредитование. Идея интересная. Доходность вроде тоже ничего и, как я понимаю, если правильно настроить "робота", то постоянного внимания не требует.

Всё хорошо, но видимо желающих дать кредит в системе гораздо больше, чем желающих кредит взять.

Через месяц после того как я ввёл в систему деньги и они там просто лежали, я написал "персональному менеджеру", что-то вроде "а тут всегда так тихо?"

После этого — хоп, сразу выдалось 2 займа, через месяц деньги вернулись с процентами, всё как оговорено и… опять тишина.

Подождал я ещё недели 3 и вывел деньги из системы.nckma

13.06.2019 10:46Да вроде бы не совсем так. Вы со своего ИИС можете сами давать распоряжения что покупать и что продавать.

yudinetz

13.06.2019 11:17Не обязательно что-либо покупать. Завел деньги, а через год подавай на налоговый вычет.

Если хочется что-то купить, то самый безопасный вариант — это ОФЗ как описано в статье, 7% дастnckma

13.06.2019 14:29Просто завел и потом получить вычет не имеет практического смысла. Ведь нужно вносить хотя бы 3 года и вычет получается только за каждую вновь внесенную сумму. То есть если внес 400 тысяч в первый год, второй и третий, то вычет получишь три раза по 52 тысячи и не больше. Малая доходность получается. Хотя бы под ОФЗ нужно класть + вычет вот тогда будет чуть выше инфляции наверное.

Ivanii

13.06.2019 09:16У Тинькова дебетовая карта приносит 6-10% годовых с ежемесячной капитализацией, но нужно смотреть доп условия, вроде есть еще несколько банков с похожими процентами по дебетовым картам, отличие от депозита — деньгами можно пользоваться.

Eldhenn

13.06.2019 09:19+1Собираются, вернее, идёт обсуждение о прикрытии вычета первого типа. Потому что сейчас есть лайфхак — положить 400тыс. 31 декабря — и формально можно получать вычет. Но я лично не думаю, что будут прикрывать — ИИСы сразу неинтересными станут. На 400 тысяч прибыли для вычета второго типа ещё наторговать надо.

> Что уж там наторгуют за эти 3 года финансовые воротилы с твоих денег — то и получится

А кто вам запрещает самим торговать? Не покупайте доверительное управление, и всё. Опытные люди, к тому же, говорят, что в России доверительное управление — это развод на бабло.

> Там вроде в среднем реальная доходность не сильно больше депозитов

Ну так это дело такое. Депозиты — признанный инструмент с минимальным, почти нулевым риском. Всякие облигации — риск капельку выше, доход капельку больше. И так далее — чем выше риск, тем выше доход. Как в МММ — можно купить жене сапоги, но можно потерять всё.

> p2p кредитование

А это не МММ, случайно? Гарантии какие есть?5oclock

13.06.2019 10:04> А кто вам запрещает самим торговать?

А кто запрещает самому машину собрать? Или аппендицит себе удалить?

Непрофессионализм мешает. И отсутствие свободного времени.

> А это не МММ, случайно? Гарантии какие есть?

На МММ это не похоже тем, что не видно постоянной раскрутки на привлечение новых «клиентов», на то, чтобы клиенты приводили своих друзей и получали какой-то доход за них.

Риски — кроме краха самой платформы p2p, — обычные: заёмщик не вернёт кредит.

Для анализа этих рисков там есть система рейтингов заёмщиков и займов (отдельно).

Рейтинг ниже — процент больше. Ну и риск конечно тоже.

Что-то там в новостных рассылках от этой p2p-платформы приходили новости вроде «В 2018 году мы отсудили для наших кредиторов сколько-то-там миллионов рублей просроченной задолжности».

В общем, как у них в разделе «финансовой грамотности» написано: это не место, куда можно вкладывать последние деньги. Это — ещё один инструмент для вложения свободных денег.

pz_true

13.06.2019 09:26Хочу добавить, что дивиденды начисляются от номинальной стоимости акции! Это необходимо учитывать при расчете получаемого дохода.

cuwHuk

14.06.2019 13:26Начисление дивидендов от стоимости акции (ни номинальной, ни реальной) вообще никак не зависит. Совет директоров рекомендует Х % чистой прибыли направить на выплату дивидендов, эта сумма делится на количество акций и выплачивается акционерам, если предложение совета директоров было утверждено собранием акционеров.

Если речь о дивидендной доходности, то она обычно исчисляется от текущей стоимости акции на бирже на день расчёта.

Номинальная стоимость акций вообще мало кого интересует в реальной жизни.

Ti_Fix

13.06.2019 09:28Важный момент: в отличие от операций на ИИС, дивиденды облагаются налогом в 13%. Поэтому на брокерский счет полученный доход будет зачислен уже за минусом налогов.

Нужно ли в этом случае подавать декларацию в налоговую?

Yuriy_krd

13.06.2019 09:52Зависит, является ли брокер налоговым агентом. Если является, он сам уведомит налоговую и спишет с Вас необходимую сумму в пользу налоговой. Ну а если не является, то тогда это Ваша задача.

elve

13.06.2019 12:05+1Для дивидендов и купонов компаний РФ налоговым агентом выступает эмитент. Т.е. в декларации можно не указывать. А если захотите указать, то придется запрашивать 2ндфл со всех организаций за чьи купоны и дивиденды хотите отчитаться.

А вот по дивидендам и купонам иностранных компаний придется отчитываться самому.

HerrDirektor

13.06.2019 09:33+1Давно замечаю, что все современные жизненные процессы (и конечно же деньги в том числе) можно с определенными оговорками описать физикой (термодинамикой, механикой и т.п.).

Так вот, к чему это я? К тому, что для того, чтобы получать хороший пассивный доход, нужно приложить к этому работу(купить работу тоже можно), а не эти ваши все «дивиденды» из разряда «потрудился один раз перекинуть ххх денег с одного счета на другой и сидишь ждешь, пока начнется доход».

Вкладывайся в бизнес (деньгами, работой), вкладывайся в стартапы (это большая работа — провести анализ «взлетит-не взлетит», не каждому дано), купи недвижимость, купи свечной заводик, землю,крестьян, вкладывайся в долгосрочные проекты… Если должным образом подойти и все сделать более-менее правильно, то нормальный пассивный доход не заставит себя ждать.

Есть конечно счастливые случайности (навроде «купил 10 тыс. биткойнов по 1$ в 2012», хехе), но на то они и случайности, чтобы не рассматривать их как базовую точку отправки.

ЗЫ

Под «хорошим пассивным доходом» подразумеваю состояние «сесть на зад ровно и не почувствовать некомфортного ухудшения качества жизни».

Eldhenn

13.06.2019 11:47> пассивный доход

> большая работа

> пассивный

> работаAPaMazur

13.06.2019 12:52Так все совершенно верно

Это просто слово такое красивое «пассивный», типа делать ничего не надо

Но чтобы было не надо в конкретный момент времени, все равно надо ого-го как поработать заранее

Короче, как я уже сказал выше, это доход скорее «отложенный» и если говорить так, то все встает на свои места

saboteur_kiev

13.06.2019 15:03Отложенный доход, это купил квартиру — продал квартиру дороже или хотя бы за те же деньги.

А в промежуток, между этим можно сдавать в аренду и получать пассивный доход.APaMazur

14.06.2019 21:33А деньги на эту квартиру под сдачу, видимо, завелись от пыли и сырости?

saboteur_kiev

16.06.2019 00:15Вы можете на эти деньги купить несколько машин, яхту, купить квартиру и НЕ сдавать ее.

Чувствуете разницу?

HerrDirektor

13.06.2019 13:57Принцип работы… ну хотя бы пружины в механических часах понимаете же? Сначала вы прилагаете работу, чтобы запасти в пружине энергию. После — пружина отдает накопленную энергию на ваши нужды — время там показывает, кукушку (при наличии), и так далее.

Здесь все то же самое (и даже закон сохранения энергии/вещества можно с некоторыми допущениями сюда прикрутить, если углубляться в дебри) — чтобы сидеть на жёппе ровно и ничего не делать (и при этом вкусно кушать и мягко спать), нужно сначала приложить работу.

DrunkBear

13.06.2019 11:43Несколько раз читал, что обезьяна/попугай выбирали пакет акций в начале года и сравнивали доходы в конце по сравнению с профессиональными трейдерами.

В итоге, большинство про трейдеров и фондов проигрывали по прибыльности.

Может, пора предоставлять обезьяноэдвайзинг?

akledirs

13.06.2019 13:32Разумеется нельзя. Обезьяна раз выберет и всё. А робот то так перетасует, то сяк. Обороты крутятся, комиссии мутятся.

DrunkBear

13.06.2019 16:57Ну вы сравнили! Какой-то компьютер попсовый, неизвестно что туда эти понапихали, или элитную и эксклюзивную специально обученную бьюти-фэшн-обезьяну! /marketing

dss_kalika

13.06.2019 11:55А можно поподробнее про дивиденды? Они и впрямь такого размера или есть «нюансы»?)

elve

13.06.2019 12:09+1Нюансы есть всегда. К примеру самый главный — никто не гарантирует размет выплат и вообще выплаты. Мажоритарии могут решить, что деньги нужнее на инвестпрограмму и значит дивидендов в этом году не будет или будет меньше, чем ожидаете.

Ну и это акции, что сразу подразумевает большой уровень риска обвала их стоимости.5oclock

13.06.2019 14:58Привилегированные акции всё-равно же должны получить дивиденды.

Конечно если прибыль была.

Или мажоритарии и привилегированных могут прокатить?cuwHuk

14.06.2019 13:32Могут.

В этом случае владельцы привилегированных получают право голосования, т.е. они «как бы» становятся обычными.

alexeykuzmin0

14.06.2019 18:40В дополнение к соседнему комментарию.

Есть еще один нюанс — если рассуждать со стороны теории, то дивиденды не должны приводить к прибыли. Грубо говоря, сегодня вы купили акцию объемом выпуска 100 экземпляров стоимостью 100 рублей, по которой сегодня же выплачивается депозит 1 рубль — завтра стоимость этой акции будет 99 рублей. В поддержку этого наблюдения есть два рассуждения:

1. Акция, купленная сегодня — это то же самое, что 1 рубль + акция, купленная завтра. Если эти варианты различаются по стоимости, то возникает возможность арбитража. Например, если завтра акция не подешевеет, то я смогу купить сегодня много-много акций, получить с них дивиденды и завтра продать. На рынке в любом случае найдется кто-то, кто это сделает. А покупка акций сегодня, по законам рынка (ну там спрос, предложение, все дела) увеличит цену на акции сегодня. Точно так же и продажа завтра снизит цену завтра.

2. Акция сегодня представляет собой 1% компании. Если компания выплатила 100 рублей дивидендов (на все акции в сумме), значит, объем всех активов, которыми она владеет, уменьшился на 100 рублей. Ну а ваш 1%, соответственно, уменьшился на 1 рубль.

A114n

13.06.2019 12:49— Как начать получать пассивный доход?

— Ну вы это, где-нибудь много денег найдите и с них вам будет пассивный доход идти, типа того.

xfaetas

13.06.2019 15:57Вариант с рублёвыми счётами я бы даже не рассматривал по той простой причине, что в позапрошлом году доллар был по 57 рублей, в этом — по 65 рублей, соответственно ОФЗ, ИИС, банковские депозиты и прочие инструменты с доходностью ниже 10%, номинированные в рублях, сразу идут лесом.

faustxp

13.06.2019 16:16Может я что-то не понимаю, но большинство тут против пассивного дохода.

Где же эти люди хранят деньги под матрасом? Или у них никогда нет свободных денег, и они сразу тратятся на себя, на обучение или отдых?HerrDirektor

13.06.2019 16:46Почему против-то? В статье просто предлагаются способы, которые народу не нравятся по каким-то причинам, вот и все.

VolCh

14.06.2019 09:29А почему не под матрасом? Естественно с пониманием, что они обесцениваются. Так сказать отрицательный процент за максимальную ликвидность.

rayg00n

13.06.2019 17:53Спасибо, что не Вазино Кулкан.

Лучше б про покупку акций написали, и то лучше.

third112

14.06.2019 03:39хотя бы защитить свои деньги

Забыли классический способ, хорошо известный из худ. литературы: золото и др. драг. металлы. И 1000 лет назад золото было одним из самых стабильных средств.VolCh

14.06.2019 09:32Тут зависит от цели. Золото (физическое} хороший вариант для сбережений на чёрный день, на старость. Ну или один из вариантов для спекулятивных инвестиций, особо от других не отличающийся.

third112

17.06.2019 02:25Предполагаю, что минусатор не читал худ.литературы, зато м.б. ухитрился получить диплом Экономиста в несолидном вузе :)

zaq1xsw2cde3vfr4

А что ещё не перевелись наивные хомячки верующие в пассивный доход?

halted

Оказывается есть ещё другой тип хомячков, которые пишут статьи используя только общеизвестную информацию.

nckma

Почему нет? Пассивный доход существует, но ему нужно уделять постоянное внимание.

Например, сдача недвижимости в аренду, если таковая имеется.

Доходность не высокая, но в зависимости от места может быть выше инфляции.

Да и по торговле акциями тоже (если повезет), то можно зарабатывать. Но только не рисковать последними деньгами конечно и распределять корзину…

zaq1xsw2cde3vfr4

«Если повезёт» — это не доход, а щекотание нервов. Только наивные хомячки верят что на акциях можно получить пассивный доход. Те кто на них действительно зарабатывают впахивают как трактор изучая рынок и нижнее бельё предприятий, на акциях которых хотят заработать.

Со сдача в аренду недвижимости та же история. Или ты постоянно следишь за этой недвижимостью или её очень быстро доводят до состояния разваливающегося сарая … или вообще переписывают на арендатора.

APaMazur

С недвижимостью вы передергиваете

Если у вас не пол Череповца скуплено, а, как реальный сценарий, 2-3-4-5 квартир в приличном, но недорогом районе Москвы, придирчиво выбрать арендатора на долгий срок и составить приличный договор — это дни, ну недели, которые потом приносят деньги годами

А вообще пассивный доход существует в одном случае: это сначала огромный «пассивный расход», то есть нужно вкладываться в начальный капитал и ресурсы, как деньгами, так и работой, ничего особо не получая взамен, так что получается, что это доход, по сути, отложенный

saboteur_kiev

То-то я вижу как рынок аренды недвижимости совсем пустой и загнивает, ведь на нем никто же не может заработать, да?

Следить за своей недвижимостью можно вполне пассивно.

Anthony_K

Мсье отрицает существование дивидендов?

zaq1xsw2cde3vfr4

Читайте мои посты выше. Я не отрицаю что можно заработать на вложении средств. Но позиционируя это как «пассивный доход», с большой вероятностью потеряете вложенные средства.

adictive_max

HerrDirektor

Для того, чтобы сдавать в аренду недвижимость, нужно сначала купить недвижимость, а это солидные денежные затраты (работа).

Вариант «от бабушки досталось 2 трехкомнатных квартиры в центре МСК» в данном контексте не рассматриваем, ибо это будет звучать примерно как «для получения пассивного дохода вам нужно родиться в семье миллионеров, это раз».

nckma

Это так. Но вы можете пойти на freedom24.ru и купить одну акцию компании Nvidia всего за 150 долларов. Из 37 аналитиков 20 рекомендуют покупать, с прогнозируемой медианой 26% годовых (https://money.cnn.com/quote/forecast/forecast.html?symb=NVDA)

Или акция Qualcom 70$ где все аналитики говорят покупать и прогноз за год 29% роста

money.cnn.com/quote/forecast/forecast.html?symb=QCOM

Ну или купить хотя бы акции яндекса за рубли. Тоже прогноз хороший.

Купить разные акции можно так же онлайн на Яндекс Yammi.

ЗЫ: предупреждение! никогда не играйте в акции на свои последние деньги. Это все же азартная игра и всегда есть риск прогореть.

ЗЫ2: freedom24 и Yammi — это не площадки, где люди покупают и продают каждый день. Это для ленивых и спокойных, готовых играть в долгую, месяц, три месяца, год, два.

Eldhenn

> на Яндекс Yammi

С комиссией 3 рубля в день? отличный бизнес!

nckma

Это еще что, вот с прибыли от продажи акций придется заплатить 13% НДФЛ государству. Впрочем, как и с дивидентов.

v1vendi

Я понимаю, что сейчас немножко утрировано, но 20 аналитиков из 37 — это очень похоже на бросание монетки :)

nckma

Там на графике такой расклад:

20 рекомендуют buy

1 outperform (buy)

13 (hold)

1 outperform (sell)

1 рекомендует sell

Если считать рекомендацию hold/outperform нейтральной, то получается немного другая картина 20:1

То есть от Nvidia большинство ожидает роста. Даже те что hold надеются на улучшение ситуации.

Но да, риск есть всегда. Вообще любые инвестиции — это риск. Вы можете рискнуть открыть свою web студию/салон красоты/автомастерскую вложиться в нее и так же прогореть. Или не прогореть, но взлететь.

Разница между игрой в акции и своим бизнесом:

1) с акциями можно играть гораздо меньшими деньгами, буквально с 2000 рублей например

2) на игры с акциями требуется гораздо меньше времени

saboteur_kiev

Пассивный доход с аренды не означает, что с одного места нужно себе обеспечить себе безбедную жизнь.

Например сдача в аренду недорогой однушки с простым ремонтом (обои есть, краны не текут, розетки не горят) за МКАДом окупает коммуналку уже вашей квартиры + карманные расходы, а то и еду, если экономить.

HerrDirektor

Я не говорю, что так нельзя. Я говорю о том, что для того, чтобы получить такой вид пассивного дохода, нужно сначала эту «недорогую однушку» купить, т.е. вложить в нее деньги, которые были добыты работой. Т.е. сильно упрощенный вариант второго закона термодинамики никуда не делся и работает, как ему полагается — для результата нужно приложить работу (а не демона Максвелла, как предлагают на каждом углу).

Я сам пару раз проворачивал финт «взять в ипотеку новостройку, сделать косметику и сдать квартиру по цене ежемесячного платежа по ипотеке» — в общем-то схема работает. На входе — мой первоначальный платеж, чистая кредитная история, необходимый подтвержденный доход, подбор арендаторов (все это по сути приложение работы к задаче, причем весьма долгосрочное). На выходе — через 10 лет некий объект недвижимости, стоимостью в Х млн. руб., который наконец-то будет приносить мне некий пассивный доход, даже если его целиком отдать в управление к жадным «риэлторам».

faoriu

В идеале ваше вложение создаёт дополнительную стоимость: например вы даёте $1000 студенту с интересной идеей — и через десять лет имеет долю в корпорации типа Facebook или Microsoft с миллиардными доходами. Идея полезного для людей сервиса может иметь гораздо более высокую ценность, чем затраченные на её реализацию усилия, поскольку вы бы не заработали те миллиарды, просто работая по 24 часа в сутки на фиксированном окладе.

HerrDirektor

Да, именно об этом я писал ниже :)

psman

Не 10, а скорее 25-27 лет

alexeykuzmin0

Am0ralist

Что это мне вспомнилась шутка про ложь, большая ложь и статистика…

А эту статистику снимали как? С учетом того, что Москва стала резиновой и за этот счёт, плюс активной застройкой в районе мкада цена квадратного метра в среднем могла упасть, как средняя температура по больнице с учетом морга? Что никак не говорит о ценах на конкретный квадратный метр квартиры?

И да, покажите мне большие проценты на баксовые депозиты, раз вы цены кв.м. в баксах мерять решили.

alexeykuzmin0

Am0ralist

ну то есть кроме средне по больнице с учетом морга доказательств нет?

или вы утверждаете, что в этом графике не учитывается стоимость квартир новых районов мск?

или вы утверждаете, что в центре такая же активность застройки, как у мкада и за ним?

alexeykuzmin0

Am0ralist

То есть в 11-12 годах площадь мск увеличилась в 2,5 раза, стоимость тех квадратов в связи с дальностью от центра — сильно ниже, при одинаковой активности внутри мкада и за мкадом это уже дает падение средней при неизменных ценах.

Но ещё интереснее другой вопрос: я спрашивал про центр. И ближе к мкаду, а это разные площади. Допустим, что центр к окраинам 1к2 по площади. При одинаковой активности это уже в два раза больше более дешевого жилья строится. То есть — падение средней. А если условно посчитать по вашему графику, что районов 9 и отношение центра к прочим 1к8, то вот мы и наблюдаем резкое падение среднего.

Так что ваш график всего лишь о том, что цены на произведённое в РФ не привязаны к внешнему курсу бакса и только. Если завтра рубль укрепится в два раза, а цены кардинально не изменятся — то вдруг ваши выводы станут резко противоположными.

Вообще надо было график в золоте искать, там вообще всё плохо даже для бакса. Итого — те, кто копят в баксах — лохи?

alexeykuzmin0

Опять же, границы административных округов Москвы за последние десять лет поменялись пренебрежимо мало, но на данных по ним прослеживается описанная мной тенденция. Если во всех АО квартиры за десять лет подешевели, то, как мне кажется, этого вполне достаточно, чтобы сказать, что в Москве они дешевеют.У вас что-то не так с математикой. Пусть в центре было x домов, на окраине — 2x, а новых построили в центре y, а на окраине — 2y. Тогда после строительства домов на окраине стало 2x+2y, то есть, ровно вдвое больше, чем в центре (там стало x+y). Никакого падения средней нет. При любом другом отношении центра к окраинам будет в точности то же.

Так что нет, мы наблюдаем падение средней стоимости не поэтому, а потому, что квартиры дешевеют — по этому рассуждению, а также потому, что график выглядит одинаково для всех административных округов Москвы.Я сравниваю альтернативы. Квартиры дают -0.76% годовых в долларах, а акции — 6-7% при примерно том же риске. Можно рассмотреть все в рублях, тогда у квартир будет где-то 6.5% годовых, а у акций — 13-15%. Ответ на вопрос «что лучше» не зависит от того, в какой валюте мы рассматриваем.Если завтра рубль укрепится в два раза, то послезавтра он обратно подешевеет. Форвардный валютный курс отличается от текущего ровно в отношение коэффициентов дисконтирования раз. Если будет в рублях базовая ставка ниже, чем в долларах — вот тогда рубль в долгосрочной перспективе и будет расти относительно доллара, а пока что — увы. А влияние политики на курсы сгладится на большом промежутке.Копить в золоте лучше, чем в долларах в стеклянной банке. В квартирах — хуже. В рублях в стеклянной банке — в большинстве случаев, хуже, чем в квартирах. В акциях — лучше, чем в золоте. Я не вполне понимаю, зачем приплетать сюда золото — от того, что мы его рассматриваем, квартира не становится лучшим вложением средств.

Ну и не мне их судить — вполне возможно, у них есть какие-то причины копить именно в наличных долларах. Легко называть всех лохами, не зная ситуации.

Am0ralist

Неа. Это спокойно может говорить, что появилось много дешевого жилья. Например «в 10 минутах от метро на машине» Это не говорит о том, как менялась стоимость кв.м. конкретных квартир.

Угу, у меня. Жилье на окраине строят зачастую вдалеке от того же метро, цены там ниже капитально, в центре цены не падают на новое за счет того, что это центр. Теперь получаем, что если на схожих площадях — схожая активность, то с ростом количества дешевого жилья — средняя падает. Но вообще ваш тезис основан лишь на вашем личном мнении и не учитывает реальные объемы строительства и где. То есть вам так кажется. А мне вот кажется ровно обратно, так как по МСК я погонял из-за того, что не местный. И цены исследовал для покупки жилья, особенно на новостройки. Центр застраивается минимально, окраины больше из-за того, что там места банально свободного больше. Средняя на все — упадёт. Средняя на конкретную площадь в стольки-то метрах от метро? Не очевидно.

Хм, жду когда он станет обратно 35, а не. Это же так не работает.

Затем, что вы приплели цены в баксах, хотя жить в баксах в РФ не получится, не говоря о конской комиссии конвертации, которая сожрёт ваши проценты.

alexeykuzmin0

Зачем покупать квартиру сегодня, если можно закинуть деньги в акции и через год купить эту же квартиру, и еще останется денег? А через год ожидаемо ситуация останется той же, и стоит покупку отложить еще на год, и так далее

Am0ralist

Именно. А на окраине — бывает. И это резкое падение стоимости квадратного метра, но однако активно застраивается судя по куче реклам на тех же банерах. А у метро места уже меньше, там новостроек не так много. А в ЦАО этого не будет, вы правы. И там средние метры должны падать и подниматься по другим причинам. Думаете просто так кольцевые мутят? Реновацию?

Среднее качество не имеет слабое отношения к цене. Вот удобность транспорта — имеет. И для многих новостроек оно такое себе, так что даже при лучшем качестве — цена квартир ниже, чем в 100 метрах от метро, хотя там квартиры еще советские убитые. Если строят массово дешевое в плохом доступе — цена средняя будет падать. Но это не так сильно скажется на цене у квартир, которые уже были построены, если даже скажется.

аренда зависит только от транспортной доступности. стоимость от качества и так же транспортной доступности. У метро за мкадом дороже, чем внутри, но далеко, что добираться с пересадками только.

Гм, ну вот рубль под сотку за бакс стоял какое-то время назад и что? Другой вопрос, что сейчас задачи такой нет и люди привыкли. В любом случае, внутренние цены — они в рублях и не все привязаны к баксу.

Но при хранении в оных вам как раз таки вначале придется купить по цене выше официальной, а при попытке потратить — продать по цене ниже официальной. И что это явно выгоднее при минимальных процентах на вклады в баксах — не явно. Только за счёт колебания курса, но это нужно быть Вангой, чтоб предсказать скачок 35->70 за несколько лет ДО, а не после.

Но при этом доказательство только на основании того, что вы знаете, что в такие-то годы уже был провал рубля относительно бакса, ибо стоимость недвиги к баксам не прибита гвоздями. Всё. Никаких выводов на будущее это не даёт, если только вы не можете сказать, когда в очередной раз сменится отношений бакса к рублю.

А вот золото стабильно растет даже к баксу на длинных дистанциях и без всяких процентов.

Ещё раз, если вам есть где жить, как минимум. Но в акциях вы тоже должны разбираться, чтоб в минус не улететь, не так ли?

alexeykuzmin0

Будем использовать данные на 14 июня 2019 (не по всем источникам я нагуглил более свежие). Курс доллара — 64.6314 рубля, межбанковская ставка в рублях — 8.23%, межбанковская ставка в долларах — 2.27738%.

Допустим, они согласились обменять мне рубли на доллары (в этом направлении) в большом количестве по курсу 66 рублей за доллар. Тогда я могу сделать следующее:

1. Занимаем 100 долларов под 2.27738% годовых.

2. Переводим их в рубли — получаем 6463.14 рубля.

3. Вкладываем их на российском денежном рынке под 8.23% годовых.

4. Ждем полгода.

5. Получаем обратно свои рубли — теперь у нас 6729.0982 рубля.

6. Обмениваем их в Deutsche Bank по 66 рублей за доллар — мы же об этом заранее договорились — получаем 101.95603 доллара.

7. Платим 101.13869 доллара, возвращая кредит, и получаем прибыль в размере 0.81734 доллара.

Эту прибыль я смог получить из ниоткуда — я ничем не рисковал (в определенных предположениях, конечно) и ничего не вкладывал. Одно из первых правил рынка — не бывает безрисковых арбитражных возможностей. Если бы Deutsche Bank действительно заключал такие контракты, то нашлось бы множество желающих их заключить и заработать на этом. Таким образом, мы наблюдали бы рыночное давление в сторону увеличения долларовых ставок (много желающих взять долларовый кредит), уменьшения сегодняшнего курса доллара (много желающих обменять их на рубли), уменьшения ставок в рублях (много желающих дать депозит), и повышения форвардного курса Deutsche (много желающих обменять рубли на доллары через полгода по 66). Исходя из всего этого, система нестабильна, и все перечисленные параметры меняются в сторону уменьшения безрисковой прибыли. Прибыль оказывается равной нулю при форвардном курсе, равном 66.53337, поэтому именно столько (ну, за вычетом комиссий) и предложит Deutsche. Если бы он предложил больше, то выгодной была бы обратная схема — занять рубли, вложить в доллары.

Эта величина — 66.53337 — равна текущему рыночному курсу, умноженному на отношение коэффициентов дисконтирования. Сейчас ставки в рублях выше, чем ставки в долларах, поэтому и форвардный курс выше текущего. Но поскольку этот курс основан только на тех данных, которые есть сейчас, то рыночный курс через полгода может оказаться несколько выше или ниже, чем форвардный, который вам дали сейчас. Тем не менее, на долгих промежутках времени эти шумы должны сглаживаться.

Эта же логика дает и ответ на вопрос «когда рубль будет стабильно расти по отношению к доллару?» — тогда, когда ставки в рублях станут стабильно ниже, чем ставки в долларах. Пока что за всю историю РФ такого не случалось, и не видно предпосылок к тому, чтобы это случилось — низкие ставки (и, соответственно, слабая валюта) поддерживают экспортеров.

В качестве заключения этого момента: чтобы предсказать, в какой день доллар скакнет с 35 до 70, нужно быть Вангой. Чтобы предсказать, что, в предположении, что соотношение ставок особо меняться не будет, на промежутке в годы-десятилетия рубль относительно доллара будет слабеть, Вангой быть не обязательно, достаточно немного поизучать финансы.«Задачи»? Как я описал выше, постепенное падение рубля прекрасно объясняется без привлечения теорий заговора.В долгосрочной перспективе это не важно. В конце концов, если вы решите квартиру продать, чтобы достать вложенные в нее деньги, то потеряете еще больше времени и денег, чем на конвертацию валют.Нет, оно основано на том, что я знаю, что ставки в рублях выше, чем ставки в долларах. И я не вижу оснований для того, чтобы эта ситуация изменилась.Растет, да. А еще американский рынок растет. И это все — варианты, лучшие, чем квартира в Москве.Если вы умеете вкладывать и занимать по ставкам, равным межбанковским, то должно быть все равно, в какой валюте делать вклады — форвардный курс как раз соответствует разнице ставок. Учитывая, что ставки по вкладам в банках несколько меньше, могут быть перекосы, но вряд ли они большие, и я не возьмусь предсказать, в каком направлении.Если у вас есть деньги на покупку жилья, то в съемном вы жить точно сможете.Смотря как торговать. Указанные мной 6-7% в год — это рост DJIA. То есть, можно просто купить акций крупнейших компаний примерно в тех же пропорциях, в которых они входят в индекс, или вложить в индексный фонд. Думаю, идея «экономика в целом обычно растет, потому что рост населения и научно-технический прогресс» вполне доступна даже школьнику.

Вот если хочется иметь доходность выше — тогда да, надо разбираться. Причем я не уверен, сколько там можно достичь, разбираясь, а для чего нужна тупо удача.

Am0ralist

Ну вот всё ваше «я знаю» разбивается о то, что потери по ценам в баксах были меньше, чем единомоментное повышение курса доллара в два раза, которое однако было связано не с вашими заумными попытками привязки всяких процентов туда-сюда, а все знают с чем. Убрать это падение и?

Ага, и связано это с изменениями курса доллара. Что прекрасно видно при переключении на рубли. А ещё больше видно на промежутке 9-14 годы, до все помнят какого события. Так что нет, вам для то, что бы экстраполировать старые графики и по ним делать выводы о будущем — нужно быть Вангой, не меньше.Более того, на рублевом графике видно о чем я и говорю — цена в центре растет быстрее, чем в прочих. Так что теория, что на окраинах средняя падает за счет большого количества дешевого нового жилья — вполне себе не противоречит графикам в рублях, а график в баксах замусорен резким перепадами курсов обмена из-за санкций.

Am0ralist