В прошлой статье про атомную промышленность я отмечал E.ON как одного из операторов атомных станций и я решил разобраться, чем этот бизнес занимается, кроме атомной генерации. Какой углеродный след оставит инвестор, если “свяжется” с этим бизнесом.

Что такое E.ON? Сами себя они описывают как бизнес занимающийся передачей энергии и газа, а так же дистрибуцией электроэнергии. Их бизнес по атомной генерации на самом деле это закрывающиеся направление и в 2022 году у них остается одна рабочая атомная станция. E.ON по сути является энергетической компанией, но почти не занимается генерацией.

После ряда трансформаций сегодня EON это:

1 441 тысяч км линий электропередач в Германии, Швеции, Восточной Европе и Турции.

150 тысяч км газопроводов в Германии и Восточной Европе и Турции.

Около 41 млн конечных потребителей энергии.

384 TWh переданной электроэнергии и 216 TWh поставленного газа (1 Гвт блок с 100% загрузкой генерирует около 8.7 TWh энергии).

Одна действующая атомная станция в Германии.

Одна угольная электростанция в Турции.

Базовые финансовые показатели на 2020 год:

Статья |

Сумма (млн евро) |

|---|---|

Выручка |

60 944 |

Прибыль |

1 638 |

EPS |

0.63 |

Дивиденды на акцию |

0.47 |

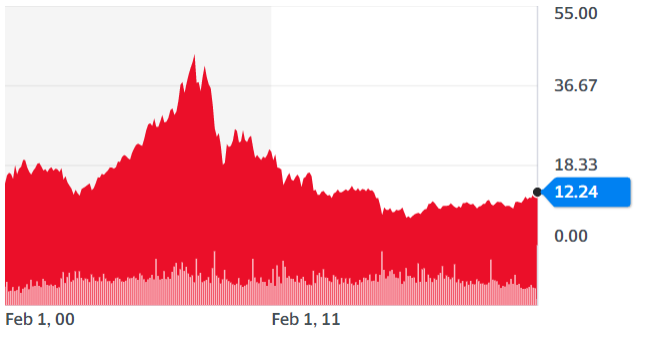

Цена акции (28.01.2022) |

12.24 |

P/E (28.01.2022) |

19 |

Див доходность |

3.8% |

Баланс:

Статья |

Сумма (млн евро) |

|---|---|

Активы |

95 385 |

Пассивы краткосрочные |

24 569 |

Пассивы долгосрочные |

61 761 |

Собственный капитал |

9 055 |

С тз зрения финансов это медленно меняющийся бизнес от которого трудно ожидать великого динамизма. Цели компании состоят в росте дивидендов на 5% в год. Те если все будет хорошо, то мы говорим о бизнесе похожем на большую облигацию - стабильные и предсказуемые доходы будут приносить стабильные и предсказуемые дивиденды.

Динамика цен на акции по сути отражает эту ситуацию. Компания последние 10 лет слабо менялась в цене и значимую часть дохода инвесторы получали в форме дивидендов.

Выбросы СО2

Компания сама репортит свои выборосы и разделяет их на 3 категории:

Категория |

Значение (млн тонн в год) |

Комментарий |

|---|---|---|

Scope 1 (выбросы напрямую от деятельности |

3.6 |

Тк этот бизнес в основном связан с передачей энергии и собственной генерации мало, то тут и не много выбросов |

Scope 2 (не прямые выбросы от деятельности) |

6.1 |

В основном этот блок состоит из энергетический потерь на линиях передач энергии и газа |

Scope 3 (выбросы случившиеся из-за энергии прокачанной инфраструктуру бизнеса + косвенные выбросы из-за осуществления деятельности) |

108.2 |

Почти весь объем влияния EON связан не с тем, что они передают энерегию, а с тем, какую энергию они передают. Тк они крупный поставщик газа и электроэнергии, то это косвенное влияние и оказывается их основным вкладом в выборосы. |

Итого: 117.9 млн тонн в год.

Оценка “отвественности” стекхолдеров.

Я размышлял о двух подходах к оценке ответственности людей связанных с бизнесом - вклад в капитал и получение доходов. По оценке вклада в капитал - любой, кто владеет частью пассивов отвечает за “выбросы” пропорционально доле в пассивах. Второй доход из денежных потоков - тот, кто зарабатывает добавленную стоимость от бизнеса тот и отвечает за выбросы.

Оценка |

Выбросы |

Капитал (млн евро) |

Финансовые долги |

Выбросы на 1 евро долга |

P/BV |

Выбросы на 1 евро акций |

|---|---|---|---|---|---|---|

По капиталу |

117.9 млн |

9 055 |

32 841 |

2.81 кг в год на 1 евро |

3.52 (28.01.2022) |

0.79 кг в год |

Статья |

Зарплаты |

Налоги |

Проценты |

Прибыль |

Итого |

|---|---|---|---|---|---|

Значение (млн евро) |

5 866 |

3582 |

1390 |

1017 |

11855 |

Доля |

49.5% |

30.2% |

11.7% |

8.6% |

100% |

Ответственность в выбросах |

58.3 млн тонн |

35.6 млн тонн |

13.7 млн тонн |

10.1 млн тонн |

117.9 млн тонн |

Выбросы на 1 евро инвестиций |

0.41 кг |

0.314 кг |

Оценки получатся довольно различные. С точки зрения потоков доходов акционеры отвечают далеко не за весь объемов выбросов, т.к. больше денег зарабатывают сотрудники и государство. Интересно, что это противоречит обычному взгляду на вещи, будто бы все себе забирают акционеры. В этом смысле больше всего теряет от давления на выбросы - государство и сотрудники. Они же и формируют власть и регуляторные изменения. Те как бы рубят сук, на котором сидят. Надеюсь, что мы все же сможет преодолеть эти проблемы как общество в целом, но явно внутри самой компании просто “штраф” за выбросы будет во многом штрафом на работников. Я буду использовать оба подхода скорее для сравнения компаний между собой, а не для вычисления точных цифр выбросов на рубль инвестиций.

Климатическая стратегия

В целом EON оказывается “грязной” компанией с большими выбросами в Scope 3. Но в Германии доминирует зеленая повестка, как же компания собирается совмещать одно и другое? Компания поставила перед собой ряд целей и даже внесла их выполнение в мотивационные планы топ менеджеров.

Цели в части климатической повестки:

-

Снизить на 75% выбросы Scope 1 и Scope 2 к 2030 и на 100% к 2040.

Тк этих выбросов мало, то это довольно легко достижимые цели.

-

Снизить на 50% выбросы Scope 3 на 50% к 2030 и на 100% к 2050.

Это самая важная цель, для нее нужно перестраивать значительную часть бизнеса.

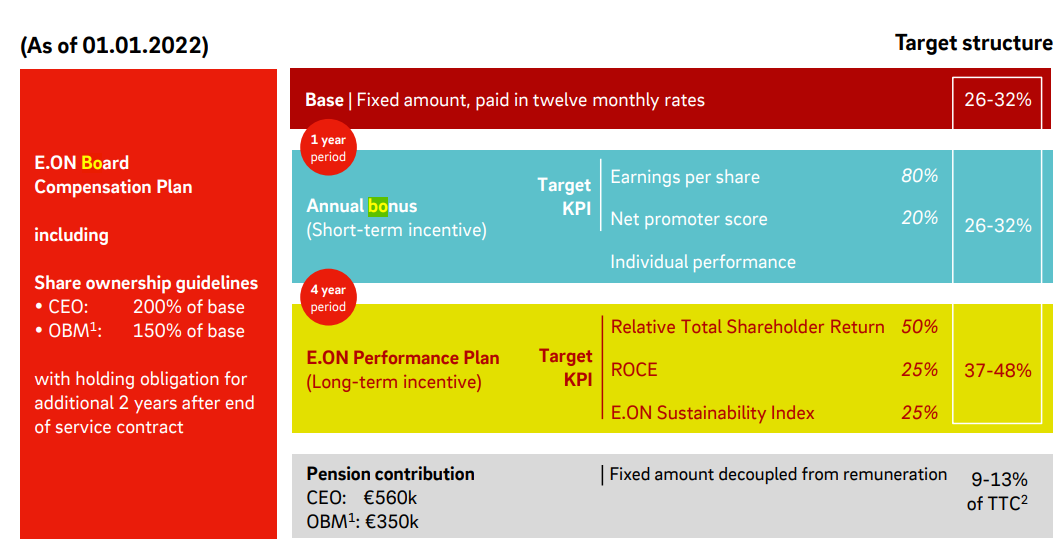

Интересно, что бонус топ менеджеров в том числе зависит и от исполнения целей по целям устойчивого развития (25% от 37-48% долгосрочного бонуса топов, те выполнение этих целей дает около 10% прямого бонуса для топа) - E.ON Sustainability Index - 25%.

Часть стратегии это фокусировка бизнеса на передаче энергии, а частности E.ON уже сейчас является поставщиков 78 ГВТ зеленой мощности подключенной к их сетям. Компания планирует расширение сетей, а так же видимо, пробует переиспользовать свои газотранспортные мощности для водорода. Так же они расширяют мощности по зарядке элетромобилей. В 2019 году E.ON был нанят БМВ на установку и эксплуатацию 4100 зарядочных станций в Германии.

Есть ряд и довольно скромных (в масштабах бизнеса) проектов, но которые тащат в презентации, например демо-проект (дочерняя компания Hansewerk) по тепло-энерго генерации на 1Мвт станции на чистом водороде.

Будет интересно наблюдать за развитием бизнеса и соблюдением климатических целей. Сейчас начинается массовое включение подобных целей в отчеты компаний, растет интерес со стороны инвесторов и регуляторов. Заниматься грин-вошингом (попыткой отделаться PR, без реальных изменений) все сложнее и сложнее, чем больше ты раскрываешь информации и чем больше от тебя требуют. Сейчас пока это больше про отчетность и “великие” планы. Некоторые проекты вроде расширения сетевых мощностей для зеленой энергетики и зарядные станции это действительно импакт-инвестиции бизнеса. Увидим в следующих отчетах, не пытаются ли они переделать цели или показать их в новом ключе, если окажется, что выбросы растут.

Заключение

Можно ли сказать, что E.ON это импакт-инвестция, которая меняет мир к лучшему. И да и нет. Нет, потому что они один из крупнейших газотранспортных бизнесов в Германии, чем способствуют огромным объемам выбросов, а так же они закрывают свою последнюю атомную станцию. Но да, тк они же обладают ресурсами и компетенция для изменения всего этого и даже кое-что уже делают для этого по мимо отчетности. Все же 4000 зарядок и 78 ГВт подключенной зеленой мощности это заметно. Это в сотни раз больше, чем многообещающие стартапы, кто не продал ни одной промышленной установки.

Один из возможных факторов “повышенной” доходности в импакт инвестициях может быть энергетический переход, когда компания может переформатировать свой бизнес на зеленые рельсы, тогда ее “дисконт за загрязнения” заменится “зеленой премией”, отчего акционеры этого бизнеса получат дополнительную доходность.

В целом E.ON может быть агентом изменений, тем кто может перестроится и стать примером и индикатором нового углеродно-нейтрального мира.

Мой канал в ТГ: https://t.me/dtk_impact_investing