Сколько можно заработать на акциях и облигациях? Как понять, какой доходности ожидать от активов в ближайшие 5 лет? Какая доходность от недвижимости и от её сдачи в аренду? Выгодно ли держать золото? Имеет ли смысл стремиться покупать акции различных стран, ради диверсификации? Какая историческая доходность у сырьевых рынков? И какой актив в России лучше акции или облигации?

Обо всём этом нам расскажет ежегодное исследование Credit Suisse Global Investment Returns Yearbook, которое исследует доходности различных активов за последние 120 лет.

Меня зовут Алексей Ашихмин. Всю жизнь я занимаюсь финансами и инвестированием. Был в роли финансового аналитика, data scientist'а, квант‑трейдера и на текущий момент — управляющий капиталами клиентов в своей компании Quantum Cross Management.

Путём размещения публичных статей стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

Итак, ежегодник от Credit Suisse. Он рекомендуется к ежегодному обязательному прочтению. Одно прочтение будет куда полезнее десятков «очень полезных и доходных» курсов, которых огромное количество на просторах интернета.

Важно не забывать, что когда упоминается реальный доход, значит от фактического дохода отняли значение инфляции. Кстати, среднегодовая долларовая инфляция с 1900 составила 2.95% в долларах.

Акции

Из всех активов, акции показали самые лучшие результаты в долгосрочной перспективе. За последние 120 лет глобальные акции приносили годовой реальный доход в долларах США в размере 5,3% по сравнению с 2,0% для облигаций и 0,7% для векселей.

Так же интересен тот факт, что развивающиеся рынки акций отстают от развитых на 1% годовых, из‑за того, что развивающиеся испытывают куда более глубокие и тяжелые просадки во время кризисов. Также, стоит держать в уме, что между кризисами развивающиеся рынки часто показывали опережающую динамику над развитыми.

Облигации и векселя

В рамках развитых стран, акции всегда выигрывали у облигаций. Особенно это заметно после учёта инфляции.

, облигаций (жёлтый), векселей (зелёный), по странам после учёта инфляции.")

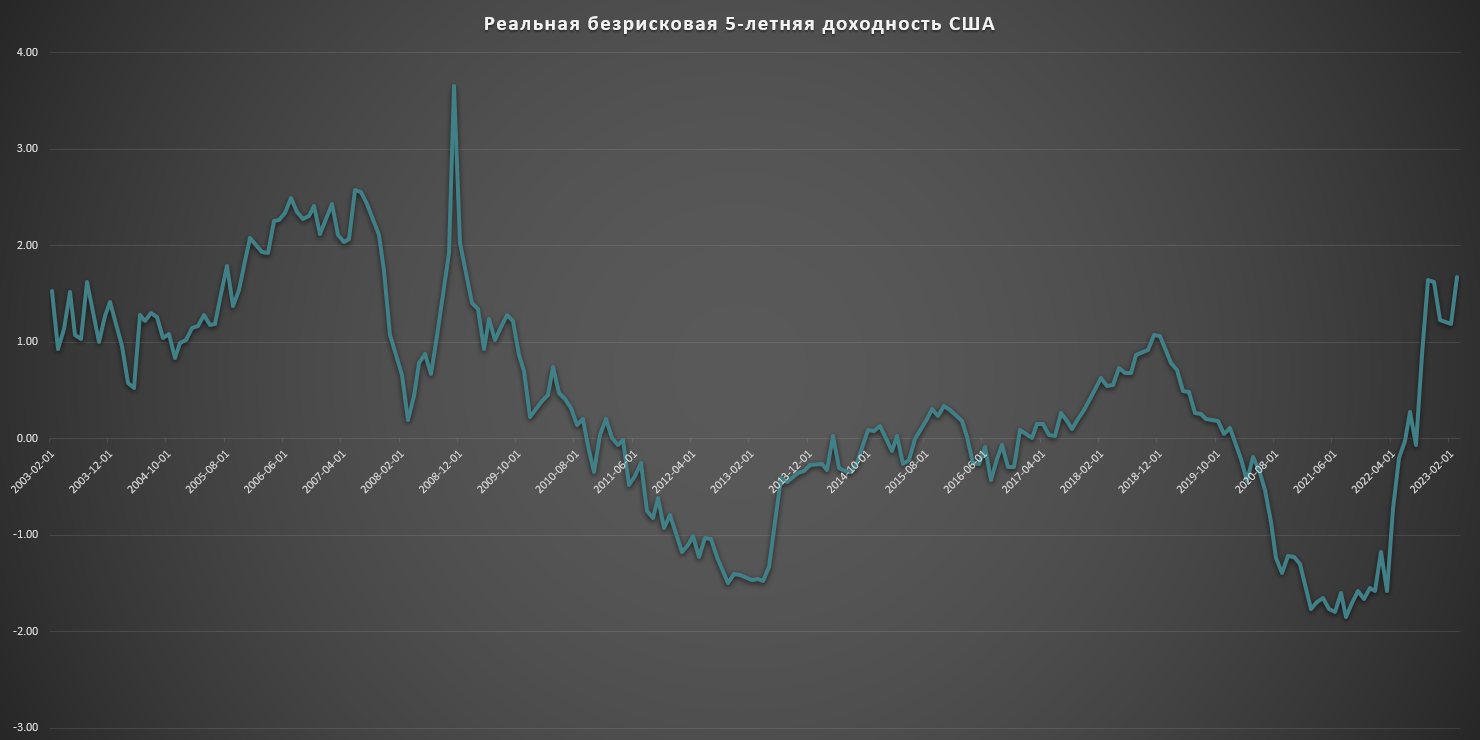

Влияние "безрисковой" ставки на будущие доходности

Что есть реальная безрисковая ставка (РБС)? Как правило это доходность короткой государственной облигации (один или три года), минус инфляция.

Например, мы можем получить реальную безрисковую доходность за три года 3% годовых. Значит доходность корпоративных облигаций должна быть выше 3% за тот же период (так как они несут в себе повышенный риск), а доходность акций должна быть существенно выше 3% за этот же период (так как они несут в себе намного больший риск, чем облигации).

Таким образом, чем ниже РБС — тем ниже будет и реальная доходность активов. Чем она выше, тем выше будет реальная доходность активов.

, на реальную доходность акций (синяя) и облигаций (зелёная) в последующие 5 лет.")

И тут есть важное замечание от Credit Suisse. Когда РБС неожиданно падет, это обеспечивает быстрый рост цен на активы, с последующей низкой перспективной доходностью. Когда РБС быстро повышается, цены на активы оперативно упадут, однако перспективная доходность будет высокая.

Как применять это знание?

Для американского рынка нам нужно:

Делаем пункт 1 минус пункт 2 и получаем реальную безрисковую ставку для США с 2003 года (если проделывать такой фокус с 10 летками, то можно получить историю с 1970-х годов).

А теперь разберём по периодам:

C 2003 по 2007 реальная доходность была высокой, более 2%. Рынок акций США за это время вернул более 8% годовых.

С середины 2007 происходит резкое падение РБС. Происходит рост рынка США и исследование Credit Suisse сообщает нам, что из‑за низкой РБС, в последующие 5 лет, среднегодовая доходность рынка акций будет низкой (так и получилось, средства вложенные в 2007 году, к 2012 вернули бы лишь 2% годовых).

Весь 2008 год РБС быстро росла и это привело к немедленному падению акций, но мы знаем, что высокая РБС приведёт к высокой 5-летней доходности (и это тоже правда, средства вложенные к концу 2008 вернули бы к 2013 более 18% годовых)

В начале 2009 РБС резко упала, что привело к долгожданному росту рынка акций, однако из‑за низкой РБС долгосрочные прибыли стали замедляться (средства вложенные в 2009 к 2014 вернули бы 14 годовых).

До 2020 РБС не показывала неожиданных изменений, пока в 2020 из‑за Covid'a она резко не рухнула, что привело к резкому росту рынков акций в 2020 и 2021 годах (по +20% каждый год), однако низкой долгосрочной доходности, которая вылилась в кризис 2022 года (на текущий момент, средства вложенные в 2020, вернули бы вам 7% годовых)

На текущий момент РБС показывает резкий рост, который привёл к падению рынков в 2022 году и на текущий момент высокая РБС обещает нам высокую долгосрочную доходность от рынков акций (можно рассчитывать на более чем 5% реальной доходности, или около 9–12% доходности до инфляции).

Данный инструмент прогноза хоть и не является 100% точным, особенно для краткосрочных вложений, но он является отличным компасом, чтобы определить свои ожидания от рынков на ближайшие 5 лет и более.

Диверсификация по странам

В перспективе рекомендация всем инвесторам инвестировать глобально. Это снизит риск портфеля и повысит коэффициент Шарпа (прибыль делёная на риск). Однако в сколько стран нужно инвестировать, чтобы достичь оптимальных коэффициентов?

Чёрная линия сообщает о риске портфеля, если в портфеле содержатся страны в количестве n, при этом они находятся в портфеле равными весами. Например, 25% США, 25% Англия, 25% Россия и 25% Польша.

Бирюзовая линия сообщает о риске портфеля, если страна в портфеле взята тем весом, который эта страна имеет в мировом рынке акций. Например, 37% Япония, 24% Англия, 22% Китай, 17% Франция.

Светлая линия сообщает о риске портфеля по тем же принципам, что и бирюзовая, но при условии, что в портфеле всегда находится США. Например, 60% США, 6.2% Япония, 3.9% Англия, 3.6% Китай.

Как можно видеть из графика выше, при наличии в США в портфеле, для снижения риска рационально добавить ещё как минимум 4 страны. Однако не стоит рассматривать покупку США, Англии, Германии и Франции как диверсифицированный портфель. Корреляция данных фондовых рынков за последние 30 лет приближается к 80% друг к другу, а значит они двигаются практически одинаково. Скорее стоит рассматривать диверсификацию по странам в ключе США, Европа, Африка, Азия и Океания. Или ещё проще, из трёх элементов — США, развитые рынки и развивающиеся.

Вино, искусство, машины, украшения

С 1900 года средняя стоимость предметов коллекционирования имела среднегодовой реальный рост цен 2,9%. Из 4 предметов коллекционирования, по которым имеются данные с 1900 года, лучшие показатели — у вина (рост цен в годовом выражении с учетом инфляции составил 3,7%), в то время как у объектов искусства — всего 1,9% в год. Как говорится In vino veritas, in aqua sanitas.

Стоит отметить, что хоть коллекционные машины и показали больший рост нежели иные активы — 4.8% реальной доходности, довольно тяжело их поставить на первое место, так как они крайне капризны в условиях содержания, а исследования не учитывали этот многогранный фактор.

Недвижимость и аренда

Недвижимость ценна тем, что в большинстве случаев она является эмитентом инфляции. Таким образом она же должна выступать и защитой от инфляции.

Так и есть, историческая доходность недвижимости по странам сверх инфляции 1.3% годовых. Нигде результат не был отрицательным.

Однако недвижимость, это не только рост цены. Это ещё и доходность от сдачи в аренду. Прелесть аренды в том, что она не уменьшается на инфляцию. Полученные арендные платежи можно тут же разместить в ценные бумаги (например TIPS в США), которые вернут прирост равный инфляции за инвестируемый период. Поэтому арендная доходность не корректируется на инфляцию.

Более масштабное исследование The Rate of Return on Everything, 1870–2015, как раз занимается вопросом недвижимости более подробно, нежели Credit Suisse (по нему будет отдельный пост). Оно сообщает, что средняя историческая доходность аренды колеблется от 5% до 7% годовых, в зависимости от страны.

Как и в случае с коллекционными машинами, инвестиции в недвижимость весьма требовательны по дополнительным затратам и времени. По этой причине, мы не можем вывести недвижимость как лучший инвестиционный актив. Каждый инвестор принимает решение сам, ему удобнее потратить время на инвестиции в недвижимость и получить доходность лучше, чем в акциях, или получить больше свободного времени благодаря классическим пассивным портфелям. Как правило, инвесторы с крупным капиталом 25% своих активов размещают в инвестиционную недвижимость и ещё 25% в пассивные портфели.

Золото и товарные рынки

Как известно, товарные рынки практически не приносят доходности инвестору. И исследование с 1900 года это подтверждает.

Практически все активы принесли бы убыток своим инвесторам, при длительном удержании. Кроме угля, золота и никеля.

Но нас интересует именно золото. Почему? Потому что оно имеет самую высокую корреляцию с инфляцией. Рост инфляции — рост цены на золото. Это важный элемент пассивного портфеля (хоть его доля и должна быть невелика), так как в хороший портфель состоит из нескоррелированных инструментов.

А что в России?

Россия показала крайне интересую динамику акций с 1995 до 2020. Она оказалась лучше на 2.7% чем в развитых рынках, с учётом инфляции. А именно, 8.8% реальной доходности.

Важный момент — почти весь рост был сделан c 2000 по 2007 год. Российский индекс RTS до сих пор не может переписать максимальные значения 2008 года.

Если такая хорошая доходность от акций РФ, то что же с рисками? А они колоссальны. Россия имеет самые высокие риски на рынке акций среди исследуемых стран, из‑за периодов гиперинфляции, и иных локальных и внешних кризисов.

Облигации же имеют куда более интересные показатели. Реальная доходность 6.7% с 1995 года.

Соответственно в России широкий портфель из облигаций, со множеством эмитентов куда предпочтительнее, крайне рискового портфеля из акций, ради 2.1% доходности акций над облигациями. Более того, в исследование не попал кризисный 2022 год. Если учесть и его, риски акций в РФ ещё больше возрастут, а доходность снизится. В то время как облигации будут иметь прежние показатели, или даже лучше.

Если же вы желаете сделать портфель из нескольких классов активов в РФ, стоит большую часть задать именно облигациям.

Заключение

Вся вышепредставленная информация служит одной цели — получить понимание, какую отдачу можно получить от инвестиций. Вряд ли портфель из акций долгосрочно принесёт более чем 7%-8% годовых, после учёта инфляции. Равно как и облигации вряд ли принесут более 6% годовых реальной доходности. Понимание этих границ убережёт Вас от чтения новостей об акциях, спекуляциях и новостных отчётах компаний. Более того, это не только сохранит Ваше время, но и деньги, так как пассивные инвесторы статистически более доходны, нежели те, кто часто совершает сделки (в последующих статьях об этом подробнее).

Таким образом, читая и изучая отчёты компаний, следя за новостями и политикой, Вы делаете всё возможное, чтобы уменьшить свою будущую доходность. Так как новостой шум в итоге заставит вас совершать сделки или изменять свой спланированный портфель. Однако, если вы будете придерживаться заранее составленного финансовго плана, ваше количество сделок будет минимальным, а результаты будут превосходить большинство мировых финансовых управляющих.

Хоть цифры в 7%-8% годовых после учёта инфляции кажутся незначительными, однако эти цифры говорят о том, что каждые 7 лет Ваш вложенный капитал будет удваиваться в абсолютном значении или каждые 10 лет, с учётом инфляции. Мало какой спекулянт может долгосрочно претендовать на подобные результаты.

Комментарии (21)

Vsevo10d

00.00.0000 00:00+6Путём размещения публичных статей стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы

Просто скажите, что у вас в портфеле © Талеб вроде бы.

QuantumCross Автор

00.00.0000 00:00+1Смотря что вас интересует) портфели моих клиентов разнообразны. От 100% облигаций, до smart Betta подходов. В зависимости от целей, сроков и рисков клиента.

Что касается моих, то по большей части мои портфели сейчас в облигационно-опционных конструкциях, которые позволяют мне инвестировать в ведущие индексы без риска просадок.

Areso

00.00.0000 00:00квант‑трейдера

орнул.

покажите свой многокубитый компьютер, на котором вы занимаетесь квант-торговлей.

Slav2

00.00.0000 00:00Да это сленг. Квантами называют тех, кто смог разработать безубыточную торговую стратегию.

QuantumCross Автор

00.00.0000 00:00+1Квант-трейдер происходит из "количественного анализа". Это не только высокочастотная торговля, которая обрабатывает гигабайты данных каждую секунду.

https://www.investopedia.com/articles/active-trading/111214/quants-what-they-do-and-how-theyve-evolved.asp

Чаще всего, особенно в крупных институтах, от квантов просят разработать, оттестировать и автоматизировать, те же СмартБетта подходы или оптимизировать ребалансировки инвест. портфелей для улучшения метрик портфелей клиентов.

В СМИ, как правило рисуются какие-то особенные, избранные личности, когда дело доходит до квантов. По факту квант, это DS в финансах с обязанностью автоматизировать и выкатывать в прод. свои же модели.

AlexTheCleaner

00.00.0000 00:00+1Credit Suisse - ну мягко говоря так себе эксперты.)

atd

00.00.0000 00:00Ну это сейчас мы видим, кто купался голым. А до этого был вполне «уважаемый» банк

aleks_raiden

00.00.0000 00:00Без секотра цифровых активов, который уже оформился в самостоятельный сектор и общепринятый, этот отчет очень неполный. И даже слегка вреден ) Хотя конечно, я бы тоже устыдился показывать счасливо улыбаясь доходности в проценты в сравнении с другими активами )

QuantumCross Автор

00.00.0000 00:00К сожалению цифровые активы не могут быть включены в этот список ещё лет 10-20. До тех пор, пока не будет большой истории у актива, его нет смысла включать в инвест. портфель. Так как не ясна корреляция к другим активам, а так же изменчивость корреляции во времени.

Если нельзя измерить долгосрочное влияние актива на портфель, мы не можем подставить его в уравнение и, как следствие, он не может находиться в портфеле.

Всё что есть по крипте сейчас, это её волатильность. Такая волатильность не позволяет включить тот же биткоин в классические портфели более чем на 2-4%, в зависимости от целевого риска.

У слову, в моих личных портфелях биток есть. На 2.5% от капитала.

hmail42

00.00.0000 00:00О доходностях активов c 1900 года с учётом инфляции

вы учитываете доходность акций в России с 1900 года с нюансами типа некоторых изменений в государственном строе?

QuantumCross Автор

00.00.0000 00:00Конечно. В блоке про Россию, я в самом начале указываю

Россия показала крайне интересую динамику акций с 1995 до 2020.

Таким образом данные по России с 1995 года. В иных отчётах есть исследования доходности ценных бумаг Российской Империи до Революции. Но это требует отдельного и подробного поста с рассмотрением всех нюансов.

Dynasaur

Тот самый знаменитый Credit Suisse? ;-)

Proydemte

Ага, тот который потерял 98.7% от исторического максимума.

Matshishkapeu

Это тот самый исследовательский институт Credit Suisse у которого в отчёте 2013 года медианное богатство российского домохозяйства составляло 871 доллар, то есть заметно меньше средней цены одного квадратного метра жилья. Года до 2018 эта цифра слегка плавала, но была примерно там же. Иначе не получалось нарисовать беспрецедентный уровень имущественного неравенства. Аналогично общее богатство вообще всех жителей страны было меньше стоимости московской недвижимости. Сказочной рукожопости люди.

flass

Зато очень рукопожатные в нужных кругах, в том числе за такую вот рукожопость.

Robastik

Жопопожатные?

iad4

Может они и "сказочные", но точно не по этой причине. Здесь все правильно. По общепринятой методике стоимость жилья, в котором проживают собственники, не включается в расчет "богатства". Такой капитал практически неликвиден - никто не продает свою единстаенную квартиру, чтобы инвестировать, например, в упавшие акции.

QuantumCross Автор

Я пролистал отчёт за 2013 год, но к сожалению не нашёл там ничего касательно медианного богатства населения РФ. Подскажите пожалуйста, какое именно место вы имеете в виду?

Что касается имущественного неравенства, то опять-таки, по данным Credit Suisse, в РФ он такой же как в США. Медиана примерно в 5 раз меньше средней.

https://en.m.wikipedia.org/wiki/List_of_countries_by_wealth_per_adult

И как верно заметил @iad4, скорее всего вы говорите про метрику, котора показывала медианные ликвидные накопления.

Matshishkapeu

Мне на сайте кредит свисса, после долгого зависания (хорошо что вообще работает), показали как самый старый отчёт той серии 2015 год. Таблица 2-4, страница 32. Указаны среднее богатство на взрослого около 3000 баксов, из них финансовое 600 (это я так понимаю как раз наличка) не финансовое 2400 и медианное (барабанная дробь!) - 484 доллара (Жигуль, айфон, хрущ и ГДРовская стенка должны умещаться как раз в эту сумму).

Репорт копать там https://www.credit-suisse.com/ch/en/news-and-expertise/research/credit-suisse-research-institute/publications.html

QuantumCross Автор

Как я понимаю, вы имеете ввиду - The Global wealth report 2015.

Итак:

Ещё в начале статьи авторы упоминают, что для стран, которые не публикуют данные о богатствах была использована модель регрессии построенная на опросах (важность данного признака занижалась, как малонадёжного) и динамики экономических данных. К таким странам относится Россия. То есть касательно России возможны незначильные отклонения от реальности.

Non-Financial wealth - проще говоря неликвидные финансовые активы. Недвига и машины. Financial wealth - акции, облигации, наличка, депозиты. Wealth - пункт 1 + пункт 2. Эти показатели считаются как средние. Разница между wealth и median wealth, как раз показывает социальное неравенство, на которое вы ссылались в начале диалога. Чем разница больше, тем больше разрыв.

На странице 32, таблица 2-4, на которую Вы ссылаетесь указаны данные по странам на конец 2000 года. Вы упомянули айфон, а они появились только в 2007 году. Как и в целом смартфоны)

Что касается цифр. Credit Suisse определила, что в 2000 году в РФ проживало 107,830,000 взрослых. Которые имели в среднем $2,414 Non-Financial, $602 Financial, $2,935 Total wealth и $484 median wealth.

Как Вы, я надеюсь, помните, в 2000 в России вполне можно было купить, со вторички, 60 квадратов за ~$10,000. В 2000 году не каждый взрослый имел свою квартиру в РФ. Более того, часто жили на одной жил. площади двумя поколениями в 3-4 взрослых человека. Так же, в выборку попало много стариков, которые проживали в частном секторе, на старых дачах, цена которых в 2000 была не более $5,000. Исходя из данных условий, цифра Total wealth $2,935 на одного взрослого человека - видится мне более чем справедливой.

Что касается очень низкого median wealth $484. В целом, после 1998 года у большинства людей не было денег вовсе, в это время. Моя семья, в те годы я ещё жил в родителями, покупала мясо только на праздники. Как и наши соседи. Зарплаты, даже в 2000 году, выдавались далеко не каждый месяц, особенно если ты работал на заводе. Поэтому median wealth существенно занижают прямые и косвенные долги, которые тянулись за гражданами из тяжёлых 90-ых.

Теперь изучим более новые данные. Таблица 2-4, страница 93, где данные за 2015 год. Financial wealth $2,490, то есть ликдвидные накопления россиян. Даже если взять новость о накоплениях россиян в 2019, например эту . То мы увидим, что российские компании оценивают накопления россиян в диапазоне $2100-$3300, что совпадает с оценкой Credit Suisse.

Так же, продолжая изучение таблицы за 2015 год, можно видеть низкий Median wealth $1,388. Такой показатель объясняется колонкой Debt per adult в размере $2,041. Таким образом большая часть россиян формирует свои Non-financial wealth, через кредиты и ипотеку. Данное российское исследование показывает, что 32% россиян имеют кредит или ипотеку. Как правило они оформляются или на мужа, или на жену. То есть не менее половины домохозяйств РФ имеют задолженности перед банками. Чем и объясняется низкий Median wealth.

И наконец, что касается социального неравенства. В 2000 году он был Total wealth $2,935 / Median Wealth $484 = 6.06. В 2015 году Total wealth $11,726/ Median Wealth $1,388 = 8.45. К сожалению, за 15 лет социальное неравенство в РФ выросло.

Таким образом, можно к сожалению, заключить, что Ваши тезисы выше:

- неправда, чуть менее, чем на 100%. Намеренная или по невнимательности, или написанная таким образом, чтобы ввести в заблуждение читателя вашего комментария.