Однажды я столкнулся с проблемой отклонений при начислении процентов. Суть в том, что бухгалтера обязаны начислять проценты ежемесячно и делать соответствующие проводки в бухгалтерской программе, но сумма помесячных начислений зачастую не равна произведению процентной ставки на сумму займам (при условии неизменности долга).

Я решил посмотреть, что на этот счёт говорит ГК РФ:

п.1 ст. 809 "Проценты по договору займа" ГК РФ

"...займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором...."

п.2 ст. 809 "Проценты по договору займа" ГК РФ

"Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты."

Налоговый кодекс обязывает бухгалтеров начислять проценты по договорам займа ежемесячно (абзац 3, п. 4 ст. 328 НК РФ, в редакции от 17.02.2023).

Обычно, бухгалтера не задумываясь вставляют формулу в Excel и вычисляют процент за соответствующий месяц, но они естественно забывают, что они не только умножают сумму на ставку, делят на количество дней в году и умножают на количество дней периода, но и делают не явную операцию округления.

Но когда они суммируют проценты в таблице Excel они получают одну сумму, а бухгалтерской программе другую и никак не поймут, кто неправильно суммирует.

Строго говоря, в вышеприведенных ссылках на статьи из ГК РФ я не нашел каких либо правил осуществления арифметических действий при расчёте процентов. Я увидел, что то, как должны считаться проценты отдаётся на откуп условий в договоре.

Я пришел к выводу, что для внесения ясности необходимо в договоре определять последовательность арифметических действий, в том числе и действия округления.

Для себя я выделил два подхода к начислению процентов:

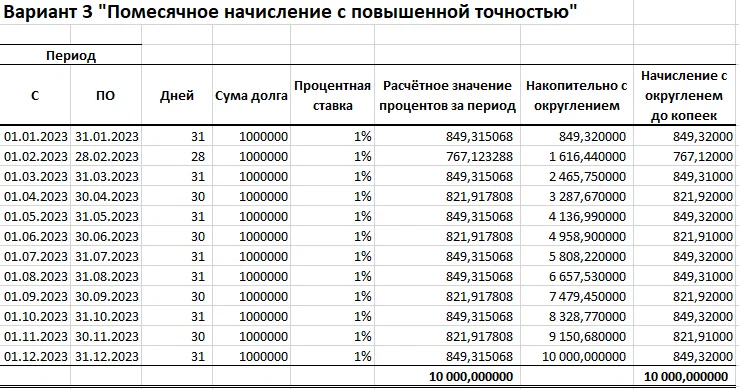

Начисление по периодам с округлением результата периода (месяц) до копеек.

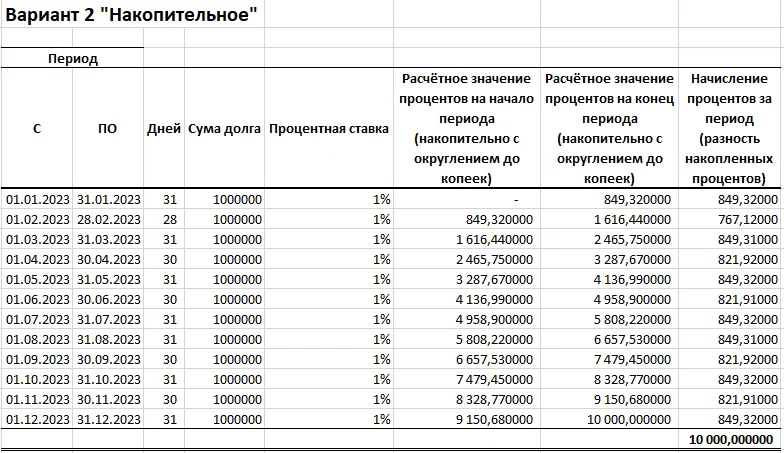

Начисление путём вычитания из суммы процентов рассчитанных на конец периода суммы процентов рассчитанных на начало периода и округление результата до копеек.

Второй подход даёт на мой взгляд большую математическую точность, так как он учитывает накопительный эффект ежемесячных округлений.

Первый подход, несмотря на то, что он даёт погрешность в копейки имеет право на жизнь, так как он по сути является одним из способов начисления процентов и его результат не обязан сходится с суммой процентов рассчитанной за год одним действием при условии неизменности долга и процентной ставки.

Также стоит отметить, что для первого варианта также необходимо дополнительно описать правила округлений сумм начисленных до изменения суммы долга или процентной ставки внутри периода, что также может дать свои погрешности.

Второй же вариант не нуждается в дополнительных условиях о правилах округления, так как округление осуществляется только один раз, когда вычисляется результат разности.