Сайт bits.media взял интервью у нашего спикера Эдгара Берса, в котором он подробно описал процесс регистрации банка и рассказал о типах лицензий финансовых учреждений. В числе прочего, оно отвечает и на вопросы, которые задавались в комментариях к первой статье.

— Как идея такого банка, как «Полибиус», возникла изначально?

Я живу в Эстонии. Эстония известна сейчас как одно из самых оцифрованных государств в мире, у нас даже есть понятие электронного резидентства. И мы здесь уже привыкли к тому, что все сервисы и услуги доступны онлайн. В Эстонии всё цифровое. По идее, открыть счёт в банке должно быть не сложнее, чем зарегистрировать электронную почту: заполнить онлайн-форму, пройти онлайн-аутентификацию — и вперёд. В реальной жизни всё по-прежнему далеко не так радужно.

Банки по-прежнему выглядят аналоговыми динозаврами: огромные комиссии, рабочие часы, выходные, большое количество ручного труда и прочее. Глядя на это, любой технически продвинутый человек не мог не задуматься о том, как эту ситуацию изменить. Таким образом, появление современного цифрового банка было вопросом времени — когда, грубо говоря, те, у кого есть опыт, знания и желание делать современные цифровые продукты, встретятся с теми, у кого есть финансовая экспертиза, банковский опыт и понимание, что можно и нельзя улучшить в условиях существующих регуляций.

— Каким образом можно улучшить эффективность банков?

Как обычно, основной фактор — человеческий фактор. В современных банках слишком много буквально лишних людей. Люди, которые занимаются проверкой и проведением транзакций. Менеджеры и клерки, которые обслуживают в офисах клиентов по операциям, которые можно было бы проводить онлайн. Аналитики, которые занимаются управлением активами клиентов, изучая рынок и ведя торги. Даже уборщицы, которые вынуждены убирать каждый день огромные площади этих офисов и отделений банка — всё это жирные статьи расходов, от которых можно и нужно избавиться.

Даже квалифицированный труд уже можно заменить роботами: например, новая разработка JP Morgan за секунды анализирует финансовые документы, которые требовали до этого 360 000 часов работы юристов и менеджеров по займам в год — это эквивалентно полной занятости двухсот сотрудников, получающих не самые маленькие оклады, которые затем складываются в стоимость услуг самого банка.

Другое дело, что сделать это всё не так уж просто. По сути, можно сказать, надо изобрести банк заново — и мы точно знаем, что проще и дешевле это сделать с нуля, чем менять уже сложившуюся десятилетиями большую структуру. Так появилась идея «Полибиуса»: цифрового банка, созданного с самого начала и с применением всех возможных технологий 2017 года.

— Получается, в «Полибиусе» тоже всё будет цифровым?

Всё, что можно будет оцифровать — мы оцифруем. Мы будем стремиться к тому, чтобы оцифровать даже то, что оцифровать нельзя. Банковские платежи — это не ракетная наука, а просто обмен данными. Все транзакции — это создание, пересылка и хранение электронных сообщений. Скелет банка, его идея — это передача или создание (в случае с кредитами) условной ценности и хранения информации об этом. Первым банкам для этого не требовалось ничего, кроме стола и книги учёта (итальянское слово banco означает «скамья, лавка, стол», на которых менялы раскладывали монеты). Для этого не нужно много персонала.

Разумеется, у банков есть и свои активы, частные клиенты и другие заботы помимо платежей. Но и там есть огромное пространство для оптимизации за счёт современных технологий. Человеческое участие по-прежнему нужно, но уже в гораздо меньшем количестве: только для контроля работы роботов и принятия критических важных решений, которые мы не готовы пока доверить даже самому умному ИИ.

Весь документооборот в «Полибиусе» будет цифровым. Мы будем использовать для этого блокчейн: сама технология обеспечивает 100%-ую гарантию того, что конкретная информация была помещена туда в конкретный момент времени, и будет там находиться без шанса быть стёртой или изменённой.

— Будет ли это доказательство восприниматься юридически значимым судами ЕС и других стран?

Да, как только мы пройдём соответствующий аудит. Когда мы проведём ICO, запустим банковскую платформу, включая хранение данных в блокчейне, пропишем Устав и другие важные юридические бумаги, нам нужно будет подтверждение того, что всё это соответствует европейским законам. Для этого мы обратимся за аудитом в Центральный банк одной из стран Европейского союза. Скорее всего, это будет ЦБ Финляндии или Центробанк Литвы. Госбанки обеих этих стран позиционируют себя как максимально ориентированные на внедрение и адаптацию современных технологий. В частности, Литва прямо заявляет своей целью как государства — стать лидером финтек-сегмента в мировом разделении труда, поэтому оба центробанка максимально лояльны к новым технологиям, включая блокчейн.

Вне зависимости от выбранной страны, Центробанк проведёт доскональный и скрупулёзный аудит нашего банка: от фронтэнда до бэкенда — с цифровой и юридической стороны вопроса. Включая, разумеется, защищённость блокчейна как хранилища информации. Грубо говоря, регулятор залезет с фонариком в самые тёмные углы, чтобы изучить соответствие «Полибиус-банка» европейским стандартам регуляции.

— Вы уверены, что блокчейн в настоящем банке их не смутит?

Регулятору не принципиально, где и как мы храним данные: хоть на салфетках, хоть на блокчейне, если процесс добавления, шифрования и хранения записей соответствует принятым законодателями стандартам. А после того, как аудит будет завершён, вне зависимости от того, Центробанк какой страны его проведёт, наш софт будет автоматически лицензирован для банковской деятельности на всей территории ЕС.

Вся наша деятельность, начиная с ICO и включая собственно запуск и функционирование банка регулируется законами Евросоюза.

Команда проекта состоит из людей с огромной экспертизой как в технологическом, так и банковском секторе. Все наши лица можно увидеть на сайте «Полибиуса».

— Сколько времени может занять аудит?

От двух месяцев. Пока будет идти аудит, мы будем заниматься непосредственно строительством банка: найм людей, выстраивание партнёрских отношений и решение множества других корпоративных вопросов.

— Сколько стоит создание банка?

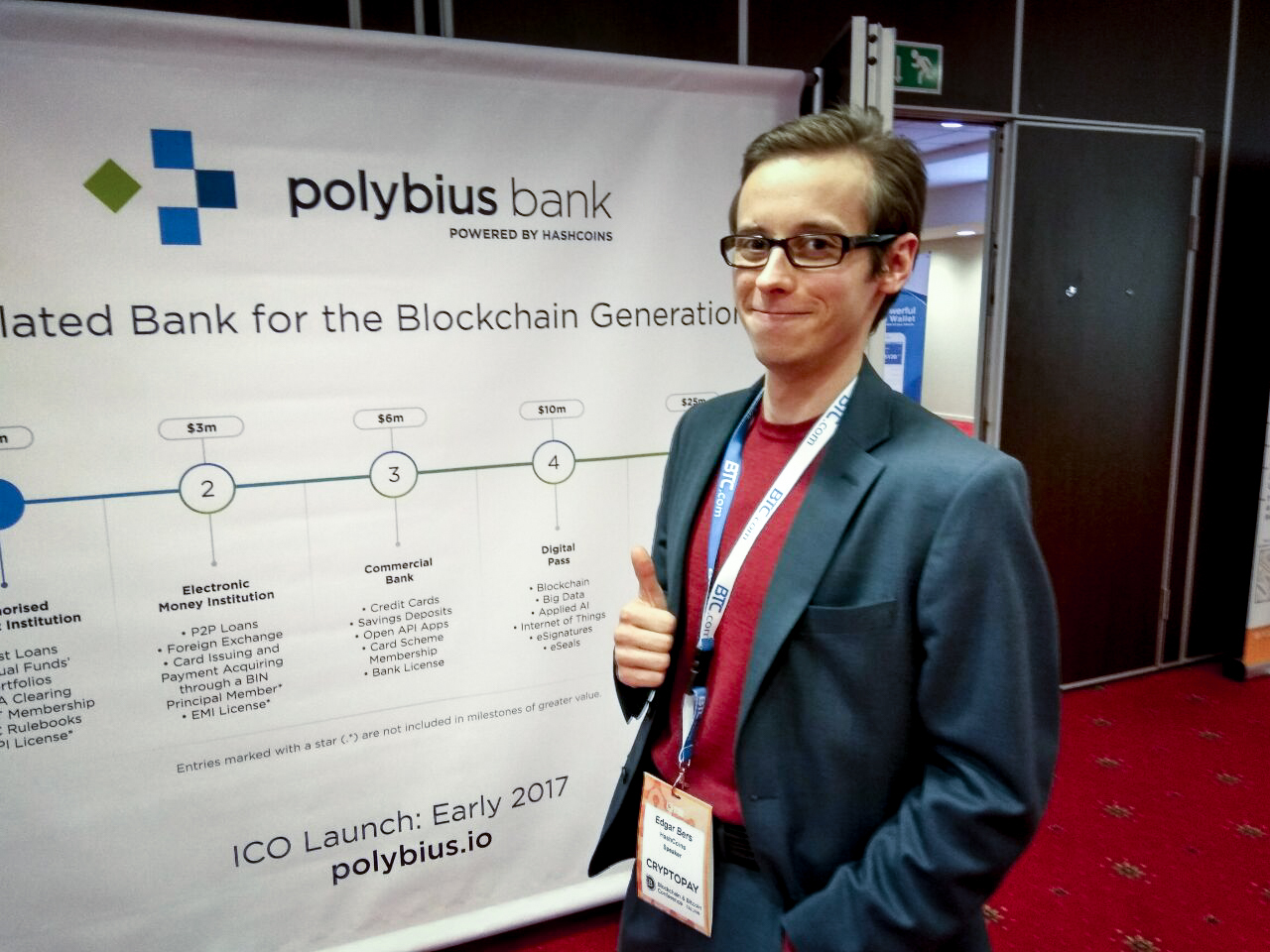

Стоимость создания финансового учреждения зависит от выбранного типа. Их всего три.

- Первый тип: авторизованное платёжное учреждение. По сути, простая платёжная система. Её создание, включая всю разработку, стоит примерно $1,5 млн.

- Второй тип: electronic money institution, учреждение электронных денег. Создание «собственного Paypal» стоит $3 млн.

- Третий тип: коммерческий банк. Стоимость открытия банка составляет от $6 млн, включая операционные расходы на первый год работы, до выхода банка на самоокупаемость.

Соответственно, бюджет на запуск «Полибиуса» составляет 6 миллионов долларов. Для сбора этих средств, мы запускаем ICO — цифровой аналого IPO, только вместо акций мы выпускаем в продажу смарт-контракты, гарантирующие инвесторам долю в прибыли банка.

Аудит начнётся по завершению ICO, когда полностью будет понимание, какой суммой мы распоряжаемся для запуска «Полибиуса» и аудит собственно какого типа учреждения нам нужен. Спустя год банк должен покрывать как минимум текущие расходы за счёт доходов и начинает генерировать доход для инвесторов, приобретших токены.

— Что такое ICO?

ICO — это современный способ финансирования цифровых проектов и технологических решений. Это краудфандинг, основанный на криптовалютах. Инвесторы приобретают не акции банка, а цифровые токены, представляющие собой смарт-контракт, в котором прописаны необходимые обязательства. ICO позволит получить лицензии, пройти аудит, нанять сотрудников, разработать или купить необходимые технологии, провести рекламную компанию и проработать первые год-полтора до выхода на операционную прибыль.

— Почему именно ICO? Почему не подходит традиционный краудфандинг?

Мы цифровой банк и ориентируемся на цифровые решения. В отличие от традиционного краудфандинга, включающего комиссию платформы, ICO дешевле: а значит, больше средств остаётся разработчикам.

Но главное — это наличие смарт-контрактов. В обычном краудфандинге взаимодействие бейкера и получателя денег одноразовое: внёс денег — получил товар, продукт. Смарт-контракт обеспечивает постоянное сотрудничество: приобретённые токены «Полибиуса» представляют собой цифровое обязательство в форме смарт-контракта по выплате дивидендов их владельцам.

При этом сам токен имеет собственную ценность. Грубо говоря, профинансировав на «Кикстартере» новый тип карандашей, и купив их по доллару, через год вы их уже вряд ли продадите за тот же доллар. И уж точно не продадите за два. А токен можно будет перепродать. Он может вырасти в цене. Он имеет ценность в виде записанного обязательства на получение доли от прибыли банка (дивиденды). И им удобнее управлять. У каждого человека есть бумажный договор с банком дома, которым вы на практике не пользуетесь и вряд ли даже читали. А токен Полибиуса будет храниться в блокчейне Ethereum. Его никто не подделает или не уничтожит. При этом распоряжаться им можно полностью удалённо.

— Как на этом заработать инвесторам? Сколько денег мне нужно, чтобы на этом заработать?

Мы делаем банк для людей, поэтому минимальная стоимость входа — всего 10 долларов, это стоимость одного токена. На различные цифровые подписки люди, порой, в месяц уже тратят не меньше. Пара платных сервисов в месяц — и уже набегают 10 баксов. Даже пиво сходить попить в Таллине вечером после работы обойдётся в не меньшую сумму. При этом ценность токена куда выше: он не истечёт через год, и будет иметь ценность пока существует и функционирует банк «Полибиус». И по мере роста банка — будет расти и прибыльность по токену, и стоимость, по которой его можно будет перепродать. Таким образом, это инвестиция в чистом виде: вы вкладываетесь в него один раз, а дальше уже он работает на вас. Мы выделим на дивиденды по токенам 20% от прибыли банка, которая будет распределяться в зависимости от вклада между всеми инвесторами, принявшими участие в ICO.

- В первый день ICO токены будут продаваться с бонусом 25% сверху, в течение следующих четырёх недель бонусы будут постепенно снижаться.

- Если вы опасаетесь пропустить первый день ICO и желаете зарезервировать токены с максимальным бонусом, свяжитесь с нами по почте info@polybius.io

Каждый наш инвестор может завести свой банковский аккаунт и получить собственное цифровое ID.

ICO стартует этой весной. Точная дата будет названа уже скоро. Чтобы не пропустить это событие, и успеть приобрести токены в первые недели, пока будут бонусы, подпишитесь на рассылку с уведомлением на сайте polybius.io

Комментарии (110)

roboter

04.04.2017 16:38-5Дайте мне 6млн. я тоже банк открою, с блекджеком и куртизанками.

PolybiusBank

04.04.2017 16:58И с чего вы начнёте, когда мы дадим вам 6 млн? Серьёзно, нам интересно будет послушать. Мы будем очень рады, если вы вдруг нам идею какую-нибудь подкинете.

Смотрите, у нас в команде есть: основатели успешного криптобизнеса, ведущего как коммерческие, так и некоммерческие проекты. Юристы, собственные разработчики, разработчики крутой компании, ведущей ряд проектов на «Этереуме», советники из успешного платёжного криптостартапа, нам помогают разработчики одного из самых интересных блокчейнов на сегодняшний день, с нами банкиры с мировым именем. И это не полный список даже. Мы собрали эту команду, провели огромную подготовительную работу, которая заняла у нас почти год, и теперь выходим на ICO. И нам кажется, что это более правильный подход: сначала собраться, всё обдумать и подготовить, а потом начинать сбор средств, чем «Дайте мне 6млн. я тоже банк открою». Не согласны?roboter

04.04.2017 17:03+2Совет: так возьмите денег у банкиров и основателей успешного криптобизнеса!

PolybiusBank

04.04.2017 17:22-1Мы ведём переговоры и с крупными инвесторами тоже. Одно другому не мешает. Кроме чисто финансового, у нас в этой истории есть и спортивный интерес: в случае успеха, мы будем компанией, организовавшей одно из крупнейших ICO в истории. А это не только приятно, но и

3-4 килограмма диетического, легкоусвояемого мясахорошая реклама. Первый криптобанк, собравший до $30 млн на ICO — лучше, чем просто первый криптобанк: это хороший пиар, хорошая пресса и большое число лояльных, заинтересованных в успехе проекта пользователей.

mosidze

04.04.2017 16:50+1Что то чуется мне по этому интервью, что молодые программисты, убедили инвестора в том что совершат революцию, и кинулись менять мир к лучшему. Беда в том, что для этого надо быть гейтсом и джобсом…

PolybiusBank

04.04.2017 17:07-1Я не устану давать ссылку на нашу команду. Нет, это не молодые программисты (точнее, не только молодые программисты), а основатели успешного криптобизнеса, ведущего как коммерческие, так и некоммерческие проекты. Юристы, собственные разработчики, разработчики крутой компании, ведущей ряд проектов на «Этереуме», советники из успешного платёжного криптостартапа, нам помогают разработчики одного из самых интересных блокчейнов на сегодняшний день, с нами банкиры с мировым именем. И это не полный список даже. Мы собрали эту команду, провели огромную подготовительную работу, которая заняла у нас почти год, и теперь выходим на ICO, когда продаём эту идею как крупным частным инвесторам, так и всем желающим, заинтересованным в инвестировании в наш проект. Входной порог, один токен — всего $10.

mosidze

04.04.2017 18:30+2Я не говорил что ваша команда не профессиональна, или не компетентна. Я прокомментировал только тон стати.

Скажу больше, так как я сам проживаю в Эстонии, то, по крайней мене в данный момент тут взрыв криптовалютных стартапов, ну, хотя бы wirex вспомнить. Но, парралельно традиционные банки тоже меняют подход, тот же SEB ввел безбумажное обслуживание, и очень быстро работает. Или SmartID- очень удобно. Стартапы криптобанков имеют одну проблему- они не когнитивны и не эмпатичны к обычным людям, которое привыкли доверять денги учереждению с кучей сотрудников в костюмах. Не получится заставить бабушку конвертировать 1000 евро в 1 биткоин!

В принципе, в технологии проблем нет, проблема в стратегии развития в сторону конечного пользователя.PolybiusBank

04.04.2017 18:45В принципе, в технологии проблем нет, проблема в стратегии развития в сторону конечного пользователя.

И мы думаем так же. Поэтому, во-первых, делаем банк для всех, во-вторых, нанимаем людей с опытом создания стандартных банковских продуктов — для тех же бабушек. Но за счёт используемых технологий, мы должны быть дешевле, быстрее и прозрачнее.mosidze

04.04.2017 18:54+3Эммм… использовать обычный банковский подход, к биткоин-банку? Нет, я понимаю что для Эстонии понятие «психология потребителя» и «доверие клиента» понятие довольно таки мифическое, ( а если честно то и планирование развития тоже) но, скажите, когда дело упрется в бабушку, которой надо перевести 16,99 евро на счет внуку из другого города, что бы он доехал, как вы это сделаете без теллера? А если у вас есть оффис, сотрудник, qmatic с номерком, скажите, на сколько технологии удешевят стоимость? Вы думаете, использование swift, visa direct, очень дороги? Львиную долю расходов банка составляют сотрудники…

Да и, чем, скажем ваша технология защищенее 3ds?artskep

04.04.2017 19:07Ну, скажем, всякие банки без офисов, рассчитанные не на бабушку — это вполне реальность. Какие-то Связные, Тиньковы и прочая «виртуальные» банки «без офисов» вполне работают если не на 100% «без бабушек», то на 99% точно. Сейчас это реально — безнала хватает для многого

А вот без swift/visa direct и прочих нормальных банковских вещей, да плюс с непонятными технологиями документооборота и отношениями с регуляторами — вот тут уже вопрос…

FuzzyWorm

04.04.2017 17:38+3Весь документооборот в «Полибиусе» будет цифровым. Мы будем использовать для этого блокчейн

А пример софта для этого можно привести? Или придется разрабатывать?PolybiusBank

04.04.2017 17:47-1У нас используется три разных блокчейна: токены на Этереуме, транзакции внутри банка на закрытом блокчейне, а безопасность и документооборот на Эмеркоине. Детали в следующих постах.

artskep

04.04.2017 18:13+4А чем «закрытый блокчейн» отличается от обычной базы данных (ну, там с репликацией, бэкапами прочим)?

Готов поспорить на щелбан, что только модным словом.

безопасность и документооборот на Эмеркоине

Да ну! И регуляторы прям-таки документооборот такой примут для банка?

Ждем еще удивительных историй :-)PolybiusBank

04.04.2017 18:47+1Примут. Вы же сами говорите, что блокчейн — та же база данных, так что вас удивляет? Мы точно не хуже других, уже используемых типов БД. А регулятору интересно соответствие стандартам безопасности и прозрачности. К тому же, получать лицензию мы будем в ЦБ одной из максимально лояльных к криптопроектам стран Европы.

artskep

04.04.2017 18:56Меня удивляет, что вы пытаетесь впихнуть одно под видом другого.

Где-то пишете, что блокчейн — это так круто, нельзя изменить и прочее.

Где-то пишете, что блокчейн — это так круто, можно даже банк замутить под ЕЦБ и прочее.

Мне не нравится, когда разводят на бабло на неопределенности терминов. Вот такой я :-)

Я уж не говорю об очевидном вранье, что блокчейн гарантирует что-то, когда он не гарантирует (те же 51%)

kamillo

04.04.2017 19:53+1По сути да, закрытый блокчейн практически ничем не отличается от обычной базы данных. Но есть нюансы. В обычной базе данных нужно тратить много сил и средств на защиту от админа. Очень сложно гарантировать, что сотрудник не поменяет важные данные в какой-либо таблице. Блокчейн в этом плане обходится значительно дешевле, так как по своей природе гарантирует неизменность внесенных данных.

Документооборот на Эмеркойне уже используется компанией Deloitte

artskep

04.04.2017 18:01+1Весь документооборот в «Полибиусе» будет цифровым. Мы будем использовать для этого блокчейн: сама технология обеспечивает 100%-ую гарантию того, что конкретная информация была помещена туда в конкретный момент времени, и будет там находиться без шанса быть стёртой или изменённой.

Нет, не гарантирует! 51% attack никто не отменял

Будет ли это доказательство восприниматься юридически значимым судами ЕС и других стран?

Да, как только мы пройдём соответствующий аудит.

Дык, может сначала аудит пройдете, прежде чем себя банком называть?

А то я тоже могу обещать, что мое условное ООО «МММ» станет банком. Только дайте денег на ICO.

А пока «технология блокчейна» и ее уязвимость в виде 51% attack вместе с требованиями регуляторов к банкам вызывает некоторые сомнения в том, что вы хотите сделать «честный» блокчейн или «честный» банк. Вещи, вообще-то взаимоисключающие по многим параметрам.PolybiusBank

04.04.2017 18:10Открывать нечестный банк в ЕС себе дороже. Регуляторы там очень строгие.

Дык, может сначала аудит пройдете, прежде чем себя банком называть?

В статье на это есть ответ: аудит начнётся по завершению ICO, когда полностью будет понимание, какой суммой мы распоряжаемся для запуска «Полибиуса» и аудит собственно какого типа учреждения нам нужен. Это не отменяет того, что нам уже нужно, чтобы имя «Банк Полибиус» начинало быть узнаваемым.

На «Только дайте денег на ICO» мы ответили выше. Если бы дело было только в деньгах!artskep

04.04.2017 18:19Открывать нечестный банк в ЕС себе дороже. Регуляторы там очень строгие.

Ну да. О чем я речь и веду. Хотя можно и не открывать — «обещать не значит жениться»

На «Только дайте денег на ICO» мы ответили выше. Если бы дело было только в деньгах!

Нет, не ответили. Вы написали кучу имен людей, которые придумали замечательные штуки, но так и не сделали себе реальных денег. Более того, у кого-то еще просили денег в свое время и ХЗ насколько это было прибыльным.

Теперь эти все замечательные люди просят денег еще раз, получается.

Че-то я не очень спешу им дать денег — ЧЯДНТ?

kamillo

04.04.2017 18:19+1Атака 51% на гибридную систему pow+pos — это фантастика. Нужно иметь не только половину мощности, но половину всех монет. При этом мне не понятно, в чем вы видите опасность этой атаки на документооборот?

artskep

04.04.2017 18:50Возможность или невозможность атаки 51% зависит не от гибридности системы, а от количества и независимости узлов.

Для биткойна это уже фантастика, конечно. Для своего блокчейна, который я могу сделать за выходной — это реальнее некуда. (вы, кстати, пока что второй вариант)

Блокчейн, как технология ничего не гарантирует. Это факт! Уже, кстати, подтвержденный — есть «блокчейновые валюты», которые уже уступили атаке 51%, ЕМНИП.

При этом мне не понятно, в чем вы видите опасность этой атаки на документооборот

Я не вижу опасности этой атаки на документооборот. Я об этом не говорил вообще.

Я говорил о противоречивости использования документооборота согласно банковским правилам большинства стран, и критериям «документооборота» в блокчейнах с анонимностью, неизменяемостью и прочим.

Вот придет к такому банку ЕЦБ, и скажет, что надо какую-то информацию убрать/изменить/что-то еще сделать? Если это независимый от банка блокчейн — банк вылетает нафиг с пинка ЕЦБ(хотя, скорее всего, тупо не стартует). Если этой информацией на «блокчейне» банк может управлять сам — какая разница между обычной БД и тем, что вы называете «блокчейном»?

fivehouse

04.04.2017 19:16Все наши лица можно увидеть на сайте «Полибиуса».

Скажите, а почему у вас все сотрудники на 75% это всевозможные мыслимые или не мыслимые директора-чифы? Это действительно помогает бизнесу? Директорство улучшает производительность? Куда не плюнь попадешь в директора-начальника. Из всех 20 человек команды 7 человек позиционирую себя хоть как какие-то специалисты. Но тоже лидирующие либо просто менеджеры.kamillo

04.04.2017 19:59+1Над проектом трудится множество людей. Люди, которых вы видите на сайте, представляют не только себя, но и свои фирмы или подразделения, в которых работают.

kamillo

04.04.2017 19:34+2Попытаюсь немного прояснить ситуацию.

Блокчейн для документооборота, контроля целостности данных, безопасности — это не какой-то будущий продукт, это вполне конкретный блокчейн Emercoin, с огромным количеством узлов и сложностью сети лишь в 100 раз меньшей, чем у Биткойна.

Документооборот на блокчейне нужен для внутреннего использования. Блокчейн выступает защитой от того, что какой-либо сотрудник банка подрисует в какой-то бумаге лишнюю цифру.

Если какую-то информацию надо изменить (или удалить) — это вообще не проблема. Владелец записи в блокчейне может изменять запись как ему угодно. При этом старая информация никуда не девается, просто становится не валидной.quarktron

11.04.2017 17:56Как будет происходить снятие денег со счёта одного участника к другому без разрешения первого, например по решению суда?

PolybiusBank

11.04.2017 17:57Внутри банка — также, как и сейчас. Использование блокчейна гарантирует целостность хранимой информации, защиту от простого удаления или незаметного изменения его части. В остальном, деньгами, находящимися внутри банка, мы будем управлять также, как любой другой банк. Никаких отличий в этом вопросе.

romario_de

04.04.2017 20:18Идея европейского банка с полноценным апи для совершения платежей выглядит достаточно привлекательно, но уже не уникально.

В Германии есть Fidor bank который также ориентирован на различные блокчейн проекты и предлагает апи для совершения платежей. При прочих равных я бы, лично, выбрал немецкий банк. Ну и он уже есть и работает.

PaulAtreides

04.04.2017 21:04+2Некоторое время назад пользовался услугами одного довольно современного банка в России. Всё было хорошо, пока учреждение не выкупил известный в узких околофинансовых IT-кругах венчурный инвестор, который сообщил, что будет делать из банка современный финтех стартап на основе больших данных, блокчейна и чего-то там ещё.

Прочности банка хватило примерно на полгода, после чего мы все дружно пошли забирать свои деньги в Агентстве по Страхованию Вкладов, а венчурный инвестор в интервью объяснил, мол, хотели делать финтех-стартап, а оказалось, что 80% времени занимает общение с регулятором и выполнение его требований.

Кто-то из клиентов банка прислал в комментарии к интервью картинку.

askv

04.04.2017 21:44Скажите, какие права у участников ICO, помимо доли в возможной прибыли? В частности, назначение менеджмента, определение направлений развития и т.п.?

kamillo

04.04.2017 22:00+1Поскольку в большинстве стран мира, в том числе и в Эстонии, физическая передача акций и их прав регулируется государством, а именно требует проведения IPO, предварительно пройдя все процессы регистрации, требуемые регулятором, то мы, действуя в рамках закона, и соблюдая все юридические нормы, были вынуждены отказаться от предоставления владельцам токена таких привелегий, как назначение менеджмента, определения направлений развития и т.д. Однако мы смогли в рамках закона сохранить возможность инвесторам (держателям токена) получать прибыль в виде дивидендов.

PaulAtreides

04.04.2017 22:21Кажется вы не до конца понимаете, что такое акции и почему их покупают.

kamillo

04.04.2017 22:39+1Смотрите. Мы не можем выпустить токен — аналог акции с правом голоса по юридическим причинам (об этом будет отдельный пост). Но по закону мы можем выпустить токен, дающий право на получение прибыли.

Т.е. при всем желании мы не можем наделить участников ICO дополнительными правами. Но. Если вы компетентны в банковской сфере, финансах или в блокчейн-технологиях — милости просим в адвайзеры проекта.askv

04.04.2017 22:54В таком случае токен не более чем пустышка, даже 10 баксов жалко. Причины, по которым вы не можете наделить держателей токенов дополнительными правами, к делу отношения не имеют.

PaulAtreides

04.04.2017 23:04Ещё мне нравится, как они пишут про то, что «ваши деньги защищены смарт-контрактом». Как будто не на хабре пишут, где все способны прекрасно разобраться в том, что такое смарт-контракт и почему он тоже никакого отношения к делу не имеет.

kamillo

05.04.2017 00:08Смарт-контракт гарантирует, что прибыль будет распределена равномерно между держателями токенов, т.е. мы не сможем не выплатить вам прибыль, только потому, что вы нам не нравитесь.

PaulAtreides

05.04.2017 00:50Смарт-контракт гарантирует, что между держателями токенов будут равномерно распределены деньги, к которым у смарт-контракта есть физический доступ. Которые он может без вашего участия взять и поделить. Больше он ничего не гарантирует.

PaulAtreides

04.04.2017 23:03Итого, то, чем вы занимаетесь, называется "краудфандинг" — и никакого отношения к initial coin offering (которое по определению предполагает долю в компании) не имеет. Не хотите об этом в явном виде написать?

kamillo

04.04.2017 23:25+1Я прошу прощения, но что-то не припомню ни одного успешного ico, обещающего долю в компании. Как правило выпускаемые токены можно впоследствии обменять на услуги, которые сервис будет оказывать после запуска.

Но я с вами согласен в том плане, что в нашем случае ico ближе к краудфандингу, чем к классическому ico.Cobolorum

05.04.2017 08:41Вы опять лжете!

У вас на сайте четко написано "..and the acquisition of the necessary banking license will commence according to the ICO results."

lostpassword

04.04.2017 21:52И ещё интересно — какой ожидается размер дивидендов? Насколько я понимаю, обычные европейские банки их выплачивают в размере менее 5%.

kamillo

04.04.2017 22:03+2По уставу мы обязаны передать держателям токенов 20% прибыли банка

lostpassword

04.04.2017 22:24Мне просто интересно.)

Расчётный размер сбора для банка Вы указали равным 6 млн. Это получается примерно 600000 токенов (за счёт бонусов в первые недели в итоге наверняка получится больше — скажем, 700000 токенов).

Чтобы дивиденды получились хотя бы на уровне 5% — на каждый токен нужно будет выплачивать по 50 центов. Итого 350000 долларов.

Если дивиденды — это 20% от прибыли, то вся прибыль целиком должна составлять 1750000 — более полутора миллионов долларов в год. То есть банк должен полностью окупиться за четыре года.

Я не специалист, поэтому было бы здорово узнать мнение по двум вопросам:

1. Такие показатели вообще реальны для обычного европейского банка?

2. А реальны ли для европейского банка, построенного на новых технологиях, как вы планируете?

P.S. Понятно, что доход (если он будет) можно получить за счёт перепродажи этих токенов. Но интересно было бы узнать именно про дивиденды.PaulAtreides

04.04.2017 22:31-1Перепокупать эти токены никто не будет. Вот тут поясняется почему:

https://geektimes.ru/company/hashflare/blog/287672/#comment_9984208lostpassword

04.04.2017 22:38Ну тут, если честно, лично мне до конца неясно, почему не будут.

Понятно, что держатели токенов никакой власти над банком не имеют, и в один прекрасный момент банк просто может сказать: «Ой, а у нас в финансовом плане на 2019 год выплаты по токенам не заложены… И вообще — мы их больше закладывать не будем». Но в реальности так же может любое АО сказать — и разрозненные миноритарные акционеры ничего не смогут сделать.

Так что тут, ИМХО, в основном вопрос везения (взлетит — не взлетит) и доверия (обманут — не обманут). Если будут исправно платить несколько лет — цена токена вполне может и подрасти. Или я неправ?askv

04.04.2017 22:49-2МММ тоже сначала исправно платили, точнее, курс рос. Финал предсказуем. Держатель токена не имеет никаких гарантий, что по нему будут что-то платить. Возможно, в начале даже и платить будут, чтобы поддерживать продажи…

kamillo

04.04.2017 23:08+2При чем здесь МММ? Мы не можем в начале платить, а потом не платить. Оплата держателям токенов начисляется после окончания финансового года, когда пройдены все аудиты и проверки и зафиксирована прибыль в финансовом отчете.

askv

05.04.2017 07:37+2При отсутствии прав голосования у держателей токенов они никак не смогут повлиять на ситуацию, когда менеджмент выпишет себе бонусы и сведёт прибыль к нулю. Что удержит менеджмент от такого хода в ситуации, когда деньги уже получены, а отчитываться за них уже ни перед кем не надо?

PaulAtreides

04.04.2017 22:54Разрозненные миноритарные акционеры может и не могут. А крупные акционеры часто могут договориться и, например, поменять правление банка.

Ценность любой акции не в том, что по ней начисляются (или нет) дивиденды, а в том, что она является частью акционерного общества.

Привилегированные акции могут специальным образом ограничивать участие акционера в управлении, но по Российскому законодательству (не знаю, как там в Европе) отсутствие дивидендов автоматически признаёт за акционером право на голосование.askv

04.04.2017 23:00Чем меньше гарантий получения дохода, тем больше прав на участие в управлении. Это экономический закон, по-другому не бывает.

kamillo

04.04.2017 23:12+2Отправил ваш вопрос компетентному специалисту. От себя хочу добавить 5 копеек. Нужно понимать, что мы начинаем не с чистого листа. У нас уже есть софт для банковской платформы и более 500к клиентов сервиса hashflare. Этого вполне достаточно, чтобы строить успешный бизнес.

kamillo

04.04.2017 23:27+2Получил ответ от специалиста:

Продолжая ваш математический анализ.

Доналоговая маржинальность среднестатистического банка в ЕС на сегодня в районе 61%. Так как мы ещё не определились с юрисдикцией, нам трудно посчитать посленалоговую маржинальность но мы не ожидаем что она будет очень сильно отличаться — при выборе юрисдикции будем обязательно учитывать налоговые ставки (это лишь одна из причин почему мы всерьёз рассматриваем Швейцарию и Люксембург как юрисдикции нашего банка).

В Полибиусе мы целимся на маржинальность около 83%. Достигается она главным образом экономя на количестве работников (нам не нужны буду тысячи менеджеров по работе с клиентами, значимая часть бэкофиса и операционной поддержки (секретари, уборщицы итд) так как у нас не будет физических офисов) и собственно на арендной плате.

При нашей маржинальности нам нужен оборот в 2'116'011 чтобы достигнуть поставленной вам задачи по прибыли в 1750000. Учитывая юзербазу в 600'000 доступную нам сегодня, это значит что каждый клиент должен будет в среднем потратить 3.53 евро в год на наши услуги. Эта цифра будет 7.05 евро если мы откроем счета только половине юзерной базы.

Реально ли это? Нам кажется что реально гораздо больше так любой из нас тратит сотни евро в год на финансовые комиссии если учесть операции по форексу, всяческие платы за обслуживание, комиссия по межбанковским платежам итд. Плюс, не забывайте что население ЕС примерно 510мн человек.

Вышеизложенная математика работает при 300'000 клиентов а это 0.06% от рынка. Мы уверены что завоюем гораздо больше. Так что ответ на ваш вопрос — да!PaulAtreides

04.04.2017 23:41-1Доналоговая маржинальность среднестатистического банка в ЕС на сегодня в районе 61%.

Как же круто, что хабр не позволяет вам удалить свой комментарий!

texder

04.04.2017 23:58А если вы не выйдете на ICO или не пройдете аудит, будет ли в уставе и в смарт-контрактах прописана процедура возврата денег акционерам? Как говорится: что будет, если «не взлетит»? Поверьте, для многих очень важна прозрачность и исчерпывающая информация именно с этой точки зрения

kamillo

05.04.2017 00:09Да, такое условие прописано. Если не собираем минимальную сумму — деньги возвращаются.

toteKopf

06.04.2017 11:58А если собираете минималку, а потом не проходите аудит? Например, собрали 3 миллиона, начали что-то делать, часть средств на попил, часть на аудит, и потом аудит «раз и не прошли». Тогда возврат средств будет? Очень соблазнительно ведь собрать денег, начать делать видимость обещаний, а потом развести руками и сказать «Извините». Потому как держатели токенов защищены законом только, если вы сделаете банк, а если его делать не будете?

kamillo

06.04.2017 12:02Тогда получаем расширенную лицензию EMI. Возврат регулируется smart-контрактом и там всего одно условие — не набран необходимый минимум.

Docal

04.04.2017 23:58Пытаюсь посчитать а стоить ли вкладывать в ICO. Что бы хоть как то сориентировать что зарабатывают банки

возьмем первое что найдется в гугле:

1) Эстонский оффлайн банк Nordea. На их сайте есть информация что за первое полугодие 2013 года они имели чистую прибыль 24 075 000 евро. То есть за год грубо получаем 50 000 000 евро

2) Онлайн платежная система Skrill чистая прибыль 58 000 000 $

>>Мы выделим на дивиденды по токенам 20%

Если на ICO удастся привлечь 6 миллионов $. И мы для примера инвестируем 10000 $. То наша доля в инвестиции будет равна 0.16666666666%. Это та часть на которую мы можем рассчитывать от 20% прибыли банка, то есть от всей чистой прибыли мы будем получать: (0.16666666666 *0.2)= 0.03333333333 %

Получается за каждый миллион прибыли мы будем получать 33000 $ себе в карман

Ну что же мне кажется миллион прибыли это вполне реальна сума для любого банка, если устоявшиеся игроки снимают около 50 миллионов.

У меня тогда еще есть несколько вопросов:

1) Если вы не пройдете аудит — что будет с деньгами инвесторов?

2) Будете ли вы принимать биткоины или другие криптовалюты от инвесторов?

3) Вам нужны будут какие то документы от инвесторов

PaulAtreides

05.04.2017 00:13Получается за каждый миллион прибыли мы будем получать 33000 $ себе в карман

А остальные акционеры с каждого миллиона прибыли будут получать 20 миллионов к себе в карман?

kamillo

05.04.2017 00:151. Если не будет собрана минимальная сумма — деньги возвращаются и мы развиваем проект на собственные средства. Если собрана сумма > минимальной, но < необходимой для открытия банка, тогда мы получаем лицензию EMI и оказываем ограниченные финансовые услуги. Если не проходим аудит в качестве банка — получаем расширенную лицензию EMI.

2. Да. Часть криптовалют будем принимать напрямую, часть через shapeshift

3. Документы будут нужны в случае оплаты картой или банковским переводом.

PaulAtreides

05.04.2017 00:19Ну то есть вы ошиблись на 2 порядка: с каждого миллиона чистой прибыли Полибиуса вы, вложив $10000, будете себе в карман получать примерно 330 долларов.

filimonx

05.04.2017 00:25Что то слегка запутался, будет здорово если разъясните.

Юрисдикцию для вашего банка вы рассматриваете Швейцарию или Люксенбург? То есть лицензию вы будет получать соответственно в одной из юрисдикции! Верно?

filimonx

05.04.2017 00:27Можете уточнить?

PolybiusBank

05.04.2017 00:41Склоняемся к Швейцарии, но в шорт-листе также Люксембург, Финляндия и Литва.

Cupper

05.04.2017 00:37Я вот тут пытаюсь прикинуть доходность токенов и что-то все очень грустно получается. Предположим, что минимальная необходимая сумма в 6млн. будет собрана, тогда общий пулл токенов будет составлять 6000000 (скорее 7млн, так как крупые инвесторы скупят все с учетом бонусов).

Если банк заработает 1млн.$ за год, тогда дохоность 1 токена бедет составлять: 1000000 * 0.2 / 6000000 = 0.03$ (0.3%). в год.

Если, 10млн$ то 1 токен заработает: 0.3% (3%).

Если, 1млрд.$ то 1 токен заработает 33.3$ (33%) (тут нужна экспертиза человека который знает сколько зарабатывают мелкие банкти в европе).

Делая паправку на озвученную сумму в 30млн$ на стадии ICO, прогнозируемые показатели ваглядят, мягко говоря, не впечатляющими.

Т.е. чем успешнее пройдет ICO тем мусорней будут токены. И, в отличии от IPO, абсолютно невозможто предсказать будущую финансовую перспективность и стабильность данной озганизации потому что текущая сумма инвестиций в нее составляет 0$ (в вас же еще никто публично не инвестировал?)

Выглядит не очень для высокорискованной инвестиции.PaulAtreides

05.04.2017 00:56Причём обратите внимание, что в 6 млн входит «год полтора до выхода на операционную прибыль». А до первого миллиона в год эта прибыль ещё должна дорасти.

Вот тут: https://geektimes.ru/company/hashflare/blog/287672/#comment_9984334 есть кое-какие (кажущиеся мне весьма сомнительными по каждому пункту, но других всё равно нет) подсчёты о том, какого оборота они планируют достигнуть и какие доходы с него получать.

Cupper

05.04.2017 01:45Я допустил грубую ошибку в расчетах прировняв 1 токен к 1$

Предположим что ICO собрало: 6млн.$ что приравнивается к 600к токенов

Если банк заработает 1млн$ то 1 токен заработает: 1000000 * 0.2 / 600000 = 0.33$, что равняется 3% от стоимости токена.

Если банк заработает 10млн$ то 1 токен заработает: 3.33$ (33%).

Если банк заработает 100млн$ то 1 токен заработает: 33.3$ (333%).

Чтото както неправдоподобно теперь выглядит… Опять накосячил в расчетах?filimonx

05.04.2017 02:13Теперь все ОК. Остается лишь вопрос — при размещении на ICO они будут ограничиваться только выпуском токенов из расчета суммы на 6 мл. или собирать по максимуму???

Дают — бери, бьют — беги. )))Cupper

05.04.2017 02:14По максимуму.

filimonx

05.04.2017 02:19Хотелось бы все таки услышать комментарий от авторов.

Тогда получается как выше уже кто то уже писал, что чем больше будет число токенов тем меньше прибыли каждый токен будет приносить!Cupper

05.04.2017 04:04Да, так и есть. И на сайте у них это написано, и в статье тоже.

https://polybius.io/#ico

Total supply: Not locked

Adjustable: Yes. The total supply is not locked, as we will need to be able to add tokens before the end of sale and revoke the unsold amount

NickUkolov

05.04.2017 05:01Вы так оптимистично хотите отказаться от сотрудников и получить экономию в 20% по сравнению с традиционными банками, но есть несколько моментов:

- Сотрудник фронт офиса давно не человек который просто оформляет операции клиентов, а в первую очередь продает продукты банка. Убрав данных специалистов вы все равно будете тратить деньги на поддержку других каналов продаж.

- Вы не избавитесь от сотрудников отвечающих за развитие банковских продуктов.

- Кто то должен заниматься претензионной работой.

- Кто то должен обрабатывать требования и ограничения различных органов на проведении операций клиентами(судебные решения, пориставы, налоговая и т.д.).

- Если планируются кредитные продукты, то кто будет заниматся проблемной задолженностью.

- Не знаю как в европе, но в РФ ответы на запросы регулятора могут готовить только люди.

kamillo

06.04.2017 10:541. Будем и мы не говорим, что у нас не будет расходов на продажи и маркетинг. Скорее всего это будет одна из самых больших статей расходов. Но мы это будем делать посредством онлайн каналов, где отдача на маркетинговые инвестиции гораздо выше. Это во-первых. А во-вторых, из нашего личного опыта общения с банкирами и консультантами очевидно, что менеджер по работе с клиентом или его ассистент тратят около 60% своего времени на механические задачи типа внесения заявок в систему и документооборот. Это всё можно автоматизировать и мы это будем делать. Банки тоже об этом задумываются и идут к этому, но учитывая их неповоротливость из-за размеров и внутренней междепартаментной политики, думаем что серьёзные подвижки в банках займут 3-5 лет. Не стоит также забывать, что в связи с низкими процентными ставками, банки находятся в режиме экономии и медленно идут на большие инвестиции.

2. Не от всех, но благодаря директиве PSD2, мы можем выступать как Third Party Provider и перепродавать услуги других банков как свои. И банки не смогут этому препятствовать. Изменения происходящие на регуляционном ландшафте по истине уникальны и мы будем одними из первых, кто этим воспользуется.

3. Совершенно верно

4. Комплаенс и по сей день требует человеческого внимания, и на текущий момент весьма сложно его заменить. Однако, у нас уже есть разработки, призванные оптимизировать подобные процессы. Наше ключевое решение — Digital Pass. Оно не с проста находится на 4 месте, т.к. создание и интеграция потребует немало ресурсов. Однако, с нашим дигитальным паспортом не только Polybius Bank, но и другие банки смогут получать комплаенс информацию от представителя закона, мгновенно выполняя требуемые процедуры с банковским счётом владельца паспорта. Об этом у нас также будет отдельная статья.

5. Тут есть несколько идей. Самая очевидная это продажа проблемных портфелей коллекторам. Вторая это упаковка портфелей в облигации и перепродажа третьим инвесторам (страховщики, специализированные инвест фонды и прочие институциональные инвесторы). Это позволит оборачивать капитал и тем самым использовать его более эффективно.

6. О каких запросах идёт речь?

vikarti

05.04.2017 10:49Смарт-контракты? А токен можно другому лицу продать? Что нужно для его покупки? (в частности — нужны ли вообще документы?). Если нет — что будет если выяснится что токенами владеют лицам которым владеть не полагается:

— под санкциями США/ЕС или на территориях под такими санкциями

— на территориях где локальный регулятор говорит что ими нельзя владетьPolybiusBank

05.04.2017 13:47А токен можно другому лицу продать?

Да.

Что нужно для его покупки? (в частности — нужны ли вообще документы?)

Только про оплате картой или банковским переводом. При оплате криптовалютами ID не требуется.

amarao

05.04.2017 14:15Каким образом вы планируете защищать блокчейн от модификации истории? Рассказы про сертификацию и аудит оставьте для кота Васьки, который «слушает да ест».

Дано: набор байт, в которые дописываются новые и новые данные. Каким образом вы гарантируете, что ваш главный системный администратор с полным рутовым доступом, вступивший в преступный сговор с руководством банка, службой безопасности и программистами, получив доступ к приватному ключу банка, не сгенерирует новую, альтернативную, версию блокчейна и не подменит его на серверах банка?

Чтобы упростить ответ: кто участвует в наполнении блокчейна, кто подписывает (майнеров-то нет), и какой стимул у этого «кого-то» быть честным?kamillo

05.04.2017 23:54Про софт банка будет отдельная статья. Он уже используется некоторыми учреждениями, так что определенный опыт уже есть.

amarao

06.04.2017 14:14Вы ушли от вопроса. Не хочень хорошая позиция для остро экспериментальной технологии в банковском деле.

kamillo

06.04.2017 14:18Я не настолько компетентен в этом вопросе, чтобы дать вам развернутый ответ. Есть эксперты, которые писали систему, лучше них никто про нее рассказать не сможет. Я передал ваш вопрос, постараемся ответить на него отдельной статьей.

amarao

06.04.2017 14:27Спасибо. Потому что описание зоны рисков — это основное для работы с деньгами.

filimonx

05.04.2017 18:37Не хочу вас учить, НО общение с гипотетическими покупателями вашего продукта (я предполагаю что именно таковыми вы видите аудиторию на GT) было бы полезней и для вас и для всех тех кому это интересно в более плотном формате общения. Сейчас это выглядит так, что вы выкладываете статейку на ресурсе и в свободное от основной работы время, и если у вас при этом еще есть хорошее настроение, выборочно отвечает на вопросы.

Плохое начало я вам скажу!!!

Можно конечно оправдать это тем что у вас и других дел по горло, но вы же не туалетную бумагу за три копейки продаете?!?! У вас же задача собрать 6 000 000 и более!!! Разве не так?

Если уже в начале бизнеса есть претензии тех поддержки то далее лучше не будет!!!askv

05.04.2017 19:31Делайте выводы. Мы не можем повлиять на компанию, но можем для себя принять решение, стоит ли в этом участвовать…

Mitch

06.04.2017 01:15Оставим в стороне инвесторскую часть с дивидентами, что я смогу получить как клиент?

Если это банк, то я ожидаю видеть там шлюз в фиат..

Какие документы мне надо предоставить чтоб стать клиентом?

В какой форме? Скан паспорта или что?

Как вы будите верифицировать эти документы?

Подойдет любой скан паспорта любой страны этой планеты?

Будет ли видео верификация паспорта, типа по скайпу покажите и помашите вашим паспортом?

- Смогу ли я получать и отправлять свифт переводы в другие банки по всему миру?

- Будите ли вы выпускать карты visa\mastercard итд привязанные к счету?

- В каких валютах будут счета?

Будет ли встроенная биржа\обменка чтоб загнать swift получить биткоин или наоборот?

- В команде у вас есть специ по борьбе с кардингом и прочим фродом?

kamillo

06.04.2017 11:05Мы строим не криптобанк, мы строим классический коммерческий банк, который в своей работе будет активно использовать криптотехнологии. При этом банк будет обязан выполнять все требования регулятора.

Банк будет оказывать классические услуги, в том числе и выпуск карт и открытие мультивалютных счетов.

По поводу вариантов открытия счета и верификации будет отдельная статья, сейчас мы еще до конца не определились с юрисдикцией, а законодательство различных стран в этом плане может отличаться.mosidze

06.04.2017 12:40Опять непонятно. Если вы строите обычный коммерческий банк- тогда как вы обойдетесь без

В Полибиусе мы целимся на маржинальность около 83%. Достигается она главным образом экономя на количестве работников (нам не нужны буду тысячи менеджеров по работе с клиентами, значимая часть бэкофиса и операционной поддержки (секретари, уборщицы итд) так как у нас не будет физических офисов) и собственно на арендной плате.

Попахивает очередной «Эстонской Нокией». Можете обьяснить, как «обычный коммерческий банк банк сблекдже...криптотехнологиями» пройдет аудит без оффиса?

ivansmith

06.04.2017 21:43Сначала показалось интересным, но отсутствие прямых ответов по поводу доходов и выплат отбило всякое желание на какую-то ни было инвестицию.

Останусь лучше я со своими 10% в год в фунтах…

filimonx

06.04.2017 23:53К примеру если вы соберете требуемую вам сумму 6 000 000 USD/EUR — это максимум 750 000 токенов.

Если у вас нет предела по максимальной сумме и вы к примеру соберете денег на 1 500 000 или более токенов то это прежде всего отразится на прибыльности и привлекательности проекта для инвесторов.

Есть какие либо ограничения по максимальному размеру выпускаемых токенов на ICO?kamillo

07.04.2017 09:57Ограничения есть не по количеству, а по времени продажи. Большее количество токенов размывает вклад конкретного человека, но увеличивает капитализацию предприятия. Чем больше денег будет в обороте банка, тем больше будет прибыль для держателя токена.

Cobolorum

*Due to requirements imposed by European financial authorities we are obliged to note that «Polybius Bank» is a work-in-progress name of the planned financial institution that is described on this website. Establishement of the legal entity with the name «Polybius Bank» and the acquisition of the necessary banking license will commence according to the ICO results.

В связи с требованиями, предъявляемыми европейскими финансовыми регуляторами, мы обязаны обратить внимание на то, что «Polybius Bank» это планируемое название финансового учреждения, которое написано сайте. Учреждение юридического лица с названием «Polybius Bank» и приобретение необходимой банковской лицензии начнется по результатам ICO.

Занавес!

Вопрос к ООО «Хабр» можно ли считать эту статью рекламой? И почему Вы рекламируете лицензируемые услуги без указании лицензии?

PolybiusBank

Спасибо, что вы зашли на наш сайт, но комментировать на ГТ всё-таки лучше после того, как прочитали статью, а не до, потому что она как раз об этом:

Вы сейчас выступили в роли человека, который разоблачил «Кикстартер» в том, что там нет готовых продуктов — только реклама и прототипы.

PolybiusBank

Смысл, как вы понимаете, в том, что мы не можем сразу запустить банк, если не соберём 6 миллионов. Это не значит, что мы его не запустим: мы начнём с более дешёвой лицензии и дойдём до стадии банка позднее.

Cobolorum

Вы первой де фразой лжете пишите что «Наш первый пост о банке «Полибиус» пр....», а как я показал вам и на основе ваших же данных вы не БАНК!

А учитывая что ваша отписка указан в самом подвал вашего сайтика то из все вашего бла-бла можно делать вывод что скорее всего вы мошенники.

dei

Да ладно вам ругаться, они же пишут — может даже в Финляндии банк организуют, под проверкой финского ЦБ. :) О том, что в Финляндии вообще меньше 20 коммерческих банков, мало кто знает. :)

momont

Вы правы. Это аналогично заявлению на «Кикстартер» — по результату сбора средств мы станем инженерами и обязательно, что нибудь придумаем.

Неужели публичный сбор средств упал до уровня декларации намерений?

PolybiusBank

Для декларации намерений не требуется подготовительная работа длиною в год. Если использовать вашу аналогию, ты мы собираем деньги на выпуск телефона. В зависимости от собранных средств, он будет кнопочным или с сенсорным экраном, с LTE или только GPRS. Но это будет телефон и он будет звонить, а если даже не соберём достаточно во время кампании, то по результатам первых продаж мы проапгрейдим модель.

momont

Если вы декларируете, что первоначально продукт будет «с сенсорным экраном, с LTE или только GPRS.», то в этот бизнес вкладывают именно из-за этого. Все остальное: «Но это будет телефон и он будет звонить» — обман инвесторов или незнание предметной области.

Нельзя обещать Камаз, а выпустить Оку.

PolybiusBank

Наши планы в привязке к результатам ICO публичны и прозрачны с самого начала, дорожную карту можно посмотреть на сайте:

momont

Бесспорно.

Где ваш стержень?

В чем ваше кредо и чем вы можете удивить, меня в частности?