ICO – без сомнения, пузырь, который рано или поздно лопнет; банкам придется интегрировать блокчейн и криптовалюты в будущем; а вся мировая криптоиндустрия показала небывалый доселе рост за последний год. Такие тезисы прозвучали на шестой Blockchain & Bitcoin Conference Kiev.

Хедлайнерами мероприятия стали:

Майк Бутчер – шеф-редактор TechCrunch, ведущего мирового портала в области инновационных технологий.

Марина Гурьева – глава инвестиционной платформы CyberFund. 10 лет профессионально занимается инвестициями и бизнес-развитием.

Дмитриус Борисенка – учредитель и глава компании по процессингу криптовалют CoinGate. Предприниматель и криптоэнтузиаст, основавший несколько собственных проектов.

Знакомим вас с основными положениями их выступлений.

ICO: пузырь или нет? Как подходить к регулированию?

Майк Бутчер считает, что к токенсейлу можно прибегнуть, только если нет другого способа собрать средства на развитие. Но если выходить на ICO, то необходимо делать все технически грамотно.

Что касается государственного контроля токенсейлов, то, по мнению Майка, запрещать проведение ICO, как это сделали Китай и Корея, – слишком экстремальный ход. Он уверен, что к регулированию нужно подходить более просвещенно. В пример он привел Банк Англии, который создает песочницу для финтех-стартапов и не возводит рамки, а лишь «легонько приглаживает» деятельность компаний. Но если смотреть на ситуацию в целом, то глобальный рынок ICO практически никак не регулируется.

Майк Бутчер отметил, что ICO – это, несомненно, пузырь, и здесь не может быть двух мнений. Когда этот пузырь лопнет, «немало людей сильно загрустит». И, увы, на рынке много скам-проектов: из-за них становится сложнее выделить действительно стоящие стартапы.

Биткоин vs банкинг. Стоит ли ждать объединения?

Дмитриус Борисенка, руководитель компании CoinGate, представил доклад о противостоянии биткоина и банкинга.

Начал спикер с упоминания о трансформации банков из учреждений, где хранятся деньги, в целую систему, которая переводит заработную плату, проводит сделки по оплате товаров онлайн и офлайн, обеспечивает оплату налогов. Банки стали необходимостью для рядовых граждан.

Но у банковской системы есть ряд недостатков. Один из них, по мнению Дмитриуса, заключается в централизованной модели устройства. По сути, банк выступает гарантом, что средства благополучно дойдут от отправителя к получателю. И здесь кроется множество препон и рисков. Банку необходимо учитывать регуляторную политику конкретного государства (например, при трансграничных платежах), необходимо проводить аудит, высок риск технических сбоев, человеческой ошибки, есть риски при обращении к третьим сторонам. В конце концов, банковскую систему могут вполне успешно взломать хакеры.

При этом децентрализованная система обладает рядом существенных преимуществ. В ней как минимум отсутствуют вышеописанные риски. Если взять ту же транзакцию по переводу средств от одного человека к другому, но в блокчейне, можно увидеть, что гарантом, по сути, выступает каждый из участников сети.

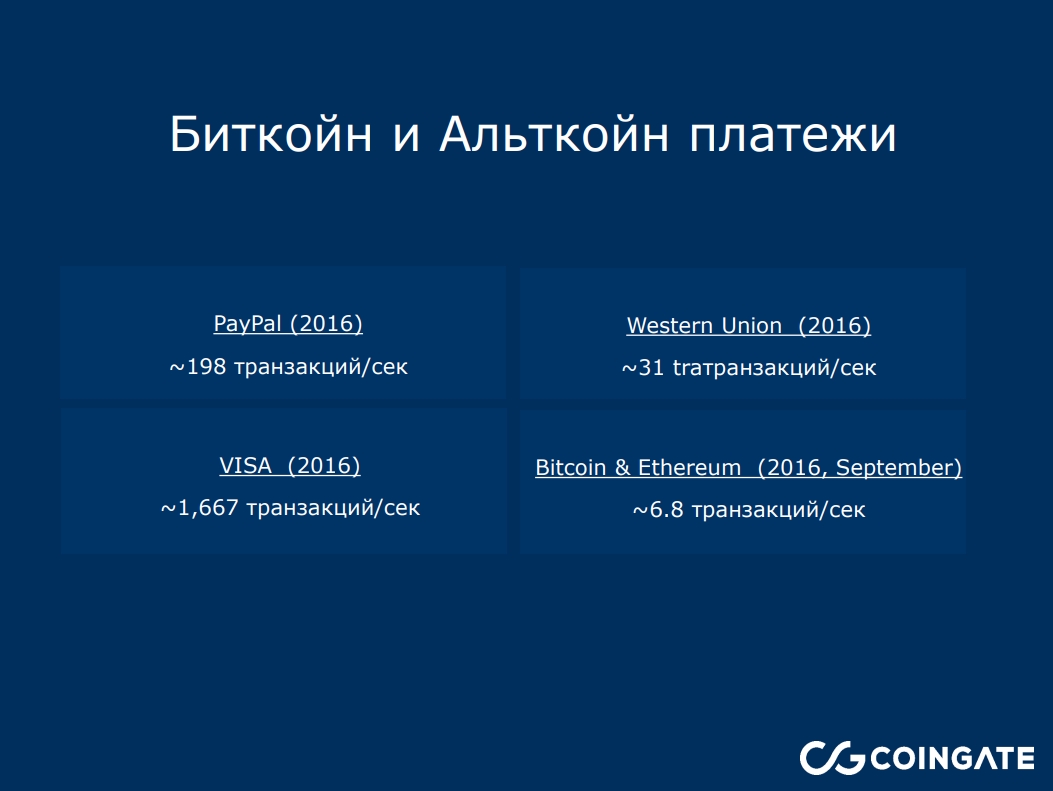

Блокчейн одним махом может решить целый ворох проблем. Но и у децентрализованных систем есть недостатки. Главный, по мнению спикера, заключается в пропускной способности сетей. Если взять в пример 2016 год, то можно увидеть, что количество обрабатываемых транзакций в секунду у популярных платежных систем сильно разнится. Но все они явно выше, чем у биткоина и даже эфира.

VISA – 1667 транзакций/сек;

PayPal – 198 транзакций/сек;

Western Union – 31 транзакция/сек;

Bitcoin – максимум 4,27 транзакции/сек;

Ethereum – максимум 5,74 транзакции/сек.

Таким образом, проблемы с пропускной способностью блокчейнов мешают повсеместному внедрению децентрализованной системы для интеграции процессинга валютных платежей. Но современные тенденции таковы, что криптовалюты и блокчейн со временем будут только популярнее. А банки, в свою очередь, примут новые технологии и трансформируются под нужды массового пользователя. Важно понимать: это случится еще нескоро.

Скачать презентацию спикера

Блокчейн-экономика: что произошло за год?

Марина Гурьева, руководитель инвестиционной платформы CyberFund, рассказала о трендах и перспективах блокчейн-экономики.

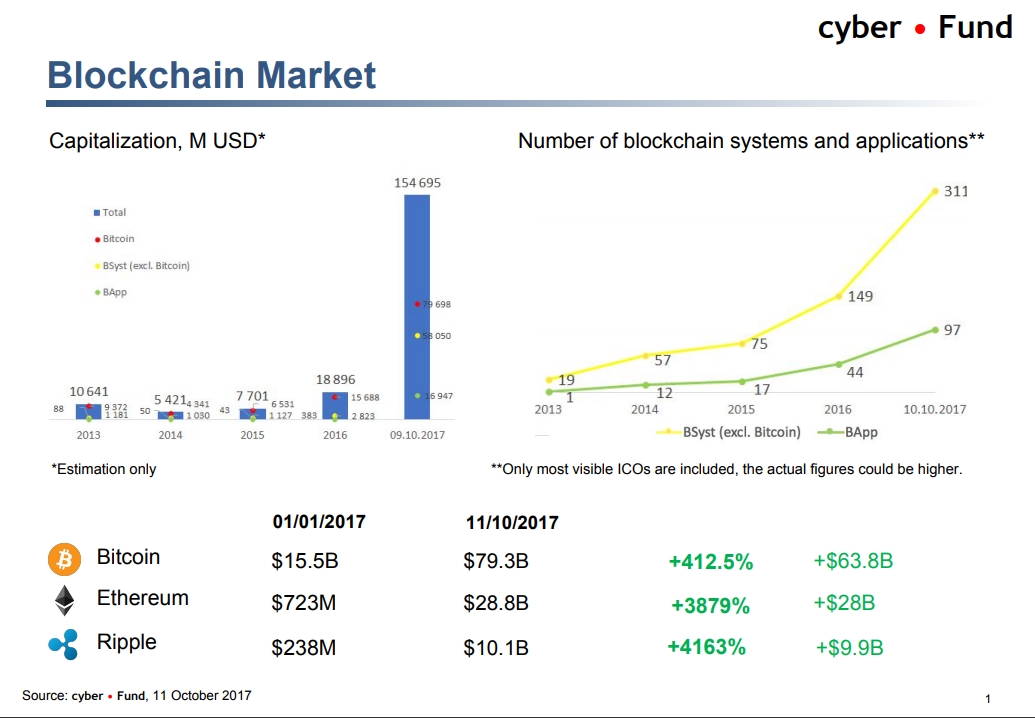

Первыми в ее презентации появились графики, отражающие рост числа блокчейн-систем и приложений, а также их общую капитализацию. На обоих графиках видно, что в 2017 году индустрия показала резкий рост, а основные криптовалюты (Bitcoin, Ethereum, Ripple) существенно прибавили в весе.

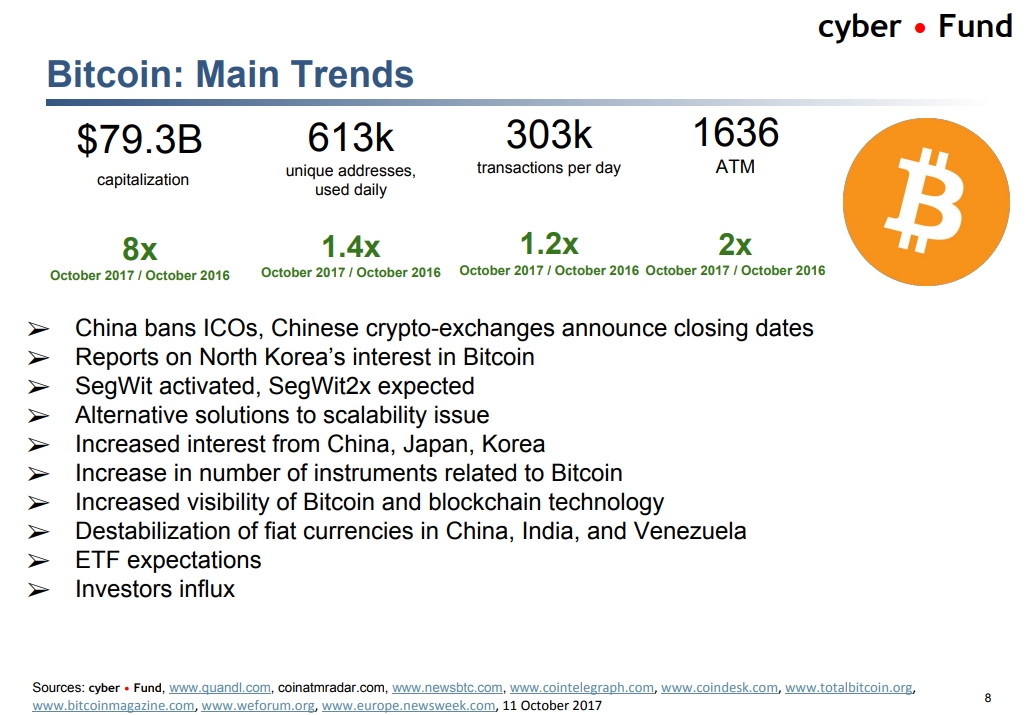

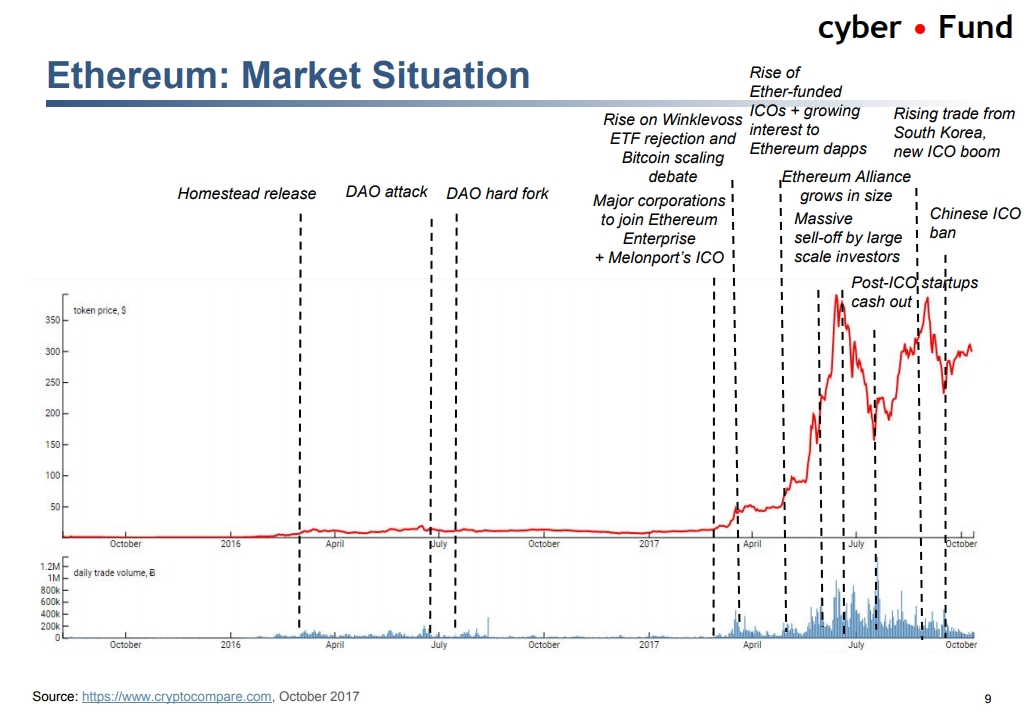

После этого Марина показала график Bitcoin, отражающий изменения стоимости с 2014 года по октябрь 2017 и важные события, повлиявшие на курс криптовалюты. За ним последовал разбор главных трендов, связанных с биткоином, за последние 12 месяцев (начиная с 2016 года). Капитализация этой криптовалюты показала восьмикратный рост, а количество биткоиноматов выросло вдвое. При этом количество ежедневно используемых уникальных адресов увеличилось примерно на 40%, а число транзакций – на 20%.

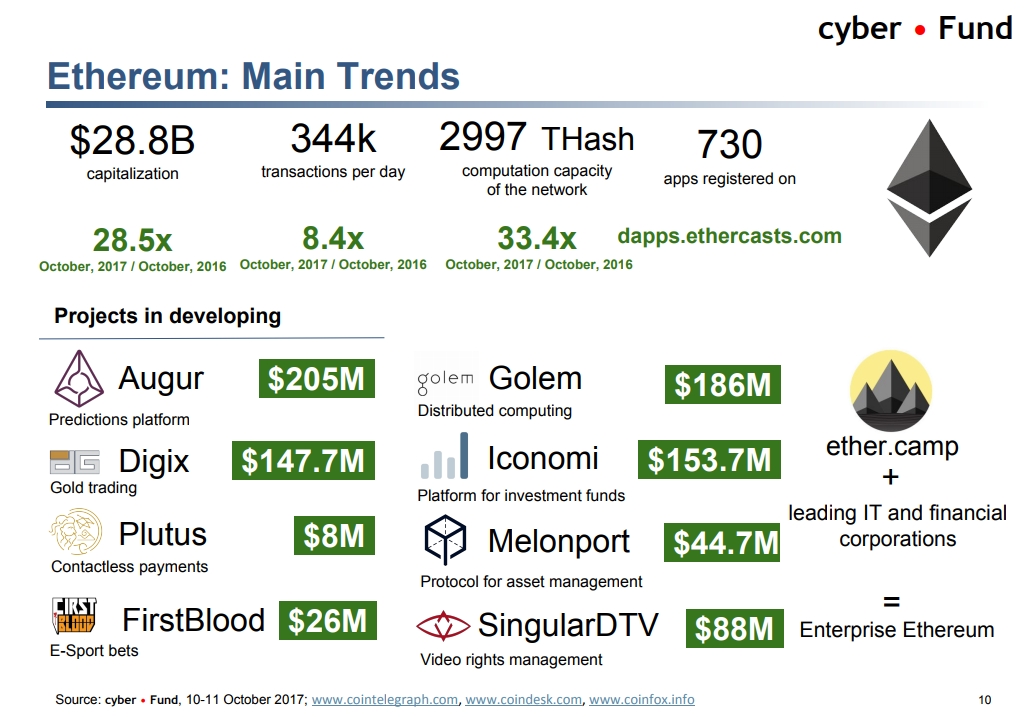

Такие же графики отразили ситуацию и с Ethereum. Разве что эфир показал куда более впечатляющий рост за последний год. Капитализация криптовалюты выросла в 28,5 раза (составив $28,8 млрд), вычислительная мощность сети возросла в 33,4 раза, а число ежедневных транзакций увеличилось в 8,4 раза.

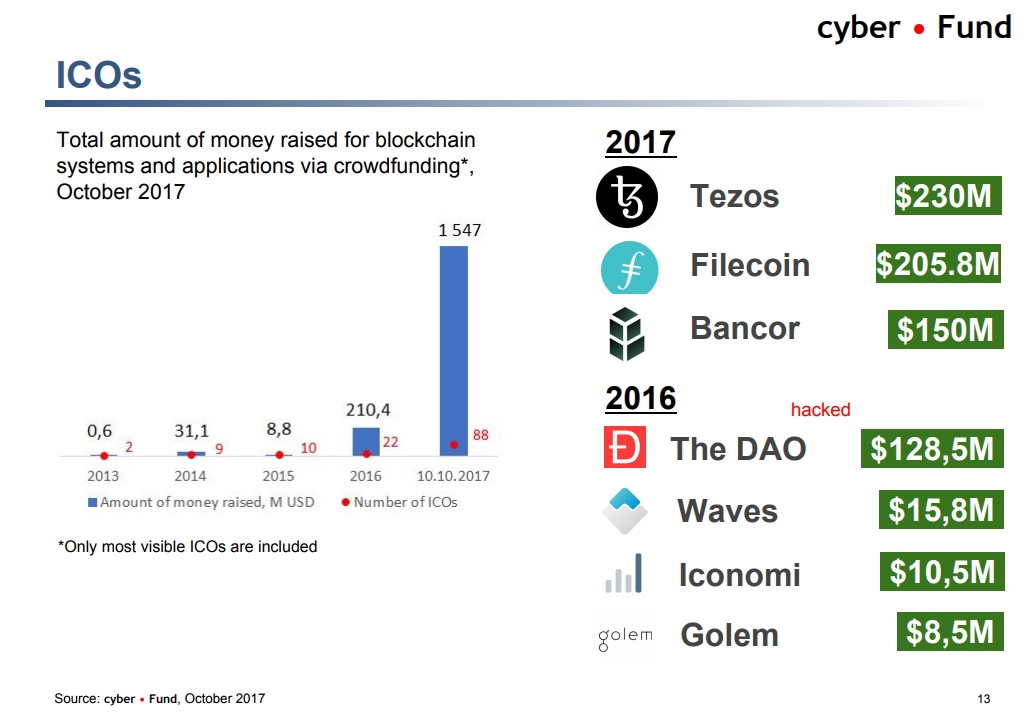

Не обошлось и без статистики по ICO-проектам. Спикер показала, что 2017 год ознаменовался существенным ростом токенсейлов. Но из 69 проектов, которые собрали свыше $10 млн, 30 не могут считаться полностью прозрачными. Под прозрачностью понимается возможность проверить адрес кошелька, указанный при ICO, и увидеть его баланс.

Скачать презентацию спикера

Ближайшее криптособытие – Blockchain & Bitcoin Conference Moscow – пройдет 15-16 ноября.

Комментарии (7)

Alexey2005

10.11.2017 14:50А где-нибудь есть вообще внятный гайд по технической стороне дела? Что представляют из себя эти ICO-токены? Какой софт используется для их создания и для работы с ними? Как вообще происходит их первоначальная генерация и передача нужного количества со счёта на счёт?

Т.е. хотелось бы вникнуть в «низкоуровневую» суть токена, в отрыве от всяких бирж, акций и спекуляций. Просто рассмотреть устройство токена, его создание и методы работы с ним.

TimsTims

10.11.2017 15:43у банковской системы есть ряд недостатков. Один из них, по мнению Дмитриуса, заключается в централизованной модели устройства.

Недостаток с одной стороны, и преимещуство с другой. Зато деньги отправляемые вами защищены законом: если продавец вас обманет и не выдаст вам ваш товар, то вы можете вернуть деньги, у вас есть доказательство. И в мире биткоинов — никто вам ничего не обязан передавать(и никакие смартконтракты не заставят человека отдать ключи от квартиры, а только «честное слово»). Пока законодательно они не закреплены — у банков громандое преимещество перед криптовалютами.

Банку необходимо учитывать регуляторную политику конкретного государства (например, при трансграничных платежах)

Как и вам, если вы хотите обналичить биткоины — не нарваться на подставных полицейских, которые следят за вашим кошельком.

необходимо проводить аудит

Биткоин тоже проходит open-source аудит

человеческой ошибки

При этом если банк за вас отправит деньги не туда, то он их вернёт. А вот если вы отправите биткоины не туда, то никто вам их не вернёт. Человеческий риск здесь просто перекладывается с одной головы на другую, а не решается.

Есть риски при обращении к третьим сторонам

Что за третья сторона?

В конце концов, банковскую систему могут вполне успешно взломать хакеры

Ваш компьютер тоже могут взломать хакеры, и угнать кошелек. Опять же, полиция не поможет. А про банки — я еще не видел, чтобы кто-то взламывал целый банк(и затем, этот банк зажал деньги своим клиентам), а не конкретного пользователя, который слил свой пароль.

Короче проблемы какие-то надуманные. При этом:

При этом децентрализованная система обладает рядом существенных преимуществ. В ней как минимум отсутствуют вышеописанные риски.

Не отсутствуют, а меняют форму.

Если взять ту же транзакцию по переводу средств от одного человека к другому, но в блокчейне, можно увидеть, что гарантом, по сути, выступает каждый из участников сети.

Максимум, что эти гаранты могут сделать — все дружно кивнуть, что деньги действительно ушли. При этом никто из них не может заставить кого-то действительно выполнить то, о чем вы договорились перед переводом. Договорились о покупке недвижки за биткоины? Окей, вот деньги переведены. А квартиру передали? -никто не узнает, тут как решит продавец (на честном слове). В суде вас тоже не поддержат.

Если уж начали сравнивать БАНК vs Bitcoin в reallife, то сравнивайте их применимость в реальной жизни, а не гипотетическую жизнь в онлайне.

BogdanBorovik

Что-то не увидел представителей банковской сферы… был кто-то из серьёзных людей?

Или опять все собрались погудеть о том какой крутой блокчейн и замутить пару ICO?

На самом деле всё это напоминает бум стартапов… все эти собрания, эвангелисты, энтузиасты…

unxed

Интересно, почему на всём GT ни слова про отмену хардфорка SegWit2X?

BogdanBorovik

Потому что, зачем? И так знают те, кто в теме :)

А вообще смахивает на махинацию чистой воды… на фоне неплохого подъёма никто и не делал бы никакой форк… но надо же было как-то уйти красиво :)

M_AJ

Я думаю не ошибусь, если предположу, что большинство собирающихся желает организовать свой криптовалютный стартап.