За счет распределенного реестра, смарт-контрактов и невозможности опровержения, блокчейн-технология совершает революцию в способах ведения деятельности финансовых учреждений, и индустрия страхования не исключение. В IBM разработали паттерн, позволяющее создать блокчейн-приложение для упрощения оформления страхования и обработки обращений за страховыми выплатами.

Большинство из нас оказывались в такой ситуации: произошло мелкое ДТП, мы уже в ужасе от того, сколько теперь придется потратить времени и сил на разбирательство со страховой компанией, полицией и другим водителем-участником. Даже если дело продвигается достаточно быстро, все равно все это сильно нарушает ваши планы.

А что если вы как разработчик могли бы перевернуть все и полностью изменить страховую индустрию? Что если вы сможете усовершенствовать не только личный опыт, но и опыт миллионов других людей по всему миру, сталкивающихся с теми же неудобствами, задержками и нарушением планов?

Блокчейн предоставляет обширнейшие возможности для страховой отрасли. Он дает шанс обновить процесс обмена данными, обработки обращений за страховой выплатой и защиты от мошеннических действий. Блокчейн может свести вместе разработчиков из технологических компаний, регуляторов и страховые компании для совместного создания нового ценного актива управления страхованием.

За счет своего распределенного реестра, смарт-контрактов и невозможности опровержения, которые работают как общая инфраструктура, блокчейн может преобразовать все виды процессов страхования. В настоящее время многие процессы в страховании выполняются вручную, не защищены от ошибок и требуют много времени. Часто одни и те же данные в многочисленных регистрационных системах имеют разные версии, что приводит к дополнительным издержкам и продолжительным спорам.

С помощью блокчейна ручные процессы автоматизируются путем раздачи информации об участниках программы, условиях получения выплат и данных, указанных в заявлениях на получение страховых выплат. Смарт-контракты кодируются компьютером в соответствии с правилами регистрации и проверки полномочий участников. Общность данных и компьютеризация смарт-контрактов сокращают количество последующих споров. Проверка размеров страховых выплат базируется на данных из нескольких источников, которые однозначно доступны всем провайдерам услуг.

Основной момент в том, что блокчейн-технология предоставляет страховой индустрии шанс повысить эффективность своих операций, снизить расходы на обработку транзакций, повысить качество обслуживания клиентов, повысить качество данных и усилить доверие между сторонами.

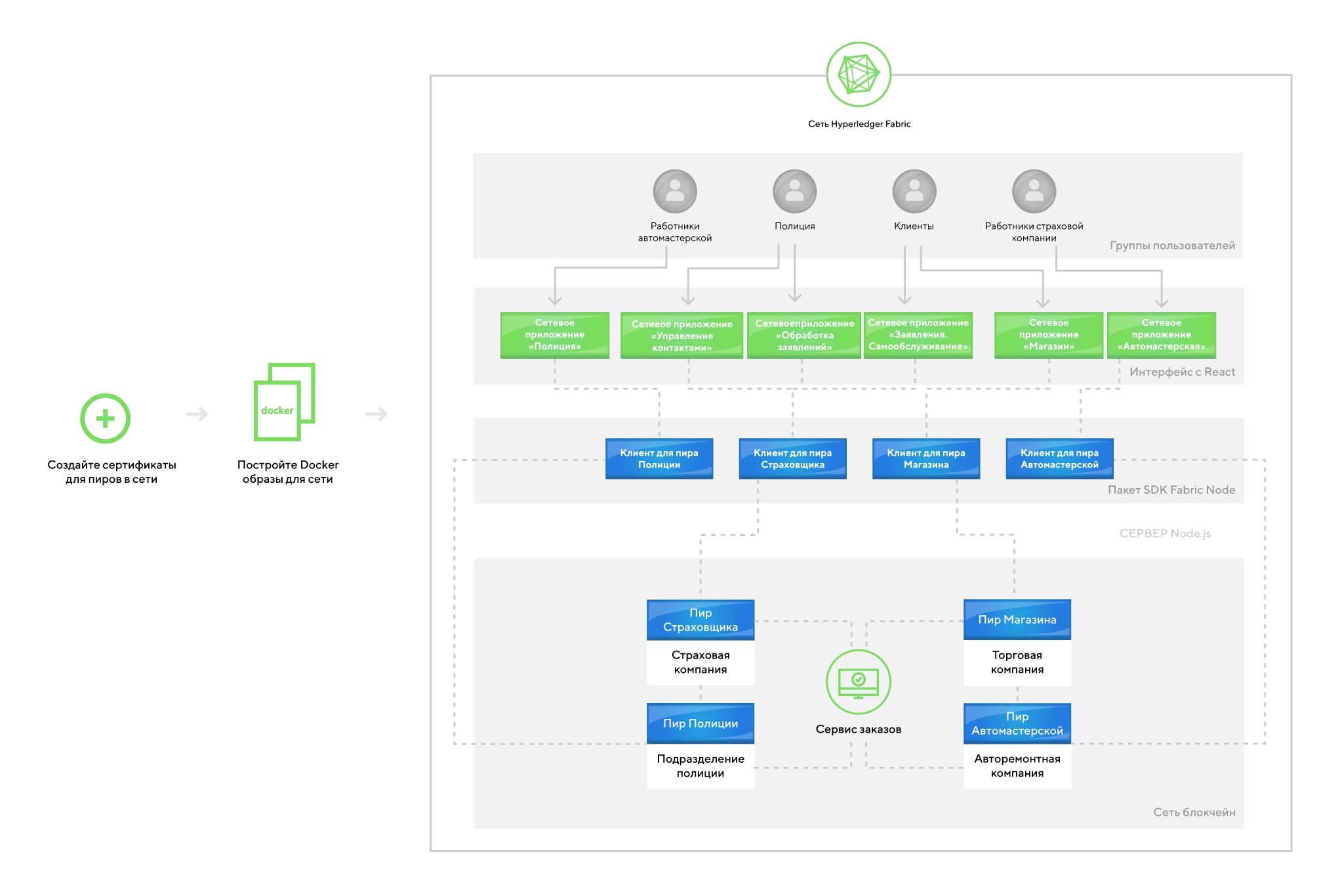

В приложении — четыре участника или пира:

Пир Страховщика — это компания, которая страхует продукт (например, автомобиль) и отвечает за обработку обращения за страховой выплатой. Пир Полиции отвечает за проверку заявления о ДТП или угоне. Пир Автомастерской отвечает за ремонт продукта. Пир Магазина продает продукт потребителю.

Как фактически работает приложение? Представьте себе, что Сюзи, активно занимающаяся спортом, решает, что она хочет купить новый велосипед. Она идет в веломагазин и находит там потрясающую скидку на шоссейный велосипед. В процессе покупки ей предлагают заключить договор страхования, и она согласна, что такой договор для нее актуален. Она подписывает его, указав свои личные данные и даты начала и окончания срока действия договора. Суточная ставка рассчитывается по формуле в чейнкоде при обработке договора. Когда вся бумажная работа закончена, Сюзи выдают реквизиты пользователя, и она может зарегистрироваться в любое время, когда ей понадобится обратиться за страховой выплатой. В этот момент времени в блокчейн записывается блок совершения транзакции.

И как нарочно, через десять дней велосипед у Сюзи украли. Сообщив в полицию о краже, она открывает панель самообслуживания в приложении, регистрируется, описывает кражу и регистрирует свое обращение в страховую компанию. Когда она подает заявление, оно записывается в блокчейн-цепочку как отдельная транзакция. Сначала заявление обрабатывается полицией, которая должна либо подтвердить, либо не подтвердить факт кражи. В том случае, если кража подтверждается, полиция прикладывает соответствующий номер дела о краже, и в цепочку записывается еще один блок. (Аналогично, если Сюзи зарегистрировала заявление об аварии с участием велосипеда, в результате которой велосипед получил повреждения, вместо полиции обработкой заявления займется автомастерская). Страховая компания отслеживает все активные обращения за страховыми выплатами в блокчейне, так что когда полиция передаст свое подтверждение, компания получает такое подтверждение и выплачивает возмещение по данному обращению. Точно так же, как и в случае с предыдущими транзакциями, выплата возмещения записывается в блокчейн. Сюзи счастлива видеть, что страховая компания выплатила ей возмещение, — хотя и не так сильно, как была бы счастлива, если бы ей вернули велосипед!

Учтите, что страховая компания имеет возможность блокировать и разблокировать определенные контракты. Это не означает, что контракты, уже подписанные клиентами, утрачивают силу; блокировка просто не позволяет заключать новые контракты такого типа. Кроме того, страховая компания может создавать новые типовые контракты с разными условиями и сроками или с разными структурами цен.

На рисунке изображен пример работы блокчейн-приложения с использованием технологии Hyperledger Fabric от IBM

Источник

Большинство из нас оказывались в такой ситуации: произошло мелкое ДТП, мы уже в ужасе от того, сколько теперь придется потратить времени и сил на разбирательство со страховой компанией, полицией и другим водителем-участником. Даже если дело продвигается достаточно быстро, все равно все это сильно нарушает ваши планы.

А что если вы как разработчик могли бы перевернуть все и полностью изменить страховую индустрию? Что если вы сможете усовершенствовать не только личный опыт, но и опыт миллионов других людей по всему миру, сталкивающихся с теми же неудобствами, задержками и нарушением планов?

Как блокчейн-приложение меняет индустрию страхования

Блокчейн предоставляет обширнейшие возможности для страховой отрасли. Он дает шанс обновить процесс обмена данными, обработки обращений за страховой выплатой и защиты от мошеннических действий. Блокчейн может свести вместе разработчиков из технологических компаний, регуляторов и страховые компании для совместного создания нового ценного актива управления страхованием.

За счет своего распределенного реестра, смарт-контрактов и невозможности опровержения, которые работают как общая инфраструктура, блокчейн может преобразовать все виды процессов страхования. В настоящее время многие процессы в страховании выполняются вручную, не защищены от ошибок и требуют много времени. Часто одни и те же данные в многочисленных регистрационных системах имеют разные версии, что приводит к дополнительным издержкам и продолжительным спорам.

С помощью блокчейна ручные процессы автоматизируются путем раздачи информации об участниках программы, условиях получения выплат и данных, указанных в заявлениях на получение страховых выплат. Смарт-контракты кодируются компьютером в соответствии с правилами регистрации и проверки полномочий участников. Общность данных и компьютеризация смарт-контрактов сокращают количество последующих споров. Проверка размеров страховых выплат базируется на данных из нескольких источников, которые однозначно доступны всем провайдерам услуг.

Основной момент в том, что блокчейн-технология предоставляет страховой индустрии шанс повысить эффективность своих операций, снизить расходы на обработку транзакций, повысить качество обслуживания клиентов, повысить качество данных и усилить доверие между сторонами.

Пример построения функционального приложения по страхованию на основе блокчейн-технологии

В приложении — четыре участника или пира:

- Страховщик

- Полиция

- Автомастерская

- Магазин

Пир Страховщика — это компания, которая страхует продукт (например, автомобиль) и отвечает за обработку обращения за страховой выплатой. Пир Полиции отвечает за проверку заявления о ДТП или угоне. Пир Автомастерской отвечает за ремонт продукта. Пир Магазина продает продукт потребителю.

Как это работает?

Как фактически работает приложение? Представьте себе, что Сюзи, активно занимающаяся спортом, решает, что она хочет купить новый велосипед. Она идет в веломагазин и находит там потрясающую скидку на шоссейный велосипед. В процессе покупки ей предлагают заключить договор страхования, и она согласна, что такой договор для нее актуален. Она подписывает его, указав свои личные данные и даты начала и окончания срока действия договора. Суточная ставка рассчитывается по формуле в чейнкоде при обработке договора. Когда вся бумажная работа закончена, Сюзи выдают реквизиты пользователя, и она может зарегистрироваться в любое время, когда ей понадобится обратиться за страховой выплатой. В этот момент времени в блокчейн записывается блок совершения транзакции.

И как нарочно, через десять дней велосипед у Сюзи украли. Сообщив в полицию о краже, она открывает панель самообслуживания в приложении, регистрируется, описывает кражу и регистрирует свое обращение в страховую компанию. Когда она подает заявление, оно записывается в блокчейн-цепочку как отдельная транзакция. Сначала заявление обрабатывается полицией, которая должна либо подтвердить, либо не подтвердить факт кражи. В том случае, если кража подтверждается, полиция прикладывает соответствующий номер дела о краже, и в цепочку записывается еще один блок. (Аналогично, если Сюзи зарегистрировала заявление об аварии с участием велосипеда, в результате которой велосипед получил повреждения, вместо полиции обработкой заявления займется автомастерская). Страховая компания отслеживает все активные обращения за страховыми выплатами в блокчейне, так что когда полиция передаст свое подтверждение, компания получает такое подтверждение и выплачивает возмещение по данному обращению. Точно так же, как и в случае с предыдущими транзакциями, выплата возмещения записывается в блокчейн. Сюзи счастлива видеть, что страховая компания выплатила ей возмещение, — хотя и не так сильно, как была бы счастлива, если бы ей вернули велосипед!

Учтите, что страховая компания имеет возможность блокировать и разблокировать определенные контракты. Это не означает, что контракты, уже подписанные клиентами, утрачивают силу; блокировка просто не позволяет заключать новые контракты такого типа. Кроме того, страховая компания может создавать новые типовые контракты с разными условиями и сроками или с разными структурами цен.

На рисунке изображен пример работы блокчейн-приложения с использованием технологии Hyperledger Fabric от IBM

Источник

Комментарии (4)

alex005

21.12.2017 09:13Не понятно как будет работать система, если потом выяснится, что велосипед у Сьюзи не крали, а она мошенница и продала его?

Wayfarer15

А если я везде вместо блокчейн-приложение на Hyperledger Fabric от IBM напишу реляционная база данных DB2 от IBM, что-то поменяется в цепочке бизнес процессов?

vlsinitsyn

Видимо смысл в том, что блокчейн — это децентрализованная БД. И т.о. полиции например не надо подключаться к БД страховой компании напрямую.

Wayfarer15

Насколько я понимаю, Hyperledger Fabric подразумевает централизованное хранение блокчейна. Если это не так, то, в относительно короткое время, вся эта бадяга отрастёт до десятков или сотен гигабайт и вот тогда то и начнётся самое интересное. Это, имхо, будет похоже на игру Питон, который в какой-то момент сожрёт себя сам.