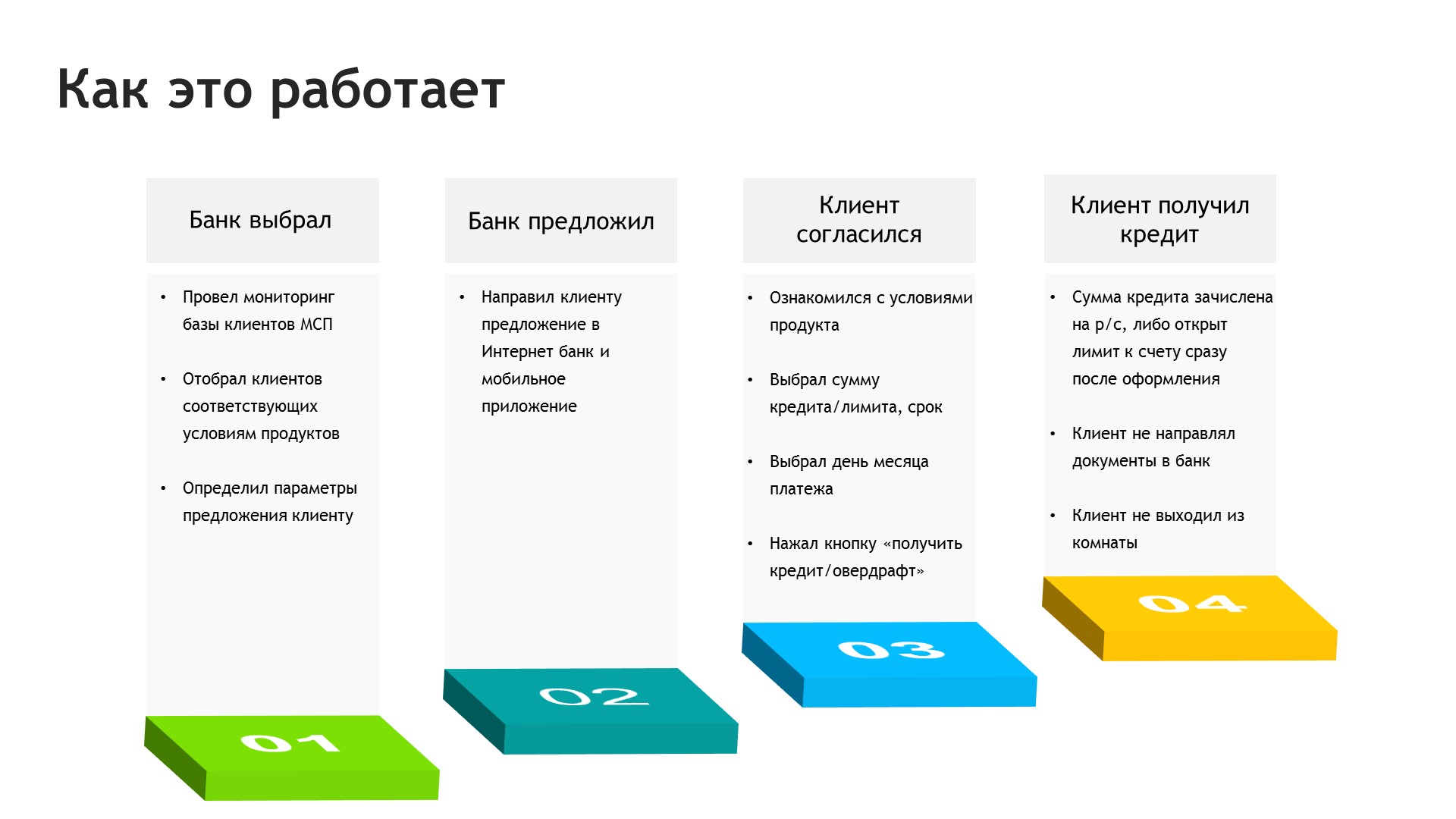

От идеи к продукту

Идея создания продукта родилась в 2016 году, именно тогда в чью-то светлую голову пришла мысль, что в век повсеместной цифровизации как-то нехорошо при выдаче кредитов мучить клиентов, пора перенести весь процесс в онлайн. Начали продумывать идеи, как отказаться от документов, просматривали риск-модели – подключили к мозговому штурму коллег сразу из нескольких департаментов. В итоге удалось нащупать комбинацию условий, при которых мы были готовы кредитовать своих клиентов, чьи обороты нам понятны, а сфера деятельности – прозрачна.

Когда проект только начинался, были опасения, что этот сервис людей отпугнёт. Аудитория малого и среднего бизнеса выросла в то время, когда в сфере кредитования всех направо и налево обманывали, все боялись скрытых комиссий, кабальных условий мелким шрифтом в договоре на 115 странице. Поэтому каких-то заоблачных показателей перед онлайн-кредитованием мы не ставили. Думали, продуктом воспользуются наиболее подкованные клиенты-энтузиасты, а мы отточим современные цифровые подходы – уже будет неплохо.

Описанием бизнес-требований занялись в ноябре-декабре 2016 года. Уже к марту был готов прототип, который можно было тестировать на боевой системе. Сначала проводили тестирование в банке с коллегами: попробуй, потыкай, удобно/неудобно. Потом дали избранным клиентам. Конечно, на первом этапе всё было вручную, тогда еще разговоров о бигдате не было, приходилось нащупывать ту нишу, с которой можно работать.

В апреле 2017 года продукт стартовал, пошли первые настоящие клиенты. Мы собирали обратную связь с первых ста, все были в восторге, никто не верил, что это возможно так быстро: зашел, два-три клика сделал, получил кредит.

Истоки «хождения по мукам»

Получение кредита по классической схеме занимает месяц-два-три. Это очень долго и часто неприемлемо для клиентов. У них страдает бизнес, бухгалтеры готовят документы и тратят время на то, чтобы их отвезти в банк, и не один раз.

Для стандартного кредитования СМБ-клиент предоставляет большой объем финансовой и прочей информации, характеризующей его деятельность. Заявка переходит к аналитику, который может целый месяц сидеть и рассматривать бухгалтерские документы, учет, залоги, обеспечение. В итоге сделка выходит сильно структурированная и, как правило, неудобная для клиентов.

Мы стали искать возможности максимально упростить и ускорить эту процедуру.

Документы – это лишнее

В первых версиях продукта мы тоже запрашивали с клиентов документы, но только в электронном виде. Клиенты загружали нам эти файлы в форму, и даже этот вариант они восприняли с воодушевлением.

Оценив риски, увидев со стороны клиентов ответственное отношение к ежемесячным платежам, мы поняли, что можно идти дальше. В итоге уже летом 2017 года было принято решение полностью отказаться от сбора документов.

Как показала дальнейшая воронка по продажам, мы угадали с этим решением, клиенты начали массово им пользоваться. Отклик радовал, особенно когда мы ввели новый подход, заменив аппликативную модель на инструменты машинного обучения (Machine Learning).

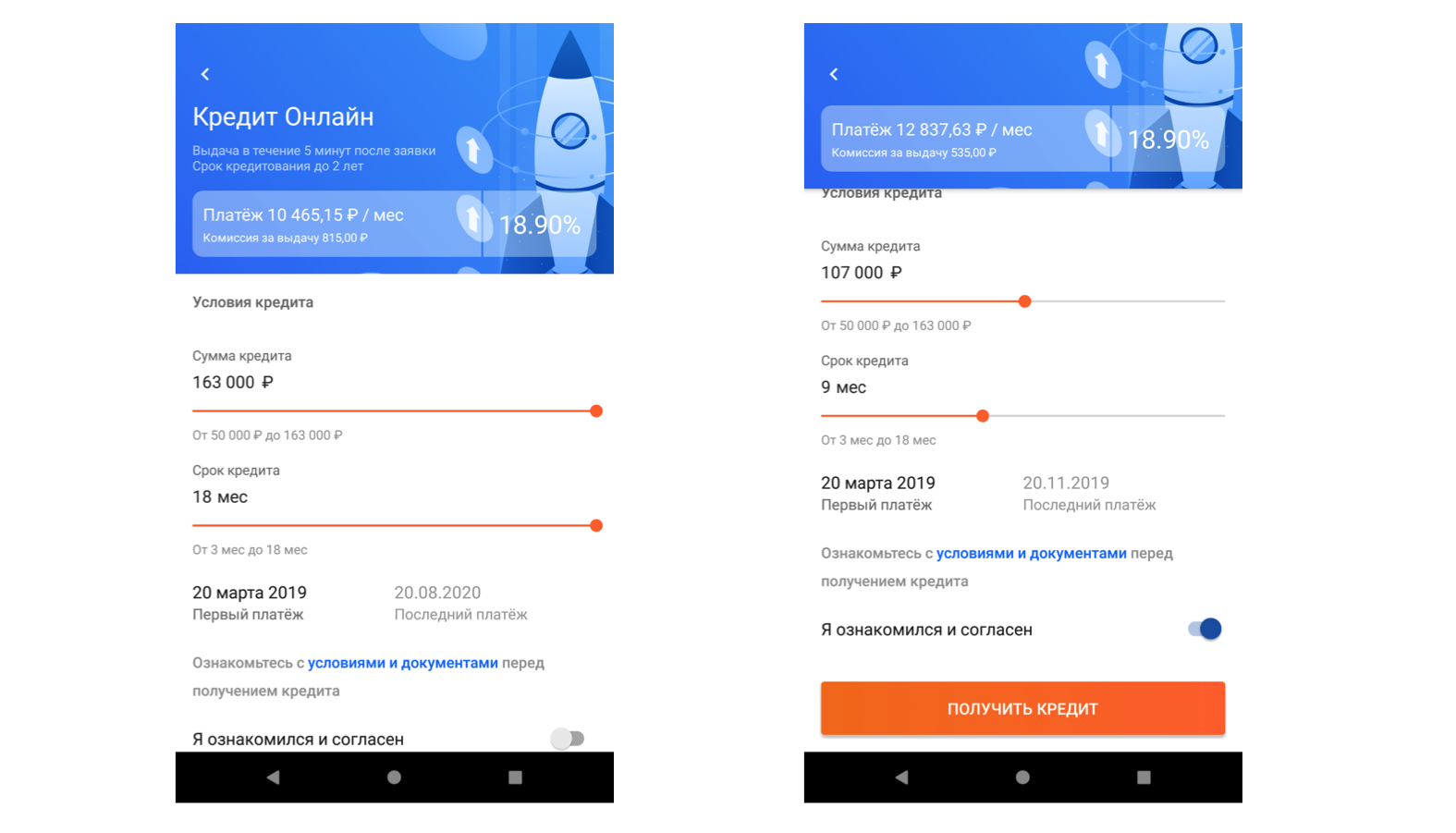

Работа с большими данными позволила сформировать портрет идеального клиента и обработать поведенческую информацию. Мы научились в автоматическом режиме находить тех клиентов, кому требуется кредитование, и кого при этом мы можем смело кредитовать. В результате время с момента клика по кнопке «Получить кредит» до живых денег на счету сократилось до нескольких минут.

Путь к 2 миллиардам

Мы начинали с небольшого числа тестируемых, сейчас их число идет на тысячи. Продукт демонстрирует высокий процент тех, кто воспользовался кредитом, погасил и берет заново. Вообще, все, кто попробовал такое кредитование, отметили его удобство: даже если кредит пока не нужен, приятно знать, что у тебя есть запасное решение, «волшебный кошелёк», которым можно в любой момент воспользоваться.

На данный момент у нас выдано более 4300 кредитов, общий портфель достиг нескольких миллиардов рублей. Понятно, что в масштабах банка – это небольшая сумма. Одна сделка в крупном корпоративном сегменте может сразу всё перекрыть. Важно, что два года назад никто не мог подумать, что проект будем столь быстрыми темпами прирастать в плане портфеля и количества сделок. Сначала план был чуть ли не 500 сделок за полтора года. Мы сразу взяли эту планку в первые полгода после старта.

Умный скоринг

Самым важным компонентом успешного сервиса стало применение инструментов машинного обучения. Специально для онлайн-кредитования мы сделали модель, исходя из демонстрируемого поведения клиента по внешним и внутренним источникам данных. Приоритетными для финансирования являются компании с устойчивыми бизнес-связями, не имеющие проблем с государственными органами, грамотно ведущие свою финансовую деятельность, активно пользующиеся расчетными счетами.

Инструментами машинного обучения отбираются подходящие клиенты, делается контрольная выборка, чтобы убедиться в корректности результатов, и стартует автоматическая отправка предложения.

Помимо использования машинного обучения в скоринге мы с помощью данного инструмента формируем целевые персональные предложения для клиентов, которым с высокой вероятностью данный продукт необходим.

Овердрафт онлайн

Параллельно с кредитом было запущено похожее предложение – «Овердрафт онлайн». Это кредитный продукт немного другого рода. Основное его отличие в том, что деньги можно брать в любом количестве в пределах лимита, в любой момент и на любой установленный срок.

С клиентом сразу заключается договор сроком на 5 лет, в течение этого срока мы даем ему возможность уйти в овердрафт в пределах согласованной суммы. При этом он распоряжается деньгами как хочет. Потребовались деньги – взял заемные средства. На расчетный счет поступили средства – овердрафт автоматически гасится. В случае же с кредитом есть четкий оговоренный график, когда и сколько платить.

Мы начинали с миллиона рублей, потом увеличили лимит до двух. Постепенно начали делать клиентам всё более выгодные предложения: снижаем ставки, увеличиваем сроки, суммы. Сейчас дошли до 5 млн рублей и по овердрафту, и по кредиту.

Дальнейшее развитие

Нет предела совершенству, мы продолжаем улучшать этот продукт. Пока работаем с визуальной частью, особенно с мобильным и новым интернет-банком в части юзабилити, чтобы клиенту было еще проще, еще удобнее ими пользоваться. Будем стараться увеличить максимальную сумму кредита. Возможно, придумаем новые кредитные логики, новые продукты. Начнем задавать вопросы клиентам, на какие цели им нужен кредит, и на основании ответов будем формировать подходящее предложение. Задумок много.

Есть идеи и по созданию онлайн продуктов для внешнего рынка. Примерно через месяц продукт ПСБ «Всё просто!» выйдет на широкий рынок. Клиент может даже не обслуживаться в нашем банке. Он просто прикрепляет информацию по своим оборотам и согласие на обработку данных на специальном лендинге, и заявка поступает к нам в работу. В общем, думаем, чем еще приятно удивить наших клиентов.

Комментарии (42)

1c80

21.02.2019 17:43Выглядит не плохо, но вот кореш спрашивает, а где этот самый овердрафт онлайн? там только кредит и какие то турбо деньги?

а про них не слова в статье, может расширите её, раз это тоже кредит онлайн?

Я тоже как раз сейчас банк вменяемый подбираю вместо сбера, так что было бы тоже интересно.arborisov Автор

21.02.2019 18:11Судя по всему, ваш товарищ говорит об интернет-банке для физических лиц. В статье речь идет об ИБ «Мой бизнес» — для юрлиц: business.psbank.ru

1c80

21.02.2019 18:15точно, пардон, не в тему написал.

но может скажете, что за турбо деньги?

то же самое?arborisov Автор

21.02.2019 18:36Это такой экспресс-кредит: за несколько минут можно оформить в мобильном или интернет-банке www.psbank.ru/Personal/Ambitions/Loans/Turbomoney.

1c80

21.02.2019 18:39спасибо, как раз и интересовало за сколько времени его выдают, а то не хотелось бы запросить сегодня, а получить через неделю.

hatari90

21.02.2019 17:53Год назад у вас невозможно было в интернет-банке завести заявку на частичное досрочное погашение кредита. Сделали в итоге? В 2019 году уже можно не ехать в офис подписывать бумажное заявление?

Stas911

21.02.2019 19:26+1Слышал, что использование ML одно время было довольно ограниченно в кредитном скоринге, тк невозможно понять ПОЧЕМУ модель приняла то или иное решение. Вы как-то решили этот вопрос?

sergeyns

21.02.2019 20:27Подозреваю что «испытуемые» выбираются среди тех, кто и так проходит скоринг, удовлетворяющий правилам ЦБ и тд.

edogs

21.02.2019 20:16+2Получение кредита по классической схеме занимает месяц-два-три

Это в каком сегменте? Не, мы конечно помним, как в «открытии» справку о балансе на счете около месяца ждали, но в нормальной ситуации классическая схема 1-3 месяца?

Urvin

22.02.2019 09:49даже если кредит пока не нужен, приятно знать, что у тебя есть запасное решение, «волшебный кошелёк», которым можно в любой момент воспользоваться.

Проходили, знаем.

— Здрасьте! Мы одобрили Вам кредит до 600000 под 12.9% до трех лет!

— Хм. Ну давайте!

— В кредите отказано.

…

— Вы недавно интересовались кредитом, вот наше новое персональное предложение: кредит до 600000 под 12.9% до трех лет!

— Согласен.

— В кредите отказано.1c80

22.02.2019 10:09Вы забыли добавить, про звонок через 2-3 месяца, приходите, кредит Вас ждет.

а тут они про турбо деньги написали, что там не откажут так, только он маленький, у кореша 25 к, не больше и под 3%, правда он не брал ещё.

amarao

22.02.2019 12:32+1Так это же элементарно.

Если вам не нужен кредит под 12.9%, то вы — квалифицированный заёмщик и вам очень хочется дать такой кредит. Если же вы согласны взять в долг под 12.9%, то банк опасается давать кредит тем, кто готов брать кредиты под 12.9% годовых.Stas911

22.02.2019 17:12Даже есть известная поговорка про то, что банки готовы дать денег только тем, кому они действительно не нужны

edogs

22.02.2019 12:32Надо отметить, что не везде это так. Что бы нас не пинали за рекламу банк указывать не будем, но уже который год — если есть инд. предложение, то достаточно на него в ИБ согласиться и выбрать отделение куда подойдешь оформиться. Никаких доп. документов и прочей фигни.

apes_aping_apes

22.02.2019 10:15+1Все же не совсем понятны технические муки о которых было написано в начале статьи. Насколько я понимаю, речь идёт о том, что ML модель выбирает клиентов, сотрудник вручную контролирует выборку и этим клиентам уходит нотификация о preapproved кредите и они его только подтверждают? Простите, но для такой системы и двух кликов много.

Polaris99

22.02.2019 14:59+100, проект ради проекта. Особенно машинное обучение порадовало. Видимо, по паре-тройке параметров уже невозможно ничего предсказать, перепоручим это дело нейронным сетям, это модно-молодежно.

Stas911

22.02.2019 17:14Ну отчего же — еще и до модных ML в банке, где я работал, система кредитного скоринга получала порядка сотни параметров клиента для расчета и народ там крутил коэффициенты вручную.

amarao

Кредиты, говорите…

А вы в курсе, что у вас карточку невозможно закрыть, потому что «пакетный продукт», а если попросить в отделении таки её закрыть, то вместо карточки у вас закрывается отделение? (Лимассол).

1c80

в каком смысле невозможно? разрезал и выбросил, тем более если на Кипре.

и как понять отделение закрывается?

По пакетному продукту это в Открытии так же было, левоту какую то сунули вместо карты,

и хотели чтобы я шел куда то закрывать, просто выкинул ее.

hatari90

А если карта кредитная с платой за обслуживание? А открытые счета, с которыми связана карта, тоже разрезаете и выбрасываете?

1c80

нет, он мне не мешает, пусть будет, мало ли я завтра передумаю, а так счет вряд ли где закроют без визита в офис.

а вот карта другое дело их много может быть разных, сегодня нужна, завтра нет

1c80

ну блин, с кредитом так конечно лучше не шутить, если платить по нему собираетесь.

желательно получить все документы, что он закрыт, а такое я так думаю только в офисе,

у банка основная задача продать кредит и получить с него прибыль, а остальное их мало волнует.

amarao

Условия обслуживания — сумма по карте или оборот ниже определённого значения, начинают считать комиссию за обслуживание. Через отделение в Лимассоле открыть сумели, а закрыть нет. Через банк-клиент закрыть не могут. Так и хожу в должниках.

1c80

да забейте, спишут, только заблокируйте ее.

я так делаю в течении лет 10 и норм пока что всё, допускаю что не всем подойдет такое решение.

boblenin

А на границе вас не останавливали?

1c80

за что? Вы серьезно думаете, что они в суд подадут, за то, что вы за заблокированную карту не платите?

не слышал про такое никогда.

и какое может быть обслуживание, если карта заблокирована?

выглядит как обычный развод.

на всякий случай уточню, что теперь страховку за кредит можно вернуть, только на следующий день желательно, там срок есть какой то,

возможно не к месту написал, но может пригодится кому нибудь.

Только уточняю, что это для дебетовой карты, с кредиткой такое не стоит,

делать, по моему мнению.

Evgenym

К сожалению, игнорирование проблемы не всегда может ее решить.

1c80

Да, есть очень тонкая грань, не знаю как это работает, но иногда этот метод прокатывает.

Вот пример, был у меня когда то в одной конторе сервак, а на нём диск IBM DLTA крутился (они все на смерть были обречены, кто не знает и в других конторах, как и положено передохли), а этот работал, я снял образ и просто тупо ждал, сколько он продержится и что вы думаете, пришли менты и забрали этот сервер, с концами конечно.

и еще есть разные примеры из жизни, потому пользуюсь иногда методом отрицания проблемы. Это конечно не рекомендация, больно тонкий лед, просто поделился, может еще кто что расскажет, интересно же)

arborisov Автор

Только что связался с коллегами — отделение открыто. На центральной двери размещено объявление об актуальном месте входа в здание. Коллеги несомненно готовы принять вас!

amarao

Не готовы. Я с ними говорил, говорят «нам компьютер не позволяет». Был «пакетный продукт» — евровая и рублёвая карточка. Евровую закрыли, рублёвую отказываются.

Если интересно, смотрите «Сообщение № 9442698 » и весь остальной тред.

У меня до сих пор на этой карте рукой вашего сотрудника выведено (похоронное?) «Пакетный продукт».

arborisov Автор

На всякий случай все рано уточню — завтра вернусь с ответом.

arborisov Автор

Здравствуйте! А можно ФИО с датой рождения в личку? Точно определим с коллегами продукт и точно проясним можно ли его закрыть не выезжая.

amarao

А вам номера сообщения не достаточно? Судя по размеру номера, это универсальный id, общий между клиентами (я столько сообщений не писал).